ヘルスケアにおけるブロックチェーン市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

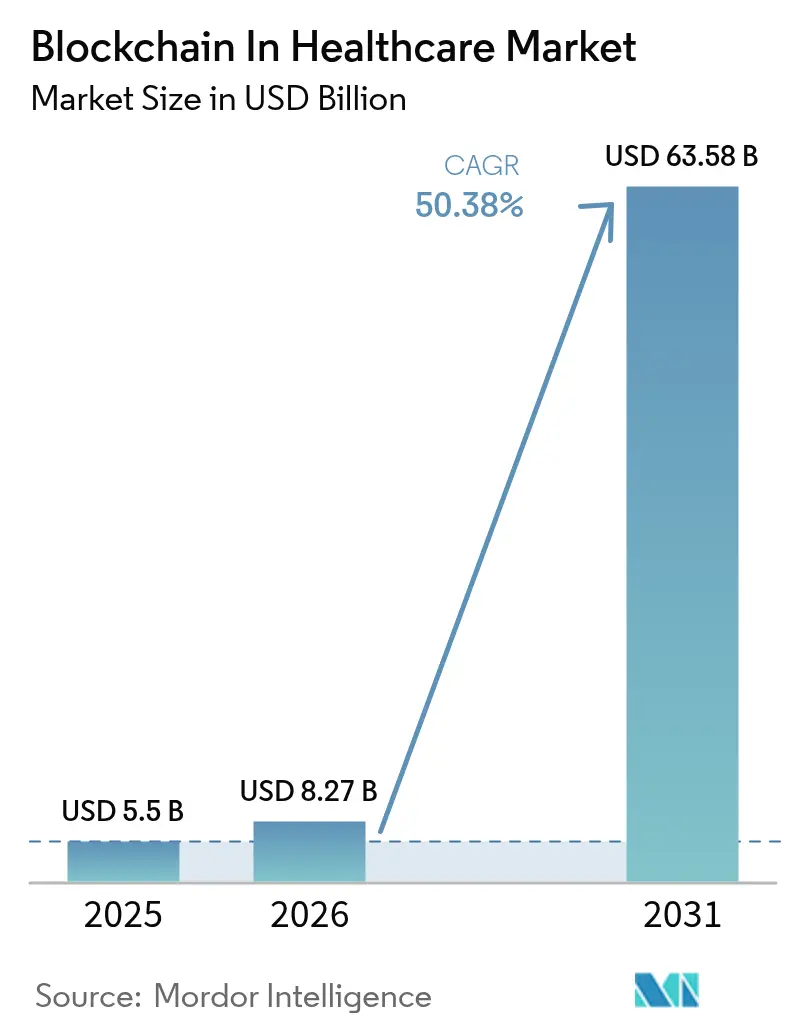

| 市場規模 (2026) | 8.27 十億米ドル |

| 市場規模 (2031) | 63.58 十億米ドル |

| 成長率 (2026 - 2031) | 50.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

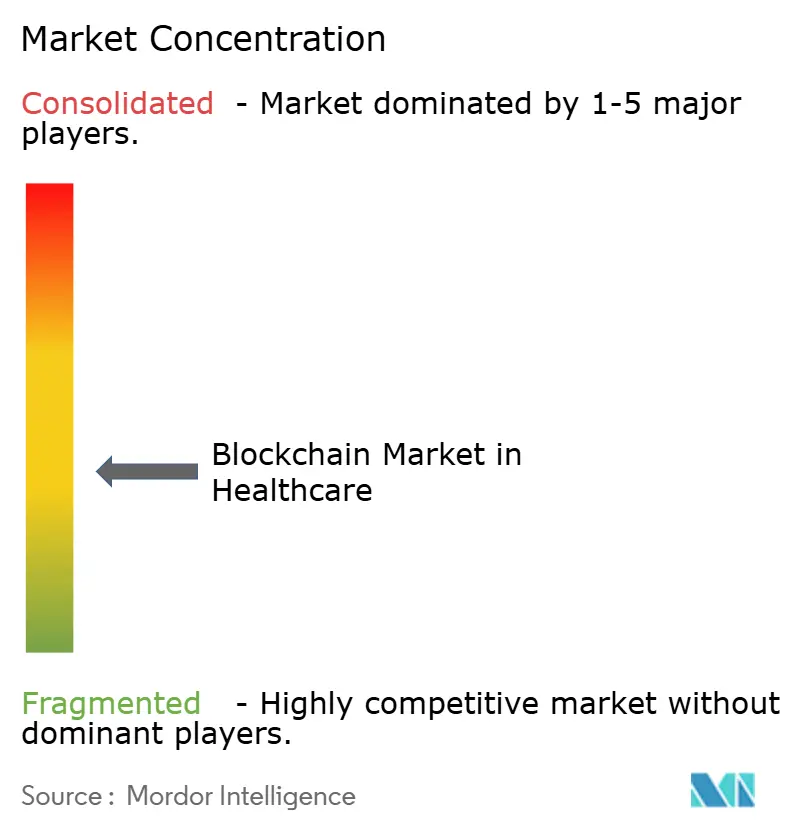

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアにおけるブロックチェーン市場分析

ヘルスケアにおけるブロックチェーン市場規模は、2025年の55億米ドルから2026年には82億7,000万米ドルに成長し、2026年から2031年にかけて年平均成長率50.38%で2031年までに635億8,000万米ドルに達すると予測されています。

この急増は、北米および欧州のシリアライゼーション法、現在1件あたり平均1,093万米ドルに達するサイバー侵害コストの上昇、および重複クレームを抑制するための支払者の義務付けと関連しています。改ざん不可能な台帳は規制コンプライアンス自動化の基盤として機能するようになっており、スマートコントラクトによる査定は管理上の無駄を削減し、フェデレーテッドラーニングプロトコルはプロバイダーと患者の双方に新たなデータ収益化の収入源をもたらしています。最高情報責任者(CIO)はブロックチェーンをパイロット技術ではなくインフラとして捉え、HIPAA、GDPR、TEFCAの要件に適合したパーミッション型およびコンソーシアム型アーキテクチャに予算をシフトしています。その結果、ヘルスケアにおけるブロックチェーン市場は、概念実証プロジェクトから、臨床データ交換、医薬品サプライチェーン、トークン化された健康データマーケットプレイスにわたるエンタープライズ本番展開へと転換しつつあります。

主要レポートのポイント

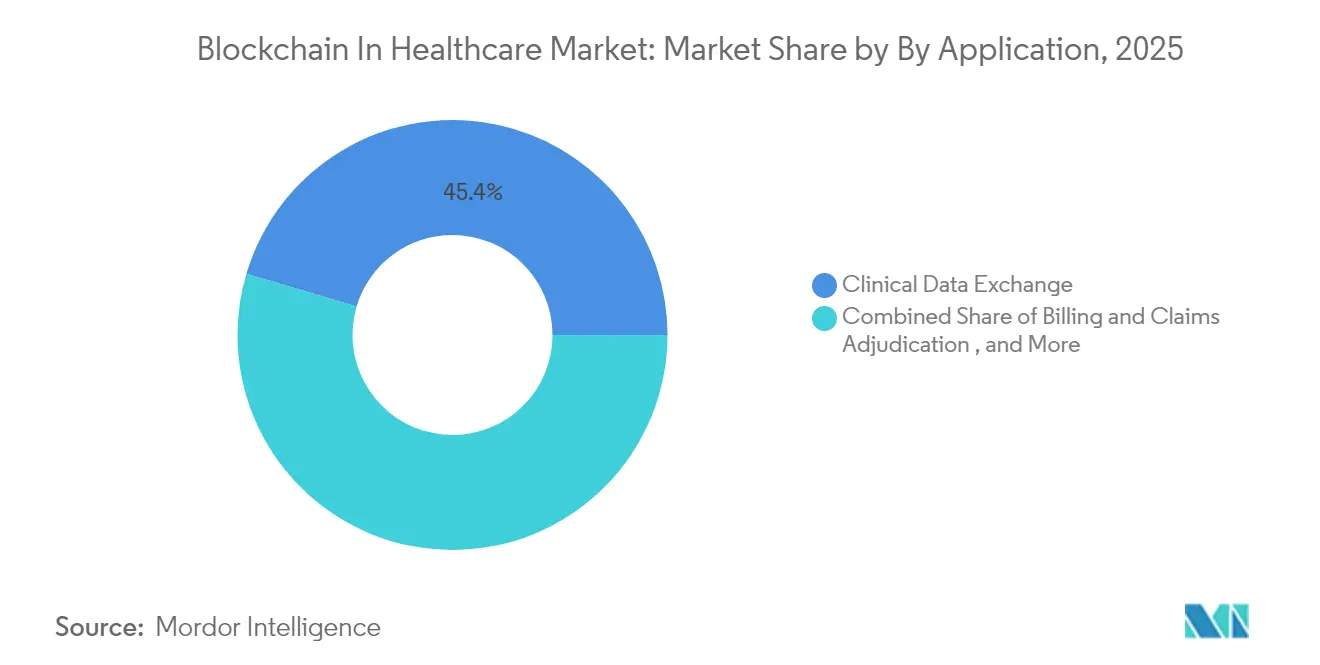

- アプリケーション別では、臨床データ交換が2025年のヘルスケアにおけるブロックチェーン市場シェアの45.40%をリードし、臨床試験・同意管理は2031年までに年平均成長率71.04%を達成する見込みです。

- エンドユーザー別では、プロバイダーが2025年のヘルスケアにおけるブロックチェーン市場シェアの53.20%を占め、患者・健康データブローカーは2026年から2031年にかけて最速の年平均成長率76.95%を記録しています。

- ブロックチェーンタイプ別では、プライベート/パーミッション型ネットワークが2025年のヘルスケアにおけるブロックチェーン市場規模の62.30%を占め、コンソーシアム型モデルは予測期間中に年平均成長率66.93%で拡大する見込みです。

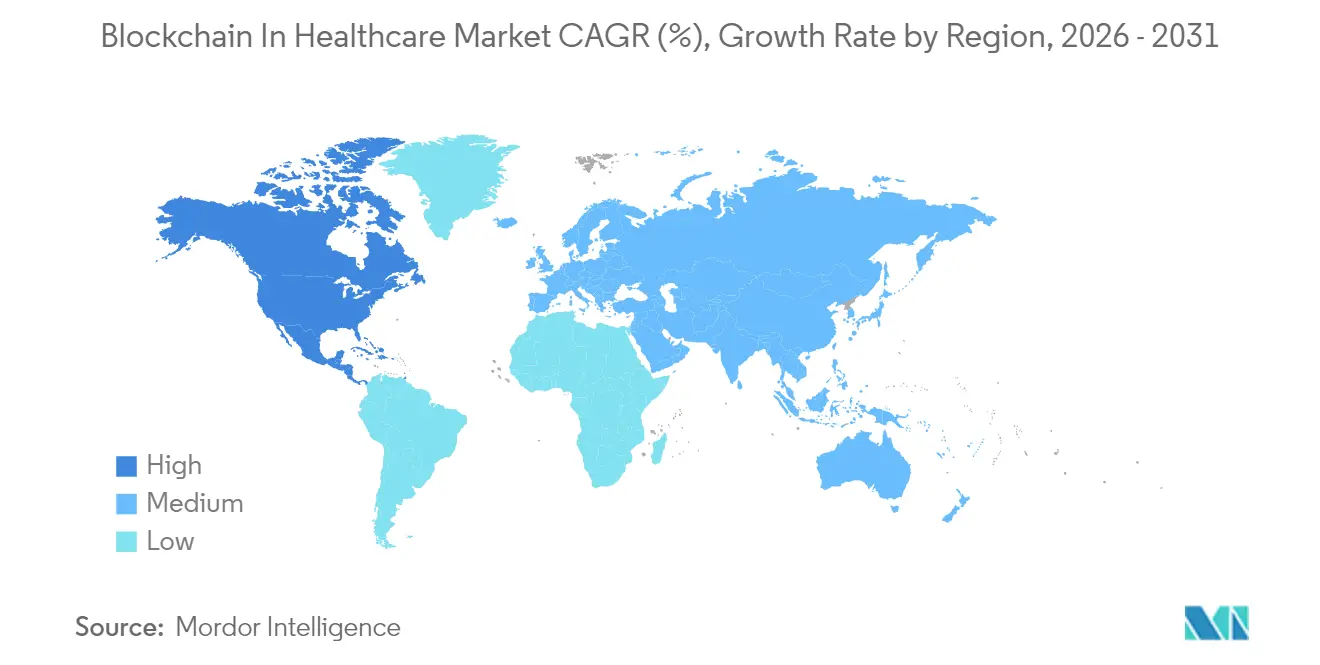

- 地域別では、北米が2025年のヘルスケアにおけるブロックチェーン市場シェアの40.95%を占めていますが、アジア太平洋地域は2031年までに年平均成長率61.18%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヘルスケアにおけるグローバルブロックチェーン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバー侵害コストの上昇がCIOの予算をブロックチェーンセキュリティへ向かわせる | +8.20% | 世界全体、特に北米とEUで顕著 | 中期(2~4年) |

| 米国・EUのDSCSA/FMDシリアライゼーション期限が医薬品のエンドツーエンドトレーサビリティを義務付ける | +12.50% | 北米・EU、APACへ拡大中 | 短期(2年以内) |

| 重複クレーム削減に向けた支払者の圧力がスマートコントラクト査定を促進する | +6.80% | 北米、EUでの早期導入 | 中期(2~4年) |

| EHR相互運用性プロジェクトの拡大が需要を加速させる | +9.30% | 世界全体、北米のTEFCAが主導 | 短期(2年以内) |

| トークン化された健康データマーケットプレイスが新たな収益源を創出する | +7.10% | 北米・EU、APACでパイロット実施中 | 長期(4年以上) |

| AI対応フェデレーテッドラーニングパイロットがブロックチェーンで固定されたモデル証明を必要とする | +5.40% | 世界全体、研究拠点を中心に | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバー侵害コストの上昇がCIOの予算をブロックチェーンセキュリティへ向かわせる

ヘルスケア分野の侵害は2020年以降5億件以上の記録を危険にさらし、2024年の平均インシデントコストは1,093万米ドルに達しました。2024年2月のChange Healthcareへの攻撃は、1日あたり2,200万米ドルの請求を停止させ、2,200万米ドルのビットコイン身代金を引き起こし、集中型システムの脆弱性を浮き彫りにしました。分散型台帳は、改ざん証跡、データ出所、および多者間検証を提供することでゼロトラストアーキテクチャに適合し、保健福祉省の任意のサイバーセキュリティパフォーマンス目標を満たします。保険会社が引受基準を厳格化し、規制当局が重要なデータ整合性のためにブロックチェーンを強調するにつれ、CIOはブロックチェーンをイノベーションハブの支出ではなく、コアなサイバーセキュリティ支出として予算計上するようになっています。このシフトにより、プロバイダーシステムおよび支払者クリアリングハウス全体でフルスケールのネットワーク展開が加速しています。

米国・EUのDSCSA/FMDシリアライゼーション期限が医薬品のエンドツーエンドトレーサビリティを義務付ける

医薬品サプライチェーン安全保障法の強化要件は、2026年まで延長されましたが確定しており、シリアライズされた取引の実装期間を圧縮しています。IBM、KPMG、Merck、WalmartとのFDAパイロットは、従来のツールの73%と比較して100%のトレーサビリティを実現し、ブロックチェーンの効率性を証明しました。欧州の偽造医薬品指令は、シリアライズされた国家医薬品コードが途切れのない監査可能性を要求するため、並行した圧力をかけています。電子接続を欠く取引パートナーはサプライチェーンから排除されるリスクがあり、医薬品流通業者はGS1 EPCISスタンダードとスマートコントラクトを組み合わせたパーミッション型台帳の採用を迫られています。したがって、電子系譜に関する規制の明確化により、ブロックチェーンは選択肢から運用上の前提条件へと移行しています。

重複クレーム削減に向けた支払者の圧力がスマートコントラクト査定を促進する

重複および誤ったクレームは米国の支払者支出の8~12%を消費し、管理コストを年間680億米ドル膨らませています。スマートコントラクトロジックは、保護された健康情報を暗号化しながら、複数の支払者データベースに対して数秒でクレームを検証し、処理期間を数日からほぼリアルタイムに短縮できます。IBMとのAnthemのブロックチェーン連携では、事前承認フローが14日から3日に短縮され、不正検出モデルが数分以内に過剰請求にフラグを立てることが示されています。AIと組み合わせることで、分散型台帳は請求パターンを分析し、患者、プロバイダー、支払者間の多者署名コンセンサスを自動化します。このリンクにより、ブロックチェーン展開は直接的なコスト削減エンジンおよび不正緩和ツールへと転換されます。

EHR相互運用性プロジェクトの拡大が需要を加速させる

信頼できる交換フレームワークおよび共通合意(TEFCA)は、推定778億米ドルの便益をもたらす安全で患者中心のデータ交換のための全国的なガードレールを設定しています。TEFCAの標準化されたAPIへの依存は、ブロックチェーンのデータ整合性の暗号証明および詳細なアクセスガバナンスと相互補完的です。2018年以来全国規模のブロックチェーン医療記録を運用しているエストニアの医療システムは、99.9%の稼働率で動作し、実世界のスケーラビリティを実証しています。米国の医療システムは現在、QHIN準拠を維持するために記録の真正性を検証しアクセスイベントを記録する必要があり、コンソーシアムチェーンを本番環境に押し込んでいます。したがって、病院はブロックチェーンを単なるストレージとしてではなく、TEFCAへの準拠に不可欠な相互運用性オーバーレイとして扱っています。[3]Merck、「医薬品トレーサビリティに関するFDAブロックチェーンパイロットの結果」、merck.com

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシー医療情報システムからの高い移行コストが近期展開を制限する | -4.70% | 世界全体、北米で深刻 | 短期(2年以内) |

| 断片化したグローバル健康データ規制が国境を越えたチェーンを複雑にする | -3.20% | 世界全体、特にEU・米国間の移転 | 中期(2~4年) |

| パブリッククラウドのカーボンフットプリント目標がプルーフ・オブ・ワーク実装を遅延させる | -2.10% | EUおよび北米 | 長期(4年以上) |

| レガシーEHRのAPI機能の制限がブロックチェーン統合を遅らせる | -1.90% | 世界全体、中規模病院で最大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシー医療情報システムからの高い移行コストが近期展開を制限する

大規模な病院システムはコア医療情報システムの移行に1,500万~2,500万米ドル、ブロックチェーン対応ミドルウェアとスタッフのスキルアップにさらに500万~800万米ドルを費やしています。10年以上前に導入されたレガシーEHRスタックは最新のAPIレイヤーを欠いており、カスタムコネクタまたはシステム全体の刷新が必要で、地域病院にとっては予算上の負担となっています。移行中のHIPAAセーフガードの維持は、取締役会が吸収することをためらう法的・保険上の責任を高めます。Change Healthcareの侵害は不作為のリスクを明確にしましたが、その23億米ドルの復旧費用は技術更新の資本負担も浮き彫りにしました。その結果、多くのプロバイダーはブロックチェーン導入をより広範なEHR更新サイクルに結びついた段階的パイロットとしてスケジュールし、近期の普及を緩やかにしています。[1]Holland & Knight、「Change Healthcareサイバー攻撃の余波」、hklaw.com

断片化したグローバル健康データ規制が国境を越えたチェーンを複雑にする

GDPRの消去権、中国のデータセキュリティ法、および差し迫ったインドのプライバシー規則はすべて、ブロックチェーンの不変的な性質と相反するデータローカライゼーションまたは可変性の要求を課しています。国境を越えて事業を展開するヘルスケアグループは、管轄区域固有のプライバシーオーバーレイを持つ別個のノードクラスターを維持し、複雑さとコストを増大させています。相互承認協定の欠如は、国境を越えた臨床試験や医療観光がシームレスな交換を必要とする場合でも、グローバル健康データプールの価値をさらに制限しています。企業は現在、コンプライアンスを維持するためにゼロ知識証明とハッシュ技術を重ねていますが、ガバナンスのオーバーヘッドが複数地域のネットワーク拡大を遅らせ、単一国展開以外でのヘルスケアにおけるブロックチェーン市場浸透を抑制しています。[2]PubMed Central、「国境を越えたデータ規制とブロックチェーンの課題」、pubmed.ncbi.nlm.nih.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:臨床データ交換が主導し、同意管理が急増

臨床データ交換は2025年のヘルスケアにおけるブロックチェーン市場シェアの45.40%を確保し、検証可能な情報交換をコアなプロバイダー義務とするTEFCA義務付けに支えられています。このセグメントは、成熟したHL7-FHIR統合と、記録の重複を最小化する安全な共有・クエリワークフローの恩恵を受けています。請求・クレーム査定は、保険会社が680億米ドルの重複支払いを削減するためにスマートコントラクトを実装するにつれて続いています。一方、臨床試験・同意管理は、スポンサーが不変の同意ログと分散型リクルートメントを必要とするため、2031年までに年平均成長率71.04%で成長の先頭を走っています。製薬会社は、ブロックチェーン検証済み許可に移行した後、登録期間が40%短縮されたと報告しています。DSCSAコンプライアンスに関連するサプライチェーン・出所ソリューションがスタックを補完し、ユニットレベルまでのシリアライズされた医薬品の可視性を確保しています。患者中心の同意ネットワークにサービスを提供するアプリケーションのヘルスケアにおけるブロックチェーン市場規模は、2031年まで年率71.04%で拡大し、試験経済と患者エンゲージメントを再形成すると予測されています。

動的スマート同意とAIの融合により、患者は自動的に期限切れになる時間制限または条件ベースのデータ権限を付与でき、設計によるプライバシーを組み込むことができます。自動化されたロイヤルティフレームワークは、データが試験の洞察を促進する際に参加者に報酬を支払い、ゼロ知識証明が匿名性を保護します。これにより病院は受動的な記録管理者から能動的なデータブローカーへと移行し、ベンチャー資金はスケールで患者所有権の概念を運用化するプラットフォームへと流れ込んでいます。分散型試験証拠に対するFDAの規制承認がさらに採用を促進し、同意管理を分散型研究ネットワークの礎石へと変えています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:プロバイダーが主導し、患者データブローカーが加速

プロバイダーは2025年のヘルスケアにおけるブロックチェーン市場シェアの53.20%を占め、HIPAAコンプライアンスを担い、一次臨床データストリームを生成しています。ネットワークにより、プロバイダーは異なるEHRを照合し、データ系譜を証明し、中央集権的な脆弱性なしに分析エンジンにデータを供給できます。支払者・薬局給付管理者はパーミッション型台帳を使用してクレームを認証し不正を軽減し、30~40%の管理コスト削減を実現しています。しかし、患者・健康データブローカーは最高の年平均成長率76.95%を記録し、個人が匿名化された記録を収益化するトークンベースのマーケットプレイスで臨界質量に達しています。このシフトはデータ所有権の規範を再定義し、患者コミュニティに新たな収益プールを形成しています。

PatientoryやMedRecなどのプラットフォームは自己主権型アイデンティティを組み込み、個人に記録共有と財務的リターンの詳細な制御を与えています。プロバイダーはその見返りとして、縦断的なデータ品質と患者維持率を向上させるためにこれらのネットワークと提携しています。トークンインセンティブと透明なガバナンスがエンゲージメントを促進し、安全なウォレットが記録をプロバイダー間で移植可能に保ちます。実世界のエビデンスを調達する製薬会社は簡素化された同意ワークフローを得て、創薬と個別化医療モデルを加速させています。したがって、ヘルスケアにおけるブロックチェーン市場は、プロバイダー、支払者、および権限を持つ患者を結ぶ三者エコシステムへと進化しています。

ブロックチェーンタイプ別:プライベートネットワークが主導し、コンソーシアムが成長

プライベート/パーミッション型チェーンは2025年のヘルスケアにおけるブロックチェーン市場シェアの62.30%を占め、ロールベースのアクセスとハイブリッドオフチェーンストレージにおける削除要求への対応能力が評価されています。病院はこれらのネットワークをファイアウォールの背後に展開し、HIPAA準拠のためにアイデンティティ管理とHSMバックアップのキー管理を統合しています。コンソーシアムチェーンは、医薬品安全パイロット、健康情報交換、支払者・プロバイダーアライアンスが共有ガバナンスを必要とするため、年平均成長率66.93%で最も急速に拡大しています。Hyperledger Fabricベースのフレームワークは現在、規制されたデジタル資産向けのFabric-Xモジュールを組み込み、ビザンチン障害耐性とデータトークンパーティショニングを提供しています。

パブリックチェーンはプライバシーの懸念からニッチにとどまっていますが、ゼロ知識ロールアップと選択的開示の進歩がグローバル研究コラボレーションへの関心を呼び起こしています。持続可能性アジェンダはさらに、プルーフ・オブ・ワーク代替案と比較してエネルギー消費が最小限のプルーフ・オブ・ステークモデルへの決定を傾けています。EU全体で持続可能性報告が義務化されるにつれ、ヘルスケアバイヤーはブロックチェーンワークロードの排出データをますます求めるようになり、投資をエネルギー効率の高いネットワークへと誘導しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年のヘルスケアにおけるブロックチェーン市場シェアの40.95%を占め、DSCSAシリアライゼーション、TEFCA相互運用性の要求、および侵害封じ込めコストの上昇によって支えられています。2024年のChange Healthcare攻撃による1日あたり2,200万米ドルの混乱は、医療システムがサイバーセキュリティ中心の台帳展開にIT予算総額の6~10%を割り当てるよう促しました。メイヨークリニックなどの大規模病院チェーンやAnthemを含む支払者グループは、クレームと医療記録のためにHL7-FHIRゲートウェイとブロックチェーン公証を組み合わせており、退役軍人省は縦断的患者ウォレットのパイロットを実施しています。重要なデータ整合性の推奨事項でブロックチェーンを引用する保健福祉省の連邦ガイダンスが、プロバイダーおよび支払者スタック全体でのその役割を確固たるものにしています。

アジア太平洋地域は2031年まで年平均成長率61.18%で成長の核心となっています。中国の国家健康データプラットフォームはブロックチェーンで固定されたデータ出所を義務付けていますが、ローカライゼーション法は国内ノード居住を要求しています。日本の2024年医療法改正はデジタルヘルス技術を明示的に推進し、病院コンソーシアムが遠隔医療と処方箋検証のためにブロックチェーンをパイロット実施するよう促しています。インドのアーユシュマン・バーラト・デジタルミッションは患者管理型健康IDとサンドボックス化されたブロックチェーンパイロットを組み合わせており、今後のデジタル個人データ保護法がプライバシーオーバーレイを形成しています。ASEAN諸国は医療観光回廊にブロックチェーンを統合し、シンガポールやタイで治療を求める国境を越えた患者の診断画像と処方箋の安全な転送を確保しています。

欧州はGDPRが不変でありながら取り消し可能な監査証跡を必要とするため、ゼロ知識証明とオフチェーンストレージハイブリッドへの地域全体の関心を促し、着実な勢いを維持しています。欧州ブロックチェーンサービスインフラは、加盟国が共通の同意受領書とデジタル署名標準に収束するのを支援するヘルスケア固有のガイドラインを公表しています。ドイツの病院未来法は記録出所のブロックチェーン証明に資金を提供し、北欧諸国はコンソーシアムチェーン上の電子処方箋プラットフォームを拡張しています。中東・アフリカでは、湾岸協力会議のスマートシティプログラムがブロックチェーンを組み込んで市民の健康ウォレットと医薬品物流を管理し、南アフリカはフレレ州立病院で分散型記録のパイロットを実施しています。これらの展開は、リソースが制約された市場がセキュリティ、アイデンティティ、トレーサビリティを束ねた台帳システムを採用することでレガシーITを飛び越える方法を示しています。

競合ランドスケープ

ヘルスケアにおけるブロックチェーン市場は中程度に断片化しており、グローバルテクノロジーベンダーがニッチなヘルスケア特化型プラットフォームと競合しています。IBMはFood Trustの遺産を活用して医薬品トレーサビリティのDSCSAコンプライアンスを提供し、クレーム自動化でAnthemと提携し、IBM Cloud上にFabricベースのノードを組み込んでいます。MicrosoftはAzure Health Data Servicesをブロックチェーン対応インフラとして位置付け、ハイブリッドクラウドセキュリティの義務付けを満たすアイデンティティ、FHIR、機密コンピューティングモジュールを提供しています。Oracleは製薬クライアント向けに台帳サービスを調整し、サプライチェーン保証のためのシリアライゼーションとデータ分析を統合しています。

BurstIQ、Patientory、MedRecなどのヘルスケアネイティブ参入者は患者管理型データウォレットとトークンエコノミクスに焦点を当て、プライバシー保護計算とフェデレーテッドラーニング統合によって差別化しています。現在OptumのもとにあるChange Healthcareは、既存のクリアリングハウスレールにブロックチェーンマイクロサービスを組み込み、支払者の移行を容易にしています。IBM、KPMG、Merck、WalmartとのFDAパイロットのようなコラボレーションは、混合コンソーシアムがエンタープライズスケールと規制上の洞察を組み合わせて厳格なシリアライゼーション目標を達成する方法を示しています。

競合ポジショニングは三つの柱を中心に展開しています:規制自動化、サイバーセキュリティ耐性、データ収益化の実現。標準準拠のガバナンス、ゼロ知識証明、AI分析をバンドルするベンダーは、クロスセグメントシェアを獲得する立場にあります。Hyperledger Fabric-Xリリースを中心としたオープンソースの勢いは、大規模病院と支払者がカスタマイズできるモジュール式で監査に適したフレームワークへとフィールドをさらに傾けています。コンプライアンスグレードのツールや広範なパートナーエコシステムを欠く市場参入者は、フル本番契約ではなくパイロットプロジェクトにますます制限されています。

ヘルスケアにおけるブロックチェーン産業リーダー

IBM Corporation

Microsoft Corporation

Patientory Inc.

Guardtime Federal

Hashed Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:IBM Researchは、規制された資産のヘルスケア展開のためにHyperledger FabricへのFabric-X強化(ビザンチン障害耐性と高度な暗号技術)を提供しました。

- 2025年2月:API HoldingsはIBM Instanaを採用し、インドのアーユシュマン・バーラト・デジタルミッションのもとでの相互運用性を強化し、ブロックチェーンを将来の統合レイヤーとして位置付けました。

- 2025年1月:IBM、KPMG、Merck、Walmartはグローバルな医薬品整合性を検証するためのFDAパイロットを拡大し、100%のトレーサビリティ成功率を確認しました。

- 2024年12月:Microsoft Azureは、患者中心のプライバシー管理による複数管轄区域のブロックチェーンデータ共有を可能にするHealth Data Consortium機能を開始しました。

グローバルヘルスケアにおけるブロックチェーン市場レポートの範囲

ヘルスケアにおけるブロックチェーンは、臨床サプライチェーンや価値ベースの償還などの複雑な取引において、複数の利害関係者間の透明性をもたらすことができます。より効率的で新しい医療記録システム、医療検査システム、ウェアラブルデバイスの開発に向けた急速な成長を考慮すると、暗号技術は将来的にヘルスケア産業全体の不可欠な部分になると予想されます。世界的に患者数が増加するにつれ、健康関連データの管理はヘルスケアプロバイダーにとってボトルネックになりつつあります。

ヘルスケアにおけるブロックチェーン市場は、アプリケーション別(臨床データ交換、請求管理・クレーム査定、サプライチェーン管理)および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化できます。

市場規模と予測は、上記すべてのセグメントについて価値ベース(百万米ドル)で提供されています。

| 臨床データ交換 |

| 請求・クレーム査定 |

| サプライチェーン・出所 |

| 臨床試験・同意管理 |

| プロバイダー(病院、クリニック) |

| 支払者・薬局給付管理者 |

| 製薬・医療技術メーカー |

| 患者・健康データブローカー |

| プライベート/パーミッション型 |

| コンソーシアム型 |

| パブリック型 |

| 北米 | 米国 |

| カナダ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ |

| アプリケーション別 | 臨床データ交換 | |

| 請求・クレーム査定 | ||

| サプライチェーン・出所 | ||

| 臨床試験・同意管理 | ||

| エンドユーザー別 | プロバイダー(病院、クリニック) | |

| 支払者・薬局給付管理者 | ||

| 製薬・医療技術メーカー | ||

| 患者・健康データブローカー | ||

| ブロックチェーンタイプ別 | プライベート/パーミッション型 | |

| コンソーシアム型 | ||

| パブリック型 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

レポートで回答される主要な質問

ヘルスケアにおけるブロックチェーン市場の現在の規模はどのくらいですか?

ヘルスケアにおけるブロックチェーン市場は2026年に82億7,000万米ドルに達しました。

ヘルスケアにおけるブロックチェーン市場はどのくらいの速さで成長すると予想されますか?

市場は年平均成長率50.38%で成長し、2031年までに635億8,000万米ドルに達すると予測されています。

最大のシェアを持つアプリケーションセグメントはどれですか?

臨床データ交換が2025年に45.40%の市場シェアでリードしています。

支払者の間でブロックチェーン採用を促進するものは何ですか?

スマートコントラクト査定が重複クレームを削減し、保険会社の管理コストを最大40%削減します。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

中国、日本、インドにおける政府支援のデジタルヘルスプログラムと改正医療法が、地域の年平均成長率61.18%を推進しています。

ヘルスケアにおいてどのブロックチェーンタイプが好まれていますか?

プライベート/パーミッション型ネットワークが62.30%のシェアで主導していますが、コンソーシアム型モデルは年平均成長率66.93%で最も急速に拡大しています。

最終更新日: