音声分析市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.01 十億米ドル |

| 市場規模 (2031) | 8.16 十億米ドル |

| 成長率 (2026 - 2031) | 15.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる音声分析市場分析

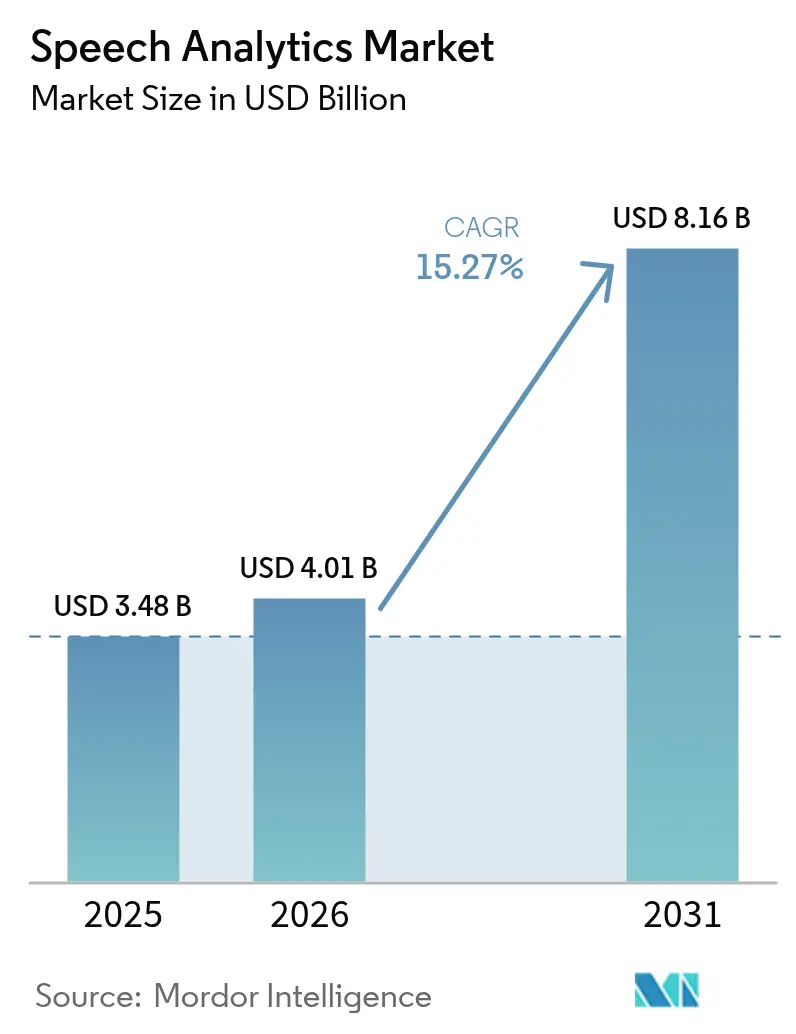

音声分析市場の規模は、2025年の34億8,000万米ドルから2026年には40億1,000万米ドルへと成長し、2026年から2031年にかけて15.27%のCAGRで2031年までに81億6,000万米ドルに達すると予測されています。クラウドファーストのカスタマーエクスペリエンスプログラム、95%を超えるAI文字起こし精度、そして音声データを取締役会レベルの優先事項とするエンドツーエンドのコンプライアンス要求を中心に勢いが高まっています。主要ベンダーは引き続き音声分析をより広範なカスタマーエクスペリエンスのスイートに組み込み、品質保証チームを超えて営業、コンプライアンス、経営意思決定機能への導入を推進しています。テクノロジー大手がクラウドエコシステムに分析機能を統合する一方、専門スタートアップはリアルタイムのエージェントアシストと業界対応言語モデルを強調しており、競争の激しさが増しています。こうした変化がクラウド展開を加速させ、導入サービスへの需要を高め、これまでリソース不足で投資できなかった中小企業の対象市場を拡大しています。

主要レポートのポイント

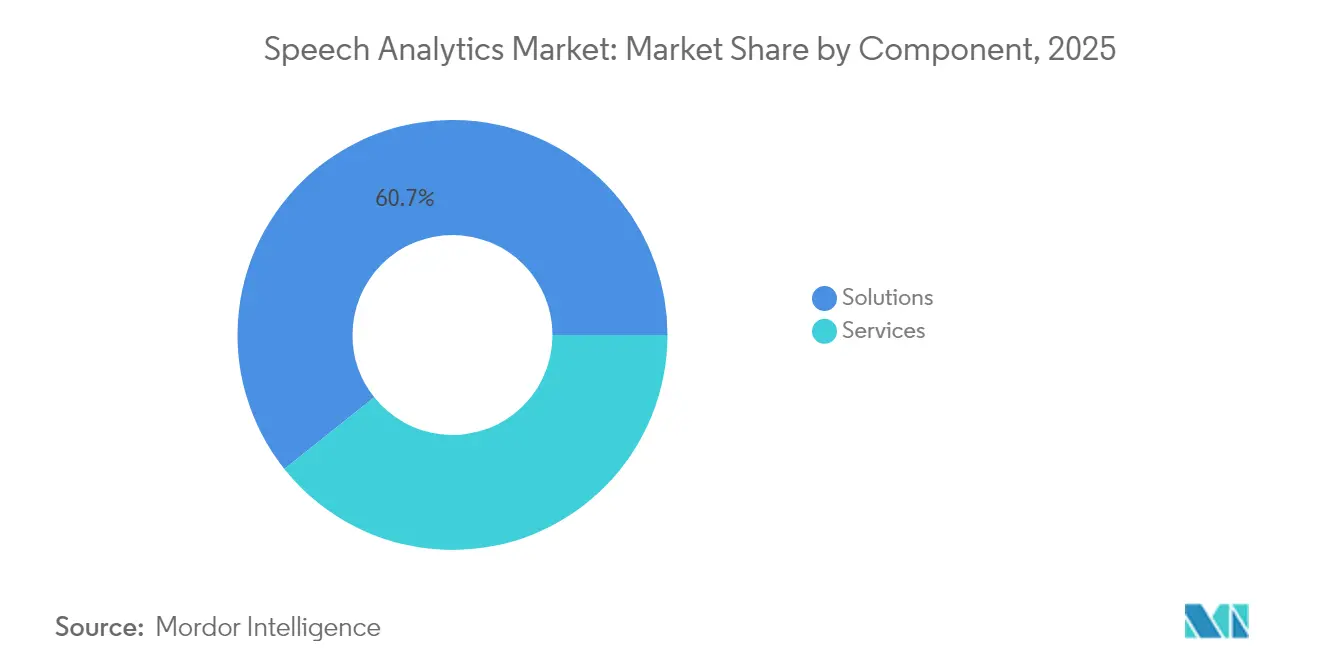

- コンポーネント別では、ソリューションが2025年の音声分析市場シェアの60.70%を占め、サービスは2031年にかけて19.05%のCAGRで拡大すると予測されています。

- 展開モデル別では、オンプレミス導入が2025年の音声分析市場規模の59.70%のシェアを占め、クラウド/SaaSが2031年にかけて20.35%のCAGRで最も速く成長しています。

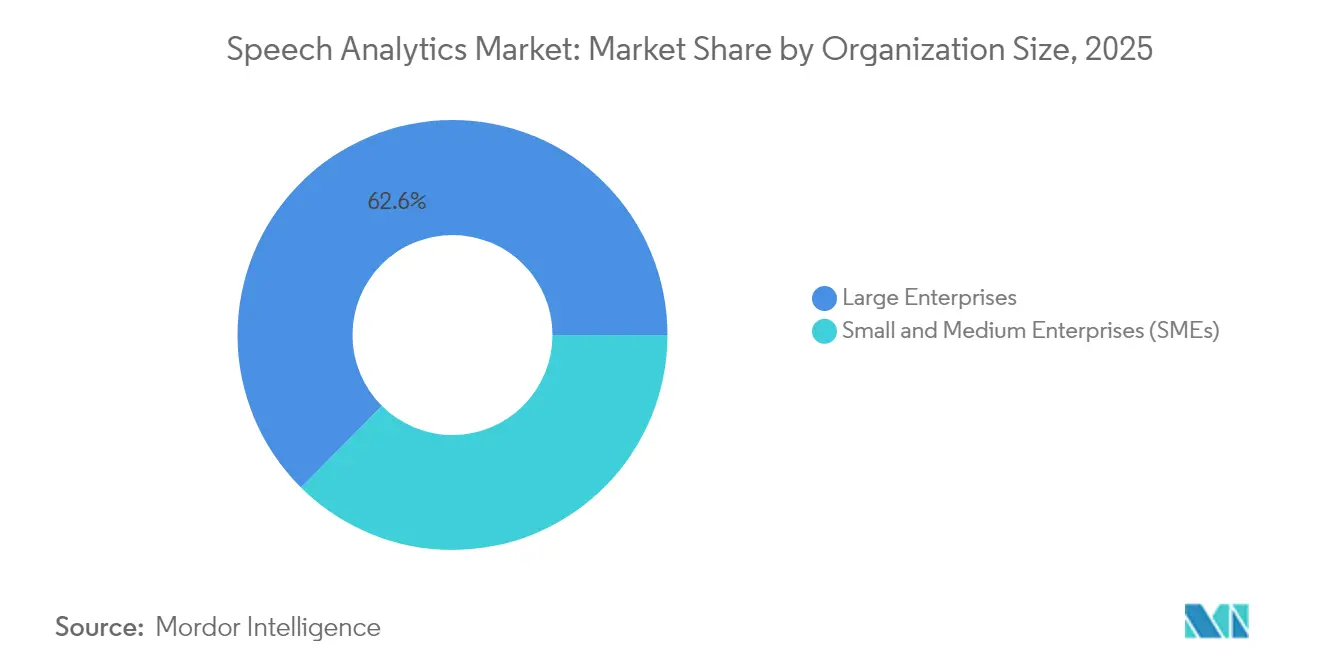

- 組織規模別では、大企業が2025年の音声分析市場の62.55%を占め、中小企業は予測期間中に17.35%のCAGRで成長する見込みです。

- アプリケーション別では、カスタマーエクスペリエンス管理が2025年の音声分析市場規模の40.10%のシェアを占め、感情分析が2031年にかけて20.95%のCAGRで成長をリードしています。

- エンドユーザー産業別では、BFSI部門が2025年の音声分析市場シェアの28.95%でトップとなり、ヘルスケアは2031年にかけて17.10%のCAGRで進展しています。

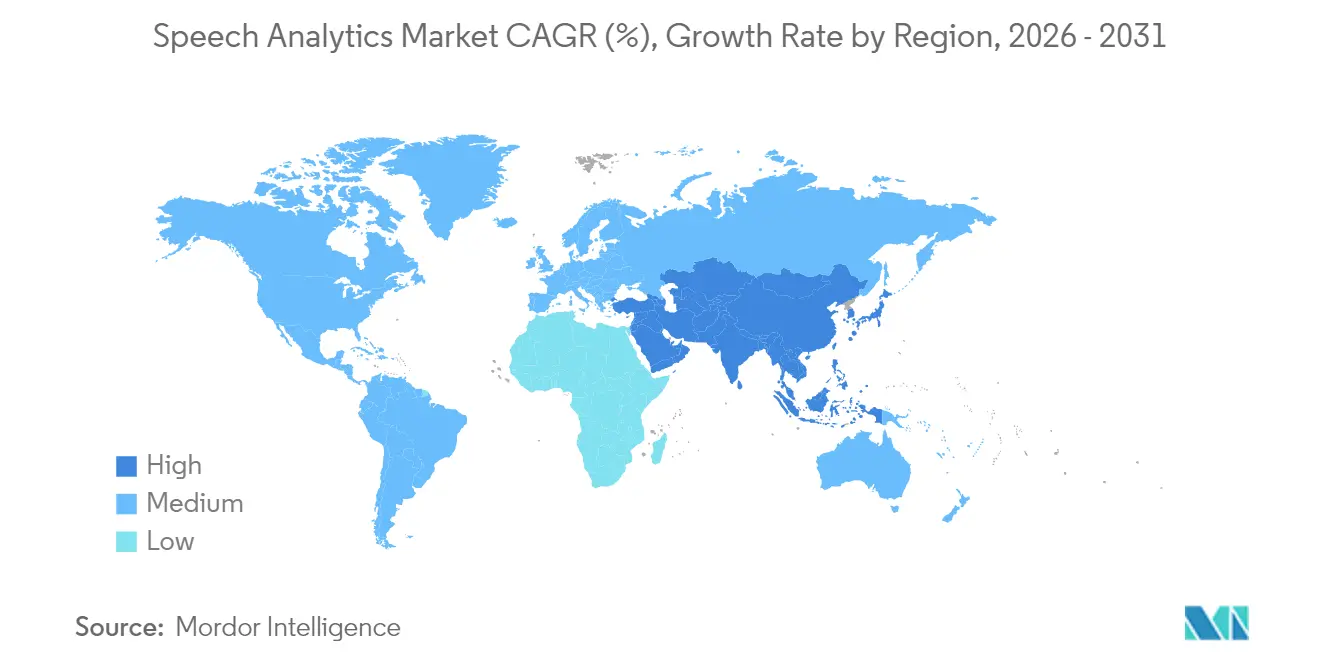

- 地域別では、北米が2025年の音声分析市場の44.60%のシェアで首位を占め、アジア太平洋地域が18.55%のCAGRで最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル音声分析市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (∼)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンタクトセンターにおけるクラウドファーストのカスタマーエクスペリエンス変革 | +3.5% | 北米、欧州、アジア太平洋地域中核部 | 中期(2〜4年) |

| AIを活用したリアルタイム文字起こし精度95%以上 | +4.2% | グローバル | 短期(2年以内) |

| 100%通話記録コンプライアンスに対する規制上の要求 | +2.8% | 北米、欧州、先進アジア太平洋地域 | 中期(2〜4年) |

| オムニチャネル分析のバンドル化(音声+テキスト+動画) | +2.1% | 北米、欧州 | 中期(2〜4年) |

| CCaaSマーケットプレイス経由で販売される「エージェントアシスト」マイクロアプリの急増 | +1.8% | グローバル | 短期(2年以内) |

| 低遅延エッジ分析を可能にする通信事業者の5Gネットワーク公開API | +1.5% | 北米、先進アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドファーストのカスタマーエクスペリエンス変革が分析導入を加速

コンタクトセンターのワークロードをクラウドに移行する組織は、もはや一部の通話サンプルを分析するだけでなく、すべてのインタラクションをレビューするようになり、パターン認識とプロアクティブなサービス改善のためのより大きなデータセットを生み出しています。資本支出の障壁が低下し、中堅企業は長い調達サイクルなしに高度な分析を展開できるようになりました。ベンダーは音声分析を統合カスタマーエクスペリエンスのスイートにバンドルし、ワークフロー統合を円滑化して導入期間を短縮しています。この変化は消費量ベースの価格設定も促進し、資本予算よりも運用予算を好む小規模チームに音声分析市場を開放しています。クラウドエコシステムが成熟するにつれ、意図予測や感情スコアリングなどの隣接AIサービスとの統合がターンキー化し、企業全体での導入が加速しています。[1]NICE、「クラウドコンタクトセンタープラットフォームとは?」nice.com

AIを活用した文字起こし精度の向上が企業全体のユースケースを解放

単語誤り率4%未満の達成により、音声分析は品質保証ツールから戦略的ビジネスシステムへと進化しました。精度の向上により、感情検出、リアルタイムのエージェントコーチング、および規制の厳しい業界における自動コンプライアンスチェックが可能になります。ディープラーニングモデルは現在、方言、騒音環境、ドメイン固有の専門用語を最小限の人的調整で処理し、運用コストを削減しています。企業は音声分析を営業支援や経営レベルのコミュニケーション分析にまで拡張し、価値の獲得範囲を広げています。この技術的飛躍により、音声分析は音声、テキスト、動画データを単一の分析レイヤーに融合する会話型インテリジェンスプラットフォームの基盤として位置づけられています。

規制コンプライアンスが包括的な通話録音を推進

金融サービスおよびヘルスケアの規制当局は顧客との会話の完全な記録と監視を義務付けており、音声分析はコンプライアンス上の必須要件となっています。機密フレーズをリアルタイムでフラグ立てする機能により、企業は違反が発生する前に介入でき、罰金リスクや評判リスクを低減できます。ベンダーはDodd-Frank、MiFID II、HIPAA、PCI-DSSに準拠した事前構築済みルールセットを組み込み、コンプライアンスチームの展開サイクルを短縮しています。需要は積極的な執行実績を持つ法域で最も強く、予算制約下でも一貫した支出を促しています。コンプライアンスのユースケースは企業全体への展開を正当化することが多く、後にカスタマーエクスペリエンス最適化へと拡大するアンカー展開を生み出しています。

オムニチャネル分析が統合されたカスタマージャーニーのインサイトを創出

顧客は単一の問題解決サイクルの中で音声、チャット、動画チャネルを行き来するため、企業はカスタマージャーニー全体を追跡できる分析が必要です。音声分析をテキストおよび動画エンジンと統合することで、エスカレーションパスや感情の転換点における隠れたパターンが明らかになり、プロアクティブなサービス介入を導きます。生成AIが会話を要約し、エージェントが意図を迅速に把握してタッチポイント全体で一貫した対応を提供できるよう支援します。オムニチャネルデータはまた、上級リーダーが製品・サービス設計を改善するために使用するジャーニーレベルのKPIにも反映されます。統合された分析フレームワークを提供するベンダーは、より迅速でコンテキストを考慮したサポートを可能にすることで顧客ロイヤルティを強化します。

抑制要因の影響分析*

| 抑制要因 | (∼)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入・カスタムチューニングコスト | -2.1% | グローバル、新興市場でより顕著 | 短期(2年以内) |

| データプライバシーへの懸念(GDPR、CPRA、PCI-DSS) | -1.6% | 欧州、北米、先進アジア太平洋地域 | 中期(2〜4年) |

| 低リソース言語における注釈付きドメイン固有音声データの不足 | -1.3% | アジア太平洋地域、中東、アフリカ | 中期(2〜4年) |

| 大規模LLMが合成音声で再学習する際の「モデル崩壊」リスク | -1.1% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

導入コストが採用の障壁を生む

ライセンス料、言語モデルのトレーニング、統合サービスは依然として中堅市場の予算を圧迫し、プロジェクトを遅延させ、スコープを制限しています。多くの企業は、製品の語彙が進化するにつれて継続的な最適化に必要なスタッフの工数を過小評価していました。クラウドサブスクリプションは資本コミットメントを軽減しますが、インサイトをプロセス変更に転換する熟練アナリストの必要性をなくすわけではありません。インフラ価格が低下しているにもかかわらず、音声分析の展開はCRM、ワークフォース管理、コンプライアンスアーカイブを含む複数のシステムに関わるため、プロフェッショナルサービスへの需要は依然として高い水準にあります。ベンダーはパッケージ化されたアクセラレーターと自動設定ウィザードでこのギャップに対処していますが、初めて導入する企業にとって総所有コストは依然として参入障壁となっています。

データプライバシー規制が導入を複雑化

GDPRやCPRAなどの規制枠組みは、明示的な同意管理、きめ細かいロールベースのアクセス制御、および機密データの自動削除を要求しています。多国籍企業は重複する規制セットに準拠する必要があり、展開の複雑さと法的監視コストが増大します。プライバシーエンジニアリングは現代の音声分析プラットフォームのコア機能となり、保存時の暗号化、鍵管理オプション、オンデマンドの文字起こし削除機能が追加されています。事前認定済みのコンプライアンスモジュールを提供するベンダーは競争上の優位性を得ますが、進化する規制に関する根強い不確実性は、特に規制の厳しい業界において購買決定を停滞させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:複雑性の高まりの中でサービスが勢いを増す

コンポーネントソリューションの音声分析市場規模は2025年に21億1,000万米ドルとなり、60.70%のシェアを反映しており、採用サイクルにおけるコアテクノロジーの中心的役割を示しています。しかし、正確なインサイトが専門的な統合、カスタムモデルトレーニング、ワークフロー再設計に依存することを組織が認識するにつれ、サービスはそのギャップを縮めています。2026年から2031年にかけて、サービス収益は19.05%のCAGRを記録すると予想され、企業が機能チェックリストよりも実用的な成果を優先するにつれて製品販売を上回る見込みです。

コンサルタント会社やマネージドサービスプロバイダーは分析アウトプットを主要業績評価指標に合わせ、音声分析市場のツール中心から価値中心の販売へのシフトを強化しています。クラウド展開が加速するにつれ、顧客は過去の音声アーカイブの移行、セキュリティ制御の設定、変更管理サポートの提供をパートナーに依存しています。これらの要因が総合的にサービスをオプションの付加機能から決定的な購買ドライバーへと引き上げており、特に社内のデータサイエンス人材が不足している企業においてその傾向が顕著です。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

展開モデル別:クラウドがオンプレミスからシェアを獲得

オンプレミスアーキテクチャは2025年の音声分析市場シェアの59.70%を維持しており、レガシー投資と金融・ヘルスケアにおける厳格なデータ主権規則に支えられています。しかし、クラウドサブスクリプションは20.35%のCAGRで成長しており、弾力性、頻繁な機能更新、簡素化された統合への決定的な転換を示しています。

ベンダーがリアルタイム分析、ストレージ、AIモデル更新を従量課金制のティアにバンドルするにつれ、クラウド展開の音声分析市場規模は拡大しています。資本予算が限られた中堅企業はこの変化を歓迎し、グローバル企業はインフラを重複させることなく地域全体で標準化できる能力を好んでいます。ハイパースケールプロバイダーがコンプライアンス認証を取得するにつれて規制上の抵抗が緩和され、移行の勢いがさらに高まっています。

組織規模別:中小企業が実験から規模拡大へ移行

大企業は2025年に音声分析市場収益の62.55%を生み出し、複雑なコンタクトセンター資産と高度なコンプライアンス要件を活用しています。中小企業は絶対規模では小さいものの、2031年にかけて17.35%のCAGRで急速にシェアを拡大しています。

ローコード統合コネクター、パッケージ化されたダッシュボード、使用量ベースの課金により、IT部門が少ない企業の参入障壁が低下しています。ベンダーはまた、展開期間を短縮する業種別テンプレートを提供しており、中小企業がデータサイエンスチームを構築することなく感情分析、品質監視、エージェントアシストを活用できるようにしています。競争が激化する中、小規模企業はカスタマーエクスペリエンスの差別化と顧客維持のための費用対効果の高いレバーとして音声分析を位置づけています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

アプリケーション別:感情分析が成長エンジンに

カスタマーエクスペリエンス管理は2025年の音声分析市場規模の40.10%のシェアを維持し、アンカーユースケースとしての地位を反映しています。しかし、感情分析は20.95%のCAGRで拡大すると予測されており、他のアプリケーション分野を上回る見込みです。

音響感情検出の進歩により、コンタクトセンターは感情的に高ぶった会話中に介入できるようになり、解約率を低下させてアップセルの受容率を高めています。小売業者は集計された感情トレンドを製品ラインの調整に活用し、銀行は感情スコアリングを適用してエスカレーション前に潜在的なクレームを検出しています。生成AIが通話後のフォローアップのために通話の感情を要約するにつれ、感情分析機能は競争入札においてプラットフォームを差別化しています。

エンドユーザー産業別:ヘルスケアがエクスペリエンスとコンプライアンス目標で急速に前進

BFSI部門は2025年の音声分析市場で28.95%のシェアでトップとなり、義務的な通話録音とリスク管理に牽引されています。ヘルスケアはより速いペースで進展しており、医療提供者が音声インサイトを活用して患者アクセスセンター、臨床文書化、プライバシー規則へのコンプライアンスを改善するにつれ、17.10%のCAGRを記録する見込みです。

病院は感情フィードバックをナースコールプログラムに結びつけ、臨床ホットラインのストレスマーカーを特定し、保険請求のコーディングを自動化しています。遠隔医療の成長が音声データ量をさらに増幅させ、音声分析をバーチャルケア戦略に不可欠なものとしています。ベンダーは医療用語言語パックとHIPAA認定ホスティングオプションをリリースすることで対応し、業種固有の拡大を促進しています。

地域分析

北米は2025年の音声分析市場シェアの44.60%で首位を占め、成熟したクラウドエコシステム、高いデジタルサービス普及率、金融・ヘルスケアにおける厳格なコンプライアンス要件に支えられています。継続的な投資はオムニチャネルのカスタマージャーニー分析とリアルタイムのエージェントアシストツールに集中しており、いずれも低遅延の文字起こしと感情スコアリングに依存しています。特に米国企業は、レガシーコンタクトセンターをAI対応のエンゲージメントハブに変革するためにより大きな予算を配分し、同地域のリーダーシップポジションを強化しています。

アジア太平洋地域は2031年にかけて18.55%のCAGRが予測される最も速く成長する地域であり、中国、日本、インドが牽引しています。政府主導のAIプログラムとサービス部門のアウトソーシングの急速な拡大が、クラウドネイティブ展開の肥沃な土壌を生み出しています。中国の銀行はスーパーアプリに音声分析を組み込み、日本の保険会社は縮小する労働力に対抗するためにこれを活用し、インドのBPOは多言語キューにわたるエージェント品質の監視に採用しています。地域ベンダーはグローバルパートナーと協力して言語モデルをローカライズし、高成長産業全体での採用を加速しています。

欧州は両者の中間に位置し、データ保護の厳格さによって抑制されながらも相当な機会を有しています。GDPRコンプライアンスが同意管理、削除、地域データ保管を自動化するソリューションへの需要を牽引しています。英国が採用をリードし、ドイツとフランスがそれに続き、それぞれが混雑した小売・通信市場でカスタマーサービスを差別化するために音声分析を活用しています。スペインにおける音声広告費の急増は音声チャネルインテリジェンスへの商業的関心の高まりを示しており、大陸全体の企業における広範な普及を予兆しています。

規制環境

音声解析の導入は、音声データの収集、処理、活用方法に影響を与えるAIガバナンスおよびコミュニケーションコンプライアンス要件によって形作られつつある。欧州連合では、2024年6月に制定された規則(EU)2024/1689が、特定のAI利用に関する透明性と文書化の義務を課しており、主要規定は2026年8月2日から適用される。このタイミングは、コンタクトセンターにおける感情推定や自動意思決定支援などの機能設計判断に影響を与える可能性が高い。

米国では、ロボコール対策と発信者認証の監督が、解析に供給される音声エコシステム全体の管理を引き続き牽引している。FCCは2026年に、上流プロバイダーの検証に対する精査を拡大し、より広範な消費者保護を評価する提案を発表しており、発信者認証やコンプライアンスワークフローと統合可能な監査証跡およびモニタリングの必要性を強調している。並行して、ITU-T勧告Q.4072(2024年6月)などの標準化作業が、将来のネットワークにおけるインテリジェント音声の監視パラメータを提供し、ベンダーおよびオペレーター全体のガバナンス要件を支えている。

競争環境

音声分析市場は中程度の集中度を示しています。NICE Ltd.は7.48%のシェアでトップに立ち、エンドツーエンドのエンゲージメントプラットフォームと深いAI研究パイプラインを活用しています。クラウドハイパースケーラーであるAmazon、Google、Microsoftはコンタクトセンターのオファリングに分析機能をバンドルし、ベースラインの文字起こしをコモディティ化して価格圧力を下方に押し下げています。中堅ベンダーは規制の厳しい業界に特化し、事前学習済み語彙とコンプライアンスダッシュボードに注力してマージンを維持することで対応しています。

競争はAIの差別化を軸にも展開しています。Uniphoreは生成AIを統合して通話を要約し、次善のアクションを推奨しており、成果志向のインサイトへのシフトを示しています。[3]Uniphore、「UniphoreがAI搭載インタラクション分析を発表」uniphore.com ElevenLabsのようなスタートアップは低リソース言語における音声生成・分析を洗練させ、メディアローカライゼーションとカスタマーサービスのニッチ市場をターゲットにしています。Observe.AIとDeepgramはコンタクトセンターの品質とリアルタイムのエージェントアシストに注力し、レガシーのポイント製品サプライヤーからシェアを奪っています。

戦略的な動きは業種別パッケージング、エコシステムパートナーシップ、地理的拡大を中心に集まっています。ベンダーは通信事業者に5G APIを通じたエッジベース分析のホスティングを働きかけ、ヘルスケア向けプレイヤーはHIPAA対応ホスティング認証を求めています。資金調達の流れはこれらの優先事項を反映しており、2025年上半期に音声AI投資総額が8倍に増加し、マクロ経済の不安定さにもかかわらず持続的なイノベーションへの意欲を示しています。[4]PYMNTS、「企業がチャットボットを人間化する中、音声AI資金調達が8倍に急増」pymnts.com

音声分析業界のリーダー企業

Verint System Inc.

Avaya Inc.

Micro Focus International PLC

Genesys Telecommunications

Callminer Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近い将来のホワイトスペースは、同意、データの出所、意思決定ロジックを法域を越えて文書化できる、コンプライアンス対応の説明可能な音声解析であり、特にEU AI法が2026年8月2日から適用されることを踏まえると重要性を増す。このコンプライアンス面での需要は、規制業種のバイヤーに対し、音声パイプラインに組み込まれた文書化機能、ポリシー制御、監査可能なワークフローを備えたプラットフォームを優先させる方向に働いている。

2026年には、市場活動は音声信号を業務上のアクションに変換する、リアルタイムでワークフローを実行する機能へとシフトしている。NICEはAgentic Analytics(2026年6月)を発表し、Five9はVoice AI Agents向けのAI Agent Studioアーキテクチャ(2026年6月)をリリースし、Verintは会話シグナルをデスクトップおよび労働力の活動に結び付けるインテリジェンスモジュール(2026年6月)を発表した。これらの発表は、エージェント支援、自動品質管理、システム横断のオーケストレーションにおける統合機会を拡大しており、特にベンダーが規制対応のデータ処理を維持しながら頻繁なモデル更新を提供できるクラウド導入において顕著である。

最近の業界動向

- 2026年6月:NICEはAgentic Analyticsを発表し、リアルタイムのガイダンスをエージェントワークフローに組み込むエージェント中心のAI運用モデルを導入した。この開発は顧客エンゲージメントにおけるAIの役割を拡大し、NICEのCXプラットフォーム内の既存のエージェント支援機能を補完する。

- 2026年6月:Five9は、クラウドコンタクトセンター導入全体でインテリジェントエージェントのオーケストレーションを可能にする、Voice AI Agents向けの新アーキテクチャ「AI Agent Studio」をリリースした。これにより、マルチチャネル環境全体でのAI駆動型自動化の道が広がる。

- 2026年6月:Verintは、会話シグナルをデスクトップおよび労働力の活動に結び付ける新しいインテリジェンスモジュールを発表し、Verintのインテリジェンススイート内でより緊密な自動化と解析の統合を可能にした。このアップデートにより、会話インサイトを下流の業務システムに結び付ける方法が拡張される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、音声解析市場は、主に顧客対応およびコンタクトセンター環境において、話された会話(ライブまたは録音)を取得・分析し、ビジネス活用のためのインサイトを生成するソフトウェアおよび関連サービスを対象とする。

対象範囲の除外事項:音声を処理しない純粋なテキスト解析、および解析出力を提供しない基本的な通話録音ツールは除外する。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- 展開モデル別

- オンプレミス

- クラウド/SaaS

- 組織規模別

- 大企業

- 中小企業(SME)

- アプリケーション別

- カスタマーエクスペリエンス管理

- コール監視・品質管理

- リスク・コンプライアンス管理

- 営業・マーケティングインテリジェンス

- エンドユーザー産業別

- BFSI

- 通信・IT

- ヘルスケア

- 小売・電子商取引

- 政府・公共部門

- 旅行・ホスピタリティ

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- その他の欧州

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、導入パターンを理解し、地域全体の基礎的な需要動向を構築するために用いられた。ITUなどの機関によるITおよび通信統計、世界銀行やOECDなどの情報源によるデジタル経済指標、規制当局によるサイバーセキュリティおよびデータ保護に関するガイダンスなど、公的・公式な参考資料に依拠した。

また、音声解析がどのようにパッケージ化されているか(クラウド対オンプレミス)、および顧客体験スタックのどこに収益が位置するのが一般的かを理解するため、製品文書、プレスリリース、投資家向けプレゼンテーション、年次報告書も精査した。特許データベースは、リアルタイム文字起こし、感情分析、コンプライアンスフラグなどの機能進化を確認するために用い、企業財務情報・ニュースの有料サブスクリプションは、収益動向や主要な契約発表を選択的に照合するために利用した。これらの例はすべてを網羅するものではなく、データ収集、検証、調査内容の明確化のために他にも多数の情報源を参照した。

一次インタビューおよび調査

一次調査は、ソリューションプロバイダー、システムインテグレーター、およびコンタクトセンターや顧客体験プログラムを運営する企業ユーザーへのインタビューと調査に重点を置いた。APAC、EMEA、南北アメリカ全域の需要を対象とし、採用に関する前提、価格動向、導入ミックスを、実際の購買サイクルにおける実務者の説明と照合できるようにした。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | CXO:19% | APAC:42% |

| ミドルティア:50% | 機能/事業部門リーダー:23% | EMEA:33% |

| 中小プレーヤー:21% | マネージャー:58% | 南北アメリカ:25% |

市場規模算定と予測

規模算定は、トップダウンとボトムアップのロジックを組み合わせて構築された。トップダウンの構築では、コンタクトセンターおよび顧客体験テクノロジー予算を音声解析の浸透率に結び付けることで到達可能な支出プールを再構築し、その総額を導入形態および業界別利用パターンで分割した。

数値の妥当性を確保するため、総額はサンプル抽出されたベンダーおよびチャネルの収益シグナル、典型的な座席単価または分単価の範囲、エージェント座席数やインタラクション量から推定される数量など、選択的なボトムアップチェックによって裏付けられた。小規模国や新興業種で直接的な入力が得られない場合は、代替指標を用い、専門家からのフィードバックを踏まえて調整した。

予測は主にシナリオ分析を用いた。これは、採用がクラウド移行のペース、AI文字起こし精度の向上、コンプライアンス圧力、より広範な顧客体験プラットフォームとの統合需要に左右されやすいためである。特に重要な入力要素には、コンタクトセンターのエージェント基盤の成長、クラウド導入の割合、規制業種の構成比、平均契約期間、時間の経過に伴う解析モジュールの典型的なアップセルが含まれた。

データ検証と更新サイクル

成果物は独立したシグナル間のトライアンギュレーションによって確認され、既知の需要要因と一致しない前年比の変動についてレビューされた。例えば、導入ミックスの急激な変化や価格変動などの異常な急上昇が見られた場合、前提を見直し、正式決定前に関連する専門家に再度連絡を取った。

レポートは毎年更新され、主要な規制措置や企業のクラウド導入における急速な変化など、重要な事象が発生した場合には中間更新が行われる。納品前には、アナリストがモデルに対して最新の見直しを行い、クライアントが最も明確な入手可能情報にまで遡って追跡できる、最新の見解を受け取れるようにしている。

Mordor Intelligenceによるグローバル音声解析市場の市場規模と他社発表推定値との比較

発表されている音声解析市場の値がしばしば異なるのは、各発表元が市場の境界を異なる方法で設定し、基準年や採用に関する前提も異なるためである。差異は主に、音声解析としてカウントされるものと隣接するコンタクトセンターソフトウェアとの区分、およびクラウドサブスクリプションが複数モジュールを束ねている場合の価格の扱い方から生じる。

表は情報源間に明確な差があることを示しており、Mordor Intelligenceのモデルでは、音声主導の解析利用の範囲外に位置し得るより広範な顧客体験スイート収益を含めるのではなく、音声解析を専用の音声取得・インサイト層(ソフトウェアおよび関連サービス)としてカウントすることで数値を構築している。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 4.01億米ドル(2026年) | |

| グローバルコンサルティング企業A | 3.22億米ドル(2024年) | より早い基準年と狭い実現採用の見方を用いており、急速に成長するクラウド導入やリアルタイムエージェント支援のような新しいユースケースを過小評価する可能性がある。 |

| 業界パブリッシャーB | 5.70億米ドル(2026年) | コンタクトセンターまたは顧客体験プラットフォーム収益をより広範に含んでいるとみられ、アドオンモジュールやスイート価格が音声解析として扱われる場合に総額を押し上げている。 |

全体として、これらの差異はタイミングと範囲、特にスイート収益やバンドルされたサブスクリプションが含まれるかどうかによって説明できる。当社のアプローチは、コンタクトセンターの需要指標、検証済みの採用率、各更新サイクルで再検証可能な実用的な価格チェックに総額を結び付けることで、再現可能性を維持している。

レポートで回答される主要な質問

音声分析市場はどのくらいの速さで成長していますか?

市場は2026年の40億1,000万米ドルから2031年の81億6,000万米ドルへと15.27%のCAGRで成長しています。

どの展開モデルが注目を集めていますか?

クラウド/SaaS展開は20.35%のCAGRで拡大しており、2025年にオンプレミスシステムが保有していた59.70%のシェアを着実に侵食しています。

なぜサービスがソリューションの成長を上回っているのですか?

企業は専門的な導入・最適化サポートに依存しており、展開がより複雑になるにつれてサービスが19.05%のCAGRを達成しています。

最も速く成長しているアプリケーションはどれですか?

感情分析が20.95%のCAGRでトップとなり、顧客インタラクションにおける感情インテリジェンスインサイトへの需要の高まりを反映しています。

ヘルスケア部門での採用を促進しているものは何ですか?

医療提供者は音声分析を活用して患者体験を向上させ、臨床文書化を合理化し、HIPAAコンプライアンスを確保しており、ヘルスケアにおける17.10%のCAGRを支えています。

市場の主要ベンダーはどこですか?

NICE Ltd.が7.48%で最大のシェアを保有し、クラウドハイパースケーラーとAI特化スタートアップが競争ダイナミクスを激化させています。

最終更新日: