通信業界におけるブロックチェーン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

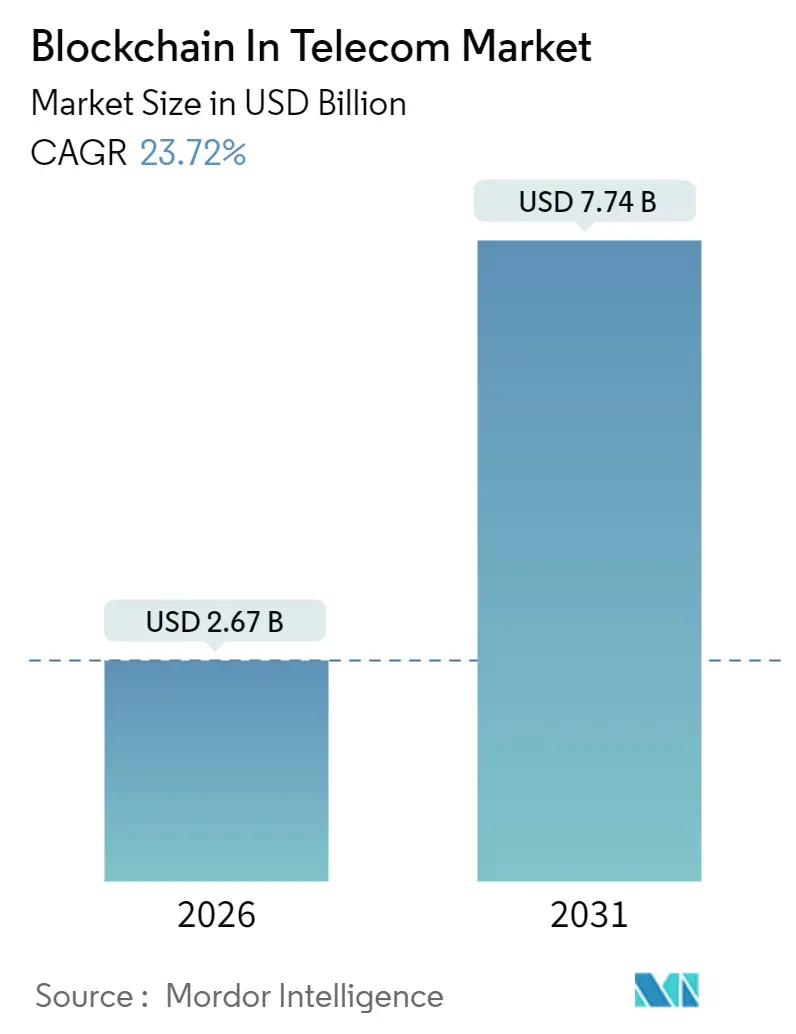

| 市場規模 (2026) | 2.67 十億米ドル |

| 市場規模 (2031) | 7.74 十億米ドル |

| 成長率 (2026 - 2031) | 23.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

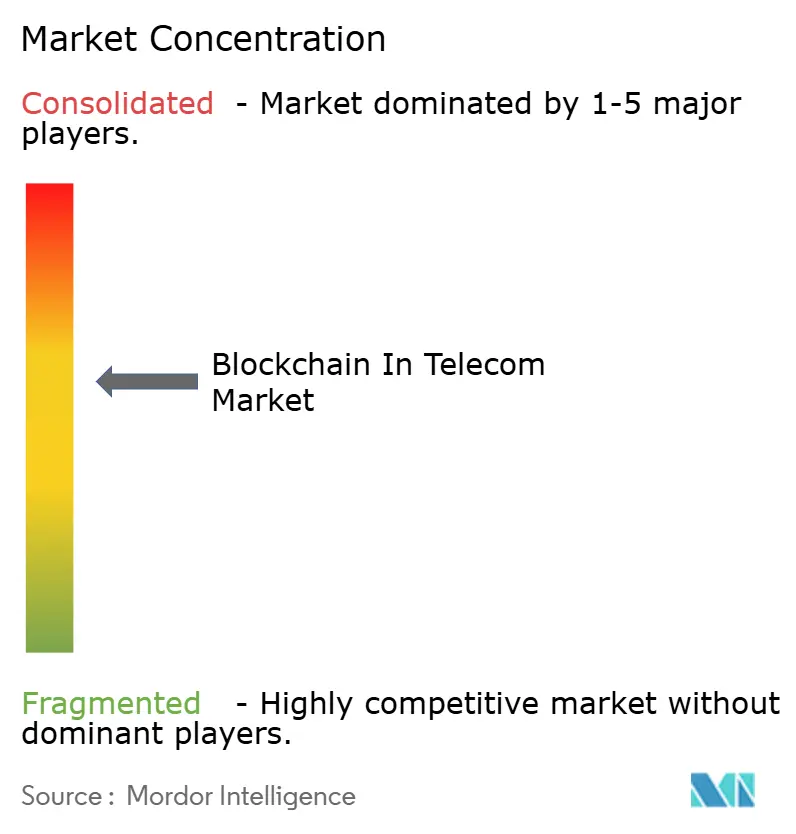

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる通信業界におけるブロックチェーン市場分析

通信業界におけるブロックチェーン市場規模は2026年に26億7,000万米ドルに達し、予測期間中に年平均成長率23.72%で拡大し、2031年までに77億4,000万米ドルに達する見込みです。この勢いは、通信事業者が孤立したパイロット事業から、ローミング精算の効率化、不正対策、本人確認基盤の強化を実現するエンタープライズグレードの展開へと本番ワークロードを移行していることに起因しています。コンソーシアム主導の標準化、ハイパースケーラーのBaaS(サービスとしてのブロックチェーン)提供、および5Gネットワークスライシングの要件がいずれも立ち上げサイクルを短縮する一方、許可型台帳へのシフトが競争上の機密保持に関する懸念を軽減しています。北米の発信者番号認証規制、アジア太平洋地域の5G展開、欧州のeSIM規制が地域需要を下支えしています。サービス統合スキルの不足、エネルギー効率の限界、相互運用性フレームワークの未整備が成長軌道を抑制しているものの、市場の構造的な上昇トレンドを変えるには至っていません。機器メーカー、エンタープライズソフトウェアの既存企業、ブロックチェーン専門企業がそれぞれ異なるニッチ市場を追求し、実質的な重複がないため、ベンダー間の競争は中程度にとどまっています。

主要レポートのポイント

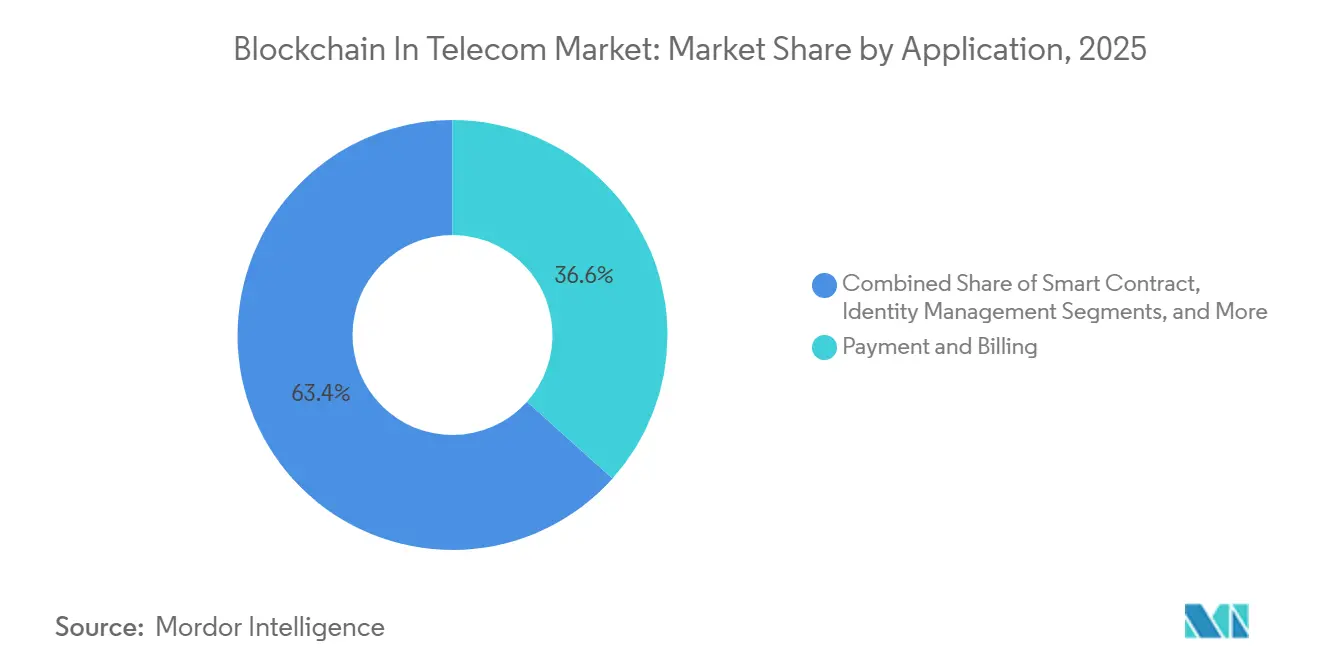

- アプリケーション別では、決済・請求が2025年に36.63%の収益シェアを占め、スマートコントラクトのユースケースは2031年にかけて年平均成長率25.81%で拡大する見込みです。

- コンポーネント別では、プラットフォームが2025年に収益の57.33%を占め、サービスは2031年にかけて年平均成長率24.55%で加速すると予測されています。

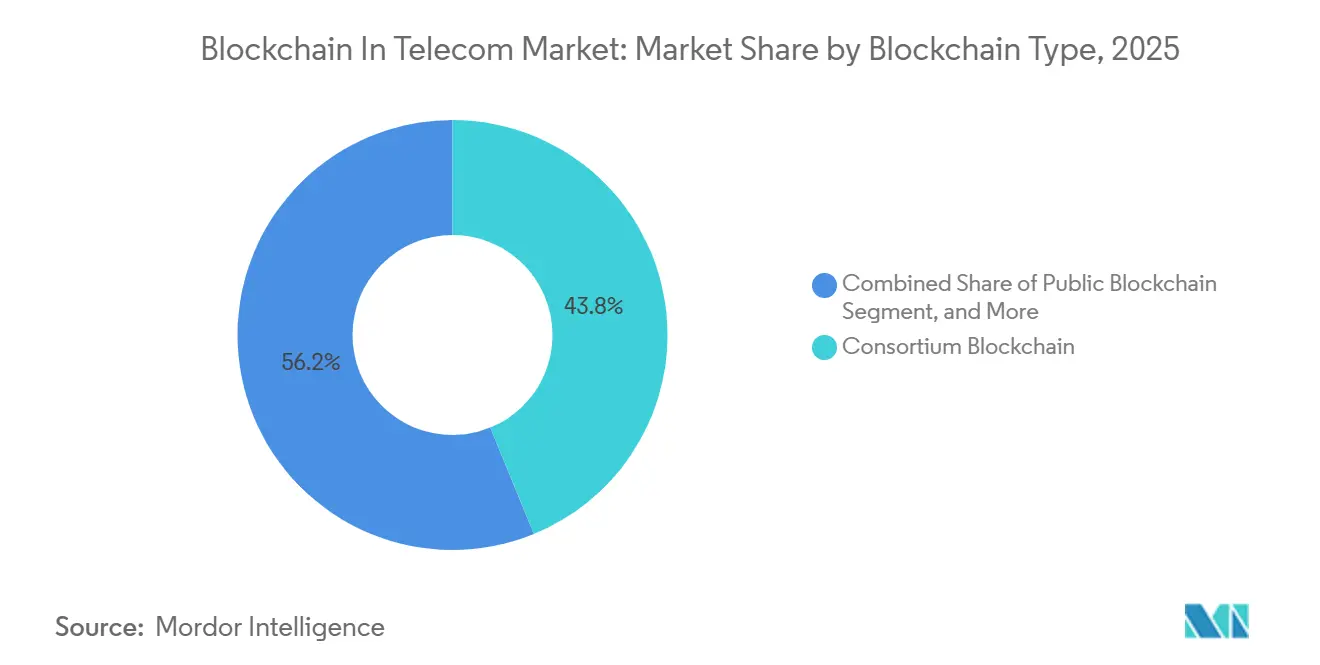

- ブロックチェーンタイプ別では、コンソーシアムネットワークが2025年に43.82%のシェアでトップとなりました。

- 展開タイプ別では、クラウドが2025年の導入件数の60.26%を占め、年平均成長率26.03%で拡大しています。

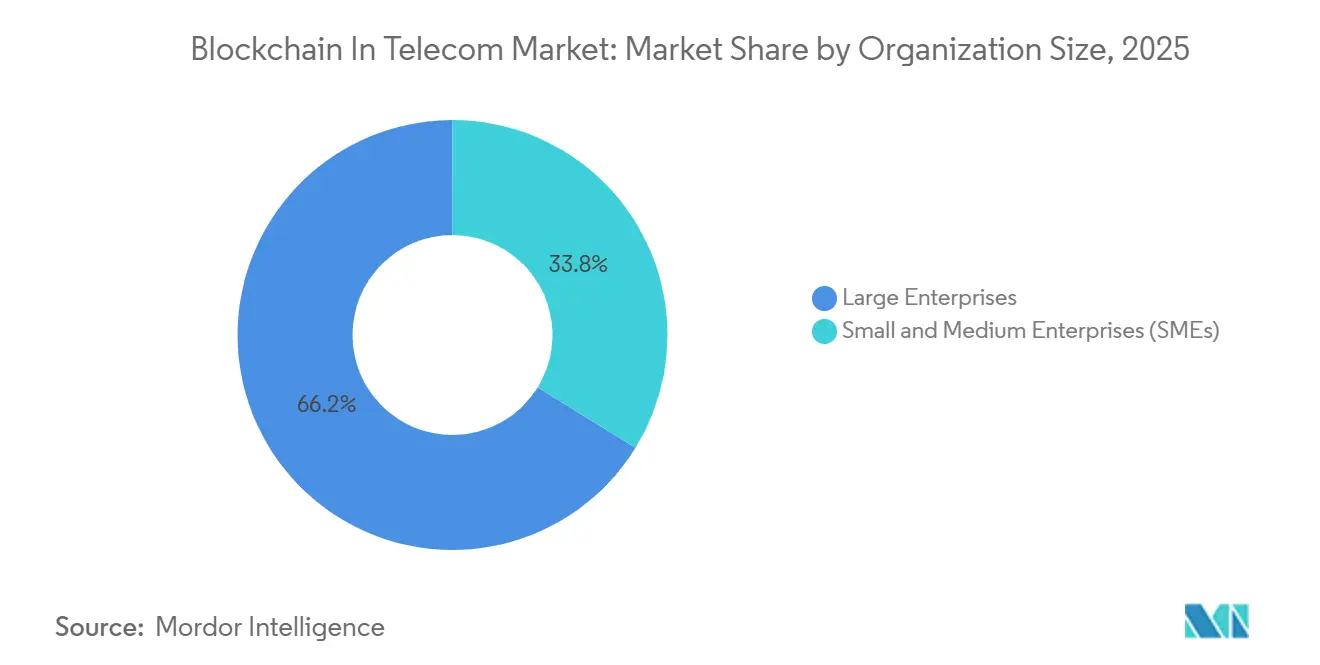

- 組織規模別では、大企業が2025年の支出の66.21%を占め、中小企業は年平均成長率24.06%で拡大すると予測されています。

- 地域別では、北米が2025年に37.12%の収益シェアを占め、アジア太平洋地域は2031年にかけて最速の年平均成長率28.17%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

通信業界におけるグローバルブロックチェーン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 通信不正対策への注力 | +4.2% | 北米と欧州で規制上のペナルティによる強い圧力を受けるグローバル市場 | 中期(2〜4年) |

| 安全な5Gネットワークスライシングへの需要増大 | +3.8% | アジア太平洋地域のコア市場(中国、韓国、日本)、欧州への波及 | 中期(2〜4年) |

| ローミング精算効率化イニシアチブの増加 | +2.9% | 欧州、中東、アジア太平洋地域のGSMAメンバー事業者が主導するグローバル市場 | 短期(2年以内) |

| SIMおよびデバイス本人確認保護に向けた規制の推進 | +3.5% | 北米とEU、中東・アフリカへの拡大 | 長期(4年以上) |

| 通信事業者向けサービスとしてのブロックチェーン(BaaS)の台頭 | +4.1% | 北米、欧州、先進的なアジア太平洋市場 | 中期(2〜4年) |

| ブロックチェーンマーケットプレイスを通じた通信事業者エッジノードの収益化 | +2.7% | 北米、西欧、および一部のアジア太平洋ハブ(シンガポール、韓国) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

通信不正対策への注力

2024年のグローバルな不正被害額は398億9,000万米ドルに達し、通信事業者は発信者番号データをソースで記録し、SIMボックスによる迂回をリアルタイムでブロックする改ざん不可能な台帳の採用を迫られています。米国のSTIR/SHAKEN規則は暗号化された発信者番号署名を義務付けており、集中型データベースがクレデンシャルスタッフィング攻撃を招くため、複数のTier-1通信事業者がブロックチェーンレジストリの試験運用を行っています。EricssonとBatelcoのパイロット事業では6ヶ月以内にローミング不正を34%削減し、台帳ベースの共有インテリジェンスが測定可能な成果をもたらすことが実証されました。不正対策のニーズは、競合他社が独自の加入者記録を開示することなくリスクデータを共有できるコンソーシアム設計を後押ししています。

安全な5Gネットワークスライシングへの需要増大

ネットワークスライス契約は自動運転車や遠隔手術に対してレイテンシと帯域幅を保証します。ITU-T標準Y.3087はスライスライフサイクルログに分散台帳のフックを設定し、マルチオペレーターSLAの信頼レイヤーとしてブロックチェーンを確立しています。韓国の2025年規制は公共部門のスライスにおける台帳ログ記録を義務化し、SK TelecomとKT Corporationによる採用を加速させています。[1]科学技術情報通信部、「5Gネットワークスライシング規制」、MSIT、msit.go.kr スマートコントラクトはパフォーマンスが低下した際のペナルティ支払いも自動化し、事業者の利益率を圧迫していた数週間にわたる照合サイクルを排除します。

ローミング精算効率化イニシアチブの増加

ETSIのeSIMプロファイル管理に関するPDL 030仕様は、2023年に6,800万米ドルの暗号資産窃盗を可能にしたSIMスワップ詐欺を阻止するデフォルトプラットフォームとして許可型台帳を位置付けています。ゼロ知識証明により、通信事業者はユーザーデータを保護しながらKYC義務を果たすことが可能になりました。中国のライセンス制度はブロックチェーン本人確認プラットフォームを5G基地局と同じ重要インフラ層に位置付け、審査済みの国内ベンダーへの市場シェアを傾けています。

SIMおよびデバイス本人確認保護に向けた規制の推進

通信事業者は遊休エッジサイトの余剰コンピューティングをバリデーター容量に転換し、設備投資を収益に変えています。Deutsche TelekomはNEARノードを運用することで2024年に120万ユーロ(130万米ドル)のステーキング報酬を獲得し、0.5〜1.0%の追加利回りを加えました。OracleとMicrosoftは通信業界向けテンプレートとコンプライアンスモジュールを組み込み、展開期間を数ヶ月から数週間に短縮し、独自開発のコストを負担できない中小規模の通信事業者を引き付けています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 業界全体の相互運用性標準の欠如 | -3.1% | 欧州とアジア太平洋地域のマルチベンダー環境で特に摩擦が生じるグローバル市場 | 中期(2〜4年) |

| スケーラビリティとエネルギー効率に関する懸念 | -2.8% | 炭素価格制度が義務付けられている地域(EU、カリフォルニア州)で特に顕著なグローバル市場 | 長期(4年以上) |

| レガシーOSS/BSSとの高い統合コスト | -2.3% | レガシーシステムが定着した成熟市場(北米、欧州) | 短期(2年以内) |

| 通信グレードのスマートコントラクト監査専門知識の不足 | -1.6% | 北米と一部の欧州ハブに人材が集中するグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

業界全体の相互運用性標準の欠如

TM Forumの58のオープンAPIのうちブロックチェーンをカバーするのはわずか3つであり、通信事業者はHyperledger FabricとEthereumサイドチェーン間のトランザクションを変換する独自ミドルウェアに自己資金を投じることを余儀なくされています。MEFのオーケストレーション仕様は台帳バインディングを少なくとも2027年まで先送りしており、早期採用者は資産が無駄になることを懸念しています。IEEEの相互運用性プロジェクトはまだ草案段階にあるため、通信事業者は並行統合でリスクをヘッジしており、それが運用コストを押し上げ、ROIを抑制しています。

スケーラビリティとエネルギー効率に関する懸念

プルーフ・オブ・ワーク型チェーンはアルゼンチン全体よりも多くの電力を消費し、通信事業者のスコープ2炭素目標を超過しています。プルーフ・オブ・ステークはエネルギー使用量を大幅に削減しますが、バリデーターの中央集権化リスクがあり、2024年には4つのエンティティがEthereumのステークの51%を保有していたことがその証拠です。Hyperledger Fabricの毎秒3,500トランザクションの上限により、通信事業者は精算データをバッチ処理せざるを得ず、ファイブナインの可用性基準と相反しています。2026年以降にEUがデジタルサービスに炭素関税を導入した場合、より環境に優しいコンセンサスモデルへの移行に失敗した通信事業者にペナルティが課される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:スマートコントラクトが通信事業者間精算を自動化

決済・請求は2025年に36.63%のシェアで収益をリードしましたが、通信業界におけるブロックチェーン市場では、通信事業者がSLAロジックをSolidityコードに直接組み込むにつれ、スマートコントラクトのワークフローが年平均成長率25.81%を達成する軌道に乗っています。このシフトは、ブロックチェーンの優位性がレガシー決済レールを模倣することではなく、ローミングおよびスペクトル共有契約の自動化にあるという認識を反映しています。本人確認管理プロジェクトはETSIのeSIM規則に沿っており、ブロックチェーンに基づく発信者番号レジストリはSTIR/SHAKENコンプライアンスを実現し、中央ハニーポットなしに不正を削減します。

新興の接続プロビジョニング台帳は、レガシーHLRシステムの48時間に対し、韓国では10分以内に番号ポータビリティを実現しています。ネットワークスライシングオーケストレーションはITU-T Y.3087ガイダンスに従い、法的防御のためにすべてのパラメータ変更を記録します。Oracleの既製テンプレートは統合期間を9ヶ月から6週間に短縮し、深いOSSチームを持たない中堅通信事業者の採用を加速させています。

コンポーネント別:監査専門知識が重要になるにつれサービスが急増

台帳プラットフォームは、通信業界におけるブロックチェーン市場において通信事業者がアーキテクチャ上の主導権を求めたため、2025年の収益の57.33%を占めました。しかし、世界中で通信ドメインの専門知識とブロックチェーンスキルを兼ね備えたエンジニアが2,000人未満であるため、サービスは年平均成長率24.55%を記録すると予測されています。Guardtimeは監査委託件数が340%急増したと報告しており、契約セキュリティの検証が不可欠になりつつあることを示しています。ハードウェアノードは最も小さなシェアにとどまりますが、20ミリ秒未満の検証レイテンシを必要とする5Gエッジシナリオには不可欠です。

コンサルティング会社とハイパースケーラーが人材不足を補っています。IBMとアクセンチュアは2025年に認定トラックを開始し、AWS、Azure、Google Cloudは通信ガバナンスパックを組み込み、通信事業者がGDPR、中国のデータセキュリティ法、その他の規制にすぐに準拠できるようにしています。この機能セットにより、クラウドプラットフォームはオンプレミス構築より1.5パーセントポイント速く成長しています。

ブロックチェーンタイプ別:コンソーシアムが透明性と機密性のバランスを実現

コンソーシアムネットワークは、競合他社がゼロ知識証明を通じて加入者データをマスクしながらアップグレードに投票できるガバナンスモデルにより、2025年に43.82%の収益シェアを確保しました。ハイブリッド台帳は、通信事業者がプライベートサイドチェーンに機密データを保存しながら規制当局の監査のためにパブリックチェーンに証明をアンカリングするデュアルレイヤーアーキテクチャを採用するにつれ、2031年までに最速の年平均成長率23.96%を達成する見込みです。

パブリックチェーンは、通信業界におけるブロックチェーン市場において、コアトラフィック処理ではなくDeutsche TelekomのNEARバリデーターノードのような補助的な収益活用に限定されています。プライベートチェーンは、ピア間の協力に依存することなく内部プロセスの改善を求めるAT&Tのような垂直統合型の既存企業に支持されています。

展開タイプ別:クラウドプラットフォームが市場投入までの時間を短縮

クラウド導入は2025年の展開件数の60.26%を占め、通信業界におけるブロックチェーン市場において年平均成長率26.03%で拡大する見込みです。2024年に提供開始されたAzure Confidential Ledgerは、Azure Active DirectoryおよびKey Vaultとの統合により展開サイクルを8週間に短縮し、Oracleはトランザクションボリュームにコストをリンクさせるコンサンプションベースの価格設定に移行しました。

オンプレミスはデータ主権に関する厳格な法律を持つ国では依然として必須ですが、統合には最長24ヶ月かかる場合があります。2025年の新規プロジェクトの78%がハイパースケーラーに集中していることから、特に通信事業者がブロックチェーンと5Gエッジノードを組み合わせて低レイテンシコンピューティングを収益化する場合、経済的にはクラウドが有利です。

組織規模別:中小企業がAPIファーストのサービスを採用

大規模通信事業者は2025年の支出の66.21%を占めましたが、中小企業は2031年にかけて年平均成長率24.06%で大企業を上回るペースで成長する見込みです。Twilioの1回の照会あたり0.02米ドルのブロックチェーン番号確認APIにより、500万ユーザー未満の通信事業者が自社ノードを運用することなくSTIR/SHAKENに準拠できます。規制上の圧力が均一であるため、小規模事業者は採用を先送りできず、APIベースのモデルは独自開発と比較して総コストを最大70%削減します。

大規模な既存事業者は依然として多額の投資を行いますが、定着したOSSの資産とマルチベンダーの複雑さが展開を遅らせています。ミドルウェアの改修は1件の展開あたり500万〜1,000万米ドルかかる場合があり、通信業界におけるブロックチェーン市場においてTier-1通信事業者が絶対的な予算規模は大きいにもかかわらず年平均成長率22.1%と低い理由を説明しています。

地域分析

北米は2025年に37.12%の収益でトップとなりました。FCCの発信者認証規則により米国の通信事業者が台帳ベースのレジストリを展開することが義務付けられ、1年以内に迷惑電話が28%削減されました。カナダは2025年に並行ガイドラインの草案を作成し、メキシコは2024年にブロックチェーン番号ポータビリティを義務化し、ポータビリティ処理時間を48時間から6時間に短縮しました。[2]連邦電気通信研究所、「ブロックチェーン番号ポータビリティ義務化」、IFT、ift.org.mx

アジア太平洋地域は2031年にかけて最速の年平均成長率28.17%を記録する見込みです。Reliance Jioは全国規模の5Gスライスにブロックチェーンを統合し、韓国の公共プロジェクトへの台帳ログ記録義務化が採用を加速させています。中国は2025年末までに通信企業に1,847件のブロックチェーンサービスライセンスを発行し、分散台帳を必須インフラと同等に位置付けています。日本のRakuten Mobileはブロックチェーンを使用して既存事業者とのスペクトル共有イベントにタイムスタンプを付与し、紛争解決サイクルを6週間から3日に短縮しています。

欧州は2025年に28.5%のシェアを占め、VodafoneとOrangeとDeutsche TelekomがETSIのGDPR準拠eSIM台帳標準を採用したことが牽引しました。中東・アフリカは年平均成長率25.3%を記録し、南アフリカのブロックチェーンSIM登録義務化により9ヶ月で不正なアクティベーションが41%削減されました。[3]南アフリカ独立通信局、「SIM登録ブロックチェーン義務化」、ICASA、icasa.org.za 南米の成長はブラジルを中心に展開しており、Anatelのポータビリティ改革により転送時間が4時間に短縮されました。

規制環境

通信業界におけるブロックチェーンに関する規制・標準化の動向は、単一国のルールよりも、許可型DLTを監査可能、相互運用可能、かつ複数事業者間で管理可能にする通信中心の技術勧告や業界統治フレームワークによって形作られている。ITU-Tは通信の運用要件に対応する複数のDLT勧告を公表しており、許可型環境におけるプライバシーと責任などの規制上のニーズに整合したDLTフレームワークに関するF.751.8(2023年7月)や、固定・移動・衛星の統合アーキテクチャへのDLT統合を支援するY.3210(2024年9月)が含まれる。

2025年、ITU-Tは実装可能なガイダンス群を拡充し、DLT相互運用性要件に関するF.751.23(2025年3月)、ネットワークリソース共有のためのDLTベース機能アーキテクチャを定義するY.2348(2025年3月)、DLTベースの認可サービスを規定するF.751.24(2025年3月)を発表した。ITU-T M.3166.1(2025年10月)は、ブロックチェーンシステム向けのプロトコル中立な管理インターフェース要件(構成、性能、障害、ログ管理)を追加し、一方でGSMAの卸ローミング向けブロックチェーン(Blockchain for Wholesale Roaming)に関する統治・ドキュメントは、キャリアが複数事業者間の決済およびデータ共有設計を一貫した管理策に整合させるための業界運用モデルを提供している。

バリューチェーン分析

バリューチェーンは、相互運用可能なプロセスを定義する標準化団体・業界団体(GSMA分散型台帳技術グループ、ITU-T、ETSI ISG PDL)から始まり、次に許可型台帳スタックとマネージドサービスを提供するプラットフォーム・インフラプロバイダー(ハイパースケーラーおよびエンタープライズソフトウェアベンダー)へと移行する。通信事業者は、卸ローミング決済、不正情報共有、アイデンティティおよびeSIM関連ワークフロー、ネットワークリソース共有といった用途を実装する。システムインテグレーターおよびセキュリティ専門企業は、DLTをOSS/BSSに接続し、スマートコントラクト主導の決済を自動化し、通信事業者レベルの可用性および監査要件に整合したスマートコントラクト保証と運用監視を提供する。

下流では、キャリアは複数の事業者、清算機関、ローミングハブを結ぶコンソーシアム、取引所、二者間実装を通じて、共有ネットワークとデータユーティリティを運用化している。このチェーンには、GSMA BCEおよび卸ローミング統治に整合するローミング・決済仲介事業者と、指標や証明を共有・利用する専門的な不正・アイデンティティネットワークが増えてきている。相互運用性と統合は依然として主な摩擦点であり、事業者の展開が異なるスタックにまたがるため、共有台帳をデータ保護義務に準拠させつつ多者間ワークフローを可能にするために、ミドルウェア、クロスチェーン通信レイヤー、プライバシー保護技術(例:ゼロ知識証明)が必要となる。

競合環境

いかなるベンダーも12%を超えるシェアを持たず、通信業界におけるブロックチェーン市場では機器サプライヤー、エンタープライズソフトウェアプロバイダー、ブロックチェーン専門企業がほとんど競合しない中程度に分散した競争環境が形成されています。Huaweiは低レイテンシコンセンサスに関する127件の特許出願でトップとなり、IBMはスマートコントラクト監査ツールに注力しています。Deutsche Telekomのバリデーター戦略は第三の道を提供しており、通信事業者が余剰容量をブロックチェーンインフラのオーナーとして収益化しています。

エッジコンピューティングの収益化が新たな競争の場となっています。SyntropyはブロックチェーンによってBGP(ボーダーゲートウェイプロトコル)トラフィックを保護し、年間28億米ドルのハイジャック被害に対処しています。[4]Syntropy Technologies、「ブロックチェーンベースのBGPセキュリティ」、Syntropy、syntropynet.com ハイパースケーラーは、小規模企業が経済的に複製できないコンプライアンスパックとマネージド台帳サービスをバンドルすることで、ソフトウェアベンダーのマージンを圧縮する脅威をもたらしています。

ITU-Tがより多くの標準を成文化するにつれ、リスク回避型の通信事業者はターンキー統合を提供する確立されたベンダーに引き寄せられています。しかし、契約監査やゼロ知識加入者証明など特定の通信上の課題を解決するニッチ企業は、既存企業に対抗するのではなく、既存企業と並行して拡大する余地を保持しています。

通信業界におけるブロックチェーン業界のリーダー企業

Blockchain Foundry Inc.

Huawei Technologies Co., Ltd

Microsoft Corporation

Oracle Corporation

SAP SE

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は卸ローミングの現代化にあり、キャリアおよびローミング仲介事業者は、従来型の清算・決済からBCEに整合した監査可能なプロセスへと移行し、スマートコントラクトによる自動化が可能になっている。2026年3月、SyniverseはBCEエージェントとして初めてGSMA BCE 2.0準拠を達成したと発表し、これはエコシステムが台帳ベースの監査証跡と複数事業者環境における自動照合と組み合わせられる運用・財務ワークフローを形式化していることを浮き立たせている。

もう一つのホワイトスペースは、5Gアドバンストおよび非地上系ネットワーク(NTN)における信頼レイヤーであり、通信レベルのセキュリティと異常検知が複数領域・複数プロバイダーにわたって機能する必要がある。2026年7月、Keysight TechnologiesとSateliotは、5G NTN向けのブロックチェーン基盤の異常検知に注力する3年間のプログラムに欧州宇宙機関(ESA)から選定され、衛星・セルラー融合に向けたDLTを基盤とした保証への継続的な投資を示している。標準化はまた、事業者やベンダーにとっての実装上の曖昧さを減らす。ITU-TはDLTベースのネットワークリソース共有アーキテクチャに関するY.2348(2025年3月)、および相互運用性と認可に関するF.751.23/F.751.24(2025年3月)を公表し、単一事業者のパイロットを超えた多者間リソース共有、アイデンティティ/認可、および準拠したクロスオペレーターデータ交換のためのより明確な設計パターンを生み出している。

最近の業界動向

- 2026年7月:Keysight TechnologiesとSateliotは、5G非地上系ネットワーク向けにブロックチェーン基盤の異常検知機能を開発する3年間のプロジェクトに欧州宇宙機関から選定された。このプログラムは、ブロックチェーンの信頼性と監査可能性を、衛星・セルラー融合のためのセキュリティ監視に結び付けており、異種アクセスネットワーク全体で大量のIoT接続を扱う上で高まる要件である。

- 2025年10月:OrangeはIBMと提携し、アフリカの18子会社にわたってブロックチェーンによるローミング決済を展開し、グループ内卸事業全体でより迅速かつ一貫した紛争解決を目指している。この展開は、事業者がパイロットを超えて複数国での運用展開へと移行し、共有台帳の統治が関連会社およびパートナー間の照合摩擦を減らしていることを示している。

- 2024年8月:Microsoftは、Azure ID・キー管理コアサービスと統合された、マネージド型かつ改ざん検知可能な台帳機能を追加するAzure Confidential Ledgerを発表した。これにより、通信事業者およびそのサプライヤーが既存のクラウド統治モデル内で監査可能な許可型台帳コンポーネントを展開する上での障壁が低下し、決済、アイデンティティ、コンプライアンスログ用途の実装がより迅速に進むようになった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、アイデンティティ、課金、不正対策、ネットワーク運用など通信業務に特化して使用されるブロックチェーンプラットフォーム、関連サービス、およびこれを支えるハードウェアから得られる収益を対象としており、パブリック、プライベート、コンソーシアム、ハイブリッドの各実装形態を含む。

対象範囲外:暗号資産取引、投資のみに利用される個人向けウォレット、非通信分野のブロックチェーンプロジェクト(純粋な銀行業務や小売トレーサビリティなど)は本市場には含まれない。

セグメンテーション概要

- アプリケーション別

- 本人確認管理

- 決済・請求

- スマートコントラクト

- 接続プロビジョニング

- 不正管理・認証

- ネットワーク管理・スライシングオーケストレーション

- コンポーネント別

- プラットフォーム

- サービス

- ハードウェアノード・ゲートウェイ

- ブロックチェーンタイプ別

- パブリックブロックチェーン

- プライベートブロックチェーン

- コンソーシアムブロックチェーン

- ハイブリッドブロックチェーン

- 展開タイプ別

- オンプレミス

- クラウドベース

- 組織規模別

- 中小企業(SME)

- 大企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、通信・デジタルインフラの文脈を正確に把握することから始まった。この業界におけるブロックチェーン導入は、ネットワーク展開、コンプライアンス圧力、企業のデジタル化予算に依存するためである。需要環境の基盤とするため、ITUの通信指標、免許・加入者データに関する各国通信規制当局、米市場動向のためのFCCデータセット、OECDのデジタル経済統計などの公開情報源を参照した。

技術面をつなぐため、サイバーセキュリティに関するNISTの発行物、セキュリティおよび通信標準に関するISOおよびETSIの資料、OSS/BSSおよびアイデンティティにおけるブロックチェーンの用途を論じる査読済み論文なども確認した。企業の開示資料、投資家向け説明資料、信頼性の高い報道、および企業財務・ニュースの有料サブスクリプションを用いて、ソリューションの焦点と商業的な進展の兆候を確認した。このリストは例示であり、データ収集、クロスチェック、および明確化のために他の公開情報源も使用した。

一次インタビューおよび調査

一次情報は、デスクリサーチの情報源ではほとんど明示されない前提、特にパイロットやバンドル契約と区別される通信グレードの展開とは何を意味するのかを検証するために用いられた。事業者、システムインテグレーター、テクノロジープロバイダーにわたる関係者と対話し、地域の成熟度と価格パターンを一貫して検証できるよう、アジア太平洋、欧州・中東・アフリカ、南北アメリカにわたって取材対象のバランスを取った。

回答者の構成は、ブロックチェーンプロジェクトが実際に運用化されている領域と、概念実証や限定的なサービス展開のままである領域を三角測量する上でも役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):12% | APAC: 38% |

| ミドルティア:50% | 機能/部門責任者:31% | 欧州・中東・アフリカ:37% |

| 中小規模プレイヤー:14% | マネージャー:57% | 南北アメリカ:25% |

市場規模算定と予測

市場規模はトップダウン方式で構築され、通信ITおよびネットワーク変革への支出の兆候が、用途の成熟度(アイデンティティ管理、決済・課金、不正対策・認証、接続性のプロビジョニング、スマートコントラクト、ネットワーク管理)に基づいてブロックチェーンの対象プールへ絞り込まれる。それらのプールは、プラットフォームのサブスクリプション、サービス労力、ハードウェアノードおよびゲートウェイに対する一般的な導入率と価格構造を適用することで、価値に変換される。

総計の現実性を保つため、インタビューで議論された取引価値のサンプル、プラットフォームおよびサービス構成に関するチャネル確認、地域ごとの事業者当たり想定支出の妥当性検証といった選択的なボトムアップ手法による裏付けを行った。モデルで用いた主要な入力には、5Gおよびネットワークスライシングの展開速度、ローミング・決済の現代化需要、不正対策・認証の強度、OSS/BSSにおけるクラウド移行度、オンプレミスからクラウドベースへの展開シフトの割合が含まれる。小規模国でボトムアップの兆候が欠けている場合は、加入者規模や事業者数から構築した類似市場の代替値を用い、その前提を専門家と検証した。

予測は、シナリオ分析と単純な多変量回帰分析に基づき、導入率と価格を上記の指標に結び付け、パイロットから本番導入への転換に関するインタビューでの見解に基づき調整した。前提は透明性を保つよう維持されており、読者が毎年更新された入力を用いて同じ計算を再現できるようにしている。

データ検証と更新サイクル

検証は複数のチェックを通じて実施され、出力結果が実際の通信支出行動から逸脱しないようにした。モデル化した市場価値を、通信資本支出およびIT支出の傾向、公開されているネットワーク展開指標、プラットフォームとサービスの収益比率の想定などの独立した指標と比較し、承認前に急激な変動があれば調査した。

構造、計算、地域・展開形態間の一貫性について、第二のアナリストによるレビューが行われ、前提が大きく変化した場合や新たな証拠が以前の入力と矛盾する場合には専門家に再度連絡を取る。レポートは年次で更新され、主要な規制変更や通信クラウド導入の段階的変化など重大な事象が発生した場合には中間更新が行われる。提供前には最終確認を行い、数値と説明の両方に最新の公開情報が反映されるようにしている。

Mordor Intelligenceの通信ブロックチェーン市場規模と他の公表推定値との比較

通信業界のブロックチェーンに関する公表済み市場価値は、類似した用途を論じていても大きく異なって見える場合がある。使用される年、収益として計上される対象、パイロットと本番プロジェクトの扱いが常に一致していないためである。通貨算定のタイミングや、サービスおよび付帯ハードウェアが含まれるかどうかも、範囲が明示されていない場合には見落としやすい差異を生む。

アプリケーションレベルの導入状況(アイデンティティ、決済・課金、OSS/BSSプロセス、接続性のプロビジョニング)や、想定されるプラットフォーム対サービスの比率といった根拠は、Mordor Intelligenceをプラットフォーム、サービス、ハードウェアノードおよびゲートウェイにわたる本番展開に結び付けておくための検証項目である。そのため、一部の小規模な2024年時点推定値や非常に高い2031年予測は、本調査の対象期間および範囲の選択と一致しない。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.67 B (2026) | |

| グローバルコンサルティング会社A | USD 1.20 B (2023) | より早い基準年とより速い成長期間(2024年から2031年)を用いており、パイロット活動を拡張可能な展開として扱う場合や、価格上昇を積極的に適用する場合には合計値が拡大する可能性がある。 |

| リサーチ集約企業B | USD 0.65 B (2024) | 2024年の小規模な時点推定値から出発し、2031年までに非常に高いCAGRを適用しており、プラットフォーム、サービス、付帯ハードウェアが地域全体で一貫して計上されているかについて、記述内容の明確性は限定的である。 |

表内のばらつきは主に基準年の選択と、課金対象となる通信特化型収益とみなされる範囲、それに対するより広範または初期段階の活動の扱いの違いから生じている。対象範囲を通信用途に固定し、インタビューによって導入率と価格ロジックを検証することで、当社の推定値は市場が成熟するにつれて再検証可能な明確な入力にたどれるものとなっている。

レポートで回答される主要な質問

通信業界におけるブロックチェーン市場は2031年までにどの程度の収益規模に達しますか?

予測では、2026年から2031年にかけての年平均成長率23.72%を反映し、2031年までに77億4,000万米ドルに達するとされています。

最も成長が速いアプリケーションはどれですか?

最も成長が速いアプリケーションはどれですか?

コンソーシアムブロックチェーンが通信業界の展開で主流となっているのはなぜですか?

データ共有のニーズと機密性のバランスを取り、2025年に43.82%の収益シェアを獲得しているためです。

クラウド展開とオンプレミスはどのように比較されますか?

クラウドは2025年の導入件数の60.26%を占め、組み込みのコンプライアンスモジュールにより年平均成長率26.03%で拡大しています。

2031年にかけて最も高い成長を記録する地域はどこですか?

アジア太平洋地域は5Gの展開と支援的な規制に牽引され、年平均成長率28.17%を記録すると予測されています。

主要な技術的抑制要因は何ですか?

相互運用性標準の欠如により年平均成長率が推定3.1%削減され、通信事業者はコストのかかるミドルウェアを維持することを余儀なくされています。

最終更新日: