ドイツのオフィス家具市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

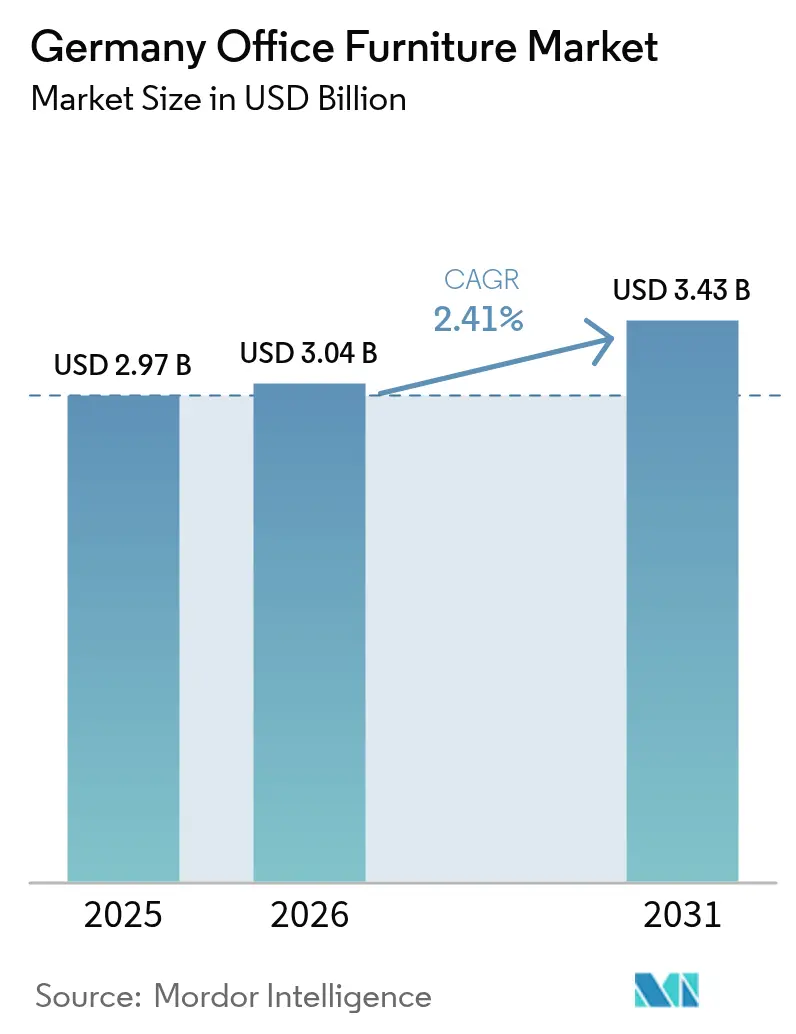

| 基準年の市場規模 (2025) | 2.97 十億米ドル |

| 市場規模 (2026) | 3.04 十億米ドル |

| 市場規模 (2031) | 3.43 十億米ドル |

| 成長率 (2026 - 2031) | 2.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツのオフィス家具市場分析

ドイツのオフィス家具市場規模は、2025年の29億7,000万USDから2026年に30億4,000万USDへと成長し、2026年〜2031年にかけてCAGR 2.41%で2031年までに34億3,000万USDに達すると予測されています。雇用主がハイブリッドワーク向けにスペースを再計画し、認証済みエルゴノミクスシーティングに投資し、企業のサステナビリティ目標を支える循環型経済調達を優先していることから、市場は着実に成長しています[1]「家具業界における循環型経済に向けて」フラウンホーファー IPK、ipk.frahofer.de。ミュンヘン、ベルリン、フランクフルトにおける大規模再開発計画は高水準の内装工事契約を継続的に生み出しており、一方で企業の購買はミッドレンジ製品が主流となっています。これは企業が品質への期待とコスト管理を両立しようとしているためです。同時に、リサイクルプラスチックおよびポリマーの革新が、軽量性・デザインの柔軟性・検証済みのカーボン削減効果によって従来素材からシェアを奪いつつあります。メーカー直販が活況を呈しているのは、専門的な購買担当者がカスタマイズ、プロジェクト物流、長期サービス契約を求めており、小売形態ではほとんどそれに対応できないためです。

主要レポートの要点

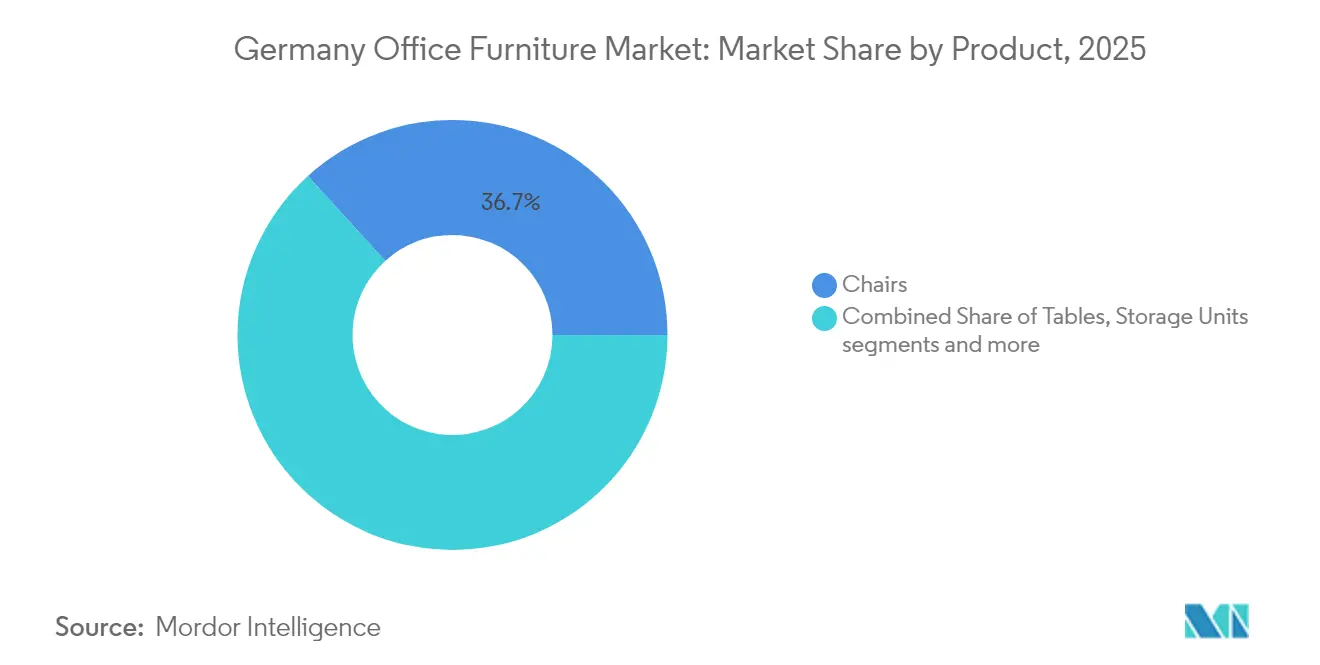

- 製品カテゴリ別では、椅子が2025年の売上の36.74%を占め、ブースとオフィスパーティションが2031年にかけて最速の3.69% CAGRで成長すると予測されています。

- 素材別では、木材が2025年の総売上の46.15%を占めましたが、プラスチック・ポリマー素材が2031年にかけてCAGR 3.59%で拡大する見込みです。

- 価格帯別では、ミッドレンジセグメントが2025年の売上の58.22%を占め、エコノミーおよびプレミアムの両セグメントを上回るCAGR 3.93%で成長する見通しです。

- エンドユーザー別では、企業オフィスが2025年の支出の42.31%を占め、2031年にかけてCAGR 3.82%で増加すると予測されています。

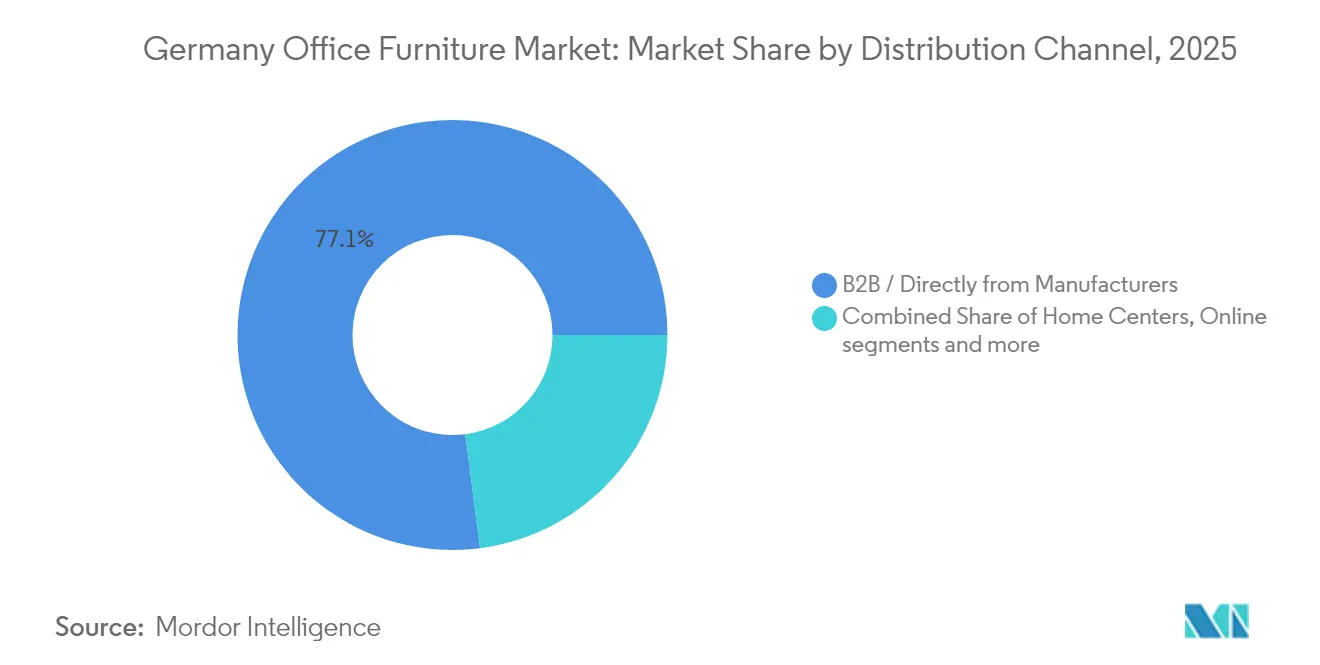

- 流通チャネル別では、メーカーからのB2B直販が2025年の需要の77.05%を占め、展望期間中にCAGR 4.18%で増加する見込みです。

- 地域別では、中部ドイツが2025年の価値貢献の25.11%でトップとなり、東部ドイツが最速のCAGR 3.44%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツのオフィス家具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への% 影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エルゴノミクス・健康志向シーティングの急成長 | +0.8% | ミュンヘンおよびフランクフルトのテクノロジー集積地 | 中期(2〜4年) |

| ハイブリッドモデルに向けたワークスペースの再設計 | +0.7% | ベルリン、ハンブルク、デュッセルドルフ | 短期(2年以内) |

| テクノロジー集積地における商業建設 | +0.5% | ミュンヘン パルクシュタット・シュワービング、ベルリン・ミッテ、フランクフルト CBD | 長期(4年以上) |

| サステナブル調達インセンティブ | +0.4% | バーデン=ヴュルテンベルク州、ノルトライン=ヴェストファーレン州 | 中期(2〜4年) |

| DIN規格が牽引するアコースティック・マイクロポッドの需要 | +0.3% | 全国の企業本社 | 短期(2年以内) |

| 循環型経済リースモデル | +0.2% | ベルリンおよびミュンヘンのスタートアップエコシステム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エルゴノミクス・健康志向シーティングの急成長

ドイツの雇用主は今や、シーティングをコモディティ的な購買ではなく、リスク軽減および人材定着のためのツールとして捉えています。DIN EN 1335への準拠が仕様リストの根幹を成しており、Sedusのようなブランドは低環境負荷を証明するために早期設計段階でライフサイクル分析を組み込んでいます。一方、Aerisのような革新企業は、マイクロムーブメントを促すことでDIN要件を超える「アクティブシッティング」チェアを市場に投入しており、ウェルネス志向の企業に人気です[2]「標準対健康:DIN規格を超えた革新的なオフィスチェアがなぜ重要か」Aeris、aeris.de。企業の購買担当者はオフィス回帰目標も考慮しており、快適で高さ調整可能なシーティングの提供は、対面勤務をより魅力的にする具体的なインセンティブとして見なされています。労働衛生法規が適切な設備を義務付けているため、コストに敏感な企業でも予測可能なサイクルでチェアのリニューアルを継続しており、ドイツのオフィス家具市場における基本的な需要の安定が確保されています。

ハイブリッドモデルに向けたワークスペースの再設計

オフィスの稼働率はパンデミック前の水準の40〜50%にまで低下しており、施設管理者は専用デスクを削減し、柔軟な「アクティビティベース」ゾーンを導入する動きを見せています[3]スポットライト:ハイブリッドな労働環境とオフィス市場への影響、Savills、savills.co.uk。ホットデスキング比率1:1.25は、社員が数分以内に移動・積み重ね・折り畳みできるモジュラー家具と組み合わせることで実現可能となり、無駄なフロア面積を削減し、ワークステーションあたり年間最大750 USDの賃料コスト削減につながります。調整可能なキャスター付きテーブル、スタッキング収納、電源統合型ラウンジモジュールなど、協調されたスイート製品を提供できるベンダーが新築テンダーを獲得しています。スマートビルダッシュボードに稼働データを送信するIoT対応デスクもショートリストに入り始めており、ドイツのオフィス家具市場全体の調達基準を再形成する家具とプロップテックの融合を示しています。

テクノロジー集積地における商業建設

ミュンヘンのパルクシュタット・シュワービング、ベルリン・ミッテ、フランクフルトの銀行地区は、グローバル本社およびR&Dセンターを引き続き誘致しており、新規リースのたびに完全な家具パッケージを必要とするターンキー内装工事プロジェクトが発生しています。これらのプロジェクトのアーキテクトは、リサイクル素材、クレードル・トゥ・クレードル認証、DGNBプラチナ評価を達成できるアコースティックソリューションを仕様として指定しています。テナント構成がソフトウェアおよびライフサイエンス企業に傾いているため、ハッキングルーム、メーカースペース、移動式ホワイトボードやシット・スタンドベンチを備えたプロジェクトゾーンなども要求に含まれることがよくあります。プロジェクトコーディネーションに長けたサプライヤー、すなわち厳しい建設スケジュールに合わせた納品ウィンドウを調整できる企業が、これらの高成長クラスターでのリピート契約を確保し、ドイツのオフィス家具市場の地域的な収益基盤を強化しています。

サステナブル調達インセンティブ

ブルーエンジェルラベルおよびFSCまたはPEFCの管理の連鎖認証は、入札の標準要件となっています。クライアントはシートあたりのキログラム単位でカーボンデータを精査しており、NORNORMのサブスクリプションモデルのようなファニチャー・アズ・ア・サービスの提供は、実体排出量を削減しコアな投資のためのキャッシュフローを解放するため、共感を得ています。国内サプライチェーンを持つメーカーは低輸送排出量の候補として信頼性を獲得する一方、検証可能なトレーサビリティを欠く企業は公共入札から排除されるリスクがあります。ESG開示が厳格化するにつれ、修理可能性や返却率といった循環性指標が、ドイツのオフィス家具市場においてスタイリングや価格と同様に強く企業の購買に影響を与え、クローズドループデザインを採用するブランドへと収益を誘導しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への% 影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 賃貸オフィスフットプリントの縮小 | -0.6% | ドイツ全土のセカンダリービジネス地区 | 中期(2〜4年) |

| 原材料価格の変動 | -0.4% | グローバル調達拠点 | 短期(2年以内) |

| EU・ドイツのEPR(拡大生産者責任)準拠コスト | -0.3% | 全国的、EUへの波及を含む | 中期(2〜4年) |

| 熟練した室内装飾職人の不足 | -0.2% | 特に東部製造クラスターで顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

賃貸オフィスフットプリントの縮小

ハイブリッドワークは均一なワークステーションの列への需要を削減し、純粋な座席数に連動した受注量を侵食しています。都心部の旗艦タワーは依然として魅力的ですが、周辺エリアのオーナーは二桁の空室率に苦しんでおり、テナントはより小規模で高品質なスイートを選択しています。そのため、大規模なプラトー型プロジェクトに依存する家具メーカーは、入札リストの縮小や段階的購入への分割化に直面しています。リース、修繕、クイックターンアラウンドの改修パッケージへと軸足を移すベンダーは、収益の落ち込みを緩和しながら、ドイツのオフィス家具市場の進化する空間ニーズに対応し続けることができます。

原材料価格の変動

木材、金属、エンジニアリング基材の価格変動は、コスト算定および見積有効期限の管理を複雑にしています。ヘッジツールを持たない小規模工房は利益率の圧縮に直面し、年度途中に表示価格を引き上げるか、低い収益性を受け入れることを余儀なくされています。受注パイプラインを守るために、多くの企業が現物価格が急上昇した際にクライアントが選択を変更できるよう、無垢ブナ材、突き板、リサイクルポリマーなど代替素材仕様を事前見積する方法を採用しています。この混乱は、ドイツのオフィス家具市場におけるコモディティ変動に対するバッファーとして位置づけられるバイオコンポジットおよびポストコンシューマーリサイクルプラスチックへのR&Dを加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:椅子がリード、ポッドが加速

椅子はドイツのオフィス家具市場の礎となっており、総売上の36.74%を占めています。雇用主はエルゴノミクス認証済みタスクシーティングをコンプライアンス上の必須事項と捉えており、ホットデスキングは一日のうちに複数のユーザーに対応する直感的な調整機能を持つモデルへの需要を押し上げています。会議用・ゲスト用チェアは、企業が静的な会議室を、自由に配置換えできる軽量シーティングで整備されたダイナミックなコラボレーションハブへと転換する中でリニューアルの需要が生まれています。

アコースティックブースとパーティションを中心とした新たな重点分野が浮上しており、このニッチ市場はCAGR 3.69%で最も速く成長しています。オープンプランオフィスとビデオ会議が音響上の問題を悪化させており、騒音を和らげ視覚的なプライバシーを確保するポッドへの関心が高まっています。Mute-LabsのようなブランドはLED照明、換気、電源統合をターンキーモジュールとして提供しており、構造改修なしにテナント誘致を図るオーナーにとっての迅速なアップグレードとなっています。業務スタイルが多様化する中、小規模企業でも集中した通話を確保するために少なくとも1台の電話ブースに予算を配分しており、ドイツのオフィス家具市場における長期的な勢いを強化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

素材別:木材が主導、プラスチックが台頭

木材家具は支出の46.15%を占めており、これはドイツの購買担当者が天然素材の表面を品質の証と同一視しており、国内の森林が認証された原材料を大規模に供給できるためです。ベンダーは輸送排出量を削減するために地域調達を訴求し、製品寿命を延ばす修理可能性を強調しています。オークおよびブナの突き板が主流であり、ホルムアルデヒドおよび溶剤を含まないサステナブルな仕上げと組み合わせて提供されています。

しかしながら、プラスチックおよび高機能ポリマーは最速のCAGR 3.59%を記録しています。メーカーはリサイクルコンテンツとカラースルー樹脂を使用して塗装工程を削減し、カーボンフットプリントを縮小しています。軽量シェルは輸送コストを削減し、リサイクルのための素材分離を簡素化します。ポリマースキンと金属または木材のコアを組み合わせたコンポジットハイブリッドは、複雑な形状がエルゴノミクスや音響性能を高める椅子やポッドで支持を得ています。この変化は、ドイツのオフィス家具市場における素材の漸進的な革新主導型多様化を示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

価格帯別:ミッドレンジがバランスを実現

ミッドレンジ製品は、堅牢なエンジニアリング、DIN準拠、競争力のある保証期間を手の届く価格帯で提供する最適なバランスを実現するため、売上の58.22%を占めています。コスト削減を求める調達チームは、スチールフレーム、メラミントップ、適度なデザイン性を組み合わせたブランドを安心して選択できます。バルク受注では多くの場合、ミッドレンジのデスクと収納に、受付やエグゼクティブエリア向けの一部のプレミアムステートメントピースが組み合わされます。

エコノミー製品は予算の限られたスタートアップや公的機関に対応していますが、耐久性への懸念から大企業での採用が制限されています。プレミアムコレクションは、ブランドの威信が高い支出を正当化する法律事務所、コンサルタント会社、テックユニコーンに向けられています。一部のプレミアム需要は、高スペックのアイテムを低い初期費用で提供するサブスクリプションモデルへと移行しており、ドイツのオフィス家具市場内の伝統的な価格帯の境界をさらに曖昧にしています。

エンドユーザー別:企業オフィスが中核

ドイツが世界的な自動車メーカー、銀行、ソフトウェア企業を擁し、人材誘致のために就業環境を継続的にリニューアルしていることから、企業オフィスが全体需要の42.31%を生み出しています。これらの購買担当者は複数フロアまたはキャンパスにわたる同期的な設置を求め、入居日に合わせた厳密なスケジュール管理を要求します。サステナビリティ報告が標準的な条項となり、サプライヤーはCAD図面とともに製品パスポートおよび循環性指標を提供することが求められています。

医療、教育、行政は衛生性、堅牢性、安全認証を優先する仕様の重い発注を安定的に行っています。外来診療クリニックや大学研究センターの増加は、抗菌表面や高さ調整可能なラボベンチなどの特殊ニーズをもたらしています。小売および接客業のバックオフィスは小規模な受注が多いものの、フロントハウスの美観に合わせたスタイリッシュで迅速に出荷できるコレクションを好みます。各セグメントの細かなニーズが、ドイツのオフィス家具市場のソリューション領域を豊かにしています。

流通チャネル別:B2B直販が支配

メーカー直販関係が価値の77.05%を取り扱っているのは、企業クライアントが標準的な小売では実現不可能なレイアウト計画、カスタマイズ仕上げ、段階的納品を必要とするためです。これらのネットワークに統合されたディーラーが現地での採寸、設置、サービスを提供し、保証条件が維持されることを確保しています。その結果、デジタルコンフィギュレーターとディーラートレーニングに投資するブランドが、より高いウォレットシェアを確保しています。

小売はSMEや増加するホームオフィス需要に対して引き続き有効であり、ショールームでは購買担当者がエルゴノミクスを直接体験することができます。オンラインプラットフォームはアクセサリーや繰り返し購入されるSKUには有効ですが、六桁台の内装工事契約をクローズすることはほとんどありません。ファニチャー・アズ・ア・サービス事業者は中間的な位置を占め、製品、物流、資金調達をサブスクリプションにバンドルして設備投資を軽減し、アジャイルな企業に訴求しています。このモデルはドイツのオフィス家具市場内でさらに拡大する見込みです。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

中部ドイツはフランクフルトの金融クラスターのおかげでリーダーシップを維持しており、世界的な銀行が高品質な受付スイート、エグゼクティブ会議室、先進的なトレーディングデスク設備でランドマーク的なタワーを整備しています。内装基準は音響性能とセキュアなケーブル管理を重視しており、AVとコンプライアンスハードウェアをシームレスに統合できる専門サプライヤーへの発注を促しています。中部ドイツに帰属するドイツのオフィス家具市場規模は、越境物流の遅延なしに設置を担う密なサブコントラクターネットワークによって強化されています。

東部ドイツはベルリンのスタートアップエコシステムがコワーキングキャンパスやイノベーションラボを生み出し、モジュラーでブランド価値の高い内装を必要としているため、最も速い成長をもたらしています。中規模のリースは複数のプロジェクトフェーズにわたって安定した家具発注を提供し、サプライヤーがアジャイルな製造プロセスを洗練させることを可能にしています。ライプツィヒやドレスデンなどの都市は半導体および物流への投資を誘致しており、新施設ごとに管理オフィスや研修センターが必要となり、ドイツのオフィス家具市場における地域需要を拡大しています。

南部ドイツはミュンヘンのテクノロジー回廊とシュトゥットガルトのエンジニアリングの卓越性から恩恵を受けています。高い賃料がスペース効率を重要視させるため、購買担当者はコンパクトなシット・スタンドデスク、スタッキング可能なラウンジモジュール、統合収納を好み、賃貸可能面積を最大化します。西部ドイツは密な人口集積地と産業遺産を活かして基本的な需要を維持しており、北部ドイツのハンブルクはメディアおよび海洋産業クラスターを基盤に、沿岸的な美的仕上げと家具ラインにリサイクルオーシャンプラスチックを好む傾向があります。

競合状況

ドイツのオフィス家具分野は、一部の大手産業メーカーが機敏な専門メーカーと有力な小売チェーンと舞台を共有する、競争のバランスが取れた状態として最もよく表現されています。XXXLutzによるPorta買収に象徴される小売の統合が交渉力をシフトさせていますが、多くの中規模メーカーはデザインの独自性、カスタム仕上げ、大型店チェーンが容易に複製できない緊密なディーラー関係を強調することで対抗しています。地域の伝統的ブランドも「メイド・イン・ジャーマニー」の価値を活用しており、これは地域雇用と職人技の継続性を重視する国内購買担当者に響いています。

メーカーはますます純粋な美学よりもサステナビリティで差別化を図っています。Sedusのような企業は透明なサプライチェーンデータを公開し、10年以上にわたるスペアパーツの入手可能性を保証しており、これは循環性ベンチマークに沿った施設管理者に高く評価される保証です。Mute-Labsのようなアコースティックポッドメーカーは、洗練されたエンジニアリングとエビデンスに基づく生産性向上の主張を組み合わせることで収益性の高いニッチを開拓しており、その製品はクラシックなデスクや椅子と並んでショールームに登場し、付属的なカテゴリがいかにして主要な購買動機に発展しうるかを示しています。一方、ヒンジ、グライド、リフティングコラムのメーカーなどのコンポーネントサプライヤーは、より低炭素な合金やスマートアクチュエーターを投入することで川下側の革新を形成し、洗練された新しい家具シルエットを可能にしています。

デジタルレイヤーは最新の競争フロンティアです。先進的なブランドはデスクに在室センサーとクラウドダッシュボードを装備し、未使用ゾーンを可視化してスペースの適正規模化を導くサブスクリプションソフトウェアを販売しています。このアドバイザリー機能はサプライヤーをコンサルタント的な領域に近づけ、長期的なクライアントとの密接な関係と継続的な収益を育んでいます。デジタル化の採用を躊躇する企業は、ドイツのオフィス家具市場が製品、データ、サービスを融合させたホリスティックなソリューションを評価する中で、コモディティ的な地位へと後退するリスクがあります。

ドイツのオフィス家具業界リーダー

Sedus

Steelcase Inc.

Haworth Inc.

MillerKnoll Inc.

König + Neurath AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Hettich Groupは堅調な売上成長を報告しました。完成家具のマクロレベルでの販売減少にもかかわらず、精密ヒンジ、引き出しスライド、高さ調整可能なコラムへの需要は堅調を維持しました。Hettichは、主要なデスクおよび収納メーカーの新製品ファミリーに同社の金具を組み込む共同開発プロジェクトによって業績を維持できたとしています。

- 2025年2月:Häfele Groupは記録的な投資を確認しました。同社はナーゴルト・ヴォルフスベルクに物流とオフィスを統合したハブの建設を開始しました。このハブはジャスト・イン・タイム納品を加速し、自社ハードウェアのみで整備されたライブ「スマートワークプレイス」を展示することを目的としています。このサイトはデモンストレーションラボとしても機能し、Häfeleがコンポーネントベンダーからソリューションアーキテクトへと進化していることを強化しています。

- 2025年1月:XXXLutz GroupがPorta Groupの買収を完了しました。この取引により約140のショールームがXXXLutzの小売ネットワークに組み込まれ、サプライヤー契約の再編を促し、中堅メーカーの間で利益率への圧力についての議論を引き起こしました。業界のオブザーバーは、拡大したチェーンが製品品揃えに対してより大きな影響力を持つようになり、メーカーはブランディングを強化するか代替流通ルートを模索するよう促されると予測しています。

- 2025年1月:Porta GroupがMöbel Letz GmbHを買収しました。eコマース専門業者を加えることで、Portaは確立された物流基盤と30,000以上のSKUを擁するオンラインカタログを獲得しました。この統合によりオムニチャネルのリーチが拡大し、Portaが来店者数の変動をヘッジしながら、サプライヤーに迅速な製品ローンチのための効率的なデジタルシェルフを提供することを支援します。

ドイツのオフィス家具市場レポートの調査範囲

オフィス家具とは、部品を使った設置を必要としないあらゆる自立型の家具を指します。例として、デスク、椅子、書類キャビネット、テーブル、ラウンジシーティング、コンピュータデスクが挙げられます。ドイツのオフィス家具市場は、素材(木材、金属、プラスチック、その他素材)、製品(会議用椅子、ラウンジチェア、スウィベルチェア、オフィステーブル、収納キャビネット、デスク)、流通チャネル(オフライン、オンライン)によって区分されています。本レポートは、ドイツのオフィス家具市場の全セグメントについて、金額(USD)で市場規模と予測を提供しています。

| 椅子 | 従業員用チェア |

| 会議用椅子 | |

| ゲスト用チェア | |

| テーブル | 会議用テーブル |

| デスク | |

| その他テーブル | |

| 収納ユニット | ファイリングキャビネット |

| 本棚・シェルフ | |

| ソファ/ソフトシーティング | |

| ブース・オフィスパーティション | |

| その他オフィス家具(スツール、受付家具、アクセサリー、その他) |

| 木材 |

| 金属 |

| プラスチック・ポリマー |

| その他素材 |

| エコノミー |

| ミッドレンジ |

| プレミアム |

| 企業オフィス |

| 医療機関オフィス |

| 教育機関 |

| 行政・公共機関オフィス |

| 接客業・小売バックオフィス |

| その他 |

| B2C/小売 | ホームセンター |

| 専門家具店 | |

| オンライン | |

| その他流通チャネル | |

| B2B/メーカー直販 |

| 北部ドイツ |

| 西部ドイツ |

| 中部ドイツ |

| 東部ドイツ |

| 南部ドイツ |

| 製品別 | 椅子 | 従業員用チェア |

| 会議用椅子 | ||

| ゲスト用チェア | ||

| テーブル | 会議用テーブル | |

| デスク | ||

| その他テーブル | ||

| 収納ユニット | ファイリングキャビネット | |

| 本棚・シェルフ | ||

| ソファ/ソフトシーティング | ||

| ブース・オフィスパーティション | ||

| その他オフィス家具(スツール、受付家具、アクセサリー、その他) | ||

| 素材別 | 木材 | |

| 金属 | ||

| プラスチック・ポリマー | ||

| その他素材 | ||

| 価格帯別 | エコノミー | |

| ミッドレンジ | ||

| プレミアム | ||

| エンドユーザー別 | 企業オフィス | |

| 医療機関オフィス | ||

| 教育機関 | ||

| 行政・公共機関オフィス | ||

| 接客業・小売バックオフィス | ||

| その他 | ||

| 流通チャネル別 | B2C/小売 | ホームセンター |

| 専門家具店 | ||

| オンライン | ||

| その他流通チャネル | ||

| B2B/メーカー直販 | ||

| 地域別 | 北部ドイツ | |

| 西部ドイツ | ||

| 中部ドイツ | ||

| 東部ドイツ | ||

| 南部ドイツ | ||

レポートで回答される主要な質問

ドイツのオフィス家具市場の現在の規模は?

2026年には30億4,000万USDであり、2031年までに34億3,000万USDに達する見込みです。

どの製品カテゴリが支出を主導していますか?

エルゴノミクスチェアがリードしており、DIN規格準拠の需要を背景に2025年売上の36.74%を占めています。

どの地域が最も速く成長していますか?

ベルリンのテクノロジーセクターを基盤とする東部ドイツがCAGR 3.44%で拡大すると予測されています。

企業はハイブリッドワークにどのように適応していますか?

チームがリアルタイムでレイアウトを再設定できるモジュラーデスク、可動収納、アコースティックポッドを仕様化しています。

サステナビリティが重要な購買動機となっている理由は何ですか?

購買担当者はFSC認証木材、リサイクルプラスチック、CO₂排出量を最大70%削減できるサブスクリプションモデルをますます求めています。

流通を誰が支配していますか?

企業クライアントがカスタムデザイン、段階的納品、長期サービスを必要とするため、B2B直販チャネルが主導しています。

最終更新日: