ドイツ主要家電市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

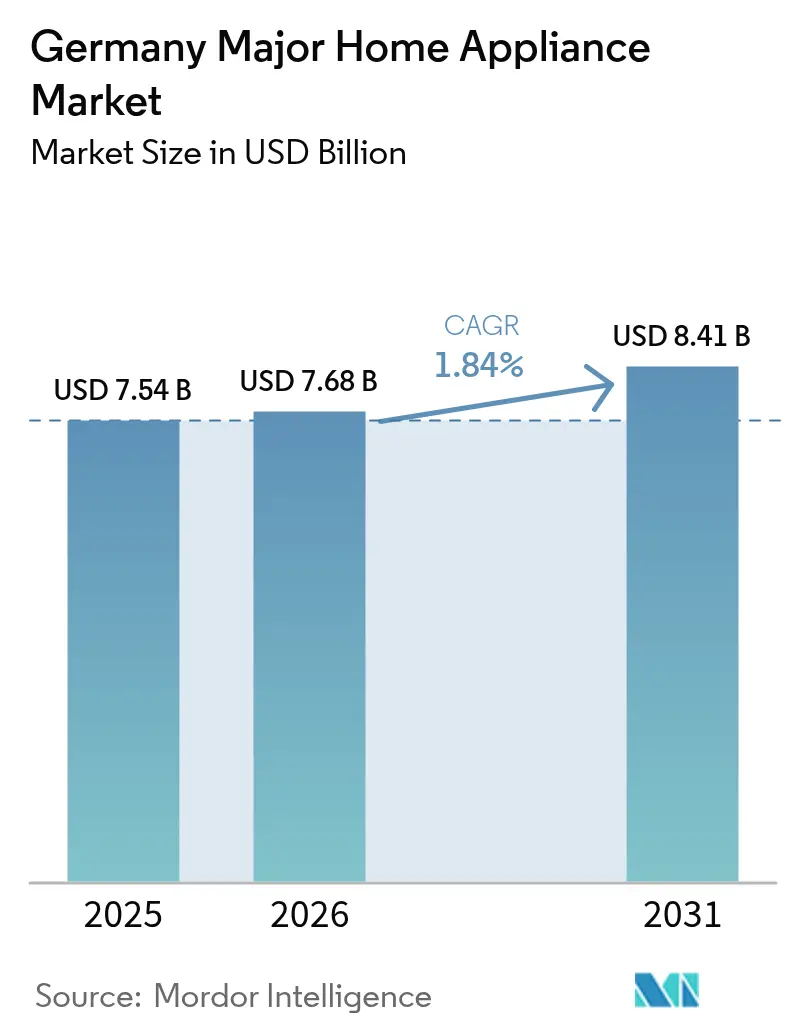

| 基準年の市場規模 (2025) | 7.54 十億米ドル |

| 市場規模 (2026) | 7.68 十億米ドル |

| 市場規模 (2031) | 8.41 十億米ドル |

| 成長率 (2026 - 2031) | 1.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ主要家電市場分析

2026年のドイツ主要家電市場規模は76億8,000万USDと推定され、2025年の75億4,000万USDから成長し、2031年の予測値は84億1,000万USDで、2026年から2031年にかけてCAGR 1.84%で成長する見込みです。ドイツ主要家電市場は成熟市場ですが、エネルギー効率規制が製品ライフサイクルを短縮させているため、買い替え需要が増加しています。KfWおよびBAFAの政府補助金が消費者の選好をAクラスモデルへと傾けており、原材料インフレがメーカーの利益率を圧迫しています。規制圧力、都市化、単身世帯の増加が、建設市場の減速にもかかわらず販売数量を安定的に維持しています。したがって、競争の焦点はユニット拡大からソフトウェア主導の効率改善、スマートホーム連携、省スペース組み込み型フォーマットへとシフトしています。デジタルチャネルは実店舗を補完し、ドイツ主要家電市場の購買者に一貫したオムニチャネル体験を提供しています。

主要レポートの要点

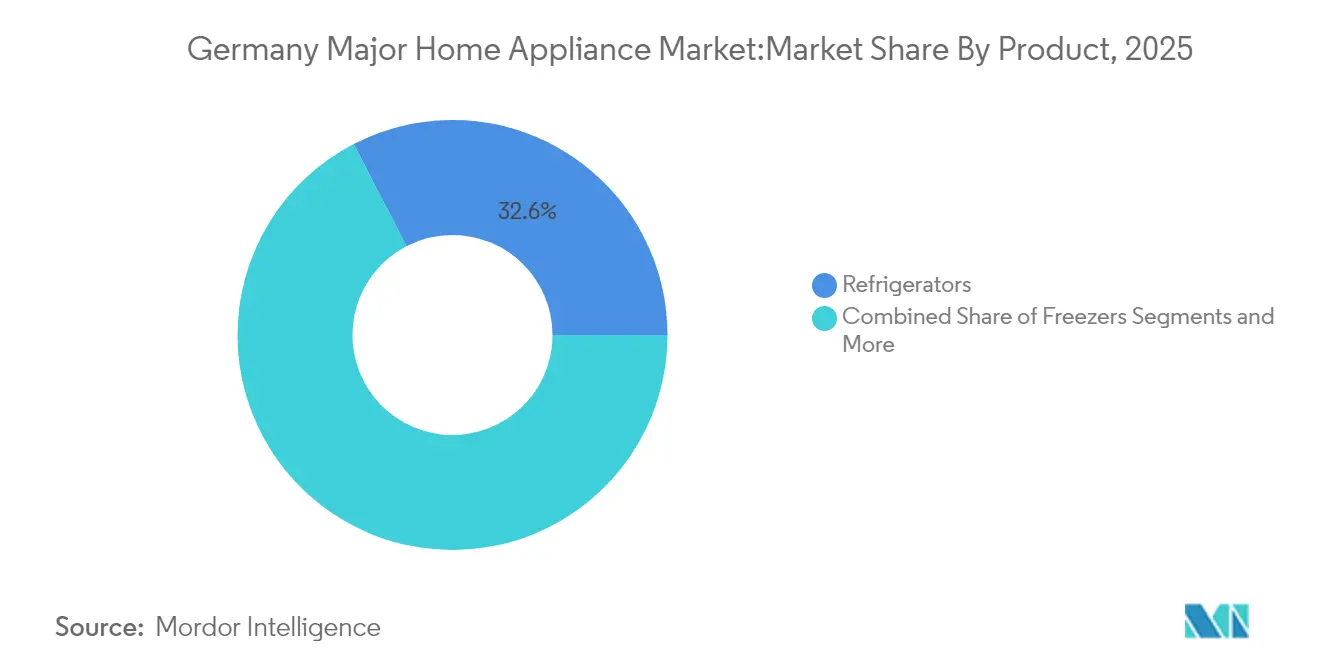

- 製品別では、冷蔵庫が2025年のドイツ主要家電市場シェアの32.60%を占めトップとなり、オーブンは2031年にかけてCAGR 2.06%で成長すると予測されています。

- 流通チャネル別では、マルチブランドストアが2025年のドイツ主要家電市場規模の34.40%のシェアを占め、オンライン小売は2031年まで年平均成長率2.63%で拡大すると予測されています。

- 地域別では、ノルトライン=ヴェストファーレン州が2025年のドイツ主要家電市場の23.70%を占め、バーデン=ヴュルテンベルク州が2031年にかけて最も高い2.33%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ主要家電市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの概算影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| エネルギー効率規制による買い替え需要の加速 | +0.4% | 全国規模、特に都市部での影響が大きい | 中期(2〜4年) |

| スマート/IoT対応家電の急速な普及 | +0.3% | 全国規模、ノルトライン=ヴェストファーレン州およびバイエルン州が牽引 | 長期(4年以上) |

| 都市部キッチンにおける組み込み型フォーマットのシェア拡大 | +0.2% | 都市部、特にノルトライン=ヴェストファーレン州 | 中期(2〜4年) |

| Aクラス白物家電に対する政府補助金(KfW/BAFA) | +0.3% | 全国規模 | 短期(2年以内) |

| Eコマース専業小売業者の成長 | +0.2% | 全国規模 | 中期(2〜4年) |

| 単身世帯の増加によるコンパクトSKUの需要拡大 | +0.1% | 全国の都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー効率規制による買い替え需要の加速

建物エネルギー法により、2025年以降に設置される新規暖房システムはエネルギーの65%を再生可能エネルギーから調達することが義務付けられており、BAFAは関連費用の最大70%を補助します。したがって、特にボイラーや冷却ユニットにおいては、技術的な故障が生じる前に早期交換が行われます。これらの改修費用は最大で30,000ユーロに達する場合があります [1]BAFA、「連邦省エネ建築補助金」、bafa.de。2024年下半期にガス価格が3.5%上昇したため、消費者は適合機器が提供する運用コストの低減を歓迎しています。メーカーは高効率機器の発売を生活スタイルの贅沢品としてではなく規制対応ソリューションとして位置付け、ドイツ主要家電市場における購買優先順位を再編しています。

スマート/IoT対応家電の急速な普及

ホームコネクトエコシステムはAmazon Alexa、Google Home、Matterと連携し、オーナーがエネルギー使用状況を監視して予防保守のスケジューリングを行えるようになっています。BSHはCES 2025においてMatter対応のBosch 100シリーズ冷蔵庫を発表し、ソフトウェアが新たな価値ドライバーとなることを示しました。ドイツのAI経済は年間15%の成長を続けており、家電データ統合はより広範なデジタルスキル基盤から恩恵を受けています。メーカーは無線アップデートと診断をプッシュ配信して繰り返しのエンゲージメントを確保でき、これはドイツ主要家電市場において決定的な優位性となっています [2]KfW、「建築効率化補助金ガイドライン」、kfw.de。

都市部キッチンにおける組み込み型フォーマットのシェア拡大

狭い都市部のアパートでは、キャビネットの背後に収まる家電製品が重宝されます。2025年のキッチントレンドは、ハンドルレスのフロント、メタリックトーン、ダウンドラフト換気機能付きフラッシュIHクッキングヒーターが主流となっています。BSHは2024年、コンパクトオーブンや45cm食器洗浄機へと製品構成を調整することでドイツの組み込み型製品の売上を伸ばしました。家庭がカウンタートップスペースを解放するプレミアム統合ソリューションに投資するにつれて、平均販売価格が上昇し、ドイツ主要家電市場全体で数量よりも価値が向上しています。

Aクラス白物家電に対する政府補助金(KfW/BAFA)

BEGスキームはエネルギー効率の高いリノベーションに対して最大45%の補助金を提供し、KfWの暖房補助金は一戸建て住宅の場合に払い戻し率を70%まで引き上げるボーナスを追加することができます。これらのインセンティブはプレミアムエネルギー評価への需要を傾け、補助金枠が開放されると発注を前倒しさせます。中堅ブランドは対象モデルを迅速に認定できなければ市場から締め出されるリスクがあり、連邦予算サイクルに連動した断続的な需要急増と停滞をもたらしています。

抑制要因影響分析*

| 抑制要因 | CAGRへの概算影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 2024年以降の原材料・物流コストの変動 | -0.3% | 全国規模、輸入依存メーカーへの影響が大きい | 短期(2年以内) |

| エコデザインおよび修理容易性規制によるコンプライアンスコストの上昇 | -0.2% | 全国規模 | 中期(2〜4年) |

| 2024年〜2025年の新築住宅着工許可件数の停滞 | -0.4% | 全国規模、地方・郊外市場への影響が大きい | 中期(2〜4年) |

| WEEE回収義務手数料による小売利益率の圧迫 | -0.1% | 全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2024年以降の原材料・物流コストの変動

耐久消費財の生産者物価指数は前年比10.8%上昇し、電気機器企業の90%がサプライ障害を報告しました [3]ifo研究所、「サプライボトルネック調査2024」、ifo.de。メーカーは数量を停滞させる価格引き上げと利益を侵食するコスト吸収のどちらかを選択しなければなりません。輸入されるコンプレッサー、銅、電子チップには運賃割増料金が課され、ドイツ主要家電市場における中価格帯カタログへの圧力を強めています。

2024年〜2025年の新築住宅着工許可件数の停滞

2024年第1四半期の着工許可件数は22%減少し53,500戸となりました。一戸建ての承認件数は35.6%急落し、組み込み型キッチンおよびランドリールームの信頼できる供給源が消滅しました。メーカーはリノベーションおよびレトロフィットのニッチ市場へのシフトを図っていますが、買い替え需要の獲得競争が激化し、ドイツ主要家電市場の成長予測を押し下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:冷蔵庫がトップを維持しつつオーブンがイノベーションを加速

冷蔵庫は2025年に販売額の32.60%を生み出し、冷蔵保存ソリューションのドイツ主要家電市場規模を支えています。99.9%という家庭普及率に近い水準が、エネルギー再評価に連動した予測可能な買い替えを持続させています。対照的に、オーブンはスマートクッキングの波に乗り、コネクティビティをレシピガイダンスや自動洗浄サイクルへと変換することで2.06%のCAGRで成長しています。そのペースはオーブンをドイツ主要家電市場の最も急速な加速セグメントとしています。高温エナメルコーティング、エアフライモード、スチームアシスト機能がフットプリントを拡大せずにプレミアム製品を差別化し、都市部の組み込み型トレンドに合致しています。洗濯機は96.2%の普及率を誇りながらも商品化の圧力に直面しているため、メーカーはソフトセンサーアルゴリズムとエコドーズ洗剤システムを搭載して価格帯を維持しています。

食器洗浄機は家庭の74.6%に普及しており、単身アパートが衛生と節水を重視する中で上方への成長余地があります。現在、家庭の19%に普及しているエアコンは最も急峻な上昇を見せており、気候変動が冷房使用日数を拡大させているため、スプリット型ユニットやポータブルエアコンが贅沢品から必需品へと移行しています。冷凍庫は、冷蔵冷凍引き出しの大型化と、電力消費の大きいスタンドアロン型チェストを不利にするエネルギー評価規制に圧迫され、シェアを失っています。 金額ベースでは、プレミアムスマート機能が高い平均取引単価をもたらしています。オーブン単体のドイツ主要家電市場規模は全体より速く成長すると予測されており、スチーム機能付きおよび音声操作レンジへとブランドポートフォリオを傾けています。コネクティビティを統合できない市場参入者は、機械的信頼性が高くても競争力の低下リスクに直面しています。飽和したカテゴリーは初回購入ではなく、規制による買い替え頻度の短縮に依存しており、アフターセールスサービス、ファームウェアアップデート、保証延長の戦略的重要性を強化しています。

流通チャネル別:マルチブランドの優位性がデジタルディスラプションに直面

マルチブランドチェーンは2025年の売上高の34.40%を占め、並列比較と設置工事のバンドルを好む購買者の嗜好を反映しています。店舗担当者は事実上のコンプライアンスアドバイザーとして機能し、補助金の書類手続きとエネルギーラベルについて説明しています。このコンサルティング型販売モデルはユニット価値を守りますが、高い固定費を伴います。オンラインチャネルはCAGR 2.63%で成長しており、国内の高い宅配便密度を活用して大型白物家電でも翌日配達を約束しています。価格フィルター、ユーザーレビュー、ARサイジングツールが家電選びをわかりやすくし、購買者が高額注文をオンラインで完了することを促しています。クリック・アンド・コレクトなどの複合的なオプションがEコマースバスケットの41%を占め、純粋な来店客数をさらに希薄化させつつも、触感による評価のためのショールームの重要性を維持しています。 専売ブランドアウトレットは、未来のキッチンでスマート機能を紹介するデザインスタジオやシェフのデモンストレーションを中心に体験をキュレーションしています。シェアは低いものの、チケット規模はプレミアム志向が強く、Mieleのようなブランドが利益率を維持するのを助けています。マーケットプレイスのドロップシップ販売者と専門設置業者は、オフグリッド冷蔵庫や介護向け食器洗浄機など狭いニッチに対応しています。あらゆるチャネルにおいて、在庫水準のエンドツーエンドの可視化が価格設定を調整し、値引きアービトラージを回避しています。したがって、サプライチェーンのデジタル化がドイツ主要家電市場全体のサービス一貫性を支えています。

地理的分析

ノルトライン=ヴェストファーレン州は2025年の売上高の23.70%を寄与し、最も人口の多い州においてドイツ主要家電市場を支えています。ケルンやデュッセルドルフといった稠密な都市クラスターは、高い可処分所得と組み込み型スイートを導入するアパートリノベーションを組み合わせています。地域の補助金プログラムが連邦補助金を補完し、Aクラス洗濯機とヒートポンプ乾燥機の普及を拡大させています。メーカーはライン=ルール物流ベルト近くにサービスデポを設置し、当日修理の期待に応えています。バイエルン州は、ミュンヘンの家庭がドイツのプレミアムブランドを好むため、依然として主要な販売量生成州です。また、アルプスの高原の別荘も賃貸使用による摩耗のために機器交換頻度が高くなっています。Mieleのドイツ国内工場8棟はバイエルン州と隣接州に所在し、国内への迅速な補充をサポートしています。バーデン=ヴュルテンベルク州はCAGR 2.33%の見通しで、シュトゥットガルト周辺のイノベーションコリドーを擁し、技術志向の消費者がIoT家電を早期に採用することでドイツ主要家電市場内のスマートデバイス密度を高めています。

ニーダーザクセン州とヘッセン州は中一桁のシェアを維持し、都市部の成長と地方の停滞のバランスを取っています。北部沿岸郡は湿潤気候に適した省エネ型衣類乾燥機を優先しています。東部諸州はドイツその他地域としてまとめられており、人口増加は遅いものの、補助金主導のヒートポンプソリューションへの関心を示しています。全国合計の41%以上を占める単身世帯はベルリンとハンブルクに集中し、スリムラインの食器洗浄機やコンパクトな洗濯乾燥機への需要を維持しています。州をまたいだ電力料金の差異もさらに省エネモデルを奨励し、連邦の効率化規制を強化しつつも地域ごとのメッセージングを可能にしています。移住の流れや都市再開発プロジェクトが買い替えペースに影響を与えています。耐久性の高いドイツ製エンジニアリングへの文化的な嗜好は依然として購買を導いていますが、保証が一致する場合はソフトウェアエコシステムに道を譲ります。その結果、地域の小売業者はNRW店舗が幅広い組み込み型ラインを揃え、バイエルン州のショールームはコネクティビティを強調し、バーデン=ヴュルテンベルク州はエネルギーダッシュボードを重視するなど、品揃えをカスタマイズしています。多様性にもかかわらず、補助金の整合性によりエネルギーAクラスがドイツ主要家電市場全体の共通基準となっています。

競合環境

市場集中度は中程度であり、レガシーリーダーがブランドエクイティを守る一方、チャレンジャーはスマート統合に投資しています。BSH Hausgeräteは2024年に153億ユーロの売上を計上し、収益の5.5%をR&Dに投入してMatter対応冷蔵庫とAI診断機能付き食器洗浄機を生み出しました。この戦略は知覚される信頼性と将来対応能力を強化しています。Mieleは50億4,000万ユーロの売上を維持しましたが、2026年までに5億ユーロのコスト削減を実現するために2,700人の人員削減を発表し、プレミアム市場の景気循環に伴うコスト再調整を示しました。しかしその一方で、指紋防止ガラスを採用した創業125周年記念IHクッキングヒーターの発売は、デザインリーダーシップの継続を示しています。

海外参入企業が買収を加速させています。Midea の2025年4月によるKüppersbuschの親会社買収により、この中国グループはドイツのヘリテージブランドとOEMネットワークを獲得しました。BoschはJohnson ControlsおよびHitachiのHVAC部門を買収することで空調・冷暖房セグメントを強化し、ホームコンフォートグループの売上を90億ユーロに倍増させ、ドイツ主要家電市場全体でヒートポンプのカバレッジを拡大しました。LGとMicrosoftのAI家電エージェントパートナーシップは、クラウド規模を持たない既存企業を揺さぶる可能性のある異業種間の技術力を加えています。

小売グループも同時に進化しています。MediaMarktSaturnはスポンサーブランド広告でリテールメディア収入を5倍に拡大し、デジタル棚の可視性を収益化しました。このような付帯収益は、利益率を損なわずに価格マッチングを補助しています。専業企業はNRWにおけるハブ&スポーク型マイクロフルフィルメントを活用して配送リードタイムを6時間に短縮し、ラストマイル配送を洗練させています。サプライネットワークはWEEEコンプライアンスのためのリバースロジスティクスを統合しており、修理容易性規制の強化に伴い必須となっています。総じて、エネルギーコンプライアンス、スマート機能、オムニチャネルサポートを融合させた企業が、ドイツ主要家電市場において戦略的な優位性を維持しています。

ドイツ主要家電産業リーダー

BSH Hausgeräte GmbH

Miele & Cie KG

Whirlpool Corporation

Electrolux AB

Samsung Electronics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:MideaはKüppersbuschの親会社であるTeka Groupを買収し、欧州のプレミアム家電フットプリントを拡大しました。

- 2025年1月:BSHはCES 2025においてMatter対応家電を発表し、Bosch 100シリーズのフレンチドア冷蔵庫を皮切りとしました。

- 2025年1月:LG Electronicsは生成AIエージェントを家電に組み込むためにMicrosoftとパートナーシップを締結しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ドイツの主要家電製品市場を、家庭用および小規模商業用ユーザーに販売される、工場で製造された新品の白物家電、冷蔵庫、冷凍庫、洗濯機、回転式乾燥機、食器洗い機、大型調理機器、ルームエアコンと定義している。製品は独立型でもビルトイン型でもよいが、EUの白物家電基準を満たす電気またはガス電源と定格容量で出荷されなければならない。

除外範囲:小型カウンタートップ機器、家電製品、12kWを超えるHVACシステム、アフターマーケット部品は本報告書の対象外である。

セグメンテーションの概要

- 製品別

- 冷蔵庫

- 冷凍庫

- 洗濯機

- 食器洗浄機

- オーブン(コンビ・電子レンジを含む)

- エアコン

- その他の主要家電

- 流通チャネル別

- マルチブランドストア

- 専売ブランドアウトレット

- オンライン

- その他の流通チャネル

- 地域別

- ノルトライン=ヴェストファーレン州

- バイエルン州

- バーデン=ヴュルテンベルク州

- ニーダーザクセン州

- ヘッセン州

- ドイツその他地域

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、バイエルン州、ノルトライン・ヴェストファーレン州、およびオンラインチャネルにおいて、家電メーカー、地域の販売代理店、サービスエンジニア、小売バイヤーにインタビューを行った。これらの対話により、在庫回転率の仮定、一般的な買い替えサイクル、新興スマート家電の装着率などが検証され、最終的なモデルを作成する前に机上で算出した推定値を調整することができた。

デスクリサーチ

まず、Destatis PRODCOM出力表、Eurostat貿易コード、BAFA補助金支出ファイル、連邦環境庁のWEEE返却量、GfK小売指数など、一般に入手可能なドイツの情報源から始めた。企業の10-K、投資家向け資料、プレスリリースが価格とチャネルの手がかりを加え、さらに有料データセット、収益分割のためのD&B Hoovers、取引と発売の追跡のためのDow Jones Factivaによって補足された。IMTMAとVolzaの出荷パネルが、輸入代替品の評価に役立った。このリストは一例であり、その他多くのオープンな出版物からクロスチェックや明確な情報を得た。

第二の掃討作戦は、規制資料(EUのエコデザイン規則、ドイツのエネルギーラベル改革)と連邦統計局の住宅指標を収集し、需要シグナルを導き出した。

マーケット・サイジングと予測

ベースラインはトップダウン方式を採用している:PRODCOMの国内出荷に純輸入を加え、利用可能な需要プールを再構築し、GfKの売り切れシェアを使って製品別に分割する。サンプリングされたメーカー販売と平均販売価格(ASP)のチェックというボトムアップ・ロールを選択することで、妥当性のスクリーニングを行う。モデルの主要変数には、住宅完成件数、家電製品の平均寿命(前年比ドリフト)、電気料金、オンラインチャネルシェア、エネルギーラベル移行、一人当たり可処分所得が含まれる。多変量回帰により各ドライバーを予測し、シナリオ分析によりリフォーム補助金や原材料費の変動を捉える。ボトムアップデータのギャップは、地域のASPプロキシと専門家と議論した能力活用規範によって埋められる。

データ検証と更新サイクル

アウトプットは、3回の内部レビュー、過去の比率に対する異常値テスト、出荷データとの差異調整に合格。レポートは年1回更新され、為替変動、政策変更、重要なM&Aによって数量が変動した場合は、中間更新が行われる。納品前にアナリストによる最終チェックが行われ、最新のビューがクライアントに提供されます。

モルドールのドイツ主要家電ベースラインが信頼性を約束する理由

公表されている推計値はしばしば乖離している。数値は、どの製品をカウントするか、どの年を選ぶか、ASPインフレをどのように扱うかによって異なる。

出版社によっては、小型家電やスマートスピーカーをバンドルしたり、台数を検証せずにユーロの成長率を一律に適用したり、COVID以前のトレンドを前倒しして2025年の合計を膨らませたりしているため、大きなギャップが生じている。Mordor Intelligenceでは、規制対象の白物家電に限定し、ユーロの売上を実際の年間平均で米ドルに換算し、12ヶ月ごとにファイルを更新しているため、常に最新の情報を得ることができる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 75.4億米ドル(2025年) | モルドール・インテリジェンス | - |

| 242.28億米ドル(2025年) | グローバル・コンサルタンシーA | 小型家電およびキッチン用品を含む。 |

| 204.9 億米ドル(2024 年) | 地域コンサルタントB | 2020年以前の成長曲線を使用、通貨換算の影響を省略、リフレッシュの周期は2年ごと |

この比較を総合すると、我々の規律あるスコープ選択、ドライバーレベルの予測、毎年のリフレッシュが、意思決定者にバランスの取れた再現可能なベースラインを提供し、彼らがプランニングに信頼できることを示している。

レポートで回答される主要な質問

ドイツ主要家電市場の現在の価値はいくらですか?

市場は2026年に76億8,000万USDと評価されており、2031年までに84億1,000万USDに達する軌道にあります。

どの製品セグメントが販売をリードしていますか?

冷蔵庫は2025年の売上高の32.60%を占め、最大カテゴリーとなっています。

ドイツでなぜ買い替えサイクルが短縮しているのですか?

エネルギー効率規制とKfWおよびBAFAの手厚い補助金が、機能的な製品をAクラスモデルに交換することを家庭に促しています。

オンライン家電小売はどの程度の速さで成長していますか?

オンラインチャネルは2031年まで年平均成長率2.63%で成長すると予測されており、実店舗の拡大を上回っています。

どのドイツの州が最も多くの主要家電を購入していますか?

ノルトライン=ヴェストファーレン州は大規模な人口と高い都市密度により全国売上高の23.70%を占めています。

最近のメーカーの注目すべき戦略的動向は何ですか?

BSHはMatter対応製品を発売し、MideaはKüppersbuschの親会社を買収し、BoschはJohnson ControlsおよびHitachiとの取引でHVAC売上高を倍増させました。

最終更新日: