ドイツ産セラミックタイル市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.02 十億米ドル |

| 市場規模 (2026) | 2.08 十億米ドル |

| 市場規模 (2031) | 2.41 十億米ドル |

| 成長率 (2026 - 2031) | 2.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ産セラミックタイル市場分析

ドイツ産セラミックタイル市場規模は2026年にUSD 20億8,000万と推定され、2025年のUSD 20億2,000万から成長しており、2031年にはUSD 24億1,000万に達する見込みで、2026年から2031年にかけて2.98%のCAGRで成長します。パンデミック後の家庭改修需要の拡大、大判磁器タイルの急速な普及、タイル施工を省エネ補助金の対象とする政府インセンティブが成長を後押ししています。耐霜性磁器、抗菌釉薬、薄型通気ファサードパネルは、厳格化する炭素規制を満たす耐久性の高い低メンテナンス仕上げ材として、建築業者の採用が増加しています。エネルギー集約型メーカーは、変動する天然ガス価格の影響を緩和するため、窯にLPGまたは廃熱回収システムを後付け導入しています。供給側の脱炭素化と需要側の改修工事が定着しつつある中、ドイツ産セラミックタイル市場は、新規住宅認可件数の循環的な低迷にもかかわらず、成長軌道を維持することが期待されています。

主要レポートの要点

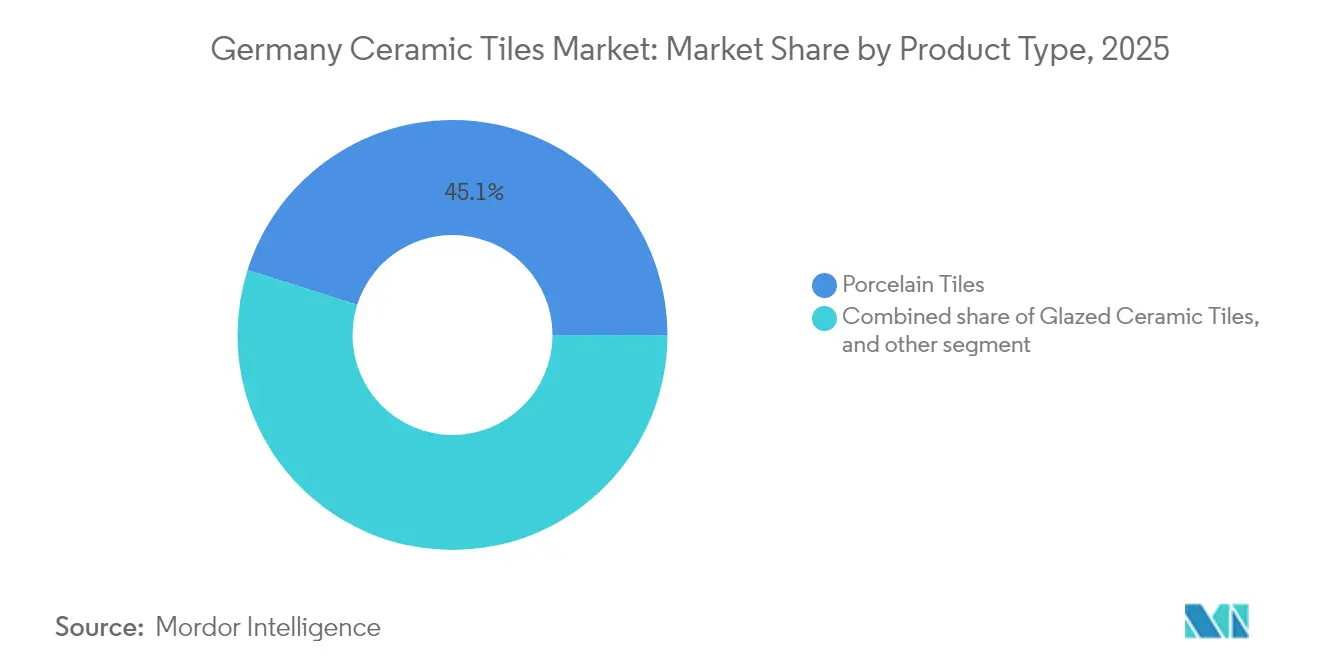

- 製品タイプ別では、磁器タイルが2025年のドイツ産セラミックタイル市場シェアの45.12%を占めてトップとなっており、薄型大判磁器は2031年にかけて9.18%のCAGRで拡大しています。

- 用途別では、床仕上げ材が2025年のドイツ産セラミックタイル市場シェアの70.05%を占め、ファサードは2031年にかけて7.86%のCAGRで拡大すると予測されています。

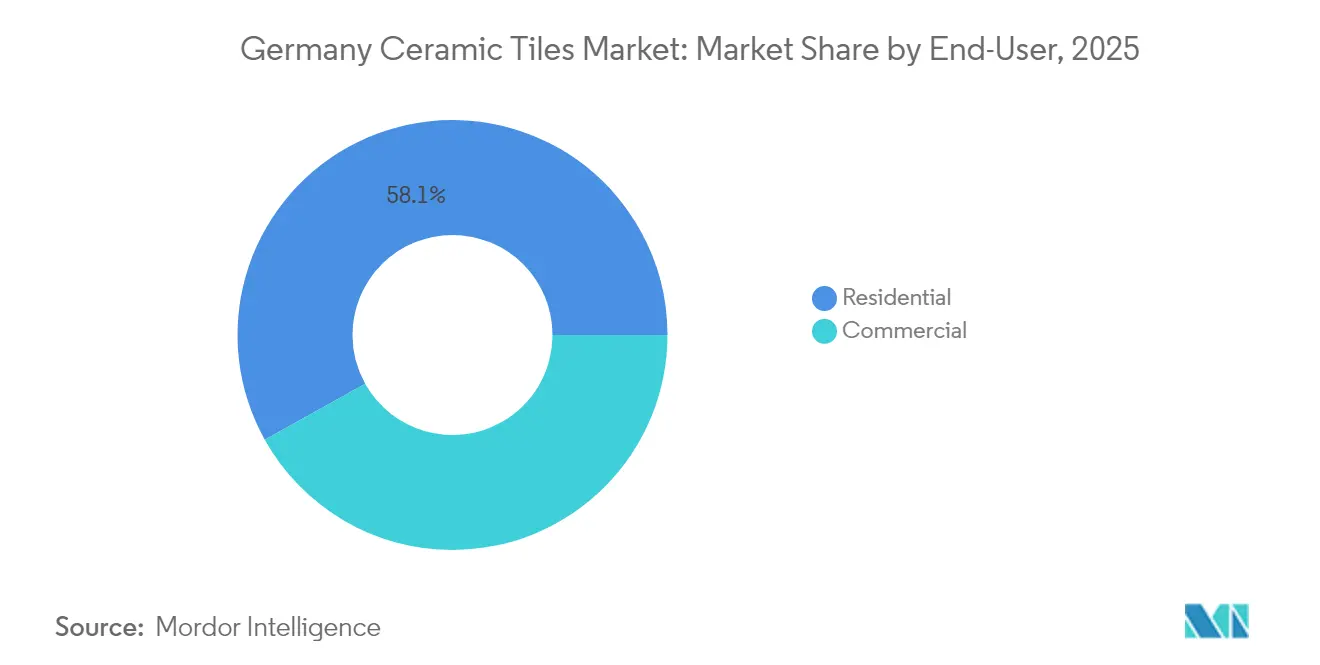

- エンドユーザー別では、住宅改修が2025年のドイツ産セラミックタイル市場規模の58.10%を占め、2031年にかけて6.29%のCAGRで拡大すると予測されています。

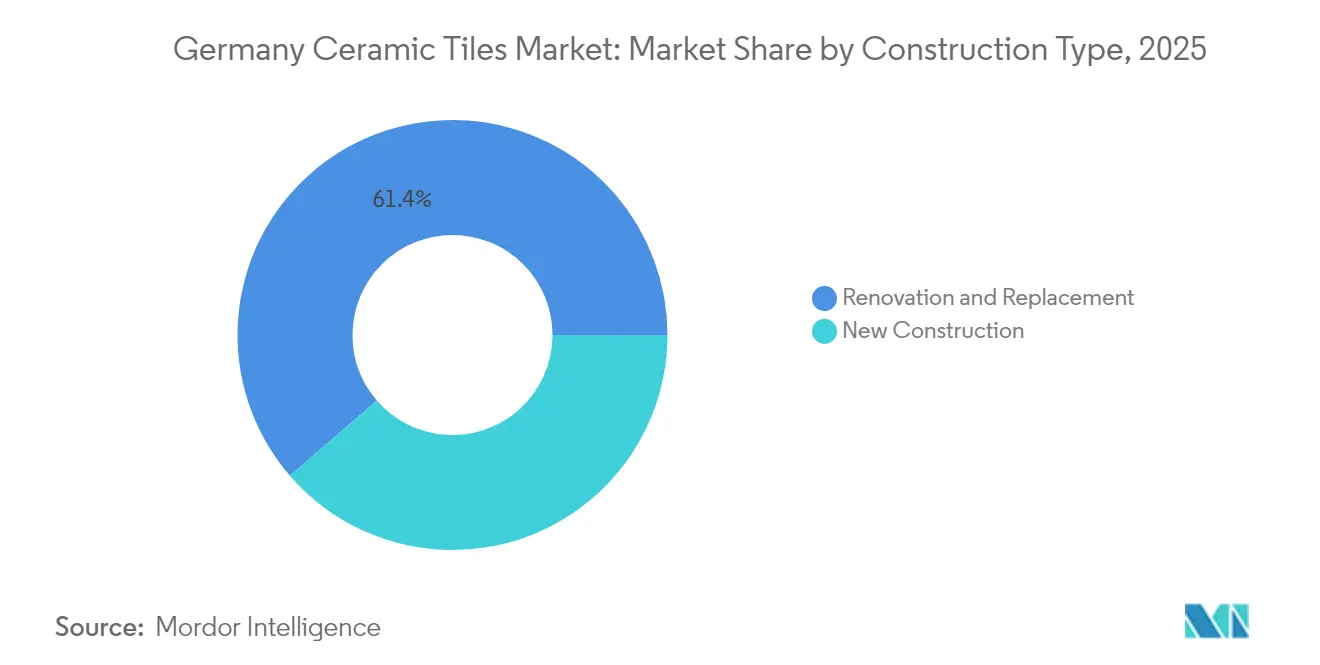

- 建設タイプ別では、改修・リプレースメントが2025年のドイツ産セラミックタイル市場シェアの61.35%を占め、建築許可件数が前年比27%減少したことにより新規建設は低迷が続いています。

- 流通チャネル別では、専門タイル店が2025年のドイツ産セラミックタイル市場シェアの40.10%を維持しましたが、オンライン小売は2031年にかけて10.21%のCAGRに達する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ産セラミックタイル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの(概算)インパクト(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポストCOVID住宅アップグレードにおける改修需要の増加 | +1.2% | ミュンヘン、ハンブルク、ベルリンなどの主要都市 | 中期(2〜4年) |

| 大判磁器スラブへのシフト | +0.8% | イタリア・スペインからドイツへの波及効果 | 長期(4年以上) |

| ファサード向け薄型タイル採用の加速 | +0.6% | EU中核市場 | 中期(2〜4年) |

| 省エネ改修に対する政府補助金 | +0.9% | バイエルン州、バーデン=ヴュルテンベルク州が先行採用 | 短期(2年以内) |

| 抗菌釉薬面へのニーズ拡大 | +0.5% | 医療プロジェクトで強い、グローバル需要 | 長期(4年以上) |

| 持続可能な地産セラミックタイルへの需要増加 | +0.7% | ドイツ、特にザクセン州およびチューリンゲン州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ポストCOVID住宅アップグレードにおける改修需要の増加

ドイツの改修モメンタムは、家庭が長期在宅後に快適性・省エネ対策に貯蓄を投入するにつれて加速しています。BEG制度のもと、タイル施工サービスは1物件あたり最大EUR 40,000(USD 42,800)の税控除対象となり、浴室、キッチン、断熱ファサードへの施工を後押ししています[1]ドイツ連邦財務省、「エネルギー効率的な建物改修に対する税制優遇」、bundesfinanzministerium.de。。改修工事は現在、建設活動の61.99%を占めており、2024年に認可件数が急減した新規建設を大きく上回っています。学術的モデリングでは、2045年の気候目標に合わせるためには、住宅ストックの床面積の年間2.5%を全面改修する必要があることが示されています。この規制の明確性により、ドイツ産セラミックタイル市場、特に耐久性・衛生性・美観の多用途性が発揮される内部空間において、需要の視認性が確保されています。資材インフレが緩和するにつれ、先送りされていたプロジェクトが再開され、数量成長をさらに下支えすると見込まれています。

大判磁器スラブへのシフト

小売業者は150×300 cmを超えるXXLサイズの購入急増を報告しており、シームレスな外観と最小3 mmの目地が高く評価されています[2]Fliesen-Kemmler、「トレンドのタイル」、fliesen-kemmler.de。。デジタルインクジェットシステムは現在、木材・石材・コンクリートをほぼ写真品質で再現し、プレミアム住宅や主要商業施設のデザイン要求水準を高めています。ドイツ初の3×1.5 mのマキシスラブを使用した通気ファサードがFliesen Thomasのショールームに設置され、これらの製品の外装への適合性が実証されました。スラブの厚さが6 mm未満に薄くなるにつれ、インストーラーのトレーニングと専門取り扱い工具が普及し、構造荷重を削減する一方で輸送中の破損リスクが増加しています。大判磁器のプレミアム価格設定は平均販売価格を引き上げ、ドイツ産セラミックタイル市場内の金額成長を強化しています。

ファサード向け薄型タイル採用の加速

4.5〜6 mmの磁器を使用した通気ファサードシステムは、熱橋を削減し背面通気を可能にすることで、EUのエネルギー性能規制への適合を支援しています。軽量パネルは、従来のセラミックと比較してファサード重量を最大60%削減し、荷重容量に制約のある既存構造物への後付けを容易にしています。ドイツの自治体は現在、改訂されたEPBD(建物エネルギー性能指令)に基づく建物外皮基準への適合経路として、ファサードの重ね張りを推奨しています。メーカーは薄型タイルと独自のアルミ支持レールを組み合わせ、施工速度と調整性を向上させています。建築家がモノリシックな外装美観を追求するにつれ、ドイツ産セラミックタイル市場において、ファサード需要が従来の壁タイルを上回るペースで拡大すると予測されています。

省エネ改修に対する政府補助金

BEGおよびKfWプログラムに基づく連邦インセンティブは、適格改修費用の40%を還付し、多くの場合新たな防水工事とタイル施工を必要とする浴室リフォームを促進しています。補助金ガイドラインはタイル工事を適格職人技術として明示的に認定しており、住宅所有者の投資回収期間を短縮しています。銀行は、戸建て住宅が集中するバイエルン州とバーデン=ヴュルテンベルク州でローン取り組みが最も急速に増加していると報告しています。住宅ローン金利の低下と相まって、刺激策はドイツ産セラミックタイル市場の短期的な促進剤として機能しています。追加のEU気候基金が地方自治体に届くにつれ、建設業者は2026年まで資金の波及を見込んでいます。

制約の影響分析*

| 制約 | CAGRへの(概算)インパクト(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 窯焼成コストを押し上げる天然ガス価格の変動 | -0.9% | ノルトライン=ヴェストファーレン州とザクセン州の産業クラスター | 短期(2年以内) |

| 重陶磁器製造に対するEU炭素規制の厳格化 | -1.1% | EU全域の工場 | 長期(4年以上) |

| ドイツ建設セクターの人手不足 | -0.7% | 全国的、特にバイエルン州およびノルトライン=ヴェストファーレン州で深刻 | 中期(2〜4年) |

| 特にトルコおよびインドからの低コスト輸入品との競争激化 | -0.8% | 全国的、特に東ドイツなどの価格感応度の高い市場で顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

窯焼成コストを押し上げる天然ガス価格の変動

ガス供給はタイル窯のエネルギー需要の約85%を賄っており、最近の価格変動は四半期ごとに最大40%の製造コスト急騰を引き起こしています。ドイツの複数の工場では、より安定した価格設定が期待されるLPG転換を試験中ですが、バルク貯蔵ヤードと気化器システムが必要となります。廃熱回収も普及しつつあり、新しいサーマルバッテリー設備は余剰排熱を蓄積して乾燥ラインで利用しています。これらの改修はコスト変動を緩和する一方で、中小メーカーには資金調達が難しい設備投資を必要とします。価格不安定性の継続は、ドイツ産セラミックタイル市場全体の収益率を圧迫し続けています。

重陶磁器製造に対するEU炭素規制の厳格化

EU ETS(欧州排出量取引制度)と建設製品規則の改訂により、2050年までに温室効果ガスを83〜87%削減することが義務付けられ、タイルメーカーは電化焼成、グリーン水素、または炭素回収の選択肢へのピボットを迫られています。Villeroy and BochのEco-Stock蓄熱パイロットは年間5.5 GWhを回収し、CO₂を1,000 t削減することを目指しています。しかし、画期的な代替技術は商業的に不確実なままであり、化石燃料系窯への新規投資に対する座礁資産リスクへの懸念を高めています。コンプライアンスコストは国内製品の輸入品に対する価格競争力を損ない、ドイツ産セラミックタイル市場の中期的な成長見通しを制約する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:磁器がプレミアム価値を生み出す

磁器タイルは、耐霜性と低吸水性により高級プロジェクトで天然石に取って代わったことで、2025年のドイツ産セラミックタイル市場規模の45.12%を占めました。薄型大判磁器パネルは、ファサード用途の増加とミニマリストなインテリアトレンドに後押しされ、9.18%のCAGRで拡大すると予測されています。釉薬セラミックは38.35%のシェアを保持し、予算重視の改修工事に対応し続けている一方、無釉製品は高耐摩耗性が求められる産業床で主流を占めています。モザイクタイルはニッチなままですが、ホスピタリティ改修において1平方メートルあたりの価格は高水準を維持しています。抗菌磁器への需要拡大は磁器の平均販売価格をさらに引き上げ、数量増加を上回る収益成長をもたらしています。

ドイツの工場は最大12色バーとテクスチャーマッピングをサポートする第3世代デジタルプリンターへの投資を進め、デザインの自由度を広げています。滑り止めマイクロ構造と光触媒コーティングは、濡れた環境における性能を高めています。生産自動化により、6 mmパネルと従来の10 mm仕様を同一ライン上で切り替えることが可能となり、柔軟性が向上しています。これらの技術的優位性は磁器のプレミアムポジショニングを確立し、ドイツ産セラミックタイル市場におけるリーダーシップを強化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:床が市場をリードしファサードが加速

床仕上げ材は2025年の需要の70.05%を占め、ドイツの気候帯に典型的な機械的荷重と凍結サイクルを反映しています。矯正エッジを持つ大判磁器は、オープンプランのインテリアにおいてグラウトメンテナンスを削減するほぼシームレスな施工を実現します。壁タイルは21.15%のシェアを確保し、抗菌・易清潔釉薬を活用した浴室・キッチンのアップグレードによって牽引されています。ファサードは7.86%のCAGRで最も高い成長率を記録し、断熱層とレインスクリーン設計を統合する薄型タイルクラッディングシステムに牽引されています。屋根は文化遺産重視の傾向が続いており、セラミック瓦はランドマーク修復工事や高級カントリーホームに採用されています。

エネルギーコードは、熱パネルと軽量セラミックを組み合わせた外装改修を促し、ファサード専門業者がDIBt認定のアンカー金具と接着モルタルの認証を取得することを推進しています。この工学的進歩はファサードをドイツ産セラミックタイル市場の構造的成長柱として位置づけています。

エンドユーザー別:住宅改修がリード、ホスピタリティが伸長

住宅所有者は2025年の販売の58.10%を生み出し、1990年以前に建設された分譲住宅が2度目の大規模改修サイクルに入っています。浴室リフォーム、キッチンバックスプラッシュ、地下室の改装が安定した数量を支えています。小売店からオフィスまでの商業用途は41.90%のシェアを保持しましたが、マクロ経済成長の鈍化の中で予算精査に直面しています。ホスピタリティプロジェクトは2031年にかけて6.92%のCAGRで成長が見込まれており、ホテル事業者がゲストルームの仕上げ材の近代化のために大判抗菌磁器を採用しています。医療・教育施設は衛生基準を満たすため、滑り止め光触媒仕上げをより多く採用するようになっています。18,000 m²のTinnerbäcksbadet(ティナーベックスバーデット)レジャーセンターなどの事例は、プールエッジと水位線の統合ソリューションを提供するドイツサプライヤーの能力を示しています。これらの高仕様用途はブランドの信頼性を高め、ドイツ産セラミックタイル市場内での差別化を推進しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

建設タイプ別:改修が新築を上回る

改修・リプレースメント工事は2025年に61.35%の市場シェアを占め、6.22%のCAGRで成長しており、ドイツ建設セクターが新築重視から既存建物の改修へとシフトしています。新規建設は38.65%のシェアを占めていますが、建築許可件数の減少、高い資金調達コスト、プロジェクト着工を遅らせる規制上の複雑さが逆風となっています。ドイツ建設業界協会ZDBは、2024年の建設総売上高が実質ベースで4%減少し、住宅竣工戸数が2023年の294,400戸に対し250,000〜255,000戸に落ち込んだと報告しています。

政府政策はBEG補助金、KfWローンプログラム、セラミックタイル施工を省エネ措置として明示的に含む税制優遇を通じて、新築よりも改修を益々優遇しています。BAFA(ドイツ連邦経済輸出管理庁)は再生可能暖房システムの交換に最大40%の助成金を交付しており、浴室・キッチンの改修を伴うことが多く、セラミックタイル需要を牽引しています。また、KfWローンは住宅1戸あたり最大EUR 150,000(USD 176,360)を提供し、建物外皮の包括的なアップグレードを支援しています。規制の枠組みは、断熱プロジェクトに関連する浴室の近代化、キッチンのアップグレード、ファサード改修など、改修重視のセラミックタイル用途に対する持続的な需要の視認性を生み出しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:デジタル・直販モデルが拡大

専門タイル・石材店は2025年に40.10%の市場シェアを維持しており、製品知識、デザイン相談、施工サービスを活かしてプレミアムポジショニングを正当化しています。オンライン小売はデジタルトランスフォーメーションへの取り組みと消費者の調査行動の変化に後押しされ、10.21%のCAGRで最も急速に成長しているチャネルです。DIYストアは価格重視の住宅顧客や小規模改修工事に対応し25%のシェアを占め、請負業者への直接販売はプロジェクトベースの関係とバルク価格の優位性によって8%のシェアを占めています。

デジタルシフトは、最終的な取引が従来のチャネルを通じて行われる場合でも、消費者がオンラインで商品をリサーチするようになった小売業界の広範な変化を反映しています。HORNBACHやFliesen-Kemmlerなどのドイツ大手小売業者は、デジタルショールーム、拡張現実(AR)ビジュアライゼーションツール、オンラインリサーチと店内相談を橋渡しするEコマースプラットフォームに投資しています。プロの請負業者は、技術サポート、プロジェクト固有の物流、施工トレーニングを提供するメーカーや専門ディストリビューターとの直接関係をより重視する傾向が高まっています。チャネルの進化は、メーカーが直接関係を通じて高いマージンを獲得する機会を生み出す一方で、デジタル能力と顧客サービスインフラへの投資が求められます。

競合環境

上位5ブランドが2024年の市場収益の半数強を占め、ニッチプレーヤーにまだ機会がある程度に集中した市場であることを示しています。Villeroy and Boch AGが市場をリードし、広範なディーラーネットワークと強いプレミアムブランドポジショニングを活かしています。Deutsche Steinzeug Cremer and Breuer AGがこれに続き、公共プール・市民建築プロジェクトで確固たる地位を築いています。Marazzi Group Germanyも、イタリアのデザイン専門知識と親会社Mohawkのグローバルスケールから強さを引き出し、大きなシェアを保持しています。Sto SEによるSTRÖHER GruppeおよびGEPADI FLIESEN GmbHの買収は、ファサードシステムとセラミック生産を統合する垂直統合の実例を示しています[4]Sto SE、「投資家向けプレゼンテーション」、sto.de。。

イタリアのメーカーはドイツの子会社と流通パートナーシップを通じて強い存在感を維持しており、Marazzi Group Germanyは小売浸透率と親会社Mohawk Industriesを通じたスケールメリットにより10.4%の市場シェアを達成しています。デジタル印刷、大判生産、抗菌表面処理への投資がプレミアム価格設定と仕様選好において競争優位性を生み出し、技術採用が競争上の差別化要因となっています。

イノベーション主導の競争は、規制要件と顧客嗜好の変化に伴い、サステナビリティ実績、省エネ性能、スマートビルディング統合に焦点を当てています。脱炭素化技術、循環型経済実践、デジタルトランスフォーメーション能力に投資する企業は、長期的な市場の変化において有利な立場に立つことができます。競合環境は、純粋な規模の優位性よりも、技術的専門知識、法令遵守、顧客関係管理を評価します。

ドイツ産セラミックタイル業界リーダー

Villeroy & Boch AG

Deutsche Steinzeug Cremer & Breuer AG(Agrob Buchtal)

Marazzi Group(Germany)

Steuler Fliesen GmbH

Porcelaingres GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Argelithは産業用途の耐久性を強調したアップデート版磁器ストーンウェア製品ラインを発売し、高性能セラミックセグメントにおけるドイツの製造能力をアピールしました。

- 2025年3月:Hansgrohe Groupは2024年度の売上がEUR 13億8,000万(USD 16億2,000万)、ドイツ国内売上がEUR 3億2,660万(USD 3億8,300万)であったと報告し、衛生陶器および統合浴室ソリューション市場における安定した需要を示しました。

- 2025年3月:Villeroy and Boch Groupは2024年の連結収益がEUR 14億2,000万(USD 16億6,000万)、Ideal Standard買収後57.6%増加したと報告し、浴室・ウェルネス部門がEUR 10億9,890万を貢献し、医療・ホスピタリティ・住宅セクターにおける金具および大規模プロジェクトでの市場プレゼンスを拡大しました。

- 2025年2月:ドイツタイル協会(Fliesenverband)は、欧州最大の建設見本市であるBAU 2025へのドイツセラミックタイル業界の参加を確認し、業界の連携と市場プレゼンスを示しました。

ドイツ産セラミックタイル市場レポートの調査範囲

ドイツ産セラミックタイル市場の完全な背景分析が本レポートに収録されており、国民経済・景気動向の評価、セグメント別の新興市場トレンド、市場ダイナミクスの重要な変化、および市場概要を含みます。ドイツ産セラミックタイル市場は、製品(釉薬、磁器、無傷傷、その他の製品)、用途(床タイル、壁タイル、その他の用途)、建設タイプ(新規建設、リプレースメント・改修)、エンドユーザー(住宅、商業)別に区分されています。

| 無釉セラミックタイル |

| モザイクタイル |

| その他(装飾、パターン、ハンドメイド) |

| 床 |

| 壁 |

| 屋根 |

| 住宅 | |

| 商業 | ホスピタリティ(ホテル、リゾート) |

| 小売スペース | |

| オフィスおよび公共施設 | |

| 医療 | |

| 教育施設 | |

| 交通拠点(空港、地下鉄、バスターミナル) | |

| その他の商業ユーザー |

| 新規建設 |

| 改修・リプレースメント |

| 専門タイル・石材店 |

| ホームセンター・DIYストア |

| オンライン小売 |

| 請負業者への直接販売 |

| 釉薬セラミックタイル | 無釉セラミックタイル | |

| モザイクタイル | ||

| その他(装飾、パターン、ハンドメイド) | ||

| 用途別 | 床 | |

| 壁 | ||

| 屋根 | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ホスピタリティ(ホテル、リゾート) | |

| 小売スペース | ||

| オフィスおよび公共施設 | ||

| 医療 | ||

| 教育施設 | ||

| 交通拠点(空港、地下鉄、バスターミナル) | ||

| その他の商業ユーザー | ||

| 建設タイプ別 | 新規建設 | |

| 改修・リプレースメント | ||

| 流通チャネル別 | 専門タイル・石材店 | |

| ホームセンター・DIYストア | ||

| オンライン小売 | ||

| 請負業者への直接販売 | ||

レポートで回答される主な質問

ドイツ産セラミックタイル市場の現在の価値は?

市場は2026年にUSD 20億8,000万と評価されており、2031年までにUSD 24億1,000万に達すると予測されています。

最大のシェアを持つ製品タイプはどれですか?

磁器タイルが2025年の収益の45.12%をリードしており、耐霜性と大判サイズの入手可能性が評価されています。

ドイツにおけるセラミックタイルのオンライン小売の成長速度は?

オンライン販売は、消費者がデジタルショールームやARツールを活用するようになったことで、2031年にかけて10.21%のCAGRで拡大すると予測されています。

薄型磁器パネルがファサードで人気を得ている理由は?

構造荷重を削減し、通気レインスクリーン設計を容易にし、建物がEUのエネルギー性能基準を満たすことを支援します。

エネルギー補助金はタイル需要をどのように支えていますか?

BEGプログラムにより、住宅所有者は改修費用の最大EUR 40,000(USD 46,880)を控除でき、タイル施工が明示的に還付対象として認められています。

最終更新日: