ドイツのオフィス不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 112.98 十億米ドル |

| 市場規模 (2026) | 116.23 十億米ドル |

| 市場規模 (2031) | 133.88 十億米ドル |

| 成長率 (2026 - 2031) | 2.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツのオフィス不動産市場分析

ドイツのオフィス不動産市場規模は2025年に1,129億8,000万USDと評価され、2026年の1,162億3,000万USDから2031年には1,338億8,000万USDに達すると推定され、予測期間(2026年〜2031年)において年平均成長率(CAGR)2.88%で成長する見通しです。欧州中央銀行(ECB)は2024年の大半において主要政策金利を4.5%に維持し、融資供給を引き締め、商業用不動産セグメント全体にわたって投資基準を再編しました。ドイツ経済は2025年第1四半期にGDP成長率0.2%を記録して緩やかに前進しましたが、企業倒産件数は10年ぶりのピークに達し、事業基盤における潜在的なストレスを浮き彫りにしました。建設生産高(粗付加価値で測定)は、素材コストのインフレが前年比15%超で推移するなかでも同期間に0.9%増加しました。ECBはさらに、不動産会社を含むユーロ圏企業の72%が生態系劣化リスクに高度にさらされていると警告しており、持続可能な建物への移行を加速させています。

主なレポートのポイント

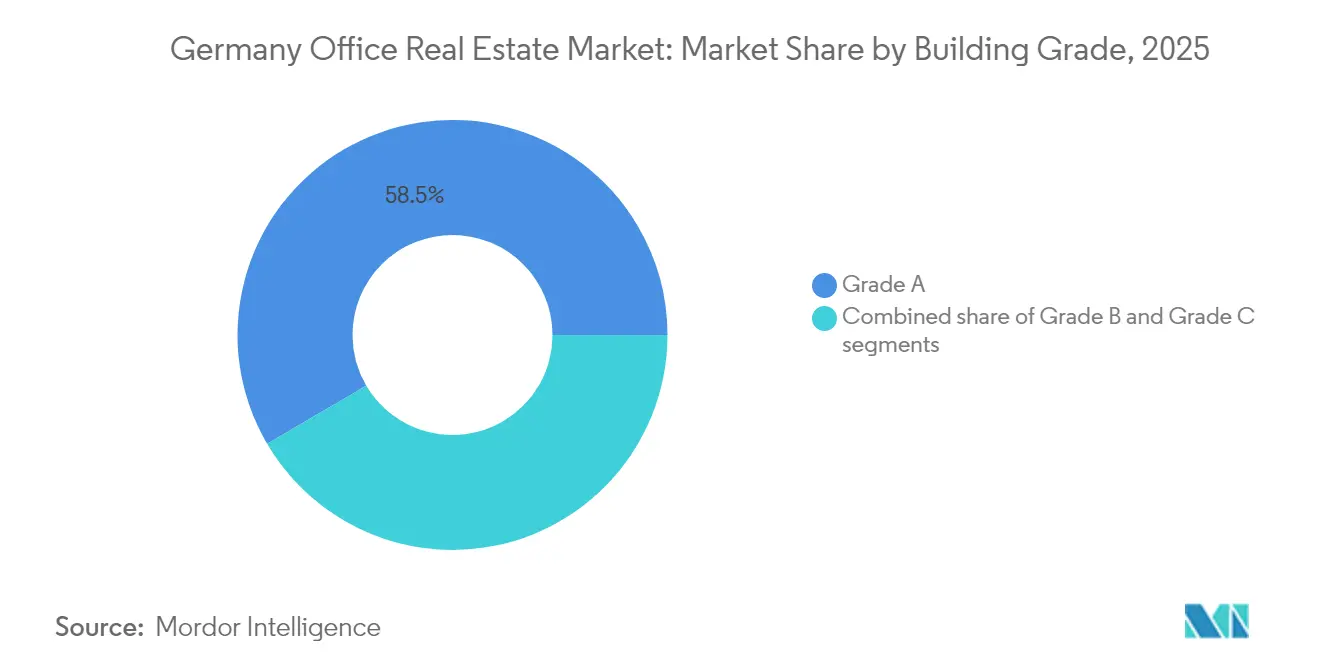

- 建物グレード別:グレードAストックが2025年のドイツのオフィス不動産市場シェアの58.45%を占め、グレードAは2031年までの年平均成長率(CAGR)3.08%で最も成長の速いグレードでもあります。

- 取引タイプ別:賃貸取引が2025年のドイツのオフィス不動産市場規模の73.40%を支配し、売買取引は2031年までの年平均成長率(CAGR)3.32%で拡大しています。

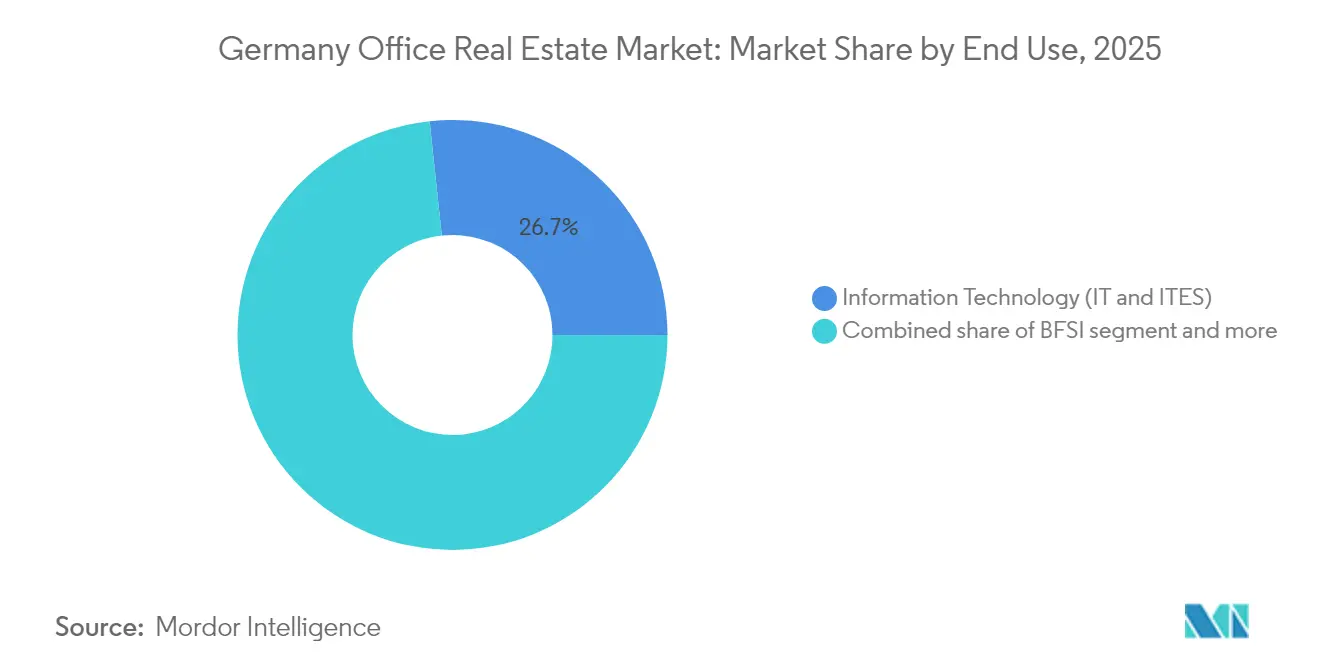

- エンドユース別:情報技術およびITエネーブルドサービスが2025年の総需要の26.70%を占め、2031年までの年平均成長率(CAGR)3.45%で拡大しています。

- 都市別:ベルリンが2025年のドイツのオフィス不動産市場規模において22.70%のトップシェアを保持し、年平均成長率(CAGR)3.25%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツのオフィス不動産市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (〜)% CAGRへの影響(予測) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| ESG認証グレードA空間に対する 企業の選好 | +0.8% | ベルリン、 ミュンヘン、フランクフルト | 中期 (2〜4年) |

| 二次的ビジネス地区への 拡大 | +0.4% | ボン、 オッフェンバッハ、ギーセン | 長期 (4年以上) |

| エネルギー効率の高い改修に対する 政府のインセンティブ | +0.6% | 全国的 | 中期 (2〜4年) |

| 都市ハブにおける テクノロジーセクターの吸収 | +0.7% | ベルリン、 ミュンヘン、ハンブルク | 短期 (2年以内) |

| フレキシブルワークスペースの採用 | +0.3% | スタートアップ密集 都市 | 短期 (2年以内) |

| スマートビルディング テクノロジーの統合 | +0.2% | ティア1 CBD | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

ESG適合の高品質オフィス空間に対する需要の高まり

ESGへの期待が企業の入居戦略の礎となるにつれ、認証済みオフィス資産はテナント需要のうち増大するシェアを獲得しています。認証済みビルは2024年上半期の主要7都市合計の取引面積の33%を占め、これは5年前の記録の2倍に相当します。フランクフルトは現在、その在庫の27%が認証済みであり、ミュンヘンは2019年以降に認証済みフロアの面積を122%拡大しています。銀行・金融サービスグループは、厳格化する情報開示規制を充足するためにこれらの資産を追求しており、測定可能な賃料プレミアムと短い空室サイクルを支えています。したがって、ドイツのオフィス不動産市場は、エネルギー使用の透明性を証明し、IoTを活用した運用指標を提供できるランドロードを優遇します。この変化は、ESG認証ビルを、進化するオフィスの景観においてコンプライアンスの実現手段かつ高パフォーマンスの投資資産として位置付けます。

新興都市部および二次的ビジネス地区におけるオフィス開発の拡大

二次都市が、バリューを求めるオフィス投資家とテナントの双方にとって戦略的な目的地として台頭しています。B都市の空室率は平均5.0%であり、Aティア地区で記録された7.1%を大幅に下回っています。ボンとギーセンの長期リース公共機関は、CBDポートフォリオの景気循環的なストレスを相殺する防御的なキャッシュフローを提供しています。コストを意識する企業はサポート機能をこれらの都市に移転することを増やしており、リモートワークツールはトップティアのアドレスへの依存を低減しています。したがって、ドイツのオフィス不動産市場を対象とする投資家は、変動の激しいプライム賃料への過度なエクスポージャーなしに利回りプレミアムを獲得できます。このトレンドは、職場の立地柔軟性と財務的レジリエンスにおける構造的変化によって牽引される、投資マップの決定的な広がりを示しています。

エネルギー効率の高い建物改修を促進する政府支援のインセンティブ

強固な政策枠組みが、ターゲットを絞った資金調達メカニズムを通じてドイツのオフィス在庫の脱炭素化を加速しています。ドイツ連邦政府の「省エネルギー建物向け連邦資金(Bundesförderung für effiziente Gebäude)」は、導入以来最大860億USDの潜在的資本を動員し、KfWローンおよび補助金を通じて改修費用の最大40%をカバーしています。[1]連邦経済エネルギー省、「省エネルギー建物向け連邦資金」、 実施された改修により、すでに年間770万トンのCO₂が削減されています。ドイツのオフィス不動産市場にとって、補助金はディープグリーンの設備投資リスクを低減し、EU排出上限が厳格化するなかでもランドロードのリターンを強化しています。その結果、エネルギー効率はもはや単なる規制目標ではなく、投資適格リターンへの実行可能な道となっています。[2]連邦経済気候変動省、「省エネルギー建物 – KfW補助金概要」、

都市部のオフィス吸収を支えるテクノロジーおよびデジタルサービスセクターからの需要の増大

テクノロジー系入居者がドイツの都市部オフィスハブにおける空間需要パターンを再定義しています。ITの入居者は2024年のエンドユーザー需要の27%を占め、従来の金融テナントを上回るペースで拡大し続けています。ベルリンのスタートアップシーンとミュンヘンのテックコリドーは、有線と無線の接続性を融合したスケーラブルでコラボレーションに適したフロアプレートを求めています。欧州中央銀行(ECB)が2024年にフランクフルトで締結した3万4,800平方メートルのリースは、テクノロジー対応の空間がハイブリッドワーク対応を求める政策機関にも魅力的であることを示しています。この成長するセグメントは、イノベーション、スケーラビリティ、およびハイブリッド運営を支えるスマートでフレキシブルなオフィス形式の価値を強化しています。

制約のインパクト分析*

| 制約 | (〜)% CAGRへの影響(予測) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 投資活動を抑制する 高い金利 | -0.9% | 全国的、 高価値CBDで深刻 | 短期 (2年以内) |

| 銀行および保険業における オフィス縮小 | -0.6% | フランクフルト、 ハンブルク、デュッセルドルフ | 中期 (2〜4年) |

| 建設資材コストのインフレ | -0.5% | 全国的 | 中期 (2〜4年) |

| EU規制に基づく コンプライアンスコストの上昇 | -0.3% | 全国的に古い ストック | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

商業用不動産投資活動を低下させる高い金利

ECBは主要金利を4.5%に引き上げた後、2025年6月に25ベーシスポイントの利下げを行い、債務条件を引き締め取引フローを圧迫しました。米国連邦準備制度(FRB)の調査によれば、製造業比重の高いドイツ経済はECBの利上げ時にサービス中心の同業国よりも急激に収縮し、オフィス需要への圧力を強めています。シグナ(Signa)の崩壊後の厳格な審査により、銀行は担保を再評価し、1兆1,000億USDの不動産ローンに対して引当金を積み増すことを余儀なくされています。倒産申請件数は2025年4月に前年比3.3%増加し、2月には99億USDの債権者請求があり、不動産リスクへの食欲をさらに制限しています。オフィス資産は、変化する就労パターンと信用の引き締まりに価値が適応するなかで、最も脆弱なクラスとして見受けられます。

銀行・保険などの伝統的なセクターにおけるオフィス空間の縮小

レガシーセクターの統合が、ドイツの主要都市におけるオフィス空間需要の構造的な削減を引き起こしています。ドイツ銀行(Deutsche Bank)の2024年における3,500人の人員削減は、セクターの最適化を象徴しています。銀行は移転費用を回避するために既存のリースを更新しますが、通常は過剰な区画を転貸または返還します。保険会社も同様のトレンドをたどっており、低調なプレミアム成長がサポート機能の人員を削減しています。その結果、フランクフルトのランドロードは増加するサブリースプールと競争しなければならず、一方でフレックススペースプロバイダーが短期サイクルのオーバーフローを取り込んでいます。この変化はテナント獲得競争を激化させ、コア金融地区における長期的な吸収を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

建物グレード別:プレミアム資産が基準を設定

グレードAは2025年のドイツのオフィス不動産市場シェアの58.45%を占め、二次グレードを大きく引き離しました。テナントはこれらの資産を優先し続け、セグメントを2031年までの年平均成長率(CAGR)3.08%で押し上げています。ESGスコアリング、高度なHVACオートメーション、中心立地により、グレードBストックと比べて二桁の賃料プレミアムを確保しています。グレードBおよびグレードCビルのディープリトロフィットに資金調達できない投資家は、規制が陳腐化を加速させるなかで流動性リスクに直面しています。

フライト・トゥ・クオリティは、企業がワークスペース基準を人材定着率と生産性目標に結びつけた2024年に勢いを増しました。IoT対応照明からAI駆動エネルギー管理に至るスマートビルディングのリトロフィットが、今やベスト・イン・クラスのオファリングを差別化しています。したがって、グレードA資産に関するドイツのオフィス不動産市場規模は、新規建設とアップサイクル転換の両方によって成長する一方、構造的に陳腐化したグレードCフロアは代替用途への転換が増えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

取引タイプ別:賃貸が主流、売買も勢いを増す

賃貸契約は2025年の取引額の73.40%を占め、不確実なマクロ環境下での入居者のフレキシビリティ選好を確認しました。しかし、再活性化した投資家の関心が資本市場取引を2031年までの年平均成長率(CAGR)3.32%のパスに乗せており、値付け直された利回りが機会主義的なファンドを引きつけています。自己使用目的の取得は2024年の総取引フローの15%に増加し、長期的なコスト抑制に対する企業の意向を示しています。

ディストレスド処分とバリューアッドプレーがプライベートエクイティのパイプラインのコアを形成しており、専門マネジャーはデザイン・ビルドの専門知識を活用して返還時のグリーンプレミアムを収穫しています。リファイナンスのギャップが拡大するにつれ、アウトライト売買に連動したドイツのオフィス不動産市場規模は拡大する一方、賃貸サブマーケットは日常的な入居のコーナーストーンであり続けています。

エンドユース別:テクノロジーが需要パターンを再形成

情報技術およびITエネーブルドサービスは2025年のリーシングの26.70%を支配し、ドイツのオフィス不動産市場全体で単一セクター最高のシェアを占めました。急速に進化するプロジェクトサイクルとハイブリッドワークフローは、適応性の高いフロアプレートと堅牢なデジタルインフラを必要としています。このセグメントはまた、2031年までの年平均成長率(CAGR)3.45%で最も高い成長率を示しています。

伝統的な銀行・保険の入居者はコアフットプリントを縮小しつつも、スマートな会議・顧客対応ゾーンへの需要を強化しており、フレキシブルワークスペースのオペレーターとの境界線を曖昧にしています。産業、ライフサイエンス、および法律事務所も同様のアジャイルなデザインを採用するようになっており、テクノロジー対応ストックに対するトータル・アドレッサブル・プールを拡大しています。したがって、プライムでデジタルセキュアかつカーボン効率の高いビルをめぐるクロスセクターの競争が激化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地理的分析

ベルリンの22.70%のシェアと予測されるCAGR3.25%は、公共セクターの存在感とヨーロッパ随一のスタートアップ形成という二つのエンジンに支えられています。連邦省庁が占有する大型フロアプレートはマルチサイクルのリース安定性を支え、初期段階のベンチャー企業はテクノロジーフレンドリーなマイクロコリドー内でスケールできる2,000平方メートル未満のフレキシブルクラスターを求めています。ランドロードは複合用途転換を加速しており、PGIMの2025年における中層オフィスの300戸のマイクロリビングユニットへの購入転換は、交通拠点内に住宅密度を統合する好例です。

ミュンヘンとフランクフルトはプレミアム価格帯を維持しています。ミュンヘンは2024年を通じて取引面積が29%急増し、グローバルなテクノロジー企業が研究開発と本社機能を同市の確立したイノベーション拠点に集約したことが寄与しました。フランクフルトの金融地区は、ECBの拡張に対して合理化された銀行のフットプリントを調整しています。近期的な空室の急増はランドロードのコンセッションを促進しますが、コアの銀行クラスターはプライム賃料のベンチマークを維持しています。ハンブルクの多様化されたテナントミックス(メディア、貿易物流、海事サービス)は、主要7都市の中で空室率を最低に保ち、セクターの異質性で景気循環的なショックを緩和しています。

ティア1市場を超えて、デュッセルドルフ、シュトゥットガルト、ケルン、ハノーバーは低い入居コストと強力な大学のパイプラインを活用しています。これらのB都市の平均購入価格はプライムCBD取引を30%下回りますが、80〜120ベーシスポイントの利回りプレミアムを提供しています。リモートワークの採用により地理的な拘束が低下し、企業は分散型ハブの不動産戦略を追求するようになっています。その結果、ドイツのオフィス不動産市場は、国全体の需要成長を集合的に吸収する専門化した都市サブクラスターのメッシュネットワークへと進化しています。

競争環境

ドイツのオフィス不動産市場は中程度の集中度を示しています。国際的なアドバイザーであるCBRE、JLL、Cushman & Wakefieldは、バリュエーション、資本市場、ESGコンサルティングの専門知識を統合することで、大規模なアドバイザリーマンデートを獲得しています。Union InvestmentやAlstriaなどの国内大手は、深い地元の情報と長年にわたる自治体との結びつきを活用して、早期のパイプラインアクセスを確保しています。今やテクノロジーが単純な平方メートル支配を上回ります。AIを活用した資産最適化やブロックチェーンベースのリース管理を組み込んだ企業が戦略的優位性を確保しています。

統合が加速しています。BrookfieldによるAlstriaの2024年の買収と、その後のREIT上場廃止は、プライベートキャピタルが公開市場の監視から自由に事業再建を求める姿勢を示しています。同様に、Partners GroupによるEmpiraの150億4,000万USDのプロジェクトパイプラインの買収は、垂直統合された開発能力に対する機関投資家の食欲を増幅させています。ホワイトスペースの機会にはオフィスから住宅への転換が含まれており、PwCは複合用途の再配置に適した7,500万平方メートルの潜在的な座礁オフィスストックを指摘しています。

プロップテック(PropTech)アライアンスが急増しています。Siemensは2024年にEnlightedおよびZumtobelと提携し、エネルギー強度を削減しながらランドロードのダッシュボードにライブデータを供給するIoT照明を展開しました。アドバイザリーグループはこれらのソリューションをエンドツーエンドのリトロフィットオファリングに束ね、入札においてドイツのポートフォリオを差別化しています。したがって、ドイツのオフィス不動産市場は、物理的な資産支配とデータ豊富なサービス指向のプラットフォームを融合させたオペレーターを優遇しています。

ドイツのオフィス不動産業界のリーダー

CBRE

Jones Lang LaSalle IP

Cushman & Wakefield

Savills

Knight Frank

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ECBは政策金利を25ベーシスポイント引き下げ、2025年のGDP成長率0.9%を予測し、オフィス投資家の資金調達コストの緩やかな緩和を示しました。

- 2025年5月:alstria Office REITは第1四半期に3万5,300平方メートルの新規スペースをリースし、3万1,000平方メートルを更新し、46億2,000万USDと評価される106物件のポートフォリオを維持し、5,390万USDの収益を生み出しました。

- 2025年5月:企業倒産申請件数は2025年4月に前年比3.3%増加し、99億USDの債権者請求があり、財務的ストレスを浮き彫りにしました。

- 2025年1月:ドイツは2024年に56億4,000万USDのオフィス取引を記録し、第4四半期に16億3,000万USDが成立し、コア資産に対する投資家の食欲の明確な上向きを示しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンスによると、ドイツのオフィス不動産市場は、ドイツの全都市で企業、専門サービス、公共部門、テクノロジー関連のテナント向けに新築、改装、売買、賃貸されているグレードA、B、Cのオフィスビルの累積価値と見ている。評価額は、年間賃料回転率ではなく、基準年に取引または鑑定された資産価格を反映している。

除外範囲:コワーキング事業者のサービス収入と、オフィススペースが総床面積の半分未満を占める複合用途計画は、モデルから除外される。

セグメンテーションの概要

- 建物グレード別

- グレードA

- グレードB

- グレードC

- 取引タイプ別

- 賃貸

- 売買

- エンドユース別

- 情報技術(IT・ITESサービス)

- BFSI(銀行・金融サービス・保険)

- ビジネスコンサルティング・プロフェッショナルサービス

- その他のサービス(小売、ライフサイエンス、エネルギー、法律)

- 都市別

- ベルリン

- ミュンヘン

- フランクフルト

- ハンブルク

- ドイツのその他の地域

詳細な調査方法とデータの検証

一次調査

ベルリン、ミュンヘン、フランクフルト、および二次的なハブ都市において、評価調査会社、ファンドマネージャー、自治体プランナー、テナント代理ブローカーと面談を行った。これらの対話により、達成可能なプライム利回り、エネルギー効率プレミアム、改修パイプラインが明らかになり、机上調査では漂流する可能性のあるコストと吸収の前提を洗練させることができた。

デスクリサーチ

当社のアナリストはまず、Destatis建設許可証、ドイツ連邦銀行の住宅ローンの流れ、欧州公的不動産協会の資本価値指数、IVDとIZリサーチが発表した都市レベルの取得報告書などのオープンデータセットを使って市場をマッピングした。会社提出書類、上場REITのファクトシート、優良案件に関するプレスリリースは、資産価格の実勢を測るのに役立った。また、デベロッパーの財務情報についてはD&B Hoovers、ディールニュースについてはDow Jones Factivaなど、有料のプラットフォームも活用した。これらのインプットにより、需給と価格設定の基礎となるグリッドが構築された。

マーケット・サイジングと予測

トップダウンのストック・バリューの再構築がモデルの軸となった。都市別の完成オフィスストックの合計に、1平方メートル当たりの平均資本価値を掛け合わせ、空室率とグレードミックスを調整した。デベロッパーのパイプラインのロールアップや、プライム賃料に利回りを掛け合わせたサンプルの逆算など、ボトムアップのセンスチェックが行き過ぎを抑制した。主要な変数には、GDP成長率、オフィス利用者の雇用、ECBの政策金利、プライム利回りのシフト、ESGレトロフィットコストの軌跡などが含まれる。2030年までの予測は多変量回帰に依拠しており、主要調査パネルと合意したシナリオ分析を通じてストレステストを行った。自治体の統計が遅れているデータギャップは、短期線形予測によって埋められ、新しい数値が発表された時点で上書きされる。

データ検証と更新サイクル

サインオフの前に、シニアアナリストがJLLとクッシュマンの空室データとの差異テストを再実行し、年間平均EUR-USDレートでの通貨換算を確認し、±5%の異常があれば調整する。レポートは毎年更新され、レートショック、税制の変更、ベースライン値の2%を超える取引などがあった場合は、中間更新が行われる。

モルドールのドイツ・オフィス不動産ベースラインが信頼される理由

公表されている見積もりはしばしば異なっており、スコープ、価格設定基準、更新周期が一致することはほとんどない。

主なギャップ要因は、競合他社が賃貸キャッシュフローのみを評価する、2023年の為替レートを使用する、グレードCの株式を省略する、などであるのに対し、モルドールは全資産価値、一定の2024年ユーロ、目に見えるグレード分割を選択している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 112.98億米ドル(2025年) | モルドール・インテリジェンス | - |

| 274億米ドル(2024年) | グローバル・コンサルタンシーA | 賃貸収入レンズ、持ち家を除く |

| €150 B (2025) | 業界団体B | 本社を含むが、二次都市株式は含まない |

これらの対比は、モルドールのストックとトランザクションの混合アプローチ、都市の粒度、年次データの掃引が、意思決定者が信頼できるバランスの取れた再現可能なベースラインを提供することを示している。

レポートで回答される主な質問

ドイツのオフィス不動産市場の現在の規模はどれくらいですか?

市場は2026年に1,162億3,000万USDと評価され、2031年までに1,338億8,000万USDに達すると予測されています。

どの建物グレードが最高のシェアを持っていますか?

グレードA資産が市場シェアの58.45%を支配し、企業がESGコンプライアンスとプレミアムアメニティを追求するなかで年平均成長率(CAGR)3.08%で成長しています。

ECBの高い政策金利が投資活動にどのような影響を与えましたか?

資金調達コストが急上昇し、プライム利回りは4.91%に平準化し、2024年の取引量は56億4,000万USDに抑えられましたが、値付け直しによって魅力的なバリューアッドの機会が生まれています。

どのセクターが新規リーシング需要を牽引していますか?

情報技術およびITエネーブルドサービスがエンドユーザー需要の26.70%を占め、年平均成長率(CAGR)3.45%でリーシングニーズが拡大すると予測されています。

なぜドイツの二次都市が投資家の注目を集めているのですか?

B都市は低い購入コスト、平均5.0%の空室率、およびAティアCBDと比較して最大120ベーシスポイントの利回りプレミアムを提供しており、分散投資として魅力的です。

改修経済学における政府インセンティブの役割は何ですか?

KfWローンおよび補助金は改修費用の最大40%をカバーし、回収期間を短縮して、年間770万トンのCO₂を削減する全国的なアップグレードを推進しています。

最終更新日: