オフィス家具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 82.60 十億米ドル |

| 市場規模 (2031) | 116.80 十億米ドル |

| 成長率 (2026 - 2031) | 7.15% CAGR |

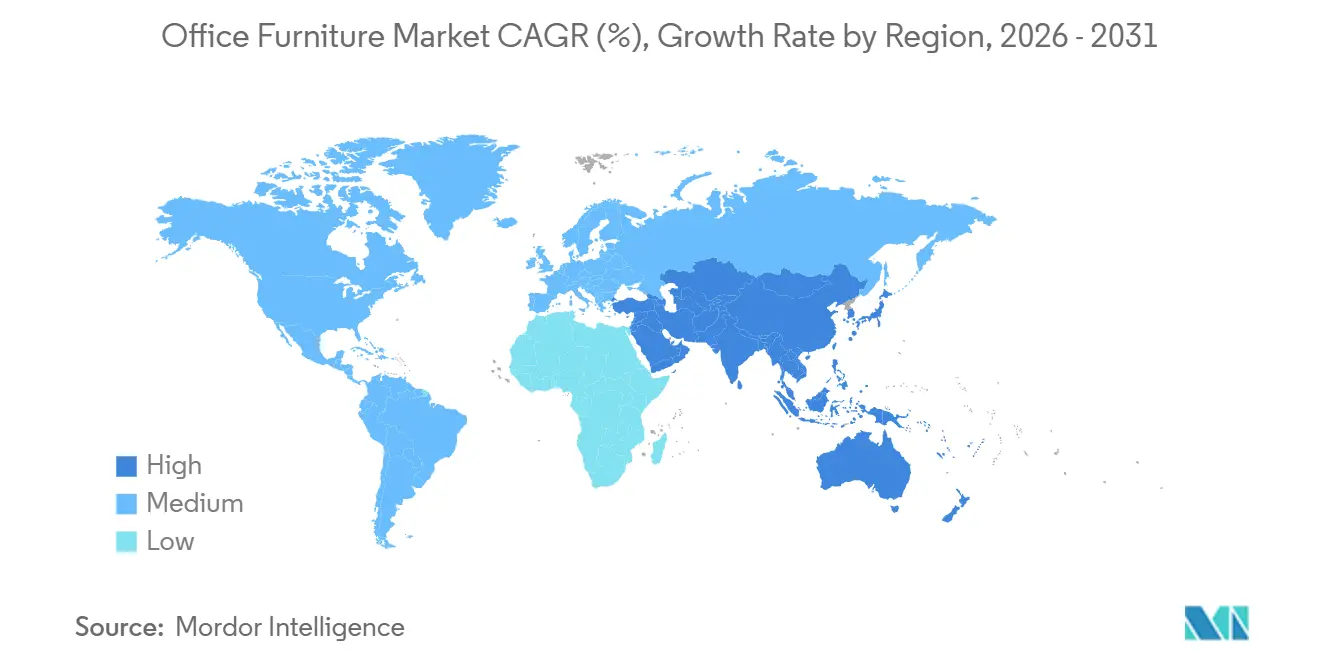

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオフィス家具市場分析

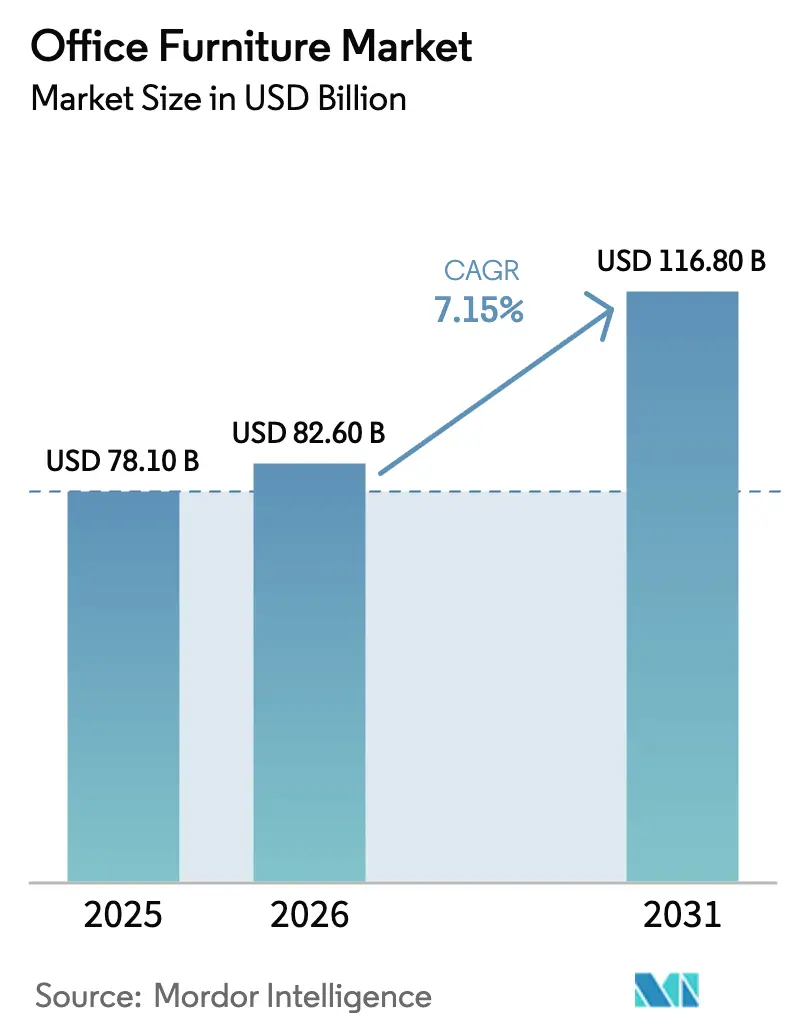

オフィス家具市場規模は、2025年の780.10億米ドル、2026年の826.00億米ドルから、2031年までに1,168.00億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 7.15%を記録すると予測されています。ハイブリッドワークが安定した業務モデルとして定着したことで、企業はオフィスをコラボレーションハブとして整備しており、エルゴノミクスシーティング、テクノロジー統合型ワークステーション、迅速な再配置を可能にするフレキシブルパーティションを導入しています。グローバルオフィス家具市場は、サステナビリティに関する規制および購買者の精査にも対応しており、信頼性の高い素材トレーサビリティ、サーキュラーデザイン、低内包炭素を備えた製品への購買決定のシフトが進んでいます。大手既存企業は、原材料価格の変動と流通の複雑性を管理するためにスケールの統合を進めており、その一例としてHNI Corporationによる Steelcase の買収合意が挙げられ、大幅な調達シナジーの実現と補完的な顧客層へのリーチ深化が期待されています。金属および一部カテゴリーに対する政策措置がコストを押し上げる一方、アジア太平洋地域は最も成長の速い地域需要センターとして投資とショールーム展開を牽引しています。

主要レポートのポイント

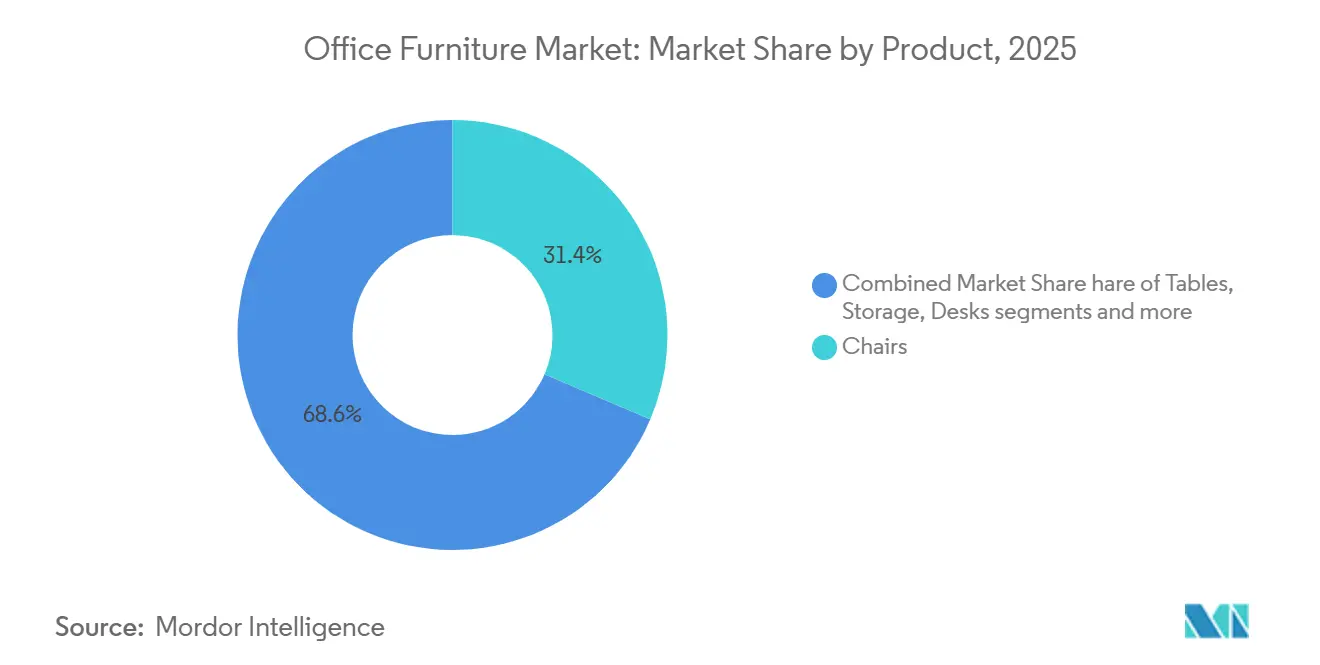

- 製品カテゴリー別では、椅子が2025年に31.40%の市場シェアで首位を占め、2031年にかけて年平均成長率8.30%で拡大する見込みです。

- 素材別では、木材が2025年に45.20%の市場シェアを保持し、金属は2031年にかけて年平均成長率7.60%で成長する見込みです。

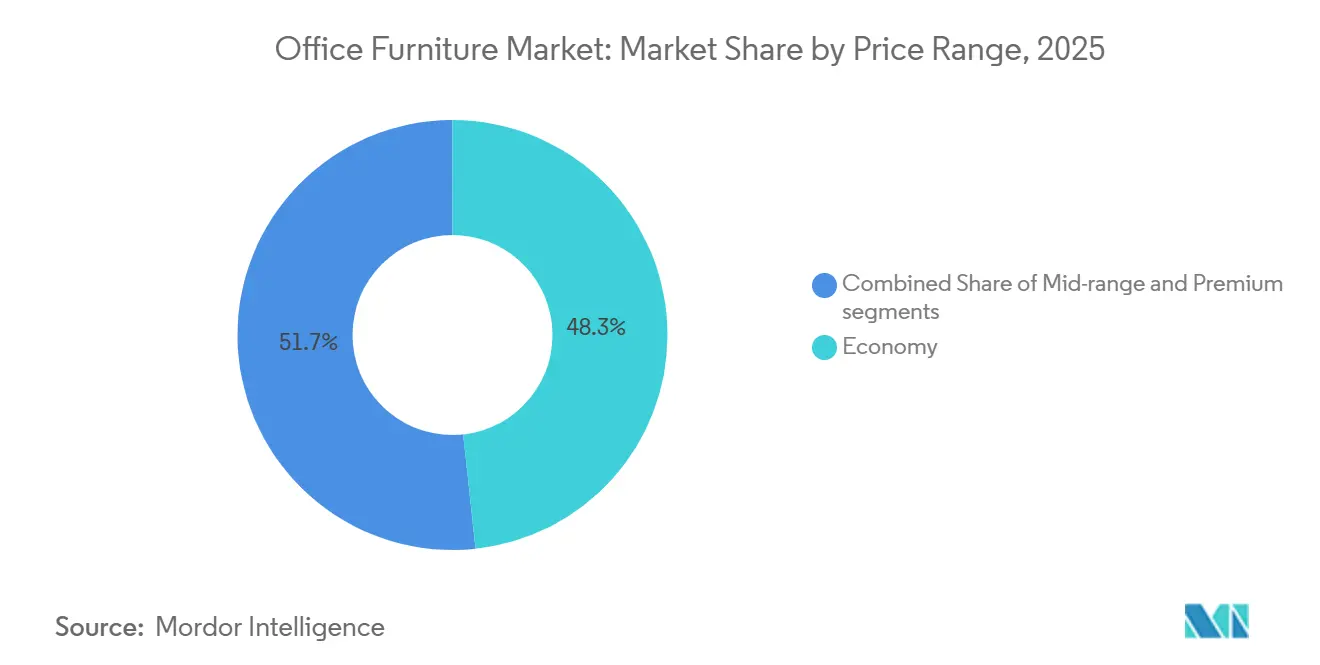

- 価格帯別では、エコノミーが2025年に48.30%のシェアを占め、プレミアムは2031年にかけて年平均成長率8.60%で拡大する見込みです。

- エンドユーザー別では、コーポレートオフィスが2025年のオフィス家具市場の41.80%を占め、ホスピタリティ・小売バックオフィスは2031年にかけて年平均成長率7.10%で成長する見込みです。

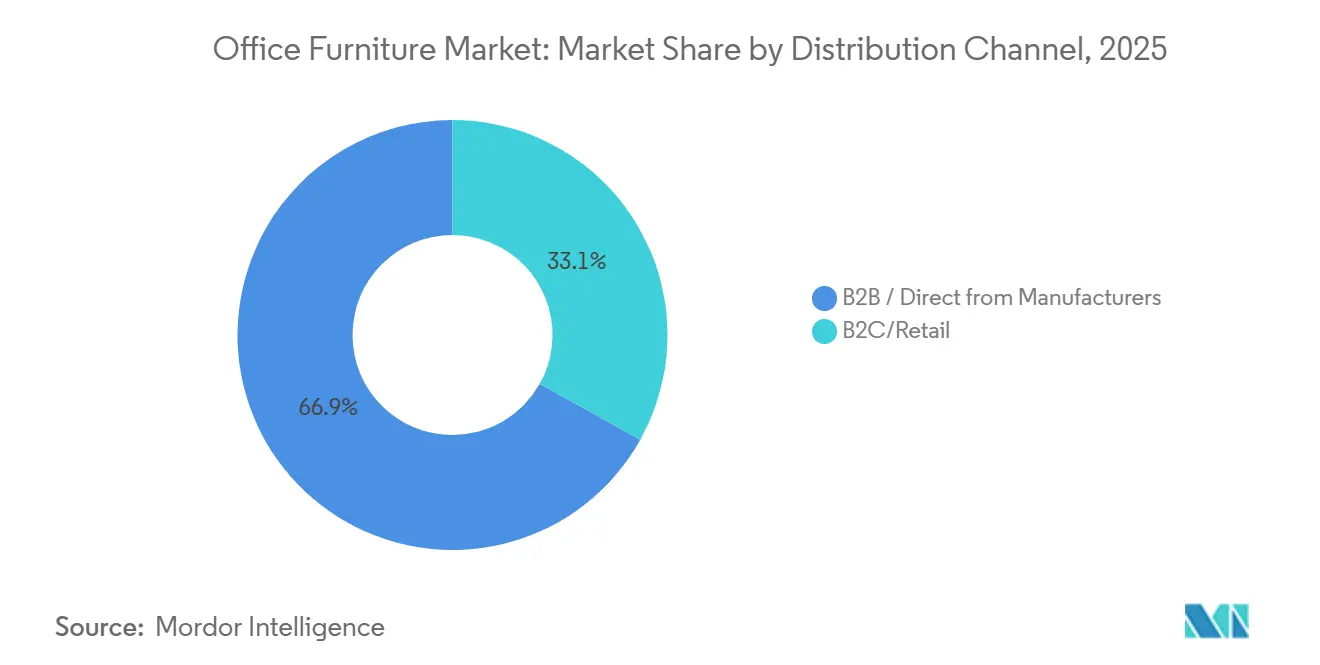

- 流通チャネル別では、B2B直販(メーカー直販)が2025年のオフィス家具市場シェアの66.90%を占め、B2C小売・オンラインは2031年にかけて年平均成長率7.90%で成長する見込みです。

- 地域別では、アジア太平洋が2025年のオフィス家具市場の41.20%を占め、2031年にかけて年平均成長率7.20%でリードする見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のオフィス家具市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コワーキングネットワークとハイブリッドワークモデル | +1.3% | グローバル、アジア太平洋および一部北米主要都市での加速 | 中期(2〜4年) |

| 雇用率の上昇による家具需要の増加 | +1.0% | アジア太平洋(インド・中国の雇用創出)および北米(一部の連邦・企業採用) | 短期(2年以内) |

| 商業用不動産の成長によるオフィス内装需要の拡大 | +1.6% | アジア太平洋(インド:2025年に6,500万〜7,000万平方フィート)および中東(アラブ首長国連邦・サウジアラビアのプロジェクト) | 中期(2〜4年) |

| サステナビリティ・ESG目標に基づくエコフレンドリー家具への需要拡大 | +1.2% | 欧州(2026年までのESPR)、北米(企業ESG義務)、グローバルエンタープライズアカウント | 長期(4年以上) |

| 職場の人間工学と従業員ウェルネスへの注力 | +1.4% | グローバル、北米・欧州でのプレミアム採用、アジア太平洋でのマスマーケット普及 | 中期(2〜4年) |

| デジタル調達による市場リーチとアクセシビリティの拡大 | +1.0% | グローバル、各地域のB2Cおよび中小企業セグメントで最高成長 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コワーキングスペースの拡大とハイブリッドワークモデル

ハイブリッドワークは本社、地域拠点、サードスペースにわたる人員配置を安定させており、購買者は密度とプライバシーを組み合わせ、チームセッションと集中作業の間で切り替えられるフレキシブルシステムを好んでいます。オフィス家具市場は、オペレーターと雇用主がより多くの閉鎖型マイクロ環境、標準化された人間工学的座席フリート、複数拠点に再配置可能なモジュール式収納を整備するにつれて恩恵を受けています。企業ポートフォリオには通勤負担を軽減するためのメンバーシップやサテライトスペースが含まれるようになり、調達の範囲がコアCBDを超えてスケーラブルな物流を重視する郊外ノードにまで広がっています。メーカーはローカルショールームとデジタルツールで迅速な仕様決定を可能にすることで対応しており、MillerKnollの2025年中国ショールーム開設とハイブリッド主導のリフレッシュサイクルを取り込むための幅広い小売展開戦略にその例が見られます。[1]出典:MillerKnoll、「MillerKnoll ニュースルーム」、MillerKnoll News、news.millerknoll.com 製品の幅はマルチユースルームをサポートするために拡大しており、移動式テーブル、スタッキング座席、適応型ワークブースが追加されています。OkamuraによるBoss Design買収はフレックス環境で使用されるラウンジおよびルーズ家具ラインを強化しています。

商業用不動産の拡大によるオフィス内装需要の増加

新規オフィスストックと活発な改修パイプラインは、デスク、座席、収納、パーティションへの注文に直結しており、その効果はアジア太平洋地域で最も顕著です。インドの2026年需要見通しは2025年のプロジェクト勢いを基盤としており、6,500万〜7,000万平方フィートの新規オフィススペースが見込まれ、地元リーダーはそのパイプラインに対応するために人間工学的ポートフォリオへの新規資本を投入しています。アラブ首長国連邦とサウジアラビアの湾岸プログラムも同様に、政府・教育セクター全体での機関調達を促進しており、一括指定される耐久性のある規格準拠製品が好まれています。オフィス家具市場はこれらのプロジェクトに対してサイト全体パッケージを重視しており、タスク座席、システム、共用エリアにわたる統合ラインを提供できるサプライヤーが有利です。国際的なプレーヤーも地域内装ポジションを強化するためにパートナーシップや買収を進めており、デベロッパーや施設管理者の選択肢を広げながら納期リードタイムの競争力を維持しています。

ESG目標に沿ったサステナブルでエコフレンドリーな家具の採用

サステナビリティ要件はコア購買基準に組み込まれており、大口アカウントの製品ロードマップ、サプライヤー選定、受注決定を形成しています。2024年12月30日に発効したEU森林破壊規制は、家具サプライヤーに対し、木材、皮革、ゴムの原材料が森林破壊に寄与していないことを文書化することを義務付けています。[2]出典:欧州委員会、「森林破壊フリー製品に関するEU規制」、europa.eu大手メーカーは再生可能エネルギーの使用、安全な化学物質の採用、サプライヤーの炭素透明性へのコミットメントを通じて、企業ESGスコアカードと公共部門入札を支援しています。クローズドループ素材回収は、特にプラスチック集約型座席プログラムにおいて製品フットプリントを低減し、使用済み製品の処理経路を確保することでその価値を証明しています。欧州の購買者はトレーサビリティと環境宣言に対するサプライヤーの準備状況を重視しており、製品パスポート、環境製品宣言(EPD)、堅牢なコンプライアンス文書への早期投資を促しています。米国政府の調達プロセスはコンプライアンス、原産地、透明性基準を強化しており、一貫した文書化と国内変換能力を持つベンダーを優遇しています。これらの変化は、リサイクル可能な設計、引き取りプログラムの支援、温室効果ガスおよび素材目標に対する明確な進捗公表を行う企業を有利にしています。

職場の人間工学と従業員ウェルビーイングへの注力

雇用主は現在、人間工学を従業員体験の基盤として、また出勤率と生産性の定量的なレバーとして位置付けています。昇降式ワークステーションと高度に調整可能なタスクチェアは多くの内装で標準となっており、耐久性と直感的な操作設計への期待が高まっています。ベンダーは、設置を加速するパッケージングと、快適性を損なわずに高密度フロアプレートに対応する構成によって、実際の導入障壁に対処しています。製品ロードマップはますます人間工学とスペース分析・資産管理のためのテクノロジー統合を組み合わせており、予測期間にわたってよりスマートなワークスペースへの方向性を示しています。新しいマルチプロダクトローンチは、オープンコラボレーションと集中・回復のためのゾーンの融合に焦点を当てており、一つのプランの中で座席、テーブル、音響ソリューションの完全な組み合わせが求められています。ウェルネスと安全要件が拡大するにつれ、オフィス家具市場は認定された規格と明確な仕様によってパフォーマンスを検証するサプライヤーを優遇しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業の不動産フットプリント統合によるワークステーション密度の低下 | -0.8% | グローバル、北米・欧州で最も顕著 | 中期(2〜4年) |

| 中堅・地域メーカー間の激しい価格競争と利益率の圧縮 | -0.6% | アジア太平洋および価格感応度の高い新興市場 | 短期(2年以内) |

| マクロ経済の不確実性と高金利によるオフィス内装設備投資の先送り | -1.0% | 欧州および北米 | 短期(2年以内) |

| 耐久素材と中古家具プログラムによる製品交換サイクルの長期化 | -0.5% | グローバル、循環経済の実践を取り入れた市場で早期に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業の不動産フットプリント統合によるワークステーション密度の低下

ハイブリッドワークポリシーが普及するにつれ、多くの大手雇用主は全体的なフロアスペースを削減しています。この削減は、家具を必要とするワークステーション数の直接的な減少につながります。以前はすべての従業員を収容していた本社は、ピーク時の稼働率60〜70%を想定した計画に調整されています。このシフトは一括注文量を減少させるだけでなく、交換サイクルも延長させます。施設チームは現在、個人用デスクよりもコラボレーションゾーンに予算を振り向けており、製品カテゴリー間の需要格差が生じています。タスクデスクと基本的な椅子に注力するメーカーはこの数量リスクの影響を最も受けています。一方、モジュール式ラウンジシステムを提供するメーカーはこれらの損失の一部を軽減する方法を見出しています。専門家は、ハイブリッド稼働パターンが定着するまでの今後2〜3年間、この移行期が売上高成長に影響を与えると予測しています。

マクロ経済の不確実性と高金利によるオフィス内装設備投資の先送り

借入コストが上昇し経済指標が変動する中、最高財務責任者(CFO)は大規模な設備投資プロジェクト(包括的なオフィス改修など)へのコミットメントに対してますます慎重になっています。全面的な内装工事の代わりに、多くの組織は軽微なリフレッシュや部分的なアップグレードを選択しており、その結果、家具の発注が遅延しています。この財務的保守主義は、消費者需要に敏感なセクターで特に顕著です。これらの分野では、収益の見通しが限られているため、ワークスペース投資の承認サイクルが長期化しています。ディーラーは、一部のクライアントが計画購入からレンタル契約へとシフトしているトレンドを指摘しており、これは現金を保全するための動きです。このシフトはメーカーの即時収益を減少させますが、金利が低下し、より楽観的な経済見通しが生まれるまで支出先送りのトレンドが続き、近期の市場拡大を鈍化させると予測されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:人間工学が仕様をけん引する中、椅子がプレミアムを獲得

チェアは2025年に31.40%の市場シェアでカテゴリーをリードしており、2031年にかけてCAGR 8.30%で成長すると予測されています。これは、タスクシーティングフリート全体における健全な姿勢、調整性、耐久性対する雇用主の注目を反映しています。タスクチェアは職場環境の中核であり続けており、ハイブリッド出勤パターンにおける日常使用に耐えるランバーサポート、アーム調整性、信頼性の高いメカニズムを重視した仕様が求められています。ウェルネスポジショニングが投資レベルの購買を促進しており、プレミアムシーティングは従業員のオンサイト回帰を促すべく再ポジショニングを図るオフィスのアップグレードの中核を担っています。複数のベンダーが、エルゴノミクスサポートとレスポンシブムーブメント、および姿勢・快適性のためのセンサー駆動フィードバックを融合したデザインを推進しています。主要ブランドの製品ロードマップでは、オープンコラボレーションと個室フォーカスルームの両方に対応する新しいタスクおよびゲストシーティングが導入されており、グローバルオフィス家具市場におけるバランスのとれたスペースプランニング戦略を支援しています。

テーブルおよびデスキングシステムは、モビリティとパワーインテグレーションに向けて進化を続けており、シットスタンドプラットフォームはニッチなオプションではなく標準として組み込まれています。会議用テーブルには現在、隠蔽型電源、ケーブルマネジメント、頻繁な清掃に耐えながら目立った劣化のない仕上げが求められています。フォンブースからモジュラーディバイダーまでのプライバシーソリューションは、オープンプランの騒音に対抗するためにフォーカススペースを追加するチームの間でシェアを拡大しています。メーカーは、同一フットプリント内でチームスタンドアップ、クライアントミーティング、個人作業のためのゾーンを再構成するための音響・プライバシー・モジュラーシステムを強調しています。新しいシステムはツールレスでの再構成を可能にし、レイアウト変更時の施設ダウンタイムと人件費を削減します。これらのフォーマットの採用は、ハイブリッドワークおよびより広範なオフィス家具市場に沿った複数年にわたる買い替えサイクルを支援しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

素材別:木材が優位を保ちながらも金属がモジュール用途で上回る

木材は2025年のオフィス家具市場シェアの45.20%を維持し、温かみと視覚的品質が選定に影響するエグゼクティブおよびクライアント対応スペースで好まれる仕上げであり続けています。オフィス家具市場が拡大するにつれ、モジュール式システム、木材突き板、ラミネートが金属構造を補完し、美観とパフォーマンスの両方を提供しています。サステナビリティへのコミットメントが木材調達を形成しており、認証と再生可能エネルギーの採用が企業目標に統合されています。規制対象セクターの購買者も製品レベルの開示とサプライヤーの素材原産地に関する透明性を求めており、入札における文書化の基準を引き上げています。金属フレームは、頻繁な再構成に耐えながらサービスコールを必要としない昇降式デスキング、モジュール式ベンチング、パーティションシステムを背景に、年平均成長率7.60%で加速しています。

金属指向のプラットフォームはフットプリントの合理化とコンポーネントの標準化から恩恵を受け、コストレバレッジとリードタイムの信頼性を向上させています。関税政策は輸入金属コストに引き続き影響を与え、北米向け納品のニアショアリングの価値を高めています。国内変換とクロスブランドコンポーネント戦略を組み合わせる企業は、輸入価格ショックに対してより良いポジションにあります。循環素材の実践も進んでおり、クローズドループプラスチックと標的を絞った分解設計が座席とパネルの廃棄物を削減しています。これらの実践は企業報告ニーズと企業購買要件の長期的な方向性に合致しています。

価格帯別:エコノミーが優位を保ちながらもプレミアムがフラッグシップオフィスで加速

エコノミーは2025年に48.30%を占め、価値重視の購買者のアンカーであり続けています。需要は固定予算内で運営する中小企業、政府機関、教育機関から来ています。購買者は機能的な耐久性、基本的な人間工学的調整、日常使用に耐える仕上げを優先しています。標準化されたコンポーネントとストック仕上げはリードタイムの短縮と設置リスクの低減に役立ちます。信頼性の高い保証とローカルサービスを組み合わせるベンダーは、総所有コストを予測可能に保ちます。エコノミーラインは段階的な拡張のベースキットとして機能することが多く、資金が利用可能になるにつれてモニターアームやプライバシースクリーンなどの段階的なアップグレードも受け入れます。

ミッドレンジは、昇降式デスキング、高調整性チェア、モジュール式収納を必要とする企業ロールアウトのコストと機能を橋渡しします。このティアはブランドの信頼性、フロア間の美観の一貫性、再構成をサポートするディーラーサービスを重視しています。プレミアム価格なしに標準を統一するマルチサイトリフレッシュプログラムのコアを取り込んでいます。プレミアムは最も成長の速いセグメントであり、2031年にかけて年平均成長率8.60%を記録しており、雇用主がフラッグシップスペースと人材重視のアメニティに投資しているためです。仕様にはデザイナー仕上げ、パフォーマンステキスタイル、統合電源、体験を向上させる音響要素が含まれます。購入はエグゼクティブスイート、クライアントエリア、ホスピタリティ感覚のラウンジを対象とすることが多いです。多くのプログラムは、集中エリアにミッドレンジシステムを維持しながら、特定のゾーンにプレミアム要素を段階的に導入しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:コーポレートオフィスが需要のアンカーとなりながらもホスピタリティが加速

コーポレートオフィスは2025年に41.80%を占め、テクノロジー、金融、専門サービス全体のホワイトカラー集中に牽引されたプロジェクトベース需要のアンカーであり続けています。大企業は実績のあるシステムとディーラーサービスを標準化し、一貫した設置とアフターサポートを確保しています。統合はアカウントカバレッジと調達規模を再形成しており、ある提案された組み合わせは中小企業から企業本社まで幅広い浸透を持つサプライヤーを生み出す可能性があります。ヘルスケアは管理部門の拡張と特殊な清潔性要件を背景に着実に成長しており、抗菌・シールドシームオプションを備えた標的を絞った座席ローンチを促進しています。

ホスピタリティと小売バックオフィスは最も成長の速いエンドユースであり、年平均成長率7.10%を記録しており、雇用主が定着と研修のためにスタッフスペースをアップグレードしているためです。これらの購買者は、オンサイトチームに強い日常体験を生み出す耐久性がありながら快適なタスク座席とラウンジピースを好みます。政府・公共オフィスは、サプライヤーリストを形成する原産地とパフォーマンスに関する技術要件を持つ複数年契約によって安定性を加えています。教育機関は新しいテクノロジーとフレキシブルな勤務パターンをサポートするために管理エリアのリフレッシュを続けています。オフィス家具市場は、共有された美観とコンポーネントの下でタスク、会議、ラウンジ、収納、プライバシーをカバーする幅広いラインでこれらすべてのユースケースをサポートしています。

流通チャネル別:B2Cデジタルの急増の中でB2Bの優位性が持続

B2B直販(メーカー直販)チャネルは2025年に66.90%を占め、プロジェクト納品、保証、再構成サポートにとって引き続き重要です。ディーラーネットワークは、企業プロジェクトが必要とするローカルショールーム、プロジェクト管理、協調配送、サービス対応を提供しています。統合とフットプリント最適化の取り組みは、重複するテリトリーの合理化とサービスレベルの調整によるコストと変動性の削減に焦点を当てています。これらの強みにより、B2Bはコンプライアンス文書と一貫した現場実行を必要とするマルチフロアプロジェクト、キャンパスプログラム、公共部門の設置において中心的な役割を維持しています。ハイブリッドワークがより多くのサイトに決定を分散させるにつれ、B2Bはオフィス家具市場における大規模実行のデフォルトであり続けています。

B2C小売・オンラインチャネルは年平均成長率7.90%で上回っており、より優れたコンフィギュレーター、厳選されたアソートメント、在庫品のより迅速なフルフィルメントによって支援されています。小売展開戦略は成長都市にブランドショールームを配置し、高級住宅・ホームオフィス購買者向けのオムニチャネルサービスを改善しています。デジタルツールと組み立て済みソリューションは、直接購入する小規模オフィスの設置時間と摩擦を削減しています。消費者スタイルの体験がビジネス購買に入り込むにつれ、より多くの中小企業がシンプルなプロジェクトでは従来のチャネルを迂回しながらも、サービスとコンプライアンスについてはB2Bに依存し続けるでしょう。この二重トラックの進化はオフィス家具市場の両側の成長を支援しています。

地域分析

アジア太平洋は2025年に41.20%でリードし、活発な開発と拡大するサービスセクターの雇用に支えられ、2031年にかけて年平均成長率7.20%で成長する見込みです。インドの2025年における6,500万〜7,000万平方フィートのオフィススペースパイプラインは、ワークステーションと座席への大きな需要を示しており、地元生産者はこの機会を活かすために生産能力とデジタルツールへの投資を行っています。地域プレーヤーは製品ポートフォリオと流通フットプリントを拡大し、ルーズ家具と建築要素をコアタスク座席の強みと統合しています。グローバルブランドも企業仕様に対応し、地域の好みに合わせるためにショールームとパートナーネットワークを拡大しており、中国主要都市での新しいブランドスペースにその例が見られます。これらの動きは、アジアがオフィス家具市場の需要センターと製造ハブの両方としての役割を強化しています。

北米は、生の床面積を追加するのではなくレイアウトの近代化に焦点を当てた安定した交換サイクルを示しています。関税政策は金属集約型コンポーネントのコストを引き上げており、地域製造とマルチソーシングの重要性を高めています。複数の企業がリードタイムの短縮、輸送距離の削減、特定の関税回避のためにメキシコでの施設を拡大しながら、北米のサービスレベルを維持しています。政府アカウントは引き続き準拠した原産地とパフォーマンス基準を優先しており、ベンダー選定とプロジェクト計画に影響を与えています。小売ショールームと直販チャネルは、ホームオフィスとデザイン主導の購買者からの高マージン販売を取り込むために拡大しており、契約販売を補完しブランド認知度を強化しています。これらのダイナミクスはオフィス家具市場のバランスの取れた見通しを支援しています。

欧州はエネルギーと規制コストをナビゲートしながらフレキシブルでサステナブルなデザインに投資しています。サプライヤーは公共調達と企業ESG要件に合わせるためにトレーサビリティ、クリーンケミストリー、リサイクル可能性を強調しています。製品イノベーションサイクルは活発であり、職人技、洗練されたワークブース、ハイブリッドワークスタイルをサポートするラウンジ要素を強調するアワードとショーケースが行われています。より広いEMEA地域全体で、国家支援の開発と多様化した企業拡大が準拠したグローバルに認知されたブランドへの需要を促進しています。地域ショールームとサービスパートナーを持つサプライヤーは、迅速な対応と複数国にわたる実行を必要とするプロジェクトを獲得するのに有利な立場にあります。サステナビリティとフレキシビリティがますます重要になるにつれ、オフィス家具市場は進捗を文書化し規模で供給できるメーカーを引き続き優遇するでしょう。

規制環境

国境を越えて販売されるオフィス家具に対する安全性・コンプライアンス要件は厳格化しており、製造業者や輸入業者にとって文書化・試験の負担が増大している。欧州連合では、一般製品安全規則(規則(EU)2023/988)が市場に流通する家具に対する消費者製品安全義務を定めており、ホームオフィスや小規模事業所で使用されるカテゴリー全体にわたって、安全文書、トレーサビリティ、リスク評価プロセスに関する要求水準が高まっている。

米国では、消費者製品安全委員会(CPSC)がより体系的な事前輸入コンプライアンス監督へと移行しており、2026年7月に発効する輸入申告義務化規則では、商品が米国商流に入る前にコンプライアンス証明書データの電子申告が求められる。規格面では、ANSI/UL 1286(2024年3月改定、オフィス家具システム)およびANSI/UL 2999(2024年5月改定、単体商業用オフィス家具)の更新により、システム家具における電気関連・コンセント関連の安全規定を含む技術要件が追加・更新され、製品設計上の選択に影響を与えるとともに、プロジェクト入札に必要な第三者試験やサプライヤー文書の範囲を拡大する可能性がある。

バリューチェーン分析

オフィス家具のバリューチェーンは、木材・木質パネル、金属フレーム・締結具、プラスチック・ポリマー、発泡material、張地用テキスタイル・レザーなどの上流原材料から始まり、部品加工、仕上げ、そして契約家具メーカーや専門モジュール生産者による最終組立へと進む。品質保証とコンプライアンス試験は複数の段階で組み込まれており、特に製品に電源やデータ要素が組み込まれている場合や、購入者がトレーサビリティやサステナビリティ文書を求める場合に重要となる。製造は世界的に分散しており、アジア(特に中国とベトナム)の主要生産拠点に加え、欧州(例:ドイツ、ポーランド)や北米(カナダを含む)にも確立された生産能力があり、輸出フローと地域調達戦略の両方を支えている。

下流側では、製品はB2Bチャネルを通じて顧客に届けられる。これには仕様策定、プロジェクト管理、設置を担うメーカー直販網や販売代理店網が含まれ、また小規模オフィスやホームオフィス購入者向けにB2C/オンライン経路も拡大している。物流とラストマイル配送は、多くの品目がかさばり、破損しやすく、複数品目からなるプロジェクトパッケージとして出荷されるため、コストとサービス成果に大きく影響する。長距離トラック輸送のドライバー確保状況や、欧州の一部地域における低排出ガスゾーンなどの都市部配送規制といった要因が、リードタイムと設置総コストに影響を与える。原材料コストの変動もチェーン全体に急速に波及し、金属や輸送費の変動要因により、メーカーは地域化生産、複数調達先の確保、サードパーティ物流(3PL)プロバイダーやデジタル調達・物流ツールとのより緊密な連携へと向かっている。

競合環境

調達、製造、チャネルカバレッジにおいてスケールが決定的な優位性となるにつれ、市場構造は統合が進んでいます。ある重要な保留中の組み合わせは、プロフォーマで58億米ドルの事業体を生み出し、統合が成熟した後に年間ランレートコストシナジーとして1億2,000万米ドルを実現する予定であり、北米の競合他社とディーラーを再ポジショニングします。その戦略は、製造ネットワークの最適化とサプライヤー統合プログラムによって支援されるシナジー実現を伴う過去のM&Aを基盤としています。メキシコへのニアショアリングは、金属集約型ラインの関税リスクを軽減しながら輸送コストとサイクルタイムを削減することでそのアプローチを補完しています。これらの動きは、オフィス家具市場全体のコストポジションと納品信頼性を強化しています。

サステナビリティリーダーシップは、企業が製品ライン全体で再生可能エネルギーの使用と素材の循環性を拡大するにつれ、競争上のレバーであり続けています。別のトッププレーヤーは座席におけるクローズドループプラスチックプログラムを推進し、意味のある排出削減を実現し、ハイブリッド対応インテリアのプレミアムオプションを拡大するためにデザインブランドを導入しました。

一部の地域チャンピオンは、標的を絞った買収とアワード主導の認知度向上を通じてポートフォリオと地理的リーチを拡大しています。例えば、2025年3月、Okamura Corporationは英国を拠点とする企業であるBoss Design Limitedの全株式を取得しました。[3]出典:Okamura Corporation、「BDL株式取得に関するお知らせ」、Okamura、okamura.com 1983年に設立されたBoss Design Limited(BDL)は、高品質で革新的なオフィス家具デザインで知られています。ラウンジ座席や椅子からテーブル、ワークブース、収納ソリューションまで多様な製品を提供するBDLは、主に英国、欧州、米国のオフィスおよび商業スペースに対応しています。設置効率は実践的な競争の場であり続けており、現場作業時間を短縮し総設置コストを低減する組み立て済みおよびバリューエンジニアリングされたソリューションが提供されています。製造テクノロジーパートナーは、貿易政策の混乱がオンショアリングとニアショアリングの取り組みを促進し続けていると報告しており、スピードと廃棄物削減のためのデジタル統合カッティングとキッティングの価値を強調しています。これらの動きを通じて、オフィス家具市場はコスト、コンプライアンス、サステナビリティ、サービスに等しい規律をもって実行するブランドを優遇しています。

オフィス家具業界リーダー

Haworth Inc.

HNI Corporation

Okamura Corporation

MillerKnoll Inc.

KOKUYO Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ハイブリッドワークのレイアウトやコラボレーション重視のオフィス改修は、大規模な工事を伴わずに再構成可能なモジュラーシステム、エルゴノミクス対応のタスクチェア群、プライバシーソリューションの余地を生み出している。チェアはすでに調達の中心であり、カテゴリーリーダーシップ(2025年時点で31.40%のシェア)は、複数拠点展開に対応する調整性、耐久性、ウェルネス重視の仕様に対するベンダーの重点を強めている。サステナビリティとトレーサビリティの要件も、より具体的な製品・プロセス上の機会へとつながりつつあり、特に責任ある木材調達を文書化でき、企業や公共部門の入札に対して信頼性のある製品レベルの情報開示を提供できるサプライヤーにとって有利となっている。

地域化された製造と能力向上は、購入者とメーカーがリードタイムの短縮と供給リスクの低減を求める中で、機会の一つとして浮上している。2026年3月、Davis Furnitureはハイポイントのキャンパスを拡張し、12万4,000平方フィートのハイブリッド製造・倉庫施設を含む2つの新施設を追加した。これは出荷スピードの向上と顧客に近い在庫拠点への投資を示している。インドでは、州主導の産業開発も新たな供給拠点を後押ししており、アーンドラ・プラデーシュ州政府はグドゥール近郊の1,000エーカーを家具メガクラスター(2026年5月発表)向けに指定し、地域化された部品エコシステム、コンプライアンスに則った調達、商業プロジェクトや機関調達向けのより迅速なサービスを支援している。これらの動きは、単一製品の補充ではなく、座席、デスク、収納、パーティションにわたる完全なソリューションへの代理店・直販チャネルの継続的な注力と整合している。

最近の業界動向

- 2026年5月:HNI Corporationは2026年第1四半期の業績を発表し、Steelcase買収統合プログラムに関連する取り組みを継続した。この発表は、調達・運営面のシナジー獲得と、チャネル全体における契約家具事業の規模拡大への注力を強調するものであった。

- 2026年2月:Haworthは、オンタリオ州に20万平方フィートの製造施設を持つトロント拠点のオフィス家具・ケースグッズメーカーであるTaycoの過半数株式を取得した。この取引によりHaworthの北米製造拠点網が拡大し、大規模プロジェクト業務向けの迅速な納品と地域化された供給が強化された。

- 2025年8月:HNI Corporationは、現金と株式による取引でSteelcase Inc.を22億米ドルで買収することに合意し、年間ランレートで1億2,000万米ドルのコストシナジーを目標とした。この統合により、座席、システム家具、代理店網の規模拡大を通じて北米における競争的地位が再構築された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、オフィス家具市場は、企業オフィスであれホームオフィスであれ、ワークスペースを構築するために使用される新品の自立型家具を対象としており、メーカー出荷段階(工場渡し)の米ドル建てで評価される。

対象範囲外:中古・再生家具、業務用途を意図しない装飾的な家庭用家具、および造り付け木工品や恒久的に設置される内装造作は除外する。

セグメンテーション概要

- 製品別

- 椅子

- 従業員用椅子

- 会議用椅子

- ゲスト用椅子

- テーブル

- 会議テーブル

- デスク

- その他のテーブル

- 収納ユニット

- 書類キャビネット

- 本棚・シェルフ

- ソファ・ソフトシーティング

- ブースとオフィス仕切り

- その他のオフィス家具(スツール、受付エリア家具、アクセサリー、その他)

- 椅子

- 素材別

- 木材

- 金属

- プラスチック・ポリマー

- その他の素材

- 価格帯別

- エコノミー

- ミッドレンジ

- プレミアム

- エンドユーザー別

- コーポレートオフィス

- 医療オフィス

- 教育機関

- 政府・公共オフィス

- ホスピタリティ・小売バックオフィス

- その他

- 流通チャネル別

- B2C・小売

- ホームセンター

- 専門家具店

- オンライン

- その他の流通チャネル

- B2B・メーカー直販

- B2C・小売

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

需要の背景を構築し、モデルを観察可能なシグナルに基づかせるため、まずデスクリサーチから開始する。米国国勢調査局(製造業・貿易統計表)、Eurostat(工業生産・価格指数)、UN Comtrade(家具貿易フロー)、世界銀行(マクロ・建設指標)などの公的情報源を用いて、需要がどこで形成され、地域ごとにどのように変化しているかをマッピングする。

供給側の実態を把握するため、国際労働機関の賃金統計、ISOなどの機関によるサステナビリティ・製品規格に関する参照資料、企業の開示資料や投資家向けプレゼンテーション(報告売上構成やチャネルに関するコメントを含む)も参照する。有料購読サービスは、企業財務・インテリジェンス、出荷レベルの輸出入データ、製品刷新サイクルを把握するための特許データベースに限定して使用する。これらのデスクリサース情報源はあくまで例示であり、データ収集、検証、明確化の過程では他の多くの公的・有料情報源も使用されている。

一次インタビューおよび調査

製造業者、販売業者、大口購入者、ワークスペース仕様策定者との一次的な対話を実施し、オフィス稼働率、ハイブリッドワーク方針、座席・ワークステーションの刷新サイクルに関連する需要変化を確認した。回答者からの情報は、価格動向、契約発注における典型的な値引き慣行、主要地域におけるオフィス家具と隣接する内装品目との区分方法の確認にも役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):12% | アジア太平洋:37% |

| ミドルティア:60% | 機能部門/事業部門リーダー:29% | 欧州・中東・アフリカ:36% |

| 小規模プレイヤー:15% | マネージャー:59% | 南北アメリカ:27% |

市場規模算定と予測

市場規模はまず、生産・貿易指標を見かけの消費量に変換するトップダウンアプローチを用いて再構築し、その後ワークスペース需要パターンに基づいてオフィス用途家具にフィルタリングする。この上限値を構築した後、製品タイプ別の平均販売価格(ASP)帯のサンプリング、チャネルのマークアップロジック、複数のサプライヤー・販売業者の集計値といった選択的なボトムアップ検証によって裏付けを行い、合計値が現実的であることを確認する。

モデルで使用される主要インプットには、オフィス雇用およびサービス業活動動向、商業用不動産の竣工件数とオフィス内装工事活動、オフィス用家具の輸出入フロー、木材・金属原材料の価格指数の動き(コスト転嫁の手掛かりとして)、座席・システム家具の観測されたASPの推移が含まれる。ある国のインプット系列が不十分な場合は、地域の貿易代替指標やマクロ指標を用いて補完し、一次検証の過程で結果を調整する。

予測にあたっては、オフィス回帰の強度や改修サイクルに関するシナリオ分析を用い、同じ需要指標に基づく単純な回帰ベースの感応度分析を通じて年次ごとの成長率に変換する。最終的な軌道は、予測期間中に価格変動や更新率が過大評価されていないことを確認するため、専門家による検証を経ている。

データ検証および更新サイクル

算出結果は、貿易収支、製造業生産動向、購入者支出の手掛かりといった独立したシグナル間のトライアンギュレーション(三角測量)を通じて検証され、地域・製品レベルで異常値がないか確認される。乖離が異常に見える場合は、ASP、チャネル構成、輸入依存度に関する前提を見直し、必要に応じて回答者に再度連絡を取り、何が変化したかを確認する。

最終承認前に、算術計算、単位換算、対象範囲の境界がすべての地域で整合しているかを確認するため、モデルは複数のステップで見直される。レポートは毎年更新され、需要や価格に重大な影響を与える出来事が発生した場合には中間更新も行われる。納品直前には、クライアントが最新の情報を受け取れるよう、改めてデータの見直しを実施する。

Mordor Intelligenceのオフィス家具市場規模と他の公表推計値との比較

公表されているオフィス家具の市場規模は、同じものを扱っているように聞こえても、時期の設定や集計ルールが必ずしも一致していないため、しばしば異なる値を示す。最も大きな乖離は通常、価格の正規化方法、使用される通貨換算のタイミング、隣接するワークスペース支出が家具の数値に含まれているかどうかから生じる。

オフィス改修は投入コストや企業のスペース意思決定に迅速に反応するため、更新頻度を重視した視点もここでは重要であり、これは古い価格前提がモデルに必要以上に長く残る可能性があることを意味する。定額ドル(実質値)処理、時点通貨換算の慣行、カテゴリー別のASP上昇の反映方法は最新の更新時に再確認されており、これがMordor Intelligenceの数値周辺に見られる乖離の一因を説明している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 82.60 B (2026) | |

| 業界出版社A | USD 67.80 B (2025) | 異なる基準年と緩やかな成長見通しを採用しており、その対象範囲の記述はモジュラーシステムと座席に偏っているため、マッピングの仕方によってはより広範な自立型カテゴリーが過小評価される可能性がある。 |

| 業界出版社B | USD 60.00 B (2023) | 基準年が古いため、資材集約型家具における最近の価格リセットを反映できていない可能性があり、また調査の対象範囲がより広範な流通活動を含んでいるため、工場出荷段階の値かチャネル下流の値かによって値が変動しうる。 |

この比較から、時期、評価基準点(工場出荷段階かチャネルレベルか)、そして製品グループ別にASPインフレをどのように適用するかによって、合計値が大きく変動しうることが分かる。私たちのアプローチでは、数値を貿易・生産シグナルに追跡可能な状態に保ち、その上で価格と更新サイクルに関する一次検証を用いて精緻化することで、結果が説明しやすく再現可能なものとなるようにしている。

レポートで回答される主要な質問

オフィス家具市場の規模と2031年までの成長見通しは?

オフィス家具市場規模は2026年に826億米ドルであり、年平均成長率7.15%で2031年までに1,168億米ドルに達する見込みです。

オフィス家具市場において現在の需要をリードするカテゴリーは何ですか?

椅子が2025年に31.40%のシェアでリードしており、人間工学とウェルネスへの持続的な注力を反映し、2031年にかけて年平均成長率8.30%で拡大する見込みです。

オフィス家具市場において最も急速に拡大している流通経路はどれですか?

B2Bは2025年に66.90%で最大であり続け、B2Cは小売・オンラインチャネルが中小企業とホームオフィスを引き付けることで年平均成長率7.90%で最も急速に成長しています。

2031年にかけて最も急速に成長する地域はどこですか?

アジア太平洋が最大の需要シェアを保持し、新規オフィスストックとベンダープレゼンスの拡大に支えられ、2031年にかけて年平均成長率7.20%で成長する見込みです。

関税と規制はオフィス家具市場の価格形成にどのような影響を与えていますか?

金属および一部の家具カテゴリーに対する高い関税率と、欧州・米国における厳格なコンプライアンス規則が、サプライヤーの原材料コストと管理業務負担を引き上げています。

大手ブランドの中で注目すべき戦略的動向は何ですか?

注目すべき動向としては、HNIによる調達シナジー獲得を目的とした22億米ドルでのSteelcase買収合意と、MillerKnollによる小売展開と中国ショールーム開設による地域アクセスの深化が挙げられます。

最終更新日: