ドイツ家庭用家具市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 20.13 十億米ドル |

| 市場規模 (2026) | 20.82 十億米ドル |

| 市場規模 (2031) | 24.16 十億米ドル |

| 成長率 (2026 - 2031) | 3.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ家庭用家具市場分析

ドイツ家庭用家具市場の規模は、2025年に201億3,000万米ドル、2026年に208億2,000万米ドルと予測され、2031年までに241億6,000万米ドルに達し、2026年から2031年にかけて年平均成長率3.02%で成長する見込みです。

2025年上半期の売上高は92億9,000万米ドル(79億ユーロ)と、2024年上半期比で5.1%減少しました。しかし、国内チャネルが軟化する中で輸出比率は34.1%に上昇し、メーカーが外部需要に向けた戦略的な販売構成のシフトを進めていることを示しています。需要は、ハイブリッドワーク、リノベーション主導の支出、コンパクトな都市住宅における空間最適化の必要性によって再形成されており、サステナビリティはニッチな差別化要因ではなく購買意思決定に組み込まれた決定的要因となっています。規制面では持続的な追い風が吹いており、EU持続可能製品のためのエコデザイン規制が施行され、2026年7月までにデジタル製品パスポートの要件が予定されており、ドイツ家庭用家具市場全体で耐久性、修理可能性、トレーサビリティに関する期待が標準化されます。

主要レポートのポイント

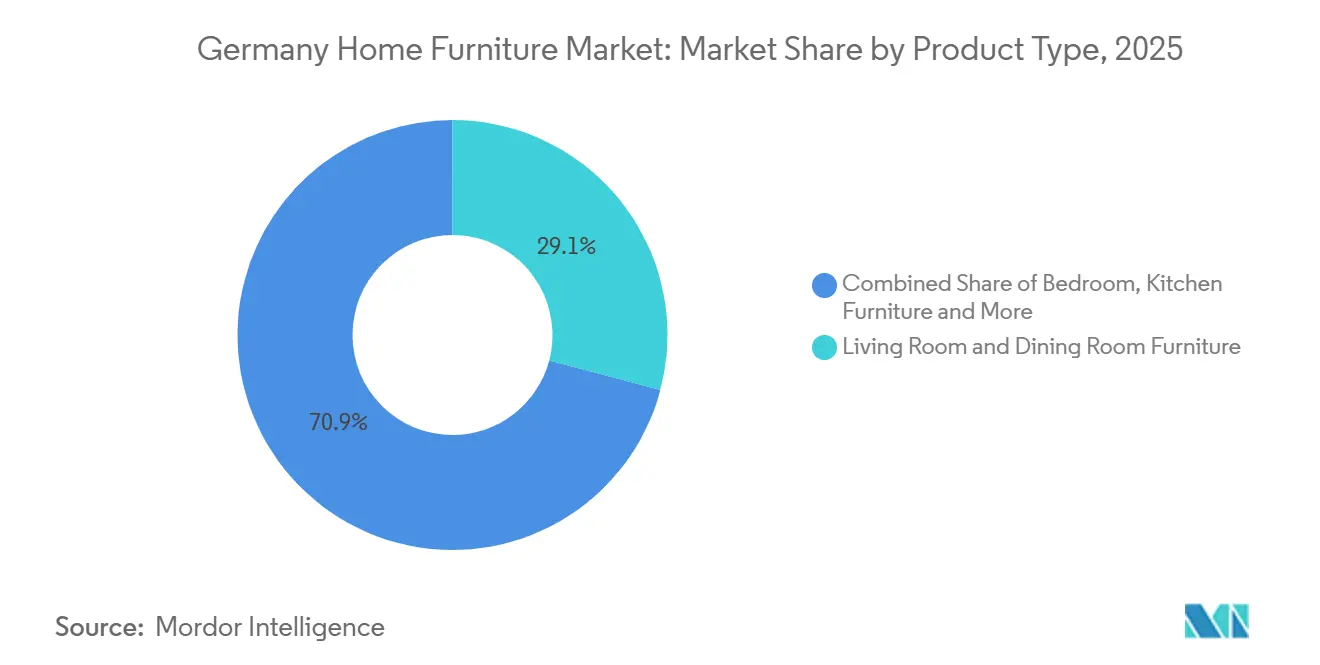

- 製品タイプ別では、リビングルームおよびダイニングルーム家具が2025年のドイツ家庭用家具市場シェアの29.12%を占め、キッチン家具は2031年にかけて年平均成長率3.97%で拡大する見込みです。

- 素材別では、木材が2025年のドイツ家庭用家具市場シェアの48.34%を占め、プラスチック&ポリマーは2031年にかけて年平均成長率3.56%で上昇する見込みです。

- 価格帯別では、エコノミー層が2025年のドイツ家庭用家具市場シェアの54.83%を占め、プレミアムは2031年にかけて年平均成長率3.84%で成長する見込みです。

- 流通チャネル別では、家具専門店が2025年のドイツ家庭用家具市場シェアの43.63%を獲得し、オンラインは2031年にかけて年平均成長率4.75%で拡大する見込みです。

- 地域別では、ドイツ南部が2025年のドイツ家庭用家具市場シェアの38.21%を占め、ドイツ東部は2031年にかけて年平均成長率5.2%で最も速い成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ家庭用家具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドイツ家庭の可処分所得の増加 | +0.6% | ドイツ西部および南部で最も強く、東部州へ徐々に拡大 | 中期(2~4年) |

| サステナブルな木材家具需要を牽引するエコ意識の高い消費主義 | +0.5% | FSC/PEFCラベルが標準となっている主要都市中心部が主導する全国的な動向 | 長期(4年以上) |

| 老朽化した住宅ストックによるホームリノベーションの活況 | +0.6% | 全国的な影響、南部の主要都市圏と一部の東部都市で早期の勢いあり | 中期(2~4年) |

| 都市部のアパートにおける多機能省スペース家具への需要 | +0.4% | 小型都市住宅が多いベルリン、ミュンヘン、ハンブルクに集中 | 短期(2年以内) |

| ホームオフィス家具販売を触媒するリモートワークの急増 | +0.8% | 全国的、ベルリン、フランクフルト、ミュンヘンで最も高い支出 | 短期(2年以内) |

| オンライン設定ツールによるデジタルマスカスタマイゼーション | +0.3% | 全国的なトレンド、モジュラーキッチンとオーダーメイド家具で最も強い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ドイツ家庭の可処分所得の増加

実質所得の回復は、2024年のインフレ急騰時に先送りされたアップグレードを支援し、ドイツ家庭用家具市場全体でプレミアムおよびカスタムカテゴリーにおける選択的なトレードアップ行動を可能にします。インフレの緩和と実質賃金の改善の組み合わせにより、予防的貯蓄が減少し、通常12年から15年のサイクルで動くキッチンやリビングスペースにおける繰り延べられた買い替えサイクルが解放され、一時的な急増ではなく安定した受注を支えます。プレミアム需要はドイツ南部に集中しており、富裕層がオーダーメイドの仕上げを発注し耐久性を優先する傾向があり、これはマスマーケットの買い物客の間でいまだ高い価格感度とは対照的です。品揃えを価値層に合わせながら産地と品質を示すことができる小売業者やメーカーは、ドイツ家庭用家具市場においてブランドエクイティを損なう可能性のある大幅な値引きに頼ることなく、この乖離を捉えることができます。中価格帯とプレミアム価格帯にまたがるポートフォリオ戦略は、エネルギー効率の高い生産アップグレードと素材のトレーサビリティに支えられ、正常化が進む中でも企業が利益率を維持することを可能にします[1]SCHUELLER.DE https://www.schueller.de/fileadmin/user_upload/Unternehmen/Nachhaltigkeit/Schueller_Nachhaltigkeitsbericht_2025_EN.pdf. 。

サステナブルな木材家具需要を牽引するエコ意識の高い消費主義

サステナビリティのシグナルは任意から必須へとシフトしており、ブルーエンジェルエコラベルの高い認知度と、責任ある調達に関するFSC(森林管理協議会)およびPEFC(森林認証プログラム)の期待に沿った認証木材を優先する意欲の高まりが見られます[2]BLAUER-ENGEL.DE https://www.blauer-engel.de/en/press/detail/germans-seek-orientation-when-making-environmentally-friendly-purchases. 。メーカーはこれらの要件を製品開発とマーケティングに反映させ、低排出素材、産地の文書化、引き取りや修繕などの循環型ソリューションを強調することで、ドイツ家庭用家具市場の信頼性を強化しています。規制の方向性は明確であり、持続可能製品のためのエコデザイン規制(ESPR)フレームワークは耐久性、修理可能性、リサイクル可能性のための設計を義務付けており、2026年7月までに予定されているデジタル製品パスポートにより、バリューチェーン全体でのデータ共有とトレーサビリティがさらに成文化されます。エコラベルと排出基準が連携して市場をホルムアルデヒド含有量の低減とVOCの削減に向けて動かし、ドイツの家庭における室内空気質と長寿命家具に対する一貫した期待を生み出しています。コンプライアンスを文書化し、よりグリーンな原材料に投資する企業は、これらの基準がドイツ家庭用家具市場全体のカテゴリー選択において日常的なものとなるにつれて、シェアを獲得する立場に置かれています。

老朽化した住宅ストックによるホームリノベーションの活況

リノベーションプロジェクトは新築活動を上回り続けており、2025年の小売指標に見られ、2024年の低迷後にホームインプルーブメント需要が安定化していることを示しています。これはキッチンとバスのアップグレードが有利な環境であり、機能性が日常的な利便性を高めます[3]DIYSUMMIT.ORG https://diysummit.org/german-diy-and-home-improvement-recovery-early-2025/.。住宅許可の制限と2024年初頭のGDP成長の緩やかな改善が相まって、新規供給の拡大よりも既存住宅のアップグレードへのシフトを強化しており、このパターンはドイツのアパートにおける効率的なレイアウトへの持続的なニーズと一致しています。キッチンシステムはその価格帯、エネルギーと空間効率における役割、多機能な生活を支える組み込み家電や収納との統合から、このサイクルで最も恩恵を受けます。モジュラーオプション、耐久性のある表面、検証済みの低排出素材を提供するサプライヤーは、消費者が都市部の狭い市場での耐久性と再販価値を支えるソリューションに投資するにつれて優位に立ちます。これらの特徴は、家庭が居住性を改善しながら現在の品質を定義する規制および環境上の期待を満たす計画的なプロジェクトから恩恵を受けるドイツ家庭用家具市場を位置付けます。

ホームオフィス家具販売を触媒するリモートワークの急増

ハイブリッドワークは主要都市圏で構造的なものとなっており、ドイツの都市に多い小さなフットプリントに合ったエルゴノミクスシーティング、高さ調節可能なデスク、コンパクトな収納への持続的な需要を支え続けています。パンデミック初期の購入による既存ベースは、買い手がより長持ちする表面、静かなメカニズム、排出性能が文書化されたコンポーネントにアップグレードするにつれて、買い替えサイクルへと成熟しつつあります。モジュラーシステム、スペアパーツの入手可能性、修理オプションを提供する企業は、責任ある消費パターンを好み、長寿命の証明を必要とする顧客からのリピート購入を獲得できます[4]VITRA.COM https://www.vitra.com/en-un/about-vitra/sustainability.。デジタル計画ツールと可視化機能は空間制約の解決を助け、密集した都市環境での摩擦を軽減するホワイトグローブ配送・組み立てサービスと組み合わせることで意思決定サイクルを短縮します。ドイツ家庭用家具市場への影響は、ハイブリッドワークのルーティンに対応したコンパクトで、エルゴノミクスに優れ、認証済みの低排出製品への継続的な需要の底上げです。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 木材および原材料コストの変動 | -0.4% | 全国的、木材ベースの生産クラスターが集中するバイエルン州とバーデン=ヴュルテンベルク州で特に深刻 | 短期(2年以内) |

| グローバルサプライチェーンの混乱と輸送費インフレ | -0.3% | 2025年初頭の輸入シェアの高さを考慮すると、輸入コストの変動リスクが高い全国的な露出 | 中期(2~4年) |

| プレミアムセグメントにおける熟練職人の不足 | -0.2% | 全国的、ノルトライン=ヴェストファーレン州の東ヴェストファーレンクラスターで最も深刻 | 長期(4年以上) |

| コンプライアンスコストを引き上げる厳格なVOCおよびホルムアルデヒド排出基準 | -0.2% | EU全体、ドイツが先行採用国として2026年8月までにREACHへの整合 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

木材および原材料コストの変動

木材投入価格は循環的な変動に従い、木材および木材・コルク製品の最近の数値は前年比増加を示しており、価格転嫁が価格感度によって制約される場合に利益率を圧迫します。ドイツ家庭用家具市場は、認証が多くの買い手にとって交渉の余地がなく、インフレが裁量的予算を圧迫する際に容易に相殺できないコストを加算するため、認証済みの欧州広葉樹に依存する木材重視のセグメントでこの圧力を最も強く感じます。企業は素材効率、軽量化、性能が維持される場合のより高コストな樹脂やコーティングの選択的代替で対応し、バリューチェーンにおける廃棄物と取り扱い損失を削減するために調達を強化します。排出コンプライアンスはさらなるコストを加え、特にREACH附属書XVIIに沿ってホルムアルデヒド制限が厳格化されることで、パネルや張り地コンポーネントの試験・認証作業量が増加します。長期的には、準拠した化学品とプロセス管理に投資する生産者はコストをより安定させることができますが、近期的な影響はドイツ家庭用家具市場の供給制約カテゴリー全体で見られます。

グローバルサプライチェーンの混乱と輸送費インフレ

2025年初頭の輸入依存度の高まりにより、小売業者のジャストインタイム在庫戦略を複雑にする運賃変動とタイミングのミスマッチへの感度が高まりました。コンテナコストと港湾遅延が増加すると、陸揚げコストのインフレとリードタイムの長期化がプロモーションを圧迫し、運転資本を逼迫させ、品揃えの幅や深さに妥協を強います。ラストマイル物流、EV対応デポ運営、自動化に投資する小売業者は、変動を緩和し、高関与カテゴリーでのコンバージョンを改善するサービスレベルを維持するためにより良い立場にあります。地域サプライヤーネットワークと透明なトレーサビリティを持つ国内生産者は、より短いフローとより予測可能なリードタイムから回復力を得ており、これはグローバルな混乱期においてドイツ家庭用家具市場での地位を強化する要因です。これらのオフセットは、輸送コストの変動と物流ボトルネックによる成長への中期的な影響を軽減しますが、排除はしません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:キッチン家具が台頭する一方でリビングルームが主導

リビングルームおよびダイニングルーム家具は2025年に29.12%のシェアを保持し、キッチン家具はドイツ家庭用家具市場全体のリノベーション時のレイアウト最適化へのシフトが続く中、2031年にかけて年平均成長率3.97%が予測される最も成長の速い製品カテゴリーです。市場構造もキッチンのリーダーシップを支えており、約1,000社のセクター企業のうちキッチンシステムを製造するのはわずかな割合であり、認証と気候中立生産が検証可能な差別化要因となるプレミアム価格設定と専門化を可能にしています。これらの条件は、ドイツ家庭用家具市場においてキッチン需要を広範なトラフィックトレンドを上回る安定したアップグレードサイクルを維持します。

キッチンメーカーは品質シグナリングとプロセス投資を活用して利益率を守っており、これは投入コストとコンプライアンスのタイムラインが厳しくなる中で重要です。Schüller Möbelwerkは年間約17万台の組み込みキッチンを製造し、異なる買い手ニーズに対応するためにミドルマーケットとプレミアムラインを組み合わせており、エネルギー効率の高いコンプレッサーなどの運営改善によりコスト急騰時の回復力を高めるために電力消費を削減しています。オフィス家具は企業向けフィットアウトが鈍化したため2025年上半期に軟化しましたが、ハイブリッドワークは限られたスペースを最適化するエルゴノミクスとコンパクトなソリューションでホームオフィスセグメントを支え続けています。リビングルームおよびダイニングルームのドイツ家庭用家具市場シェアのリードは維持されており、キッチン家具のドイツ家庭用家具市場規模はリノベーションの視点とオーナーの間での耐久的な使用価値から、より確固たる複数年の軌道にあります。

素材タイプ別:木材の伝統とポリマーのイノベーションの融合

木材ベース製品は2025年のカテゴリー収益の48.34%を占め、素材選択のリードを維持しており、プラスチック&ポリマー製品はメーカーがリサイクルとバイオベース原材料戦略を活用する中、2031年にかけて年平均成長率3.56%を記録する見込みです。ドイツ家庭用家具市場は、PEFCとFSCラベルが消費者と取引パートナーにとってベースラインの信頼マーカーとして機能する認証林業に支えられた強い木材の伝統を保持しています。生産者はより高い素材効率とモジュラーデザインを通じて投入変動を緩和し、進化するホルムアルデヒド制限とVOC閾値へのコンプライアンスを確保するために排出試験体制を統合しています。ブルーエンジェル基準はこれらの要件を補完し、エコラベルの認知度は完成品における持続可能な素材の主流受容を支えています。これらの条件は、耐久性、室内空気質、リサイクル可能性がドイツ家庭用家具市場においてますます交渉の余地がなくなる中で素材選択を導きます。

ポリマー側では、循環型原材料と耐久性のある性能により、デザイナーは使用寿命を損なうことなく排出目標とコスト目標を達成できます。木材および派生製品の生産者価格の動向は最近の前年比増加を示しており、多様化した素材戦略が陸揚げコストを安定させるために必要であることを業界の買い手に思い起こさせます。REACHおよびESPRフレームワーク下での基準整合は原材料と期待される耐久性の透明性を高め、中規模および大規模企業の調達チームにより明確なコンプライアンスロードマップを提供します。張り地と表面仕上げも、製品寿命を延ばすスペアパーツポリシーを持つ認証済み低排出ソリューションへと移行しており、断片化した分野においてブランド価値と顧客維持の両方を高めます。この文脈において、木材のドイツ家庭用家具市場シェアのリードは本物の消費者の好みと認証済み供給を反映しており、ポリマーのドイツ家庭用家具市場規模の成長は循環型デザインとコンプライアンス主導のイノベーションにおける実際の進歩を反映しています。

価格帯別:エコノミーが主導しながらもプレミアムがより速く成長

エコノミー価格層は2025年の売上の54.83%を占め、価値重視の買い物の持続性を強調しており、プレミアムはドイツ家庭用家具市場において富裕層の買い手が長寿命と産地を優先する中、2031年にかけて年平均成長率3.84%で成長する見込みです。この構成は家庭コホート間の不均一な回復を反映しており、南部州はブランドの物語が耐久性と検証済み調達を強調するオーダーメイドソリューションと職人技への強い需要を示しています。小売業者は、高所得の買い物客に素材の品質とデザインの伝統を強調するプレミアムディスプレイを維持しながら、エントリーレベルの価格帯を中心にプライベートラベルとプロモーションを調整することで適応しています。配送、組み立て、アフターサポートのサービスレベルを維持する企業は、急激な値引きなしにコンバージョンを改善し、消費者信頼が不均一な場合でもミドルマーケットの利益率を維持するのに役立つ戦術です。これらの戦術はドイツ家庭用家具市場のデュアルスピードダイナミクスと一致し、価格感度のポケットにもかかわらず安定したカテゴリーパフォーマンスを可能にします。

プレミアムダイナミクスは、デザインコラボレーション、循環型引き取りプログラム、製品寿命を延ばす長期スペアパーツ入手可能性など、複製が困難な資格情報から恩恵を受けます。エネルギー効率の高い生産と物流のアップグレードはコスト軽減を提供し、フルライフサイクル評価において顧客や契約バイヤーにますます見えるようになっている企業のサステナビリティ目標を支援します。専門店はこれらの物語を触覚的なデモンストレーションで演出でき、オンラインマーケットプレイスは可視化とサービス統合を活用して高額注文の摩擦を軽減します。成長が正常化するにつれて、価格層のポジショニングと検証済みサステナビリティがドイツ家庭用家具市場でのロイヤルティとリピート購入を維持する鍵となります。エコノミー層のドイツ家庭用家具市場シェアのリードは明確であり、プレミアムが主導するドイツ家庭用家具市場規模の拡大は引き続き職人技と耐久性の証明に依存します。

流通チャネル別:専門店がリードしながらオンラインが加速

家具専門店は2025年に43.63%のシェアを保持し、店内コンサルテーションとタッチの価値を確認しており、オンラインは拡張現実(AR)と3D計画がドイツ家庭用家具市場全体で主流となる中、2031年にかけて年平均成長率4.75%で最も速い成長を記録する見込みです。チャネルミックスは、デジタルツールがインスピレーションから購入までの経路を短縮することとバランスを取りながら、キッチンや張り地などの複雑なカテゴリーにおける体験主導の販売への耐久的なニーズを反映しています。配送・組み立てサービスを含むオムニチャネル統合を持つ小売業者は、大型商品のラストマイル実行を簡素化することで牽引力を高め続けています。ホームインプルーブメントチェーンは2025年初頭に回復の兆しを示しており、リノベーション活動が2024年の低水準から安定するにつれてDIY家具とセルフアセンブリカテゴリーを支えています。これらのブレンドアプローチは、ドイツ家庭用家具市場において買い手が閲覧し取引したい場所で出会うことで、断片化した市場でシェアを構築します。

デジタル設定ツールと可視化ツールは、フィットと仕上げの不確実性を軽減することでオンライン成長に勢いを加え、完全なオーダーメイドプロジェクトの複雑さなしに管理可能なカスタマイゼーションを可能にします。大型フォーマット小売業者はこれをショールーム体験で補完し、顧客がオンラインまたはアプリで最終決定する前に快適さと素材をテストできるようにし、両方の環境の長所を融合させます。自動化、保管密度、ルート電化における物流投資は信頼性とサステナビリティを高め、顧客満足度を向上させ、高額注文の返品を削減します。長期的には、バランスはオムニチャネルのデフォルトに傾き、ドイツ家庭用家具市場における現代の買い物行動に合ったオンライン計画とフルフィルメントに支えられた専門店主導の販売が行われます。専門店のドイツ家庭用家具市場シェアの優位性は維持されており、オンラインのドイツ家庭用家具市場規模の成長優位性は引き続きスムーズな計画とラストマイルサービスに結びついています。

地域分析

ドイツ南部は2025年の市場価値の38.21%を占め、さらなる成長が見込まれており、ミュンヘンとシュトゥットガルト周辺の富裕層ベースと、ドイツ家庭用家具市場での信頼性の高いフルフィルメントを可能にする密なサプライヤーネットワークを活用しています。この地域の高品質製造とデザインへの注力は、広範な需要が不均一な場合でも価格決定力を維持するのに役立ち、キッチンとバスルームのアップグレードはリノベーションサイクルにおける魅力的なアンカープロジェクトであり続けます。カテゴリーリーダーは、EU全体のトレーサビリティと耐久性への期待に沿った修理とスペアパーツのコミットメントに支えられた検証済み調達と長寿命デザインを強調しています。見本市周辺の観光客の流入と企業支出もプレミアム小売トラフィックと契約機会を支援し、ドイツ家庭用家具市場内でのその比重を強化しています。これらの属性はドイツ南部のリードを維持し、中規模およびプレミアム重視の企業の間でより安定した受注残に貢献します。

ドイツ東部は2031年にかけて年平均成長率5.2%で成長する見込みであり、地域の中で最も速い成長率です。可処分所得の増加とEU支援の改修プログラムが住宅アップグレードを促進し、以前は投資不足だったストックの買い替え需要を解放しています。二次都市への小売拡大は需要収束への信頼を示しており、ポーランドのサプライヤーと流通ハブへの物流リンクの改善に支えられています。この地域の価格感度はエコノミーとミドルレンジに傾く傾向がありますが、平均以上の成長は信頼できるサステナビリティ資格情報を持つ価値重視の品揃えに恩恵をもたらす複数年の正常化を示唆しています。自動化された統合ポイントとのクロスボーダールートを統合するサプライチェーンは、大型商品の配送基準を維持しながら効率的にこの地域にサービスを提供できます。これらのパターンは、ドイツ家庭用家具市場内で最も高い成長見通しを持つ地域でのオムニチャネルカバレッジとローカライズされたサービスの必要性を強化します。

ドイツ西部と北部は、成熟した小売フットプリントと省スペースデザインとデジタル計画ツールを好む密な都市中心部によって形成された混在した状況を示しています。ノルトライン=ヴェストファーレン州の家具クラスターは、プレミアム生産者が依存する熟練労働者のパイプラインを拡大するレーネの家具産業訓練工場などの職業訓練投資から恩恵を受けています。ドイツ北部は、本社拡張、物流センターでのロボティクスパイロット、信頼性を向上させ排出を削減するデポ電化イニシアチブを含むオットーグループに支えられた電子商取引インフラから恩恵を受けています。ベルリンとハンブルクは住宅および契約家具を指定するデザインと計画サービスのセンターであり続け、高品質なラストマイル実行と組み合わせることでオンラインディスカバリーを増幅させます。総じて、これらのダイナミクスはドイツ家庭用家具市場へのドイツ西部と北部からの安定した貢献を支えており、南部と東部の地域がシェアと成長のペースを設定しています。

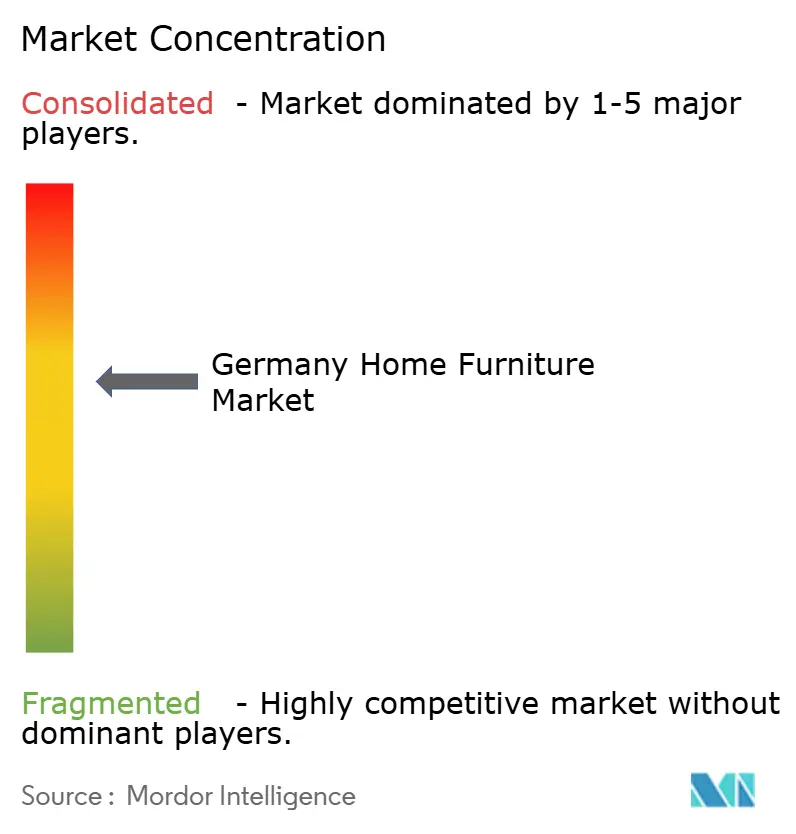

競合環境

競争の激しさは高く、ドイツ家庭用家具市場において幅広い生産者と小売業者が価格層とチャネルをまたいで競争しています。大規模企業の業界雇用は困難な2024年にもかかわらず相当な規模を維持しており、断片化はミドルマーケットで最も顕著で、多くの企業が限られた規模で事業を展開しています。物流、調達、オムニチャネル実行における規模の優位性は、より大きなショールームネットワークを統一された運営のもとに置いた統合の動きがあった1年の後、小売業を再形成しています。これらの資産は、3D可視化、AR対応ホーム計画、調整された配送・組み立てなどのサービスを拡大する全国チェーンを助け、これらは現在、高額カテゴリーの顧客ジャーニーに組み込まれています。その結果、ブランドの信頼とフルフィルメントの品質がドイツ家庭用家具市場全体での差別化を促進する、より要求の高い運営環境となっています。

プレミアムメーカーはデザインコラボレーション、循環型プログラム、パーツ入手可能性に依存して、住宅および契約用途の両方で顧客の長寿命と価値保持を強化します。キッチンリーダーはデュアルブランド戦略を維持してミドルと高額の買い手に対応しながら、運営コストと排出プロファイルを削減するエネルギー効率と物流に投資しています。小売マーケットプレイスはマーケットプレイスの幅を加えながら、従来は店舗訪問が必要だったカテゴリーの摩擦を取り除く組み立てと接続サービスを改善しています。ドイツ家庭用家具市場は、透明なサステナビリティ実践と利便性および信頼性の高いサービスを組み合わせるプレイヤーを報い、このアラインメントは現在、コアカテゴリーでシェアを維持するためのベースライン期待となっています。

2024年と2025年の戦略的な動きは、フットプリントの最適化、デジタル計画機能、物流の近代化に集中しました。例としては、大型フォーマットチェーンでのショールームネットワーク統合、ピッキングを加速し取り扱いの負担を軽減する物流自動化の展開、ルート効率を改善し運営排出を削減するEV充電容量への投資が挙げられます。ブランドはまた、精密木工と張り地における労働力不足に対処するためのトレーニングとスキル開発に投資し、職人的なノウハウの次世代への移転を強化しました。これらのステップは、ドイツ家庭用家具市場での持続的なパフォーマンスに不可欠な顧客体験を差別化しながら運営を安定させるのに役立ちます。

ドイツ家庭用家具業界リーダー

IKEA Germany

XXX Lutz

Höffner

Roller

Poco

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Ingkaグループ(IKEAの最大フランチャイジー)は、ドイツを含む家庭配送業務を改善するために、AIを活用した物流ソフトウェア企業Locusを買収しました。

- 2025年1月:オーストリアの家具大手XXXLutzは、ドイツ、チェコ共和国、スロバキアに約140店舗を持つ家族経営の小売業者Portaグループの買収を発表しました。Porta、Möbel BOSS、ASKO、Möbel Letzなどのブランドを含むこの取引は、独占禁止法の承認待ちであり、ドイツ市場でのXXXLutzの地位を強化します。

- 2024年11月:家具産業訓練工場がレーネに開設され、東ヴェストファーレン家具クラスターの熟練労働者ニーズに対応するために年間450名の参加者を収容できます。

- 2024年10月:Hermes Fulfilmentがポーランドのイウォヴァに268,000平方メートルの物流センターを開設し、ドイツへの大型商品の越境輸送能力を強化しました。

ドイツ家庭用家具市場レポートの範囲

ドイツの家庭用家具市場は、住宅用家具製品の製造、小売、およびオンライン販売を包含しています。ドイツ家庭用家具市場の完全な背景分析は、国民経済計算、経済、セグメント別の新興市場トレンドの評価、市場ダイナミクスの重要な変化、および市場概要を含み、本レポートでカバーされています。

ドイツ家庭用家具レポートは、製品(リビングルーム&ダイニング、ベッドルーム、キッチン、ホームオフィス、バスルーム、アウトドア、その他)、素材(木材、金属、プラスチック&ポリマー、その他)、価格帯(エコノミー、ミドルレンジ、プレミアム)、流通チャネル(ホームセンター、専門店、オンライン、その他)、地域(ドイツ北部、南部、西部、東部)によってセグメント化されています。

| リビングルーム&ダイニングルーム家具 |

| ベッドルーム家具 |

| キッチン家具 |

| ホームオフィス家具 |

| バスルーム家具 |

| アウトドア家具 |

| その他の家具 |

| 木材 |

| 金属 |

| プラスチック&ポリマー |

| その他 |

| エコノミー |

| ミドルレンジ |

| プレミアム |

| ホームセンター |

| 家具専門店 |

| オンライン |

| その他の流通チャネル |

| ドイツ北部 |

| ドイツ南部 |

| ドイツ西部 |

| ドイツ東部 |

| 製品別 | リビングルーム&ダイニングルーム家具 |

| ベッドルーム家具 | |

| キッチン家具 | |

| ホームオフィス家具 | |

| バスルーム家具 | |

| アウトドア家具 | |

| その他の家具 | |

| 素材別 | 木材 |

| 金属 | |

| プラスチック&ポリマー | |

| その他 | |

| 価格帯別 | エコノミー |

| ミドルレンジ | |

| プレミアム | |

| 流通チャネル別 | ホームセンター |

| 家具専門店 | |

| オンライン | |

| その他の流通チャネル | |

| 地域別 | ドイツ北部 |

| ドイツ南部 | |

| ドイツ西部 | |

| ドイツ東部 |

レポートで回答される主要な質問

ドイツ家庭用家具市場の現在の規模と2031年までの成長見通しは?

ドイツ家庭用家具市場の規模は2026年に208億2,000万米ドルであり、リノベーション活動、ハイブリッドワークのニーズ、サステナビリティ主導の購買に支えられ、年平均成長率3.02%で2031年までに241億6,000万米ドルに達すると予測されています。

ドイツでシェアと成長をリードする製品カテゴリーはどれですか?

リビングルームおよびダイニングルーム家具は2025年に29.12%のシェアでリードしており、キッチン家具はリノベーションサイクルと空間最適化の優先事項から2031年にかけて年平均成長率3.97%で最も速く成長するカテゴリーです。

最もパフォーマンスの高い流通チャネルはどれで、オンラインはどのくらいの速さで成長していますか?

家具専門店は店内コンサルテーションが依然として決定的であることから43.63%のシェアでリードしており、オンラインはARと3D設定ツールがコンバージョンを改善する中、2031年にかけて年平均成長率4.75%で最も速く成長するチャネルとして予測されています。

需要に最も貢献している地域はどこで、成長が最も強い地域はどこですか?

ドイツ南部は2025年に38.21%の最大シェアを保持し安定した成長を維持しており、ドイツ東部は可処分所得と改修プログラムが需要を押し上げる中、年平均成長率5.2%が予測される最も速い軌道を示しています。

最終更新日: