医療用家具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 53.70 十億米ドル |

| 市場規模 (2031) | 73.68 十億米ドル |

| 成長率 (2026 - 2031) | 6.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用家具市場分析

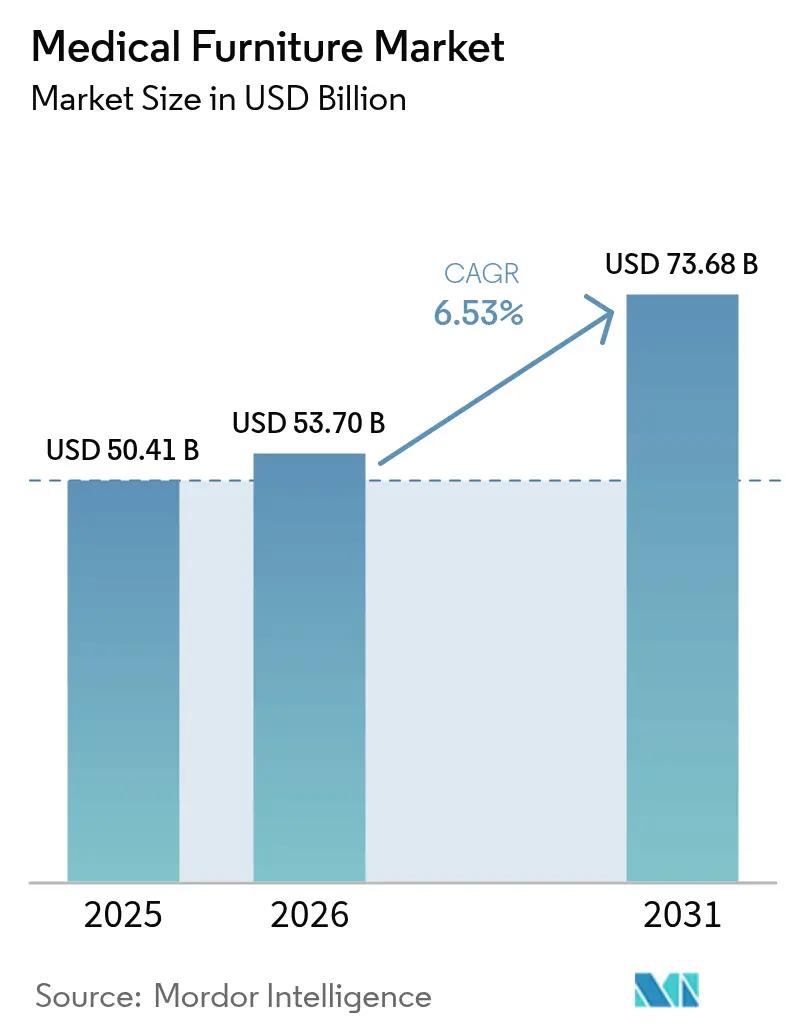

医療用家具市場規模は、2025年の504.1億米ドルから2026年には537.0億米ドルに成長し、2026〜2031年の年平均成長率6.53%で2031年までに736.8億米ドルに達すると予測されています。

高齢化人口、慢性疾患有病率の上昇、および交換サイクルの短縮が基礎需要を支える一方、アジア、中東、南米における病院建設プログラムが手動システムを迂回するグリーンフィールド需要を創出しています。北米および欧州の急性期医療提供者は、介護者の負傷を削減し、ベッド稼働状況データを電子カルテに連携させるため、旧来のベッドを電動・スマートモデルへ更新しており、遠隔リハビリテーションに対する診療報酬の拡充が資本予算の一部を在宅環境に適した軽量・モジュール型製品ラインへと振り向けています。半導体不足、サステナビリティ対応コスト、および長期介護診療報酬の不均一さが逆風となっているものの、ベンダーはソフトウェアサブスクリプションと使用量連動型ファイナンスを組み合わせることで初期資本支出を運営費に転換し、これらの圧力を緩和しています。上位5社の世界売上高シェアが40%未満にとどまるため競争強度は中程度であり、抗菌コーティングやリース・トゥ・オウン型ファイナンスを提供する地域専門業者が参入できる余地が残されています。

主要レポートのポイント

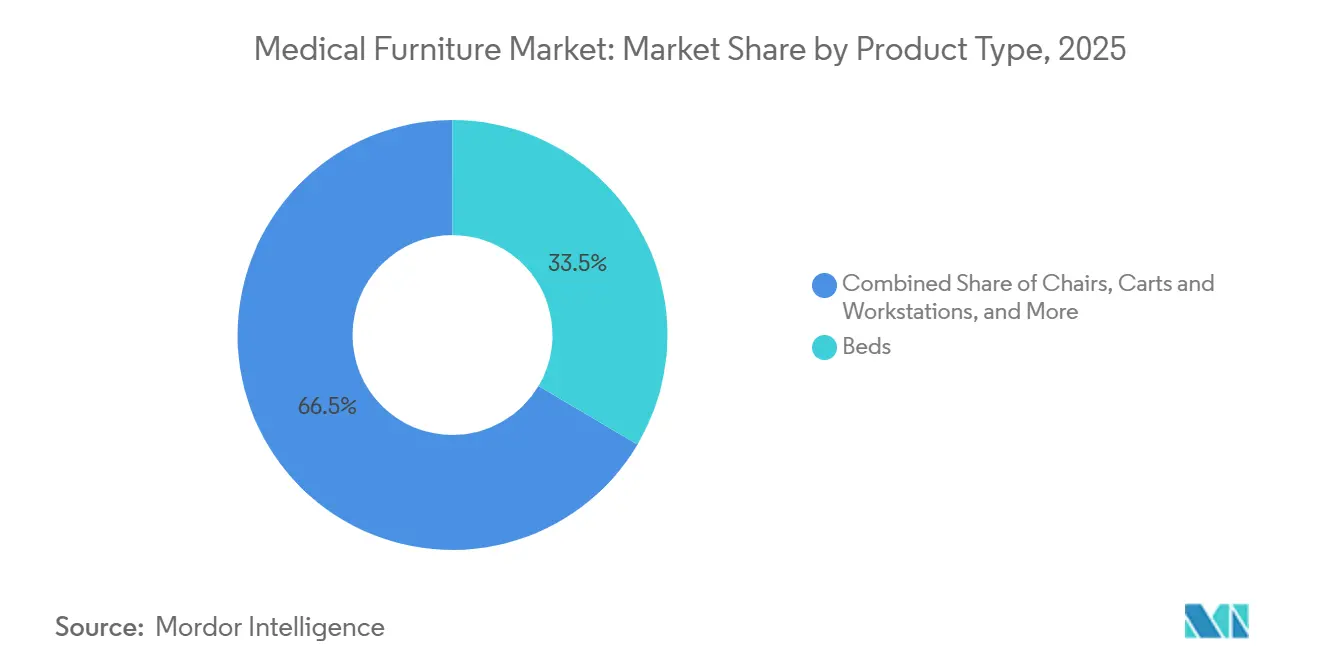

- 製品タイプ別では、ベッドが2025年の医療用家具市場シェアの33.55%を占めてトップとなり、モジュール型・特殊ラインは2031年にかけて年平均成長率9.85%で拡大する見通しです。

- 電源・接続性別では、セミ電動モデルが2025年の医療用家具市場規模の34.53%を占めましたが、完全スマート・IoT対応製品は2026〜2031年にかけて年平均成長率11.75%を記録すると予測されています。

- 取引モデル別では、資本購入が2025年売上高の70.15%を占めて主流となっているものの、パンデミック対応義務を背景にサージ・短期レンタルが年平均成長率10.82%で拡大しています。

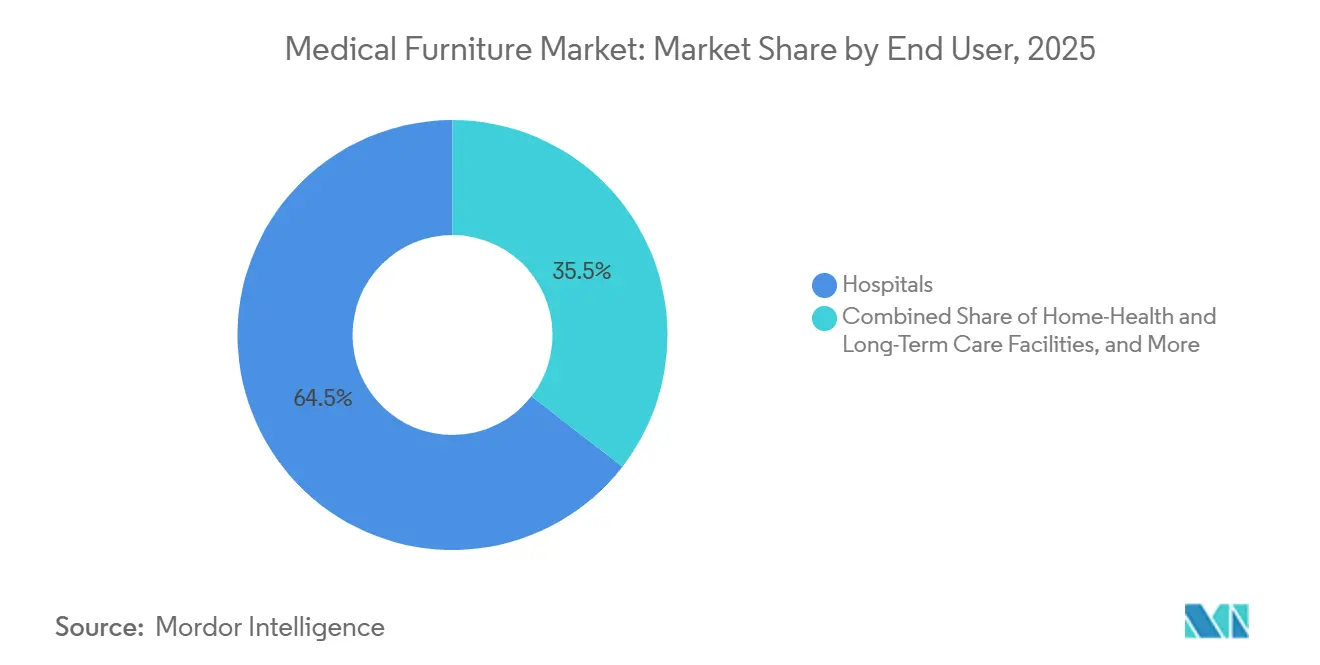

- エンドユーザー別では、病院が2025年出荷量の64.52%を消費しており、在宅医療・長期介護チャネルは2031年にかけて年平均成長率8.12%で成長すると予測されています。

- 流通チャネル別では、直接入札・機関販売が2025年売上高の58.55%を占めましたが、電子商取引・デジタルカタログは2031年にかけて年平均成長率11.72%で拡大しています。

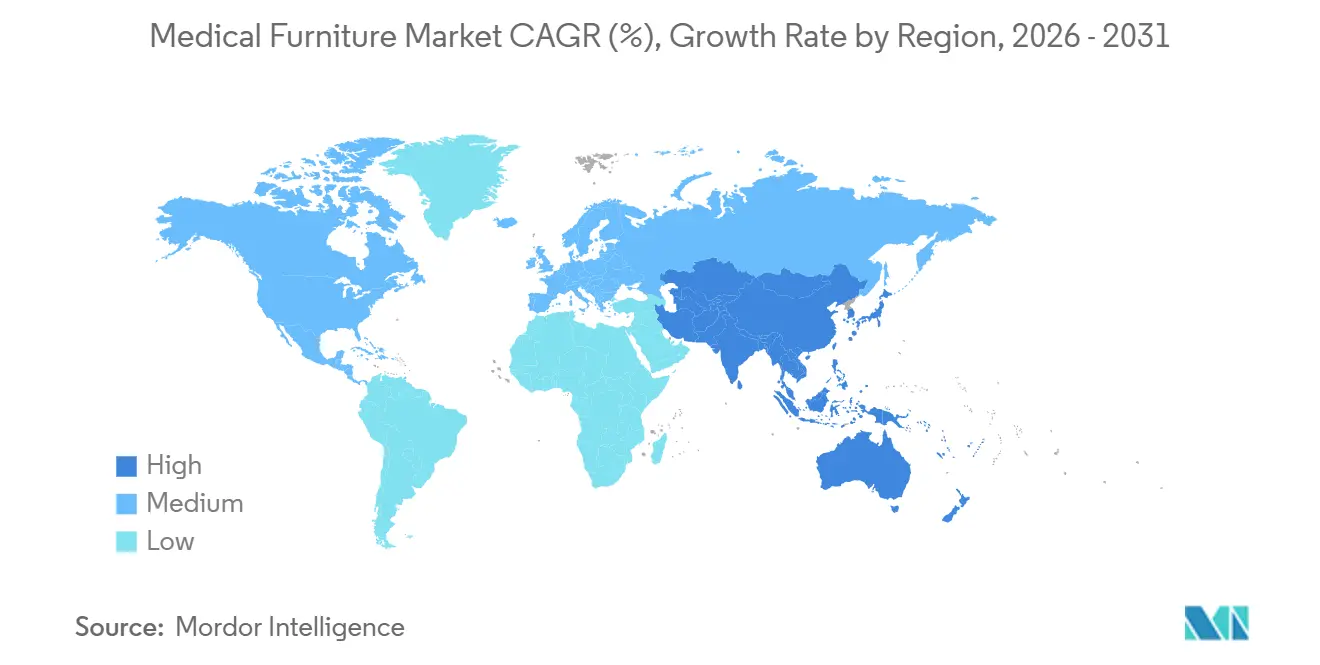

- 地域別では、北米が2025年に売上高の36.55%を獲得しましたが、アジア太平洋地域が2031年にかけて年平均成長率7.72%で最も速い地域成長を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療用家具市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と慢性期医療需要の急増 | +1.2% | 日本、欧州、北米に急性的な影響を持つグローバル規模 | 長期(4年以上) |

| 病院建設パイプラインの拡大 | +1.5% | アジア太平洋地域中心(中国、インド)、中東・アフリカおよび南米への波及 | 中期(2〜4年) |

| 在宅医療・遠隔リハビリへの急速なシフト | +0.9% | 北米・欧州、都市部アジア太平洋地域で台頭 | 中期(2〜4年) |

| 電動・スマートベッドへのグローバルな転換 | +1.3% | 北米・西欧主導のグローバル規模 | 中期(2〜4年) |

| AI駆動のフリート最適化契約 | +0.7% | 北米、欧州・オーストラリアでのパイロット展開 | 短期(2年以内) |

| 抗菌表面義務化 | +0.6% | 欧州・北米で規制推進のグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口と慢性期医療需要の急増

65歳以上の人口が病院ベッドの増加ペースを上回り、汎用在庫を逼迫させるとともに、転倒リスクプロトコルに準拠した肥満対応フレーム、圧力再分散サーフェス、サイドレールへの需要を高めています。非感染性疾患が世界の死亡原因の74%を占め、平均在院日数が歴史的水準を大幅に超えているため、医療提供者は介護者の筋骨格系損傷を最小化する電動アーティキュレーション機能を備えたベッドへの更新を進めています。日本では、75歳以上の市民が2030年までに総人口の20%を占めるようになり、JIS T 9254安全基準を満たす調整可能な在宅介護ベッドを補助する都道府県プログラムが推進されています[1]厚生労働省、「介護保険制度」、MHLW.GO.JP。そのためベンダーは、技術リテラシーが限られた高齢ユーザーに対応するため、使いやすいペンダントコントロール、大型ディスプレイ、音声コマンドを設計に取り入れています。

病院建設パイプラインの拡大

インド、中国、ブラジルにおける政府の資本プログラムが数百の新規地区・三次病院の建設に資金を提供しており、従来の入札サイクルを凌駕する調達量を生み出し、大規模なフレームワーク契約を確保しています。インドの保健省は157の新規医科大学の建設に着手しており、それぞれ300〜500床を必要とし、2028年までに5万床以上の医療用家具に相当します[2]保健家族福祉省、「医学教育インフラ」、MOHFW.GOV.IN。中国は2027年までに郡レベルで約120万床を追加する予定であり、省レベルの入札ではセミ電動家具をデフォルトの基準として規定しています。このような規模は、グローバルベンダーに現地組立ラインの設置を促す一方、国内の中小サプライヤーも優先調達ルールの恩恵を受けています。

在宅医療・遠隔リハビリへの急速なシフト

遠隔モニタリングに対する診療報酬の拡充により、バイタルサインおよび在床状況データをストリーミングする調整可能ベッドが米国メディケアの支払い対象として認められるようになりました。2025年の欧州連合指令はさらに、加盟国に対して72時間以内に退院した患者向けの在宅介護家具の短期レンタルをカバーするよう義務付け、転倒検知センサーを内蔵したコンパクトなリフトチェアやオーバーベッドテーブルへの需要を触媒しています。メーカーは、臨床機能と美観的なヘッドボードを分離するモジュール型フレームで対応しており、同一シャーシが住宅安全基準に違反することなく病院と居室の両方に対応できるようにしています。

電動・スマートベッドへのグローバルな転換

病院は手動・セミ電動ユニットを、体重・姿勢・サイドレールデータを電子カルテに送信する完全電動・IoT対応フレームへと更新しています。米国食品医薬品局(FDA)は2024年に37件の新規電動ベッドモデルを承認しており、前年比22%増となっており、スマート機能へのサプライヤーの注力を裏付けています。2025年に公表された改訂版IEC 60601-2-52規格は、ネットワーク接続ベッドに対してより厳格な電磁適合性試験を課しており、開発コストは上昇するものの病院のITセキュリティを確保しています。アクチュエーター価格の低下とフィールドアップグレードキットにより、病院はベース構造を交換することなくセミ電動フレームを完全電動仕様に転換できるようになっています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な家具に対する高い資本支出 | -0.8% | 低・中所得地域で深刻なグローバル規模 | 中期(2〜4年) |

| 長期介護における診療報酬の不均一さ | -0.5% | 北米、米国メディケイドプログラム全体で断片的 | 長期(4年以上) |

| サステナビリティ対応コストの急増 | -0.4% | 欧州・北米、アジア太平洋地域でも台頭 | 短期(2年以内) |

| スマート家具向けプリント基板チップ不足 | -0.6% | アジア太平洋地域の製造拠点でサプライチェーンのボトルネックが発生するグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な家具に対する高い資本支出

完全電動またはスマートベッドは手動製品と比較して150%〜300%高価になる場合があり、予算が限られた農村病院や重要アクセス施設は営業利益率が2%を下回ると購入を先送りします。ベンダーはリース・トゥ・オウンプランや使用量連動型価格設定で対抗していますが、多くの医療提供者はこれらのモデルが求める信用格付けを持っていません。資本不足は、季節的な症例変動に直面する外来手術センターでの導入も制限しています。

長期介護における診療報酬の不均一さ

米国の複数の州のメディケイドプログラムでは、特定の呼吸器疾患または心疾患に対して処方された場合を除き、ベッドおよびリフトチェアを耐久性医療機器リストから除外しています。欧州の制度ではインフレを下回る水準で在宅介護ベッドを償還しており、長期介護事業者はスマートアップグレードを自己負担でカバーせざるを得ません。この資金ギャップが介護施設における電動・IoTユニットの普及を遅らせており、施設は代わりに人員配置と医薬品に予算を集中させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:特殊・モジュール型ラインがギャップを縮小

ベッドは2025年売上高の33.55%を占め、医療用家具市場で最大のセグメントとなっています。集中治療室向けバリアントは自動回転機能と統合スケールを備え、汎用フレームの約3倍の価格を誇ります。しかし、モジュール型精神科・小児科ユニットは、行動医療・小児病院が専用病棟を開設するにつれて年平均成長率9.85%で成長すると予測されています。自傷防止家具はジョイント・コミッション(Joint Commission)の精神科安全規則に準拠しており、小児科モデルは遊び心のあるヘッドボードとモジュール型収納を統合して家族の宿泊を容易にしています[3]薬物乱用・精神保健サービス局、「精神科ボーディングデータ」、SAMHSA.GOV。

椅子、カート、キャビネット、移動補助具がポートフォリオを補完しています。診察椅子と透析椅子はスペースが限られた外来クリニックで主流となっています。バーコードスキャナーを内蔵したモバイルカートは、投薬管理安全プログラムの波に乗っています。肥満対応ベッドは、2024年に成人の16%に達した肥満有病率の上昇に対応するため、強化されたアクチュエーターとより広いフレームを提供しています。オーバーベッドテーブルや患者用リフトなどのアクセサリーは、在宅医療の普及により安定した成長を享受しています。

電源・接続性別:スマートアップグレードがセミ電動リーダーを凌駕

セミ電動モデルは2025年に売上高の34.53%を占めましたが、病院のITチームがHL7 FHIR統合ロードマップを完了すれば、スマート製品は年平均成長率11.75%で上昇するでしょう。スマートユニットはAIフリート管理プラットフォームに必要なリアルタイムデータを送信し、米国の12病院を対象とした研究によれば患者の待ち時間を18%削減します。手動家具は断続的な電力供給の市場では存続しますが、バッテリーバックアップモジュールが安価になるにつれてシェアを譲ることになるでしょう。

電動・IoTモデルは、予測的圧力マッピングが院内褥瘡の発生を防ぐのに役立つため、集中治療ベッドでますます必須となっており、これは米国の価値連動型購入ペナルティに関連する指標です。完全スマートベッドに関連する医療用家具市場規模は、FDAの新ガイダンスで義務付けられたサイバーセキュリティ認証がデフォルトの入札要件となるにつれて拡大すると見込まれています。専任のセキュリティチームとソフトウェアパートナーを持つベンダーがこのプレミアムセグメントを獲得するうえで最も有利な立場にあります。

取引モデル別:レンタルの勢いが継続

資本所有が2025年取引の70.15%を占めましたが、サージ・短期レンタルは予測期間を通じて年平均成長率10.82%で加速するでしょう。米国連邦政府は州の医療サージ対応能力に5億米ドルを充当し、短期機器リースを明示的に認めています。インフルエンザシーズンの急増や予期せぬアウトブレイクに直面する病院にとって、30〜90日間のレンタルは低稼働月における未使用資産を回避できます。

長期リースは症例ミックスが変動する外来手術センターに適しており、運転資本のための現金を温存します。一方、大規模な統合型デリバリーネットワークは依然として直接購入を好む傾向があります。これは、院内の生物医学チームが10年間にわたってメンテナンスを償却でき、ベッド1台あたりのライフタイムコストをレンタルより低く抑えられるためです。医療用家具市場は、パンデミックの教訓が調達方針を形成する中、柔軟性と所有経済性のバランスを取り続けています。

エンドユーザー別:在宅医療施設が最高成長を記録

病院は2025年の世界出荷量の64.52%を占め、膨大なベッド数と交換サイクルを反映しています。しかし、在宅医療・長期介護チャネルは、エイジング・イン・プレース政策が浸透するにつれて2031年にかけて年平均成長率8.12%で成長する見通しです。米国の在宅医療機関は、調整可能ベッドを含む遠隔モニタリングバンドルをメディケアに請求できるようになり、臨床グレードの家具が居室に導入される規制変更が生じています。

リハビリセンターと理学療法ユニットは、段階的な移動訓練のためにチルトテーブルと平行棒を重視しています。軍の野戦病院はNATO輸送試験に準拠した堅牢なフレームを調達しており、アルミニウム合金とクイックフォールドレッグが展開時間を短縮するニッチ市場を形成しています。医療用家具市場はケア環境をまたいで分散しており、一つのシャーシを複数の環境に適応させられるサプライヤーが規模の優位性を獲得しています。

流通チャネル別:電子商取引が入札優位性に食い込む

直接入札・機関契約は依然として2025年売上高の58.55%を占めており、複数年のサービスバンドルに支えられています。しかし、調達担当者が正式なRFP発行前にオンラインでベンダーを選定するケースが増えるにつれ、電子商取引・デジタルカタログは年平均成長率11.72%を記録すると予測されています。米国一般調達局(GSA)は現在、MASスケジュールの下でオンラインカタログを運営しており、連邦政府の購買担当者が数クリックでISO 60601認証を比較できるようにしています。

ディーラーネットワークは、インターネット普及率が低く対面デモが重要な農村地域では依然として不可欠です。しかし、若い購買担当者が台頭するにつれ、デジタルリサーチの習慣が中間業者のマージンを侵食し続けるでしょう。医療用家具市場は、大規模システム向けの入札プレイブックと中小クリニックや海外バイヤー向けのウェブストアフロントを維持するオムニチャネル戦略を持つサプライヤーを優遇しています。

地域分析

北米は2025年売上高の36.55%を占めており、接続型ベッドを償還するメディケア・アドバンテージプランと強い更新需要が背景にあります。米国の病院ベッドの約60%が現在10年以上の使用年数を超えています。カナダの州はグループ購買契約を活用して延長保証を確保しており、米国ベンダーがメキシコに設立した工場はリードタイムを短縮し、輸送割増料金を回避しています。

アジア太平洋地域は2031年にかけて年平均成長率7.72%で最も速い地域成長を記録すると予測されています。中国だけで2027年までに郡レベルの病院ベッドを120万床追加する計画があります。インドの医科大学拡充は年間5万床を超える需要を生み出しています。JIS規格を満たす在宅介護ベッドに対する日本の都道府県補助金は、高齢化人口動態が住宅需要を押し上げる様子を示しています。オーストラリアと韓国は、HL7対応家具を必要とするスマート病院パイロットの拠点となっており、長期的な電動化を強化しています。

欧州は規制更新サイクルに牽引された緩やかな成長を示しています。2025年の欧州連合医療機器規則(EU MDR)再認証期限により、更新された技術文書を持たない2017年以前の在庫を廃棄することが病院に求められています。ドイツと英国は、複数国のサポートチームを持つベンダーを優遇する集中入札を活用しています。中東では、湾岸協力会議(GCC)諸国がメディカルツーリズムの旗艦施設向けにスマートICUベッドを仕様化している一方、サハラ以南の保健省は予算上の理由から手動・セミ電動ラインに留まっています。ブラジルは2024年に医療サービスが不足している地域の病院設備に42億レアル(8億4,000万米ドル)を充当し、輸入関税を回避するメーカーを支援する現地組立条件を設けています。

競合状況

医療用家具市場は中程度の集中度にあり、上位5社が世界売上高の相当なシェアを占める一方、地域企業の長いテールがニッチなニーズに対応しています。ティア1ベンダーは、半導体や仕上げ材の不足に対するヘッジとして、社内アクチュエーター組立とパウダーコーティングを備えた垂直統合型施設を運営しています。彼らはベッドステータスダッシュボード、予測メンテナンスアラート、AIベースの割り当てアルゴリズムなどのソフトウェアレイヤーを追加し、ベッドをデータ生成装置に変換しています。Strykerは2024年に圧力マッピングセンサーと転倒予測ソフトウェアに関する12件の米国特許出願を行いました。Getingeは、交換可能なサイドレールと患者用リフトアドオンを受け入れるモジュール型ICUフレームに関する欧州特許を取得しました。

ディスラプターはホワイトスペースを活用しています。行動医療専門業者はジョイント・コミッション規則に準拠した自傷防止フレームを設計しており、電子商取引ネイティブブランドは直接販売を行い、低いマージンとグローバルリーチを交換しています。IEC 60601-2-52認証とFDAサイバーセキュリティ承認を取得した企業は、未認証機器を拒否する病院のプレミアムセグメントに参入しています。欧州連合医療機器規則(EU MDR)とISO 13485品質システム監査が参入コストを引き上げるため、低コスト参入者は苦戦しています。

2025年の主要な戦略的動向としては、Strykerによる中堅病院をターゲットとしたProCeedベッドの発売(シンプルさとアップグレード可能なコントロールモジュールを組み合わせたもの)、およびCatholic Medical CenterによるIoT対応ベッドに資本の一部を充当する1億米ドルのインフラプログラムが挙げられます。ベンダーはますますハードウェア、ソフトウェア、5年間のメンテナンスをサブスクリプション契約にバンドルし、キャッシュフローを安定させ、更新まで競合他社を締め出しています。

医療用家具産業リーダー

Stryker Corporation

Getinge AB

Baxter International Inc. (Hill-Rom)

LINET Group SE

Paramount Bed Holdings

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Catholic Medical Centerは次世代ベッドを含む施設アップグレードおよびコネクテッドケア技術に約1億米ドルを投資しました。

- 2025年2月:Strykerは複数のケア環境にわたる使いやすさと機能拡張性を重視したProCeed病院ベッドを発売しました。

世界の医療用家具市場レポートの調査範囲

本レポートの調査範囲として、医療用家具には病院や医療環境で使用されるあらゆる種類の椅子、ベッド、その他の家具が含まれます。医療用家具は通常、実用性、耐久性、人間工学、および美観に基づいて購入されます。

医療用家具市場は、製品カテゴリー、電源・接続性オプション、レンタル対所有の選択肢、エンドユーザー、流通チャネル、および地理的地域によってセグメント化されています。製品カテゴリーには、汎用ベッド、ICU・集中治療ベッド、小児科ベッド、産科ベッド、肥満対応ベッド、電動・スマートベッドなどのベッドが含まれます。椅子はさらに診察椅子、治療・透析椅子、リクライナー・リフトチェアに細分化されます。カート・ワークステーションには投薬カート、救急・クラッシュカート、麻酔カート、コンピューティングワークステーションが含まれます。収納ソリューションは滅菌キャビネット、ベッドサイドキャビネット、器具キャビネット、セキュア薬品キャビネットで構成されます。テーブル・スツールには診察台、手術台、画像診断台が含まれます。移動・支援アクセサリーはオーバーベッドテーブル、点滴スタンド・ポール、患者用リフト・移乗補助具、便器・歩行器で構成されます。特殊家具には行動医療家具、小児科専用家具、抗菌コーティングラインが含まれます。電源・接続性オプションは手動、セミ電動、完全電動、スマート・IoT対応に分類されます。レンタル対所有の選択肢には資本購入、長期リース、サージ・短期レンタルが含まれます。エンドユーザーは病院、外来手術・専門クリニック、在宅医療・長期介護施設、リハビリ・理学療法センター、軍・野戦病院にセグメント化されています。流通チャネルには直接入札・機関販売、販売代理店・ディストリビューター販売、電子商取引・デジタルカタログが含まれます。地理的地域は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記のセグメントについて金額(米ドル)で提供されます。

| ベッド | 汎用ベッド |

| ICU・集中治療ベッド | |

| 小児科ベッド | |

| 産科ベッド | |

| 肥満対応ベッド | |

| 電動・スマートベッド | |

| 椅子 | 診察椅子 |

| 治療・透析椅子 | |

| リクライナー・リフトチェア | |

| カート・ワークステーション | 投薬カート |

| 救急・クラッシュカート | |

| 麻酔カート | |

| コンピューティングワークステーション | |

| キャビネット・収納 | 滅菌キャビネット |

| ベッドサイドキャビネット | |

| 器具キャビネット | |

| セキュア薬品キャビネット | |

| テーブル・スツール | 診察台 |

| 手術台 | |

| 画像診断台 | |

| 移動・支援・アクセサリー | オーバーベッドテーブル |

| 点滴ポール・スタンド | |

| 患者用リフト・移乗補助具 | |

| 便器・歩行器 | |

| モジュール型・特殊家具 | 行動医療家具 |

| 小児科専用家具 | |

| 抗菌コーティングライン |

| 手動 |

| セミ電動 |

| 完全電動 |

| スマート・IoT対応 |

| 資本購入 |

| 長期リース |

| サージ・短期レンタル |

| 病院 |

| 外来手術・専門クリニック |

| 在宅医療・長期介護施設 |

| リハビリ・理学療法センター |

| 軍・野戦病院 |

| 直接入札・機関販売 |

| 販売代理店・ディストリビューター販売 |

| 電子商取引・デジタルカタログ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ベッド | 汎用ベッド |

| ICU・集中治療ベッド | ||

| 小児科ベッド | ||

| 産科ベッド | ||

| 肥満対応ベッド | ||

| 電動・スマートベッド | ||

| 椅子 | 診察椅子 | |

| 治療・透析椅子 | ||

| リクライナー・リフトチェア | ||

| カート・ワークステーション | 投薬カート | |

| 救急・クラッシュカート | ||

| 麻酔カート | ||

| コンピューティングワークステーション | ||

| キャビネット・収納 | 滅菌キャビネット | |

| ベッドサイドキャビネット | ||

| 器具キャビネット | ||

| セキュア薬品キャビネット | ||

| テーブル・スツール | 診察台 | |

| 手術台 | ||

| 画像診断台 | ||

| 移動・支援・アクセサリー | オーバーベッドテーブル | |

| 点滴ポール・スタンド | ||

| 患者用リフト・移乗補助具 | ||

| 便器・歩行器 | ||

| モジュール型・特殊家具 | 行動医療家具 | |

| 小児科専用家具 | ||

| 抗菌コーティングライン | ||

| 電源・接続性別 | 手動 | |

| セミ電動 | ||

| 完全電動 | ||

| スマート・IoT対応 | ||

| レンタル対所有別 | 資本購入 | |

| 長期リース | ||

| サージ・短期レンタル | ||

| エンドユーザー別 | 病院 | |

| 外来手術・専門クリニック | ||

| 在宅医療・長期介護施設 | ||

| リハビリ・理学療法センター | ||

| 軍・野戦病院 | ||

| 流通チャネル別 | 直接入札・機関販売 | |

| 販売代理店・ディストリビューター販売 | ||

| 電子商取引・デジタルカタログ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の医療用家具市場規模はどのくらいですか?

医療用家具市場規模は2026年に537.0億米ドルとなり、2025年の504.1億米ドルから拡大しています。

2031年にかけての医療用家具の予測CAGRはどのくらいですか?

世界売上高は2026年から2031年にかけて年平均成長率6.53%で拡大すると予測されています。

最も速く成長する地域はどこですか?

アジア太平洋地域は中国とインドの病院建設プログラムに牽引され、年平均成長率7.72%を記録すると予測されています。

現在の売上高をリードする製品セグメントはどれですか?

ベッドが首位を占め、医療用家具市場の2025年売上高の33.55%を獲得しています。

スマートベッドが普及している理由は何ですか?

病院は在床状況と体重データを電子カルテに送信するIoT対応フレームを求めており、患者の待ち時間を削減し介護者の負傷を軽減しています。

最終更新日: