GCCジェネラルアビエーション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2019 - 2024 |

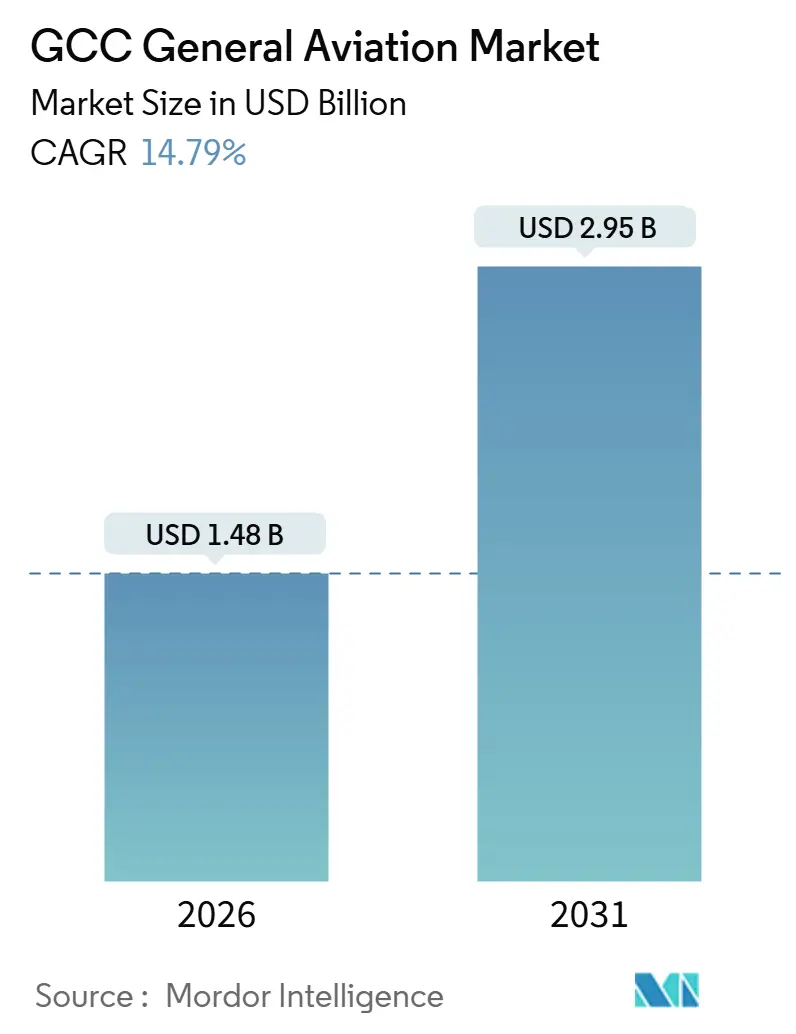

| 市場規模 (2026) | 1.48 十億米ドル |

| 市場規模 (2031) | 2.95 十億米ドル |

| 成長率 (2026 - 2031) | 14.79% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCCジェネラルアビエーション市場分析

GCCジェネラルアビエーション市場は、2025年の12.4億米ドルから2026年には14.8億米ドルへと成長し、2026年から2031年にかけて14.79%のCAGRで、2031年までに29.5億米ドルに達すると予測されています。ドバイのアル・マクトゥーム国際空港拡張などのインフラ大型プロジェクトと、ソブリン・ウェルス・ファンドの資本が組み合わさり、UAE、サウジアラビア、カタール、オマーン、クウェート、バーレーン全域で滑走路、エプロン、固定基地運営者(FBO)施設が整備されました。サウジアラビアが外国チャーター事業者による国内路線の運航を認める決定を含む規制の自由化により、既存の参入障壁が崩れ、国境を越えたチャーター需要が促進されています。同地域の超富裕層個人(UNHWI)人口は増加を続けており、UAEは2024年末までに6,700人の富裕層の純流入を記録し、大型キャビン・超長距離ジェット機の需要拡大を加速させています。さらに、数十億ドル規模の購入コミットメントに支えられた電動垂直離着陸(eVTOL)ソリューションの早期導入により、GCCは先進的な航空モビリティの実証地として位置づけられています。

レポートの主要な知見

- 航空機タイプ別では、ビジネスジェットがGCCジェネラルアビエーション市場をリードし、2025年の市場シェアの67.24%を占めました。一方、eVTOLプラットフォームは2031年にかけて17.21%のCAGRで拡大すると予測されています。

- 推進方式別では、従来型ピストンおよびタービン動力装置が2025年のGCCジェネラルアビエーション市場規模の87.65%を占め、全電動システムは2031年にかけて18.64%のCAGRで成長すると予測されています。

- 所有モデル別では、完全私的所有が2025年のGCCジェネラルアビエーション市場の41.16%のシェアを保持し、チャーターおよびエアタクシーの活動は2031年にかけて15.45%のCAGRで成長すると予測されています。

- エンドユーザー別では、ビジネス・法人輸送が2025年のGCCジェネラルアビエーション市場規模の48.78%を占め、救急医療サービスは2031年にかけて15.82%のCAGRで成長すると予測されています。

- 地域別では、UAEが2025年のGCCジェネラルアビエーション市場の38.01%のシェアを獲得し、サウジアラビアは2026年から2031年にかけて16.27%のCAGRで最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

GCCジェネラルアビエーション市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 政府主導の空港およびジェネラルアビエーションインフラ拡張 | +4.1% | サウジアラビア、UAE、オマーン | 長期(4年以上) |

| 大型キャビンおよび超長距離ビジネスジェットへの需要増大 | +3.2% | UAE、サウジアラビア、カタール | 中期(2〜4年) |

| 地域ジェネラルアビエーションハブとしてのドバイの台頭 | +2.8% | UAE、カタールおよびバーレーンへの波及 | 短期(2年以内) |

| 専用ジェネラルアビエーション空港およびターミナルの拡張 | +2.3% | サウジアラビア、UAE | 長期(4年以上) |

| ジェネラルアビエーション規制およびFBOライセンスの自由化 | +1.9% | サウジアラビア、UAE、クウェート | 中期(2〜4年) |

| eVTOLおよび先進的エアモビリティ開発ロードマップの台頭 | +1.6% | UAE、サウジアラビア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大型キャビンおよび超長距離ビジネスジェットに対する需要の高まり

法人バイヤーおよびUNHWIは、ドバイまたはリヤドからロンドン、ニューヨーク、シンガポールへのノンストップ飛行が可能な航空機を好みます。カタール・エグゼクティブはすでにガフストリームG700を6機運航しており、2026年初頭までにさらに4機を追加する計画です。ガルフストリームは中東を拠点とする120機以上のジェット機をリストアップしており、18〜24ヶ月の納期は持続的な受注残圧力を示しています。[1]Gulfstream Aerospace、「中東市場プレゼンスおよび納期タイムライン」、gulfstream.com ロイヤルジェットはエアバスACJ320neoを3機発注し、6機のオプションを保有しており、プレミアム狭胴機のニッチ市場を拡大しています。ハブ・アンド・スポーク型の地理的条件、長い飛行距離、VIPキャビンへの期待から、スーパーミッドサイズ機の関連性は低く、ナスジェットなどの事業者はG650/G700ファミリーへの集中投資を進めています。

政府主導の空港およびジェネラルアビエーションインフラの拡充

サウジアラビアは2030年までにジェネラルアビエーション活動で20億米ドルの収益創出を目指し、6つの専用ジェネラルアビエーション空港の予算を計上しています。ドバイのアル・マクトゥーム・プロジェクトはFBO容量を3倍に拡大し、ビジネスジェット向けの専用ランプスペースを確保します。ジェテックスは2024年にレッドシー・インターナショナルで初のFBOを開設し、ビジョン2030のもとで5つの新たな航空ゲートウェイを全国展開する取り組みの始まりを告げました。[2]Jetex、「レッドシー国際空港FBOオープニング」、jetex.com ファルコン・アビエーション・サービスは、アル・マクトゥームに13,705平方メートルのMROハンガー建設に1億米ドルを投じることを約束しています。オマーンの民間航空規制当局は、外国航空機の許可処理時間を14日間から72時間に短縮し、ドバイおよびドーハからの通過トラフィックを誘致しています。

地域ジェネラルアビエーションハブとしてのドバイの台頭

ドバイ・サウスは2024年に17,891回の運航を記録し、前年比7%増となり、2026年末までに18,000回を目指しています。エグゼクジェットは2024年12月に同空港に旗艦FBOを開設し、2025年1月にはグローバル7500のメンテナンスに関する欧州航空安全機関の承認を取得しました。DCアビエーション・アル・フッタイムは2025年10月に管理・チャーターポートフォリオを9機に拡大し、エア・エリートネットワークに加盟することで240以上の拠点での相互ハンドリングを確保しました。ドバイ民間航空局は通常48時間以内にジェネラルアビエーション許可を発行しており、他地域でしばしば必要とされる1週間の承認期間とは対照的です。ジェテックスとライト・エレクトリックは、ドバイを起点に30か所以上のFBOで電動航空機の充電設備を展開しており、2028年までにハイブリッド電動ビジネスジェットサービスの実現を目指しています。

ジェネラルアビエーション規制およびFBOライセンスの自由化

サウジアラビアは2025年5月に国内路線を外国チャーター事業者に開放しました。ビスタ・グローバルは直ちに承認を取得し、リヤド-ジェッダ路線およびリヤド-ダンマーム路線を運航しています。UAEは2024年にCAR-66規則を整備し、欧州ライセンスを認定することで、有資格エンジニアの流入を容易にしました。クウェートの民間航空総局はFBOライセンスの処理期間を90日間に短縮し、資本要件を40%削減したことで、2025年初頭に3社の新規申請者を引き付けました。バーレーンは2024年に段階的許可システムを導入し、小規模機体を保有する事業者の参入コストを引き下げました。

制約の影響分析*

| 制約要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 有資格パイロットおよび整備要員の不足 | -2.1% | GCC全域、特にサウジアラビアおよびUAEにおいて深刻 | 短期(2年以内) |

| 主要空港における空域混雑とスロット制約 | -1.4% | UAE(ドバイ、アブダビ)、サウジアラビア(リヤド)、カタール(ドーハ) | 短期(2年以内) |

| 高い運用コストおよび所有コスト | -1.2% | GCC全域 | 中期(2〜4年) |

| 航空機の引き渡しおよびスペアパーツに影響するサプライチェーンの遅延 | -0.9% | GCC全域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

有資格パイロットおよび整備要員の不足

The Boeing Companyは、中東が2043年までに46,000人のパイロットと62,000人の技術者を必要とすると予測していますが、地域の飛行訓練校が毎年卒業させる専門家は約750人にとどまっています。[3]Boeing、「中東向けパイロットおよび技術者予測2024年〜2043年」、boeing.com エミレーツ航空だけでも今後5年間で5,000人のパイロットを採用する計画でありビジネスジェット事業者は高給を提示せざるを得ない状況です。ホライゾン・インターナショナル・フライト・アカデミーは年間250人の訓練生を輩出し、サウジ・アビエーション・クラブは約500人の学生を訓練していますが、毎年必要とされる1,200人のパイロットには遠く及びません。MROショップも同様の人材不足に直面しており、CAR-66改革にもかかわらず、外国人エンジニアはビザ取得に最大12ヶ月を要しています。欧州および北米からの乗員付きウェットリースが短期的な不足を補っていますが、湾岸事業者の時間当たりコストを20%〜30%引き上げています。

主要空港における空域混雑とスロット制約

ドバイ国際空港は2024年に9,230万人の旅客を取り扱い、世界トップの地位を維持する一方で、ジェネラルアビエーション向けのピーク時間帯のスロットはほとんど残っていません。ドバイサウスは余剰を吸収し、2025年上半期の飛行量が2024年上半期比で15%増加しました。2024年に追加された必要航法性能(RNP)回廊により容量が15%向上しましたが、ターボプロップおよびピストン機の40%は適合する航空電子機器を搭載していません。カタールのハマド国際空港は、主要イベント開催時のエグゼクティブ移動に対して依然として2時間のバッファーを適用しており、カタール・エグゼクティブは他の場所に事前にジェットを配置することを余儀なくされています。サウジアラビアの専用ジェネラルアビエーション空港整備プログラムが圧力を緩和するものの、最初の3か所は2028年以前の開業が見込まれていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ビジネスジェットが市場を牽引、eVTOLがペースを設定

ビジネスジェットセグメントは2025年のGCCジェネラルアビエーション市場シェアの67.24%を占め、ロンドン、ニューヨーク、シンガポールへのノンストップ路線への旺盛な需要に牽引されました。カタール・エグゼクティブの6機体制のG700フリートはプレミアムキャビン志向を体現し、ロイヤルジェットのACJ320neo発注は狭胴VIP機への関心の高まりを示しています。ターボプロップ機はサウジ・アラムコの遠隔地シャトルに活用され、ピストン機は飛行訓練校に根強く残っていますが、両ニッチ合わせても飛行時間の15%未満にとどまっています。

eVTOLセグメントは、ジョビー・アビエーションが2025年6月に最初のユニットを納入し、ヘリコプター・カンパニーが最大200機を対象とした2025年の提案依頼書の準備を進めていることを受け、2031年にかけて最高の17.21%のCAGRで成長すると予測されています。ロータークラフトはオフショアエネルギー、警察、救急医療サービスを引き続き支えており、ヘリコプター・カンパニーは2025年時点で58機のヘリコプターを運航し、2026年末までに30機の専用EMS機を保有する計画です。

推進タイプ別:従来型の優位性が電動化の波に直面

従来型ピストン・タービンエンジンは2025年のGCCジェネラルアビエーション市場の87.65%を占めていますが、全電動システムは2031年にかけて18.64%のCAGRで拡大すると予測されています。ライト・エレクトリックとジェテックスは、2028年までに540kmのハイブリッドジェット路線をカバーする30か所の急速充電ステーションを設置しています。JEKTAのPHA-ZE 100やビヨンド・エアロのBYA-1などの水素電動の取り組みは2030年の参入を目指していますが、燃料補給インフラはドバイ・サウスのパイロット事業を超えてはまだ初期段階にあります。[4]JEKTA、「PHA-ZE 100水素電動航空機開発」、jekta.ch

ダエールのエコパルス実証機に代表されるハイブリッド電動ターボプロップ機は、従来の航続距離を維持しながら移行期の効率性を提供し、サウジアラビアの油田間シャトルに魅力的な選択肢となっています。ロールス・ロイス・パール700エンジンは最長距離ミッションで引き続き主導的地位を占めており、タービン動力装置は少なくとも2035年まではプレミアムキャビンセグメントの大部分を維持すると見込まれています。

所有モデル別:チャーター成長が完全所有に挑戦

完全私的所有は2025年の活動の41.16%を占めましたが、湾岸の企業がアセットライトな輸送手段を好むことから、チャーターおよびエアタクシー事業者は15.45%のCAGRで推移しています。ビスタ・グローバルは2025年4月に規模拡大のために13億米ドルを確保し、サウジアラビアでの国内チャーター許可により対象市場が国内出発便の47%分拡大しました。

管理フリートも拡大しています。例えば、DCアビエーション・アル・フッタイムは2023年から2025年にかけて多様な8機のジェット機を追加し、エア・エリートに加盟することで240の空港でのサービスを保証しています。ヘリコプター・カンパニーのEMSおよびセキュリティ資産に代表される政府ミッションフリートは、マクロサイクルに関わらず需要を安定させる複数年契約に従っています。

エンドユーザー用途別:コーポレートトランスポートがリード、医療サービスが加速

ビジネス・法人輸送は2025年の飛行時間の48.78%を占め、大手湾岸コングロマリットは原油価格の変動にもかかわらず堅調な出張予算を維持しました。救急医療サービスは2031年にかけて15.82%のCAGRを記録すると予測されています。サウジ赤新月社との契約には、4年間で28機のヘリコプターと最大6機の固定翼救急航空機が含まれており、リヤド〜タブーク間の移送時間を90分に短縮します。

プライベートレジャー飛行は、ジェネラルアビエーション空港の数が限られ運営コストが高いことから依然として低調ですが、オマーンの72時間許可タイムラインにより外国登録機の到着が増加しています。国境警備、法執行、オフショア監視などの特殊任務は、キング・エア350、ピラタスPC-12、レオナルドAW139ヘリコプターを活用したニッチながら戦略的な分野として残っています。

地域分析

UAEは2025年のGCCジェネラルアビエーション市場シェアの38.01%を占め、ドバイからの出発便の増加とアル・マクトゥームの拡張(FBOスループットを3倍にする見込み)に牽引されました。エグゼクジェットの高級FBOおよびEASAグローバル7500承認、さらにファルコン・アビエーションの1億米ドルのMRO建設により、サービスエコシステムが深化しています。一方、アブダビはアーチャー・アビエーションとのパートナーシップを通じてGCCのeVTOLテストベッドとしての地位を確立しており、試験飛行は2026年に予定されています。ライト・エレクトリックの地域充電ネットワーク構想は、GCC域内路線の35%が540kmの電動航続距離内に収まるという予測と一致しています。

サウジアラビアはビジョン2030がGA専用空港6か所の整備と国内チャーター保護主義の撤廃を義務付けていることから、ブロック内で最速の16.27%のCAGRを記録すると予測されています。ジェテックスのレッドシーFBOとジョビー・アビエーションの200機フレームワーク契約は、外国投資の勢いを体現しています。ヘリコプター・カンパニーは2026年までに30機のEMSロータークラフトを計画しており、ムカマラ・アビエーションとアーチャー・アビエーションはリヤドの新市街地とキング・ハーリド国際空港を結ぶ都市航空モビリティ回廊を視野に入れています。

オマーン、クウェート、バーレーンは合わせて市場シェアの20%未満を占めていますが、ドバイやドーハが夜間飛行制限やスロット上限に直面した際のスピルオーバートラフィックの恩恵を受けています。オマーンの迅速許可制度、クウェートの90日間FBOライセンス、バーレーンの軽量許可ティアにより、ピストンおよびターボプロップのニッチに特化したスタートアップ3社がすでに誘致されています。

競争環境

市場は中程度に分散しており、単一事業者がシェアの20%を超えることはないものの、統合が加速しています。装備品製造業者(OEM)は長い受注残を背景に価格決定力を持ち、GulfstreamのG700とBombardierのGlobal 7500の待機リストは24か月を超えており、事業者は老朽化した機体を保持することを余儀なくされ、MRO量の増大を促しています。

DC アビエーション・アル・フッタイムは機体ラインアップを拡充してエア・エリートネットワークに加盟し、240空港でブランド統一された地上ハンドリングを確保することで、複数区間の旅程を求める法人クライアントにアピールしています。250機のAirbusおよびLeonardo S.p.A.ヘリコプターを対象とするフレームワーク契約と期待されるeVTOL発注を持つヘリコプター・カンパニーは、石油メジャーが飛行運航をアウトソースする中でEMSおよびスペシャルミッションの縦断市場を支配する位置に置かれています。

ビスタ・グローバルは270機の自社保有航空機を管理し2,100機のアライアンスジェットを調整しており、2025年4月に発表された13億USDの資金調達は湾岸地域へのさらなる浸透とサウジアラビア国内飛行の開拓を支援しており、外国ブランドとしては初の試みです。エグゼクジェットの2025年1月のEASAによるGlobal 7500メンテナンス承認は、重型ジェットのMRO能力を切望する地域においてドバイサウス施設を差別化しています。NasJetなどの既存の中小事業者は、Dassault運航の撤退とサウジアラビア国内路線の独占権喪失後に利益率の圧縮を感じています。Jetexやライトエレクトリックなど電動充電インフラの先行事業者は、新興ハイブリッドエレクトリックメンテナンス市場での早期シェア獲得の機会を得る可能性があります。

GCCジェネラルアビエーション産業リーダー

Textron Inc.

Embraer S.A.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Leonardo S.p.A.

Dassault Aviation SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:インターコンチネンタル・アビエーション・エンタープライズ FZ-LLCは、ダイヤモンド・エアクラフト・インダストリーズ GmbHと10機のダイヤモンド訓練機を調達するための覚書(MoU)を締結し、UAEにおけるパイロット訓練能力と運用能力の向上を目指すとともに、グローバル拡大目標との整合を図りました。

- 2025年1月:カタール航空グループのプライベートジェットチャーター部門であるカタール・エグゼクティブは、Gulfstream G700を2機追加し機体数を合計6機に拡大しました。さらに4機のG700が2025年中から2026年初頭にかけて納入される予定であり、高級航空サービスの提供能力を一層強化します。

GCCジェネラルアビエーション市場レポートの調査範囲

ジェネラルアビエーションは、定期航空サービスおよび軍事活動を除く、すべての非商業的民間航空活動を対象としています。このセクターは、プライベート飛行、ビジネス航空、飛行訓練、航空チャーターサービスにわたります。航空機は小型ピストン機から高度なターボプロップ機、ロータークラフト、ビジネスジェット、先進的な航空モビリティ機まで多岐にわたります。ジェネラルアビエーションは、ビジネス、観光、医療サービスなどのセクターを支援する上で極めて重要な役割を果たしています。地域および国際当局が定める安全規制を厳守しながら、柔軟でカスタマイズされた航空ソリューションを提供しています。

GCCジェネラルアビエーション市場は、航空機タイプ、推進タイプ、所有モデル、エンドユーザーアプリケーション、および地域別にセグメント化されています。航空機タイプ別では、市場はビジネスジェット、ターボプロップ固定翼機、ピストン固定翼機、ロータークラフト、および先進的な航空モビリティeVTOLにセグメント化されています。推進タイプ別では、市場は従来型ピストン・タービン、ハイブリッド電動、および全電動にセグメント化されています。所有モデル別では、市場は完全私的所有、分割所有、チャーター・エアタクシー事業者、訓練・学術機関、および政府・特殊任務事業者にセグメント化されています。エンドユーザーアプリケーション別では、市場はビジネス・法人輸送、個人・レジャー飛行、特殊任務(ISR、監視、法執行)、救急医療・航空救急、およびパイロット訓練にセグメント化されています。本レポートはまた、GCC6か国のジェネラルアビエーション市場規模と予測を対象としています。各セグメントの市場規模は、金額(米ドル)で提供されています。

| ビジネスジェット | ラージジェット |

| ミッドサイズジェット | |

| ライト/ベリーライトジェット | |

| ターボプロップ固定翼 | |

| ピストン固定翼 | |

| ロータークラフト | |

| 先進的エアモビリティeVTOL |

| 従来型ピストン/タービン |

| ハイブリッドエレクトリック |

| オールエレクトリック |

| 完全私的所有 |

| 分割所有 |

| チャーター/エアタクシー事業者 |

| 訓練・学術機関 |

| 政府および特殊ミッション事業者 |

| ビジネス・コーポレートトランスポート |

| 個人・レジャー飛行 |

| 特殊ミッション(ISR、監視、法執行) |

| 緊急医療・エアアンビュランス |

| パイロット訓練 |

| アラブ首長国連邦 |

| サウジアラビア |

| カタール |

| オマーン |

| クウェート |

| バーレーン |

| 航空機タイプ別 | ビジネスジェット | ラージジェット |

| ミッドサイズジェット | ||

| ライト/ベリーライトジェット | ||

| ターボプロップ固定翼 | ||

| ピストン固定翼 | ||

| ロータークラフト | ||

| 先進的エアモビリティeVTOL | ||

| 推進タイプ別 | 従来型ピストン/タービン | |

| ハイブリッドエレクトリック | ||

| オールエレクトリック | ||

| 所有モデル別 | 完全私的所有 | |

| 分割所有 | ||

| チャーター/エアタクシー事業者 | ||

| 訓練・学術機関 | ||

| 政府および特殊ミッション事業者 | ||

| エンドユーザー用途別 | ビジネス・コーポレートトランスポート | |

| 個人・レジャー飛行 | ||

| 特殊ミッション(ISR、監視、法執行) | ||

| 緊急医療・エアアンビュランス | ||

| パイロット訓練 | ||

| 地域別 | アラブ首長国連邦 | |

| サウジアラビア | ||

| カタール | ||

| オマーン | ||

| クウェート | ||

| バーレーン |

レポートで回答される主要な質問

湾岸諸国全体で市場需要はどの程度の速さで拡大しているか?

GCCジェネラルアビエーション市場は14.79%のCAGRで成長しており、2026年の14億8,000万USDから2031年には29億5,000万USDへと倍増します。

どの国が地域のビジネスジェット出発をリードしているか?

UAEは市場シェアの38.01%を保有し、2025年にはブロック内最高となるビジネスジェット離陸シェアを記録しました。

大型機体取得の急増を促している要因は何か?

UNHWIの人口増加、長い大陸間飛行距離、およびFBOインフラの整備が、ガルフストリームG700、ACJ320neo、および同等のジェット機への需要を後押ししています。

湾岸地域の規制当局はパイロット不足にどう対応しているか?

サウジアラビアとUAEは訓練能力強化協定に署名し、CAR-66ライセンス統合を採用し、OEMと連携してアカデミーを拡充していますが、需要は依然として毎年20%以上の超過が続いています。

最終更新日: