航空気象レーダー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

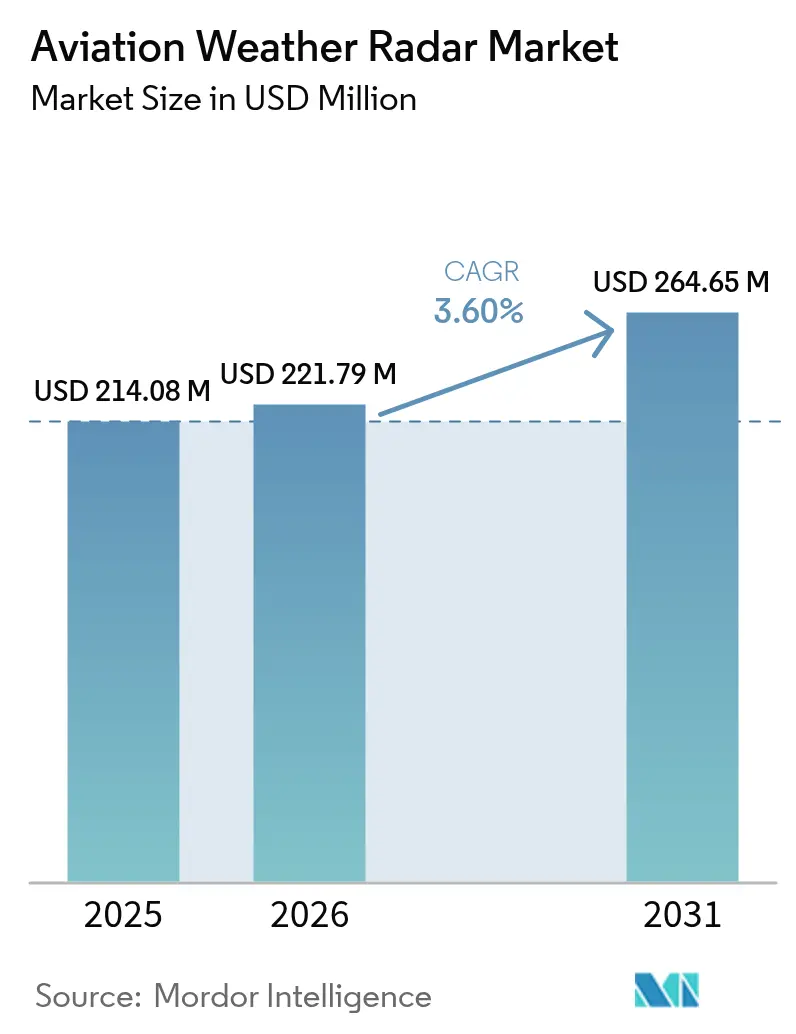

| 市場規模 (2026) | 221.79 百万米ドル |

| 市場規模 (2031) | 264.65 百万米ドル |

| 成長率 (2026 - 2031) | 3.60% CAGR |

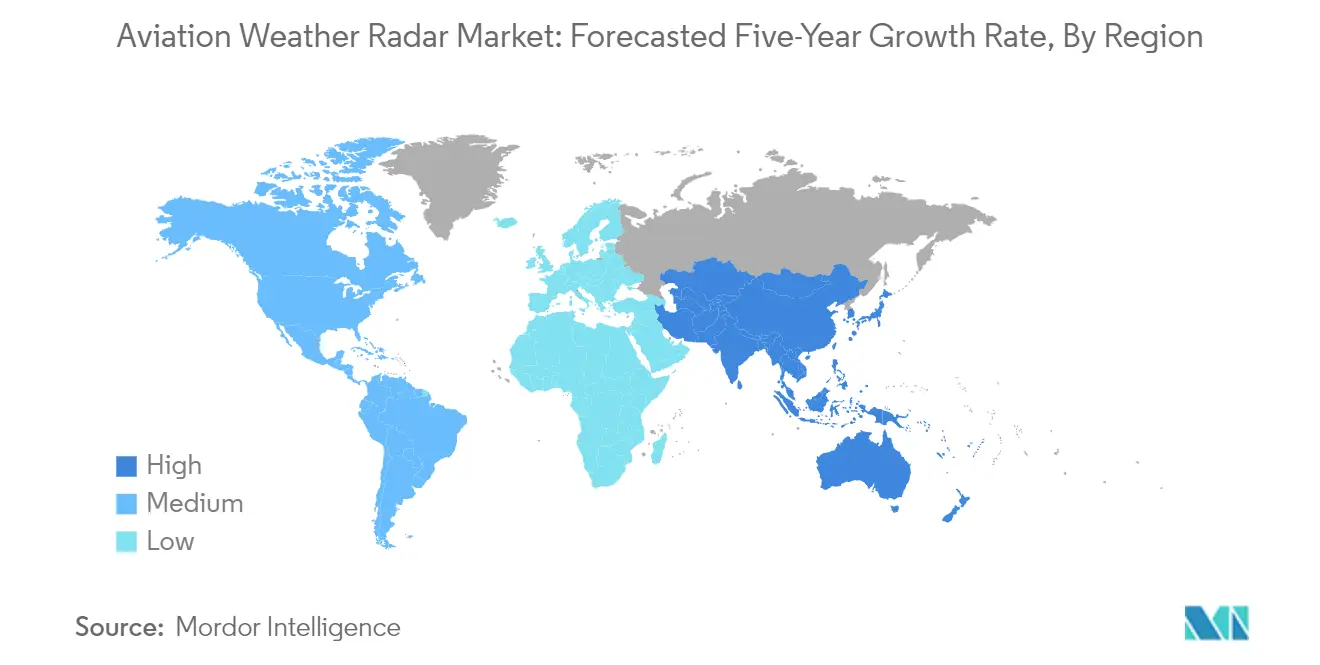

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

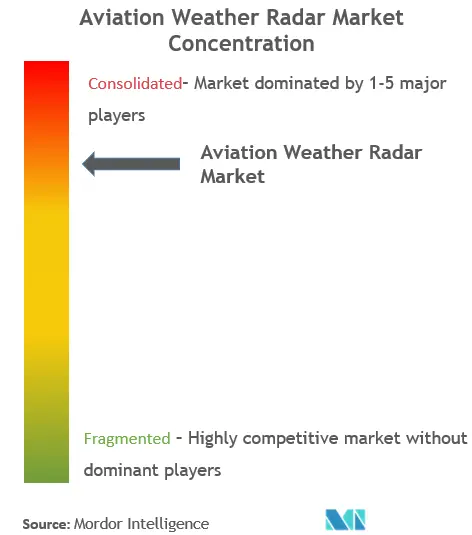

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空気象レーダー市場分析

2026年の航空気象レーダー市場規模は2億2,179万米ドルと推定され、2025年の2億1,408万米ドルから成長し、2031年には2億6,465万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)3.60%で成長します。

航空業界は、世界各地での近代化推進および航空インフラ整備を背景に、力強い回復と変革を遂げています。国際航空運送協会(IATA)の予測によれば、世界の航空旅客数はパンデミック前の水準と比較して2024年に103%、2025年に111%増加するという顕著な成長が見込まれています。この回復に伴い、空港インフラへの大規模投資も進んでおり、エチオピアは40億米ドルを投じてアディスアベバ国際空港を建設中で、2024年の完成を目指し、1億2,000万人の旅客収容を想定した設計となっています。航空業界における近代化への取り組みは、商業・軍用航空の双方にわたって高度な航行・安全システムの導入が拡大していることにも明確に表れています。

軍用航空は引き続き航空レーダー分野における技術革新の重要な推進力となっており、複数の国が防衛費の増額と近代化に取り組んでいます。注目すべき動向として、アラブ首長国連邦(UAE)がThales RBE2パッシブ電子走査型マルチモードレーダーシステムを搭載したフランス製ラファール戦闘機80機を調達したことが挙げられます。防衛分野での高度なレーダー性能への注力は、軍事組織と気象レーダーメーカーとの協力強化をもたらし、より高度で信頼性の高い気象探知システムの開発につながっています。

業界では、従来の真空管式送信機に代わる固体電力増幅器(SSPA)の実装を中心に、より高度なレーダー技術への大きな転換が進んでいます。この技術的進化により、より小型で効率的なレーダーシステムの開発が可能となり、広範なエリアカバレッジと精度の向上を実現しつつメンテナンスコストの削減にも寄与しています。2022年11月、Collins Aerospaceは米国連邦航空局(FAA)からCOMACのC919型機向け気象レーダーフラットプレートアンテナのTSO認証を取得するという節目を達成し、レーダー技術の進歩に対する業界のコミットメントを示しました。

空港近代化の取り組みは、世界各地の気象レーダーインフラへの大規模投資を牽引しています。既存施設のアップグレードおよび新空港建設の潮流が、高度な航空気象レーダーシステムへの需要増大をもたらしています。例えば、バーレーン気象サービスはMENA Aerospace EnterprisesにバーレーンInternational空港の気象レーダーシステムのアップグレードを発注し、悪天候予報のための高度な機能を導入しています。この近代化の潮流は、安全で効率的な運航確保のために高度な気象監視システムが必要とされる新興市場において特に顕著に見られます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空気象レーダー市場のトレンドとインサイト

航空旅客数の増加が市場成長を後押し

世界の航空旅客数の大幅な増加が、安全システム、特に航空気象レーダー技術に対する需要の高まりをもたらしています。国際航空運送協会(IATA)の予測によれば、旅客数は2025年までにパンデミック前の水準の111%に達することが見込まれており、航空安全インフラへの多大な投資が必要とされています。この航空需要の急増を受け、主要航空会社は先進的な機上気象レーダー機能を搭載した最新鋭機を導入し機材を拡充しています。例えば、2024年6月、United Airlinesはボーイング737 MAX 200機とエアバスA321neo 70機を含む計270機のナローボディ機を300億米ドル超の規模で大量発注し、すべての機材に最新鋭の飛行気象レーダーシステムの搭載が求められています。

旅客数の増加は航空機の運航頻度と空港運用の拡大にもつながっており、より高度な気象監視能力が求められています。航空会社と空港運営者は、増大するトラフィックを安全かつ効率的に処理するため、既存の航空気象レーダーシステムのアップグレードに多額の投資を行っています。その証左として、世界の主要空港における高度なターミナル・ドップラー気象レーダー(TDWR)システムの導入が進んでおり、危険な風のシアー状況、降水、ガストフロント、マイクロバーストに関する重要な情報と警告を提供しています。これらのシステムは、増大する航空機の運航を管理しつつ、増加する旅客に対して最高水準の安全を確保するうえで不可欠な役割を果たしています。

旅客安全性向上に向けた高度な航空気象レーダーの採用拡大

航空業界における旅客安全へのコミットメントが、機上気象レーダーシステムの技術的な大幅な進歩を牽引しています。最新の航空気象レーダーは、3次元体積走査、予測型風のシアー検出、高度な地表クラッター抑制といった洗練された機能を組み込む方向に進化しています。例えば、Honeywellが軍用向けに発表した最新のRDR-7000気象レーダーシステムは、地表から60,000フィートまでの空域を自動的に走査し、最大320海里の範囲で乱気流をより精度高く検出する能力を持ち、比類ない気象インサイトと状況認識を提供します。こうした技術的改善は、パイロットに対してより正確かつ包括的な航空気象データを提供することで、旅客安全の向上に直接貢献しています。

業界では、従来の真空管式送信機から固体電力増幅器(SSPA)への大きな移行も見られ、より信頼性が高く正確な気象検出能力を実現しています。この進歩により、特に空港周辺での悪天候の評価・予測・対応が改善されています。2024年2月、主要なインドの空港にTermaのSCANTER 5502地上移動レーダーが導入された事例は、高度な気象レーダー技術を通じて運航安全性を高める業界の取り組みを示しています。さらに、新世代の気象レーダーシステムへの人工知能(AI)および機械学習機能の統合が気象予測と乱気流検出の精度を向上させており、悪天候時にパイロットや航空管制官がより的確な意思決定を行えるよう支援することで、旅客安全のさらなる向上に貢献しています。

セグメント分析:エンドユーザー別

航空気象レーダー市場における航空機セグメント

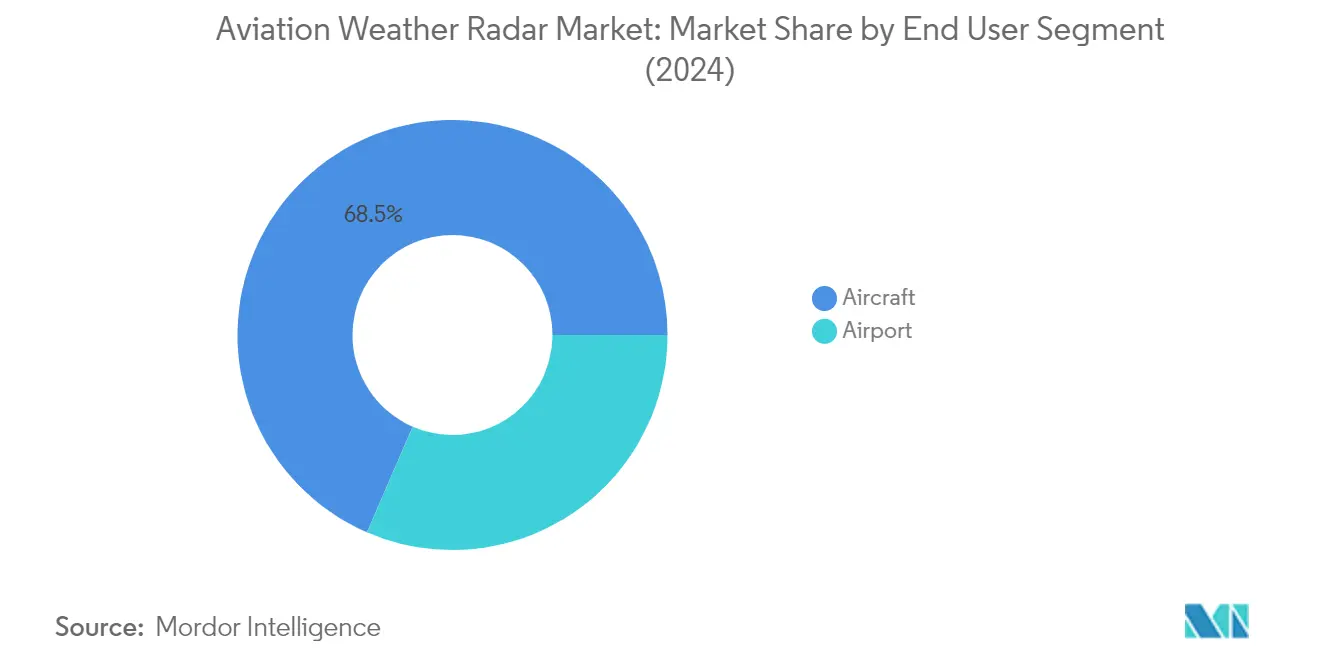

航空機セグメントは航空気象レーダー市場を支配しており、2025年の市場シェアは約68.42%を占めています。これは、商業航空・軍用航空・一般航空の各分野における高度な機上気象レーダーシステムへの需要増大に牽引されています。現代の航空機メーカーは、航空機のナビゲーションシステムへの高度な気象レーダー・ディスプレイの統合を進めており、ほとんどの機体では機首(レドーム)内にレーダーアンテナを搭載し、大気データをリアルタイムで処理してパイロットに表示しています。このセグメントの成長は、乱気流、風のシアー、降水パターンなど各種気象現象を検出できる高度なレーダーシステムへの航空会社の投資に示される、旅客安全への高まる関心によってさらに促進されています。最新の技術的進歩としては、降水強度と雨滴の動きを双方向に検出できるドップラーレーダーシステムの開発があり、パイロットにより包括的な気象情報を提供しています。Vaisala、Collins Aerospace、Honeywell Internationalなどの企業は、雷検出、拡張レンジカバレッジ、過酷な気象条件下での精度向上といった機能を提供する新しい気象レーダー製品の開発でイノベーションを続けています。

エンドユーザー別における航空気象レーダー市場の残存セグメント

空港セグメントは航空気象レーダー市場において重要な役割を担っており、国家空域システム(NAS)の安全性を高めるターミナル・ドップラー気象レーダー(TDWR)システムの導入を主な軸としています。これらのシステムは、ターミナルの進入・出発経路付近における危険な気象条件、風のシアー、降水、ガストフロントに関する重要な情報を提供し、到着・出発業務を管理する航空管制官にとって不可欠な存在です。空港の気象レーダーシステムは、改善された探知距離範囲や高度なドップラー乱気流検出機能などを含む高度な機能による継続的な近代化が進められています。これらシステムの統合により、空港は飛行の重要なフェーズ、特に悪天候時における航空機の安全を確保しながら効率的な運航を維持することが可能となっています。

航空気象レーダー市場の地域セグメント分析

北米は、確立された航空産業と広範な空港ネットワークを背景に、航空気象レーダー市場における支配的な勢力となっています。米国とカナダがこの地域の主要市場を形成しており、両国とも高度な航空交通管制システムと気象監視能力を維持しています。この地域のリーダーシップの地位は、主要な航空機メーカーの集積、高度な技術インフラ、そして商業・軍用航空機双方への最新気象レーダーシステムの使用を義務付ける厳格な安全規制に支えられています。

米国は北米における航空レーダーシステムの最大市場であり、2025年には地域市場シェアの約88.25%を占めています。同国の優位性は、広範な空港ネットワーク、大規模な商業機材、および重要な軍用航空プレゼンスに起因しています。米空軍の飛行可能率向上に向けた継続的な取り組みと、航空戦力への多額の防衛予算配分が、高度な気象レーダーシステムへの強い需要を生み出しています。大規模な航空機発注を抱える主要航空会社の存在と既存機材の継続的な近代化が、米国を航空気象レーダーシステムの主要市場として一層強固なものにしています。

米国は北米で最も速い成長も示しており、2025年から2031年にかけて約3.88%の年平均成長率(CAGR)が予測されています。この成長は、高度な気象レーダー技術への投資増加と既存システムの近代化に牽引されています。気象検出能力の強化による旅客安全の向上への注力と、新規航空機の納入における高度なレーダーシステムの統合の進展が、市場拡大を引き続き支えています。軍用航空機の継続的な近代化と商業航空会社による高度な気象レーダーシステムの採用拡大が、この成長軌道に大きく貢献しています。

欧州は航空気象レーダーシステムの重要な市場であり、強固な航空インフラと技術的な進歩を特徴としています。この地域の市場は、ドイツ、英国、フランス、イタリアなどの主要国が独自の形で市場ダイナミクスに貢献しながら形成されています。主要航空機メーカーの集積、活発な研究開発活動、厳格な安全規制が商業・軍用航空の双方における高度な気象レーダーシステムの採用を促進しています。

ドイツは欧州の航空気象レーダーシステムの最大市場として台頭しており、2025年の地域市場シェアの約28.62%を占めています。同国のリーダーシップは、強力な航空宇宙産業、重要な軍事近代化プログラム、および堅調な商業航空セクターに支えられています。ドイツは既存機材の高度な気象レーダーシステムへのアップグレードへの注力と空港インフラ整備への多額の投資が、同国を航空気象レーダー技術の主要市場として確立しています。

英国は欧州地域で最も高い成長潜在力を示しており、2025年から2031年にかけて約4.74%の年平均成長率(CAGR)が予測されています。同国の力強い成長は、先進的な航空技術への継続的な投資と軍用・商業航空機材双方の近代化に牽引されています。英国は気象検出能力の改善を通じた航空安全の向上へのコミットメントと、新規航空機の取得における最先端レーダーシステムの組み込みへの強い注力が、この地域における主要成長市場としての地位を確立しています。

アジア太平洋地域は航空気象レーダーシステムにとって急速に進化する市場であり、航空インフラへの多大な投資と増大する航空交通を特徴としています。中国、インド、日本、オーストラリアなどの主要国が、それぞれの航空開発プログラムを通じて市場の拡大を牽引しています。この地域の力強い成長は、航空旅客数の増加、空港インフラの拡充、および軍用航空機材の近代化に支えられています。

中国はアジア太平洋地域における航空気象レーダーシステムの最大市場としての地位を維持しています。同国の優位性は、広範な航空インフラ開発、大規模な空港建設プロジェクト、および商業・軍用航空の双方への多大な投資に起因しています。中国は航空輸送能力の強化と航空機材の近代化へのコミットメントが、高度な気象レーダーシステムへの需要を継続的に牽引しています。

インドはアジア太平洋地域における航空気象レーダーシステムの最も速く成長する市場として台頭しています。同国の著しい成長は、意欲的な空港拡張計画、国内航空需要の増加、および軍用航空能力への多大な投資に牽引されています。インドは拡大する空港ネットワーク全体での航空インフラの近代化と気象監視能力の強化への注力が、この地域における主要成長市場としての地位を確立しています。

ラテンアメリカは航空気象レーダーシステムの新興市場であり、ブラジルとメキシコが主要な成長ドライバーとなっています。この地域の航空セクターは大きな近代化を遂げており、空港インフラへの投資増加と航空機材の拡充が進んでいます。ブラジルは堅調な航空宇宙産業と重要な軍事近代化プログラムに支えられ、この地域で最大かつ最も速く成長する市場として台頭しています。航空安全の向上を目的とした気象監視能力の強化への注力と商業・軍用航空の双方における高度なレーダーシステムへの高まる需要が、市場成長を引き続き牽引しています。

中東・アフリカ地域は、航空インフラへの多大な投資と軍事近代化プログラムに牽引され、航空気象レーダー市場で強い潜在力を示しています。アラブ首長国連邦(UAE)とサウジアラビアが、意欲的な航空拡張計画と軍事近代化の取り組みを通じて市場開発をリードしています。UAEは地域最大市場として台頭する一方、サウジアラビアは最も速い成長潜在力を示しています。高度な気象監視システムを通じた航空能力向上へのこの地域のコミットメントと空港インフラの継続的な拡充が、市場の成長軌道を支えています。

競合環境

航空気象レーダー市場のトップ企業

航空気象レーダー市場は、高度なレーダーシステムと次世代技術によるイノベーションを牽引する、確立された航空宇宙・防衛技術企業の強固なプレゼンスを特徴としています。これらの気象レーダーメーカーは、高度な気象検出能力、強化されたディスプレイシステム、乱気流予測精度の改善といった分野の開発に注力しています。市場リーダー各社は、製造プロセスの合理化、強固なサプライチェーン管理、航空機メーカーおよび航空会社との戦略的パートナーシップを通じて業務上の卓越性を追求しています。また各社は、地域サービスセンター、認定ディーラーネットワーク、地域メンテナンスプロバイダーとの協力を通じてグローバルなフットプリントを拡大しています。競争ダイナミクスは、デジタル信号処理、自動化された気象分析、その他のアビオニクスシステムとの統合などの分野における研究開発への継続的な投資によって形成されています。

グローバルプレイヤーが主導する集約型市場

航空気象レーダー市場は、確立されたグローバルプレゼンスを持つ主要な航空宇宙コングロマリットおよび専門アビオニクスメーカーによって支配される高度に集約された構造を示しています。Honeywell International、Garmin、Collins Aerospace、L3Harris Technologies、Leonardo SpAなどの業界リーダーは、包括的な製品ポートフォリオと広範なサービスネットワークを通じて、レーダー市場シェアの相当部分を集合的に占有しています。多額の資本要件、厳格な規制遵守ニーズ、高度な技術能力の必要性から生じる市場への高い参入障壁が、この集約された競争環境に寄与しています。

市場は合併・買収(M&A)活動が限定的であり、企業は代わりに技術的進歩と既存製品ラインの拡張による有機的成長に注力しています。主要プレイヤーは通常、航空機メーカーおよびオペレーターと長期契約を締結し、市場ポジションをさらに強化する安定したビジネス関係を構築しています。競争環境は、確立されたブランドの評判、技術的な専門知識、アフターセールスサポート能力を活用して市場での地位を維持する企業と、競争上の優位性を維持するために特定の市場セグメントや地域に注力する地域プレイヤーとによって特徴付けられています。

イノベーションとサービスの卓越性が成功を牽引

航空気象レーダー市場における成功は、高い信頼性と安全基準を維持しながらイノベーションを実現する企業の能力にますます依存しています。市場リーダーは、自動化された気象検出システム、解像度能力の改善、その他の航空機システムとの統合といった先進技術に注力した研究開発への継続的な投資を通じてポジションを強化しています。また各社は、包括的なメンテナンスプログラム、研修サービス、技術サポートを含むサービス提供を拡充し、顧客への付加価値を高め市場での定着率向上を図っています。

新規参入者および中小規模のプレイヤーにとっては、専門的な知見を構築できる特定の市場ニッチや地域を特定・開拓することが成功の鍵となります。主要航空会社や航空機メーカーを中心とする顧客の高い集中度は、実績のある性能と信頼性を通じて強固な関係構築と信頼性の確立を必要としています。航空安全における気象レーダーシステムの重要性から代替の脅威は低い水準にとどまる一方、競争ポジションを維持するために進化する規制要件と技術標準への先取り的な対応が求められます。将来の成功は、気象検出精度の向上、メンテナンス要件の削減、運用効率の強化に対する高まる需要に応える統合ソリューションの提供能力にますます依存するでしょう。技術的進歩の最前線に立つことが求められる競争レーダー環境において、航空レーダーシステムは気象レーダーメーカーが業界の厳格な要求に応え続けることを確保するうえで不可欠な存在です。

航空気象レーダー業界のリーダー

Honeywell International, Inc.

Garmin Ltd.

L3Harris Technologies, Inc.

Collins Aerospace (RTX Corporation)

Leonardo S.p.A

- *免責事項:主要選手の並び順不同

最近の業界動向

2024年6月:南米を代表するLeonardo AW139ヘリコプターオペレーターであるOMNI Air Taxi(OMNI)が、Honeywell International Inc.と重要な契約を締結しました。この契約により、OMNIが保有する31機のAW139にHoneywellの最先端IntuVue RDR-7000気象レーダーシステムを搭載するアップグレードが実施されます。

2023年6月:インドネシアはTHALESから13基の長距離軍用レーダーを調達し、空域監視能力を強化しました。515キロメートルの探知範囲を誇るTHALESのGround Master 400 Alpha(GM400a)を選択したインドネシアは、データ管理を効率化する人工知能(AI)の統合機能に魅力を見出したことを強調しました。

世界の航空気象レーダー市場レポートの調査範囲

航空気象レーダーは、気象監視レーダー(WSR)とも呼ばれ、航空機と空港の双方にとって極めて重要な設備です。その主な機能は、降水などの各種気象現象を検出・追跡し、雨、雪、ひょうを含む気象パターンを予測することです。最新の航空気象レーダーは、雨滴の動きと強度を計測することさえ可能となっています。

航空気象レーダー市場は、エンドユーザーおよび地域によってセグメント化されています。エンドユーザー別では、市場は空港と航空機にセグメント化されています。航空機セグメントはさらに商業航空、一般航空、軍用航空にセグメント化されています。本レポートはまた、異なる地域の主要国における航空気象レーダー市場の規模と予測も対象としています。各セグメントについて、市場規模と予測は金額ベース(米ドル)で提供されます。

| 空港 | |

| 航空機 | 商業航空 |

| 軍用航空 | |

| 一般航空 |

| 北米 | 米国 |

| カナダ | |

| 欧州 | 英国 |

| フランス | |

| ドイツ | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| ラテンアメリカ | ブラジル |

| その他のラテンアメリカ | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦(UAE) | |

| エジプト | |

| その他の中東・アフリカ |

| エンドユーザー | 空港 | |

| 航空機 | 商業航空 | |

| 軍用航空 | ||

| 一般航空 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| ラテンアメリカ | ブラジル | |

| その他のラテンアメリカ | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦(UAE) | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

航空気象レーダー市場の規模はどのくらいですか?

航空気象レーダー市場規模は2026年に2億2,179万米ドルに達し、年平均成長率(CAGR)3.60%で成長して2031年までに2億6,465万米ドルに達する見込みです。

現在の航空気象レーダー市場規模はどのくらいですか?

2026年、航空気象レーダー市場規模は2億2,179万米ドルに達する見込みです。

航空気象レーダー市場の主要企業はどこですか?

Honeywell International, Inc.、Garmin Ltd.、L3Harris Technologies, Inc.、Collins Aerospace(RTX Corporation)、Leonardo S.p.A.が航空気象レーダー市場における主要企業です。

航空気象レーダー市場で最も速く成長している地域はどこですか?

アジア太平洋が予測期間(2026年~2031年)で最も高い年平均成長率(CAGR)で成長すると推定されています。

航空気象レーダー市場で最大のシェアを持つ地域はどこですか?

2026年、アジア太平洋が航空気象レーダー市場において最大の市場シェアを占めています。

この航空気象レーダー市場レポートはどの年を対象としており、2024年の市場規模はいくらでしたか?

2024年の航空気象レーダー市場規模は2億627万米ドルと推定されました。本レポートは2019年、2020年、2021年、2022年、2023年、2024年の航空気象レーダー市場の過去の市場規模を対象としています。また本レポートは2026年、2027年、2028年、2029年、2030年、2031年の航空気象レーダー市場規模の予測も提供しています。

最終更新日: