長寿市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 31.63 十億米ドル |

| 市場規模 (2031) | 46.86 十億米ドル |

| 成長率 (2026 - 2031) | 8.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる長寿市場分析

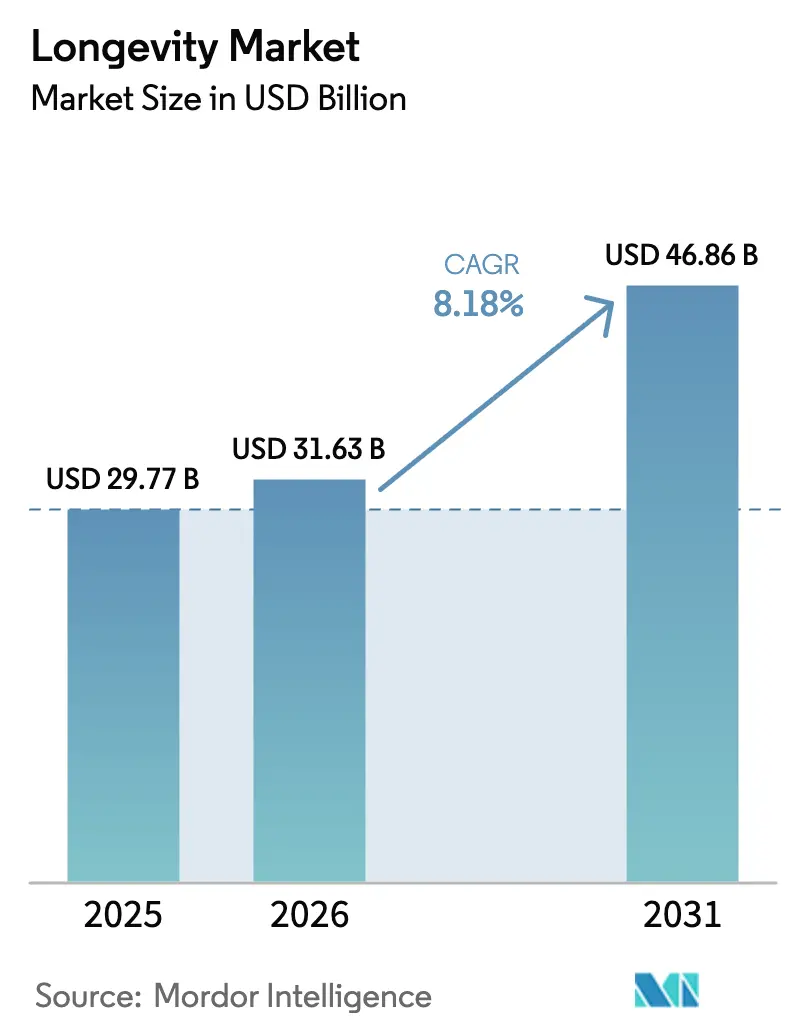

長寿市場の規模は、2025年の297億7,000万米ドルから2026年には316億3,000万米ドルに成長し、2026年から2031年にかけてCAGR 8.18%で2031年までに468億6,000万米ドルに達すると予測されています。

市場の拡大は、創薬における戦略的転換を反映しており、老化は不可逆的な時間的経過ではなく、修正可能な生物学的経路として扱われています。単一の細胞リプログラミングラウンドに対して30億米ドルを超えるベンチャー資金、CRISPR技術を用いた編集の急速な進歩、生物学的年齢に連動した介入を償還する保険会社のパイロットプログラムはいずれも、スケーラブルな若返りパイプラインに向けた投資環境が整っていることを示しています。製薬大手は初期段階のバイオテクノロジー企業とのリスク分散型提携を拡大しており、デジタルバイオマーカーとエピジェネティッククロックは研究知見を消費者向けフィードバックループへと変換しています。これらの力が総合的に作用し、治療、診断、ライフスタイルの各モダリティが新興の予防ケア償還フレームワーク内で収束するなか、長寿市場は持続的な高一桁台の成長に向けて位置づけられています。

レポートの主要ポイント

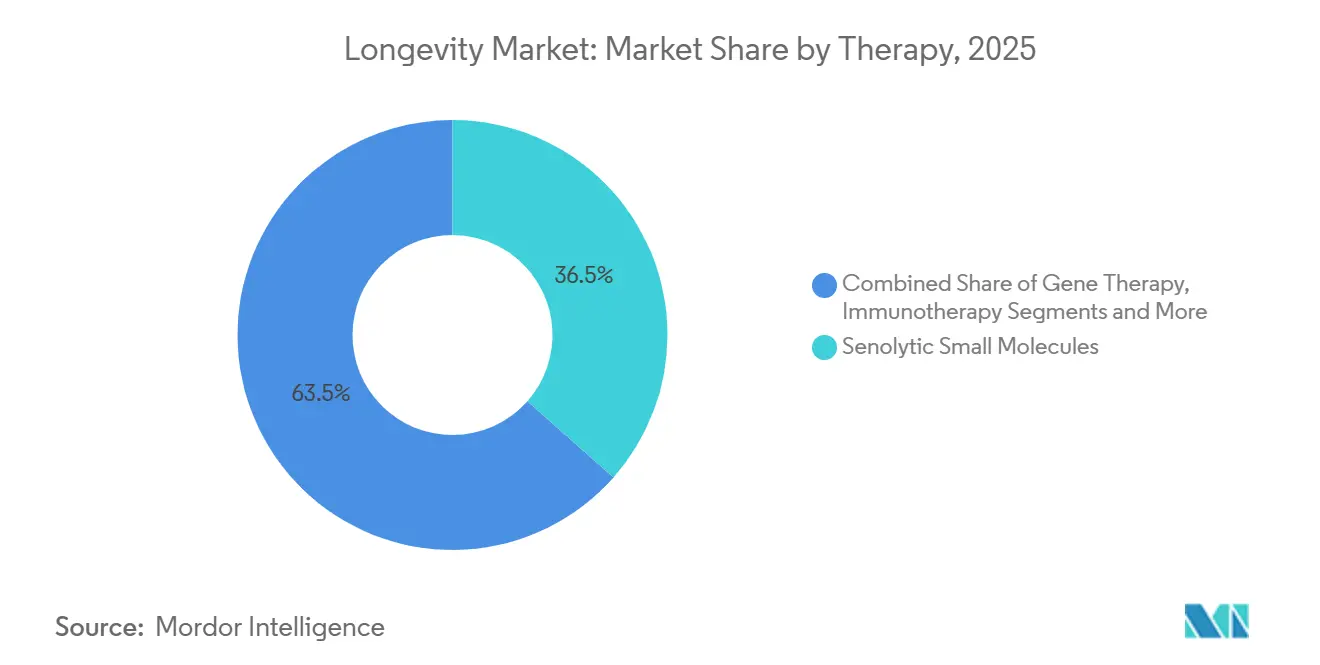

- 療法別では、セノリティック低分子が2025年に36.52%の収益シェアをリードし、遺伝子療法は2026年から2031年にかけてCAGR 11.63%で進展しています。

- デリバリープラットフォーム別では、生体内治療薬が2025年の長寿市場シェアの71.83%を占め、デジタル長寿介入は2031年までにCAGR 12.78%を記録すると予測されています。

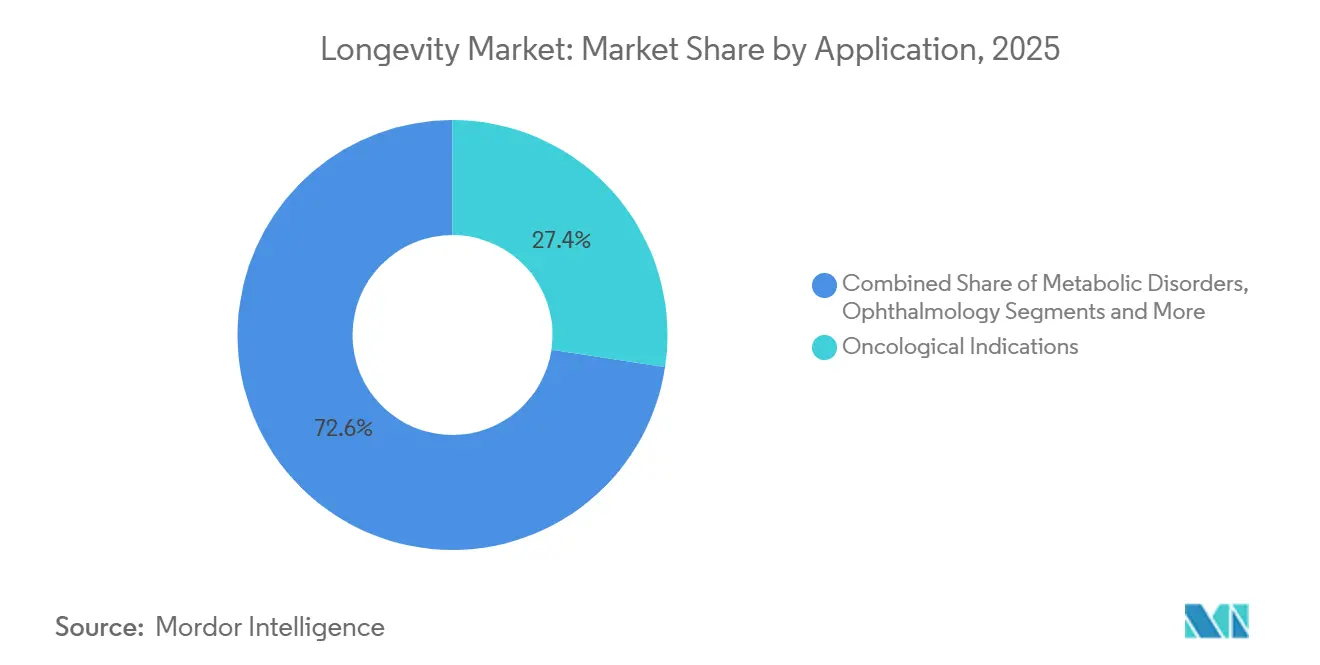

- 適用別では、腫瘍学的適応症が2025年収益の27.37%を占め、神経変性疾患は2031年までにCAGR 10.52%で拡大する見込みです。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年収益の63.83%を占め、ウェルネスクリニックおよび長寿スパは2031年までにCAGR 11.22%で成長すると予測されています。

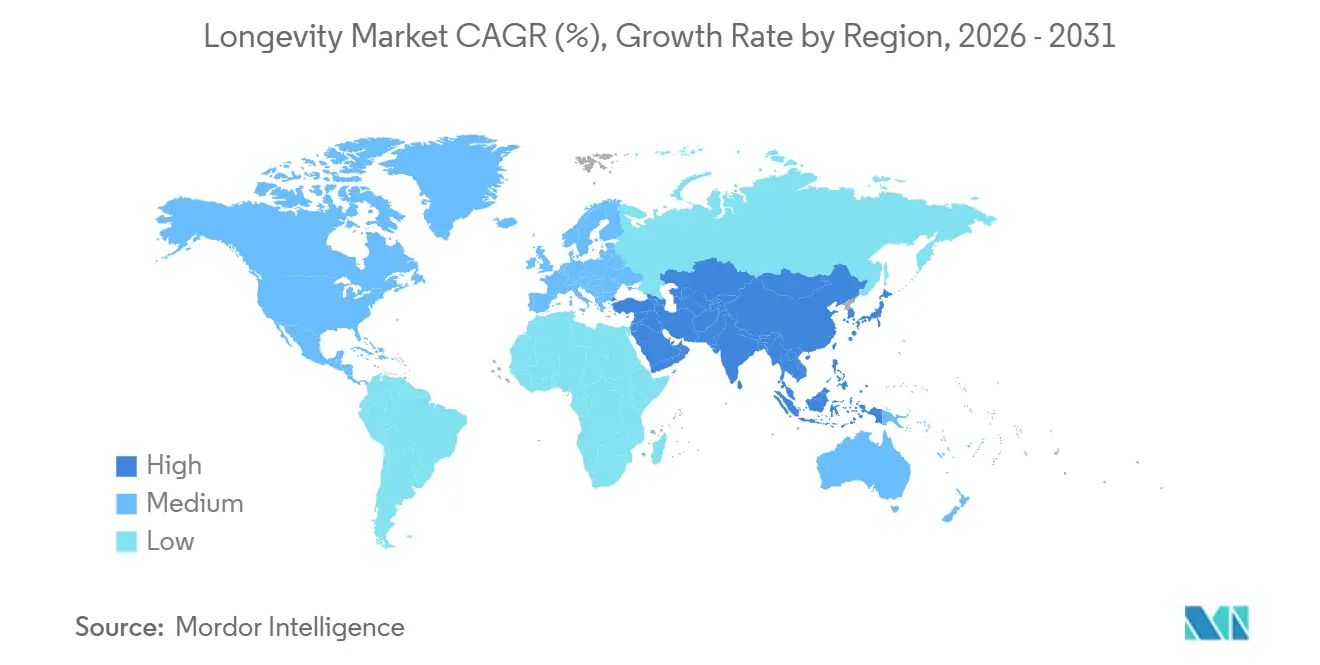

- 地域別では、北米が2025年に41.23%の収益シェアを記録しましたが、アジア太平洋地域は予測期間中にCAGR 10.35%を達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル長寿市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 65歳以上人口の急速な増加 | +1.8% | 日本、イタリア、ドイツ、より広いグローバル | 長期(4年以上) |

| 加齢関連慢性疾患の負担増大 | +1.5% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| 若返りバイオテクノロジーにおけるベンチャーキャピタルおよびSPACの急増 | +1.2% | 北米、欧州、シンガポール | 短期(2年以内) |

| CRISPRおよびその他の遺伝子編集ツールにおける革新的進歩 | +1.4% | 米国、英国 | 中期(2〜4年) |

| AIを活用したセノセラピューティクスのインシリコ探索 | +1.0% | 北米、欧州、中国 | 中期(2〜4年) |

| 予防的老化ケアに対する支払者の関心の拡大 | +0.9% | 米国、欧州各国の制度 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

65歳以上人口の急速な増加

国際連合は、2050年までに65歳以上の世界人口が16億人に達すると予測しており、これは2021年に計上された7億6,100万人の2倍以上となります。2024年の国際連合の更新によると、2030年代半ばまでに80歳以上の人口は2億6,500万人に達し、2070年代後半には65歳以上の人口が世界全体で22億人に急増するとされています。[1]国際連合、「高齢化」、国際連合、un.org2024年に居住者の29%が65歳以上であった日本は、定期的な老年科診察において長寿診断を標準化するシルバー人材センターに資金を提供しており、同様の償還パイロットプログラムが欧州連合のいくつかの加盟国で審査中です。[2]厚生労働省、「令和6年版高齢社会白書」、日本政府、mhlw.go.jp中国の第14次五カ年計画は高齢者ケアインフラに3兆2,000億人民元を割り当て、虚弱軽減のためのセノリティクスを試験する病院ベースのパイロットプログラムを開設しています。一方、メディケアは高齢者の慢性疾患クラスターの管理に受給者1人当たり年間2万3,000米ドルを支出しており、老化細胞除去による罹患率圧縮が生涯支出を実質的に削減できることをアクチュアリーモデルが示しています。世界保健機関の「健康的な老化の10年」は多国間資金調達の流れを解放し、長寿科学に公衆衛生上の優先事項としての正式な地位を与えています。

加齢関連慢性疾患の負担増大

心血管疾患、がん、神経変性疾患、メタボリックシンドロームが世界の全死亡の71%を引き起こしています。アルツハイマー病だけで2024年に米国の医療費3,450億米ドルを消費し、CMSは市販後安全性監視に連動した加速承認経路を用いてレカネマブの償還に合意しました。[3]アルツハイマー協会、「2024会計年度アルツハイマー研究資金」、アルツハイマー・インパクト・ムーブメント、alzimpact.org前臨床研究では、ダサチニブとケルセチンの併用が特発性肺線維症および変形性関節症における老化細胞を除去することが示されていますが、ヒト組織における老化細胞負荷を定量化するバイオマーカーがなければ臨床応用は遅れます。世界の糖尿病有病率は2045年までに7億症例を超え、ベータ細胞の老化がGLP-1受容体作動薬と並ぶ有望な薬理学的標的となっています。2024年に公表された欧州医薬品庁の草案ガイダンスは、複数の臓器系にわたる機能的改善が証明されれば、ジェロプロテクターに対する規制上の開放性を示しています。

若返りバイオテクノロジーにおけるベンチャーキャピタルおよびSPACの急増

Altos Labsは細胞のエピジェネティック年齢をリセットする部分的リプログラミングアプローチを追求するために、シリーズAファイナンシングで30億米ドルを調達しました。Longevity Biomedicalは2,680万米ドルのSPACマージャーを通じて公開資本にアクセスし、老化に特化した株式上場の先例を作りました。Retro Biosciencesはオートファジーおよびリプログラミングプラットフォームに10億米ドルを投じ、10年間の寿命延長プロジェクトに対する投資家の意欲を示しました。Integrated Biosciencesは老化転写産物のAIスクリーニングを実施するために1,700万米ドルを調達し、従来の4年という標準に対して探索サイクルを18ヶ月に短縮しました。Unity BiotechnologyのUBX1325は2024年に糖尿病性黄斑浮腫の第2相試験を完了し、セノリティクスのメカニズムがヒトの網膜機能を保護できることを確認しました。

CRISPRおよび遺伝子編集ツールにおける革新的進歩

FDAは2023年12月にヘモグロビン異常症に対してCasgevyを承認し、生体外CRISPR編集を検証するとともに生体内デリバリー投資を加速させました。塩基編集およびプライム編集は二本鎖切断なしに一塩基エラーを修正し、加速老化を模倣するプロジェリアおよびテロメア機能不全モデルで有望性を示しています。Rejuvenate BioはFDAの動物規則を活用してコンパニオンドッグにおける多遺伝子介入を試験し、ヒトのIND申請に役立つ安全性データを収集しました。フォリスタチンAAVコンストラクトは非ヒト霊長類においてサルコペニアを逆転させましたが、中和抗体に対抗するための一時的な免疫抑制プロトコルが必要でした。国際幹細胞研究学会は、健康な寿命延長を目的とした生殖細胞系列編集に関するガイドラインを公表し、科学的勢いと倫理的監視のバランスを取っています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老化を疾患として分類することに関する規制上の曖昧さ | −1.3% | 米国、欧州連合 | 中期(2〜4年) |

| 高い臨床試験コストと複数年にわたるタイムライン | −1.1% | 北米、欧州、一部の新興市場 | 長期(4年以上) |

| 長寿アクセスの不平等に関する生命倫理的懸念 | −0.7% | OECD諸国、グローバルな対話 | 長期(4年以上) |

| 抗老化製品に対する一般的な懐疑心と「まがい物」認識 | −0.6% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

老化を疾患として分類することに関する規制上の曖昧さ

FDAは老化を診断可能な適応症ではなくリスク因子として扱っており、スポンサーは虚弱やメタボリックシンドロームなどの代替エンドポイントへの転換を余儀なくされています。多施設共同のTAME研究は、メトホルミンを老化遅延療法としてラベリングする先例を求めていますが、2026年まで進行中です。2024年の欧州医薬品庁の草案ガイダンスは、複数の臓器系にわたる機能的改善が承認基準を満たす可能性を示唆しましたが、検証済みの代替バイオマーカーの欠如が普及を遅らせています。日本の医薬品医療機器総合機構はより緩やかな立場を取り、NMNサプリメントを機能性食品として承認しており、処方薬の厳格さには及ばないものの部分的な回避策を提供しています。ICD-11は内在的能力の加齢関連低下に対する拡張コードを掲載していますが、各国での採用は依然として不均一です。

高い臨床試験コストと複数年にわたるタイムライン

第2相老化試験のコストは700万〜2,000万米ドルであり、第3相試験は疾患発生率または死亡率のエンドポイントに長期追跡が必要なため、しばしば1億米ドルを超えます。FDAが承認したバイオマーカーがなければ、スポンサーは大規模なサンプルサイズを必要とする労働集約的な機能的エンドポイントに頼ることになります。Unity Biotechnologyは、UBX2089の滑膜組織標的関与を確認するために200名の被験者を募集し、不均一な老化表現型における用量設定の複雑さを示しました。加速承認は、規制当局がエピジェネティッククロックや炎症性サイトカインを信頼できる代替指標とみなすに至っていないため、依然として活用が不十分です。新興市場からの被験者募集は参加者の8%にとどまり、一般化可能性を制限し、グローバルな商業化を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

療法別 – 遺伝子療法が勢いを増す

遺伝子療法は2031年までにCAGR 11.63%を記録し、慢性変性疾患における反復投与を可能にするアデノ随伴ウイルスの改良に支えられ、モダリティの中で最も速い成長率となります。セノリティック低分子は2025年に収益の36.52%を占め、長寿市場への最大の貢献者としての地位を確立しました。第一世代の薬剤はオフターゲット毒性の問題を抱えており、これがアポトーシスを誘発せずにSASP排出を制限するセノモルフィック化合物へのシフトを促進しています。メタボリックシンドロームにおけるラパログ試験では炎症マーカーが30%低下し、細胞除去よりも経路調節という治療的論理を強化しました。細胞リプログラミングは依然として前臨床段階ですが、特にAltos Labsが網膜変性プロトコルをIND申請に向けて進めるなか、高い投資を集めています。幹細胞注入は日本の虚弱に対する迅速承認の恩恵を受けており、炎症性老化を標的とする免疫療法はサイトカイン抑制に関連する安全性上のトレードオフに直面しています。MitopureのGRAS認定ウロリチンAを含むマイクロバイオーム操作は、消費者向けニュートラシューティカルの側面を持つパイプラインを補完しています。

総合的に見ると、遺伝子療法の長寿市場規模は低い出発点から拡大する見込みであり、セノリティック低分子は短期的に最も高い長寿市場シェアを維持します。遺伝子療法前のセノリティックプレコンディショニングなどのクロスモダリティの組み合わせが前臨床審査中であり、2030年以降の競争的ヒエラルキーを再形成する可能性があります。

デリバリープラットフォーム別 – デジタル介入が急速に拡大

生体内治療薬は2025年収益の71.83%を占め、低分子および全身投与される生物製剤によって牽引されました。しかし、エピジェネティッククロックやウェアラブルバイオマーカープラットフォームを含むデジタル長寿介入は、あらゆるプラットフォームの中で最も速いペースとなる年率12.78%の成長が予測されています。生物学的年齢の低下を償還する保険会社のパイロットプログラムが、これらのデータ駆動型ツールの商業的論理を支えています。Casgevyの承認によって検証された生体外細胞ベースのアプローチは、依然として資本集約的ですが、製造効率の改善に伴いシェアを拡大する可能性があります。

支払者のパイロットプログラムが完全な償還政策に転換すれば、デジタルプラットフォームの長寿市場規模は予想を上回る可能性があります。逆に、生体内開発者は薬物試験にデジタルエンドポイントを重ね合わせることで支配的な長寿市場シェアを守り、治療薬とリアルタイムモニタリングを融合したハイブリッドモデルを形成しています。

適用別 – 神経変性疾患が最も速く成長

腫瘍学的適応症は2025年収益の27.37%を占め、抗腫瘍セノリティクスの応用と化学療法誘発性老化を軽減する戦略の両方を反映しています。レカネマブとドナネマブのFDA承認は疾患修飾アプローチを検証し、神経変性疾患をCAGR 10.52%で最も速く成長するスロットに押し上げました。心血管プログラムはわずかに遅れをとっていますが、血管老化が複数の高死亡率疾患の根底にあることから戦略的な関心を集めています。

神経変性疾患については、セノリティクスまたは遺伝子療法の補助療法が臨床的ハードルを克服すれば、2031年までに長寿市場規模が100億米ドルを超える可能性があります。心血管および代謝資産は広い患者プールを持ち、神経学と比較して成長率が控えめであっても相当な長寿市場シェアを維持します。

エンドユーザー別 – ウェルネスクリニックが拡大

製薬・バイオテクノロジー企業は、内部パイプラインの推進と戦略的提携によって2025年収益の63.83%を生み出しました。しかし、ウェルネスクリニックおよび長寿スパは、富裕層の消費者がセノリティクス、幹細胞注入、継続的モニタリングを組み合わせた統合プロトコルを求めるなか、年率11.22%で成長します。学術機関は基礎科学を提供し、試験を拡大するために受託機関と提携しており、CDMOは細胞療法製造のための専用能力を拡大しています。

高純資産層の需要により、ウェルネスクリニックの長寿市場規模は小さな基盤から急速に拡大する可能性があります。製薬企業は依然として長寿市場シェアの大部分を支配しており、後期段階の資産を確保するために小規模なバイオテクノロジー企業を統合する可能性が高いです。

地域分析

北米は2025年収益の41.23%を生み出し、米国国立衛生研究所の37億米ドルの老化研究配分とシリコンバレーにおける安定したベンチャー資金に支えられました。米国は120件以上の長寿試験を登録していますが、規制上の曖昧さが市場投入速度を抑制しています。カナダの3,000万カナダドルの幹細胞ネットワーク助成金は再生医療・虚弱研究を促進しており、メキシコの米国への近接性は幹細胞療法を求める医療観光客を引き付けています。

アジア太平洋地域は2031年までにCAGR 10.35%を達成する軌道にあります。日本は長寿診断を国民皆保険に統合し、中国は予防インフラに16兆人民元を投じており、インドは先進的な療法へのアクセスが不均一ながらも高齢者ケアプログラムを拡大しています。韓国とオーストラリアは老化療法の経路を明確にするガイダンスを最終化しており、より迅速な承認を求めるバイオテクノロジー企業を引き付けています。

欧州は中位に位置していますが、欧州医薬品庁の複数システムエンドポイントに対する許容的な姿勢が承認を加速させる可能性があります。スイスのプレミアムクリニックの密集したクラスターは世界中の顧客を引き付けており、英国国民保健サービスは早期の薬理学的・ライフスタイル介入が2034年までに多疾患罹患率を低下させるかどうかを試験しています。中東・アフリカは依然として新興段階にあり、アラブ首長国連邦は思いやりある使用規則の下で幹細胞クリニックを認可しており、南アフリカは虚弱に対するMSC療法を承認しています。

競争環境

50社以上の臨床段階企業が、いずれの企業もシェアが5%を超えない分野で事業を展開しており、統合に向けた高度に断片化した環境を生み出しています。AbbVieのCalico Life Sciencesとの15億米ドルの延長契約は、老化プラットフォームに対する大手製薬企業の意欲を示しています。Altos Labsは30億米ドルの資金を活用し、近期的な収益圧力から解放された状態で細胞リプログラミングの革新的進歩を追求しています。Unity Biotechnologyは初期の挫折を経て眼科および筋骨格系の用途に軸足を移しており、新興市場に共通する反復的な戦略転換を示しています。

Insilico MedicineやIntegrated BiosciencesなどのネイティブAI企業は探索を加速させ、IND申請までの期間を短縮できる可能性があります。セノリティクスの特許発行数は2022年から2024年にかけて40%増加しており、知的財産ポートフォリオが将来のライセンスおよびM&A活動を牽引することを示唆しています。加速承認などの活用不足の規制経路は、特にエピジェネティッククロックを機能的便益の予測因子として検証するスポンサーにとって上昇余地をもたらします。

長寿産業のリーダー企業

Bristol-Myers Squibb

AbbVie

Eli Lilly and Company

Calico Life Sciences

Unity Biotechnology

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:CiplaはDCGI承認後、グレードII〜IIIの膝変形性関節症に対する同種MSC療法Ciplostemを発売しました。

- 2025年12月:FDAはウィスコット・アルドリッチ症候群に対する初の細胞ベース遺伝子療法Waskyraを承認しました。

- 2025年11月:NovartisはFDAからItvismaの承認を受け、SMA遺伝子置換療法を成人に拡大しました。

- 2025年8月:Opus Geneticsはベスト病に対する遺伝子療法の第1/2相試験開始についてFDAの承認を得ました。

グローバル長寿市場レポートの範囲

レポートの範囲によると、長寿とは、より高い生活の質を持って生き、老化プロセスに伴うことが多い一般的な慢性疾患を予見し予防することです。

長寿市場は、療法、デリバリープラットフォーム、適用、エンドユーザー、地域別にセグメント化されています。市場は療法別に、セノリティック低分子、セノモルフィック剤、遺伝子療法、細胞リプログラミング療法、幹細胞・再生療法、免疫療法、マイクロバイオーム操作、その他にセグメント化されています。デリバリープラットフォーム別では、市場は生体内治療薬、生体外・細胞ベースプラットフォーム、デジタル長寿介入にセグメント化されています。適用別では、市場は心血管疾患、神経変性疾患、代謝性疾患、腫瘍学的適応症、筋骨格系・虚弱、皮膚科・美容、眼科、その他にセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、学術・研究機関、CRO・CDMO、ウェルネスクリニック・長寿スパにサブセグメント化されています。地域は北米、欧州、アジア太平洋、中東・アフリカ、南米にさらに分割されています。レポートはまた、異なる地域の主要国の市場規模と予測も対象としています。市場規模は各セグメントについて金額(米ドル)ベースで提供されています。

| セノリティック低分子 |

| セノモルフィック剤 |

| 遺伝子療法 |

| 細胞リプログラミング療法 |

| 幹細胞・再生療法 |

| 免疫療法 |

| マイクロバイオーム操作 |

| その他 |

| 生体内治療薬 |

| 生体外・細胞ベースプラットフォーム |

| デジタル長寿介入 |

| 心血管疾患 |

| 神経変性疾患 |

| 代謝性疾患(糖尿病、肥満) |

| 腫瘍学的適応症 |

| 筋骨格系・虚弱 |

| 皮膚科・美容 |

| 眼科 |

| その他 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| CRO・CDMO |

| ウェルネスクリニック・長寿スパ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 療法別 | セノリティック低分子 | |

| セノモルフィック剤 | ||

| 遺伝子療法 | ||

| 細胞リプログラミング療法 | ||

| 幹細胞・再生療法 | ||

| 免疫療法 | ||

| マイクロバイオーム操作 | ||

| その他 | ||

| デリバリープラットフォーム別 | 生体内治療薬 | |

| 生体外・細胞ベースプラットフォーム | ||

| デジタル長寿介入 | ||

| 適用別 | 心血管疾患 | |

| 神経変性疾患 | ||

| 代謝性疾患(糖尿病、肥満) | ||

| 腫瘍学的適応症 | ||

| 筋骨格系・虚弱 | ||

| 皮膚科・美容 | ||

| 眼科 | ||

| その他 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| CRO・CDMO | ||

| ウェルネスクリニック・長寿スパ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年の長寿市場の予測値はいくらですか?

2026年から2031年にかけてCAGR 8.18%で成長し、468億6,000万米ドルに達すると予測されています。

最も速く成長している療法セグメントはどれですか?

遺伝子療法は、ベクターエンジニアリングが免疫原性の障壁を低減するなか、CAGR 11.63%で拡大すると予測されています。

デジタル長寿プラットフォームが保険会社を引き付けているのはなぜですか?

エピジェネティック年齢の低下が入院コストの削減と相関する場合、支払者は償還のパイロットプログラムを実施します。

長寿企業間の競争はどの程度断片化していますか?

50社以上の臨床段階企業が存在し、収益シェアが5%を超える企業はなく、集中度スコアは2となっています。

2031年までに最も速く成長する地域はどこですか?

アジア太平洋地域が日本と中国の政策支援に牽引されてCAGR 10.35%でリードしています。

ジェロプロテクターの商業展開を遅らせている要因は何ですか?

老化を疾患として分類することに関する規制上の曖昧さと高い複数年試験コストが承認を遅らせています。

最終更新日: