ホスホラミダイト市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.28 十億米ドル |

| 市場規模 (2031) | 1.74 十億米ドル |

| 成長率 (2026 - 2031) | 6.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホスホラミダイト市場分析

ホスホラミダイト市場規模は、2025年の12億USDから2026年には12億8,000万USDに増加し、2031年までに17億4,000万USDに達する見込みで、2026〜2031年にかけてCAGR 6.34%で成長します。

核酸治療薬への持続的な需要と医薬品開発製造受託機関(CDMO)への依存度の高まりに牽引され、酵素的DNA(デオキシリボ核酸)/RNA(リボ核酸)合成プラットフォームの初の商業展開によってさらに勢いが増しています。アンチセンスオリゴヌクレオチドおよび低分子干渉RNAに関する規制上の明確化は、臨床開発期間を短縮するだけでなく、後期段階プログラム1件あたりの年間GMP(適正製造規範)グレードアミダイト消費量を50〜200kgの範囲に引き上げ、上流試薬への需要を強化しています。供給安全保障への懸念から、北米への追加設備投資が進んでいます。一方、中国およびインドでは補助金に支えられた規模拡大が進み、地域間のコスト競争が激化しています。欧州では溶媒リサイクルに関する規制が製造業者をよりグリーンな化学プロセスへと誘導し、有害廃棄物の削減と原材料コストの低減を実現しています。

レポートの主要ポイント

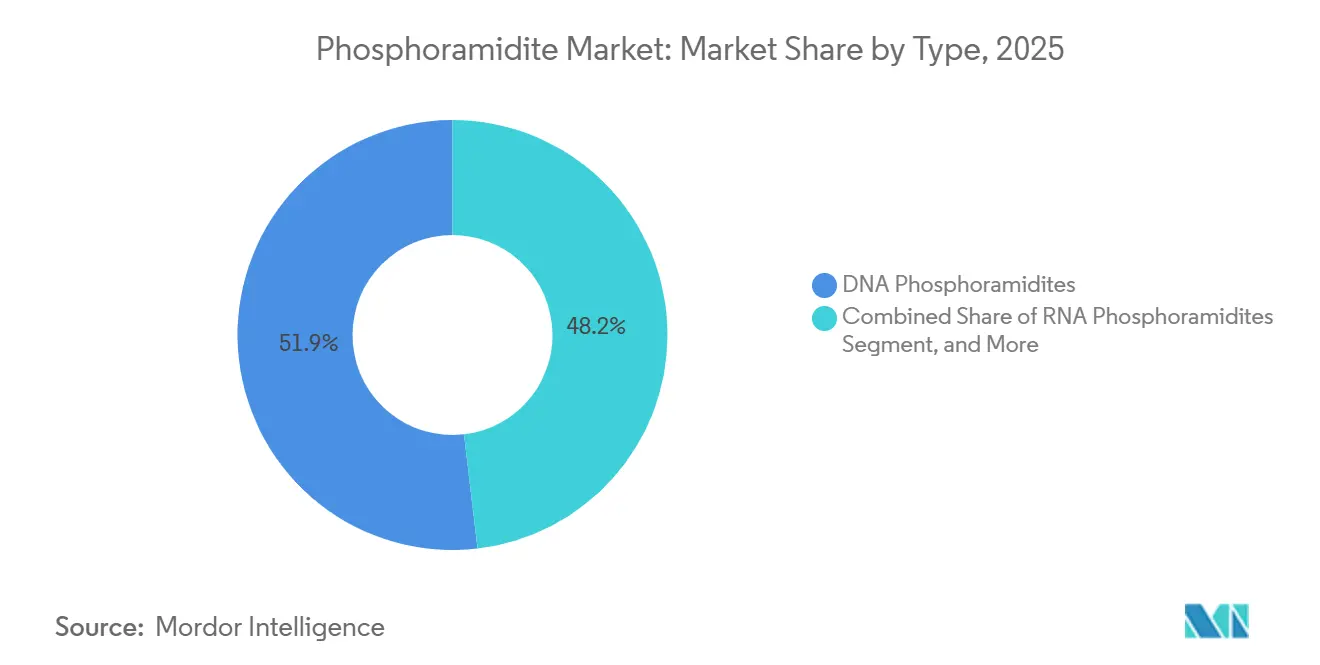

- タイプ別では、DNAホスホラミダイトが2025年に51.85%のシェアを占めてトップとなり、LNAホスホラミダイトは2031年までに8.21%のCAGRを記録する見込みです。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の売上の56.74%を占め、CDMOおよびCROは2026〜2031年にかけて9.18%のCAGRで拡大する見通しです。

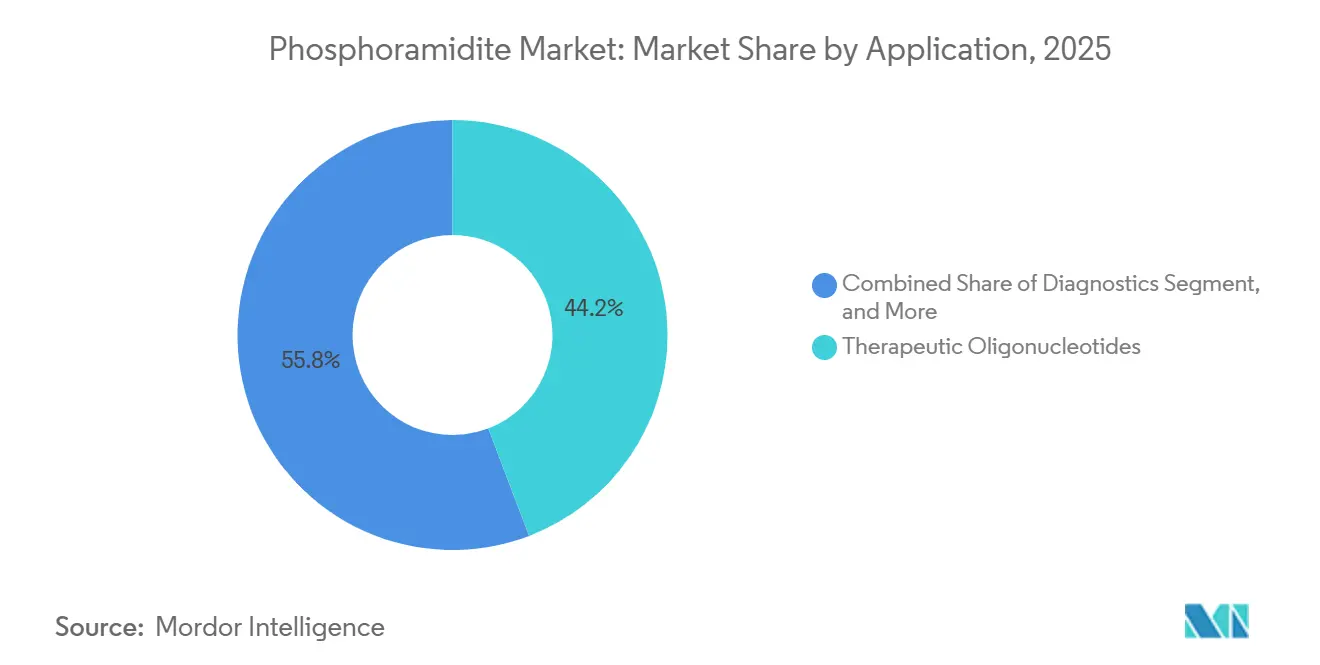

- 用途別では、治療用オリゴヌクレオチドが2025年の売上の44.20%を占め、遺伝子・細胞治療は予測期間中に9.31%のCAGRで成長すると予測されています。

- 純度グレード別では、標準研究グレードが2025年の需要の48.10%を占め、GMPグレードは2031年までに8.05%のCAGRで成長すると予測されています。

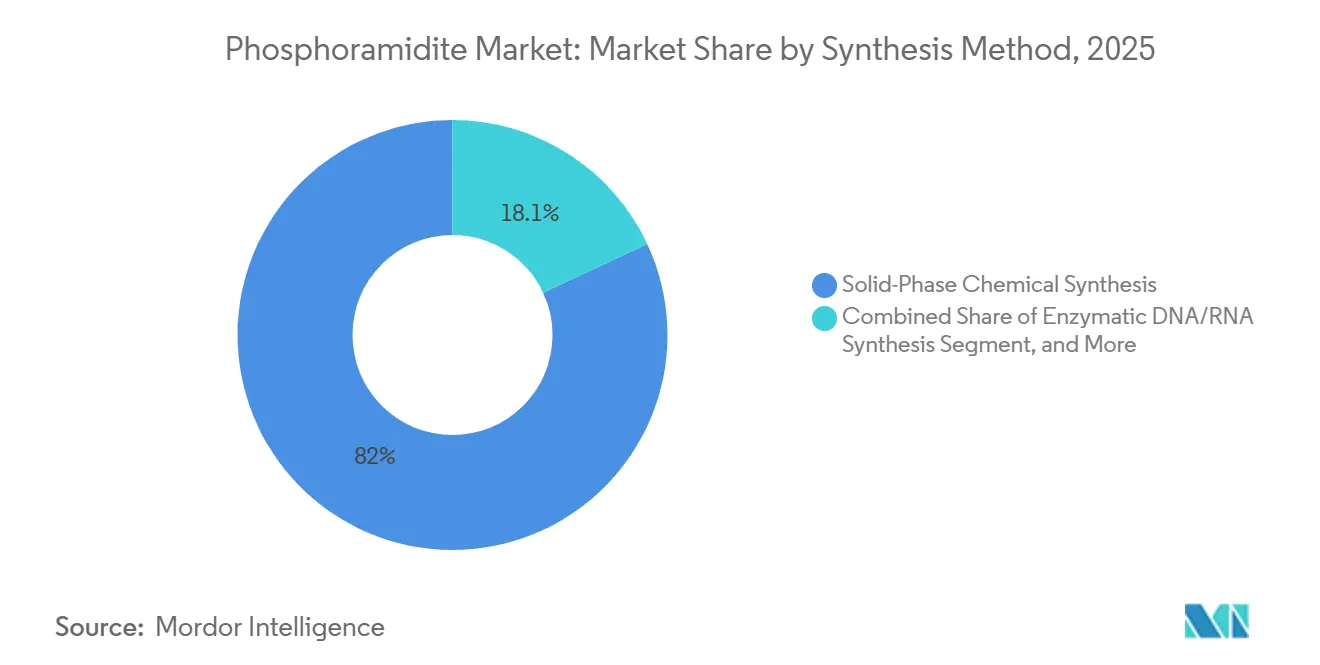

- 合成方法別では、固相化学合成が2025年に81.95%を占め、酵素的DNA/RNA合成は2031年までに7.86%のCAGRで成長すると予測されています。

- 生産規模別では、研究・探索バッチ(1mmol未満)が2025年の出荷量の63.75%を占め、商業規模GMP製造(100mmol超)は8.72%のCAGRで成長すると予測されています。

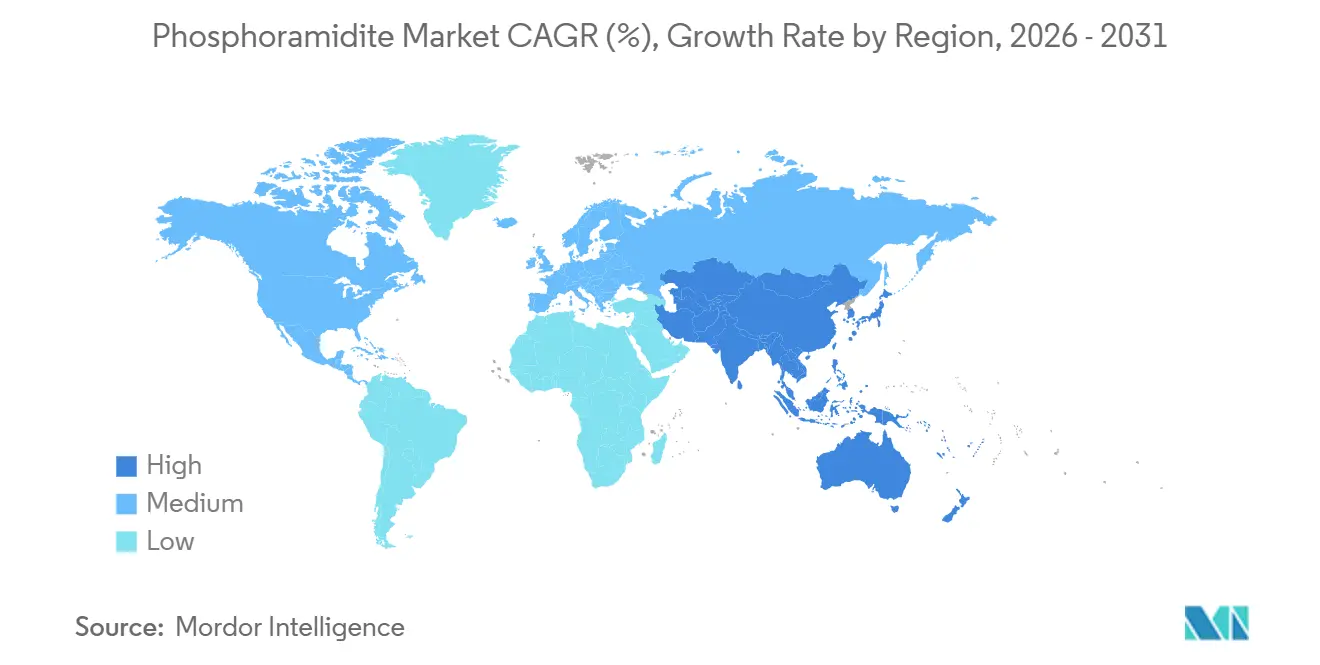

- 地域別では、北米が2025年に39.78%のシェアを維持し、アジア太平洋地域は2031年までに7.29%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルホスホラミダイト市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 核酸治療薬パイプラインの急速な拡大 | +1.8% | グローバル(北米・欧州が主導) | 中期(2〜4年) |

| 高スループットオリゴ合成における技術的進歩 | +1.2% | 北米、欧州、アジア太平洋地域の主要拠点 | 短期(2年以内) |

| ゲノム研究に対する政府資金援助 | +0.9% | 北米、欧州、アジア太平洋地域 | 長期(4年以上) |

| 個別化医療・診断需要の拡大 | +1.1% | グローバル(北米・西欧での早期普及) | 中期(2〜4年) |

| ハイブリッド酵素・化学アミダイトによる新たなワークフローの実現 | +0.7% | 北米・欧州、アジア太平洋地域での規模拡大 | 長期(4年以上) |

| グリーンケミストリー溶媒リサイクルインセンティブ | +0.4% | 欧州、北米、アジア太平洋地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

核酸治療薬パイプラインの急速な拡大

2024年第4四半期時点で、臨床開発パイプラインにはRNAベース治療薬が1,261件含まれており、2023年比で23%増加しました。特に87件の候補品が2024年に第2相または第3相に進み、それぞれ数キログラム規模のGMP(適正製造規範)アミダイトを必要としています。[1]健康分野先進研究プロジェクト機関、「2025会計年度予算配分」、ARPA-H、arpa-h.gov 米国食品医薬品局(FDA)による2024年3月のオレザルセン承認(ロック核酸(LNA)化学を活用)は、わずか9か月以内に18件の新たなLNAイニシアチブを触発しました。オリゴヌクレオチドの臨床薬理学に関する最新の知見により、第1相期間が約4か月短縮され、試薬需要が高まっています。RocheとIonisの大規模提携、およびNovartisによるChinookの買収は、大手製薬企業のオリゴモダリティへの注力を示しています。これらの後期段階イニシアチブは、2026年までにホスホラミダイト購入額を追加で4,000万〜6,000万USD押し上げると予測されています。

高スループットオリゴ合成における技術的進歩

2024年12月、ミシガン工科大学の研究者が1,728マーのオリゴヌクレオチドを合成し、従来の約200マーの限界を突破しました。[2]Hongene Biotech、「exNA技術ライセンス」、Hongene、hongene.com この進歩はメッセンジャーRNA(mRNA)鎖の直接組み立てへの道を開き、自己増幅型RNAワクチンのコストを約40%削減できる可能性があります。現在の高密度プラットフォームは効率が向上し、384ウェルプレートをわずか6時間で処理でき、旧来のカラム方式の3倍の速度を実現しています。この高速化は、1回の実行で最大100,000ガイドを必要とすることが多いクラスター化規則的間隔短回文反復配列(CRISPR)スクリーニングにとって極めて重要です。サイクルの短縮はCDMO(医薬品開発製造受託機関)のキャッシュコンバージョンを改善するだけでなく、最小注文量を5〜10グラムに抑えることで学術研究機関のアクセスを容易にします。この拡張された能力により、より長く複雑な構造体が通常の生産工程に組み込まれるようになるにつれ、ホスホラミダイト市場は成長が見込まれます。

ゲノム研究に対する政府資金援助

2025会計年度において、健康分野先進研究プロジェクト機関(ARPA-H)はRNA治療インフラの強化に向けて15億USDという多額の資金を配分しました。[3]健康分野先進研究プロジェクト機関、「2025会計年度予算配分」、ARPA-H、arpa-h.gov このうち3億2,000万USDが国内アミダイトサプライチェーンの強化に充てられました。一方、オーストラリアのゲノミクス健康未来ミッションは10年間で3億3,500万USDを拠出しました。並行して、ホライズン・ヨーロッパは希少疾患を標的とするオリゴヌクレオチドに特化して1億9,500万USDを配分しました。また、中国の第14次五か年計画では3億9,000万USDの多額の補助金が展開され、2028年までに国内の原薬(API)生産を強化し輸入依存度を低減することを目指しています。これらの戦略的な資金投入は、新たな設備拡張への道を開くとともに、地理的な調達先の多様化を促進しています。

個別化医療・診断需要の拡大

2023年時点で、米国食品医薬品局(FDA)が承認または認可したコンパニオン診断薬(CDx)は約170件あり、それぞれ5〜15種類のカスタムプローブセットを使用しています。一方、2025年1月にはメディケアが循環腫瘍DNA検査の償還を開始しました。この動きにより、年間検査件数は2027年までに180万件に達する可能性があります。治療用オリゴヌクレオチド(オリゴ)は1グラムあたり800〜1,200USDの価格を維持する一方、診断用プローブは1グラムあたり150〜250USDと価格が低く、より幅広い在庫管理単位(SKU)の範囲が必要となります。この価格戦略により、サプライヤーは120〜150種類のアミダイトバリアントを在庫として維持することになります。このような二重需要構造は、サプライヤーに対して高マージン・低ボリュームと中マージン・高ボリュームの両チャネルに対応した独自のサプライチェーン戦略の採用を促しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GMPグレード工場に必要な高額な設備投資 | -0.8% | グローバル(北米・欧州で最も深刻) | 中期(2〜4年) |

| 原材料純度に関する厳格な規制 | -0.5% | 北米、欧州、アジア太平洋地域 | 短期(2年以内) |

| PFAS関連溶媒規制によるコンプライアンスコストの増大 | -0.6% | 北米、欧州、アジア太平洋地域 | 短期(2年以内) |

| 主要バックボーン保護特許の独占期間満了 | -0.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GMPグレード工場に必要な高額な設備投資

Agilentが2025年にオリゴヌクレオチド生産能力を倍増させ2026年に稼働開始すると発表したことで確認されたように、グリーンフィールドの工場拡張1件で7億2,500万USDを超えるコストが発生する可能性があります。[4]米国遺伝子・細胞治療学会、「RNA治療パイプラインレポート2024年第4四半期」、ASGCT、asgct.org 建設の複雑さは反応器スイート、溶媒回収システム、クラスCクリーンルームに及び、バリデーション期間は数年に及びます。中小規模の参入企業は同等の資金を調達することが難しく、財務的に強固な既存企業に設備が集中する傾向があります。長期の回収期間と技術陳腐化の見通しが投資リスクを増大させ、需要の高まりにもかかわらず市場参入を抑制しています。

原材料純度に関する厳格な規制

2024年に最終化されたFDAガイダンスは、反応性および変異原性不純物の限度値を厳格化し、ホスホラミダイトサプライヤーに対する分析法バリデーションの強化要件を導入しました。これらの仕様を満たすには、高分解能質量分析、専用の分離ラインおよび拡充された文書管理が必要です。Thermo Fisherの多層不純物分類体系は、現在求められる詳細レベルを示す好例です。コンプライアンス投資は運営コストを引き上げ、特に調和された基準がまだ整備されていない複数の法域にまたがって事業を展開する企業にとって、製品リリースまでの期間を延長させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:LNA修飾が治療用プレミアムを獲得

DNAホスホラミダイトは2025年のホスホラミダイト市場シェアの51.85%を占め、アンチセンスおよび診断用プローブ合成における中心的役割によってホスホラミダイト市場を引き続き支えています。LNAサブタイプは相対的に小さなベースを持ちながらも、生体内安定性ニーズの高まりを背景に8.21%のCAGRで他の化学種を上回る成長が予測されています。DNAベースバリアントのホスホラミダイト市場規模は、複数キログラム規模の腫瘍学・循環器疾患薬キャンペーンが後期試験に入るにつれ着実に拡大すると予測されています。継続的な学術需要と新たなCRISPRガイドRNAワークフローがRNAアミダイトの需要量を支える一方、2'-O-メチルやチオホスフェートなどの特殊修飾はプレミアム価格帯を形成しています。

アシル化塩基に対する1,3-ジチアン-2-イル-メトキシカルボニル法に代表される多重修飾戦略の進歩は、併用療法の設計可能性を広げています。複数のバイオテク企業が試験している酵素ライゲーションベースの構築方法は、特に高度に修飾されたバックボーンにおいて、化学的DNAアミダイトと競合するのではなく補完的な役割を果たしています。

エンドユーザー別:CDMOがアウトソーシングの波を取り込む

製薬・バイオテクノロジー企業は2025年のホスホラミダイト市場の56.74%を消費し、治療パイプラインの拡大と垂直統合型製造の野心に牽引されています。しかしながら、アウトソーシングのトレンドがCDMOおよびCROを後押しし、その9.18%のCAGRは予測期間中で最も速い伸びを示しています。WuXi STAの27本の稼働中オリゴヌクレオチドラインとTriLinkのCleanCapライセンスモデルは、旺盛なサービス需要を裏付けています。学術機関は意味のあるベースライン需要量を維持し、診断ラボは規制対応検査キット向けに高純度ロットの発注を増やしています。

用途別:遺伝子治療が仕様の複雑化を牽引

治療用オリゴヌクレオチドは2025年のホスホラミダイト市場収益の44.20%を生み出し、パイプラインの勢いが引き続きリーダーシップを示唆しています。診断分野のコンパニオン診断薬およびシーケンシングワークフローは安定した消費率を確保し、一方でCRISPRを活用した生体外編集に後押しされた遺伝子・細胞治療が最速の9.31%のCAGRを記録しています。ウイルスベクターガイドRNAに関連するホスホラミダイト市場規模は、より大きな患者集団が重要試験に入ると急拡大する見通しです。

純度グレード別:研究グレードが出荷量をリード

研究グレードは2025年の出荷量の48.10%を占め、探索的プロジェクトが適度な純度閾値で多数の配列を消費するため、最大ボリューム層であり続けています。GMPグレードの需要は商業上市および後期試験の増加に伴い8.05%のCAGRでより速く成長しています。Thermo FisherのTheraPureカタログは反応性不純物レベルが0.20%未満であり、価格競争力を確保するプレミアムポジショニングの好例です。

合成方法別:化学合成が優位性を維持

2025年、固相化学合成が市場を支配し81.95%のシェアを獲得しました。これは99%以上のカップリング効率と統合された生産設備に支えられています。共鳴音響混合により溶媒使用量が90%削減され、収率は63〜92%の範囲で維持されています。酵素的構築物は年平均成長率(CAGR)7.86%で成長していますが、規模の制限と製品純度の課題により補完的な役割にとどまっています。ハイブリッドプロトコルは化学的手法の特異性と酵素的プロセスの持続可能性の利点を組み合わせたバランスのとれたアプローチを提供すると期待されています。

生産規模別:研究規模が出荷量を支配

1mmol未満のバッチが2025年の出荷量の63.75%を占め、初期探索の分散した性質を反映しています。100mmol超の商業規模ロットは承認薬の生産量増加に伴い8.72%のCAGRで急増しています。AgilentおよびBioSpringの大規模プロジェクトは、認定サプライヤーが少数で臨床から商業への移行を管理する成熟した市場環境を浮き彫りにしています。

地域分析

北米は2025年に39.78%の収益シェアを記録し、確立された規制の明確性、大規模な開発企業の存在、および多額のベンチャーキャピタル資金に支えられています。Merck KGaAによるミズーリ州バイオコンジュゲーションサイトへの7,600万USDの設備投資は、地域内での継続的な資本深化を示しています。また、米国はTriLinkのライセンスエコシステムを通じたCleanCap対応mRNA技術においても先頭を走り、国内イノベーションクラスターを強化しています。

アジア太平洋地域は2031年までに7.29%のCAGRで成長すると予測されており、低い生産コストと先進治療薬への国内需要の高まりに牽引されています。WuXi STAの2024年初頭に稼働した泰興市の169エーカーの施設は、国内CDMOが到達しつつある規模を示す好例です。「中国プラス多数」の調達を奨励する政策転換と改正スパイ防止規制が相まって、多国籍企業はインド、ベトナム、タイへの分散を進め、サプライチェーンの地理的構造を再編しています。

欧州は高度な製造技術と厳格な品質基準を通じて戦略的な地位を維持しています。BioSpringのオッフェンバッハRNAメガファシリティは2027年の完成に向けて順調に進んでおり、世界最大級の専用核酸プラントの一つとなる見込みで、高付加価値バイオロジクスへの地域の取り組みを示しています。欧州製薬オリゴヌクレオチドコンソーシアムの調和化作業と相まって、欧州は製造卓越性とグリーンケミストリー採用の基準点であり続けています。

競合環境

ホスホラミダイト産業は中程度の集中度を示しています。Thermo Fisher Scientific、DanaherのIntegrated DNA Technologies、およびMerck KGaAは原材料から最終オリゴヌクレオチドサービスまでの垂直統合を活用しています。その規模はコスト優位性、グローバルな物流ネットワーク、および強固なコンプライアンス基盤をもたらしています。Glen ResearchやBiosynthなどのニッチ専門企業は、カスタム修飾と迅速な小ロット対応で差別化を図っています。

戦略的ライセンス供与、特にTriLinkのLonzaとのCleanCap契約は、mRNAキャッピングの対象市場を拡大しながら独自技術をより広範な原薬サービスに組み込んでいます。溶媒リサイクルループやエネルギー効率の高い反応器システムを含む持続可能性への取り組みは、顧客が環境負荷の低減を求める中で競争上の差別化要因として台頭しています。酵素合成は長期的な競争変数となり得ますが、現在のスループットと不純物の制限により化学的既存企業の優位性は維持されています。

ホスホラミダイト産業のリーダー企業

TriLink BioTechnologies

Bioneer Corporation

Thermo Fisher Scientific Inc.

Biosynth Ltd

Hongene Biotech Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Luxna Biotech Co., Ltd.とInabata & Co., Ltd.は、修飾核酸GuNAアミダイトの製造・商業化権をInabataに付与するライセンス契約を締結しました。この契約は、Inabataの強固なグローバル販売ネットワークと新市場開拓の専門知識、およびLuxnaの革新的な修飾核酸技術を活用した戦略的パートナーシップを確立するものです。

- 2025年11月:Kolon Life Scienceは、TIDES Europe 2025において構造的に修飾されたRNA治療薬用ホスホラミダイトを発表し、韓国におけるRNAポリマー医薬品ポートフォリオを拡充しました。

- 2025年8月:HongeneはUMass Chan Medical SchoolからexNA技術のライセンスを取得し、高度なホスホラミダイト化学に依存するバックボーン修飾オリゴヌクレオチドの製造を可能にしました。

- 2025年2月:Agilent Technologiesは、コロラド州フレデリックの7億2,500万USD規模の拡張施設からの出荷を開始し、3社の製薬スポンサーと5年間のGMP供給契約を締結しました。

グローバルホスホラミダイト市場レポートの調査範囲

ホスホラミダイトは修飾ヌクレオシドであり、現代のDNA合成において標準的に使用される化学物質です。ホスホラミダイトは、極めてシンプルかつ非常に効率的な循環反応によって、DNAチェーンへの新たな塩基の逐次付加を可能にします。

ホスホラミダイト市場はタイプ、エンドユーザー、および地域別にセグメント化されています。タイプ別では、DNAホスホラミダイト、RNAホスホラミダイト、およびその他のホスホラミダイトにセグメント化されています。エンドユーザー別では、製薬・バイオテクノロジー企業、学術・研究機関、およびその他のエンドユーザーにセグメント化されています。本レポートは、異なる地域の主要国におけるホスホラミダイト市場の規模と予測も網羅しています。各セグメントの市場規模は金額(USD)ベースで提供されます。

| DNAホスホラミダイト |

| RNAホスホラミダイト |

| LNAホスホラミダイト |

| 2'-O-メチルRNAホスホラミダイト |

| 特殊・修飾ホスホラミダイト |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| CDMOおよびCRO |

| 診断ラボ |

| その他のエンドユーザー |

| 治療用オリゴヌクレオチド |

| 診断 |

| 遺伝子・細胞治療 |

| 合成生物学・遺伝子編集 |

| 研究ツール |

| 標準研究グレード |

| HPLCグレード |

| GMPグレード |

| 超高純度グレード |

| 固相化学合成 |

| 酵素的DNA/RNA合成 |

| ハイブリッド化学・酵素合成 |

| 研究・探索規模(1mmol未満) |

| パイロット・臨床規模(1〜100mmol) |

| 商業・GMP製造規模(100mmol超) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | DNAホスホラミダイト | |

| RNAホスホラミダイト | ||

| LNAホスホラミダイト | ||

| 2'-O-メチルRNAホスホラミダイト | ||

| 特殊・修飾ホスホラミダイト | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| CDMOおよびCRO | ||

| 診断ラボ | ||

| その他のエンドユーザー | ||

| 用途別 | 治療用オリゴヌクレオチド | |

| 診断 | ||

| 遺伝子・細胞治療 | ||

| 合成生物学・遺伝子編集 | ||

| 研究ツール | ||

| 純度グレード別 | 標準研究グレード | |

| HPLCグレード | ||

| GMPグレード | ||

| 超高純度グレード | ||

| 合成方法別 | 固相化学合成 | |

| 酵素的DNA/RNA合成 | ||

| ハイブリッド化学・酵素合成 | ||

| 生産規模別 | 研究・探索規模(1mmol未満) | |

| パイロット・臨床規模(1〜100mmol) | ||

| 商業・GMP製造規模(100mmol超) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のホスホラミダイト市場規模はどのくらいですか?

ホスホラミダイト市場規模は2026年に12億8,000万USDです。

2031年までの予測成長率はどのくらいですか?

予測CAGRは2031年まで6.34%です。

どの用途がホスホラミダイトを最も多く消費しますか?

治療用オリゴヌクレオチドが2025年の収益の44.20%を占めています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は2031年までに7.29%のCAGRで成長すると予測されています。

CDMOからの需要を牽引しているものは何ですか?

複雑なオリゴヌクレオチド製造のアウトソーシングがCDMO/CROの需要を9.18%のCAGRで押し上げています。

サプライヤーは環境上の懸念にどのように対応していますか?

各社は共鳴音響混合などの溶媒削減技術を採用し、溶媒使用量を90%削減しています。

最終更新日: