がん遺伝子治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 29.43 十億米ドル |

| 市場規模 (2031) | 67.11 十億米ドル |

| 成長率 (2026 - 2031) | 17.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるがん遺伝子治療市場分析

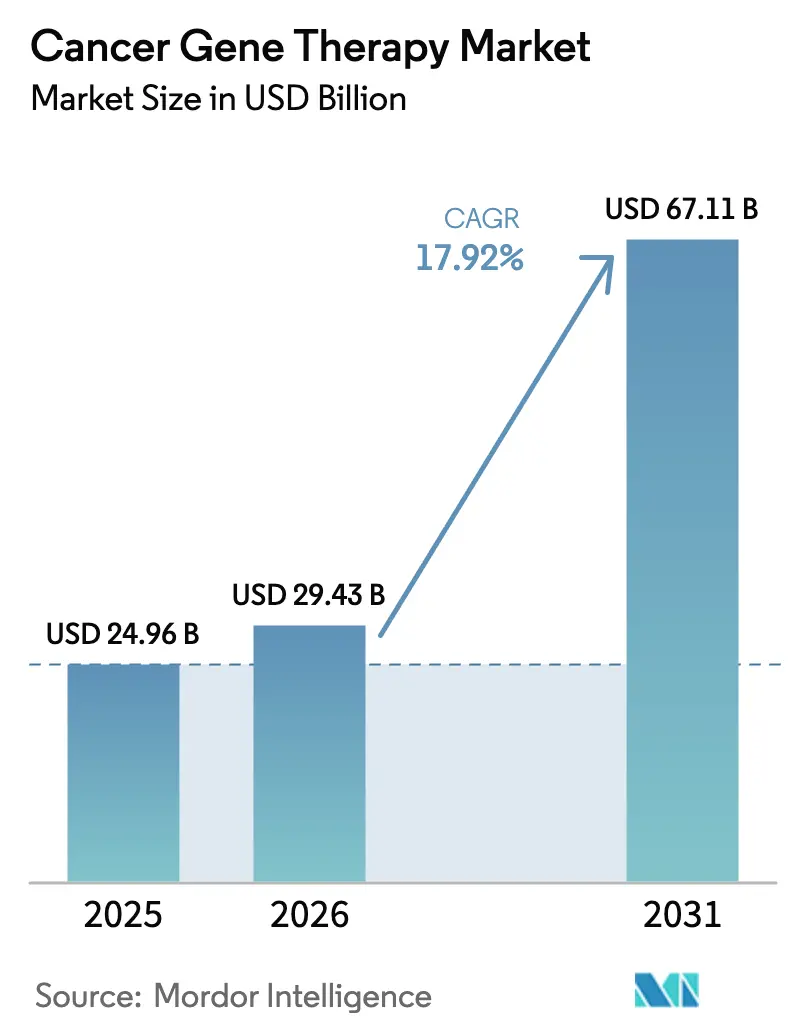

がん遺伝子治療市場規模は2025年に249億6,000万米ドルと評価され、2026年の290億4,300万米ドルから2031年には671億1,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは17.92%です。

成長は、画期的な規制当局の承認、製造スケールアップの継続、および実験室での革新を日常的な腫瘍学診療へと転換しつつある成熟した送達技術によって推進されています。堅調な需要は、がん罹患率の上昇、精密医療プログラムの急速な展開、および血液系と固形腫瘍の両方を標的とする後期段階パイプラインの拡大から生じています。ベクタープラットフォームをめぐる注目度の高い買収と戦略的提携によって競争が激化している一方、北米、欧州、アジア太平洋における地域的な生産能力の追加が供給制約のリスクを低減しています。これらのダイナミクスが総合的に作用し、がん遺伝子治療市場は今十年の終わりまで持続的な二桁成長を遂げる位置づけにあります。

主要レポートのポイント

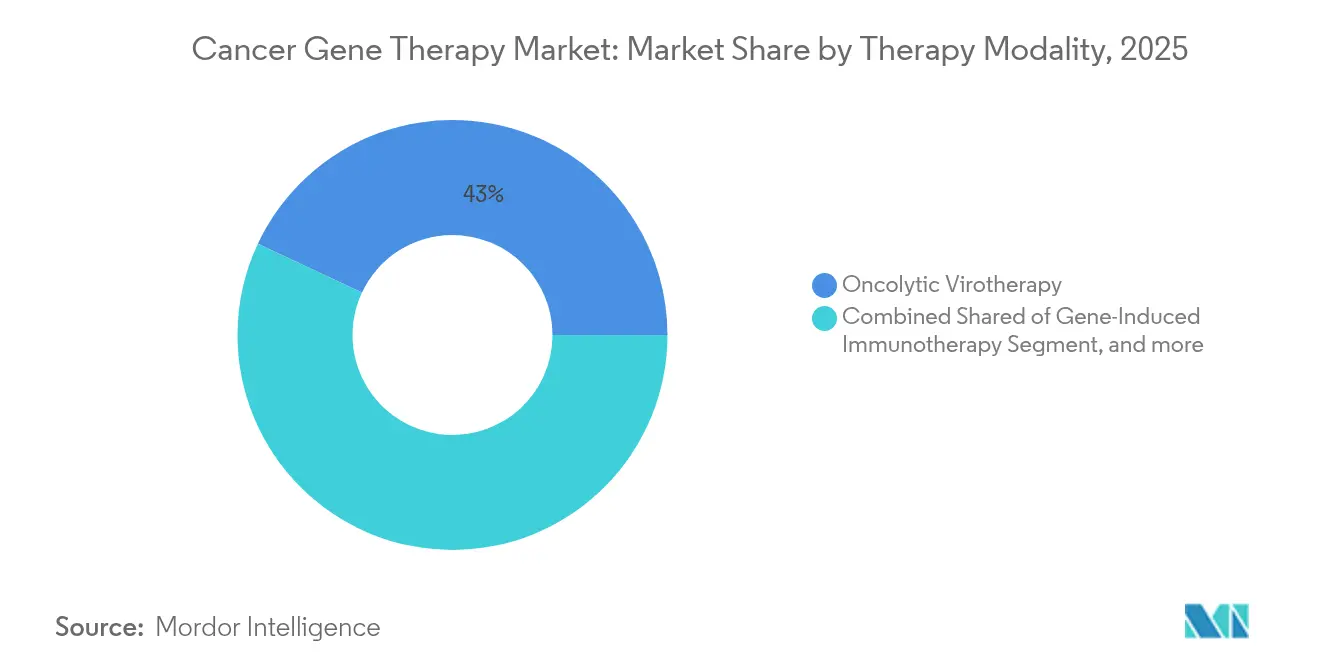

- 治療モダリティ別では、腫瘍溶解性ウイルス療法が2025年に43.02%の収益シェアでリードし、一方でCRISPRベースの遺伝子編集は2031年までに22.56%のCAGRで成長すると予測されています。

- ベクタータイプ別では、ウイルスシステムが2025年にがん遺伝子治療市場シェアの61.25%を占め、非ウイルスシステムは2031年までに28.21%のCAGRで拡大すると見込まれています。

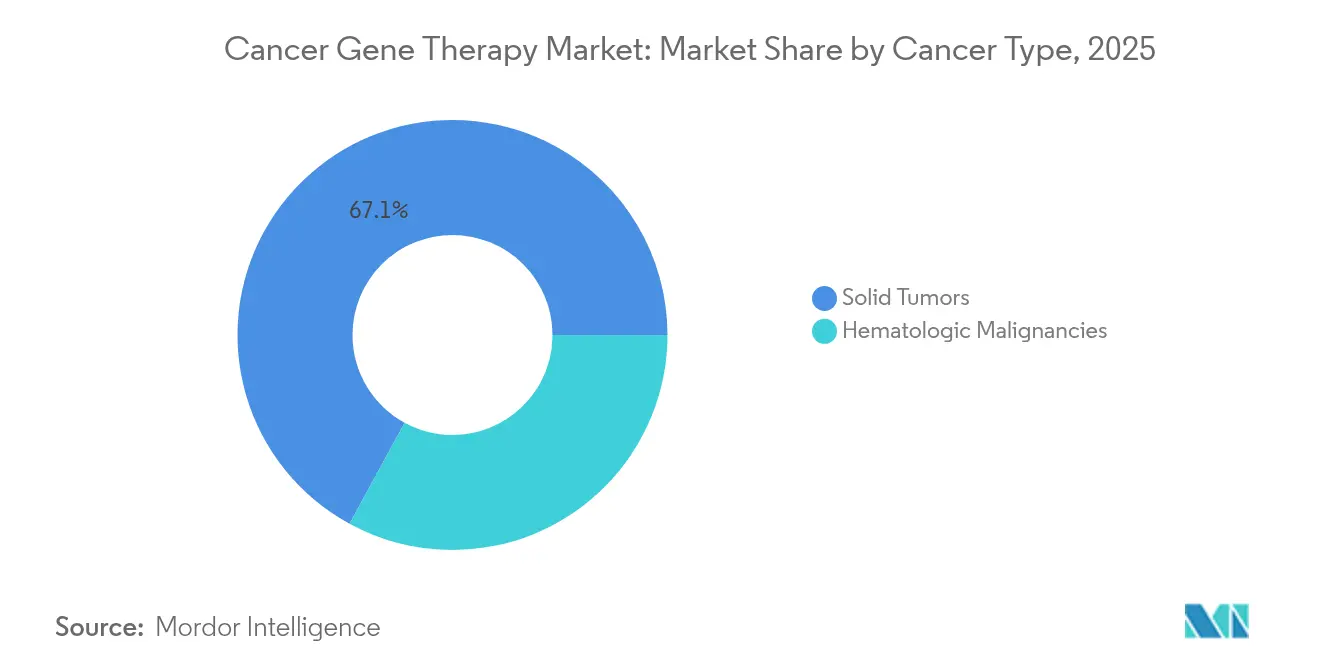

- がんタイプ別では、血液悪性腫瘍が2025年にがん遺伝子治療市場規模の32.95%を占め、固形腫瘍は2026年から2031年にかけて27.29%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院・がんセンターが2025年に市場の46.58%のシェアを保有し、バイオテクノロジー・製薬企業が25.84%のCAGRで最も速い成長を示しています。

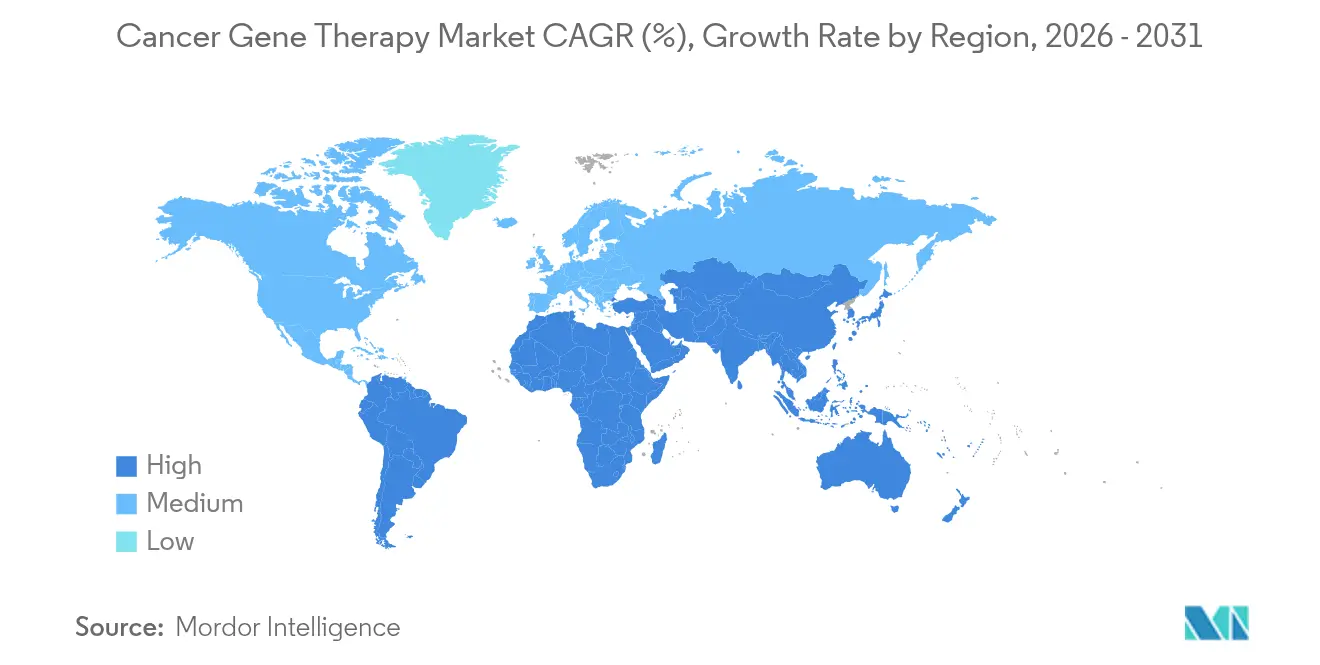

- 地域別では、北米が2025年の世界収益の38.74%を占め、アジア太平洋が2031年までに29.82%という最高の地域CAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のがん遺伝子治療市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| がんの 罹患率上昇と認知度向上 | +3.2% | 世界全体、 アジア太平洋で最も強い | 長期(≥ 4年) |

| 遺伝子治療薬の FDA承認増加 | +4.1% | 北米 およびEU;アジア太平洋への波及 | 中期 (2〜4年) |

| 官民の 研究開発資金の増加 | +2.8% | 世界全体;北米と中国に ハブが集中 | 中期 (2〜4年) |

| プログラム可能な 脂質ナノ粒子送達の革新 | +3.5% | 世界全体;米国と欧州が 早期リーダーシップ | 長期(≥ 4年) |

| AI駆動の ベクター設計による開発加速 | +2.9% | 世界全体; 北米と中国がリーダーシップ | 長期(≥ 4年) |

| 地域的なGMP 細胞・遺伝子製造ハブ | +3.1% | アジア太平洋が 中核;中東・アフリカおよびラテンアメリカへの波及 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

がんの罹患率上昇と認知度向上

世界のがん罹患率は急激に上昇しており、世界保健機関は2050年までに3,500万件の新規症例を予測しており、これは2022年比で77%の増加です。[1]世界保健機関、「がんファクトシート」、who.int 先進国における高齢化人口と新興市場における生活習慣に起因するリスク因子が、遺伝子治療の対象患者プールを拡大しています。早期発見の取り組みにより、標的介入のための患者特定が広がり、需要がさらに拡大しています。遺伝子検査と精密腫瘍学に対する一般市民の理解が深まることで、機能不全遺伝子を修正または置換する一回限りの治療への受容性が高まっています。アジア太平洋全域の政府は、分子スクリーニングプログラムを含む国家がん対策計画を展開し、患者の層別化と治療の普及を加速させています。人口動態的な圧力と精密診断の収束が、がん遺伝子治療市場の持続的な成長基盤を形成しています。

遺伝子治療薬のFDA承認増加

米国食品医薬品局の迅速承認経路が主流となり、同局は2024年にCAR-TおよびゲノムEDIT製品に関するガイダンスを最終化しました。[2]米国食品医薬品局、「承認済み細胞・遺伝子治療製品」、fda.gov より明確な要件が開発期間を短縮し、後期段階の資産への大規模な資本流入を促進しています。同局は2025年までに年間10〜20件の新たな遺伝子治療承認を予測しており、多様な適応症にわたるベネフィット・リスクプロファイルに対する規制当局の信頼を示しています。波及効果は欧州と日本にも及び、両地域の規制当局は米国の申請書類を活用して現地審査を迅速化しています。承認件数が増加するにつれ、支払者の理解が深まり、臨床ガイドラインが遺伝子治療を治療アルゴリズムの早期段階に組み込み、がん遺伝子治療市場全体での普及を強化しています。

官民の研究開発資金の増加

世界のバイオテク資金調達は、より広範な資本市場が引き締まる中でも、2024年に前年比33%増の281億米ドルに達しました。[3]米国国立衛生研究所、「体細胞ゲノム編集プログラムの拡大」、nih.gov 成熟した遺伝子編集企業は大規模なフォローオンラウンドを獲得し、後期臨床パイプラインに対する投資家の信頼を裏付けています。公的側面では、米国国立衛生研究所が体細胞ゲノム編集プログラムを拡大し、中国の科学技術省がウイルスベクターの製造能力を補助する複数年にわたる取り組みを開始しました。政府の支援が橋渡し研究のリスクを低減し、民間資本を呼び込み、がん遺伝子治療市場内のパイプラインの幅と地理的普及を促進する好循環を維持しています。

プログラム可能な脂質ナノ粒子送達の革新

脂質ナノ粒子(LNP)技術はmRNAワクチンを超えて固形腫瘍への応用へと進化しています。テキサス大学サウスウェスタン校の研究者らは、LNPで送達された遺伝子編集ツールを用いた卵巣がんおよび肝臓モデルにおける腫瘍退縮を報告しました。新規リガンドおよびpH応答性設計が腫瘍への浸透を改善し、全身曝露を最小化します。標準化されたLNPプラットフォームはスケールアップを簡素化し、バッチ変動を低減し、商業的な生産量に達した際の1回あたりのコストを削減します。LNPとCRISPRペイロードの統合により、これまでアクセスできなかった発がん性ドライバーが解放され、がん遺伝子治療市場を拡大する新たな臨床候補の波を支援します。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| がん遺伝子治療薬の 高コスト | -2.4% | 世界全体;価格感応度の 高い地域で最も深刻 | 短期(≤ 2年) |

| 規制・ 償還の不確実性 | -1.8% | 世界全体; 新興市場で顕著 | 中期 (2〜4年) |

| 固形腫瘍向けウイルスベクター 生産のスケーラビリティの限界 | -1.6% | 世界全体; 製造ボトルネック | 長期(≥ 4年) |

| 形質導入効率を 低下させる腫瘍の不均一性 | -1.3% | 世界全体; 固形腫瘍でより高い影響 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

がん遺伝子治療薬の高コスト

37万3,000米ドルから425万米ドルの間で価格設定された一回限りの治療は、支払者の予算を圧迫し、給付が制限された市場での普及を遅らせています。価値に基づく契約と分割払いモデルが台頭しつつありますが、フレームワークは国によって異なり、普及を遅らせる管理上の摩擦を生じさせています。米国の医療保険・メディケイドサービスセンターは2024年に成果連動型パイロットを導入しましたが、民間保険会社は依然として少数ながら高コストの患者コホートに対する保険数理上の課題に直面しています。段階的な価格設定と地域的な製造ハブがコスト格差を縮小できる可能性がありますが、価格の高さによる近期的な影響は、がん遺伝子治療市場にとって依然として意味のある抑制要因となっています。

規制・償還の不確実性

国ごとの細胞・遺伝子治療規制は、市販後サーベイランス、環境リスク評価、および長期的な患者フォローアップにおいて大きく異なります。多国籍スポンサーはコストと時間を増加させる異なる要件に対応しています。米国食品医薬品局のCoGenTグローバルパイロットは同様の考えを持つ機関との審査調整を目指していますが、より広範な調和には数年を要します。償還面では、多くの支払者がコーディング経路や長期的なリスクプーリングメカニズムを最終化していません。一貫性のないアクセス政策は、特に公的予算が限られた中所得地域での普及を妨げています。カバレッジとモニタリング義務に関する不確実性は、したがって、がん遺伝子治療市場の近期的な成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療モダリティ別:CRISPR技術が次世代イノベーションを牽引

腫瘍溶解性ウイルス療法は2025年にがん遺伝子治療市場シェアの43.02%を占め、黒色腫におけるタリモジェン・ラハーパレプベックなどの確立された資産に支えられています。商業的な牽引力は明確な規制上の先例と数十年にわたる安全性データから恩恵を受けています。それでも、腫瘍溶解性プラットフォームは製造の複雑さと全身投与時の免疫中和という課題に取り組んでいます。並行して、CRISPRベースの治療法は、2026年から2031年にかけて22.56%のCAGRで、精密かつ多重編集と消化器悪性腫瘍における臨床的検証の拡大を背景に加速しています。同種CAR-TプログラムにCRISPRノックアウトを採用した初期段階のデータは、管理可能なサイトカイン放出プロファイルを伴う強力な抗腫瘍活性を示しています。

将来の拡大は、腫瘍微小環境の障壁を克服するための遺伝子編集と免疫刺激ペイロードの統合に依存しています。CRISPRパイプラインは、チェックポイント遺伝子を同時に破壊し、T細胞の持続性を強化するサイトカイン導入遺伝子を挿入することで固形腫瘍を標的としています。エコシステムの協力が強化されており、学術センターが新規ガイドライブラリを提供し、受託製造業者がGMPグレードのリボヌクレオプロテイン複合体のための品質設計プラットフォームに投資しています。これらの提携が成熟するにつれ、アナリストはがん遺伝子治療市場が複数の腫瘍タイプにわたるモジュール性を提供するプログラム可能な編集システムへとさらに傾くと予測しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ベクタータイプ別:ウイルスの優位性にもかかわらず非ウイルスシステムが勢いを増す

ウイルスベクターは2025年に収益の61.25%を占め、堅調なアデノ随伴ウイルス(AAV)生産ランと6件のFDA承認腫瘍学応用の実績に支えられています。AAV血清型ライブラリは選択的な組織向性を促進し、プロセス改善によりバッチ収率が4倍に向上しました。それでも、レンチウイルスの生産能力の制約が自家CAR-T療法の近期的なスケーリングを制限し、スポンサーにベクター供給チェーンの多様化を促しています。

非ウイルスベクターは28.21%のCAGRを記録しており、脂質ナノ粒子、高分子担体、エレクトロポレーションなどの物理的作動法によって促進されています。製造上の利点には、無細胞合成、より短い生産サイクル、および低いバイオハザード封じ込めニーズが含まれます。最近のプライム編集研究では、LNPを使用して治療上関連するノックイン率が達成され、複雑な修復のための非ウイルス経路が検証されました。ゲノムライターが研究から臨床へと移行するにつれ、スポンサーはウイルスによる初回投与と非ウイルスによる再投与を組み合わせたデュアルベクター戦略を見込んでおり、免疫原性を低下させながらがん遺伝子治療市場内の対象適応症を拡大しています。

がんタイプ別:固形腫瘍が高成長フロンティアとして台頭

血液がんは2025年収益の32.95%を占め、再発ラインからより早期の治療設定へと移行した6つの商業用CAR-T細胞製品に支えられています。奏効の持続性は依然として説得力があり、特定のリンパ腫では5年全生存率が50%を超えています。しかし、パイプラインの深さは固形腫瘍へとシフトしており、27.29%のCAGRで成長すると予測されています。腫瘍浸透性ナノキャリア、腫瘍溶解性ウイルスを介した免疫プライミング、および局所微量注射技術の進歩が収束し、上皮がんの免疫抑制ニッチを突破しています。

乳がん、肺がん、前立腺がんが罹患率において固形腫瘍の機会プールの先頭に立っています。組織特異的プロモーターとマイクロRNAスイッチが悪性細胞への発現を精緻化し、オフターゲット毒性を軽減しています。黒色腫における腫瘍浸潤リンパ球療法に対する最近のFDA承認は、固形腫瘍における細胞ベースアプローチの規制上の先例を確立しています。橋渡しデータが蓄積されるにつれ、固形腫瘍に関連するがん遺伝子治療市場規模は2030年以降に血液系適応症を上回ると予想されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:バイオテク企業がイノベーションと普及を牽引

病院および専門がんセンターは2025年に全商業的治療のほぼ半数と46.58%の市場シェアを処理し、白血球アフェレーシス、前処置レジメン、および注入後モニタリングの処置施設としての役割を反映しています。卓越センターは細胞処理スイートと多職種腫瘍委員会を活用して複雑な物流を管理しています。しかし、バイオテクノロジーおよび製薬企業はベクターエンジニアリングからポイントオブケア製造まで、エンドツーエンドの管理をますます担うようになっており、25.84%のCAGRを記録すると予測されています。モジュール式クリーンルームポッドとクローズドシステムバイオリアクターにより、オンサイトまたはニアサイト生産が可能となり、静脈から静脈までの時間を短縮し、供給の安全性を高めています。

学術研究機関は初の人体投与試験と機序研究において依然として不可欠です。政府研究所は参照標準と長期コホート追跡に貢献しています。診断検査室は最小のセグメントですが、患者適格性と耐性モニタリングを通知するコンパニオン遺伝子検査に不可欠です。緊密に絡み合ったステークホルダーマトリックスが、商業化フェーズ全体にわたるがん遺伝子治療産業の着実な成熟を支えています。

地域分析

北米は2025年に世界収益の38.74%を占め、迅速審査に有利な米国食品医薬品局の環境と、六桁の治療費を吸収できる支払者ミックスに支えられ、首位を維持しました。この地域はGMPベクター施設の密集したクラスターを擁し、世界最大の細胞治療対応病院ネットワークを維持しています。カナダは、成果連動型償還契約を試験する州の経路と合理化された希少疾病用医薬品インセンティブを通じて米国の活動を補完しています。

欧州はドイツ、英国、スペイン、北欧諸国の幅広い参加により続いており、各国は集中的な医療技術評価を活用して価値に基づく価格交渉を行っています。EUの先端治療医薬品規制は調和された申請書類を提供し、国境を越えた臨床試験を迅速化しています。国民保健サービスは実世界データに連動した年金払いをパイロット実施し、イノベーションを阻害することなく手頃な価格を改善しています。その結果、がん遺伝子治療市場は特に希少および超希少腫瘍適応症において欧州での存在感を深め続けています。

アジア太平洋は最も急速に成長しており、2031年までに29.82%のCAGRを記録すると予測されています。中国のGendicineの早期承認が先例を提供し、海南博鰲楽城パイロットゾーンが外国承認治療の迅速な使用を可能にし、実世界での普及を加速しています。日本のサキガケおよび優先審査制度が審査時間を短縮し、シンガポールの細胞治療施設が地域の受託製造を提供しています。西洋スポンサーと現地製造業者との戦略的提携がコスト優位性を解放し、規制申請を加速しています。償還フレームワークが成熟するにつれ、がん遺伝子治療市場は地理的に再均衡し、アジア太平洋が今十年の終わりまでに北米との差を縮めると予想されています。

ラテンアメリカおよび中東・アフリカは依然として初期段階ですが、戦略的に重要です。ブラジルは国内ベクター生産に対する税制優遇措置を承認し、サウジアラビアのビジョン2030は先端治療インフラへの投資を割り当てています。国際的な技術移転協定と慈善的資金調達がアクセス拡大を目指していますが、患者数は依然として少ないです。総合的に、新興地域は段階的な需要を追加し、臨床試験の募集プールを多様化し、がん遺伝子治療市場の世界的な軌跡を強化しています。

競合環境

このセクターは中程度に統合されており、プラットフォームの買収が競争上の賭けを激化させています。RocheによるPoseida Therapeuticsの10億米ドルの買収は、独自の非ウイルスDNAベクターと同種CAR-Tパイプラインを確保し、Rocheの固形腫瘍へのリーチを拡大しました。NovartisとGilead SciencesはCAR-Tのリーダーシップを拡大し、製造コストを25%削減する自動化に投資し、競争が激化する中でマージンを保護しています。AstraZenecaのCellectisへの2億4,500万米ドルの出資は、血液系と固形腫瘍にわたって適応可能な遺伝子編集ツールキットへのアクセスを付与し、クロスプラットフォームのオプション性を確固たるものにしました。

完全な買収よりも戦略的提携が中堅プレーヤーを支配しています。BioNTechの2億米ドルのAutolus社との提携はデュアルターゲットCAR-T構築物のための共有インフラを構築し、CRISPR TherapeuticsとNkartaは編集のノウハウとナチュラルキラー細胞生物学を融合させて固形腫瘍に取り組んでいます。AIベースのベクター最適化スタートアップは、免疫回避プロファイルを求める既存企業にインシリコカプシドライブラリを提供する複数プロジェクト契約を締結しています。したがって、競争は単一資産の独占性よりも、実現可能な技術モダリティ、製造実行システム、およびデータ駆動設計の管理に依存しています。

GMP要件が厳格化し、規制当局がゲノム統合プラットフォームに対して15年間のフォローアップを要求するにつれ、参入障壁が高まっています。市場の既存企業はデジタルバッチ記録システム、インライン分析、および出荷試験を40%短縮する分散制御ネットワークに多額の投資を行っています。小規模な参入者はこれらの基準を満たすための資本集約的なステップアップに直面し、継続的な統合を促進しています。このような背景の中、がん遺伝子治療市場は科学的な深さと産業規模を融合できる企業に有利に働いています。

がん遺伝子治療産業リーダー

Novartis AG

Bristol-Myers Squibb Company

Amgen Inc.

Merck & Co. Inc.

Gilead Sciences(Kite Pharma)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:bluebird bioはCarlyleおよびSK Capitalによる買収を完了し、鎌状赤血球症やβサラセミアを含む重篤な遺伝性疾患に対する遺伝子治療の提供を強化するために非公開企業へと移行し、株主は1株あたり3.00米ドルと条件付き価値権を受け取りました。

- 2024年12月:AGC Biologicsは、Autolus TherapeuticsのAUCATZYL CAR-T療法向けレンチウイルスベクターを製造するミラノ施設に対して米国食品医薬品局の承認を取得し、同社の5番目の商業用ウイルスベクター製品承認となり、すべての体外遺伝子治療の30%を支援するという重要な役割を強調しました。

- 2024年11月:Rocheは、革新的なCAR-Tおよび遺伝子治療プラットフォームに特化した細胞治療開発企業であるPoseida Therapeuticsの10億米ドルの買収を発表し、Rocheの腫瘍学ポートフォリオと製造能力を大幅に拡大しました。

- 2024年4月:バイオ医薬品企業であるPfizer Inc.は、米国食品医薬品局(FDA)が、第IX因子(FIX)予防療法を使用しているか、現在または過去に生命を脅かす出血を経験した中等度から重度の血友病Bを有する成人の治療に対してBEQVEZ(フィダナコジェン エラパルボベク-dzkt)を承認したと報告しました。

世界のがん遺伝子治療市場レポートの範囲

がん遺伝子治療は、がんの治療に使用される技術であり、治療用DNAが患者の遺伝子に導入されます。治療において、治療用DNAとも呼ばれる機能的な遺伝子が、がん患者の細胞に挿入され、代謝を修正し、後天的な遺伝的異常を変化または修復し、細胞に新たな機能を付与します。

がん遺伝子治療市場は、治療法、エンドユーザー、および地域によってセグメント化されています。治療法別では、市場は遺伝子誘導免疫療法、腫瘍溶解性ウイルス療法、および遺伝子導入にセグメント化されています。エンドユーザー別では、市場はがん研究機関、診断センター、およびその他(病院およびバイオテクノロジー企業)にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記のすべてのセグメントの金額(米ドル)を提供しています。

| 遺伝子誘導免疫療法 |

| 腫瘍溶解性ウイルス療法 |

| 遺伝子導入療法 |

| CRISPRベースの遺伝子編集療法 |

| RNAiベースの遺伝子サイレンシング療法 |

| ウイルスベクター |

| 非ウイルスベクター |

| 血液悪性腫瘍 | |

| 固形腫瘍 | 乳がん |

| 肺がん | |

| 前立腺がん | |

| 大腸がん | |

| 黒色腫 | |

| その他のがん |

| がん研究機関 |

| 学術・政府研究所 |

| 病院・がんセンター |

| バイオテクノロジー・製薬企業 |

| 診断検査室 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療モダリティ別 | 遺伝子誘導免疫療法 | |

| 腫瘍溶解性ウイルス療法 | ||

| 遺伝子導入療法 | ||

| CRISPRベースの遺伝子編集療法 | ||

| RNAiベースの遺伝子サイレンシング療法 | ||

| ベクタータイプ別 | ウイルスベクター | |

| 非ウイルスベクター | ||

| がんタイプ別 | 血液悪性腫瘍 | |

| 固形腫瘍 | 乳がん | |

| 肺がん | ||

| 前立腺がん | ||

| 大腸がん | ||

| 黒色腫 | ||

| その他のがん | ||

| エンドユーザー別 | がん研究機関 | |

| 学術・政府研究所 | ||

| 病院・がんセンター | ||

| バイオテクノロジー・製薬企業 | ||

| 診断検査室 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

がん遺伝子治療市場の現在の規模はどのくらいですか?

がん遺伝子治療市場規模は2026年に290億4,300万米ドルに達し、2031年までに17.92%のCAGRで急速に成長すると予測されています。

最大の市場シェアを持つ治療モダリティはどれですか?

腫瘍溶解性ウイルス療法が43.02%のシェアでリードしており、確立された臨床使用と規制上の親しみやすさから恩恵を受けています。

最も急速に拡大している地域はどこですか?

アジア太平洋は2031年までに29.82%のCAGRを記録すると予測されており、中国の製造基盤と加速された規制経路に支えられています。

高い治療費はどのように対処されていますか?

支払者と製造業者は、コストを分散させ、成果に連動した償還を行うために、価値に基づく契約と分割払いモデルを試験的に導入しています。

最も破壊的な技術トレンドは何ですか?

CRISPRベースの編集プラットフォームは、特に脂質ナノ粒子送達と組み合わせた場合、血液系と固形腫瘍の両方のパイプラインを再形成しています。

最終更新日: