遺伝子ベクター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

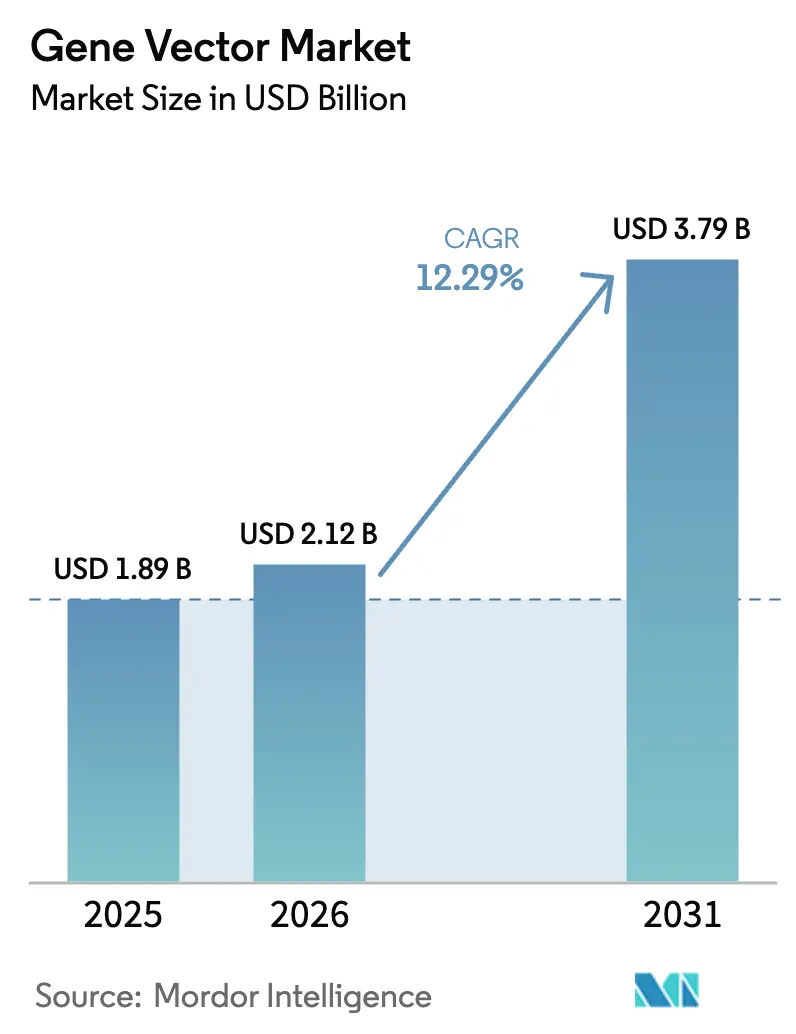

| 市場規模 (2026) | 2.12 十億米ドル |

| 市場規模 (2031) | 3.79 十億米ドル |

| 成長率 (2026 - 2031) | 12.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による遺伝子ベクター市場分析

2026年の遺伝子ベクター市場規模は21億2,000万米ドルと推定され、2025年の18億9,000万米ドルから成長し、2031年には37億9,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率12.29%で拡大します。この成長は、細胞・遺伝子療法が実験的概念から商業製品へと着実に移行していることを反映しています。規制当局は2024年だけで7件の承認を付与しており、未充足の臨床ニーズに対応する新規モダリティを迅速化する世界的な意欲を示しています[1]国際細胞・遺伝子治療学会、「2024年年次報告書」、isctglobal.org。市場拡大は、血友病Bに対するPfizerのBEQVEZおよびメラノーマに対するIovance BiotherapeuticsのAMTGVIといった注目の承認によってさらに強化されており、いずれも信頼性の高いベクターサプライチェーンに依存しています[2]米国食品医薬品局、「承認済み細胞・遺伝子治療製品」、fda.gov。ウイルスベクターは蓄積された臨床データにより依然として支配的な役割を担っていますが、非ウイルス系システムは製造方法が産業規模のバイオ製造により適合しやすいことから、投資が増加しています。アウトソーシングの傾向も勢いを加えており、CDMOは2024年にエンドユーザー総収益の半数以上を獲得し、引き続き新規設備への大規模投資を続けています。

主要レポートのポイント

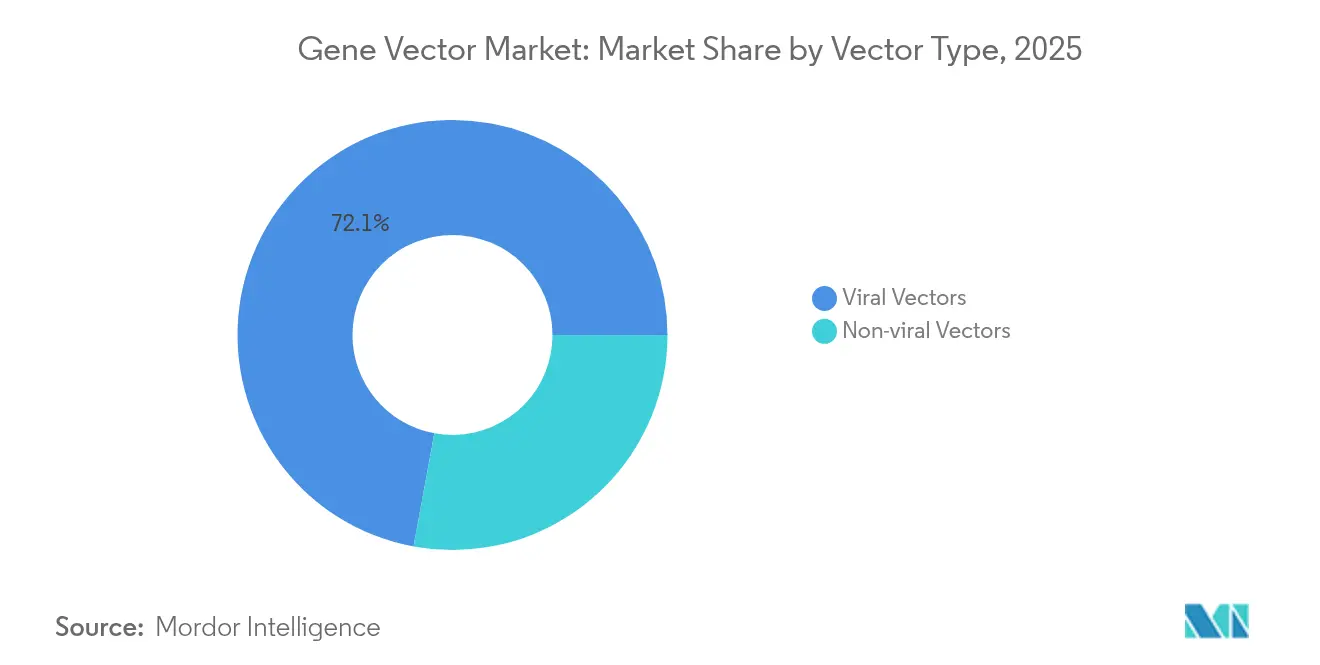

- ベクタータイプ別では、ウイルス系システムが2025年の遺伝子ベクター市場シェアの72.10%を占め、非ウイルスプラットフォームは2031年にかけて年平均成長率14.38%で拡大します。

- デリバリー方法別では、生体内アプローチが2025年に59.95%のシェアを保持し、生体外デリバリーが年平均成長率15.21%で最も速く成長します。

- 治療領域別では、腫瘍学が2025年の収益の41.12%を占め、遺伝性疾患向けベクターは2031年にかけて年平均成長率14.36%で成長します。

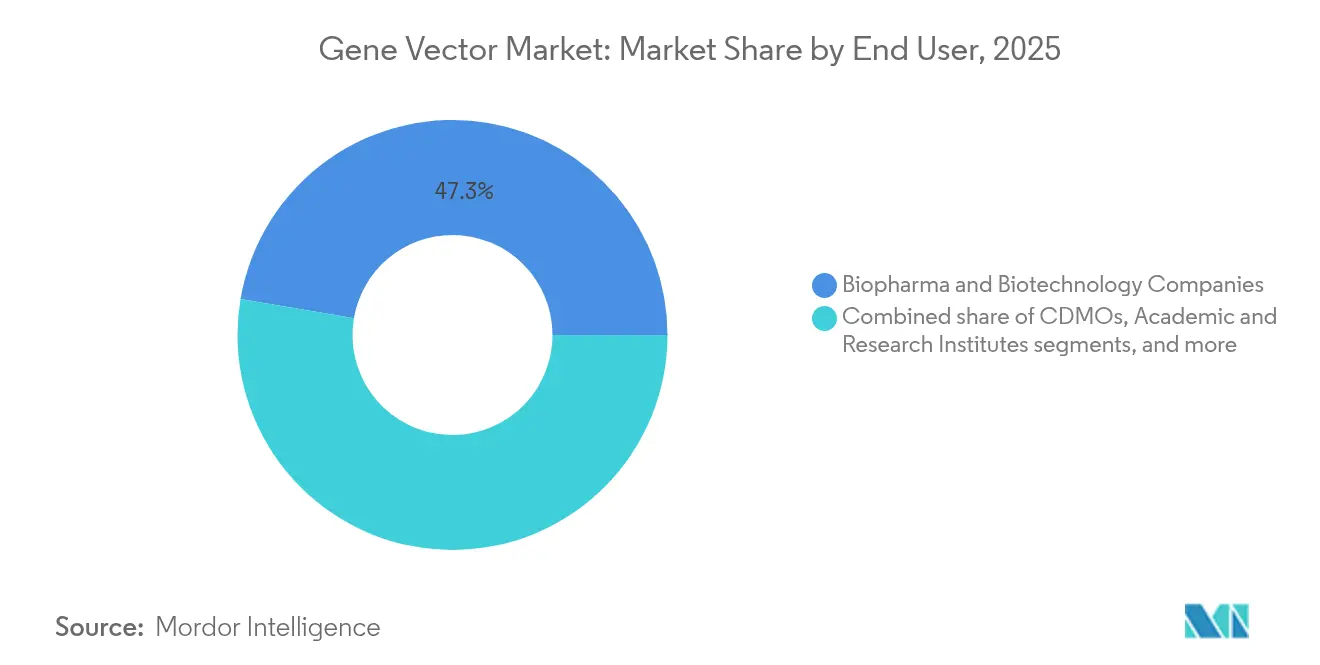

- エンドユーザー別では、CDMOが2025年の遺伝子ベクター市場規模の52.67%のシェアを獲得し、年平均成長率15.12%で拡大します。

- 製造ワークフロー別では、上流工程が2025年収益の62.05%を占め、下流処理は年平均成長率13.25%を記録します。

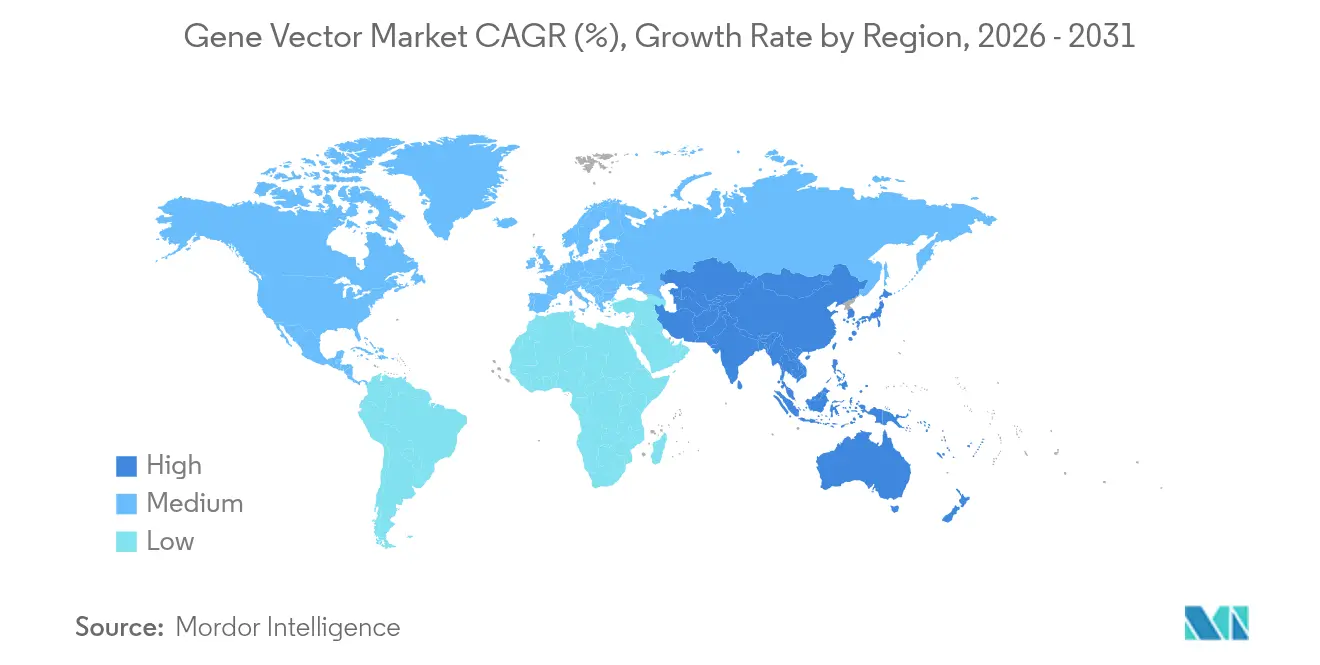

- 地域別では、北米が2025年に38.12%の収益シェアでトップを占め、アジア太平洋が2031年にかけて最速の年平均成長率13.22%を記録します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の遺伝子ベクター市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 遺伝子治療パイプラインの拡大と承認 | +2.8% | 世界、北米・EUが主導 | 中期(2〜4年) |

| 戦略的協業とCDMO設備拡張 | +1.5% | 世界、北米・EU・アジア太平洋に集中 | 長期(4年以上) |

| ウイルスベクター製造技術の進歩 | +1.2% | 北米・EUが中核、アジア太平洋への波及 | 中期(2〜4年) |

| 非ウイルスデリバリープラットフォームへの投資拡大 | +0.9% | 世界、アジア太平洋の勢いが強い | 長期(4年以上) |

| 希少疾患治療に対する政府資金援助 | +0.7% | 主に北米・EU | 短期(2年以内) |

| ポイント・オブ・ケア製造モデルの台頭 | +0.4% | 北米・EU、アジア太平洋での初期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

遺伝子治療パイプラインの拡大と承認

規制当局は2024年に7件の細胞・遺伝子製品を承認しており、これは過去の承認ペースの3倍であり、商業的準備状況の明確な検証となっています。FDAは現在、CoGenTグローバルパイロットの支援を受けて複数の管轄区域にわたる審査慣行を整合させながら、2025年以降は毎年10〜20件の承認を見込んでいます。900件を超える活発な臨床試験がパイプラインの膨張を裏付けており、アジア太平洋は現在、北米と欧州の合計試験数に匹敵しています。資本の流れもこの熱意を反映しており、ベンチャーファンドはより広範なバイオテクノロジーの逆風にもかかわらず、2023年に開発企業へ34億米ドルを投じました。遺伝子療法は少数の患者集団を対象とするため、オーファンドラッグ指定が市場投入速度を高め、規制上のインセンティブを受ける資格を得ます。

戦略的協業とCDMO設備拡張

専門製造業者は2023年以降、Samsung Biologicsの14億6,000万米ドルのプログラムおよびLonzaのRocheサイト取得に伴う12億米ドルを筆頭に、20億米ドルを超える新規設備を発表しました。アウトソーシングの勢いは、特に厳格な封じ込めを要求するアデノ随伴ウイルスおよびレンチウイルス系において、ほとんどのスポンサーの内部リソースを超える技術的ハードルの高まりを反映しています。Charles Riverとゲイツ研究所は顧みられない疾患向けの長期製造アライアンスを締結しており、特定のポートフォリオ向けに確保された設備の価値を示しています。施設が拡張するにつれて稼働率リスクが高まり、CDMOは開発企業との複数年契約の締結を推進しています。Novo Holdingsによる165億米ドルのCatalent買収などの統合は、製造専門知識を集中させる規模への移行を示しています。

ウイルスベクター製造技術の進歩

機械学習ツールにより、カプシド設計の反復サイクルを数年から数ヶ月に短縮する合理的な設計が可能になりました[3]Science Magazine、「機械学習によるカプシドエンジニアリング」、science.org。ペンシルベニア大学は、古典的なAAVシステムを補完し一部のスケール制限を回避できる脂質ベースのDNAキャリアを実証しました。Takara BioとThermo Fisherは、バイオリアクターあたりの生産性を2倍にする閉鎖型レンチウイルスラインを共同開発しました。FDAのガイダンスは、インプロセス管理が中央プラントの品質と一致する限り、分散型CAR-T製造を承認しており、治療センター近くのより小規模で柔軟なスイートへの道を開いています。技術的なアップグレードは、多くの商業製品でいまだ100万米ドルを超える1回あたりの平均コストを削減することを目指しています。

非ウイルスデリバリープラットフォームへの投資拡大

投資家が非ウイルス系スタートアップを支援するのは、合成キャリアがウイルス系に課題をもたらす供給制限や特許の藪を回避できるためです。mRNAワクチンで実証された脂質ナノ粒子は、標準的な無菌充填・仕上げ工場で数十億回分の量を製造でき、対応可能な市場を拡大します。VectorBuilderは、細胞培養なしにカスタムベクターを提供するメニューベースの設計プラットフォームを拡大するためにシリーズCで7,600万米ドルを調達しました。注目を集めたREGENXBIO対Sareptaの特許訴訟は、開発者を非ウイルス分野のオープンな知的財産空間へと向かわせるロイヤルティ負担を浮き彫りにしています。ポリマーおよびハイブリッドシステムは、世界的な需要を満たす能力を持つ方法を優先する政府助成金のもとで急速に進歩しています。

制約影響分析*

| 制約影響分析 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い製造コストとプロセスの複雑性 | –1.2% | 世界、北米・EUで最も深刻 | 中期(2〜4年) |

| 限られた熟練労働力とトレーニングのギャップ | –0.6% | 世界、北米・EU・アジア太平洋で最も顕著 | 中期(2〜4年) |

| 重要原材料のサプライチェーン制約 | –0.8% | 世界、API供給業者の75%が米国外 | 短期(2年以内) |

| 新規カプシドにおける知的財産障壁 | –0.5% | 北米・EUが主導、アジア太平洋で台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い製造コストとプロセスの複雑性

バイオリアクター、プラスミド供給、無菌充填工程が依然として労働集約的であるため、多くの治療法は患者1人あたり100万米ドルを超えるコストがかかります。FDAがSanofiのGenzyme施設に送った最近の警告書は、数ヶ月にわたって操業を停止させた汚染および監督上の不備を指摘しました。CDMOの8割が2022年以降に価格を引き上げていますが、競争入札の環境においてマージンの改善は依然として難しい状況です。欧州の規制では、承認された製品のほとんどに市販後調査の実施が求められ、承認後の費用が増加します。Thermo Fisherの2024年のウイルスベクター事業からの撤退は、コスト圧力が大手コングロマリットでさえ縮小を余儀なくされることを示しています。

重要原材料のサプライチェーン制約

ベクターグレードのAPI供給業者の4分の3が米国外で操業しており、製造業者を地政学的・物流上のリスクにさらしています。2024年には、レンチウイルスの不足によりCAR-T製造業者がロットを割り当てざるを得なくなり、複数の主要センターで患者の治療枠が遅延しました。動物由来培地成分に対する規制当局の精査が強まっており、生産を遅らせる検証サイクルを促しています。Aspen Pharmacareは、複数の下流顧客に影響を与えたCGMP違反の指摘を受けました。供給の国内化には複数年にわたる設備投資と新たなベンダー認定が必要となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ベクタータイプ別:ウイルスの優位性が非ウイルスの挑戦に直面

ウイルスプラットフォームは2025年収益の72.10%を占め、臨床的に検証されたAAVおよびレンチウイルス資産で遺伝子ベクター市場を支えています。アデノ随伴ウイルスは良好な安全性プロファイルにより主力として残っていますが、げっ歯類における挿入変異誘発の最近の報告が組み込みイベントのより深い審査を引き起こしました。非ウイルスキャリアは年平均成長率14.38%で成長しており、スポンサーが合成化学および脂質製剤を次の生産性向上手段と見なしていることを示しています。ペンシルベニア大学の脂質-DNAシステムは、ハイブリッド設計がウイルスの向性と産業的なスケーラビリティを融合させる可能性を示しています。

製造業者は、より簡単な無菌ろ過と複製能力のあるウイルス試験が不要であることから非ウイルス法を重視しています。ポリマー結合体およびプラスミドDNAベクターは細胞培養を必要とせず、リードタイムを短縮し供給制約を緩和します。投資家もより混雑していない特許領域に注目し、ロイヤルティ負担を軽減しています。総じて、ウイルスの優位性は依然として強固ですが、新規プラットフォームが毒性学パッケージおよび初期ヒトデータでその価値を証明するにつれ、遺伝子ベクター市場は拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デリバリー方法別:生体内のリーダーシップが生体外のイノベーションと対峙

生体内投与は2025年に59.95%のシェアを保持しており、持続的な発現をもたらす単回投与を提供するLUXTURNAやZOLGENSMAなどのブロックバスターに支えられています(fda.gov)。しかし、生体外細胞編集は年平均成長率15.21%で拡大しており、分散型スイートにより病院が国境を越えた輸送なしに自家細胞を操作できるためです。CAR-Tロット比較可能性に関する規制ガイダンスが複数サイトの枠組みを安定させ、クリニックがスケーラブルなバイオリアクターを設置することを促しています。

コールドチェーンのストレスおよび最近のAAV安全性警告が、再注入前に品質を確認できる生体外フォーマットへの新たな注目を集めています。ポイント・オブ・ケアのパイロットは当日リリースが可能であることを示しており、患者の待機リストを縮小しています。生体内プラットフォームは依然として全身性疾患を支配していますが、製造ハードウェアとデジタル制御層が細胞処理に必要なフットプリントを削減するにつれ、バランスは変化しています。

治療領域別:腫瘍学の優位性が遺伝性疾患の成長に道を譲る

腫瘍学は2025年売上の41.12%を獲得し、CAR-Tおよび腫瘍浸潤リンパ球レジメンの継続的な承認の勢いに支えられています。遺伝性疾患は最も急速に成長しているセグメントであり、公的資金が超希少疾患集団向けプログラムを補助することで年平均成長率14.36%で拡大しています。肝臓指向型AAV試験の成功が、低分子オプションのない代謝機能障害に取り組む開発者を勇気づけています。

感染症の研究はパンデミック対策助成金の恩恵を受けていますが、商業的な見通しは依然として限定的です。眼科は実証済みの償還経路と高い臨床ニーズを享受しており、確立されたLUXTURNAデリバリー原則を適用したフォローオン製品を促進しています。心血管および神経学的適応症は、デリバリーツールが血液脳関門などの組織バリアを確実に越えられるようになれば、未開拓の可能性を示しています。

エンドユーザー別:バイオファーマのリーダーシップがCDMOの加速に直面

バイオファーマのイノベーターは依然として2025年収益の47.33%を占めており、承認済み資産および後期パイプラインの所有権を反映しています。しかし、CDMOは年平均成長率15.12%で最も速く拡大し、エンドユーザー別で測定した収益の最大単一ブロックを保持しており、遺伝子ベクター業界全体でのアウトソーシングの深さを示しています。LonzaによるRocheサイトの取得およびSamsungの仁川でのグリーンフィールド建設はいずれも、供給を支配する競争を示しています。

学術センターはNIH助成金を活用して初の人体投与試験を推進し、共有製造コアをフェーズIへの経済的な橋渡しとして利用しています。病院ベースの製造業者は、ポイント・オブ・ケアアプローチを検証する中で腫瘍学において台頭しています。CDMOは柔軟なクリーンルームとモジュール式設備で対応し、マージンを安定させ原材料ベンダーとの交渉力を高める複数年の供給契約を締結しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製造ワークフロー別:上流の優位性が下流のイノベーションと対峙

プラスミド調製、細胞バンキング、トランスフェクションを含む上流工程は2025年収益の62.05%を占め、遺伝子ベクター市場規模の最大セグメントを形成しています。上流工程における収率最適化は、最終コストの主要な決定要因であり続けています。しかし、シングルユースクロマトグラフィー、インライン分析、連続限外ろ過が普及するにつれ、下流精製および充填・仕上げは年平均成長率13.25%で増加しています。

SanofiのGenzyme警告書は、下流の環境管理の不備が上流の力価が良好であっても出荷を停止させる可能性を示しました。製造業者は現在、不純物トレンドを予測し自動調整を起動する予測ソフトウェアを統合しています。Takara BioとThermo Fisherの協業は、閉鎖系上流バイオリアクターと高流量接線流ろ過を統合し、ウイルスキャリーオーバーリスクを低減しています。両ワークフローセグメントにわたる継続的なアップグレードは、支払者がますます求める50万米ドルの価格上限以下に治療法を引き下げるという広範な目標を支えています。

地域分析

北米は2025年収益の38.12%を占め、堅調なベンチャー資金調達、経験豊富な人材プール、および迅速審査経路におけるFDAのリーダーシップに支えられています。米国国立衛生研究所のURGenTネットワークは希少疾患ベクターへの的を絞った助成金を提供し、BGTCコンソーシアムは学術GMP施設を支援しています。しかし、海外原材料へのサプライチェーン依存が、重要な投入物の国内回帰と戦略的脆弱性の低減を目指す新たな政策イニシアチブを促しています。

アジア太平洋は地域最高の年平均成長率13.22%を記録し、臨床・製造マップを塗り替えています。中国の産業計画は核酸製造ハブを補助し、Samsung Biologicsの拡張は韓国が地域CDMOサービスの拠点となる野望を固めています。アジアは現在、世界の細胞・遺伝子試験の48%を開催しており、西洋の合計に匹敵し、遺伝的に多様なコホートへのアクセスを提供しています。日本とオーストラリアの地域規制当局は市販後サーベイランスをEMAおよびFDAの基準に合わせており、複数地域での発売順序を容易にしています。

欧州は学術研究の拠点、経験豊富な規制当局、および洗練された償還エコシステムを通じて重要な貢献者であり続けています。LonzaのスイスHQは同地域を継続的な製造拠点として位置づけています。しかし、加盟国間の価格の相違が収益性を試し、東欧市場は治療の普及が遅れています。ラテンアメリカおよび中東はより初期段階にあり、ブラジルの試験規制およびサウジアラビアのバイオクラスター計画が段階的な地域参加を示しています。

競合環境

この分野は中程度の集中度を示しており、上位5社の供給業者が2024年収益の約35%を支配しています。Novo Holdingsによる165億米ドルのCatalent買収は最大のCDMOフットプリントを確立し、ベクター供給への注力を強化しました。Thermo Fisherはウイルスベクター事業から撤退し300人を削減しましたが、この決定はこのセグメントにおける資本集約性と価格圧力を示しています。

特許訴訟は依然として戦略的手段であり、全身療法のAAV権利をめぐるREGENXBIO対Sareptaの紛争はライセンス経済を再設定する可能性があります。市場リーダーは垂直統合を追求しており、Pfizerは当初BEQVEZの開発を内部ベクターラインと組み合わせていましたが、後に初期資産をAstraZenecaに10億米ドルで売却し、焦点の変化を示しました。VectorBuilderやGenespireを含む新興の破壊者は、単一資産リスクではなく慢性的な設備不足を標的とした資金調達ラウンドとプラットフォームの多様性に依存しています。

戦略的アライアンスが増殖しています。Charles Riverとゲイツ研究所のパートナーシップは、顧みられない熱帯病パイプライン向けの専用スロットを確保しています。uniQureはHEMGENIXの供給をGenezenに委託し、単一供給業者リスクをヘッジしており、冗長性へのプレミアムを示しています。全体として、成功はGMP専門知識、規制上の信頼性、および強靭な調達フレームワークを組み合わせる組織に傾いています。

遺伝子ベクター業界のリーダー

Thermo Fisher Scientific, Inc.

Merck KGaA (MilliporeSigma)

Lonza Group

Catalent Inc.

Oxford Biomedica

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Pfizerが血友病B向けBEQVEZを中止し、AstraZenecaが関連する探索ポートフォリオを10億米ドルで取得しました。

- 2025年1月:FDAがSanofiのGenzyme工場にCGMP違反に対する警告書を発行し、汚染管理を問題視しました。

- 2024年12月:LonzaがRocheのウイルスベクターサイトを12億米ドルで取得し、欧州の設備を拡張しました。

- 2024年11月:Novo HoldingsがCatalentの165億米ドルの買収を完了し、主要なCDMOプラットフォームを創設しました。

- 2024年10月:Samsung Biologicsが仁川に新たな細胞・遺伝子複合施設のために14億6,000万米ドルを投じることを表明しました。

世界の遺伝子ベクター市場レポートの範囲

遺伝子治療は、遺伝物質を使用して特定の疾患を治療または予防します。その目的は、遺伝的変化を追跡・対処することで体内の必須タンパク質の正常な機能を回復させることです。生物の宿主体の全体的な健康と適切な機能の改善を目指しています。

遺伝子ベクター市場は、ベクタータイプ、疾患、用途、エンドユーザー、地域によってセグメント化されています。ベクタータイプ別では、市場はレンチウイルス、アデノウイルス、アデノ随伴ウイルス(AAV)、プラスミドDNA、その他にセグメント化されています。疾患別では、市場はがん、遺伝性疾患、感染症、その他にセグメント化されています。遺伝子ベクター市場は用途別に遺伝子治療、ワクチン学、その他にセグメント化されています。エンドユーザー別では、市場はCDMO、CRO、科学研究、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートはまた、各地域の17カ国の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われました。

| ウイルスベクター | アデノ随伴ウイルス(AAV) |

| レンチウイルス | |

| アデノウイルス | |

| レトロウイルス・ガンマレトロウイルス | |

| 単純ヘルペスウイルス | |

| 非ウイルスベクター | プラスミドDNA |

| 脂質ナノ粒子(LNP) | |

| ポリマーベースベクター | |

| ハイブリッドベクター |

| 生体内遺伝子デリバリー |

| 生体外遺伝子デリバリー |

| 腫瘍学 |

| 遺伝性疾患 |

| 感染症 |

| 心血管疾患 |

| 眼科 |

| 神経学的疾患 |

| その他 |

| バイオファーマ・バイオテクノロジー企業 |

| 医薬品受託開発・製造機関(CDMO) |

| 学術・研究機関 |

| 病院・クリニック |

| 上流処理 |

| 下流処理 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| ベクタータイプ別 | ウイルスベクター | アデノ随伴ウイルス(AAV) |

| レンチウイルス | ||

| アデノウイルス | ||

| レトロウイルス・ガンマレトロウイルス | ||

| 単純ヘルペスウイルス | ||

| 非ウイルスベクター | プラスミドDNA | |

| 脂質ナノ粒子(LNP) | ||

| ポリマーベースベクター | ||

| ハイブリッドベクター | ||

| デリバリー方法別 | 生体内遺伝子デリバリー | |

| 生体外遺伝子デリバリー | ||

| 治療領域別 | 腫瘍学 | |

| 遺伝性疾患 | ||

| 感染症 | ||

| 心血管疾患 | ||

| 眼科 | ||

| 神経学的疾患 | ||

| その他 | ||

| エンドユーザー別 | バイオファーマ・バイオテクノロジー企業 | |

| 医薬品受託開発・製造機関(CDMO) | ||

| 学術・研究機関 | ||

| 病院・クリニック | ||

| 製造ワークフロー別 | 上流処理 | |

| 下流処理 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

遺伝子ベクター市場の現在の規模はどのくらいですか?

遺伝子ベクター市場は2026年に21億2,000万米ドルと評価されており、2031年までに37億9,000万米ドルに達する見込みです。

最大のシェアを持つベクタープラットフォームはどれですか?

ウイルス系システムが2025年収益の72.10%を占め、広範な臨床検証により優位性を保っています。

CDMOが市場で重要性を増している理由は何ですか?

CDMOは2025年収益の52.67%を獲得しており、医薬品スポンサーが規模とコンプライアンスの専門知識を持つ専門プロバイダーへの複雑な製造のアウトソーシングを増やしているためです。

最も速く成長している地域はどこですか?

アジア太平洋が2031年にかけて年平均成長率13.22%で成長をリードしており、大規模な設備投資と支援的な規制政策に牽引されています。

遺伝子治療の普及に対する最大の障壁は何ですか?

高い製造コストとプロセスの複雑性が最大の障壁であり、予測年平均成長率から推定1.2パーセントポイントを差し引いています。

毎年何件の遺伝子治療承認が見込まれますか?

FDAは2025年以降、毎年10〜20件の細胞・遺伝子治療承認を見込んでおり、持続的な規制の勢いを示しています。

最終更新日: