フランス太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

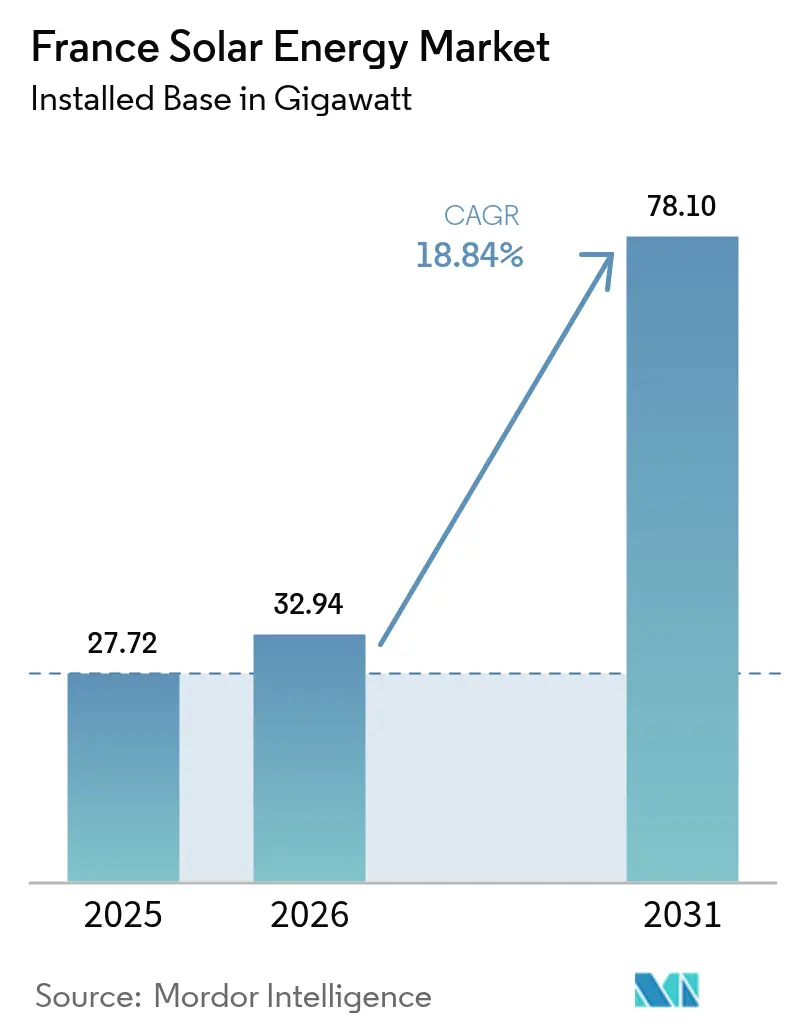

| 基準年の市場規模 (2025) | 27.72 ギガワット |

| 市場取引高 (2026) | 32.94 ギガワット |

| 市場取引高 (2031) | 78.1 ギガワット |

| 成長率 (2026 - 2031) | 18.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス太陽エネルギー市場分析

フランス太陽エネルギー市場規模は2026年に32.94ギガワットと推定され、2025年の27.72ギガワットから成長しており、2031年の予測は78.1ギガワットで、2026年から2031年にかけて18.84%のCAGRで成長しています。

固定買取制度から20年間の差額決済契約(CfD)入札への移行という政府政策は、落札価格がEUR 60/MWh以下に低下した場合でも開発者の収益を維持し、投資家の信頼を強化しています。2023年のAPER法に基づく大型駐車場および商業用屋上への太陽光発電(PV)設置義務化は、PPE3計画草案における国家目標60GWと組み合わさって、フランス太陽エネルギー市場に構造的な勢いを加えています。2024年に電力系統規模の均等化発電原価(LCOE)をEUR 42〜48/MWhに引き下げた技術の学習曲線、および増加する企業間電力購入契約(PPA)が設置容量の増加をさらに促進しています。[1]国際再生可能エネルギー機関「再生可能エネルギー発電コスト2024」irena.org 統合型電力会社および独立系発電事業者が両面受光型モジュール、単軸追尾装置、および系統安定化要件を満たすための蓄電池との併設に向けてシフトするにつれ、競争の激しさが高まっています。

主要レポートの要点

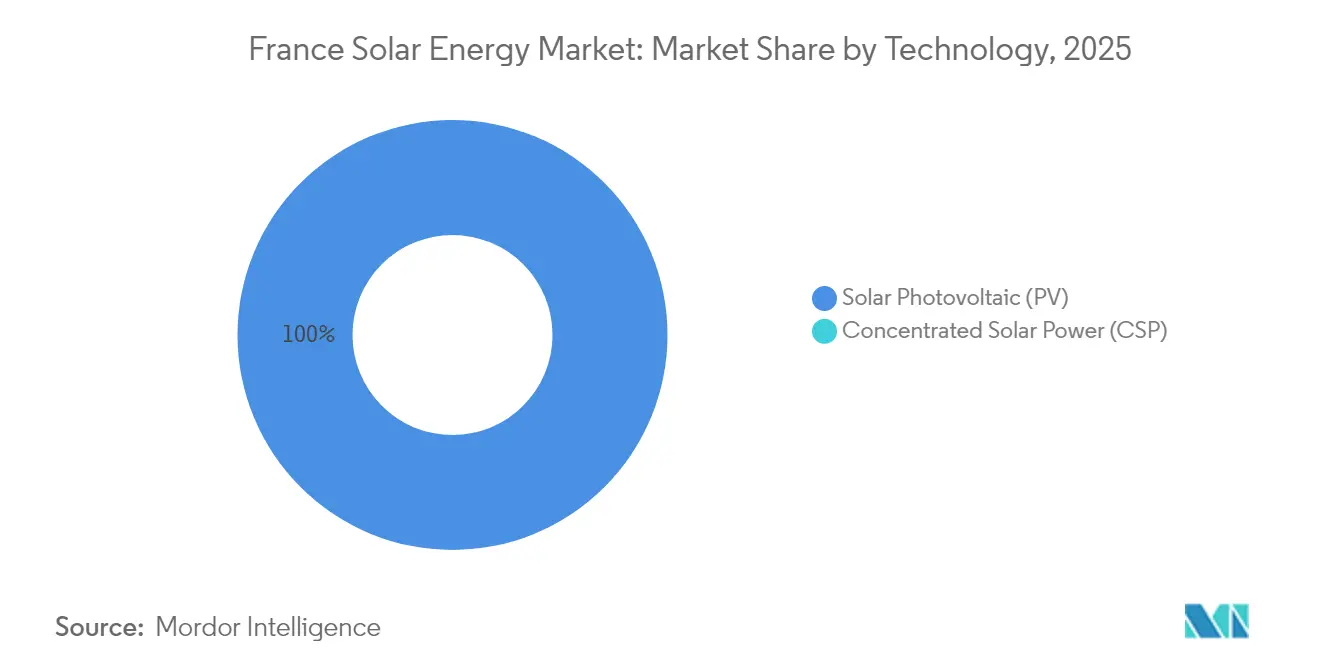

- 技術別では、太陽光発電が2025年のフランス太陽エネルギー市場シェアの100.00%を占め、2031年にかけて18.84%のCAGRで拡大しています。

- 系統タイプ別では、系統連系システムが2025年のフランス太陽エネルギー市場規模の99.03%を占め、2026年から2031年にかけて20.02%のCAGRで加速しています。

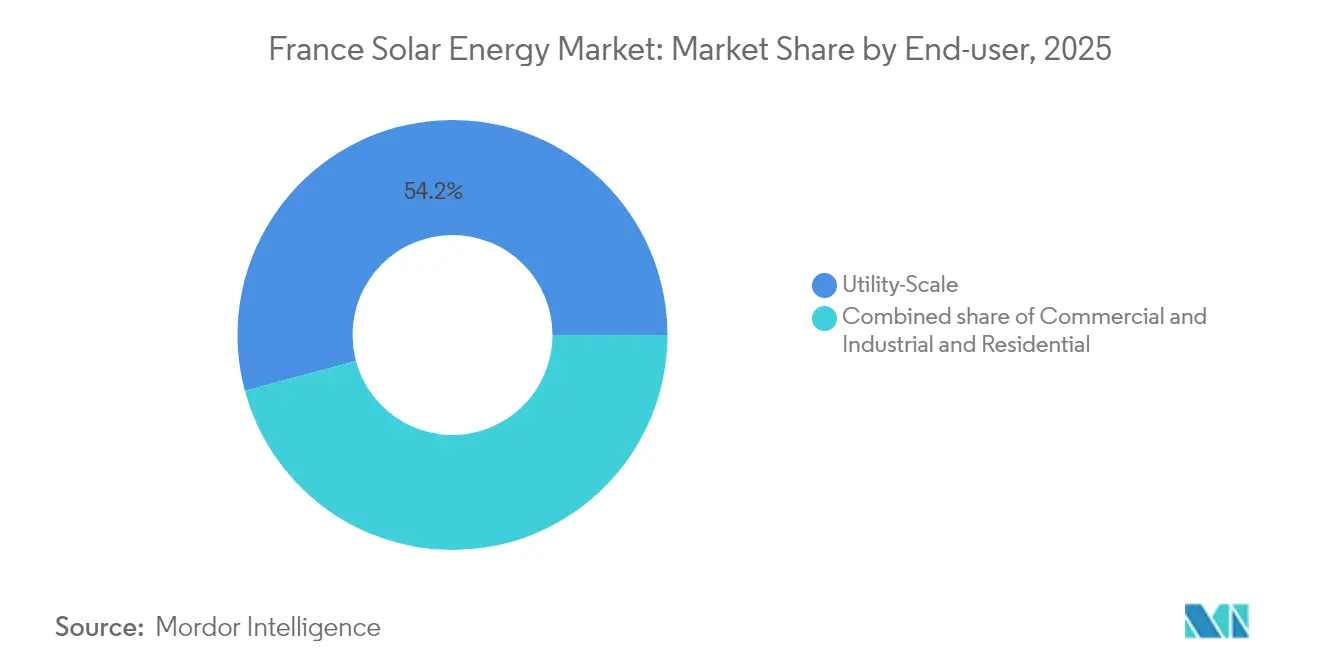

- エンドユーザー別では、商業・産業用設備が2031年に向けて24.05%のCAGRで成長しており、電力系統規模のプロジェクトは2025年にフランス太陽エネルギー市場の54.18%を維持しています。

- EDF Renewables、ENGIE、TotalEnergies、Neoen、Voltalia が2024年のプロジェクトパイプラインの約40%を共同で管理していました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランス太陽エネルギー市場のトレンドと見通し

成長要因の影響分析*

| 成長要因 | CAGRの予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 固定買取制度から差額決済契約への移行による投資家IRRの維持 | +3.20% | 国家全体、オクシタニー・ヌーヴェル=アキテーヌ・プロヴァンス=アルプ=コート・ダジュールでの早期利益 | 中期(2〜4年) |

| LCOEの低下と入札落札価格の低下 | +4.10% | 国家全体、南部の高日射量地域に集中 | 短期(2年以内) |

| 2030年太陽光計画:60GW目標 | +5.80% | 国家全体、全地域にわたる政策主導の加速 | 長期(4年以上) |

| 駐車場および大型屋上への太陽光発電設置義務化 | +2.70% | 国家全体、商業密度の高い都市部および都市周辺部 | 中期(2〜4年) |

| 農業用太陽光発電(アグリPV)パイロット事業による農地パイプラインの解放 | +1.90% | 農村地域:オクシタニー・ヌーヴェル=アキテーヌ・ペイ・ド・ラ・ロワール | 長期(4年以上) |

| エネルギー規制委員会(CRE)入札における太陽光発電・蓄電池ハイブリッド設計 | +1.60% | 国家全体、需給調整能力を優先する系統制約地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

固定買取制度から差額決済契約への移行による投資家IRRの維持

行政的に設定された買取料金から競争的な差額決済契約(CfD)入札への移行は、納税者の負担を削減しながら開発者に20年間の収益確実性を提供しました。2024年の地上設置型入札はEUR 54.45/MWhで落札されましたが、前年のEUR 63.3/MWhを下回るものの、銀行が市場価格ではなく契約済みキャッシュフローを引き受けることで、レバレッジなしの内部収益率は7〜8%近くを維持しました。独立系発電事業者は落札量の48%を獲得し、差額決済契約が参加を民主化しフランス太陽エネルギー市場を多様化させることを証明しました。入札保証金の没収条項により、開発者は18ヶ月以内にファイナンシャルクローズに到達することが義務付けられ、早期の系統連系予約およびより厳格なデューデリジェンスの実践を促しています。この仕組みは、スポット価格が行使価格を超えた場合に国家が超過収益を回収することも可能にし、再生可能エネルギーへの公的支持を維持しています。

LCOEの低下と入札落札価格の低下

両面受光型の効率が21〜22%に達し、追尾装置の採用が発電量を15〜20%向上させたことで、2024年の電力系統規模のLCOEはEUR 42〜48/MWhまで低下しました。屋上設置型入札も同様の低下を示し、2024年の100〜500kWシステムの平均はEUR 89/MWhで、2023年のEUR 105/MWhから下落しました。開発者はサプライチェーンを効率化し、設計を標準化することで二桁の利益率を守ることに対応しました。企業の需要家はこの機会を素早く捉えました。2024年にTotalEnergiesが締結した15年間の電力購入契約(PPA)は電力価格をEUR 52/MWhに設定し、小売料金より安く系統パリティを下回りました。[2]TotalEnergies, "Solar PPA Press Release, 2024," totalenergies.com 低い発電コストにより、メーター後方設置型アレイの回収期間が6年以内に短縮され、フランス太陽エネルギー市場における分散型普及が促進されています。

2030年太陽光計画60GW目標

PPE3計画草案はフランスに2030年までに設置済み太陽光発電容量を3倍にすることを義務付けており、年間6〜8GWの追加設置に相当します。エネルギー規制委員会(CRE)は地上設置型入札量を年間3GWに引き上げ、屋上設置および農業用太陽光発電(アグリPV)に追加で2GWを割り当て、プロジェクトパイプラインの見通しを確保しました。地域ごとに実施方法を調整しています。日射量豊かなオクシタニーは2030年までに12GWを計画する一方、人口密度の高いイル=ド=フランスは土地利用を調整するために屋上設置に依存しています。フランス送電系統運用者(RTE)は、再生可能エネルギー浸透率が50%を超えるのを吸収するために2035年までにEUR 1,000億の系統強化が必要と推定しており、同期した系統投資の重要性を浮き彫りにしています。それなしでは最大10GWの落札済みプロジェクトが開発中止リスクにさらされ、フランス太陽エネルギー市場の堅調な見通しを抑制する可能性があります。

駐車場および大型屋上への太陽光発電設置義務化

2023年APER法の下、1,500m²を超える駐車場および500m²を超える屋上には2026年から2028年の間に太陽光発電設備を設置しなければなりません。この規則により、特に小売・物流・産業用途で3〜5GWの分散型設置容量が解放される可能性があります。CarrefourなどはEUR 2億の事業計画を2024年に発表し、Amazonはフランスのフルフィルメントネットワーク全体で150MWを目標としています。ターンキー型リースおよびサードパーティ所有モデルにより、不動産オーナーは設備投資なしに規制を遵守することができます。屋根の荷重制限、防火基準、系統アップグレードなどの技術的な障壁は残っていますが、適合プロジェクトは需要家が発電量の最大80%を敷地内で使用できる自家消費規則の恩恵を受けます。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 系統連系待ち行列と許認可の遅延 | -2.80% | 国家全体、オクシタニー・ヌーヴェル=アキテーヌ・プロヴァンス=アルプ=コート・ダジュールで深刻 | 短期(2年以内) |

| 土地利用および生物多様性への反対 | -1.40% | 農業用または保護指定の農村部および都市周辺部 | 中期(2〜4年) |

| 世界的な供給過剰を背景としたモジュール価格の変動 | -1.10% | 国家全体、サプライチェーン依存の開発者 | 短期(2年以内) |

| 設備投資を引き上げる国産コンテンツ要件の強化 | -0.90% | 国家全体、EU全域の規制遵守 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

系統連系待ち行列と許認可の遅延

フランス送電系統運用者(RTE)の変電所が申請の急増に追いつけなくなったため、2024年の平均系統連系期間は18〜24ヶ月に延長されました。環境影響評価はより厳格な生物多様性規制の下で現在12〜18ヶ月を要し、異議申し立てによりさらに最大1年が加算され、入札容量の20〜25%が完成期限を逃すリスクにさらされています。2024年に鉄道・幹線道路沿いのプロジェクトに対するファストトラック手続きが導入されましたが、高い土地コストが普及を遅らせています。資金制約も迫っています。RTEは2035年までのEUR 1,000億の必要額に対して年間EUR 20〜30億を投資しており、フランス太陽エネルギー市場を抑制する可能性のある持続的なボトルネックを示唆しています。

モジュール価格の変動

中国の多結晶シリコン供給過剰により、2023年から2024年半ばの間にモジュール価格は35〜40%下落しましたが、欧州でアンチダンピング調査が始まると反発の脅威が生じました。価格変動は数ヶ月前に締結された固定価格の設計・調達・建設(EPC)契約を損ない、利益率を最大12%圧縮し、再交渉を促しました。最大25%の関税によりモジュールコストがEUR 0.03/W上昇し、設備投資が5〜7%膨らむ可能性があります。大手事業者は東南アジアのサプライヤーと複数年契約を締結してヘッジしましたが、中小の開発者は交渉力が低く、貸し手が価格上昇条項を要求することで資金調達コストが25〜50ベーシスポイント上昇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:日射プロファイルを反映した太陽光発電の優位性

2025年のフランス太陽エネルギー市場における27.72GWのうち、太陽光発電が設置量の100.00%を占め、太陽光発電の絶対的な優位性を示しています。集光型太陽熱発電(CSP)は商業的に存在しておらず、これは直達日射量がCSPの実現可能性のしきい値をはるかに下回る1,400 kWh/m²を超えることがほとんどないためです。結晶シリコンモジュールが95%のシェアを占め、両面受光型パネルが地上設置型アレイの45%に採用されており、発電量を10〜15%向上させています。ペロブスカイト‐シリコンタンデム型セルはパイロット環境で28%の効率を達成しており、将来のアップグレードを示唆しています。浮体式太陽光発電は土地が希少な貯水池で小規模ながら拡大しており、エネルギー規制委員会(CRE)入札は蓄電池を統合したハイブリッドプロジェクトを引き続き優先しています。

フランス太陽エネルギー市場は急速な技術成熟から恩恵を受けており、南部諸県での単軸追尾装置の普及率60%および性能比を2〜3パーセントポイント向上させるデジタル資産管理ツールがその証拠です。政策手段が太陽光発電の優位性を強化しており、入札容量の80%が地上設置型および屋上設置型の太陽光発電に割り当てられ、残りはハイブリッドまたは農業用太陽光発電(アグリPV)の設計に予約されています。将来を見据えると、Carbonの3.4GWヘテロ接合型施設などの国内モジュール工場がサプライチェーンの回復力を高め、2026年までに国産コンテンツ規則を満たす可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

系統タイプ別:規模を牽引する系統連系システム

系統連系資産は2025年のフランス太陽エネルギー市場シェアの99.03%を占め、エネルギー規制委員会(CRE)入札量と企業間電力購入契約(PPA)によって総追加量を上回るペースで2031年にかけて20.02%のCAGRで成長すると予測されています。5MW超の電力系統規模の発電所が系統連系容量の54.50%を供給し、屋上商業システムが35.00%、住宅用が10.50%を占めました。開発者は差額決済契約(CfD)を活用して資金調達可能な収益源を確保し、商業・産業(C&I)クライアントはEUR 0.18/kWhの小売料金と系統料金を回避するためにメーター後方設置型アレイを導入しています。

系統独立型の設置はフランス太陽エネルギー市場規模の1%未満にとどまり、島嶼部および遠隔地の農場に限定されています。ただし、ディーゼルコストの上昇によりコルシカ島でのハイブリッドミニグリッドが促進されており、EDF Renewablesは2024年に12MWの太陽光発電・蓄電池容量を設置しました。余剰発電に対する相殺計量制度はEUR 0.10/kWhに上限が設定されており、分散型普及の拡大を受けてコスト回収メカニズムを再評価する系統運用者によって見直しが検討されています。

エンドユーザー別:電力購入契約(PPA)経済性によって加速するC&Iセグメント

電力系統規模の発電所は2025年のフランス太陽エネルギー市場シェアの54.18%を占めていましたが、商業・産業用サイトが屋上設置義務化とアクセスしやすいサードパーティファイナンスに促進されて2031年にかけて24.05%のCAGRで最も急速な拡大を示しています。太陽光発電のLCOEがEUR 0.08〜0.10/kWhまで低下し、小売料金を大幅に下回ることで、回収期間は現在6年以内となっています。企業間電力購入契約(PPA)は2024年に850MWに急増し、グリーン電力の需要と供給のギャップを縮小しました。

住宅用アレイは多様性を加えますが、平均システムサイズが5kW以下で資金調達の選択肢が少ないため、設置容量のわずか10.00%に留まっています。それでも、EUR 0.13〜0.17/kWhの固定買取料金と電力価格の上昇が相まって、家庭用普及における14.58%のCAGRを促進しています。電力系統規模の成長は16.44%のCAGRで継続していますが、土地利用の競合と許認可の遅延がより大きな実行リスクをもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

南部地域のオクシタニー、プロヴァンス=アルプ=コート・ダジュール、ヌーヴェル=アキテーヌが2025年の国内設置容量の54.65%を占めており、これは日射量が1,600 kWh/m²を超え、電力系統規模のアレイ用の土地が豊富なためです。オクシタニーだけで8GWを運用し、二重土地利用を認める効率化された農業用太陽光発電(アグリPV)規則により2030年までに12GWを目標としていますが、系統待ち行列により12〜18ヶ月の完成遅延が生じています。プロヴァンス=アルプ=コート・ダジュールは浮体式太陽光発電を試験しており、4.5GWの発電群を吸収するためにEUR 12億の系統アップグレードが必要です。ヌーヴェル=アキテーヌは農業用太陽光発電(アグリPV)パイロット事業のホットスポットであり、2024年にブドウ栽培適合型の容量が250MWに達しました。

北部諸県のイル=ド=フランス、オー=ド=フランス、グラン=エストが設置量の40.35%を占めています。イル=ド=フランスは日射量が少ないにもかかわらず、APER法遵守とデータセンター向け電力購入契約(PPA)に後押しされて2024年に400MWの屋上設置を追加しました。オー=ド=フランスおよびグラン=エストでは跡地再開発が電力系統規模の成長を牽引しており、2024年に浄化された工業用地で600MWが稼働しました。コルシカ島および海外県は設置容量の5.00%を占め、高い物流コストを相殺するための専用エネルギー規制委員会(CRE)入札とEUR 0.18〜0.22/kWhの料金が設定されています。

屋上設置義務化が北部のシェアを引き上げるにつれて立地の組み合わせは緩やかに再調整される見込みですが、優れた日射量により南部の優位性が確保されています。地域の許認可タイムラインは依然として大きく異なり、オクシタニーの10〜12ヶ月に対してイル=ド=フランスでは最大18ヶ月という格差がサイト選定に影響を与えています。RTEの投資計画は系統支出の60%を南部回廊に割り当てており、フランス太陽エネルギー市場におけるこれらの地域の支配的な役割を強化しています。

競争環境

市場集中度は中程度です。EDF Renewables、ENGIE、TotalEnergiesは差額決済契約(CfD)および電力購入契約(PPA)を通じてスケールを追求し、Neoen、Voltalia、Akuo Energyはハイブリッド蓄電池を活用して入札を差別化しています。上位5社が活発なパイプラインの約40%を管理していますが、農業用太陽光発電(アグリPV)や建物統合型太陽光発電(BIPV)などのニッチ市場では、地域の専門会社であるUrbasolar、Photosol が活躍しています。Neoenは2022年以来1.2GWの契約を獲得しており、太陽光アレイに100MWの蓄電池を併設することでRTEの需給調整能力基準を満たしています。TotalEnergiesは小売部門を活用してEUR 50〜55/MWhの電力購入契約(PPA)を締結し、入札サイクル外で15年間のキャッシュフローを確保しています。

農業用太陽光発電(アグリPV)は肥沃な領域を代表しています。UrbasolarとPhotosol は新しい二重利用規則の下で農業協同組合と協力することで2024年パイプラインの30%を保有しています。建物統合型太陽光発電(BIPV)はモジュール供給が限られているため80MWと初期段階にありますが、改修工事が加速するにつれ長期的な可能性を秘めています。デジタル化が新たな競争の場となっており、予測アルゴリズムを使用した資産管理プラットフォームが発電量を向上させ、運営費を削減し、プロジェクトIRRを最大30ベーシスポイント引き上げています。エネルギー規制委員会(CRE)のイノベーション基準は蓄電池またはリサイクルコンポーネントを備えたプロジェクトに容量の20%を予約しており、研究開発能力またはCarbonのヘテロ接合ラインやHolosolis計画中の5GW工場などの欧州工場との関係を持つ開発者に報いています。

フランス太陽エネルギー産業のリーダー企業

ENGIE SA

EDF Renewables

Albioma SA

TotalEnergies SE

Meeco AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:ENGIEは2027年までにオクシタニーおよびヌーヴェル=アキテーヌで1GWの太陽光発電およびハイブリッド蓄電プロジェクトを開発するためにEUR 5億(USD 5億4,500万)の投資を発表し、エネルギー規制委員会(CRE)入札参加と企業間電力購入契約(PPA)調達を目標としています。ポートフォリオには600MWの地上設置型太陽光発電と400MWの蓄電池との併設が含まれており、系統連系の可用性に合わせて2026年から2027年の間に運転開始が予定されています。

- 2024年9月:Neoenはエネルギー規制委員会(CRE)地上設置型入札において、EUR 54.45/MWhの落札価格と20年間の差額決済契約(CfD)契約でプロヴァンス=アルプ=コート・ダジュールで300MWの太陽光発電プロジェクトを確保しました。このプロジェクトには系統バランシングサービスを提供するための100MWの蓄電池が統合されており、ファイナンシャルクローズは2025年第1四半期を予定、運転開始は2026年末に予定されています。

- 2024年8月:TotalEnergiesはフランスの製造工場コンソーシアムとEUR 52/MWhで200MWの太陽光発電の15年間の企業間電力購入契約(PPA)を締結し、系統パリティを下回りました。この契約には50MWの屋上ポートフォリオとヌーヴェル=アキテーヌの150MWの地上設置型プロジェクトが含まれており、2026年に運転開始予定です。

- 2024年7月:Voltalia はオクシタニーで120MWの農業用太陽光発電(アグリPV)プロジェクトを完成させ、150ヘクタールにわたって太陽光発電と羊の放牧を組み合わせました。このプロジェクトは2024年のアグリPV政令に準拠し、光透過率85%を維持し、電力販売70%・農業生産30%の比率で年間EUR 1,800万の収益を生み出しています。

フランス太陽エネルギー市場レポートの範囲

太陽エネルギーとは、太陽からの熱と放射光であり、太陽光発電(電力生成に使用)や太陽熱エネルギー(給湯などの用途に使用)などの技術によって活用することができます。

フランス太陽エネルギー市場は、技術別、系統タイプ別、エンドユーザー別に区分されています。技術別では、太陽光発電(PV)、集光型太陽熱発電(CSP)に区分されています。系統タイプ別では、系統連系および系統独立に区分されています。エンドユーザー別では、電力系統規模、商業用、産業用、住宅用に区分されています。本レポートはフランスの市場規模と予測も対象としています。

各セグメントについて、市場規模と予測は設置容量(GW)に基づいて行われています。

| 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) |

| 系統連系 |

| 系統独立 |

| 電力系統規模 |

| 商業・産業用(C&I) |

| 住宅用 |

| 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) |

| 架台・追尾システム |

| 周辺機器・電気設備 |

| 蓄電・ハイブリッド統合 |

| 技術別 | 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) | |

| 系統タイプ別 | 系統連系 |

| 系統独立 | |

| エンドユーザー別 | 電力系統規模 |

| 商業・産業用(C&I) | |

| 住宅用 | |

| コンポーネント別(定性的分析) | 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) | |

| 架台・追尾システム | |

| 周辺機器・電気設備 | |

| 蓄電・ハイブリッド統合 |

レポートで回答される主要な質問

フランスの太陽エネルギー市場は2026年にどの程度の規模ですか?

設置容量は2025年に27.72GWであり、2026年に32.94GWに達する軌道にあります。

2031年までにフランスの太陽光発電容量はどの程度に達すると予測されていますか?

フランス太陽エネルギー市場規模は、2026年から2031年にわたる18.84%のCAGRに基づき、2031年までに78.10GWに達すると予測されています。

フランスの太陽光発電導入においてどのセグメントが最も急速に成長していますか?

商業・産業用の屋上および地上設置システムが2031年にかけて24.05%のCAGRで拡大しています。

差額決済契約(CfD)入札は太陽光発電開発者にどのような利点をもたらしますか?

20年間の価格確実性を提供し、レバレッジなしの内部収益率(IRR)を7〜8%に安定させ、固定買取制度への依存を低減します。

フランスの太陽光発電容量の大部分はどこに集中していますか?

南部地域のオクシタニー、プロヴァンス=アルプ=コート・ダジュール、ヌーヴェル=アキテーヌが設置量の54.65%を占めています。

最終更新日: