フランス データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

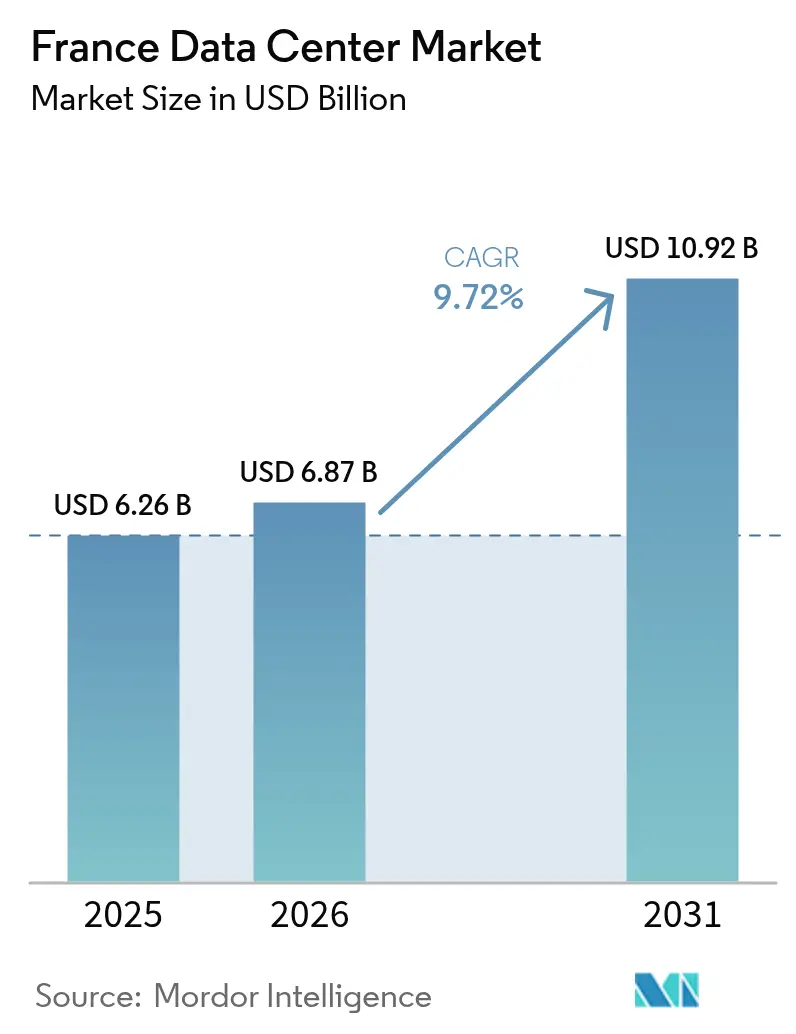

| 基準年の市場規模 (2025) | 6.26 十億米ドル |

| 市場規模 (2026) | 6.87 十億米ドル |

| 市場規模 (2031) | 10.92 十億米ドル |

| 成長率 (2026 - 2031) | 9.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス データセンター市場分析

2026年におけるフランスのデータセンター市場規模は68億7,000万米ドルと推定され、2025年の62億6,000万米ドルから成長しており、2031年の予測値は109億2,000万米ドル、2026年から2031年にかけての年平均成長率は9.72%となっています。市場セグメントのシェアおよび推計はMW単位で算出・報告されています。フランスの原子力を基盤とした94%低炭素電力グリッドは競争力のあるホスティング経済を下支えしており、2024年だけで総額520億ユーロを超えるハイパースケール投資は、事業者の揺るぎない信頼を示しています。[1]Microsoft, "Investing to Accelerate AI Transformation in France", blogs.microsoft.com人工知能に対する需要の加速により、事業者は液体冷却と60〜250 kWのラック密度による施設の改修を迫られており、この転換はグルノーブルにおけるBSOの400 MWのDataOneキャンパスのようなギガスケールプロジェクトによってさらに強化されています。Digital Realtyがフランス国内の全拠点において100%グリーンエネルギーを調達しているように、再生可能エネルギーの電力購入契約(PPA)は顧客要件のベースラインになりつつあります。全国規模の5Gおよび光ファイバー整備に連動したエッジ構築は、パリ以外の地域への展開を促進しており、政府による「重大な国家的利益プロジェクト」の迅速許可制度が戦略的データインフラプロジェクトの承認期間を短縮しています。

主要レポートのポイント

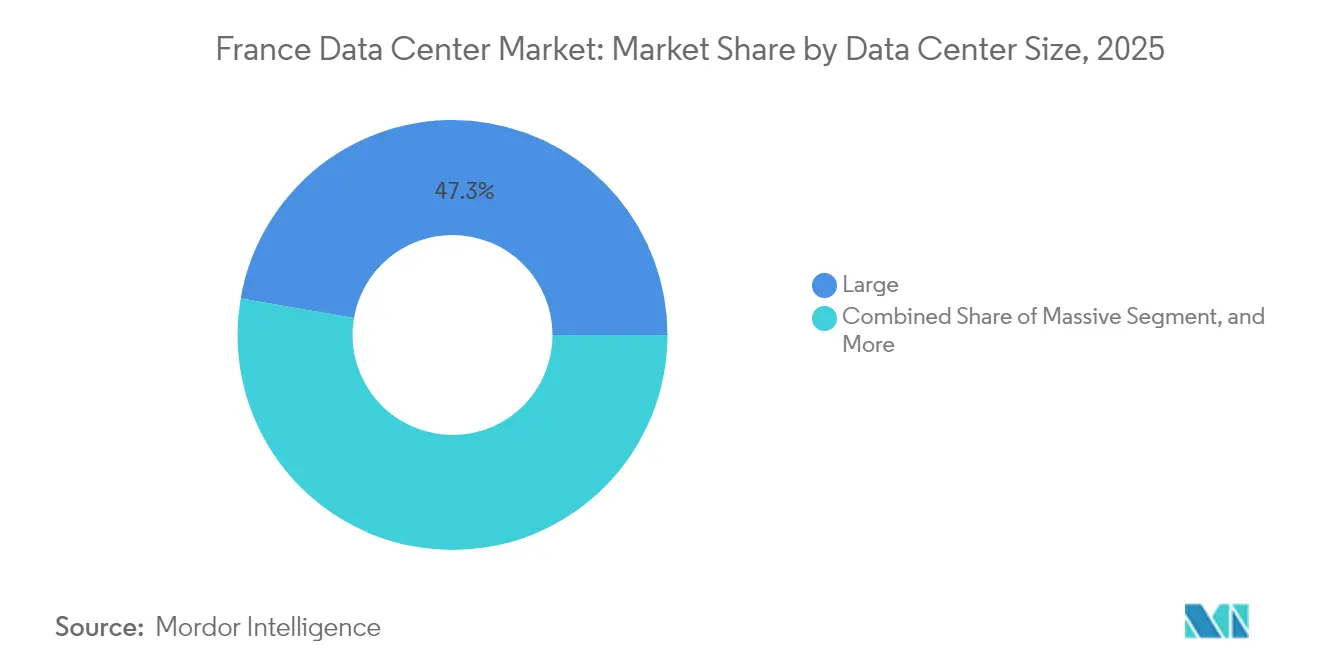

- データセンター規模別では、大型施設が2025年にフランスのデータセンター市場で47.28%のシェアを占めてリードしており、超大型キャンパスは2031年にかけて年平均成長率17.54%で拡大する見込みです。

- ティアタイプ別では、ティア3が2025年のフランスのデータセンター市場規模の78.12%のシェアを保持しており、ティア4は2031年にかけて年平均成長率18.86%で成長すると予測されています。

- 施設タイプ別では、コロケーションが2025年のフランスのデータセンター市場規模の67.88%を占めており、一方でハイパースケール/自社構築施設が2031年にかけて最高の16.74%の年平均成長率を記録しています。

- エンドユーザー別では、ITおよび通信が2025年のフランスのデータセンター市場の49.22%のシェアを保持しており、BFSIは2031年にかけて年平均成長率16.82%で最も急成長しているセクターとなっています。

- ホットスポット別では、イル=ド=フランスが2025年のフランスのデータセンター市場シェアの52.35%を占めており、フランスその他地域セグメントは2031年にかけて年平均成長率17.81%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランス データセンター市場の動向と洞察

牽引要因の影響分析*

| 牽引要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI主導型およびHPCワークロードの増加 | +4.2% | イル=ド=フランスとグルノーブル=リヨン回廊に集中するグローバル規模 | 短期(2年以内) |

| データセンター向け再生可能エネルギーPPAの加速 | +2.8% | パリ都市圏およびマルセイユで先行採用される全国規模 | 中期(2〜4年) |

| フランスの低炭素原子力グリッドの優位性 | +3.1% | グリッド安定性の恩恵をもたらす全国カバレッジ | 長期(4年以上) |

| 5G展開によるエッジコンピューティング需要の増加 | +2.3% | 主要都市圏を優先展開する全国規模 | 中期(2〜4年) |

| 戦略的デジタル資産に対する政府の税制優遇措置 | +1.9% | 指定工業地帯に追加優遇が設けられた全国規模 | 中期(2〜4年) |

| 地元ホスティングを求める未開拓の地方都市 | +1.4% | フランスその他地域、特にリヨン、マルセイユ、トゥールーズ回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI主導型およびHPCワークロードの増加

AIおよびハイパフォーマンスコンピューティングは施設設計を再構築しており、液体冷却の改修によって通常60 kWから250 kWに及ぶラック密度が実現されています。[2]BSO、「データワン:ヨーロッパ初のギガスケールAIホスティング・データセンター」、bso.co Microsoftが2025年末までに国内に25,000基のGPUを展開する計画は、ハイパースケールが集中型コンピューティングに対して旺盛な意欲を持っていることを示しています。Mistral AIのような国内スタートアップは、ISO 27001およびSOC 2のベースラインを遵守するローカル事業者に有利な主権ホスティングへの需要を創出しています。DataOneのようなギガスケールキャンパスは、PUEレベル1.10近辺を目標として通年のGPU稼働率を維持するために特別設計されています。進化するワークロードの構成は、フランスのデータセンター市場を従来のエンタープライズコロケーションとAI最適化メガキャンパスに二分しつつあります。

データセンター向け再生可能エネルギーPPAの加速

事業者は今や、価格安定性とESGコンプライアンスのために長期再生可能エネルギーPPAを不可欠と見なしています。Digital Realtyは2024年にフランス国内の全拠点において100%再生可能エネルギーを達成し、数百メガワット規模での大規模グリーン調達が実現可能であることを実証しました。[3]デジタル・リアルティ「フランスにおける再生可能エネルギー調達」 digitalrealty.com EDFおよびTotalEnergiesは、企業のカーボンニュートラル義務に沿った形で、ハイパースケール負荷向けの風力、水力、太陽光契約を整備しています。ハイパースケール事業者は、純粋なグリッド容量指標よりも重視する形で、保証されたグリーン電力へのアクセスをサイト選定の評価項目に組み込んでいます。ローヌ=アルプおよびオクシタニーの水力資産に隣接する地域は、グリッドの安定性と再生可能エネルギーの利用可能性のバランスを取りながら、新規建設の優先地域として浮上しています。

フランスの低炭素原子力グリッドの優位性

原子力は年間360 TWhのベースロード発電を提供しており、データセンターは石炭またはガス依存のグリッドと比較してごくわずかな炭素強度で運営することができます。この構造的特徴により、事業者は証書や大規模バッテリーストレージのみに依存することなく、ほぼゼロカーボンのコロケーションをマーケティングできます。低炭素プロファイルは、スコープ2排出目標を達成しなければならない多国籍クラウド企業をフランスに誘致するのに役立っています。継続的な設備保全および寿命延長プログラムは、ハイパースケール負荷が急速に増大する中で競争優位性を維持するために不可欠です。このため、利害関係者は長期電力契約を交渉する際にEDFの改修ロードマップを注視しています。

5G展開によるエッジコンピューティング需要の増加

全国規模の5Gスタンドアロンカバレッジは、特にインダストリー4.0を採用している産業回廊を中心に、より高密度なエッジノードの展開を促しています。nLightenのような事業者は、マルセイユ、ニース、リールにわたる小規模フォーマットのサイトに投資し、全国バックボーン光ファイバーと相互接続しています。エッジ施設の規模は通常0.5 MWから2 MWで、地元ユーザークラスターへの10ミリ秒未満のレイテンシー実現に重点を置いています。政府の光ファイバー展開プログラムがデータセンター間バックホールリンクを支え、パリ以外でのエッジ経済性をより魅力的にしています。これらの取り組みを合わせることで、フランスその他地域での成長が加速し、レイテンシーに敏感なAI推論に必要な分散型アーキテクチャが強化されています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パリ都市圏リングにおける電力グリッドの混雑 | -2.1% | イル=ド=フランス地域、特にパリ中心部の行政区 | 短期(2年以内) |

| 長期にわたる許認可および環境審査 | -1.8% | 全国規模、特に都市部および環境的に影響を受けやすい地域での課題 | 中期(2〜4年) |

| 冷却に関する水不足規制の強化 | -1.3% | 全国規模、特に干ばつが多い南部地域での規制強化 | 中期(2〜4年) |

| イベリア半島ハイパースケールハブとの競争激化 | -0.9% | 国境を越えた投資フローに影響を与えるヨーロッパ地域間競争 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パリ都市圏リングにおける電力グリッドの混雑

イル=ド=フランスは、20 MW以上の電力接続を遅延させる構造的な送電ボトルネックに直面しており、事業者はパリ郊外や北フランスの代替地を計画せざるを得なくなっています。RTEによる継続的な補強工事は2028年までに制約を緩和すると期待されていますが、暫定的な不足により接続料金が高騰し、ハイパースケールのタイムラインが複雑化しています。この状況は投機的建設のリスクを高め、既成の電力グリッドアクセスを備えた地方都市キャンパスの魅力を強化しています。ネットワークバックホールのアップグレードはレイテンシーのペナルティを部分的に軽減しますが、パリ中心のホスティングは近い将来にわたって供給制約が続くでしょう。

長期にわたる許認可および環境審査

最近の改革により平均審査期間は短縮されましたが、複雑なICPE要件はまだ他のEU市場と比較してデータセンターのリードタイムを延長させています。[4]ジョーンズ・デイ「フランス、再工業化策を採用」jonesday.com地表水または断熱ユニットを利用する冷却システム設計は、特に都市部において詳細な環境審査を必要とします。事業者はISO 14001の事前認証によって規制上の対応を合理化していますが、土地利用の審問や公聴会は依然として潜在的な問題点となっています。許認可の障壁は50 MWを超える施設のプロジェクトスケジュールに8〜12ヶ月を加え、ROIの計算に影響を与える可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:超大型施設が将来の成長を牽引

超大型施設は2025年のフランスのデータセンター市場シェアの52.72%を占め、ハイパースケール需要の激化に伴い、このカテゴリーは2031年にかけて年平均成長率17.54%で拡大する見込みです。超大型キャンパスにおけるフランスのデータセンター市場規模は、電力調達と液体冷却展開における規模の経済を反映して、この期間中にほぼ3倍になると予測されています。事業者は、100 MWを超えるメガ敷地を、隣接した建設フェーズと統合PPAの交渉を可能にする戦略的資産と見なしています。

大型および中型施設は、専用ケージを必要とするエンタープライズおよび政府の入居者への対応を継続しています。しかし、投資家は現在、ローヌ=アルプおよびオー=ド=フランスにある400 MWまでの多段階拡張に対応できる土地バンクを優先しています。一方、小規模サイトは、5 MW未満のフットプリントで十分なディザスタリカバリおよびエッジのユースケースに注力しています。

ティアタイプ別:ティア4インフラがハイパースケールへの対応を加速

ティア3は2025年のフランスのデータセンター市場規模において78.12%のシェアで支配的な仕様となりました。しかし、ティア4の容量は2031年にかけて年平均成長率18.86%で加速すると予測されています。ハイパースケール事業者は99.995%の可用性を保証するために2N+1の冗長性を必要としており、Digital Realtyのような事業者がマルセイユとパリの郊外にティア4ホールを展開することを促しています。

ティア4の採用は、kスケールのジョブ中断に耐えられないAIトレーニングワークロードとも相関しています。資本集約型の設計により建設コストは約35%増加しますが、事業者はクラウド大手からの複数年にわたる購入義務契約によってこれを相殺しています。ティア1およびティア2施設は、絶対的な稼働時間よりもコストが主な考慮事項となるバックアップ、エッジ、QA環境において引き続き有用です。

データセンタータイプ別:ハイパースケール構築がコロケーション優位に挑戦

コロケーションは2025年のフランスのデータセンター市場シェアの67.88%を維持しました。しかし、クラウドプロバイダーが冷却・電力インフラの直接管理を優先するため、ハイパースケール/自社構築施設は2031年にかけて年平均成長率16.74%で前進しています。したがって、ハイパースケール構築におけるフランスのデータセンター市場規模は、2桁台の年間拡大が見込まれています。

コロケーションベンダーは、クラウドオンランプのネットワーク出力コストのリスクを軽減するビルド・トゥ・スーツのホールセールスイートと高度な相互接続ファブリックを提供することで対抗しています。エンタープライズクライアントはキャリアニュートラル性とFrance-IXのような国内IXPへのアクセスを依然として重視しており、コロケーション事業者は主にハイパースケールホール内においても、クロスコネクトエコシステムへの投資を余儀なくされています。

エンドユーザー別:BFSIがデジタルトランスフォーメーション需要を牽引

ITおよび通信は2025年のフランスのデータセンター市場シェアの49.22%を占め、インフラのプロバイダーかつ消費者としての役割を裏付けています。しかし、BFSIのワークロードは最も急速に成長しており、年平均成長率は16.82%です。これは銀行が決済ネットワークおよび規制報告をデジタル化しているためです。BFSIのユースケースに関連するフランスのデータセンター市場規模は、パリ・ラ・デファンスの取引所への5ミリ秒未満のレイテンシーを必要とするリアルタイム取引エンジンに牽引され、2031年までに2倍以上になると予測されています。

Eコマースおよびメディアのワークロードが多様性を加えていますが、BFSIの厳格なコンプライアンス要件により、ISO 27001、PCI-DSS、そして高頻度取引アルゴリズムを保護するための液体冷却プライベートケージへの需要が高まっています。ソブリンクラウドゾーンと社内マネージド暗号化サービスを提供できる事業者が、不釣り合いなBFSI成長を獲得するでしょう。

地理的分析

イル=ド=フランスは2025年のフランスのデータセンター市場の52.35%のシェアを維持しましたが、マルセイユ、グルノーブル、リヨンのプロジェクトが稼働するにつれ、フランスその他地域の容量は年平均成長率17.81%で増加すると予測されています。ローヌ=アルプだけでのフランスのデータセンター市場規模は、PUE目標値1.15以下を提供する水力発電キャンパスに牽引され、2031年までに865 MWを超える可能性があります。イル=ド=フランスの定着したエンタープライズ基盤、密集した光ファイバーメッシュ、および主要な欧州インターネット交換拠点への近接性が、設置容量の半分以上を固定しています。しかし、20 MWを超えるリクエストに対して24ヶ月以上のグリッド接続待ちが発生しているため、土地価格が平均35%低く400 kV送電ノードが依然として低活用状態にある隣接するオー=ド=フランスに新規建設をサイトする事業者への動機付けとなっています。Equinixがオリンピックビレッジのためにまとめた熱輸出協定のような冷却革新は、電力密度の制約を緩和する都市統合戦略を示しています。

マルセイユは16本の海底ケーブル上陸地点を活用してアフリカおよびアジアへの直接ルートを提供しており、Digital RealtyとOrangeが共同でキャリアニュートラルハブを開発することを促しています。地方都市への拡大は地理的リスクを分散させ、パリのグリッドの混雑を緩和し、5GおよびAR/VRアプリケーションに不可欠なエッジレイテンシー目標を支援しています。マルセイユの地中海ゲートウェイへの変革は、北アフリカへの往復レイテンシーを25ミリ秒未満に低減する16本の稼働中および計画中の海底ケーブルによって推進されています。Digital RealtyのMRSシリーズキャンパスは、ケーブル着陸点から1ホップの位置に顧客を配置し、EDFの水力資産によって裏付けられた100%再生可能電力を提供しています。これらの特徴は、コンテンツデリバリーネットワークおよびゲームプラットフォームを引き付け、南向きのトラフィックフローを最適化しています。

グルノーブル、リヨン、トゥールーズ、ボルドーがフランスその他地域の急増を牽引しています。隣接した土地区画の利用可能性と、循環型経済における熱の再利用に対する地方自治体のインセンティブが組み合わさり、投資経済性を強化しています。グルノーブルにおけるBSOの400 MWのDataOne開発は、パリ以外でのメガキャンパスモデルを例示し、豊富な水力発電容量を活用して廃熱を近隣の製造パークに転換しています。地域分散は、ほとんどのエンタープライズSaaSアプリケーションにおいて15ミリ秒の往復遅延を許容する企業のレイテンシー予算に合致し、イル=ド=フランスの混雑プレミアムを回避しています。

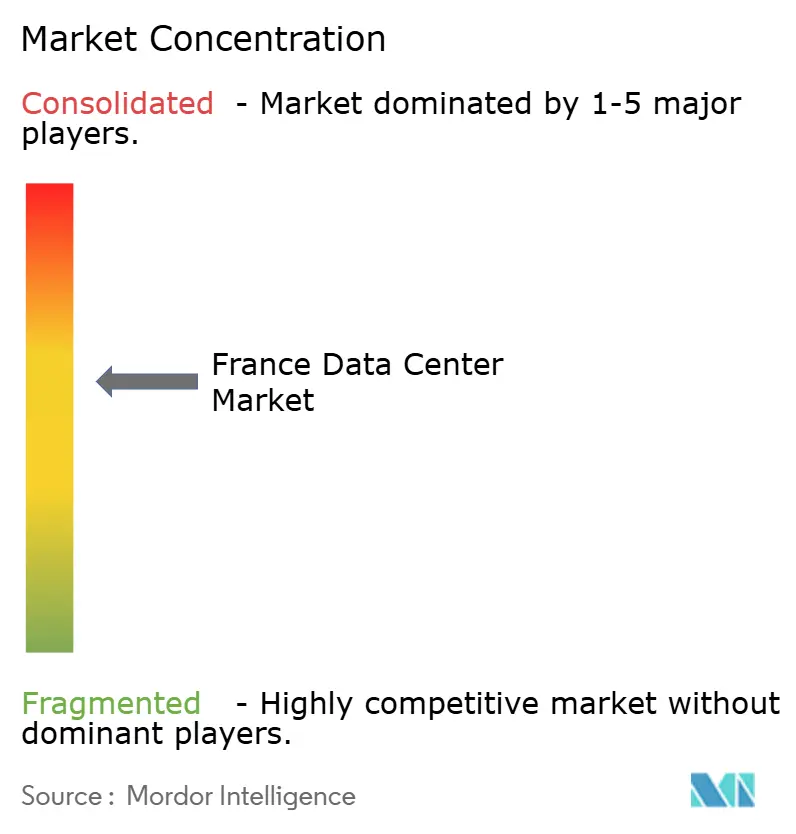

競争環境

フランスのデータセンター市場には117の稼働施設を管理する36社の事業者が存在し、規模拡大を目指す企業とニッチ専門企業の双方に報いる適度な分散度となっています。Digital Realty、Equinix、Interxionはコロケーションシェアをリードし、キャリアニュートラルなエコシステムと汎ヨーロッパのクライアントリストを活用しています。国内チャンピオンのOVHcloudは地元設計の水冷技術とソブリンクラウド認証で差別化を図り、DATA4は長期PPAと連動したモジュール式キャンパス拡張に注力しています。

ハイパースケール事業者によるギガスケールのコミットメントは、歴史的なコロケーション優位性を揺るがしています。Microsoftによる北フランスの3サイト、Amazonの自社建設プロジェクト、Googleの拡張は、コアクラウドリージョンにおける事業者所有インフラへのシフトを示しています。コロケーションプロバイダーは、土地バンクを収益化しながら相互接続収入を維持するビルド・トランスファー・リース契約を活用することでこれに対抗しています。

地域専門企業はエッジおよびAIホスティングにおけるホワイトスペースを活用しています。Eclairionはソブリン「サービスとしてのGPU」を対象とし、BSOの水力リンクDataOneキャンパスはエクサスケールAIトレーニング向けに特別設計されています。競争の激しさは再生可能エネルギーヘッジに集中しており、早期に水力または風力PPAを確保した事業者が卸電力価格の変動に対してマージンを固定しています。通信会社連携の合弁事業によって示される継続的な統合は、市場シェアがハイパースケールとエッジの両ポートフォリオを全国規模で展開できるプレイヤーを中心に集約されることを示唆しています。

フランス データセンター産業リーダー

OVH Groupe SAS

Digital Realty Trust Inc.

Equinix, Inc.

DATA4 Group SAS

Société Française du Radiotéléphone - SFR

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Prologisがパリ大都市圏において4つのハイパースケール対応サイトを発表し、ビルド・トゥ・スーツプロジェクト向けの土地在庫を増加させました。

- 2025年4月:OVHcloudがマルチゾーンのパリクラウドリージョンを開始し、エンタープライズクライアントの冗長性を強化しました。

- 2025年2月:Eclairionが国内容量の拡大およびMistral AIクラスターのホスティングのために5,000万ユーロを調達しました。

- 2025年2月:Equinixがパリに新施設をオープンし、ITロード20 MWを追加するとともに、事業者の都市圏相互接続ファブリックを拡張しました。

- 2025年2月:BrookfieldとData4がフランスを拠点とする複数国にわたるキャンパスに向けて200億ユーロのAIインフラパートナーシップを発表しました。

フランス データセンター市場レポートの範囲

パリ(イル=ド=フランス)はホットスポットのセグメントとして対象に含まれています。大型、超大型、中型、メガ、小型はデータセンター規模のセグメントとして対象に含まれています。ティア1および2、ティア3、ティア4はティアタイプのセグメントとして対象に含まれています。未活用、活用済みは吸収率のセグメントとして対象に含まれています。| 大型 |

| 超大型 |

| 中型 |

| メガ |

| 小型 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未活用 | |

| 活用済み | リテールコロケーション | |

| ホールセールコロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| 通信 |

| その他のエンドユーザー |

| イル=ド=フランス |

| フランスその他地域 |

| データセンター規模別 | 大型 | ||

| 超大型 | |||

| 中型 | |||

| メガ | |||

| 小型 | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未活用 | ||

| 活用済み | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| ホットスポット別 | イル=ド=フランス | ||

| フランスその他地域 | |||

市場の定義

- ITロード容量 - ITロード容量(設置容量とも呼ばれる)は、設置されたラックに収容されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。単位はメガワット(MW)で計測されます。

- 吸収率 - データセンター容量がどの程度リースされているかを示します。例えば、100 MWのデータセンターが75 MWをリースした場合、吸収率は75%となります。稼働率またはリースアウト容量とも呼ばれます。

- 二重床スペース - 床面の上に設けられた高架スペースです。元の床と高架床の間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この配置により、適切な配線および冷却インフラが確保されます。単位は平方フィート(ft²)で計測されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた二重床スペースに基づいてセグメント化されています。メガデータセンター:ラック数が9,000台超、または二重床スペースが225,001平方フィート超;超大型データセンター:ラック数が3,001〜9,000台、または二重床スペースが75,001〜225,000平方フィート;大型データセンター:ラック数が801〜3,000台、または二重床スペースが20,001〜75,000平方フィート;中型データセンター:ラック数が201〜800台、または二重床スペースが5,001〜20,000平方フィート;小型データセンター:ラック数が200台未満、または二重床スペースが5,000平方フィート未満。

- ティアタイプ - アップタイムインスティテュートによれば、データセンターはデータセンターインフラの冗長機器の性能に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4としてセグメント化されています。

- コロケーションタイプ - このセグメントはリテール、ホールセール、ハイパースケールコロケーションサービスの3つのカテゴリーに分類されます。分類は潜在的な顧客にリースされるITロード量に基づいています。リテールコロケーションサービスのリース容量は250 kW未満;ホールセールコロケーションサービスのリース容量は251 kW〜4 MW;ハイパースケールコロケーションサービスのリース容量は4 MW超。

- エンドコンシューマー - データセンター市場はB2B形式で運営されています。BFSI、政府、クラウドオペレーター、メディアおよびエンターテインメント、Eコマース、通信、製造業が調査対象市場の主要なエンドコンシューマーです。本調査範囲には、エンドユーザー産業のデジタル化の進展に対応するコロケーションサービス事業者のみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般にUまたはRUと呼ばれ、データセンターのラックに収容されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収容された機器およびサーバーが消費する電力量を定義します。キロワット(kW)で計測されます。この要素はデータセンターの設計、冷却・電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量(設置容量とも呼ばれる)は、設置されたラックに収容されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で計測されます。 |

| 吸収率 | データセンター容量がどの程度リースされているかを示します。例えば、100 MWのデータセンターが75 MWをリースした場合、吸収率は75%となります。稼働率またはリースアウト容量とも呼ばれます。 |

| 二重床スペース | 床面の上に設けられた高架スペースです。元の床と高架床の間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この配置により、適切な配線および冷却インフラが確保されます。平方フィート/メートルで計測されます。 |

| コンピュータルームエアコンディショナー(CRAC) | データセンター内のサーバールームの温度、空気循環、湿度を監視・維持するために使用される装置です。 |

| 通路 | ラックの列と列の間の開放スペースです。この開放スペースは、サーバールームの最適温度(20〜25℃)を維持するために不可欠です。サーバールームには主に2種類の通路、ホットアイルとコールドアイルがあります。 |

| コールドアイル | ラックの前面が通路に向いている通路です。ここでは冷気がラックの前面に取り込まれて温度を維持できるように、通路に向けて冷却空気が導かれます。 |

| ホットアイル | ラックの背面が通路に向いている通路です。ここでは、ラック内の機器から発生した熱がCRACの排気口に向けて導かれます。 |

| クリティカルロード | データセンターの運営に欠かせないサーバーおよびその他のコンピュータ機器が含まれます。 |

| 電力使用効率(PUE) | データセンターの効率を定義する指標です。(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)で算出されます。PUEが1.2〜1.5のデータセンターは非常に効率的と見なされ、PUEが2を超えるデータセンターは非常に非効率と見なされます。 |

| 冗長性 | 停電や機器の故障が発生した場合にIT機器への影響を防ぐために、追加コンポーネント(無停電電源装置、発電機、CRAC)を加えるシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源と直列に接続された装置で、バッテリーにエネルギーを蓄積することにより、商用電源が遮断されてもIT機器への供給が継続されます。無停電電源装置は主にIT機器のみをサポートします。 |

| 発電機 | 無停電電源装置と同様に、発電機はダウンタイムを回避するための無停電電力供給を確保するためにデータセンターに設置されます。データセンター施設にはディーゼル発電機が設置され、一般的に障害を防ぐために48時間分のディーゼル燃料が施設内に保管されています。 |

| N+1 | 「必要数プラス1」と呼ばれ、障害時のダウンタイムを回避するために利用可能な追加機器の設定を示します。データセンターは、4つのコンポーネントごとに1つの追加ユニットが存在する場合にN+1と見なされます。例えば、データセンターに4台の無停電電源装置システムがある場合、N+1を達成するためには追加の無停電電源装置システムが1台必要となります。 |

| 2N | 完全冗長設計を指し、2つの独立した電力配電システムが展開されます。したがって、1つの配電システムが完全に故障した場合でも、もう一方のシステムがデータセンターへの電力供給を継続します。 |

| インロー冷却 | 列内のラック間に設置された冷却設計システムで、ホットアイルから温かい空気を吸い込み、コールドアイルに冷却空気を供給することで温度を維持します。 |

| ティア1 | ティア分類は、データセンター施設がデータセンター運営を維持する準備状況を決定します。データセンターは、非冗長(N)の電力コンポーネント(無停電電源装置、発電機)、冷却コンポーネント、電力配電システム(商用電力グリッドから)を有する場合にティア1データセンターに分類されます。ティア1データセンターの稼働率は99.67%、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | データセンターは、冗長な電力および冷却コンポーネント(N+1)と単一の非冗長配電システムを有する場合にティア2データセンターに分類されます。冗長コンポーネントには、予備の発電機、無停電電源装置、チラー、排熱機器、燃料タンクが含まれます。ティア2データセンターの稼働率は99.74%、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長な電力および冷却コンポーネントと複数の電力配電システムを有するデータセンターをティア3データセンターと呼びます。この施設は計画的(施設メンテナンス)および非計画的(停電、冷却障害)な障害に対して耐性があります。ティア3データセンターの稼働率は99.98%、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは、複数の独立した冗長電力および冷却コンポーネントと複数の電力配電経路を備えています。すべてのIT機器はデュアル電源方式を採用しており、あらゆる障害においてフォールトトレラントとなることで、中断のない運営を確保しています。ティア4データセンターの稼働率は99.74%、年間ダウンタイムは26.3分未満です。 |

| 小型データセンター | 床面積が5,000平方フィート以下、または設置可能なラック数が200台以下のデータセンターは小型データセンターに分類されます。 |

| 中型データセンター | 床面積が5,001〜20,000平方フィート、または設置可能なラック数が201〜800台のデータセンターは中型データセンターに分類されます。 |

| 大型データセンター | 床面積が20,001〜75,000平方フィート、または設置可能なラック数が801〜3,000台のデータセンターは大型データセンターに分類されます。 |

| 超大型データセンター | 床面積が75,001〜225,000平方フィート、または設置可能なラック数が3,001〜9,000台のデータセンターは超大型データセンターに分類されます。 |

| メガデータセンター | 床面積が225,001平方フィート以上、または設置可能なラック数が9,001台以上のデータセンターはメガデータセンターに分類されます。 |

| リテールコロケーション | 容量要件が250 kW以下の顧客を指します。これらのサービスは主に中小企業(SME)に選択されます。 |

| ホールセールコロケーション | 容量要件が250 kW〜4 MWの顧客を指します。これらのサービスは主に中堅〜大企業に選択されます。 |

| ハイパースケールコロケーション | 容量要件が4 MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレイヤー、IT企業、BFSI、OTTプレイヤー(NetflixやHulu、HBO+など)から生じます。 |

| モバイルデータ速度 | ユーザーがスマートフォンで体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されているキャリア技術によって異なります。市場で利用可能なキャリア技術は2G、3G、4G、5Gであり、2Gが最も遅く5Gが最速です。 |

| 光ファイバー接続ネットワーク | 農村部と都市部を高速インターネット接続でつなぐ、全国に展開された光ファイバーケーブルのネットワークです。キロメートル(km)で計測されます。 |

| スマートフォン1台あたりのデータトラフィック | スマートフォンユーザーが1ヶ月に平均消費するデータ量の指標です。ギガバイト(GB)で計測されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続を通じて提供されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅用および商業用の両方で使用されます。ここでは、光ファイバーケーブルが銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 2つ以上の上陸地点に敷設された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間での通信およびインターネット接続が確立されます。これらのケーブルは1点から別の点へ毎秒100〜200テラビット(Tbps)を伝送することができます。 |

| カーボンフットプリント | データセンターの通常運営中に発生する二酸化炭素排出量の指標です。石炭および石油・ガスが主要な発電源であるため、これらの電力の消費が炭素排出に貢献しています。データセンター事業者は、施設から発生するカーボンフットプリントを抑制するために再生可能エネルギー源を取り込んでいます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測手法を構築するために、ステップ1で特定された変数および要因を、入手可能な過去の市場数値に照らして検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、それらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で算出されています。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場から選ばれた広範な一次調査専門家ネットワークを通じて検証されます。回答者は市場全体の総合的な状況を把握するために、各レベルおよび機能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム