フランクフルト データセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

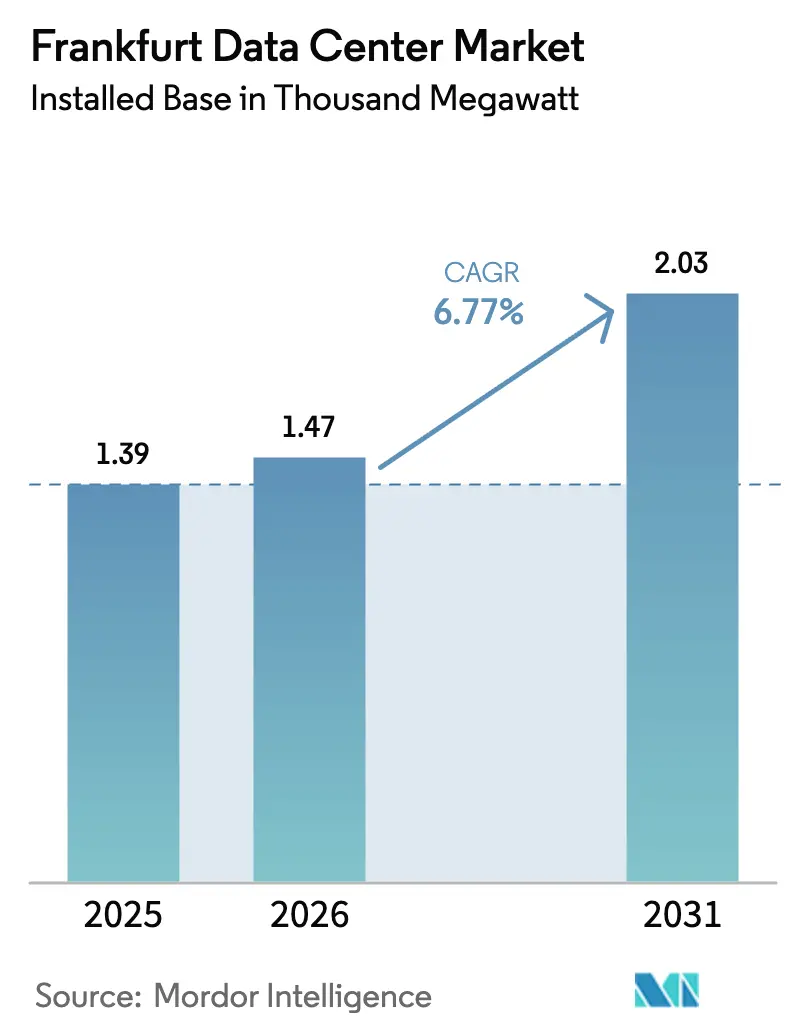

| 基準年の市場規模 (2025) | 1.39 千メガワット |

| 市場取引高 (2026) | 1.47 千メガワット |

| 市場取引高 (2031) | 2.03 千メガワット |

| 成長率 (2026 - 2031) | 6.77% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランクフルト データセンター市場分析

フランクフルト データセンター市場の設置ベースにおける規模は、2025年の1,390メガワット、2026年の1,470メガワットから2031年には2,030メガワットへと拡大し、2026年から2031年にかけてCAGR 6.77%を記録する見込みです。ハイパースケール事業者がソブリンクラウドの構築を加速させる中、ドイツのデジタル首都への資本流入は続いていますが、3〜5年に及ぶ系統連系待ちが新規容量を近隣都市へと押し出し、地価を押し上げ、事業者を自家発電へと誘導しています。2024年以前に電力予約を確保したコロケーション事業者はプレミアム価格を維持できる一方、新規参入者は液体冷却改修に15〜25%高い初期費用を負担しています。AIインフェレンス向けの150〜240 kWラックへの需要がダイレクト・トゥ・チップ冷却の早期導入を促進し、廃熱再利用に関する規制圧力が熱出力を第二の収益源へと転換しています。Data4、CyrusOne、Vantage、STACK Infrastructureが合計663 MWのグリーンフィールド建設を発表し、競争激化により外縁部サブマーケットの卸売価格が圧縮されています。

>

主要レポートのポイント

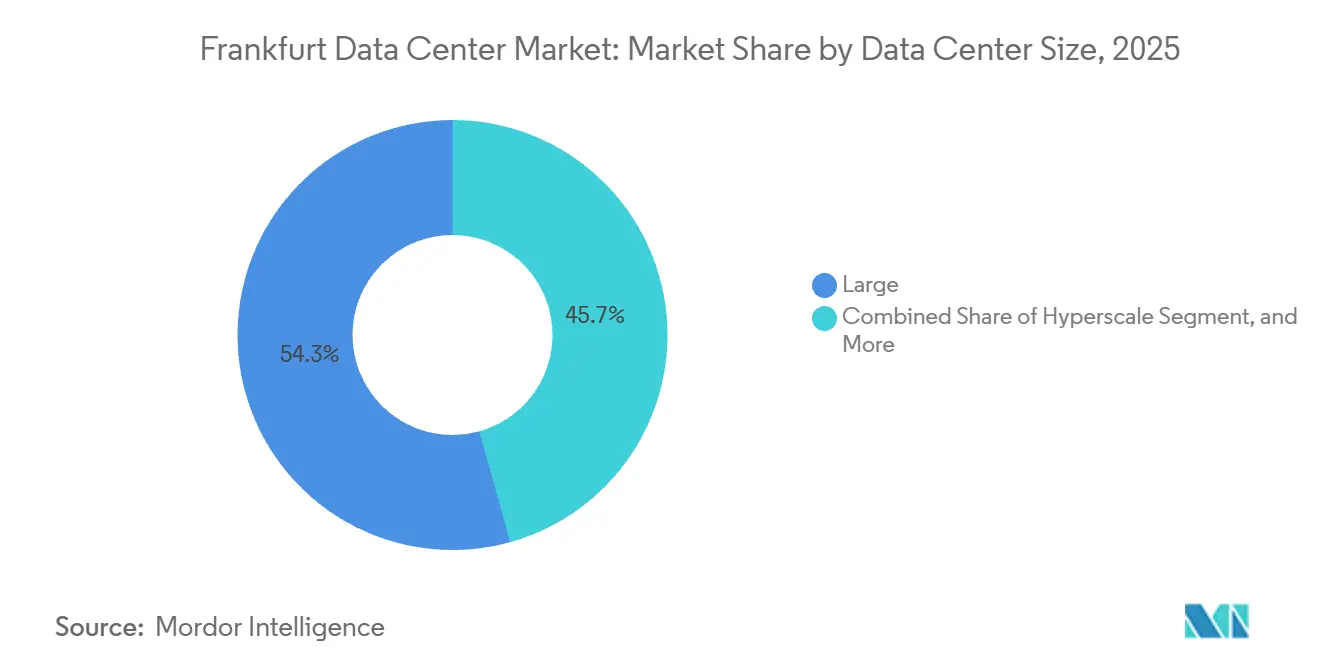

- データセンター規模別では、大規模施設が2025年の設置容量の54.32%を占め、ハイパースケールキャンパスは2031年にかけてCAGR 7.41%で拡大する見込みです。

- ティア別では、ティア3が2025年の導入容量の64.86%を占め、金融機関が高耐障害性ホールへ移行するにつれてティア4の建設はCAGR 7.24%で成長する見通しです。

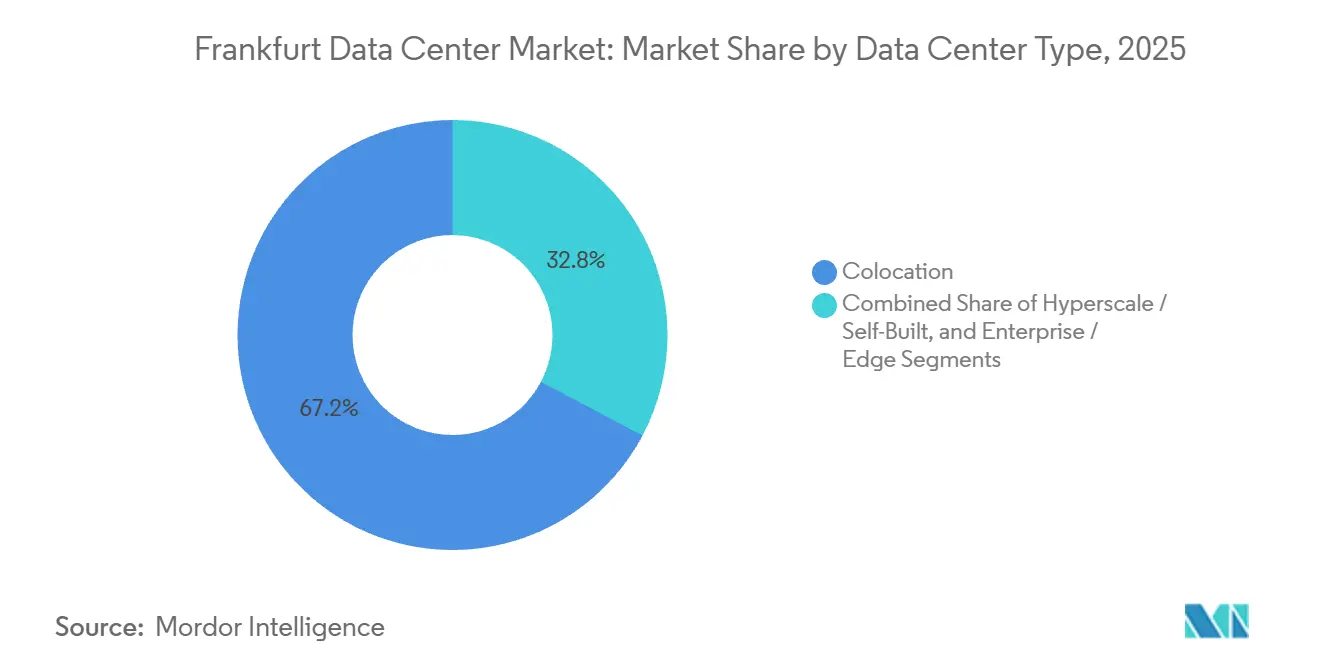

- データセンタータイプ別では、コロケーションが2025年の設置容量の67.25%を占めましたが、主要クラウドプロバイダーが運用を内製化するにつれてハイパースケールおよび自社構築容量は年率7.62%で拡大する見込みです。

- エンドユーザー別では、ITおよびITESが2025年の設置容量の27.86%を占めましたが、リアルタイム決済義務化によりBFSIワークロードはCAGR 8.59%で加速する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランクフルト データセンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国テック大手によるハイパースケールクラウドの拡大 | +1.8% | フランクフルト都市圏、ハナウ・ディーツェンバッハ・オッフェンバッハへの波及 | 中期(2〜4年) |

| AIクラスターによる高密度液体冷却需要の拡大 | +1.5% | グローバル、フランクフルトコアおよびハナウエッジゾーンに集中 | 短期(2年以内) |

| ドイツ連邦機関によるソブリンAIイニシアチブ | +1.2% | 全国規模、フランクフルト・ベルリン・ミュンヘンでの早期展開 | 長期(4年以上) |

| 戦略的FLAPDネットワーク低遅延優位性 | +0.9% | フランクフルト都市圏、アムステルダム・パリ・ロンドン・ダブリンと競合 | 中期(2〜4年) |

| 新規海底ケーブル着陸による帯域幅強化 | +0.6% | フランクフルト都市圏、プラハ・ウィーン回廊への延伸 | 長期(4年以上) |

| グリッド脱炭素化コミットメントによるグリーンテナントの誘致 | +0.5% | フランクフルト都市圏、ヘッセン州、ドイツ全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国テック大手によるハイパースケールクラウドの拡大

Amazon Web Servicesは2026年までの容量増強に88億ユーロを充当し、Googleは2026年から2029年にかけて55億ユーロを投資すると表明し、MicrosoftはAzureリージョンを拡張しており、いずれも150 kW以上のラックと液体冷却に対応した専用キャンパスを目指しています。この動きにより開発はハナウおよびディーツェンバッハへと向かい、これらの地域では電力承認が迅速で100 MWブロックの余地があります。既存のコロケーション事業者はテナントの移転に対応するため周辺地を取得するか、マージン圧縮を受け入れています。CyrusOneとE.ONの提携により61 MWのオンサイト発電が実現し、50 MW超のプロジェクトにはユーティリティとのパートナーシップが前提条件となることを示しています。[1]CyrusOneプレスチーム、「CyrusOneとE.ONがデータセンターの系統容量制約を克服するための戦略的パートナーシップを発表」、CyrusOne、cyrusone.com全体として、ハイパースケール支出は建設パイプラインを押し上げる一方、希少な電力割当をめぐる競争も激化させています。

AIクラスターによる高密度液体冷却需要の拡大

フランクフルトの最新建設物におけるラック密度は現在132〜240 kWに達しており、わずか3年前に主流だった30〜40 kWの標準の4倍に相当します。Digital RealtyのFRA18は2025年3月にダイレクト・トゥ・チップ冷却を搭載してデビューし、NVIDIA H100クラスターをラックあたり150 kWでスロットリングなしにサポートしています。ハイパースケール事業者は設備投資に20〜30%のプレミアムを支払う一方、中堅企業は従来の空冷フロアに留まっています。液体冷却は同時に50〜60℃の廃熱を解放し、地域暖房への活用を可能にすることで、新規ホールに30%以上の熱再利用を義務付けるドイツのエネルギー効率法への対応を支援しています。先行事業者はAI需要と熱副産物の両方を収益化できる一方、後発事業者はテナントが高密度フットプリントを求めて移転する際に不良資産を抱えるリスクに直面しています。

ドイツ連邦機関によるソブリンAIイニシアチブ

DataHub Europeおよび関連プロジェクトは、機密性の高いモデルとデータセットをドイツ国内に留めることを義務付けており、ドイツの運営管理下にある事業者向けにフランクフルトのアドレサブルロードの10〜15%を確保しています。フレームワーク契約のもとで調達サイクルは3〜4ヶ月に短縮され、セキュリティ審査済みの事業者が優遇されています。Data4のハナウキャンパスは連邦基準を満たすためのエアギャップゾーンとオンプレミス鍵管理を提供しています。[2]Data4グループ、「Data4がドイツ初のメガキャンパスの基礎を築く」、Data4、data4group.com省庁がワークロードを移行すると、移行コストにより5〜7年間の需要が固定され、安定した収益が確保されます。ソブリン認証を持たない事業者は、2029年までに年間4億〜6億ユーロと予測される高マージン・低解約率セグメントから排除されるリスクがあります。

戦略的FLAPDネットワーク低遅延優位性

フランクフルトはFLAPDクラスターの中核を担い、DE-CIXを擁しています。DE-CIXは2025年11月に800G光学技術を導入し、その2ヶ月前にはAI-IXサービスを開始しました。[3]DE-CIXメディア、「DE-CIXがAI-IXを開始」、DE-CIX、de-cix.net2ミリ秒未満の往復遅延は、XetraとロンドンのLSE間のアルゴリズム取引において依然として不可欠です。ハイパースケール事業者が外縁部の都市へ拡大するにつれて、市内のインターコネクション密度は遅延に敏感なワークロードに対するプレミアム小売価格の維持を支援しています。DE-CIXへの直接クロスコネクトとクラウドオンランプへのサブ1ミリ秒パスをバンドルする事業者は、コストよりスピードを重視するBFSI需要を獲得しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 系統連系モラトリアムおよび電力供給制限 | -1.4% | フランクフルトコア、ハナウ・ディーツェンバッハ・オッフェンバッハへの中程度の影響 | 短期(2年以内) |

| EU炭素価格制度による電力コストの上昇 | -0.9% | フランクフルト都市圏、ドイツおよびEU全体 | 中期(2〜4年) |

| 水消費量急増に対するコミュニティの反対 | -0.5% | ハナウ・グリースハイム・ディーツェンバッハ自治体 | 中期(2〜4年) |

| フランクフルトのデータセンター運営における専門人材不足 | -0.4% | フランクフルト都市圏、ドイツ全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

系統連系モラトリアムおよび電力供給制限

MainovaおよびAmprionは新規電力接続のリードタイムを最長5年に延長し、新規参入者はブラウンフィールドサイトの確保または自家発電への投資を余儀なくされています。CyrusOneのFRA7はその回避策を示しており、61 MWのオンサイトガス発電機により設備投資は増加するものの、納期を最大2年短縮しています。希少性により変電所から500m以内の土地価格が40〜60%上昇し、2029年に予定されているAmprionの12億ユーロ送電アップグレードを待つ投資家の土地バンキング戦略を生み出しています。電力予約を持たない事業者は高い参入障壁に直面し、市場は統合へと向かっています。

EU炭素価格制度による電力コストの上昇

EU排出量取引制度(ETS)の排出枠は2025年にCO₂トンあたり平均85ユーロで推移し、2028年には100ユーロを超えると予測されており、ガスピーカーバックアップコストに約18%の上乗せをもたらしています。Deutsche Telekomは2025年末までにデータセンター負荷の50%を再生可能エネルギーの電力購入契約(PPA)でカバーし、スポット価格より15〜20%低い料金を確保しました。GoogleのEngieおよびØrstedとの24時間365日カーボンフリー契約により、ドイツのポートフォリオは2026年に85%のカーボンフリーエネルギーに達します。複数国規模を持たない事業者は50 MW未満のPPAの締結に苦労し、炭素コストの転嫁リスクにさらされ、すでに逼迫した卸売マージンをさらに圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:ハイパースケールキャンパスがAIワークロードの急増を取り込む

ハイパースケールキャンパスは最も急速な成長軌道を示し、クラウドプロバイダーが150〜240 kWラックを内製化することを背景に、2031年にかけてCAGR 7.41%が見込まれる水準へと拡大しています。大規模サイトは2025年の設置負荷の54.32%を占めましたが、AWS、Google、Microsoftが系統制約のあるコア外に100 MWブロックを好むにつれてそのシェアは低下しています。中規模施設はDE-CIXから5ミリ秒以内にエンタープライズケージを確保し、安定しているものの緩やかな5.8%成長を支えています。5Gスタンドアローンネットワークに連携した小規模エッジノードは、ドイツ12都市圏のテレコム展開において存在感を維持しています。フランクフルト データセンター市場においてハイパースケールキャンパスは他のすべてのセグメントを上回るペースで成長する見通しであり、大規模ホールは近期収益の大部分を占め続けています。

ハイパースケール事業者はメガキャンパス全体に冷却設備と光ファイバーバックホールを分散させ、モジュール型建設と比較してkWあたりの設備投資を最大35%削減しています。ドイツのエネルギー効率法への準拠により資本集約度は高まりますが、NTTの482 MWニールシュタインキャンパス(2029年稼働予定)のような資金力のあるプロジェクトに対して参入障壁を形成しています。ハナウおよびディーツェンバッハのハイパースケール対応ホワイトスペースは、遅延に敏感な負荷が都心に留まり大規模AIワークロードが外縁部へ向かうという二極化したフランクフルト データセンター市場を支えています。

ティアタイプ別:金融セクターの義務化によりティア4建設が加速

ティア3ホールは2025年容量の64.86%を占めましたが、2026年1月のBaFin(ドイツ連邦金融監督庁)の耐障害性更新により、システム上重要な銀行がコアスタックを2N+1冗長環境へ移行することが義務付けられ、ティア4はCAGR 7.24%で加速しています。CommerzBankおよびDeutsche Bankが決済レールと取引エンジンを高冗長ゾーンへ移行するにつれて、フランクフルト データセンター市場におけるティア4施設のシェアは年々増加しています。EquinixやDigital Realtyなどの事業者はマルチテナントフットプリントを活用し、ティア4建設に必要な35〜45%の設備投資プレミアムを償却しています。

CyrusOneのFRA7はPUE 1.3未満を目標とし、最大40 MWの熱をウェストサイド地区ネットワークに再利用することで、ティア4の稼働率とBREEAM「非常に良い」認証を両立させています。旧式のティア2ホールを改修できない事業者はテナントが適合サイトへ再契約するにつれて稼働率の低下に直面し、フランクフルト データセンター市場における統合トレンドを強化しています。

データセンタータイプ別:ハイパースケール事業者の内製化によりコロケーション優位性が低下

コロケーションは2025年の設置負荷の67.25%を占めましたが、ハイパースケール自社構築はCAGR 7.62%と全施設タイプの中で最も高い成長率を記録する見込みです。小売コロケーションはDE-CIXのミートミールームアクセスをバンドルすることでkWあたり180〜220ユーロの価格を維持しており、BFSIおよび製造業ワークロードにとって不可欠です。卸売コロケーションはコスト重視のエンタープライズテナントをkWあたり120〜150ユーロで確保し、6%台中盤のペースで拡大しています。フランクフルト データセンター市場における自社構築ハイパースケール容量は、プレリースが残余在庫を吸収するにつれて2031年までに卸売収益を上回ると予測されています。

Digital Realtyのハイブリッドなフランクフルト18テンプレートは、ハイパースケール指向のホール内のスペースの5分の1を小売ケージ用に確保し、需要変動に対するヘッジを図っています。フランクフルト データセンター市場全体の空室率は2025年半ばに4.8%まで低下し、2026年には3.4%に縮小すると予測されており、即時入居可能なホールを持つ事業者の価格弾力性が高まっていることを示しています。

エンドユーザー別:リアルタイム決済義務化によりBFSIが成長をリード

BFSIワークロードはEUの即時決済規則がトランザクション処理時間を10秒以内に制限し、銀行がXetraへの往復2ミリ秒以内に演算処理を配置することを余儀なくされるため、2031年にかけてCAGR 8.59%で成長する見込みです。ITおよびITESは引き続き最大のセグメントであり、設置負荷の27.86%を占め、市場平均ペースで拡大しています。Eコマース、製造業、政府クラスターは安定した6%台中盤の成長を示し、メディアおよびテレコムのエッジノードは複数の都市圏にワークロードを分散させています。フランクフルト都心から10km以内のティア4スペースがBFSI拡大の大部分を獲得しており、低遅延の価値を裏付けています。

CommerzBankとルフトハンザの2025年におけるGoogleのハナウサイトへの移行は、BaFinとCSRDの両基準を満たす耐障害性の高いソブリン施設への転換を示しています。この勢いはティア4ホールのフランクフルト データセンター市場シェアを押し上げており、外縁部のハイパースケール建設が遅延に敏感でないAIトレーニングクラスターを取り込む中でも同様です。

地理的分析

フランクフルトはドイツの今後の電力容量の約60%を占め、2025年半ばには831〜1,020 MWの稼働中ITロードを擁していました。DE-CIXは2025年に79エクサバイトのトラフィックを処理し、前年比16%増となり、同市のインターコネクション上の重要性を裏付けています。しかし長期化する電力待ちにより拡張はハナウ、ディーツェンバッハ、ニールシュタインへと迂回しており、これらの地域では合計742 MWの建設計画が発表されています。コアサイトはプレミアム小売コロケーション価格を維持する一方、外縁部ホールはパフォーマンスを犠牲にして系統接続の迅速化と安価な土地を確保しています。

ドイツの主要二次拠点であるベルリンとミュンヘンはそれぞれ80〜120 MWを擁していますが、インターネット交換局の規模が小さいため超低遅延アプリケーションへの訴求力は限られています。ヘッセン州のPUE 1.2未満建設に対する税制優遇措置がColt DCSの63 MWフランクフルト4および5プロジェクトを誘致し、地域クラスタリングを強化しています。フランクフルトの東方に位置する優位性により、プラハおよびウィーンへの10ミリ秒未満のパスが確保され、西欧の料金を避けながらEU居住要件を求める中央ヨーロッパのクラウドテナントを引き付けています。

ネットワークアップグレードがハブアンドスポーク型パターンを強化しています。EuroFiberのフランクフルト〜ウィーン回線とGlobalNetのDWDMリングが遅延を削減し、銀行がDORAの地理的分散義務に準拠することを可能にしています。系統の希少性が容量を外縁部へ押し出す一方、インターコネクション密度はフランクフルトのドイツおよび中央ヨーロッパのデジタル経済の中心としての地位を保証しています。

競合ランドスケープ

市場はNTT Global Data Centers、Digital Realty、Equinixなどのプレイヤーが存在し、中程度の集中度を示しています。グリースハイム、オッフェンバッハ、ハナウの卸売価格は新規容量の市場投入により8〜12%下落しました。既存事業者は純粋な規模ではなく、冷却技術の成熟度、再生可能エネルギーPPA、DE-CIXクロスコネクト密度で差別化を図っています。

Digital RealtyはFRA18に150 kW液体冷却ラックを導入し、CyrusOneのE.ONとの提携によりFRA7の系統依存が解消されました。MainovaなどのMunicipalユーティリティは変電所アクセスを活用して電力とコロケーションをバンドルし、電力コストで民間事業者を最大15%下回っています。AntinはNorthCの140 MWプラットフォームを2025年12月に買収し、STACKはWortmannの資産を取得し、Iron MountainはEWEの3つのホールを買収しており、プライベートエクイティが規制の複雑さを大規模ポートフォリオに有利な参入障壁と見なしていることを示しています。

認証とサステナビリティが参入の前提条件として浮上しています。ドイツの2024年エネルギー効率法は新規ホールにPUE 1.2未満と30%以上の熱再利用を義務付けており、小規模事業者を売却または閉鎖へと誘導しています。フランクフルト データセンター市場は、資本力、エネルギーパートナーシップ、ソブリンクラウド認証がシェア獲得を左右する寡占へと向かっています。

フランクフルト データセンター産業リーダー

Digital Realty Trust Inc.

Equinix Inc.

NTT Global Data Centers

CyrusOne Inc.

Vantage Data Centers

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:DE-CIXは2025年のグローバル交換トラフィックが79エクサバイトに達し、前年比16%増となったと報告し、フランクフルトのインターコネクション上の重要性を強化しました。

- 2025年12月:Antin Infrastructure Partnersがドイツ都市圏に140 MWの確保済み容量を持つNorthC Datacentersの買収に合意しました。

- 2025年12月:NTT Global Data Centersが482 MWのニールシュタインキャンパスの承認を取得し、2029年の稼働を予定しています。

- 2025年11月:DE-CIXフランクフルトがNokia 800G ZR+光学技術を使用した世界初の800G IXポートを開通しました。

フランクフルト データセンター市場レポートの調査範囲

データセンター市場は、データの保存、管理、処理を支えるインフラ、サービス、技術を包含しています。この市場には、さまざまなデータセンター規模、ティア分類、タイプ、エンドユーザー産業、主要拠点が含まれており、そこで事業を展開する企業や組織の多様なニーズを反映しています。

フランクフルト データセンター市場レポートは、データセンター規模(小規模、中規模、大規模、ハイパースケール)、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンタータイプ(ハイパースケール/自社構築、エンタープライズ/エッジ、コロケーション)、エンドユーザー(BFSI、ITおよびITES、Eコマース、政府、製造業、メディアおよびエンターテインメント、テレコム、その他のエンドユーザー)によってセグメント化されています。市場予測はITロード容量(メガワット)で提供されます。

| 小規模 |

| 中規模 |

| 大規模 |

| ハイパースケール |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未使用 | |

| 使用中 | 小売コロケーション | |

| 卸売コロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| テレコム |

| その他のエンドユーザー |

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| ハイパースケール | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未使用 | ||

| 使用中 | 小売コロケーション | ||

| 卸売コロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| テレコム | |||

| その他のエンドユーザー | |||

レポートで回答される主要な質問

フランクフルト データセンター市場はどのくらいの速度で成長すると予測されていますか?

容量は2026年の1,470 MWから2031年までに2,030 MWへとCAGR 6.77%で拡大する見込みです。

最も強い需要モメンタムを示す顧客セグメントはどれですか?

BFSIワークロードは即時決済規制が超低遅延要件を促進するため、年率8.59%で拡大しています。

ハイパースケール事業者がフランクフルト市内ではなく郊外に建設する理由は何ですか?

コアエリアでの3〜5年に及ぶ系統連系待ちにより、ハイパースケール事業者はより早く電力を確保でき土地も安価なハナウ、ディーツェンバッハ、ニールシュタインへと押し出されています。

フランクフルトの新規ホールで普及している冷却技術は何ですか?

150〜240 kWラックに対応するダイレクト・トゥ・チップ液体冷却が2025〜2026年開設施設の標準となっており、AIインフェレンスクラスターをサポートしています。

ドイツの規制は今後の建設にどのような影響を与えますか?

2024年エネルギー効率法はPUE 1.2未満と少なくとも30%の廃熱再利用を義務付けており、設備投資は増加しますが小規模事業者にとっての参入障壁を形成しています。

現在どの事業者が容量を支配していますか?

NTT Global Data Centers、Digital Realty、Equinixが合わせて設置負荷の約45%を管理していますが、新規参入者が急速に供給を増やしています。

最終更新日: