チリ データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

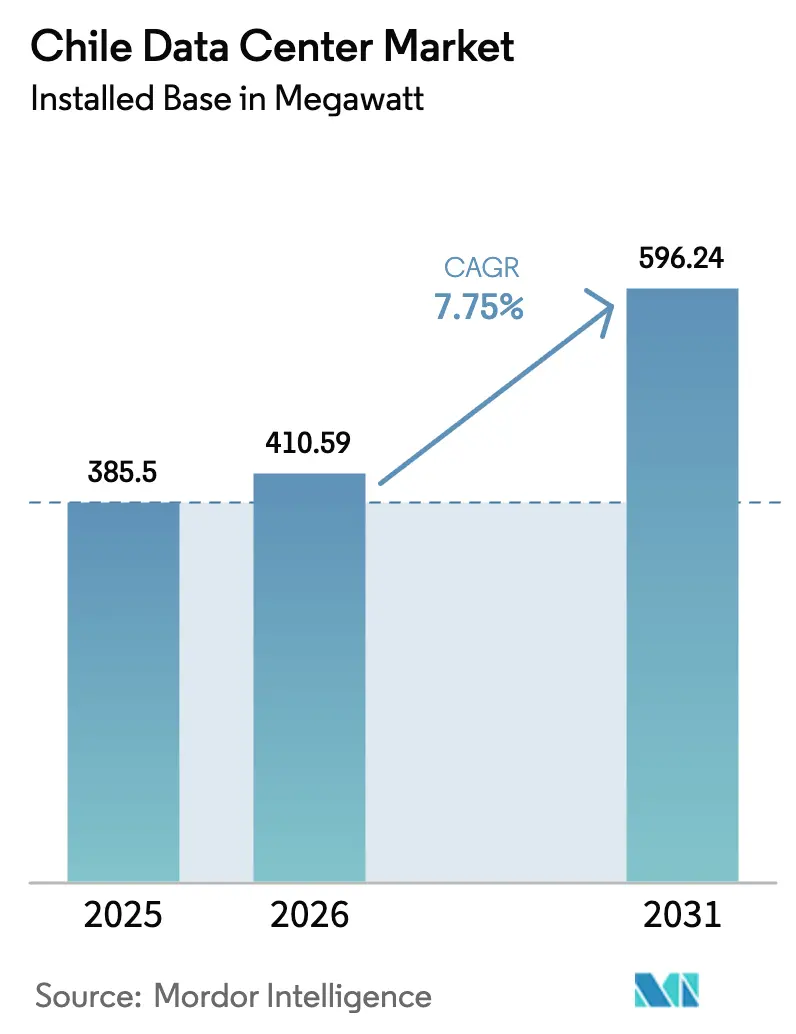

| 基準年の市場規模 (2025) | 385.5 メガワット |

| 市場取引高 (2026) | 410.59 メガワット |

| 市場取引高 (2031) | 596.24 メガワット |

| 成長率 (2026 - 2031) | 7.75% CAGR |

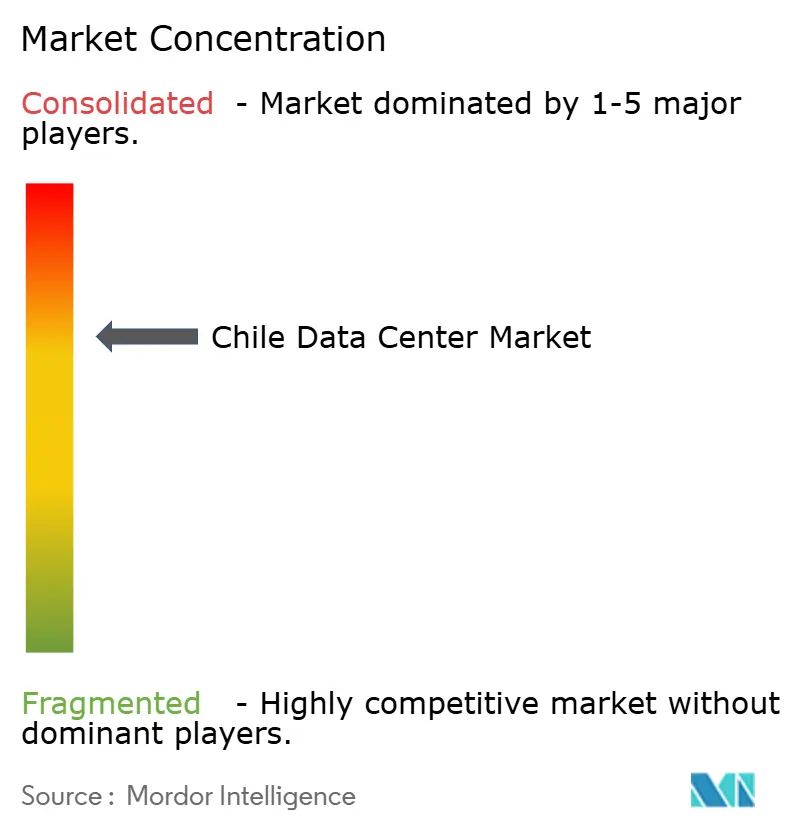

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチリ データセンター市場分析

チリ データセンター市場の導入ベースにおける規模は、2025年の385.5メガワットから2026年には410.59メガワットへと成長し、2026年から2031年にかけて7.75%のCAGRで2031年までに596.24メガワットに達すると予測されています。ハイパースケーラーからの強力な資本流入、拡大する海底ケーブルネットワーク、および再生可能エネルギー発電の急速な拡大が、容量計画を再定義しています。大手クラウドプロバイダーは、高密度人工知能ワークロードをサポートするホールセールおよび自社構築施設を優先しており、中堅企業は中規模の小売向けサイトへの需要を維持しています。耐震設計と閉ループ冷却が標準となりつつあり、規制当局およびコミュニティからの圧力がその推進力となっています。サンティアゴにおける電力料金の上昇と土地不足により、新規建設は不動産コストが低く、再生可能エネルギーと光ファイバーへのアクセスが容易な沿岸部および南部地域へとシフトし続けています。

主要レポートのポイント

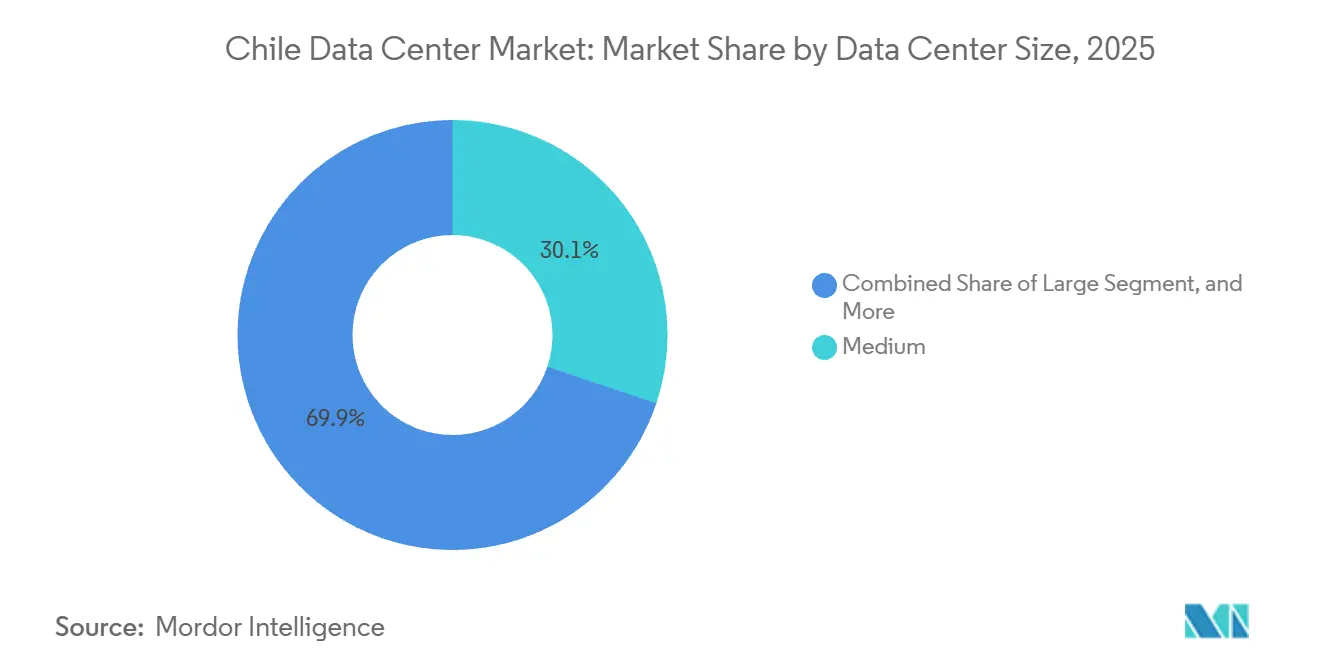

- データセンター規模別では、中規模施設が2025年の容量の30.14%を占め、大規模サイトは2031年にかけて8.23%のCAGRで拡大すると予測されています。

- ティア別では、ティア3が2025年の容量の72.05%を占め、ティア4は2031年にかけて8.52%のCAGRで成長すると予測されています。

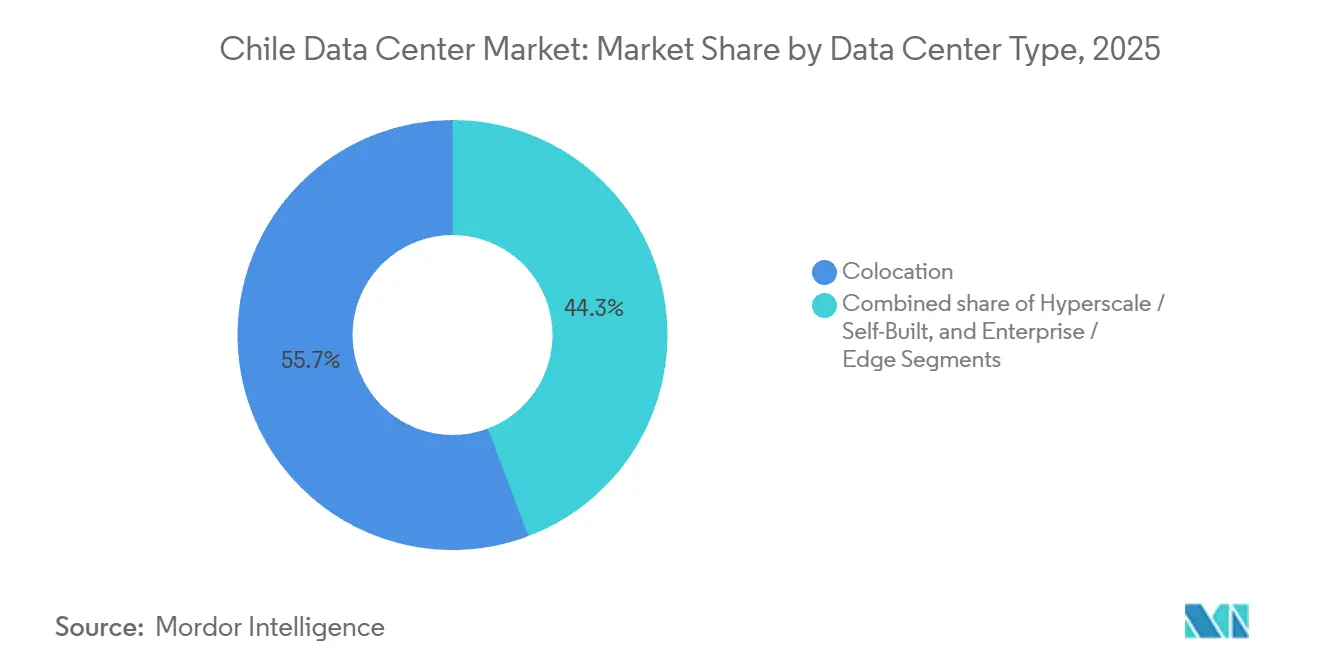

- データセンタータイプ別では、コロケーションが2025年のチリ データセンター市場シェアの55.74%を占め、ハイパースケールおよび自社構築サイトが2031年にかけて最速の8.68%のCAGRを記録しました。

- エンドユーザー別では、ITおよびITESが2025年に48.61%のシェアで首位を占め、BFSIは2031年にかけて9.46%のCAGRで拡大しています。

- ホットスポット別では、サンティアゴが2025年の容量の28.29%を占めましたが、チリのその他の地域セグメントは2031年にかけて8.74%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

チリ データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケーラーの資本流入の急増 | +2.1% | 全国規模、サンティアゴ、バルパライソ、キリクラでの早期成果 | 中期(2〜4年) |

| 海底ケーブルエコシステムの強化 | +1.8% | 全国規模、ラテンアメリカ地域の相互接続への波及 | 長期(4年以上) |

| 再生可能エネルギーのコスト優位性 | +1.3% | 全国規模、北部の太陽光および南部の水力発電ゾーンに集中 | 中期(2〜4年) |

| モバイルおよびインターネットトラフィックの急速な成長 | +1.1% | 全国規模、サンティアゴ、バルパライソ、コンセプシオンの都市部に集中 | 短期(2年以内) |

| データセンターに対する環境許可の規制緩和 | +0.7% | 全国規模、国家データセンター計画による合理化 | 中期(2〜4年) |

| 政府デジタル投資プラットフォームの展開 | +0.5% | 全国規模、公共部門ハブにおける需要 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラーの資本流入の急増

2025年以降に80億米ドルを超えるコミットメントがチリ データセンター市場を再形成しており、Amazon Web Services、Microsoft、Googleはそれぞれ30〜50メガワットのITロードを必要とするマルチアベイラビリティゾーンリージョンを構築しています。これらのプロジェクトは、再生可能エネルギーの規模や高密度冷却の能力を持たない小規模コロケーションプロバイダーを圧迫し、ホールセールリース料を引き上げ、キャビネットレベルの契約からの移行を加速させています。ハイパースケーラーのアンカーテナントを持たないオペレーターは現在、マージン圧縮に直面しており、二次地域およびエッジ展開へのポートフォリオ再編を促しています。

海底ケーブルエコシステムの強化

キュリーケーブルおよび今後開通予定のフンボルトケーブルにより、アジア太平洋地域へのレイテンシが100ミリ秒未満に短縮され、チリの太平洋ゲートウェイとしての地位が確固たるものとなっています。国際的なリーチの向上により、ミートミールームおよびピアリング交換所に対するキャリアニュートラルな需要が高まり、チリ データセンター市場の相互接続収益を押し上げています。ブラジルやアルゼンチンの代替着陸地点からの競争が生じる可能性はありますが、早期投資によりチリは複製困難なファーストムーバー優位性を確立しています。

再生可能エネルギーのコスト優位性

再生可能エネルギーは2024年第1四半期に国内発電量の41%を供給し、2030年までに80%に達すると見込まれており、オペレーターは長期グリーン電力を低コストかつ変動の少ないスポット市場料金で確保することが可能となっています。コヤなどの発電所におけるバッテリー貯蔵は、途切れのない再生可能エネルギー調達を支援し、施設がESG志向のクライアントに対して100%クリーンエネルギーを提供できるようにしています。これらの特性はプレミアム価格設定を可能にし、化石燃料依存の競合他社に対するチリ データセンター市場の地位を強化しています。[1]Santander Research、「外部の逆風にもかかわらず安定した経済活動」、Santander.com

モバイルおよびインターネットトラフィックの急速な成長

モバイルインターネット普及率は2024年に100人あたり115接続を超え、5Gサブスクリプションは前年比58.8%増加しました。高精細動画、ゲーミング、リアルタイムコラボレーションがメトロエッジ展開を促進し、バックホール輻輳を緩和しています。南部地域に延伸する光ファイバーバックボーンが1〜5メガワットのエッジノードへの新たな需要を生み出し、チリ データセンター市場のフットプリントをサンティアゴ以外にも拡大しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性的な水不足と干ばつリスク | -1.4% | 全国規模、サンティアゴおよび中央地域で深刻 | 短期(2年以内) |

| サンティアゴハブにおける土地および電力容量の制限 | -1.2% | サンティアゴ、キリクラ、プダウエルのクラスター | 中期(2〜4年) |

| 水・エネルギー使用に対するコミュニティの反対 | -0.6% | サンティアゴ都市圏、セリジョスおよびキリクラに局所化 | 短期(2年以内) |

| 高い耐震設計コスト | -0.5% | 全国規模、NCh 433に基づく高地震リスクゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性的な水不足と干ばつリスク

15年間にわたるメガ干ばつにより規制当局の監視が強化され、2024年にはGoogleのセリジョス許可の一部取り消しという事例が示されています。[2]DataCenterDynamics、「チリのニュース」、Datacenterdynamics.com閉ループ冷却と海水淡水化は資本費用および運営費用を引き上げますが、新規プロジェクトの前提条件であり続けています。専用水利権を確保できないオペレーターは、長期化する承認プロセスや訴訟リスクに直面し、チリ データセンター市場における近期の拡張が遅延する可能性があります。

サンティアゴハブにおける土地および電力容量の制限

キリクラの電力需要は2032年までに4倍になる可能性があり、キマル・ロ・アギーレ送電線の遅延が近期の接続を制限しています。変電所近くの工業用地は希少となり、プレミアム価格が付くようになっており、開発業者を沿岸のバルパライソや南部のコンセプシオンへと誘導しています。投資家は、チリ データセンター市場においてサンティアゴの高いリース料と、他地域での迅速な承認および低コストとを比較検討する必要があります。[3]国際通貨基金、「チリ:2024年第4条協議」、Imf.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:ハイパースケールサイトが容量成長を加速

大規模施設は8.23%のCAGRで拡大する軌道にあり、チリ データセンター市場全体を上回っています。この急増は、ハイパースケーラーがラックあたり8〜12キロワットを提供する30〜50メガワットのキャンパスにワークロードを集約していることを反映しています。2025年に容量の30.14%を占めた中規模サイトは、サンティアゴおよびバルパライソ内での近接性を必要とする企業を引き続き引き付けています。小規模エッジノードは、鉱業や南部都市のレイテンシ敏感なワークロードに不可欠ですが、チリ データセンター市場規模に占めるシェアは高い運営コストにより限定されています。

投資活動はこのトレンドを裏付けており、Ascentyの24,604平方メートルのSCL04サイトは2026年に建設を開始し、CirionのSAN2(20メガワット)はすでにキリクラで稼働しています。2031年までに、大規模キャンパスはチリ データセンター市場においてより大きなシェアを占めると予想されており、中規模サイトは柔軟な小売サービスを通じて引き続き重要性を維持します。ハイパースケールのフットプリントを持たないオペレーターは、アンカーテナントがより大規模でエネルギー効率の高い建物を好む中、マージン圧力に直面するリスクがあります。

ティアタイプ別:BFSIの要件に牽引されるティア4の採用

ティア4施設は数こそ少ないものの、銀行および政府の稼働時間要件に後押しされ、8.52%のCAGRで成長すると予測されています。2025年に容量の72.05%を供給したティア3サイトは、ほとんどの企業にとってコストとパフォーマンスのバランスを提供しています。ティア4のキャピタルプレミアムはティア3比で30〜50%の範囲にあり、冗長ユーティリティフィードおよびNCh 433に準拠した耐震ブレーシングをカバーしています。しかし、BFSIテナントは99.995%の可用性を保証するために高い料金を支払う意欲があり、チリ データセンター市場規模におけるティア4セグメントを押し上げています。

SONDAのKudosセンターおよびEquinixのST2は、ティアIVゴールド認証による競争力のあるポジショニングを示しています。ティア4の在庫を持たないプロバイダーは、高マージン契約を失うリスクがあり、重要度の低い負荷にはティア3を組み合わせたハイブリッドソリューションへの転換を余儀なくされる可能性があります。金融安定性に対する規制当局の監視の強化により、チリ データセンター産業におけるティア4の持続的な需要が確保されています。

データセンタータイプ別:自社構築とハイパースケールが拡大を牽引

ハイパースケールおよびエンタープライズ自社構築フォーマットは、AWSおよびMicrosoftの大規模キャンパスに支えられ、年率8.68%の成長が予測されています。2025年に容量の55.74%を占めたコロケーションは、マルチメガワットの事前リースに対応するホールセールスイートへとシフトしています。チリ データセンター市場がスケール経済へと軸足を移す中、小売コロケーションは中堅市場の顧客にとって依然として重要ですが、価格圧力に直面しています。電力使用効率(PUE)の目標値1.3未満が現在のベースラインとなっており、目的特化型キャンパスの魅力を強化しています。この効率性に対応できないオペレーターは、拡張計画を見直すか、再生可能エネルギー発電事業者と直接提携しています。

EquinixはAIワークロード向けに液体冷却対応ホールを追加しており、Ascentyは適応性の高い設計でホールセールと小売の両方を対象としています。エッジおよびエンタープライズ施設は、特に鉱業地区においてローカルまたはデータ主権のニーズを引き続き満たしていますが、今後のチリ データセンター市場においてはより小さなシェアを占めることになります。豊富な相互接続エコシステムを持つプロバイダーは、顧客の定着度を高めるためにソフトウェア定義接続サービスを重ね合わせています。このような付加価値がなければ、小規模エッジプレイヤーはニッチな災害復旧の役割に追いやられるリスクがあります。

エンドユーザー別:BFSIが最速の拡大を示す

BFSIは、70%を超えるモバイルバンキング普及率と厳格なデータ居住要件に支えられ、年率9.46%の成長が予測されています。ITおよびITESは2025年に容量の48.61%を占め、ホールセールリースの基盤であり続けています。金融市場委員会(Comisión para el Mercado Financiero)からの規制の明確化により、BFSIテナントはティア4サイトへと誘導され、チリ データセンター市場における市場シェアを押し上げています。2026年に展開されるインスタント決済レールは低レイテンシ要件を高め、銀行をプレミアムコミットメントに縛り付けることになります。クラウドネイティブのフィンテック新規参入者も、ピーク決済ウィンドウ時のバースト容量需要を生み出しています。

Eコマースとメディアは段階的な成長を加速させており、政府の採用は予算サイクルにより安定しているものの緩やかです。鉱業および製造業は依然として運用技術の分離のためにオンプレミスコンピューティングを好んでいますが、より高い光ファイバー帯域幅により分析処理が徐々にサードパーティ施設へと移行し、チリ データセンター市場を拡大しています。コンテンツデリバリーネットワークは、動画の起動時間を短縮するために沿岸都市にマイクロノードを展開し、新たなラック予約を促進しています。2027〜2028年に充当される公共部門近代化資金は、調達上のハードルが緩和されれば追加需要を解放する可能性があります。

地理的分析

2025年のサンティアゴの28.29%のシェアはその優位性を示していますが、土地不足と電力網の制限が新規建設を遅らせています。ハイパースケーラーはすでに沿岸地域で事業を展開しており、海底ケーブルの着陸地点を活用してチリ データセンター市場においてレイテンシ優位性を獲得しています。チリのその他の地域の容量は、光ファイバーバックボーンがバルパライソ、コンセプシオン、プエルトモントに到達するにつれ、8.74%のCAGRで拡大し、サンティアゴを上回ると予想されています。

南部地域、特にラ・アラウカニアとロス・ラゴスは現在、動画ストリーミングおよび5Gバックホール向けのエッジコンピューティングをサポートする大容量光ファイバーを受け入れています。人口15万人のプエルトモントは、中小企業向けクラウドサービスのエッジノードとして台頭しており、チリ データセンター市場のフットプリントを拡大しています。オペレーターの戦略は、資本支出規律とファーストムーバー優位性のバランスを取る1〜5メガワットのモジュールに焦点を当てています。

アントファガスタなどの北部鉱業州は、自律走行運搬車両を誘導するために低レイテンシ分析に依存しています。堅牢なマイクロデータセンターに対する地域需要は増加していますが、過酷な気候と電力網の冗長性の制限が運営コストを引き上げています。それでも、このような展開は国家的な回復力を高め、激しい競争が繰り広げられるサンティアゴクラスターを超えて収益を多様化し、チリ データセンター市場をさらに安定させています。

競争環境

市場は中程度の集中度を示しています。Odataは早期の土地取得と再生可能エネルギー購入契約を活用しています。Ascentyは2025年末に750クライアントを報告し、ラテンアメリカ全域でスケールを拡大し続けており、2025年第3四半期にサンティアゴで6メガワットを追加しました。Equinixは承認済みまたは稼働中の5つのプロジェクトを持ち、AI向け液体冷却対応ホールと広範な相互接続ファブリックにより差別化を図っています。

EdgeUnoやNetActuateなどのエッジスペシャリストは、ホールセール志向の既存事業者が無視するセグメントを開拓し、柔軟なフットプリントとキャリアニュートラルなエコシステムを提供しています。IPXON Networksは同様の戦略に従い、PIT Santiagoでのオープンピアリングを通じてゲーミングおよびコンテンツデリバリークライアントをターゲットにしています。閉ループ冷却、マグニチュード8.0への耐震認証、および100%再生可能エネルギー保証は、プレミアム機能というよりもベースラインの期待へと進化しています。

サンティアゴ以外の災害復旧サイトや、ラックあたり20〜40キロワットをサポートするAI対応ルームにはホワイトスペースの機会が残っています。しかし、長い許可サイクル、耐震エンジニアリングコスト、および上昇する土地価格は、強固なバランスシートを持つ既存事業者に有利に働きます。小規模な新規参入者は、チリ データセンター市場で持続可能な足場を築くために、専門的な垂直市場または未開拓の地域にニッチを切り開く必要があります。

チリ データセンター産業リーダー

Amazon Web Services, Inc.

Google LLC

Microsoft Corporation

ODATA S.A.

Equinix, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Ascentyは2025年末に750クライアントおよびラテンアメリカ全域で164メガワットのオンライン容量を達成し、2025年第3四半期にサンティアゴで6メガワットを追加しました。

- 2025年11月:チリの環境評価サービスが、54,998平方メートルの敷地におけるAscentyの1億4,000万米ドルのデータホール・キリクラプロジェクトを承認し、2026年1月に建設を開始、2027年7月に操業開始予定です。

- 2025年8月:Ascentyは、キリクラに22,000平方メートルの敷地に閉ループ冷却と1,100ラックの容量を備えた16メガワットのSCL03施設を開設しました。

- 2025年6月:Microsoftは33億米ドルの資本支出を経て、3つのアベイラビリティゾーンを持つチリ中央Azureリージョンを稼働させました。

チリ データセンター市場レポートの範囲

データセンター市場は、データの保存、管理、処理をサポートするインフラ、サービス、テクノロジーを包含しています。この市場には、国内で事業を展開する企業や組織の多様なニーズを反映した、さまざまなデータセンター規模、ティア分類、タイプ、エンドユーザー産業、ホットスポットが含まれています。

チリ データセンター市場レポートは、データセンター規模(小規模、中規模、大規模、ハイパースケール)、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンタータイプ(ハイパースケール/自社構築、エンタープライズ/エッジ、コロケーション)、エンドユーザー(BFSI、ITおよびITES、Eコマース、政府、製造業、メディアおよびエンターテインメント、テレコム、その他のエンドユーザー)、ホットスポット(キリクラ、サンティアゴ、チリのその他の地域)別にセグメント化されています。市場予測はITロード容量(メガワット)で提供されます。

| 小規模 |

| 中規模 |

| 大規模 |

| ハイパースケール |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未利用 | |

| 利用済み | 小売コロケーション | |

| ホールセールコロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| テレコム |

| その他のエンドユーザー |

| キリクラ |

| サンティアゴ |

| チリのその他の地域 |

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| ハイパースケール | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | 小売コロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| テレコム | |||

| その他のエンドユーザー | |||

| ホットスポット別 | キリクラ | ||

| サンティアゴ | |||

| チリのその他の地域 | |||

市場の定義

- ITロード容量 - ITロード容量(導入容量)とは、導入されたラックに設置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。

- 吸収率 - データセンター容量がリースアウトされた程度を示します。例えば、100MWのデータセンターが75MWをリースアウトした場合、吸収率は75%となります。利用率またはリースアウト容量とも呼ばれます。

- 高床スペース - 床の上に構築された高架スペースです。元の床と高架床の間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造は、適切な配線および冷却インフラの確保を支援します。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた高床スペースに基づいてセグメント化されています。メガデータセンター:ラック数が9,000台超、または高床スペースが225,001平方フィート超;マッシブデータセンター:ラック数が3,001〜9,000台、または高床スペースが75,001〜225,000平方フィート;大規模データセンター:ラック数が801〜3,000台、または高床スペースが20,001〜75,000平方フィート;中規模データセンター:ラック数が201〜800台、または高床スペースが5,001〜20,000平方フィート;小規模データセンター:ラック数が200台未満、または高床スペースが5,000平方フィート未満。

- ティアタイプ - アップタイムインスティテュートによると、データセンターはデータセンターインフラの冗長機器の能力に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4に分類されます。

- コロケーションタイプ - このセグメントは、小売、ホールセール、ハイパースケールコロケーションサービスの3つのカテゴリーに分類されます。分類は、潜在的な顧客にリースアウトされるITロード量に基づいて行われます。小売コロケーションサービスのリース容量は250kW未満;ホールセールコロケーションサービスのリース容量は251kW〜4MW;ハイパースケールコロケーションサービスのリース容量は4MW超。

- エンドコンシューマー - データセンター市場はB2Bベースで運営されています。BFSI、政府、クラウドオペレーター、メディアおよびエンターテインメント、Eコマース、テレコム、製造業が調査対象市場の主要なエンドコンシューマーです。範囲には、エンドユーザー産業のデジタル化の進展に対応するコロケーションサービスオペレーターのみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般にUまたはRUと呼ばれ、データセンターのラックに収容されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収容された機器およびサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素は、データセンターの設計、冷却および電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量(導入容量)とは、導入されたラックに設置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。 |

| 吸収率 | データセンター容量がどの程度リースアウトされているかを示します。例えば、100MWのデータセンターが75MWをリースアウトした場合、吸収率は75%となります。利用率またはリースアウト容量とも呼ばれます。 |

| 高床スペース | 床の上に構築された高架スペースです。元の床と高架床の間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造は、適切な配線および冷却インフラの確保を支援します。平方フィート/メートルで測定されます。 |

| コンピュータールームエアコンディショナー(CRAC) | データセンターのサーバールーム内の温度、空気循環、湿度を監視・維持するために使用される装置です。 |

| 通路 | ラックの列の間の開放スペースです。この開放スペースは、サーバールーム内の最適温度(20〜25℃)を維持するために重要です。サーバールーム内には主にホット通路とコールド通路の2つの通路があります。 |

| コールド通路 | ラックの前面が通路に面している通路です。ここでは、冷気が通路に送り込まれ、ラックの前面から入り込んで温度を維持します。 |

| ホット通路 | ラックの背面が通路に面している通路です。ここでは、ラック内の機器から放散された熱がCRACの排気口に向けられます。 |

| クリティカルロード | データセンター運営にとって稼働時間が重要なサーバーおよびその他のコンピューター機器が含まれます。 |

| 電力使用効率(PUE) | データセンターの効率性を定義する指標です。(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)で算出されます。PUEが1.2〜1.5のデータセンターは高効率とみなされ、PUEが2を超えるデータセンターは非常に非効率とみなされます。 |

| 冗長性 | 停電や機器障害が発生した場合にIT機器が影響を受けないよう、追加コンポーネント(UPS、発電機、CRAC)を追加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源と直列に接続され、バッテリーにエネルギーを蓄積することで、商用電源が遮断された場合でもIT機器への供給が継続される装置です。UPSは主にIT機器のみをサポートします。 |

| 発電機 | UPSと同様に、発電機はデータセンターに設置され、ダウンタイムを回避するための途切れのない電力供給を確保します。データセンター施設にはディーゼル発電機が設置されており、通常、施設内には48時間分のディーゼルが備蓄されています。 |

| N+1 | 「必要数プラス1」と呼ばれ、障害発生時のダウンタイムを回避するために利用可能な追加機器の設定を示します。データセンターは、4つのコンポーネントごとに1つの追加ユニットがある場合にN+1とみなされます。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するには追加のUPSシステムが1台必要となります。 |

| 2N | 2つの独立した電力配電システムが展開される完全冗長設計を指します。したがって、一方の配電システムが完全に障害を起こした場合でも、もう一方のシステムがデータセンターへの電力供給を継続します。 |

| インロー冷却 | 列内のラック間に設置された冷却設計システムで、ホット通路から暖気を吸い込み、コールド通路に冷気を供給することで温度を維持します。 |

| ティア1 | ティア分類は、データセンター施設がデータセンター運営を維持するための準備状況を決定します。データセンターは、非冗長(N)の電力コンポーネント(UPS、発電機)、冷却コンポーネント、および電力配電システム(商用電力グリッドから)を持つ場合にティア1データセンターに分類されます。ティア1データセンターの稼働率は99.67%、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | データセンターは、冗長な電力および冷却コンポーネント(N+1)と単一の非冗長配電システムを持つ場合にティア2データセンターに分類されます。冗長コンポーネントには、追加の発電機、UPS、チラー、排熱機器、燃料タンクが含まれます。ティア2データセンターの稼働率は99.74%、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長な電力および冷却コンポーネントと複数の電力配電システムを持つデータセンターはティア3データセンターと呼ばれます。この施設は、計画的(施設メンテナンス)および計画外(停電、冷却障害)の中断に対して耐性があります。ティア3データセンターの稼働率は99.98%、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは、複数の独立した冗長電力および冷却コンポーネントと複数の電力配電経路を持ちます。すべてのIT機器はデュアル電源化されており、あらゆる中断に対して耐障害性を持ち、途切れのない運営を確保します。ティア4データセンターの稼働率は99.74%、年間ダウンタイムは26.3分未満です。 |

| 小規模データセンター | 床面積が5,000平方フィート以下、または導入可能なラック数が200台以下のデータセンターは小規模データセンターに分類されます。 |

| 中規模データセンター | 床面積が5,001〜20,000平方フィート、または導入可能なラック数が201〜800台のデータセンターは中規模データセンターに分類されます。 |

| 大規模データセンター | 床面積が20,001〜75,000平方フィート、または導入可能なラック数が801〜3,000台のデータセンターは大規模データセンターに分類されます。 |

| マッシブデータセンター | 床面積が75,001〜225,000平方フィート、または導入可能なラック数が3,001〜9,000台のデータセンターはマッシブデータセンターに分類されます。 |

| メガデータセンター | 床面積が225,001平方フィート以上、または導入可能なラック数が9,001台以上のデータセンターはメガデータセンターに分類されます。 |

| 小売コロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)に選ばれます。 |

| ホールセールコロケーション | 容量要件が250kW〜4MWの顧客を指します。これらのサービスは主に中規模から大規模の企業に選ばれます。 |

| ハイパースケールコロケーション | 容量要件が4MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレイヤー、IT企業、BFSI、OTTプレイヤー(Netflix、Hulu、HBO+など)から生じます。 |

| モバイルデータ速度 | ユーザーがスマートフォンを通じて体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されているキャリア技術に依存します。市場で利用可能なキャリア技術は2G、3G、4G、5Gであり、2Gが最も遅く、5Gが最も速い速度を提供します。 |

| 光ファイバー接続ネットワーク | 農村部と都市部を高速インターネット接続でつなぐ、国内に展開された光ファイバーケーブルのネットワークです。キロメートル(km)で測定されます。 |

| スマートフォン1台あたりのデータトラフィック | スマートフォンユーザーが1ヶ月に消費する平均データ量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続を通じて提供されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅用および商業用の両方で使用されます。ここでは、光ファイバーケーブルが銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 2つ以上の着陸地点に敷設された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間の通信およびインターネット接続が確立されます。これらのケーブルは、1点から別の点へ毎秒100〜200テラビット(Tbps)を伝送することができます。 |

| カーボンフットプリント | データセンターの通常運営中に発生する二酸化炭素の排出量の指標です。石炭、石油・ガスが主要な発電源であるため、この電力の消費が炭素排出に寄与します。データセンターオペレーターは、施設から生じるカーボンフットプリントを抑制するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム