オスロ データセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

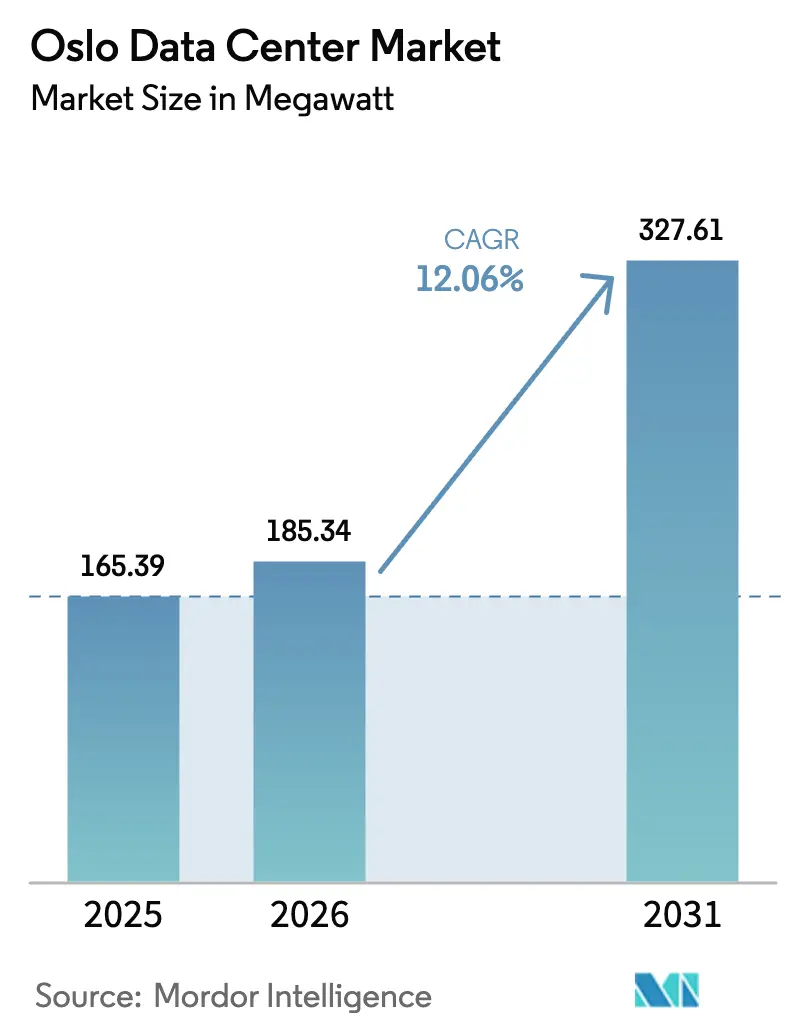

| 基準年の市場規模 (2025) | 165.39 メガワット |

| 市場取引高 (2026) | 185.34 メガワット |

| 市場取引高 (2031) | 327.61 メガワット |

| 成長率 (2026 - 2031) | 12.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるオスロ データセンター市場分析

オスロ データセンター市場規模は、2025年の165.39 MWから2026年には185.34 MWへと成長し、2026年から2031年にかけて12.06%のCAGRで2031年には327.61 MWに達すると予測されています。強力な成長の原動力となっているのは、100%再生可能な水力発電による電力、最高水準のPUE比率(1.1前後)を実現する自然冷涼な気候、そして欧州大陸と北極・北米をつなぐデジタルゲートウェイとしての同市の高まる役割です。新たな海底ケーブル、大規模な再生可能エネルギー投資、支援的な電力税インセンティブにより、電力コストは多くの欧州大陸のハブと比較して30~40%低く抑えられ、総コスト優位性が維持されています。また、熱回収システムを備えた施設に対してグリッドアクセスを優先する政策変更により、事業者はオスロのサステナビリティのナラティブをさらに強化しています。一方、ハイパースケールおよびAIワークロードの増加により平均ラック密度が上昇しており、メガキャンパス、液体冷却、柔軟なグリッド相互接続に対する需要が生まれ、オスロ データセンター市場の次の成長波を支えています。

主要レポートの要点

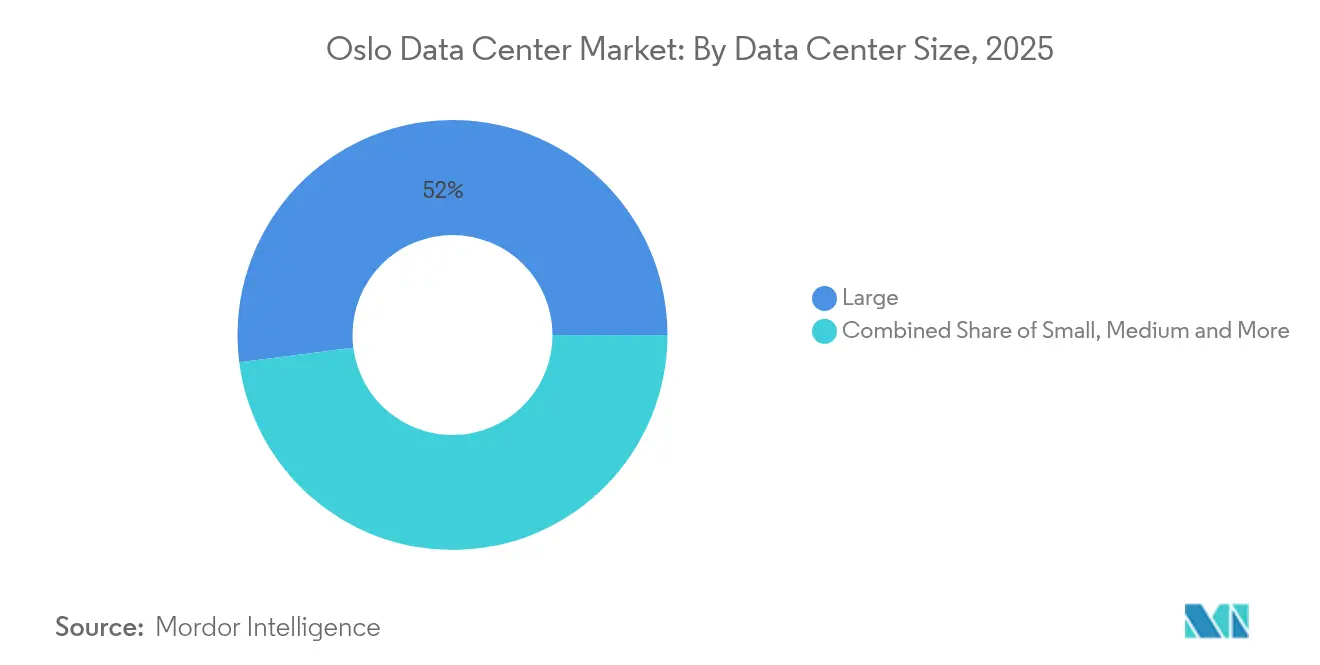

- データセンター規模別では、大規模施設が2025年のオスロ データセンター市場シェアの52.02%を占めてトップとなり、メガセグメントは2031年にかけて14.93%のCAGRで拡大する見込みです。

- ティアタイプ別では、ティア3施設が2025年のキャパシティの70.65%を占め、ティア4が2031年にかけて19.05%のCAGRで最も急速に成長するクラスとなっています。

- データセンタータイプ別では、コロケーションプロバイダーが2025年の収益の71.58%を占め、クラウドサービスプロバイダーは2031年にかけて18.32%のCAGRで成長する見通しです。

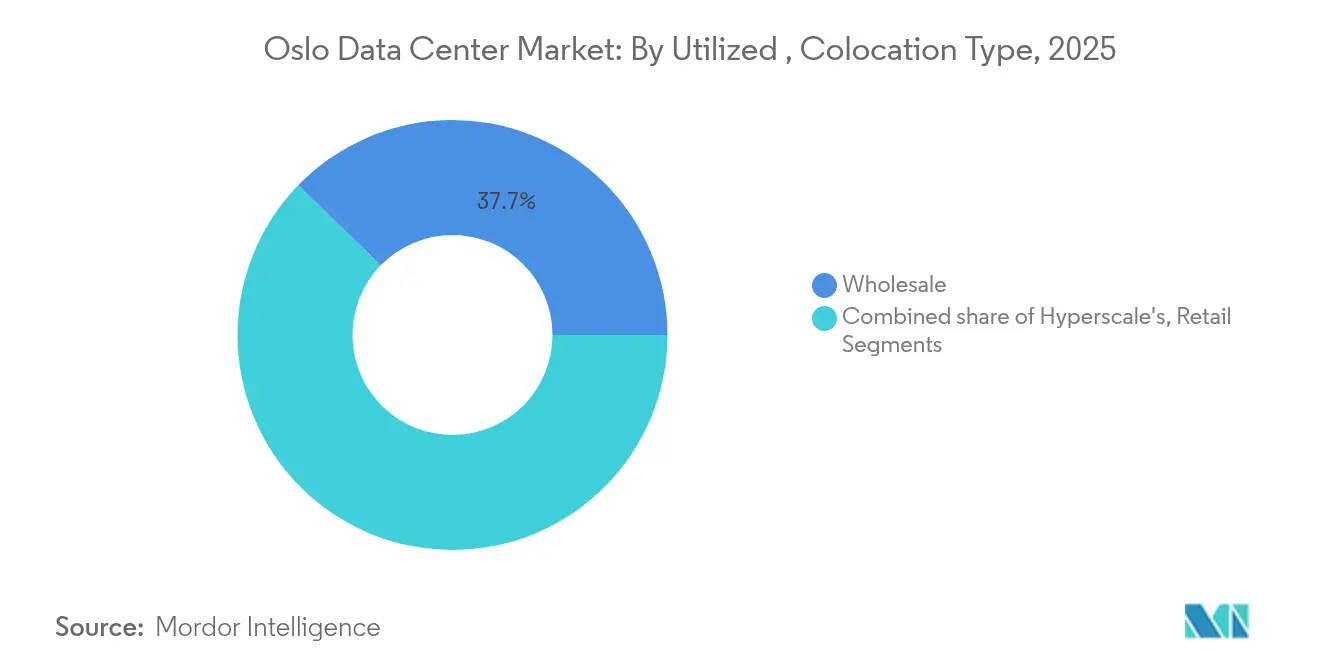

- コロケーションモデル別では、ホールセールが2025年のオスロ データセンター市場規模の37.74%を占め、ハイパースケールコロケーションは2031年にかけて14.74%のCAGRで拡大しています。

- エンドユーザー別では、クラウドおよびITサービスが2025年のキャパシティの22.05%を占め、製造業が2031年にかけて15.34%のCAGRで最も急速な成長軌跡を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オスロ データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの(~)%の影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生可能エネルギーグリッドミックスと冷涼な気候 | +2.5% | オスロおよび近隣地域 | 長期(4年以上) |

| データセンターへの電力税優遇措置 | +1.8% | 全国 | 中期(2~4年) |

| AI主導のハイパースケール需要急増 | +3.1% | オスロ中心、グローバルな牽引力 | 中期(2~4年) |

| 新たな大西洋横断・北極ケーブル | +1.2% | オスロフィヨルドへの陸揚げ | 長期(4年以上) |

| 地域暖房への廃熱供給モデル | +1.0% | オスロ都市圏 | 中期(2~4年) |

| EUの「グリーンのためのデータ」低コスト資本 | +0.9% | オスロおよびEUプロジェクト | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

良好な気候と100%再生可能エネルギーグリッドミックス

ノルウェーはデータセンターに対して完全再生可能な水力電力を供給し、運用排出量をほぼゼロに抑えながら、主要な欧州の競合と比較して電力コストを最大40%削減しています。[1]ノルウェー政府、「ノルウェーのデータセンター – 持続可能なデジタルパワーハウス」、regjeringen.no 冷涼な外気環境が広範なフリークーリングを可能にし、世界平均の1.57というベンチマークを大幅に下回る1.1前後の典型的なPUE値を実現しています。2025年2月には、政府が熱回収機能を持つサイトに対するグリッド割り当ての優先度を引き上げ、オスロの地域暖房グリッドと統合する事業者を優遇しました。これらの要因は、インフラをコーポレートESG目標に合致させながら利益率を保護しようとするグローバル企業を引き付けています。サステナビリティとコストの複合的な優位性は、オスロ データセンター市場の長期的な触媒となっています。

AI主導のハイパースケール需要急増(2025年~2030年)

急増するAIワークロードがラック密度を高め、数メガワット規模の拡張を促進しています。2030年までに、AI対応ホールが北欧キャパシティの70%を占めるようになると予想されています。スキエンにあるGoogleの6億ユーロの施設だけでも、2026年の稼働開始時にノルウェーの総電力の5%を消費する可能性があります。[2]ITPro、「Googleがノルウェー初のデータセンターに着工」、itpro.com ハードウェアベンダーは、200~400 Gbpsのトラフィック向けに設計された高帯域幅のスマートNICおよび液体冷却ソリューションで応じています。オスロにとって、ハイパースケールの需要は、大規模キャンパス、革新的な冷却技術、および電力計画の議論を再構築する大規模なグリッド接続申請を意味します。このAI中心の波は、オスロ データセンター市場の中核的な成長エンジンとなっています。

オスロフィヨルドに陸揚げされる新たな大西洋横断・北極接続ケーブル

アークティック・ウェイ・ケーブル(2億5,000万米ドル)は、2028年までにノルウェー本土とヤン・マイエン島、スヴァールバル諸島を結び、オスロに世界最北の海底ルートをもたらします。.[3]Space NorwayおよびSubCom、「アークティック・ウェイ・ケーブルシステムの契約締結」、subcom.comファー・ノース・ファイバーは北米経由で欧州とアジアを結ぶリンクを追加し、N0R5KE・バイキング・リングは2025年末までに192芯ファイバーでベルゲンとオスロを接続します。低遅延化、経路の多様化、および主権ルーティングにより、オスロは遅延に敏感なワークロードおよびディザスタリカバリーノードにとってより魅力的な拠点となります。強化された接続性は、オスロ データセンター市場への投資をさらに加速させます。

廃熱を収益化する地域暖房への廃熱供給契約

Stack InfrastructureはOSL01からHafslund Oslo Celsioネットワークへ約3.5 MWの熱を供給し、5,000世帯を温めるとともに、年間25 GWhの代替エネルギーを削減しています。ホーヴィンビエンのスカイガードなどの新規建設物も同様の循環エネルギーモデルで設計されています。これらのプロジェクトは熱廃棄物を収益源に変え、自治体の気候目標に沿うとともに、事業者が規制当局に対して有利な立場を確立することを可能にします。このような収益化はオスロ データセンター市場に深みを加え、サステナビリティが競争上のレバーとなる様子を示しています。

制約の影響分析*

| 制約 | CAGRへの(~)%の影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大オスロ圏における土地利用モラトリアム | −1.8% | オスロ都市圏 | 短期(2年以内) |

| スタットネットのグリッド接続料金の上昇 | −1.2% | 全国(オスロ重点) | 中期(2~4年) |

| 液体冷却に関する熟練労働力の不足 | −1.0% | 全国 | 中期(2~4年) |

| 変電所設備への地域住民の反対 | −0.6% | オスロ市街地・郊外 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大オスロ圏における土地利用モラトリアム

2025年7月に「データセンター」が独立した土地利用カテゴリーとなり、ゾーニング審査が厳格化されました。市の2024年気候予算は2030年までに排出量を95%削減する目標を設定しており、住宅地区周辺の開発に対する承認が厳しくなっています。経済分析では、農地や住宅地に近い土地に対する摩擦が高まっていることが示されており、事業者は縦型設計または郊外サイトへの移行を余儀なくされています。これらの計画上の障害は、環状道路内部での拡張を一時的に鈍化させ、オスロ データセンター市場全体のプロジェクトパイプラインに影響を与えています。

グリッド接続料金の上昇(スタットネットの改良バックログ)

840 MWという単一のハイパースケール申請が全国電力消費量の5.5%に相当する可能性があり、グリッドキャパシティの逼迫が浮き彫りになっています。2024年には政府がデータセンターに対する割引電力税を廃止した一方、2021年のエネルギー価格危機後も卸売価格は不安定なままです。スタットネットのバックログにより接続までの時間が延長され、事業者は効率化と長期電力購入契約(PPA)の締結を余儀なくされています。参入コストの上昇は、オスロ データセンター市場全体の近期成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:メガ施設が市場の景観を再構築

大規模施設は2025年にオスロ データセンター市場シェアの52.02%を占め、5~20 MWの建設が長期的に優位を保っていることを反映しています。45 MW以上と定義されるメガクラスは、2031年にかけて14.93%のCAGRを記録すると予測され、全規模帯の中で最も高い成長率となります。この急増は、AIおよびクラウドのスケールメリットに支えられており、事業者はフェーズ別ホールで倍増・三倍増が可能なキャンパス形式の敷地に能力を集約しています。Green MountainによるTikTokの90~150 MWプロジェクトやBulkのOS-IX拡張がその方向性を体現しています。

メガ建設はサプライチェーンロジスティクス、モジュラー変電所設計、多段階液体冷却導入における革新を促進しています。オスロ内の土地不足により一部のプロジェクトは周辺郡に押し出されていますが、バックボーンファイバーの遅延は3 ms以内に維持されています。事業者はカスタム企業向けに中規模施設を維持し、小規模サイトはエッジユースケースへの移行が進んでいます。このリバランスにより、メガキャンパスがオスロ データセンター市場の成長核として位置付けられています。

注記: 各個別セグメントのシェアはレポート購入時に入手可能

ティアタイプ別:ティア4の成長がミッションクリティカルへのシフトを示す

ティア3は、N+1冗長性とコスト規律のバランスが評価され、2025年に70.65%のシェアを維持しました。しかし、金融および政府のワークロードが2Nトポロジーおよびフォールトトレラントアーキテクチャを要求するため、ティア4は19.05%のCAGRで台頭しています。ティア4認定を目指す施設は、デュアルアクティブ電力経路、コンカレントメンテナンス、フォールトアイソレーテッド冷却ループを重視しています。

DigiPlex Fetsundのようなプロジェクトはティア4要件を満たしながら、間接蒸発気化式空調システムによりPUE 1.1を実現することを目指しています。ティア4の取得は、規制が強化されるEUの文脈においてデータ主権の信頼性を高めます。より厳格な稼働保証に伴い、ティア4建設に関するオスロ データセンター市場規模は着実に拡大し、一方でティア1/2のフットプリントはニッチな用途に縮小していきます。

データセンタータイプ別:CSPが成長軌跡を牽引

コロケーションベンダーは2025年のキャパシティの71.58%を供給し、柔軟なリース契約とキャリアニュートラルなエコシステムを活用しています。しかし、グローバルプラットフォームが北欧のアベイラビリティーゾーンを展開するにつれ、クラウドサービスプロバイダーは18.32%のCAGRで市場をリードする見込みです。Googleの2026年スキエンのハイパースケールはその象徴であり、itpro.comによれば99%のカーボンフリーエネルギーブレンドを目指しています。

CSPの建設拡大により、平均ラック密度は30~50 kWに上昇し、液体冷却および48 V DC電力配電の採用が加速しています。企業は管理とコンプライアンスのために専用コロケーションスイートを依然として重視していますが、パブリッククラウドへのワークロード移行が需要パターンを再調整しています。これらの変化は全体として高い稼働率を維持し、オスロ データセンター市場におけるCSPフットプリントの優位性を強化しています。

利用済み・コロケーションタイプ別:ハイパースケール需要が市場を再構築

ホールセールコロケーションは2025年のオスロ データセンター市場規模の37.74%を占め、テナントの内装工事に対応した専用スイートを提供しています。クラウドおよびAIテナントがSLAの柔軟性を持つ数メガワット規模のブロックを好むため、ハイパースケールコロケーションは14.74%のCAGRで最も急速に成長しています。Bulkの2025年5月のOS-IXホールは、ラックあたり最大50 kWをサポートし、このプロフィールを対象としています。

リテールフットプリントは、マネージドサービスを伴う1~5ラックのフットプリントを必要とする中小企業にとって依然として重要です。事業者は施設を区分し、ハイパースケールクライアント向けに独立した電力ライザーを設けて、リテールゾーンから負荷プロファイルを分離しています。この二分化により資産収益が最大化され、オスロ データセンター市場内のハイパースケール中心の機会が浮き彫りになっています。

注記: 各個別セグメントのシェアはレポート購入時に入手可能

利用済み・エンドユーザー別:製造業セクターが成長をリード

SaaSおよびプラットフォーム事業者がコアクラスターを構築したことにより、クラウドおよびITサービスが2025年のシェアの22.05%を占めました。製造業のキャパシティは、インダストリー4.0センサー、AI主導の品質管理、予知保全に後押しされ、15.34%のCAGRで拡大すると予測されています。Telenorの2025年「AIファクトリー」は、オペレーショナルテクノロジースタックに組み込まれた専用コンピュートへの産業需要を強調しています。

通信、メディア、BFSI、政府、eコマースなど他のセクターも引き続きセキュアノードを展開していますが、産業のデジタル化が最も速いペースを刻んでいます。生産ライン近傍にエッジマイクロサイトが登場し、遅延を10 ms以下に抑えています。この産業モメンタムにより収益が多様化し、オスロ データセンター市場全体のセクター耐性が強化されています。

地理的分析

オスロ市はファイバーリング、海底ケーブル陸揚げ、熟練労働力を集中させており、国内キャパシティの大部分を担っています。スカイガードのNOK 24億のアーバンサイトのようなプロジェクトは、安全なデータホールと公共緑地を融合させており、市内中心部から5 km以内に留まりながら都市ゾーニングに適応する事業者の姿勢を示しています。このクラスタリング効果は、専門請負業者、強靭な電力供給者、ダークファイバープロバイダーを育成し、オスロ データセンター市場におけるオスロの優位性を強固にしています。

周辺郡のアーケシュフスおよびウスト・フォルドは、より広い土地区画と許認可の容易さを提供するコスト効率の高い溢れ出し地域として台頭しています。Green Mountainなどのハイパースケールプレイヤーはキャンパスフットプリントのためにこれらの地域を好みながら、オスロ・インターネット・エクスチェンジへの3 ms未満の遅延を維持しています。グリッド整備が需要に追いつかないため、開発者はしばしば段階的なスタットネット接続や背後型再生可能エネルギーを中心にフェーズ建設を計画します。

アークティック・ウェイやN0R5KE・バイキングなどの新たなケーブル陸揚げにより、オスロフィヨルド沿岸のノードが大西洋横断ホップを短縮させ、注目度を高めています。これらのサイトは、欧州の取引所への直接ファイバーとオフショア風力へのアクセスを組み合わせており、エッジクラスターおよびコンテンツデリバリーノードとして理想的です。都市コア、郊外郡、沿岸陸揚げゾーンという三極構成が、オスロ データセンター市場全体の耐性とスケーラビリティを高めるバランスのとれたトポロジーを構築しています。

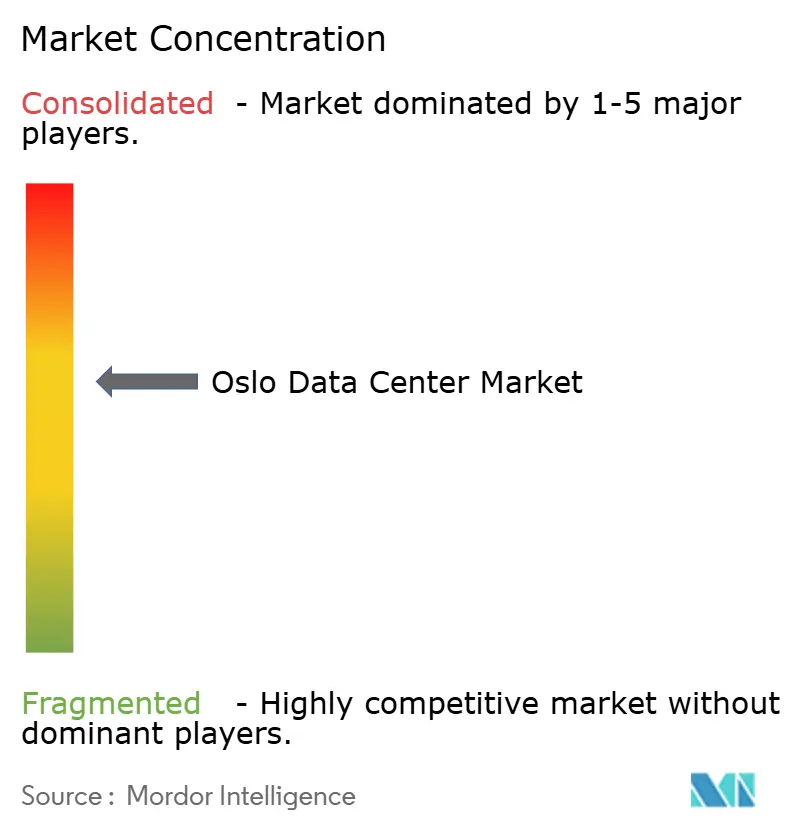

競争環境

オスロ データセンター市場は、Stack Infrastructure, Inc.、Bulk Infrastructure Group AS、Blix Solutions ASなど複数のプレイヤーが存在し、適度に集約されています。各社は市場シェアを獲得するため、戦略的パートナーシップと製品開発に継続的に投資しています。市場における最近の主な動向は以下のとおりです:

2023年5月、DE-CIXはオスロおよびクリスティアンサンドのBulkデータセンターで新たなDE-CIX IXが利用可能になったと発表しました。同社のInterconnectionFLEXサービスは、Bulk Infrastructure Groupとの協業を通じて提供され、ピアリング、クラウド接続、プライベートネットワーク相互接続(PNI)のための相互接続パッケージをユーザーに提供します。また、ドイツ、南欧、米国の50以上のクラウド、2,000以上のローカル・国際ネットワーク、250以上のデータセンターへの直接アクセスも可能となります。

2023年1月、Green MountainはOSL1-Enebakkキャンパスに隣接する新たな13.5 MWのデータセンターの建設を完了しました。これはキャンパスの3番目のデータセンターであり、コロケーション向けに設計されています。この追加により、エネバックのデータセンターキャンパスには3棟のデータセンターが揃いました。最初の2棟の4 MWデータセンターは単一テナントが入居し、3棟目の13.5 MW棟は複数テナントを収容します。10,000 m²の3階建て建物はティア3基準で設計され、各フロアに1,300 m²のホワイトスペースを有しています。すでに多くのクライアントのために容量が予約されていますが、この棟および将来計画されているキャンパス拡張には、まだ利用可能な容量が残っています。

オスロ データセンター産業リーダー

Stack Infrastructure

Bulk Infrastructure

Green Mountain

DigiPlex (Stack EMEA)

Lefdal Mine Datacenter

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Bulk InfrastructureがOS-IXに3つの高密度ホールを追加し、ラックあたり3~50 kWをサポート

- 2025年5月:Space NorwayとSubComがアークティック・ウェイ・ケーブルシステム契約を締結し、ノルウェー本土、ヤン・マイエン島、スヴァールバル諸島を接続

- 2025年5月:政府が再生可能電力をグリッドに輸出する企業を2025年7月より電力税から免除

- 2025年4月:TikTokがノルウェーのGreen Mountainの3棟すべての建物での運用を開始

- 2025年3月:PolarがノルウェーでAI対応の完全再生可能エネルギー型データセンターを発表

- 2025年3月:Telenorが国内初のAIファクトリーを立ち上げ、専用データセンターの計画を公表

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、オスロ・データセンター市場を、グレーター・オスロ・グリッドゾーン内に位置し、主要ワークロードの処理、保存、伝送を行うコロケーション、セルフビルド・ハイパースケール、エンタープライズ・データサービスを提供する稼動中の施設によって生み出される年間価値と定義している。売上高には、定期的なスペース使用料と電力使用料、クロスコネクト、キャリアニュートラル・ミートミールームが含まれ、平均ノルウェークローネレートで米ドルに換算される。

除外範囲:市町村の境界外に設置された災害復旧ポッド、および純粋なクラウドソフトウェア収入はカウントされない。

セグメンテーションの概要

- データセンター規模別

- 小規模

- 中規模

- 大規模

- 超大規模

- メガ

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- データセンタータイプ別

- クラウドサービスプロバイダー(CSP)

- エンタープライズ、モジュラーおよびエッジ

- コロケーション

- 利用済み

- コロケーションタイプ

- リテール

- ホールセール

- ハイパースケール

- エンドユーザー

- クラウドおよびIT

- 通信

- メディアおよびエンターテインメント

- 政府

- BFSI

- 製造業

- eコマース

- その他のエンドユーザー

- コロケーションタイプ

- 非利用済み

- 利用済み

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、オスロ、ヴェストランド、トレンデラーグの施設管理者、電力会社幹部、クラウド移行コンサルタントにインタビューを行いました。彼らのインプットにより、典型的なラックの利用率、kWあたりの平均販売価格、プロジェクトレベルの通電日などの仮定が洗練され、机上調査で残されたギャップを埋め、初期のモデル出力をストレステストすることができました。

デスクリサーチ

私たちはまず、Statnett(送電網容量追加)、Norwegian Communications Authority(光ファイバー敷設ライセンス)、Enova(エネルギー効率助成金)、Eurostatの電力価格指数などのオープンデータを使って、ノルウェーのデジタル・インフラ・スタックをマッピングしました。ノルウェーのデータセンター産業グループの業界団体概要、液体冷却に関する特許出願(Questel)、企業の10-Ksは、供給側の洞察を豊かにした。その後、プレスリリース、計画委員会の議事録、高密度ラックの税関輸入コードを精査し、新たなキャパシティを特定した。D&B Hooversは、主要事業者の設備投資実行率を提供した。これらの情報源は例示的なものであり、データ収集、検証、および明確化の必要性をサポートしたのは、他にもいくつかの公開および購読の文献である。

市場規模と予測

トップダウン・モデルは、スタットネットの生産・取引データから需要プールを再構築し、設置されたMWを収益化された平方フィートの稼働率にリンクさせる稼働率のロールアップを行います。ボトムアップのチェックとして、サンプリングされた事業者の収益とチャネルASPに導入kWを掛け合わせたものを選択し、合計を調整する。予測を導く主な変数には、卸売電気料金の動向、平均PUE比、ハイパースケーラのラック密度シフト、海底ケーブルの稼働率、エンタープライズ・クラウドの移行率などがある。多変量回帰は、その透明性から選択され、2030年までの価値を予測するために、これらのドライバーをマクロ指標と組み合わせている。ボトムアップの見積もりでは粒度が足りない場合は、コロケーションのホワイトスペースの吸収とビルド・トゥ・スーツのデリバリーラグを利用した補間で補う。

データの検証と更新サイクル

アウトプットは、自動バリアンス・スキャン、ピア・アナリスト監査、シニア・サインオフという3層のレビューを通過する。毎年モデルを更新し、グリッド・タリフのリセット、大規模なキャンパスの立ち上げ、政策の転換など、市場に重大な変動が生じた際には中間的な改訂を行います。公表前にアナリストが最新のインプットを再実行するため、顧客は常に最新の視点を得ることができる。

モルドールのオスロ・データセンターのベースラインが信頼性を約束する理由

公表されている見積もりはさまざまで、バイヤーはしばしばその理由を不思議に思う。

相違点は通常、調査がノルウェー全土の収益を扱うかオスロのみの収益を扱うか、一時的な設備投資を含めるか、期間平均レートではなくスポットレートでノルウェーの通貨を米ドルに換算するかに起因する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 14億5000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 15億5000万米ドル(2024年) | グローバル・コンサルタンシーA | 営業収入ではなく国家投資支出をカウント。 |

| 28億2000万米ドル(2023年) | インダストリー・トラッカーB | ノルウェー全体のコロケーション収入とハイパースケーラの設備投資を合算、為替レートの正常化とオスロの株式分割は省略 |

この比較から、範囲が広がったり、資本的支出と経常的収入が混在したりすると、数値が変動することがわかる。モルドールインテリジェンスは、オスロの電力メーター付き施設内で生み出される営業収入に軸足を置き、インプットを毎年更新することで、意思決定者が再現可能で信頼できる、バランスの取れた透明性の高いベースラインを提供している。

レポートで回答される主要な質問

2026年のオスロ データセンター市場の規模はどのくらいですか?

オスロ データセンター市場の規模は2026年に185.34 MWであり、12.06%のCAGRで2031年には327.61 MWへの上昇が見込まれています。

どの施設規模セグメントが最も速く拡大していますか?

メガデータセンターが最高の成長を示しており、ハイパースケールおよびAIワークロードの集中により、2026年から2031年にかけて14.93%のCAGRを記録しています。

なぜティア4データセンターが勢いを増しているのですか?

より厳格な稼働保証、データ主権、コンプライアンスニーズが企業をティア4冗長性へと向かわせており、このクラスは2031年にかけて19.05%のCAGRを達成しています。

オスロはサステナビリティを重視する事業者にとって何が魅力的ですか?

100%再生可能な水力電力へのアクセス、低PUE比率を実現する冷涼な気候、廃熱回収に対するインセンティブが組み合わさることで、運用コストと排出量が低減されます。

海底ケーブルの拡張はオスロの地位にどのような影響を与えていますか?

アークティック・ウェイ、ファー・ノース・ファイバー、N0R5KE・バイキングなどの新たなシステムにより、遅延が低減され、ルートの多様性が改善され、北方のデジタルゲートウェイとしてのオスロの役割が強化されています。

近期成長を鈍化させる可能性のある政策上の課題は何ですか?

大オスロ圏における土地利用モラトリアムと、スタットネットの改良バックログによるグリッド接続料金の上昇が、開発者にとって許認可の複雑性と資本コストを増大させています。

最終更新日: