フォースセンサー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

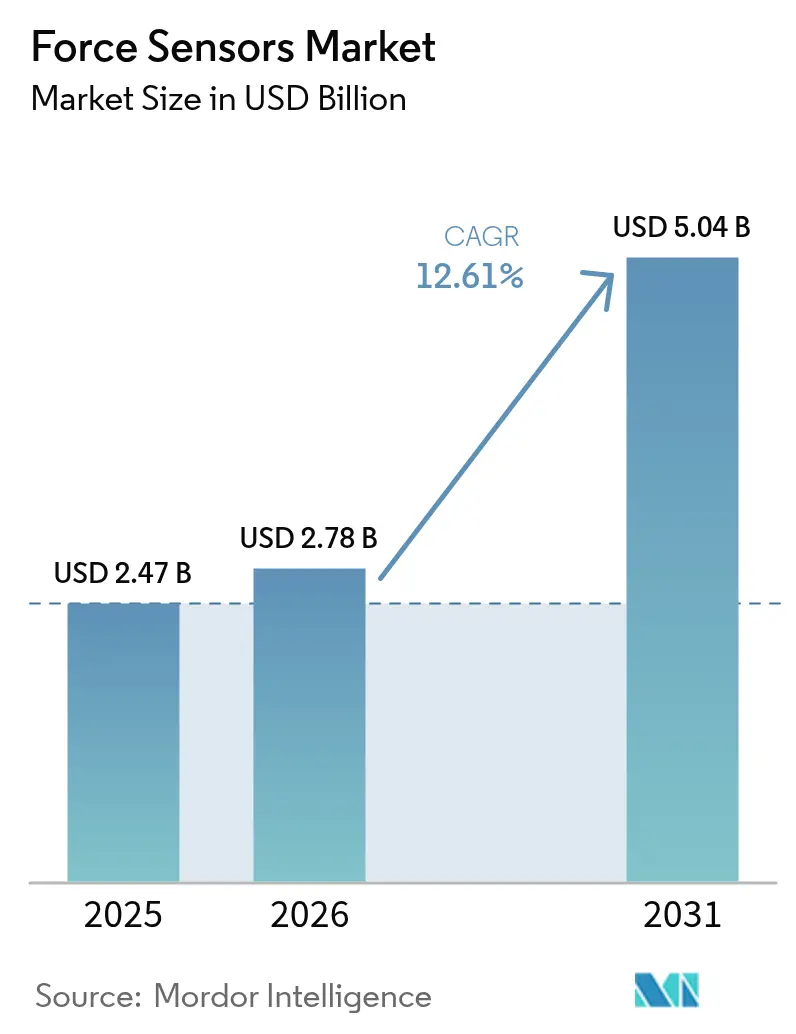

| 市場規模 (2026) | 2.78 十億米ドル |

| 市場規模 (2031) | 5.04 十億米ドル |

| 成長率 (2026 - 2031) | 12.61% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフォースセンサー市場分析

フォースセンサー市場規模は2025年に24億7,000万米ドルと評価され、2026年の27億8,000万米ドルから2031年には50億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)におけるCAGRは12.61%です。電池組立ラインがマイクロニュートン精度を必要とし、協働ロボットがリアルタイムの荷重フィードバックに依存し、外科システムが触覚インテリジェンスを追加するにつれて、需要は増加しています。自動車の電動化は、ドライバーの入力を解釈する多軸センサーの需要量を押し上げる一方、産業用ロボティクスのアップグレードにより、力測定は定期監査から継続的モニタリングへとシフトしています。消費者向け電子機器メーカーは、ディスプレイやヒンジの下にサブミリメートルのフォースアレイを組み込んでおり、小型化への投資を促進しています。一方、自己発電型ワイヤレスデバイスは、電池が実用的でない回転機械や地下採掘における測定機会を開いています。

主要レポートの要点

- タイプ別では、引張・圧縮センサーが2025年のフォースセンサー市場シェアの44.78%を占め、2031年までCAGR 6.62%で成長すると予測されています。

- 技術別では、ひずみゲージ設計が2025年の収益の39.92%を占め、圧電センサーが2031年までCAGR 7.71%で最も高い成長率を示すセグメントとなっています。

- エンドユーザー別では、自動車用途が2025年の収益の28.55%でトップとなり、ヘルスケアデバイスが2025年から2031年にかけて最高のCAGR 8.33%を示すと予測されています。

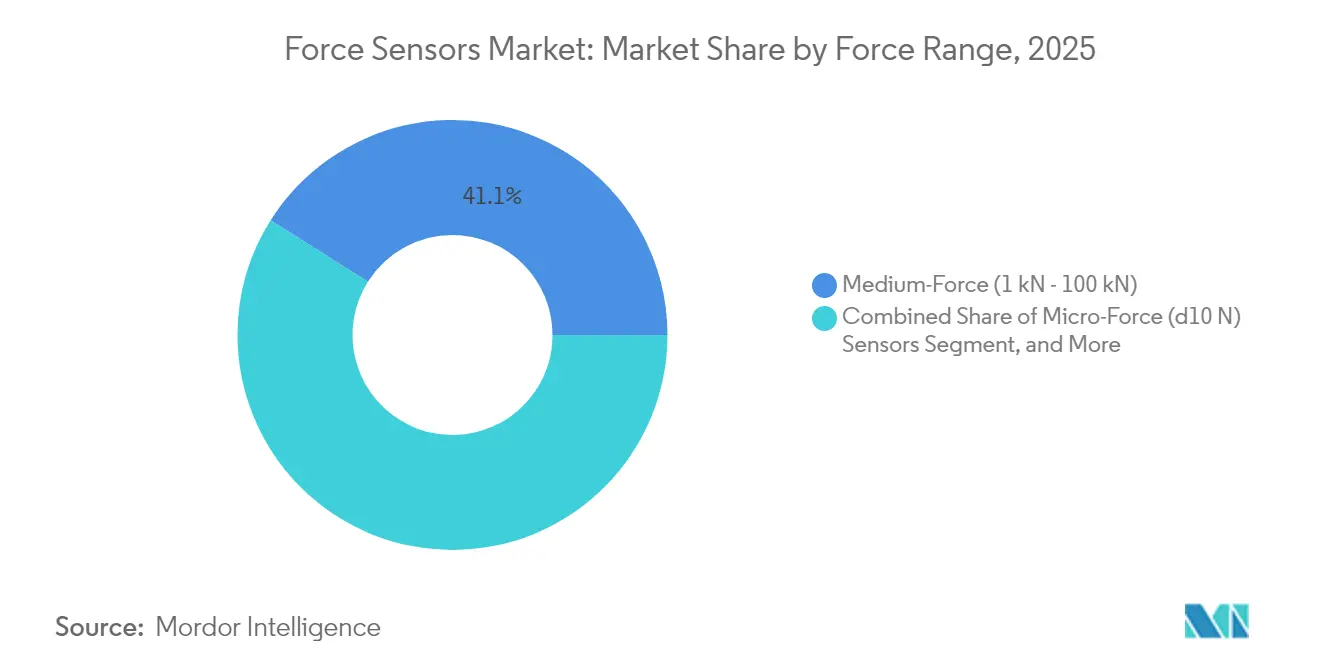

- 力量レンジ別では、1kNから100kNの範囲の中荷重ユニットが2025年の収益の41.05%を占め、10N未満で動作するマイクロフォースセンサーはCAGR 9.02%で拡大すると予測されています。

- 用途別では、プロセスモニタリングが2025年の需要シェアの55.40%を占め、ロボティクスおよびオートメーションの展開が2031年までCAGR 12.98%で加速すると予測されています。

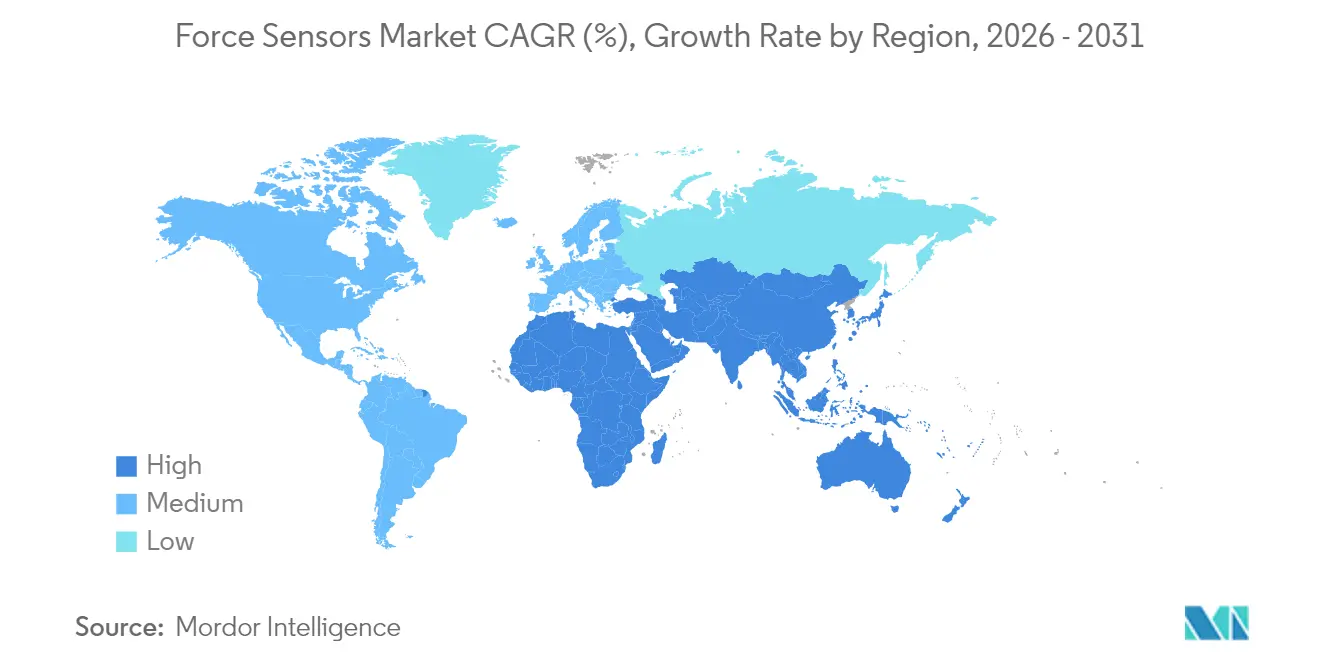

- 地域別では、アジア太平洋地域が2025年の収益の35.22%で首位を占め、中東が最も高い成長率CAGR 7.29%となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフォースセンサー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 消費者向け電子機器セクターにおけるイノベーションと開発 | +2.1% | アジア太平洋地域(中国、韓国、ベトナム)に集中し、北米でも副次的な恩恵を受けるグローバル市場 | 中期(2~4年) |

| 自動車電動化とADAS統合の進展 | +3.4% | 欧州と中国が主導し、北米はICEプラットフォームから移行中のグローバル市場 | 長期(4年以上) |

| 産業用ロボティクスとオートメーションの拡大 | +2.8% | アジア太平洋地域(中国、日本、韓国)が中核で、欧州および北米にも波及 | 中期(2~4年) |

| スマート医療機器およびウェアラブルの採用拡大 | +1.7% | 北米と欧州が早期採用者、アジア太平洋地域ではインドと中国が規模を拡大 | 中期(2~4年) |

| ヒューマノイドロボット向け高荷重六軸センサーの登場 | +1.2% | 北米(Tesla、Figure AI)、中国(Unitree、Xiaomi)、日本(Honda、Toyota) | 長期(4年以上) |

| IIoTエッジノード向け自己発電型ワイヤレスフォースセンサーの開発 | +1.0% | ドイツ、米国、日本での早期産業展開を伴うグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

消費者向け電子機器におけるイノベーション

スマートフォンとウェアラブルは、ディスプレイやヒンジの下にマイクロフォース層を隠すようになり、機械式ボタンを置き換え、文脈に応じたジェスチャーを可能にしています。折りたたみ式ハンドセットは、折り畳み角度と構造的ストレスを設計チームに報告するヒンジ搭載アレイを採用し、保証分析を改善しています。ゲームコンソールは圧電トリガーを統合することで、ユーザーがゲームのアクションに合わせた可変抵抗を感じられるようにしています。フィットネストラッカーは手首や胸部から地面反力を測定し、消費者向けデバイスに実験室レベルの歩行分析をもたらしています。これらの要件により、サプライヤーは1ミリメートル未満の薄さの静電容量型アレイをロールツーロール印刷することを余儀なくされ、精密レーザーパターニングラインへの投資が必要となっています。

自動車電動化とADAS統合の進展

電気自動車の電池ラインは、サイクル寿命を短縮させるセル変形を防ぐため、すべてのワークステーションにフォースセンサーを取り付けています。無人搬送車は現在、ケーシングのマイクロクラックを防ぐためにトレイ搬送力を5N以下に保っています。ステアリングコラムおよびブレーキペダルのロードセルはドライバーの意図を解釈し、安全機関が監視する先進運転支援システムと人間の間のより円滑な受け渡しを可能にしています。高速クラッシュラボは衝撃ダイナミクスを10kHzで記録し、サブミリ秒のデータを有限要素検証に提供しています。シートオキュパンシーマットはチャイルドシートと荷物を区別し、エアバッグ展開力を最適化しています。一方、電池熱板はセルアレイ全体の均一な冷却を確保するために圧縮モニタリングに依存しています。

産業用ロボティクスとオートメーションの拡大

協働ロボットは1Nという低い接触力を検出し、回路基板にコネクタを挿入したり湾曲したコンポーネントを研磨したりする器用さを発揮します。ある主要サプライヤーは、デリケートなプロセスを自動化する顧客が増えるにつれ、フォースセンサーパッケージが協働ロボットの販売に占める割合が2023年の12%から2024年には18%に上昇したと報告しました。クローズドループグリッパーは、組み込みアレイを通じて感知したコンプライアンスに基づいて圧力を調整するようになり、手動段取り替えなしに混合製品バッチを扱えるようにしています。溶接セルは電極摩耗検出を後付けしてスクラップを削減し、世界のロボット設置台数は2024年に553,000台に達し、約四分の一の注文でフォースオプションが指定されています。[1]国際ロボット連盟、「ワールドロボティクス2024」、ifr.org 関節内のエネルギーハーベスティングにより、回転軸の故障しやすいケーブルを排除するワイヤレスセンサーに電力が供給されます。

IIoTエッジノード向け自己発電型ワイヤレスフォースセンサーの開発

新しいデバイスは機械的ひずみまたは熱勾配を収集して無線モジュールに電力を供給し、電池が実用的でない回転機械、地下採掘、遠隔パイプラインでの使用を可能にしています。設計にはデータを圧縮してメンテナンススケジュールに合わせた間隔でブロードキャストする低消費電力マイクロコントローラーが統合されています。ドイツと日本の工場での早期パイロットにより、配線コストが60%削減され、かつては到達不可能と見なされていた機器からの予知アラートを提供することで、計画外のダウンタイムが削減されました。サプライヤーは現在、温度変動にもかかわらず精度を維持するためにハーベスト・エネルギーノードと基準荷重を組み合わせるキャリブレーションサービスをバンドル提供しています。

制約要因の影響分析*

| 制約要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 主要原材料価格の変動 | -1.8% | 希土類依存性によるアジア太平洋地域(中国、日本)への深刻な影響を伴うグローバル市場 | 短期(2年以下) |

| 過酷な環境におけるキャリブレーションと長期ドリフトの課題 | -1.3% | 中東・アフリカ(石油・ガス)、アジア太平洋地域(重工業製造)、北米(航空宇宙試験) | 中期(2~4年) |

| オープンソースセンサーモジュールを妨げる知的財産の制約 | -0.7% | 北米と欧州で特許執行が厳格な、グローバル市場における摩擦点 | 中期(2~4年) |

| 小型化された多材料センサーのリサイクル経路の限界 | -0.5% | 欧州(WEEE指令への準拠)、北米(州レベルの電子廃棄物規制)、アジア太平洋地域(新興規制) | |

| 情報源: Mordor Intelligence | |||

主要原材料価格の変動

圧電センサーに使用されるチタン酸ジルコン酸鉛セラミックは、希土類酸化物の輸出割当を受けて2024年に18%変動し、ニッケルクロム合金はインドネシアのボトルネックを受けて14%変動しました。固定価格の自動車・航空宇宙契約により、サプライヤーはマージンショックを吸収するか、新しい認定を遅らせるサイクル途中の再交渉を強いられました。ヘッジプログラムを持たない小規模メーカーが最も打撃を受け、研究開発資金を危うくする四半期損失のリスクにさらされました。鉛フリーセラミックスへのEUの推進は、より低い圧電係数を実現する代替材料を必要とすることで不確実性を加え、消費者向け小型化目標と相容れないより大きなセンサーフットプリントを強いることになります。

過酷な環境におけるキャリブレーションと長期ドリフトの課題

石油採掘、鍛造、ジェットエンジン試験セルのセンサーは、150℃の熱、強烈な振動、腐食性雰囲気にさらされています。現場データでは、実験室での24ヶ月に対し、6ヶ月以内にISO 376の0.5%限界を超えるドリフトが示されています。[2]国際標準化機構、「ISO 376規格」、iso.org キャリブレーションのためにセンサーを取り外すと、物流その他の関連費用を含めて1ユニットあたり最大2,000米ドルのコストがかかり、機器を数週間停止させる可能性があります。ワイヤレスモデルは、ドリフト補正を複雑にするRF誘起熱効果を加えます。センサー上の基準荷重と機械学習補正を用いた研究プロトタイプは有望性を示していますが、広範な展開前に数年間の検証が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:デュアルモードセンサーが汎用途で主導

引張・圧縮カテゴリーは2025年の収益の44.78%を占め、メーカーが油圧スタンドをデジタルロードセルに改装するにつれCAGR 6.62%で成長し、フォースセンサー市場規模における圧倒的な存在感を確認しています。デュアルモードの汎用性により、メンテナンス訓練が短縮され、在庫が削減され、クラッシュバリア、構造モニタリング、万能試験機での採用が促進されています。サプライヤーは、要素全体を交換するのではなく取付キットを交換するモジュラープラットフォームを展開しており、総所有コストを低減しています。

キャリブレーションサービスには現在、引張と圧縮の両方向に対する最大500kNの規格が含まれており、単一センサー検証への需要を反映しています。デジタルツインも、両方の荷重方向での高忠実度データの必要性を高め、オンボード診断を備えたスマートデュアルモードユニットの出荷量を増加させています。製品の切り替えが頻繁な受託製造業者にとって、在庫の簡素化は特に価値があります。

注記: 各セグメントのシェアはレポート購入後に入手可能

技術別:ひずみゲージが主導、圧電センサーが動的試験で台頭

ひずみゲージセンサーは2025年の収益の39.92%を制し、数十年にわたる改良により低容量モデルのコストが50米ドル未満に下がり、フォースセンサー市場の耐久性のある柱となっています。圧電設計は、航空宇宙やクラッシュラボが求めるミリ秒の衝撃イベントを捉える10kHz帯域幅により、CAGR 7.71%で最も急速に成長しています。静電容量型アレイは超薄型タッチインターフェースに使用され、ハイブリッドパッケージは静的プリロードと高周波数データを単一デバイスで組み合わせています。

ひずみゲージロードセルのメーカーは、EtherCATとWi-Fiモジュールを組み込んで受動素子を、ドリフトが限界を超える前にユーザーに警告するスマートノードに変換しています。圧電ベンダーは、サブニュートン分解能と汚染管理が重要な半導体ハンドリングに使用されるマイクロフォースチップのためのクリーンルームを拡張しています。ハイブリッドコンセプトは、静的・動的センシングを単一ハウジング内に統合することでタービンブレードモニタリングをターゲットにしています。

エンドユーザー産業別:自動車が主導、ヘルスケアが加速

自動車ラインは2025年の収益の28.55%を生み出し、フォースセンサー市場のトップに立っていますが、外科用ロボットが組織を保護するために触覚フィードバックに依存するにつれ、ヘルスケアはCAGR 8.33%で成長しています。電池組立、ブレーキ・バイ・ワイヤ、シートオキュパンシーシステムが自動車の需要量を維持し、カテーテルチップおよび内視鏡ツールはマイクロニュートンアレイを必要としています。

医療機器メーカーはISO 13485準拠と生体適合性コーティングを要求し、センサー企業が新たな無菌製造施設を設立することを促しています。自動車では、ロードセルがクラッチペダルから電池および充電用途へと移行しています。航空宇宙は安定した高信頼性の注文を維持し、消費者向け電子機器は折りたたみ式スマートフォンの圧力ジェスチャーを検出する小型静電容量ユニットの出荷を促進しています。

力量レンジ別:中荷重が中核を維持、マイクロフォースが急増

1kNから100kNと定格されたユニットが2025年の収益の41.05%を占め、クラッシュリグや産業用プレスにわたる中心的な役割を強調しています。10N未満のマイクロフォースデバイスはCAGR 9.02%で進歩し、精密組立および低侵襲ツールにおけるフォースセンサー市場規模の最も急速に成長するセグメントとなっています。低荷重モデルはロボットグリッパーに使用され、100kNを超える高荷重バリアントは土木工学および推進試験を支援しています。

小型化の突破口により、0.001Nの分解能と5×5mmのフットプリントを持つ5Nセンサーが実現し、外科用ロボティクスの可能性が広がっています。中荷重デバイスには現在、インダストリー4.0のPLCに直接接続するデジタルインターフェースが装備されており、改装プレスへの展開が容易になっています。大容量センサーにはワイヤレスブリッジが追加され、かつてはセンサー価格を上回っていた橋梁やダムの設置コストを削減しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

用途別:モニタリングが主導、ロボティクスが加速

プロセスモニタリングは2025年の需要の55.40%を占め、フォースセンサー市場シェア内で最大の収益源としての地位を確立しています。ロボティクスとオートメーションは、製造業者が人間なしにミスアライメントや工具摩耗を検出する無人セルを目指すにつれ、2031年までCAGR 12.98%で成長しています。試験ラボはターンキー認定設定のための環境チャンバーを統合し、構造ヘルスモニタリングは振動発電ワイヤレスノードから恩恵を受けています。

協働ロボットは現在、表面研磨やコネクタ挿入などのタスクを可能にする多軸トルクパッケージとともに出荷されています。予測分析はリアルタイムの力シグネチャーを取り込み、欠陥が顧客に届く前にドリフトを検出し、スクラップを削減して歩留まりを向上させています。構造モニタリングはエネルギーハーベスティングから恩恵を受け、橋梁での電池交換を終わらせ、ネットワーク展開を拡大しています。

地域分析

アジア太平洋地域は2025年の収益の35.22%を生み出し、中国の電子機器生産、日本の精密機械輸出、韓国の電池製造ラインに支えられています。中国のロボット設置台数は276,000台に達し、納品の24%でフォースオプションが指定され、柔軟な自動化への地域投資を反映しています。日本のサプライヤーは、折りたたみ式スマートフォンやウェアラブルヘルスデバイス向けの超薄型アレイを製造するために自動車向けひずみゲージの知見を活用しています。韓国の電池工場は、リチウムイオンセルを保護するためにすべての挿入ステップにマイクロフォースアレイを統合しています。インドの生産連動型インセンティブにより、プレスモニタリングおよびタブレット圧縮センサーの注文が促進されています。

中東は、サウジアラビアの産業多様化とUAEの航空宇宙ハブが品質保証のための大容量ロードセルを採用するにつれ、CAGR 7.29%で成長しています。サウジアラビアは構造試験センサーに依存する車両・防衛プロジェクトのために64億米ドルを計上し、アブダビの航空宇宙センターは翼荷重およびエンジン推力リグを必要としています。トルコの輸出工場はEU規格を満たすためにブレーキ検証にロードセルを組み込み、アフリカでは南アフリカの鉱山やケニアの農業で早期展開が見られます。

北米は28.85%のシェアを持ち、国家標準機関へのトレーサビリティを必要とする航空宇宙、自動車、医療機器セクターを基盤としています。FDAの510(k)制度は認定ラボを持つサプライヤーに有利です。欧州は23.76%を占め、改訂された機械指令要件に従ったミスアライメント検出を含むEV充電コネクタに支えられています。ドイツのフラウンホーファー研究所は、12ヶ月以内にドリフト誤差を40%削減する自己キャリブレーション型協働ロボットセンサーを実証し、メンテナンスフリー運用に向けた研究の勢いを示しています。南米のメーカーは、ブラジルとアルゼンチンで精密農業が普及するにつれ、植え付け機や収穫機にロードセルをゆっくりと統合しています。

規制環境

規制対象の自動化機器や安全性が重視される機械に力センサーを販売するサプライヤーは、進化する機械要件および人間とロボットの相互作用要件に設計と文書を整合させ続ける必要がある。欧州連合では、機械に関する規則(EU)2023/1230が2027年1月20日から適用され、指令2006/42/ECを置き換える。この規則はAI関連機能、サイバーセキュリティ、および適合性評価パッケージを変更しうる実質的な変更に関する明示的な考慮事項を追加しており、センサー統合型の機械やロボットに影響を及ぼす。

規格および計量要件も、認定資格や入札対応力に影響を与える。ISO/IEC 17025:2017は、有能な校正・試験機関のベンチマークとしての地位を保っており、ISO 376は産業環境における力の検証および校正性能限界に広く用いられている。協働ロボットについては、ISO/PAS 5672:2023が人間とロボットの接触時における力と圧力を測定するための標準化された試験方法を提供しており、中国のGB/T 38559-2020は応答周期や力制御精度といった産業用ロボットの力制御パラメータを規定しており、地域を問わずトレーサブルな校正と検証済みの動的性能に対する需要を高めている。

バリューチェーン分析

力センサーのバリューチェーンは、弾性要素用の7075-T6アルミニウムや17-4 PHステンレス鋼、圧電スタック用のチタン酸ジルコン酸鉛セラミック、MEMSおよび薄膜検知構造用の半導体グレードウェーハといった特殊材料・部品から始まる。次に、精密加工、接合・パッケージング、そして信号処理、温度補正、接続モジュールを含む電子部品統合の工程に進む。校正・検証工程は重要な付加価値でありスループットの制約要因でもあり、トレーサビリティ要件とISO 376方式の性能検査により、多軸・高精度デバイスは労働集約的となる。これにより、認定校正ラボと社内計量能力の役割が、販売後のサービスではなく製造チェーンの一部として高まっている。

下流では、自動車業界や産業自動化分野でOEMによる直接調達が増加しており、購買者は枠組み契約、より厳格な変更管理、標準化されたデジタルインターフェースを求めている。これにより、より高スペックのロードセルや力トルクセンサーにおける従来のディストリビューターの役割の影響力が低下している。インテグレーター、ロボティクスOEM、試験システム構築業者は、取付キット、ファームウェア、校正証明書とともにトランスデューサーを一括の測定チェーンとして購入する傾向が強まっている。ロボットプラットフォーム全体での標準化が限られていることが、機械的インターフェース、通信スタック、安全性検証を含むカスタマイズ作業を依然として引き起こしており、6軸およびコボット向け製品のスケーリングを遅らせている。

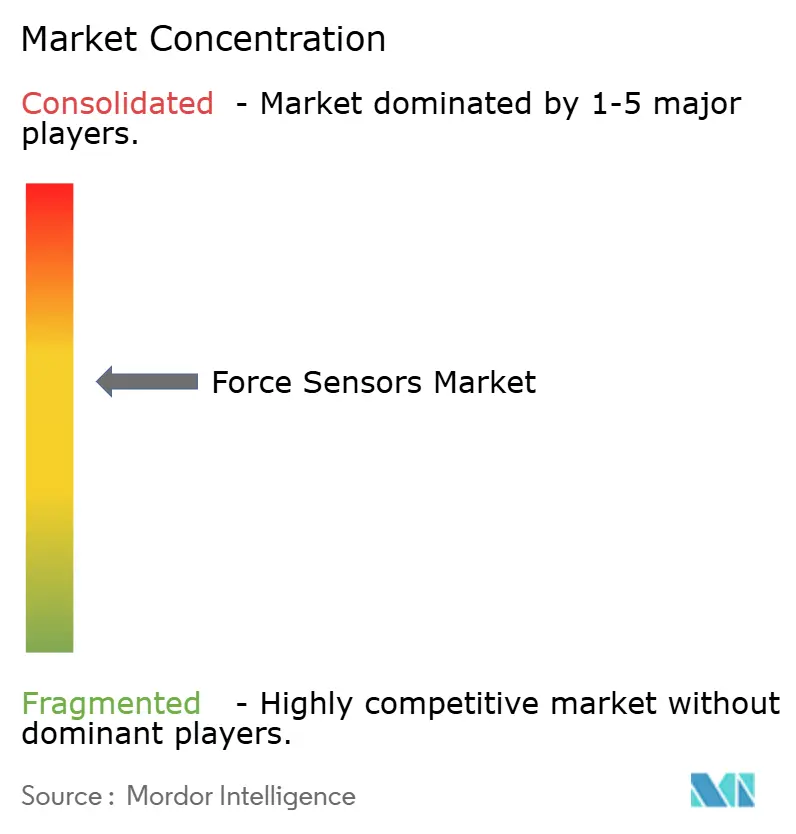

競合状況

上位5社が2024年の収益の約38%を獲得しており、フォースセンサー市場内の中程度の集中を反映しています。TE ConnectivityとHoneywellは信号調整とワイヤレスモジュールへの垂直統合を採用し、OEMの設計サイクルを短縮するターンキーシステムを提供しています。Kistler、ATI Industrial Automation、Hottinger Brüel & Kjærは、プレミアムサービス契約を獲得する高帯域幅多軸性能で競争しています。

戦略的動向は、生産能力の拡大、温度耐久化、デジタル接続性に集中しています。TE Connectivityは航空宇宙エンジン向けの高温能力を確保するため、2024年10月にドイツのひずみゲージ工場を買収しました。Honeywellは遠隔油田サイト向けに、電池なしで10年間毎秒データを提供する5G対応自己発電型プラットフォームを発表しました。特許出願は、Vishayのタービンブレード向けプロトタイプで強調されているように、静的プリロードと動的振動の両方を捉える多材料スタックへの集中的な取り組みを示しています。

NextInputやSenselなどのニッチ参入者は、MEMS(微小電気機械システム)および印刷電子技術を適用して消費者向けデバイス向けの紙薄のアレイを提供しています。到達困難な資産におけるエネルギーハーベスティングノードにはホワイトスペースの機会が残っており、認定ISO 376ラボを持つサプライヤーは航空宇宙および自動車の入札において参入障壁を保持しています。

フォースセンサー業界リーダー

TE Connectivity Ltd.

Honeywell International Inc.

Hottinger Brüel and Kjær GmbH

Futek Advanced Sensor Technology Inc.

ATI Industrial Automation Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大きな機会は、単独のトランスデューサーから、信号処理、温度補正、およびIO-Link、EtherCAT、CANなどのデジタルインターフェースを組み合わせたインテリジェントな力検知ノードへの移行である。これにより、プロセス監視、ロボティクス、試験システムにおける立ち上げ時間が短縮され、トレーサビリティが向上する。この移行は、力とトルクに関するEURAMETの改訂2026年ロードマップをはじめとする計量学および業界のロードマップによって支えられており、これは力・トルク計測器全体でのトレーサブルな測定能力と性能向上を重視している。

測定へのアクセスや保守コストが導入を制限する分野には依然として空白地帯が存在し、特に回転機械、遠隔資産、ドリフトや再校正の負担が続く過酷な産業環境において顕著である。市場において遠隔設備向けにすでに商業化されている自己発電型または振動発電型のセンシングコンセプトは、予測分析との連携が可能である。触覚および力の制約を高度なポリシーに統合する2026年の接触の多い操作および制御フレームワークに関する研究の進展も、仕上げ、バリ取り、精密組立といった産業タスクにおける、より高帯域幅で特性評価の進んだ力フィードバックへの継続的な需要を示している。別の観点では、薄膜およびタクタイルアレイの製造は、フレキシブルエレクトロニクスにおいてより自動化された組立とインライン試験方法へと移行しており、機械的ボタンに依存しない医療機器や小型民生機器フォームファクターにおける小型化された力検知の採用を後押ししている。

最近の業界動向

- 2026年5月:Hottinger Brueel and Kjaerが、路面荷重データの取得と耐久性分析・シミュレーションワークフローへの移行を効率化するFusion RX路面荷重データ収集プラットフォームを発表した。このプラットフォームは、車両OEMや試験機関が使用するデジタル検証サイクルと力・荷重測定を整合させ、耐久性・性能プログラムにおけるセンサー搭載量の増加を支える。

- 2025年9月:Honeywellが、高純度半導体製造プロセスを対象とした13MM圧力センサーを発表し、SEMI F20要件への準拠を明記した。この発表により、センサーの清浄度、安定性、および認定文書がサプライヤー選定を左右するファブツールおよび流体処理環境における、Honeywellの対応可能な市場範囲が拡大した。

- 2024年9月:TE Connectivityがブラジルのサンス・エレトロニカ・リミターダの買収を完了し、産業用自動化センサー能力とラテンアメリカでの現地拠点を拡大した。この取引により、現地エンジニアリング、認定サポート、より短い物流サイクルを好む自動化OEM向けに、TEが地域対応型のセンサーポートフォリオを供給する能力が強化された。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、機械的荷重(引張、圧縮、または複合力)を測定し、最終用途機器における監視・制御のために電気信号へ変換する力センサーを対象とする。

範囲の除外事項:主に機械的な力を測定しない、より広範なセンサー分類、および力センサー収益の一部ではない無関係なアクセサリーやサービスは除外する。

セグメンテーション概要

- タイプ別

- 引張フォースセンサー

- 圧縮フォースセンサー

- 引張・圧縮フォースセンサー

- 技術別

- ひずみゲージフォースセンサー

- ロードセルフォースセンサー

- 圧電フォースセンサー

- 静電容量型フォースセンサー

- エンドユーザー産業別

- ヘルスケア

- 産業製造

- 自動車

- 航空宇宙・防衛

- 消費者向け電子機器

- その他のエンドユーザー産業

- 力量レンジ別

- マイクロフォース(≤10N)センサー

- 低荷重(10N~1kN)センサー

- 中荷重(1kN~100kN)センサー

- 高荷重(≥100kN)センサー

- 用途別

- プロセスモニタリング

- 試験・測定

- ロボティクスとオートメーション

- 構造ヘルスモニタリング

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ケニア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、需要背景を構築し、地域間で確認可能な一貫した入力データを収集するために用いられた。米国商務省センサス局やEurostatの貿易・生産統計表、国際貿易庁の資料、OECDのマクロ指標、およびISOやIECなどの団体が発行する規格情報といった公的な情報源を参照した。技術的な裏付けについては、力測定、ロードセル設計、ひずみゲージおよび圧電検知の挙動を論じる特許データベースや査読済み工学論文誌も使用した。

商業面では、上場サプライヤーの製品構成や最終市場への露出を解釈するために、開示資料や投資者向け説明資料が役立った。信頼性の高い報道機関や業界団体のウェブサイトを用いて、自動化、医療機器、自動車エレクトロニクスにおける採用の兆候を検証した。必要に応じて、企業財務情報を扱う有料サブスクリプションと、別途の有料ニュース・財務情報フィードを利用し、特に生産能力の変化や製品発表に関するファクトチェックとタイムラインの検証を迅速化した。ここに記載した情報源は例示にすぎず、データ収集、検証、確認のために他にも多くの公開・有料の参照元が用いられた。

一次インタビューおよび調査

一次調査は、デスクリサーチの入力を価格設定、出荷量、採用率に関する現実的な仮定へ変換し、その後、出力結果の妥当性を確認するために用いられた。産業自動化、医療機器、自動車といった業界の部品サプライヤー、システムインテグレーター、調達・エンジニアリング担当者など、力センサーのバリューチェーン参加者と対話を行った。

これは世界市場であるため、地域ごとの価格設定や用途構成の差異をモデル確定前に把握できるよう、現地調査はAPAC、EMEA、南北アメリカにわたって均衡を保った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:37% | 経営幹部(CXO):16% | APAC:52% |

| 中位層:46% | 機能/部門責任者:41% | EMEA:30% |

| 小規模プレーヤー:17% | マネージャー:43% | 南北アメリカ:18% |

市場規模算定と予測

規模算定は、最終用途の生産活動を標準的なセンサー搭載量と結び付け、力検知が機能的に必要とされる用途への浸透率を適用することで、対象需要プールをトップダウンで再構築することから始まる。これらの合計は、サンプル抽出したサプライヤーの収益、チャネルチェック、ASP×数量による積み上げを用いた選択的なボトムアップ推計によって裏付けられ、不一致が生じた場合には方向性を確認し合計を調整する。

モデルで追跡される主要な入力データには、産業自動化投資、ロボティクスおよびモーション制御の出荷動向、自動車エレクトロニクスの搭載密度(安全・制御機能を含む)、医療機器生産の指標、およびロードセル、ひずみゲージセンサー、圧電センサー、その他の力検知技術間の構成変化が含まれる。価格設定の仮定は、力範囲、精度クラス、パッケージング種別を軸に構築し、その後一貫した通貨換算タイミングを用いて地域間で正規化した。ボトムアップの見解に不足が生じる場合は、隣接する用途の採用動向と確認済みの価格帯に基づく保守的な補間を用い、その後、総額への影響を再確認する。

予測にあたっては、シナリオ分析を用いることで、実務的で回答者が測定可能と認めた推進要因に結び付けながら、異なる自動化およびEV採用の道筋を展望に反映できるようにした。最終的な成長経路は、生産能力拡大の兆候、リードタイムに関するフィードバック、および主要な産業機器・実験機器における観測された更新サイクルと整合させた。

データ検証と更新サイクル

検証は、モデル化された合計を独立した指標と比較する複数の確認作業を通じて行われ、方向性が妥当でない場合は仮定に戻して見直す。地域別および主要用途別に分散チェックを実施し、異常値、不自然なASPの急上昇、または突発的なシェア変動を検出したうえで、確定前に二次アナリストによるレビューを行う。

本調査は年次サイクルで更新され、需要の急変、安全性または試験要件に影響する主要な規制変更、大規模な生産拡大といった重要な事象が発生した場合には、中間更新が行われる。提供前には、最新の公開指標および一次調査のフィードバックが公表数値に反映されていることを確認する最終レビューが実施される。

Mordor Intelligenceの力センサー市場推定値と他の公表推定値との比較

力センサーの市場規模が公表元によって異なるのは、対象製品の数え方、通貨換算のタイミング、需要構築時に用いる最終用途のマッピングが必ずしも一致しないためであり、これは自然なことである。見出し上の分類が同一に見えても、対象技術、対象用途、基準年の選択によって最終的な数値が変動しうる。

Mordor Intelligenceは、力範囲別のASP帯を追跡し、通貨換算タイミングの仮定を更新することで、力センサーの合計を真の力測定デバイスに限定し、より広範な検知収益に時折まとめられる隣接するセンサー分類からの混入を回避している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.78 B (2026) | |

| グローバルコンサルティングA | USD 2.91 B (2024) | より早い基準年を採用し、技術別に力関連トランスデューサーをより広範に含める傾向があり、最終用途の適合性で範囲が制限されていない場合、合計値を押し上げる可能性がある。 |

| 業界調査グループB | USD 2.47 B (2023) | モデルの基準をより古い需要サイクルに固定し、より平滑化された成長経路を適用しており、これにより自動化や車両エレクトロニクスにおける高付加価値力検知への近年の構成変化を過小評価する可能性がある。 |

総じて、この差異は主に基準年のタイミングと、力測定デバイスを取り巻く分類の境界の厳密さによって説明される。範囲、ASPの論理、および最終用途マッピングを明示し相互確認することで、結果はより再現しやすく、計画立案にも活用しやすくなる。

レポートで回答される主要な質問

フォースセンサー市場の現在の規模はどれくらいですか?

フォースセンサー市場規模は2026年に27億8,000万米ドルで、2031年までに50億4,000万米ドルに達すると予測されています。

技術別で最も高いシェアを占めるセグメントはどれですか?

ひずみゲージ設計が2025年の収益の39.92%を占め、技術の中で最大のシェアとなっています。

最も速く成長しているエンドユーザーセグメントはどれですか?

外科用ロボットが触覚フィードバックを採用するにつれ、ヘルスケアデバイスが2031年まで最高のCAGR 8.33%を示しています。

マイクロフォースセンサーが注目を集めている理由は何ですか?

マイクロエレクトロニクスおよび低侵襲医療ツールにおける10N未満の分解能への需要が、マイクロフォースデバイスのCAGR 9.02%を牽引しています。

どの地域がグローバル需要を主導していますか?

アジア太平洋地域が電子機器製造と電池生産により、2025年の収益の35.22%でトップとなっています。

サプライヤーが直面している主要な制約要因は何ですか?

圧電セラミックおよびニッケル合金価格の変動がマージンを圧迫し、長期契約を複雑にしています。

最終更新日: