航空機センサー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

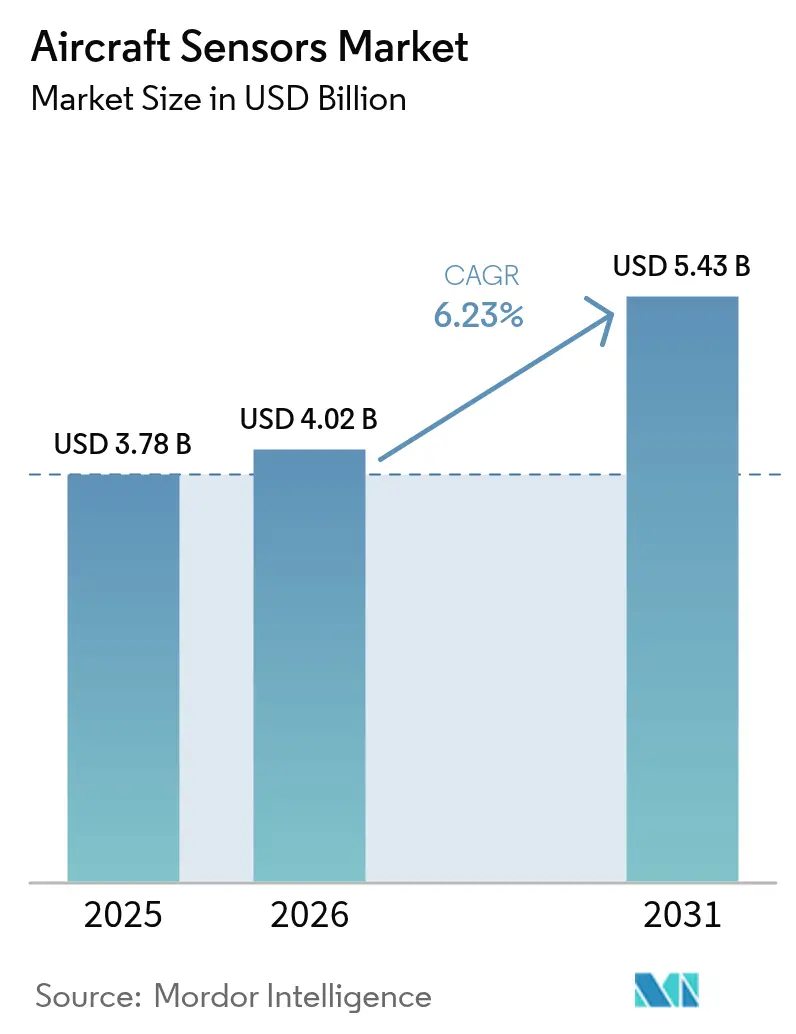

| 市場規模 (2026) | 4.02 十億米ドル |

| 市場規模 (2031) | 5.43 十億米ドル |

| 成長率 (2026 - 2031) | 6.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機センサー市場分析

2026年の航空機センサー市場規模は40億2,000万米ドルと推定され、2025年の37億8,000万米ドルから成長し、2031年には54億3,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率6.23%で成長します。この軌跡は、継続的な機体数の拡大、フライ・バイ・ワイヤ制御システムへの移行、および予知保全サービスの採用拡大を反映しています。連邦航空局(FAA)が2024年に空中衝突回避規則を強化したことを受け、オペレーターはセンシングスイートのアップグレードを余儀なくされており、一方でエンジンメーカーは持続可能な航空燃料(SAF)燃焼をサポートする高温センサーを導入しました。航空会社が気候変動に起因する乱気流リスクの軽減を求める中、レーダーベースの気象・危険回避製品が勢いを増しました。軍の購買担当者は近代化を加速させ、F-22ラプターの赤外線アップグレードに2億7,000万米ドルを投じ、高密度で堅牢なセンサーネットワークに依存する自律型プラットフォームへの発注を拡大しました。[1]出典:連邦航空局、「機器、システム、およびネットワーク情報セキュリティ保護」、federalregister.gov センサーハードウェアとクラウド分析を組み合わせたサプライヤーはプレミアム契約を獲得しましたが、航空宇宙グレードの半導体の世界的不足がリードタイムを長期化させ、認定取得のハードルを高めました。

主要レポートの要点

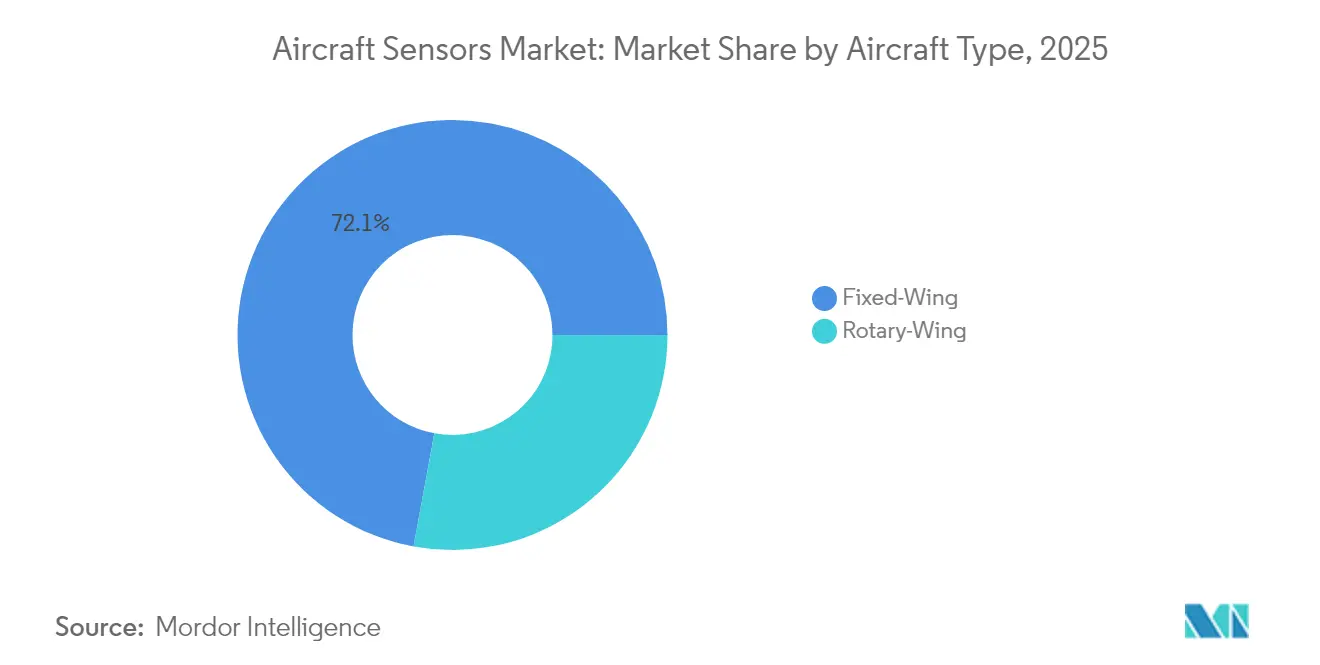

- 航空機タイプ別では、固定翼プラットフォームが2025年の航空機センサー市場シェアの72.10%を占め、軍用航空サブセグメントは2031年にかけて年平均成長率8.18%を記録すると予測されています。

- センサータイプ別では、圧力センサーが2025年に29.20%の収益シェアでトップとなり、レーダーセンサーは2031年にかけて年平均成長率9.61%で拡大すると予測されています。

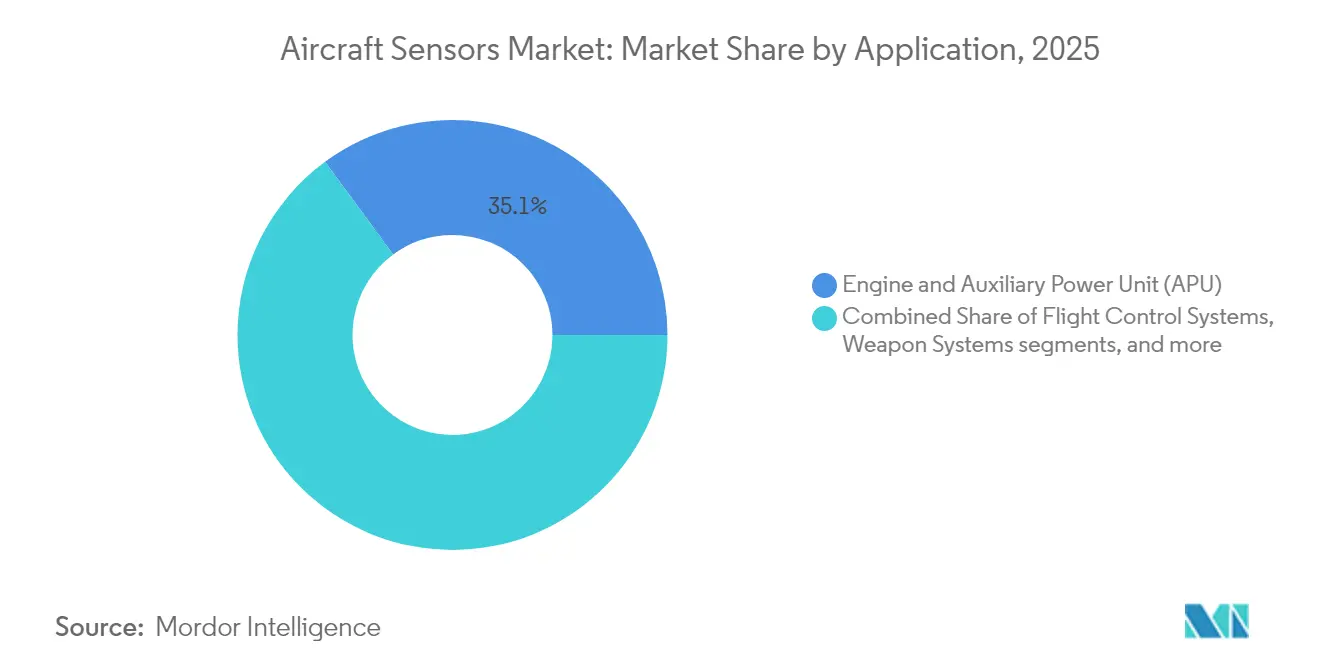

- 用途別では、エンジンおよびAPUシステムが2025年の航空機センサー市場規模の35.10%のシェアを占め、飛行制御システムは同期間に年平均成長率7.42%で成長する見込みです。

- エンドユーザー別では、OEM設置が2025年の総需要の74.65%を占め、アフターマーケット・整備修理オーバーホールセグメントは予知保全の普及により年平均成長率7.54%で拡大しています。

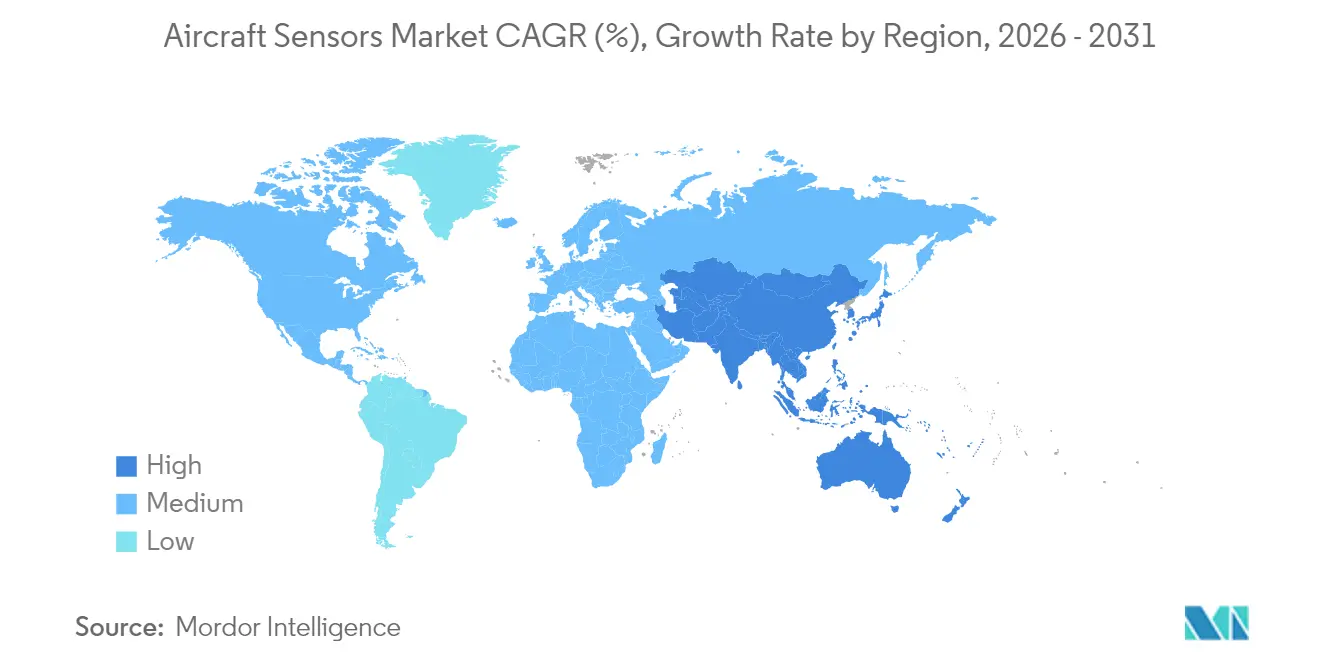

- 地域別では、北米が2025年の航空機センサー市場の42.10%を維持しましたが、アジア太平洋は2031年にかけて年平均成長率7.71%で最も急速な拡大が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空機センサー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フライ・バイ・ワイヤおよびヘルスモニタリングアーキテクチャの採用加速 | +1.2% | 北米および欧州に集中したグローバル | 中期(2~4年) |

| SAF対応エンジンへの移行による高精度熱センシングの需要 | +0.8% | 北米およびEU規制区域が主導するグローバル | 長期(4年以上) |

| 空中衝突回避アップグレードに関するFAA義務化 | +0.9% | 北米が主要、国際オペレーターへの波及 | 短期(2年以内) |

| 接続型フリートに向けたサービスとしての主流ドライバープラットフォーム | +0.7% | 北米およびアジア太平洋での早期採用が進むグローバル | 中期(2~4年) |

| 付加製造センサーハウジングによる単位コスト削減 | +0.5% | 北米および欧州に集中したグローバル製造拠点 | 長期(4年以上) |

| エッジAI対応自己校正センサーによる整備修理オーバーホール費用の削減 | +0.6% | 先進国市場での普及が速いグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

フライ・バイ・ワイヤおよびヘルスモニタリングアーキテクチャの採用加速

航空機プログラムは、機械的リンク機構から、すべての重要パラメーターに三重冗長センサーを使用する電子飛行制御システムへと移行しました。Collins Aerospaceは、F-35向けに強化型電力・冷却システムを実証し、エネルギー集約型センサー負荷をサポートするために熱容量を2倍に増強しました。[2]出典:RTX、「Collins Aerospace EPACSパワー・熱管理システム、航空機統合準備完了」、rtx.com 航空会社は、リアルタイムセンサーストリームからの予知分析と組み合わせることでダウンタイムを30%削減する構造ヘルスモニタリングスイートを統合しました。センサーフュージョンソフトウェアは、圧力、慣性、レーダーのフィードを統合された飛行情報に統合し、オートパイロットの応答性を向上させ、単一パイロット運航を可能にしました。

SAF対応エンジンへの移行による高精度熱センシングの需要

SAFブレンドは燃焼器の温度プロファイルを変化させ、エンジンメーカーは摂氏760度(華氏1,400度)環境に耐えられる熱電対を指定するようになりました。これはかつてのトランスデューサーの限界のほぼ3倍に相当します。米国エネルギー省のSAFグランドチャレンジは2030年までに年間30億ガロンの生産を目標とし、サプライチェーン全体での燃料品質・排出センサーの需要を刺激しました。航空会社は、税額控除に必要な炭素削減の主張を検証するため、SAF対応のデジタル燃料流量計と排気ガスセンサーを導入しています。

空中衝突回避アップグレードに関するFAA義務化

2024年、FAAはTCAS IIからACAS Xaプロトコルへ移行し、航空会社はマルチラテレーション、ADS-B、衛星入力を同時処理するトランスポンダー連動レーダーおよび光学センサーを後付けすることが義務付けられました。EUROCONTROLは、ACASが機体に普及すれば空中衝突リスクが5分の1に低下すると予測しました。米陸軍がノースロップ・グラマンのATHENAセンサーを低高度脅威認識強化のために選定したことで、軍の採用も急増しました。

接続型フリートに向けたサービスとしての主流ドライバープラットフォーム

センサー対応のサブスクリプションサービスが加速し、Honeywellのアンサンブルプラットフォームが主導しました。同プラットフォームはエンジンおよび環境データをクラウドダッシュボードにストリーミングし、非定期イベントを35%削減しました。エアバス・デルタ・GEのスカイワイズアライアンスは数千機の航空機を追加し、成果ベースの保守契約の経済性を示しました。ベンダーは予知アルゴリズムを通じてデータを収益化しながら運航信頼性を保証し、航空機生産サイクルから隔離された継続的収益を生み出しました。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙グレードASICの持続的なサプライチェーン不足 | -1.1% | 北米および欧州に深刻な影響を与えるグローバル | 短期(2年以内) |

| 新センサー設計採用を遅らせる認定バックログ | -0.8% | 主要認定機関に集中したグローバル | 中期(2~4年) |

| 部品表コストを膨らませるサイバー強化要件 | -0.6% | 先進国市場でより厳格な規制が適用されるグローバル | 長期(4年以上) |

| MEMS慣性計測装置に対する輸出規制の強化 | -0.4% | アジア太平洋サプライチェーンに顕著なグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

航空宇宙グレードASICの持続的なサプライチェーン不足

放射線耐性プロセッサーおよびミックスドシグナルASICのリードタイムは40週間に延長し、パンデミック前の12週間という水準を大幅に上回りました。航空は世界のチップ需要の2%未満を占めるに過ぎず、ファウンドリーの優先リストでは低位に置かれています。コンサルタント会社の報告によると、2025年には航空宇宙ティア1企業の66%が割り当て不足に苦しんでいました。機体メーカーは安全上重要なデバイスを在庫として確保しましたが、在庫バッファーは運転資本需要を増大させ、後付けスケジュールを遅延させました。

新センサー設計採用を遅らせる認定バックログ

新しいDO-178CおよびDO-254規則によりソフトウェアおよびハードウェアの保証成果物が拡大し、航空電子機器の平均承認サイクルが3年に延長されました。EASAによる技術標準指令の改訂はレビューの合理化を目指しましたが、アルゴリズムが運用中に進化するAI対応センサーについては依然として広範な文書化が求められました。中小サプライヤーは試験キャンペーンの資金調達に苦労し、革新的なMEMSデバイスの市場参入が遅れ、競争圧力が抑制されました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:軍用航空が近代化を牽引

固定翼プログラムが需要を支配し、民間ジェット機の納入を背景に2025年の航空機センサー市場シェアの72.10%を獲得しました。固定翼用途の航空機センサー市場規模は、年平均成長率5.69%で2031年までに36億米ドルを超えると予測されています。その総額の中で、軍用航空センサーは、国防省が旧式戦闘機に広域赤外線、レーダー、電子戦スイートを後付けするにつれ、年率8.18%で拡大しています。ロッキード・マーティンのF-22アップグレードは、360度パッシブ監視に支払われるプレミアムを示しました。

回転翼機およびティルトローター機は、低高度運航時の障害物回避のためにマルチスペクトルカメラとライダーを採用しました。Collins Aerospaceの知覚センシングシステムは、視界不良条件下での自動着陸を可能にしました。回転翼機と戦闘機の間でソフトウェア定義センサープロセッサーの相互活用が進み、非繰り返しエンジニアリングコストが削減され、輸出仕様機の市場投入期間が短縮されました。自律型貨物ドローンが拡大するにつれ、軽量慣性・気圧モジュールへの需要が、すべての機体クラスにわたる航空機センサー市場の拡大を後押しするでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

センサータイプ別:レーダーシステムがイノベーションを主導

圧力デバイスは、ピトー静圧、環境制御、エンジンオイルシステムの基盤として安定した大量出荷を維持しました。それでも、航空会社が高度な乱気流予測と除氷アドバイザリー機能を求める中、レーダーユニットは年平均成長率9.61%という最も急峻な成長を記録しました。レーダー向け航空機センサー市場規模は、後付けおよびライン装備プログラムの両方を反映し、2031年までに13億4,000万米ドルに達すると予測されています。ACAS Xa要件はさらに、地域ジェット機向けの機上監視レーダーを後押ししました。

エッジAIパッケージは、レーダー、ライダー、光学入力を単一ボード上に統合し、配線を20%削減してコンディションベースのアンテナ校正を可能にしました。MEMSアクセロメーターおよび近接センサーは自動車コスト曲線の恩恵を受けましたが、RTCA DO-160振動プロファイルを満たすための補足スクリーニングを継続して受けています。温度・流量センサーの設計者は、差し迫ったFAAネットワークセキュリティ義務化を満たすためにサイバーセキュリティラッパーを追加し、部品表コストは上昇しましたが、長期的なサービス収益の見通しは強固なものとなりました。

用途別:飛行制御システムが成長を加速

推進関連の設置が最大の収益プールを生み出し、ターボファンメーカーが燃焼ダイナミクスと軸受荷重を監視するために数百個のセンサーを組み込んだことで、2025年の航空機センサー市場規模の35.10%を占めました。ギアードターボファンおよびオープンローターアーキテクチャへの移行により、より高い熱的・振動的ストレスが生じ、次世代光ファイバーひずみゲージが必要となりました。一方、フライ・バイ・ワイヤの拡大により、飛行制御システムセンサーは年平均成長率7.42%という他のすべての分野を上回るペースで成長しました。

デジタル操縦面アクチュエーターは10ビット分解能の位置・トルクフィードバックを必要とし、非接触ホール効果デバイスの大量注文を促しました。長距離ジェット機での湿度制御要件の増加から、客室環境用途は産業用クリーンルーム技術から派生した空気品質・粒子センサーを統合することで恩恵を受けました。着陸装置荷重センサーは配線重量を削減するためにワイヤレス形式に移行し、兵器格納庫圧力デバイスは防衛顧客が求める二重故障許容を達成するためにフェイルセーフ冗長性を組み込みました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:アフターマーケットが勢いを増す

OEM装備が2025年の出荷台数の74.65%を占め、機体は完全なセンサースイートを装備した状態で工場を出荷しました。しかし、予知保全プラットフォームがアフターマーケットで年平均成長率7.54%を促し、オペレーターは航空機着陸後にヘルスデータをストリーミングするワイヤレスゲートウェイモジュールの後付けに資本を投じるようになりました。航空機センサー産業では、航空会社がセンサー・アズ・ア・サービスの取り決めに資本を配分し、保証された可用性と引き換えにベンダーへの所有権移転が行われる動きが見られました。

部品プーリングが拡大し、整備修理オーバーホール事業者は複数の機体に対応する標準装備MEMS慣性ユニットを在庫として保有し、所要時間を短縮しました。アジア太平洋の保守支出は2043年までに1,090億米ドルに達すると予測されており、中国民用航空局のガイドラインを満たす交換センサーへの持続的な需要が示唆されています。独立修理ステーションは、サイクルタイムを数週間から数日に短縮するために自動校正ベンチに投資しました。

地域分析

北米は2025年の世界需要の42.10%を維持し、主要航空会社の高水準な国防総省支出と機体近代化キャンペーンの恩恵を受けました。国内センサーサプライヤーはFAAとの早期関与を活用して標準を形成し、規則が海外で採用された後の輸出見通しを強化しました。しかし、海外チップ製造への依存が高まる中、ワシントンはCHIPS法の下で520億米ドルを配分し、国内マイクロエレクトロニクス能力の強化を図りました。

アジア太平洋は、航空会社が狭胴機フリートを拡大し、政府が輸出規制リスクを軽減するために国産センサープログラムに資金を投じる中、年平均成長率7.71%という最高の成長率を記録しました。中国の航空サービス価値は2043年までに610億米ドルに達し、単一国市場としてすべてを上回ると予測されています。日本と韓国のメーカーは都市型航空モビリティ車両向けMEMS慣性モジュールで協力し、インドは地域ジェットプロジェクトを支援するために国産大気データセンサーのロードマップを推進しました。

欧州は技術の先導者であり続け、センサーイノベーションを促進する厳格な持続可能性・サイバーセキュリティ規則を施行しました。ThalesはCobham Aerospace Communications買収を完了し、センサーと安全なデータリンクを融合した航空電子機器ポートフォリオを強化しました。EASAとFAAの調和により承認の相互受け入れが促進されましたが、サプライヤーは依然として別々の文書化フローに対応する必要がありました。同地域は、フィット・フォー55気候パッケージの一環として、SAF検証計測器および非CO₂排出モニタリングを重視しました。

競争環境

航空機センサー市場は中程度の集中度を示しました。Honeywell、Collins Aerospace、Thalesは、MEMSの製造から分析ダッシュボードまで広がる広範な認定資格と垂直統合型の製品を通じて確固たる地位を維持しました。その規模により、新規参入者が対抗できない複数年固定価格入札が可能となりました。戦略的な取り組みはデジタルサービスに集中し、Honeywellは慣性航法の知見を深めるためにCivitanavi Systemsを買収し、Collins AerospaceはA320およびB737ファミリー向けのサブスクリプションベースのヘルスモニタリングモジュールを発売しました。

サプライチェーンの強靭性が差別化要因となりました。GEアエロスペースは抽気バルブに3Dプリンティングを適用し、35%のコスト削減を実現してチップ割り当ての余力を生み出しました。中堅企業は専門化を追求し、Curtiss-Wrightは米空軍の飛行試験プログラムを支援する高速データ収集レコーダー向けに8,000万米ドルの不確定数量不確定納期契約を獲得しました。FAA航空機ネットワークセキュリティプログラムなどのサイバーセキュリティ標準は、センサーファームウェアに暗号化と侵入検知を直接組み込める既存企業を優遇し、低コスト競合他社に対する参入障壁を構築しました。

AIを活用したセンサーフュージョン、付加製造ハウジング、電動推進アーキテクチャ向けコンディションベース潤滑センサーにおいてホワイトスペースの機会が残存しています。ベンチャー支援のスタートアップがこれらのニッチを狙いましたが、長い認定待ちと資本集約性が近期の影響力を制限しました。全体として、価格競争は成熟した圧力・温度デバイスに集中し、高性能レーダーおよび赤外線モジュールは二桁の営業利益率を維持しました。

航空機センサー産業のリーダー企業

Honeywell International Inc.

Safran SA

TE Connectivity Corporation

AMETEK Aerospace, Inc.

RTX Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Crane Companyは、環境制御およびエンジン監視システム向けの圧力センサーラインを強化するため、Precision Sensors & Instrumentationを10億6,000万米ドルで買収すると発表しました。

- 2025年1月:ロッキード・マーティンは、360度の脅威認識を提供する高度赤外線防御センサーをF-22に装備するための2億7,000万米ドルの契約を受注しました。

- 2025年1月:HoneywellとNXP Semiconductorsは、次世代コックピット向けAI対応航空電子機器プロセッサーに関する協力を深化させました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、航空機センサー市場を、固定翼および回転翼の民間・軍用航空機において、そのライフサイクルを通じて圧力、温度、位置、流量、レーダー、加速度計、近接、その他の重要なパラメーターを監視する工場装着および主要レトロフィットセンサーから生み出される収益と定義しています。Mordor Intelligenceによれば、これには新造機および重整備イベント向けにOEMおよびティアワンサプライヤーが販売するハードウェア、支援電子機器、およびファームウェアが含まれます。

スコープ除外:地上試験装置、宇宙打ち上げ機、または空港インフラのみに使用されるセンサーは本評価の対象外となります。

セグメンテーション概要

- 航空機タイプ別

- 固定翼

- 民間航空

- 狭胴機

- 広胴機

- 地域ジェット機

- ビジネス・一般航空

- ビジネスジェット

- 軽飛行機

- 軍用航空

- 戦闘機

- 輸送機

- 特殊任務機

- 民間航空

- 回転翼

- 民間ヘリコプター

- 軍用ヘリコプター

- 固定翼

- センサータイプ別

- 圧力

- 温度

- 位置

- 流量

- トルク

- レーダー

- アクセロメーター

- 近接

- その他のセンサー

- 用途別

- 燃料、油圧・空気圧システム

- エンジンおよび補助動力装置(APU)

- 客室・貨物環境制御

- 飛行制御システム

- フライトデッキ

- 着陸装置システム

- 兵器システム

- その他

- エンドユーザー別

- OEM

- アフターマーケット・整備修理オーバーホール

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- メキシコ

- その他の南米

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- イスラエル

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジアのアビオニクスエンジニア、航空会社MROプランナー、センター設計リーダーとのインタビューおよび構造化アンケートにより、平均販売価格の精緻化、機体あたりセンサー比率の検証、およびモデル確定前のレトロフィット普及曲線のストレステストを実施しました。

デスクリサーチ

Mordorのアナリストはまず、FAAおよびEASAの型式証明ファイル、ICAOの交通統計、HSコード903289に関するUN Comtradeの出荷コード、SIPRIおよび各国予算書からの防衛調達リリースなどのオープンデータセットを用いて、フリートおよび生産プールをマッピングします。SAE Aerospace Engineeringなどの学術誌のトレンド記事やコンポーネント分解記事、ならびに企業の10-Kおよび投資家向け資料は、コストベンチマークおよびデザインイン率を提供します。

企業エクスポージャーと競争激度を検証するため、D&B Hooversから収益内訳を取得し、Dow Jones Factiva経由でプログラムマイルストーンを解析し、Aviation Weekで航空機納入ログをクロスチェックします。記載されている情報源は例示であり、データの集計および明確化の過程で多数の追加出版物およびポータルが参照されました。

市場規模算定と予測

年間航空機納入数、運航中フリート数、防衛プラットフォーム発注数、および機体あたりの平均センサー数を起点とするトップダウン構築により需要プールを確立し、その後、選択的なボトムアップのサプライヤーロールアップおよびチャネルチェックによって裏付けを行います。機体生産スケジュール、防衛調達予算、センサーの平均ASP、レトロフィットサイクル長、ワイヤレス採用率などの主要変数を多変量回帰にシナリオ分析と組み合わせて投入し、2030年までの需要を予測します。サプライヤーデータが欠如している場合は、三角測量の前に3年移動平均を用いて地域別ASPプロキシを適合させます。

データ検証と更新サイクル

アウトプットは、過去のフリート成長、コンポーネント出荷量、および輸入額との分散チェックを通過します。社内のシニアアナリストレビューにより異常値にフラグが立てられ、再確認が行われます。レポートは年次で更新され、主要プログラムの遅延などの重大事象が発生した場合は中間改訂が行われ、クライアントが最新の見解を受け取れるようにします。

MordorのAircraft Sensorsベースラインが信頼性を持つ理由

企業によってセンサーファミリー、価格体系、予測開始日の選択が異なるため、公表推計値はしばしば乖離します。当社の厳格なスコープ定義、ライブフリート照合、および年次更新により、そのような乖離を最小化します。

主要なギャップ要因としては、UAVペイロードが含まれているかどうか、レトロフィット支出の取り扱い方法、およびASPインフレ仮定の積極性が挙げられます。Mordorは地上専用システムを除外し、民間および軍用航空機を合算して報告しながらもレトロフィットを別途分割し、積極的なインタビューを通じて取得したトランザクションレベルの価格を適用しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 3.78 B(2025年) | Mordor Intelligence | - |

| USD 7.36 B(2025年) | Global Consultancy A | アビオニクス全体の電子機器を一括計上、MRO労務費全体を計上、一次検証が限定的 |

| USD 4.00 B(2021年) | Industry Journal B | パンデミック年をベースラインとして使用、UAVセンサーを統合、サプライヤーロールアップなしの線形外挿 |

これらの比較は、スコープの膨張および未検証の価格引き上げを除外した場合、Mordorの数値が、信頼性の高い市場インテリジェンスを求めるプランナーにとって最も透明性が高く再現性のあるベースラインを提供することを示しています。

レポートで回答される主要な質問

現在の航空機センサー市場規模と予想成長率は?

航空機センサー市場規模は2026年に40億2,000万米ドルに達し、2031年までに54億3,000万米ドルに上昇すると予測されており、年平均成長率6.23%を反映しています。

センサー需要において最も急速に拡大している航空機セグメントはどれですか?

軍用固定翼航空が主導しており、近代化および自律型システム調達の加速に伴い、センサー収益は2031年にかけて年平均成長率8.18%で上昇すると予測されています。

レーダーセンサーが他のセンサータイプよりも急速に成長しているのはなぜですか?

ACAS Xa衝突回避に向けた規制の変化と気象危険への意識の高まりが、レーダーセンサーの年平均成長率9.61%を牽引しており、これはすべてのカテゴリーの中で最高です。

サプライチェーンの制約はセンサーの入手可能性にどのような影響を与えますか?

航空宇宙グレードの半導体のリードタイム延長は、近期の成長を約1.1パーセントポイント抑制すると予想され、サプライヤーは電子機器の現地調達または再設計を迫られています。

最大の成長機会を持つ地域はどこですか?

アジア太平洋は年平均成長率7.71%で拡大する見込みで、機体数の増加と輸入技術への依存を低減することを目的とした国産センサー製造イニシアチブが原動力となっています。

サービスベースのビジネスモデルは市場ダイナミクスをどのように変えていますか?

センサーと予知保全分析を組み合わせたプラットフォームにより、航空会社は設備投資を運営費に転換でき、アフターマーケットの成長とサプライヤーへの継続的収益をもたらしています。

最終更新日: