ドローンセンサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.85 十億米ドル |

| 市場規模 (2031) | 3.12 十億米ドル |

| 成長率 (2026 - 2031) | 10.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドローンセンサー市場分析

ドローンセンサー市場規模は、2025年の16億7,000万米ドルから2026年には18億5,000万米ドルへと成長し、2026年〜2031年の10.95%のCAGRで2031年には31億2,000万米ドルに達すると予測されています。近期需要は、リモートID義務化の採用、精密農業の要件、ならびにサイズ・重量・電力(SWaP)指標を改善した継続的なプラットフォームの小型化によって牽引されました。[1]出典:連邦航空局、「無人航空機のリモート識別」、faa.gov 防衛費の配分と自律飛行への民間投資が引き続き調達予算を支えました。BVLOS運用に関する規制の明確化が普及を後押しし、マルチスペクトルイメージングが農場レベルの分析を拡大させ、センサーをオプションのペイロードから必須のアビオニクスへと引き上げました。ベンダーはエッジAIコプロセッサを組み込むことで機上でのデータ処理を実現し、レイテンシと帯域幅の需要を削減しました。MEMSサプライヤー間の統合と新興LiDAR専業メーカーの台頭は、垂直統合型のセンサーフュージョン対応モジュールへのシフトを示しています。

主要レポートのポイント

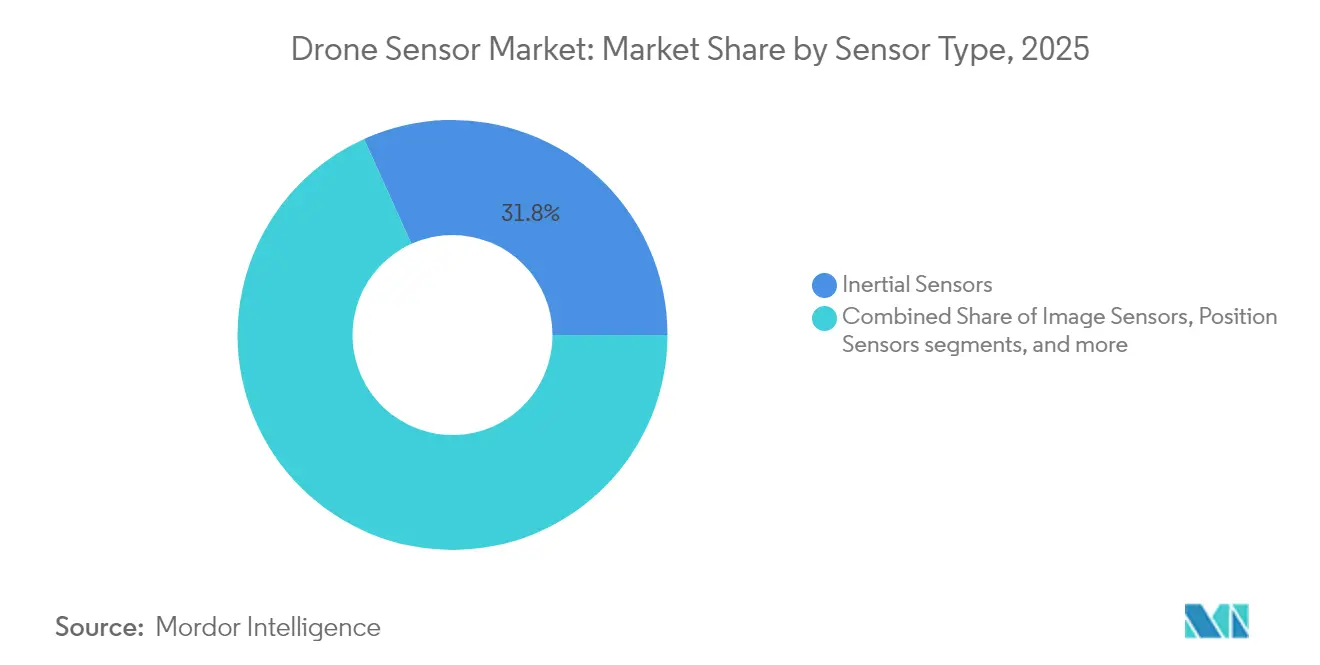

- センサータイプ別では、慣性センサーが2025年に31.75%のシェアでドローンセンサー市場をリードし、LiDARセンサーは2031年にかけて12.35%のCAGRで成長すると予測されています。

- プラットフォームタイプ別では、VTOLの構成が2025年のドローンセンサー市場シェアの57.90%を占め、ハイブリッドプラットフォームは2031年にかけて13.85%のCAGRで拡大すると予想されています。

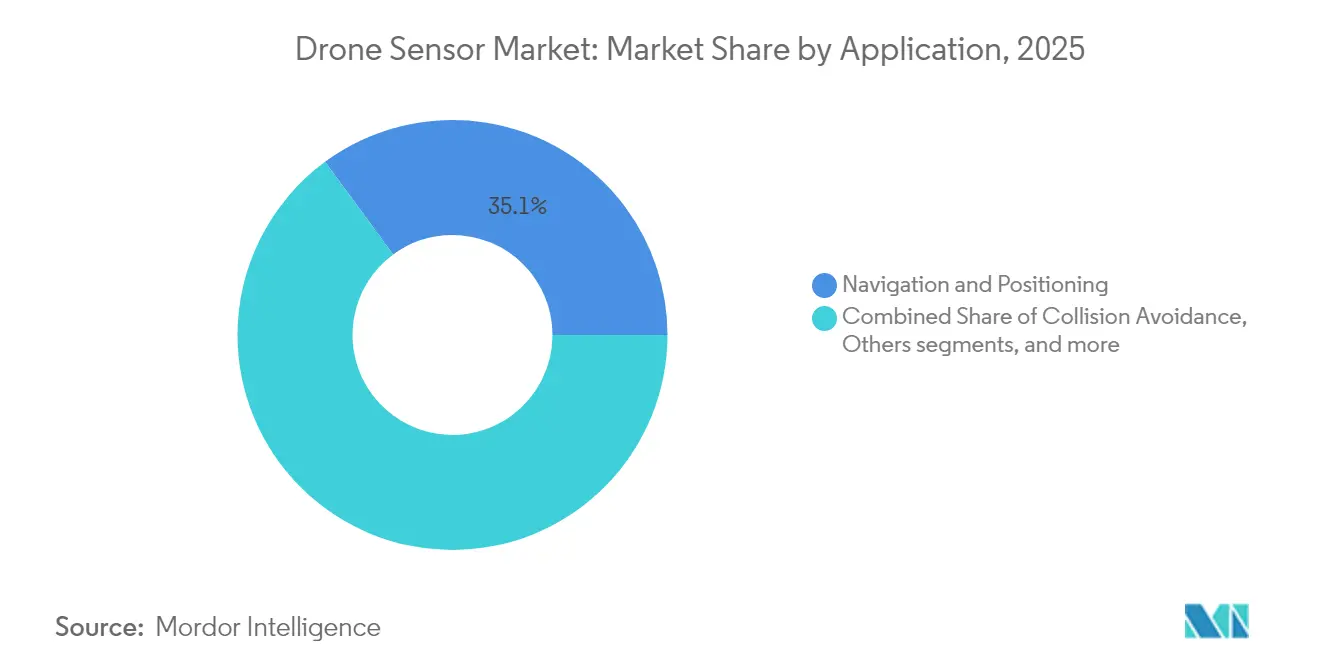

- 用途別では、ナビゲーションシステムが2025年のドローンセンサー市場規模の35.10%を占め、衝突回避ソリューションは予測期間中に12.95%のCAGRで進展しています。

- エンドユーザー産業別では、防衛・安全保障が2025年のドローンセンサー市場シェアの30.95%を獲得し、物流・倉庫業は2031年にかけて13.60%のCAGRで成長すると予測されています。

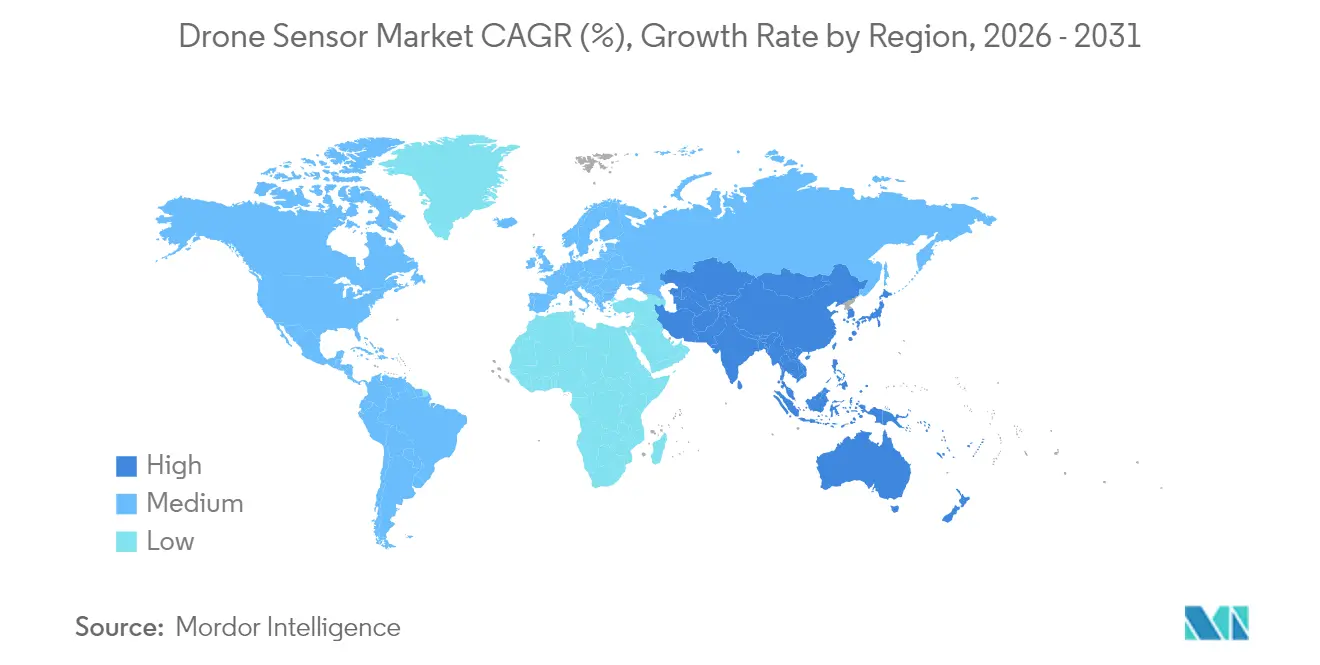

- 地域別では、北米が2025年のドローンセンサー市場シェアの37.25%を占め、アジア太平洋は2031年にかけて11.75%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルドローンセンサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自律飛行対応センサーフュージョン需要の増大 | +2.8% | 北米、欧州 | 中期(2〜4年) |

| 急速な小型化とSWaP最適化 | +2.1% | アジア太平洋の製造拠点 | 短期(2年以内) |

| リモートID義務化コンプライアンスの期限 | +1.9% | 北米、欧州 | 短期(2年以内) |

| マルチスペクトルセンシングに向けた精密農業の推進 | +1.7% | 世界の農業地域 | 中期(2〜4年) |

| 省エネルギー型エッジAIコプロセッサの統合 | +1.4% | 北米、アジア太平洋 | 長期(4年以上) |

| ミリ波イメージングレーダーの商業展開 | +1.2% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自律飛行対応センサーフュージョン需要の増大

自律飛行は、GPS遮断環境での精度を維持するために、慣性センサー、視覚センサー、測距センサーからの協調入力を必要とします。マルチセンサーフュージョンは、単一センサーのベースラインと比較してナビゲーション誤差率を最大67%削減し、BVLOSの信頼性を向上させます。[2]出典:Nicolae Niculescu、「GPS遮断環境におけるマルチセンサーナビゲーション」、mdpi.com そのため、ドローンメーカーはIMU、カメラ、LiDARをバンドルした事前検証済みのセンサースイートを好み、開発サイクルを短縮しました。商業オペレーターも民間航空安全基準を満たす冗長化戦略を採用し、フュージョン対応モジュールへのプレミアム需要を強化しました。

急速な小型化とSWaP最適化

MEMS IMUは3mm×3mmのパッケージ内でタクティカルグレードの性能に達し、10g未満のナノドローンへの統合を可能にしました。3Dチップスタッキングを含む先進パッケージングにより、部品点数と消費電力が削減されました。その結果生じた10倍の効率向上により、バッテリー重量を増やすことなく飛行持続時間が延長されました。メーカーは新しい放熱材料を組み込み、コンパクトなフレームでの熱密度を相殺し、センサー精度を維持することで、ドローンセンサー市場の進歩を支えました。

リモートID義務化コンプライアンスの期限

米国は2024年からリモートIDブロードキャストを施行し、86万5,000機以上の登録済みドローンに影響を与え、即時の改修または代替購入を促しました。コンプライアンスモジュールは識別情報、位置情報、緊急ステータスを送信し、1機あたり50〜300米ドルのコストを追加しました。欧州での並行した規則制定は広範な採用を示唆し、旧来の機体に対する複数年にわたる更新サイクルを固定化しました。[3]出典:連邦航空局、「リモートID最終規則」、federalregister.gov

マルチスペクトルセンシングに向けた精密農業の推進

マルチスペクトルカメラは1.5kmの高度から6cmの地上解像度を提供し、農家がNDVIなどの植生指数をリアルタイムで算出できるようにしました。フィールド試験では肥料と農薬の節約が最大30%に達することが報告され、センサー搭載UAVの投資対効果が向上しました。機上AIプロセッサとの統合により飛行中の分析が実現し、作物ストレスイベントへの対応が迅速化され、ドローンセンサー市場の成長を牽引しました。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MEMS IMUの高い熱ドリフト | -1.8% | グローバル | 短期(2年以内) |

| 希土類磁石のサプライチェーンのボトルネック | -1.5% | 北米、欧州 | 中期(2〜4年) |

| 60GHzレーダーのスペクトル共有規制 | -1.2% | 北米、欧州 | 中期(2〜4年) |

| インターフェースの陳腐化による短いライフサイクル | -0.9% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

MEMS IMUの高い熱ドリフト

温度変動により標準的な加速度計のドリフト係数が7µg/°Cに達し、複雑な補正が必要となり、システムコストと消費電力が増加しました。デュアルクローズドループ制御とオンチップヒーターにより安定性は向上しましたが、重量と設計上のオーバーヘッドが増加しました。長時間ミッションは累積バイアス誤差の影響を受けやすく、高精度測量におけるMEMSの採用を制限し、ドローンセンサー市場への課題となっています。

希土類磁石のサプライチェーンのボトルネック

高性能磁石に依存するセンサーは、中国が世界の希土類処理能力の80%を占めることによるリスクに直面しました。ガリウムとゲルマニウムの輸出規制は、モーターおよびアクチュエーターアセンブリの調達可能性を脅かしました。NDAAコンプライアンスを追求する防衛プログラムは国内調達イニシアチブを加速させ、移行期間中のコストを増加させ、ドローンセンサー市場に影響を与えました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:LiDARの加速にもかかわらず慣性センサーがリード

2025年、慣性センサーはすべての機体における安定化とナビゲーションに不可欠な役割を担うことから、ドローンセンサー市場シェアの31.75%を占めました。高度なIMUはバイアス補正と熱校正を組み込み、様々な気候条件での信頼性を維持しました。価格圧縮にもかかわらず、新しいプラットフォームごとに複数の慣性ノードが必要なため、セグメントは安定した価値を維持しました。LiDARユニットは数量では後れを取りましたが、3Dマッピング、障害物回避、地形追従タスクへの採用を反映して12.35%のCAGRを記録しました。

精度の向上と部品価格の低下により、LiDARのアドレス可能市場が中級商業機体へと拡大しました。シングルフォトンおよびフラッシュアーキテクチャは、より長い距離でセンチメートルレベルの解像度を提供し、回廊点検や高密度都市ミッションへの適用を可能にしました。画像センサーは空撮写真とセキュリティ監視に活用されました。一方、気圧センサーは高度保持機能の冗長性を提供しました。新興のガス分析ペイロードは環境モニタリングのニッチ市場に参入しましたが、ドローンセンサー市場への貢献は依然として小さいものでした。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

プラットフォームタイプ別:VTOLの優位性がハイブリッドイノベーションに挑戦される

VTOLの設計は2025年の収益の57.90%を占め、センサーのアライメントとペイロードの交換を簡素化する即時離陸能力とホバリング安定性を反映しています。マルチローター機体はまた、インフラ点検や映像制作に不可欠な精密なウェイポイントミッションをサポートします。固定翼機は機動性よりも持続時間が重視される長距離マッピングにおいて引き続き重要性を持ちましたが、都市のユースケースが増加するにつれてシェアは横ばいとなり、ドローンセンサー市場のトレンドを形成しました。

ハイブリッドチルトローター機はVTOLの利便性と空力的な巡航効率を組み合わせることで13.85%のCAGRを記録しました。これらのプラットフォームはローターと翼の間の複雑なハンドオフ体制を提示し、高度な飛行制御センサーを必要としました。ベンダーは冗長なIMU、磁力計、高レートの気圧計を組み込み、遷移フェーズを管理しました。そのため、センサーメーカーは動的な取り付け方向に対して校正された統合パッケージを位置付けました。

用途別:ナビゲーションがリードし衝突回避が加速

ナビゲーションシステムは2025年の支出の35.10%を占め、すべての自律プラットフォームが堅牢な位置・姿勢情報を必要としていました。センサーフュージョンエンジンはGNSS、慣性、オプティカルフローデータを組み合わせ、都市の谷間でセンチメートルレベルの精度を維持しました。BVLOS貨物飛行に対する規制承認の増加は、ドローンセンサー市場内の高完全性ナビゲーションスタックへの需要を強化しました。

衝突回避は規模は小さいものの、リアルタイムの障害物検知を義務付ける安全規制を背景に12.95%のCAGRで拡大しました。コンパクトなLiDAR、ステレオカメラ、ミリ波レーダーが軽量ポッドに収束し、20m/sの移動中に25m以内の障害物を検知します。マッピングと測量は引き続き高解像度光学センサーとLiDARの組み合わせをデジタルツイン生成に活用しました。環境モニタリングは山火事と大気質監視のために粒子・ガスセンサーを採用し、ドローンセンサー市場の収益チャネルを多様化しました。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー産業別:防衛のリーダーシップが物流の挑戦に直面

防衛・安全保障は2025年に30.95%のシェアを占め、保護された予算とミッションクリティカルなパフォーマンス要件を活用してプレミアムセンサーパッケージを正当化しました。GPS遮断ナビゲーションと堅牢な電子機器に対する軍の要件は参入障壁を高め、ITARおよびNDAA認証を持つサプライヤーを優遇しました。OusterのオーエスワンなどのシステムはブルーUASの審査を通過し、量産契約を獲得しました。

物流・倉庫業は自律的な在庫カウントとラストマイル配送を試験するeコマース事業者に牽引され、13.60%のCAGRで最も急速な拡大を示しました。マテリアルハンドリングドローンはGNSSではなくLiDARとオプティカルフローを使用した正確な屋内測位を必要とし、専門センサーベンダーに機会をもたらしました。農業・林業は収量最適化のためのマルチスペクトルイメージングの採用を維持し、エネルギー公益事業は遠隔送電線点検のためにサーマルセンサーを活用しました。

地域分析

北米は2025年の収益の37.25%を生み出し、早期の規制明確化と強力な防衛調達を反映しています。連邦航空局の規則制定はリモートID対応アビオニクスへの投資を導く確実性を提供しました。米国はまた国内調達を優先し、アリゾナ州とテキサス州のMEMSファウンドリが安全供給プログラムの下でセンサー生産を拡大することを奨励し、ドローンセンサー市場を強化しました。

欧州は欧州航空安全機関がBVLOSの調和基準に向けて進展するにつれて着実な採用を記録しました。ドイツとフランスは再生可能エネルギーの点検にドローンを展開し、英国は海上国境監視に注力しました。プラットフォームメーカーはデータ処理のGDPRおよびサイバーセキュリティ要件を満たすために地域のLiDAR専業メーカーを活用しました。

アジア太平洋は中国の製造エコシステムと日本、韓国、インドでの企業利用の増加に支えられ、11.75%のCAGRですべての地域を上回りました。中国のOEMは大量の低コストセンサーセットを出荷しましたが、地政学的緊張が東南アジアとオーストラリアへの多様化を加速させました。インドの農業用ドローン補助金はさらに採用を拡大し、国内スタートアップがマルチスペクトルカメラとAIチップを組み合わせて作物収量を向上させました。南米とアフリカの新興市場は依然として初期段階にありますが、規制の道筋が整えばインフラモニタリングに高い潜在性を示しています。

競合環境

ドローンセンサー市場は、確立されたMEMSの大手企業と専門の新興企業が成長を分かち合う中程度の集中度を示しました。Bosch Sensortec、Sony Semiconductor Solutions、InvenSenseは自動車・民生用の量産を活用して航空宇宙グレードの製品開発に資金を投じました。OusterやLeddarTechなどのニッチプレーヤーは高解像度LiDARをターゲットとし、TrimbleはGNSSの実績を活かして統合測位モジュールを提供しました。

合併・買収が能力拡大を加速させました。VIAVI Solutionsは1億5,000万米ドルでInertial Labsを買収し、防衛クライアント向けのナビゲーションおよびLiDARペイロードを追加しました。ディアのSentera買収は独自のマルチスペクトルカメラによる精密農業の提供を拡大しました。サプライチェーンの強靭性が差別化要因として浮上し、北米と欧州の主要企業は中国産希土類を含まないことを証明できるサプライヤーを優遇しました。

技術ロードマップはクラウド依存を軽減するためにエッジAI処理とバンドルされたセンサーフュージョンスタックを重視しました。ベンダーはSWaP指標で競争し、個別アセンブリと比較して最大35gを節約する統合カメラ・IMU・LiDARボードを推進しました。センチメートルレベルのGNSSに向けたSonyとSwift Navigationの提携などの戦略的パートナーシップは、ターンキー測位エコシステムへの移行を示しています。

ドローンセンサー産業のリーダー企業

InvenSense, Inc.

TE Connectivity Corporation

Sony Semiconductor Solutions Corporation

Ouster, Inc.

Bosch Sensortec GmbH (Robert Bosch GmbH)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:OusterはブルーUASフレームワークの下で米国国防総省からオーエスワンデジタルLiDARセンサーの承認を受け、軍用ドローンプログラムへの統合が可能となりました。

- 2025年2月:Ondas HoldingsはVolatus Aerospaceと提携し、国境監視ミッションにLiDAR搭載のオプティマスドローンを展開しました。

- 2024年7月:Inertial LabsとideaForgeは高密度マッピングのためにRESEPI LiDARとUAVプラットフォームを組み合わせました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ドローンセンサー市場を、民間および軍用の無人航空機(プラットフォームのサイズや推進方式を問わず)に工場出荷時に搭載される慣性、画像、LiDAR、圧力、位置、フロー、その他の機上センシングモジュールの販売から得られる年間総収益と定義しています。評価はメーカー販売価格(USD)で記録されます。

スコープの除外:後付けセンサーのアップグレード、地上設置型検知キット、および対ドローンセンサースイートは意図的に除外しています。

セグメンテーション概要

- センサータイプ別

- 慣性センサー(IMU、ジャイロ、加速度計)

- 画像センサー

- 速度・距離センサー

- 位置センサー

- 圧力・差動気圧センサー

- 高度計

- フロー

- LiDARセンサー

- その他

- プラットフォームタイプ別

- 垂直離着陸(VTOL)

- 固定翼

- ハイブリッド

- 用途別

- ナビゲーションおよび測位

- 衝突回避

- 空撮マッピングおよび測量

- 環境・大気モニタリング

- ペイロードハンドリングおよび配送支援

- その他(映像制作、点検)

- エンドユーザー産業別

- 防衛・安全保障

- 農業・林業

- エネルギー・公益事業

- 建設・鉱業

- 民生用

- 物流・倉庫業

- 環境研究・保全

- メディア・エンターテインメント

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

デスクリサーチ

まず、連邦航空局(FAA)のドローン登録ダッシュボード、EASAのオープンカテゴリー免除データ、UN Comtradeの加速度計および光学モジュールの輸出データ、IEEE XploreにおけるMEMS小型化に関する査読済み論文など、一次情報源から公開されている基礎データを収集します。企業の財務報告書、IPO目論見書、投資家向け資料は価格およびミックスに関するインサイトを補完し、D&B HooversやDow Jones Factivaなどの有料ツールは収益の内訳検証に活用されます。これらの資料は、各プラットフォームクラスの出荷台数および平均販売価格の枠組みを形成します。

AUVSIや日本UAS産業振興協会などの業界団体、Questelを通じた特許分析(新興LiDAR設計を特定)、および防衛契約の受注動向を追う権威ある報道からも追加のインサイトを得ています。記載されている情報源は例示であり、データ検証および記述の明確化には他にも多数の情報源が活用されています。

一次調査

当社のアナリストは、北米、欧州、アジア太平洋、中東にわたるフライトコントローラーエンジニア、センサーOEMのプロダクトマネージャー、防衛調達担当者、農地マッピングサービスプロバイダーと対話しています。これらの対話により、アタッチレートの前提、地域別コンプライアンスコスト、およびオープンデータではほとんど表面化しない早期採用シグナルが検証されます。

市場規模の算定と予測

トップダウンモデルは、登録、納入、および調達統計からグローバルなドローンの保有台数と年間追加台数を再構築することから始まります。次に、それらのプールに検証済みのセンサーバンドルと価格推移を乗じます。サプライヤーの積み上げ、チャネルチェック、およびASP×数量の計算により、合計値を調整する選択的なボトムアップの視点が得られます。主要なモデル入力には、商業用ドローンの出荷台数、軍用UAVの発注数、マルチセンサーポッドの普及率、LiDARのコスト低下、およびBVLOS規制承認が含まれます。ARIMAと組み合わせた多変量回帰により、2030年までの値が予測され、数量と価格のドライバーが独立して動きながらもマクロ活動と連動した状態が維持されます。

データ検証と更新サイクル

アウトプットはアナリストによる3段階のレビューを経て、分散閾値を超えた場合は専門家への再確認が行われます。独立した輸入データおよび契約金額に対してベンチマークを行い、異常値を特定し、承認前に調整を実施します。レポートは12ヶ月ごとに更新され、重要なイベント発生後には中間更新が行われます。

Mordorのドローンセンサーベースラインが信頼を得る理由

企業がセンサーファミリー、価格帯、更新頻度を異なる形で選択するため、公表されている推計値はしばしば乖離します。当社の厳格なスコープと年次更新により、そのような差異が透明化されます。

主要なギャップ要因には、後付け改造品のカウントの有無、合計値を膨らませるISRペイロードセンサーの含有、旧レートで固定された通貨換算、および未検証のアタッチレート前提の使用が含まれます。Mordor Intelligenceは工場出荷時搭載の機上センサーのみを対象とし、更新のたびに為替レートを更新します。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 1.67 B(2025年) | Mordor Intelligence | |

| USD 1.40 B(2024年) | Global Consultancy A | 後付けキットをカウントし、静的な価格デッキを使用 |

| USD 1.40 B(2023年) | Industry Journal B | ISRペイロードを束ね、単一地域の成長プロキシを適用 |

これらの比較は、Mordor Intelligenceの段階的なモデリング、透明なスコープ、およびローリングデータチェックが、意思決定者が自信を持って追跡・再現できる均衡のとれたベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年のドローンセンサー市場規模はいくらで、2031年にはどこへ向かうのか?

ドローンセンサー市場は2026年に18億5,000万米ドルに達し、2031年には31億2,000万米ドルに成長すると予測されており、10.95%のCAGRを反映しています。

現在ドローンセンサー市場を支配しているセンサータイプはどれか?

慣性計測ユニットは2025年に31.75%の市場シェアでリードしており、すべてのドローンが安定した飛行のためにジャイロスコープと加速度計に依存しているためです。

なぜハイブリッド機体が注目を集めているのか?

ハイブリッドチルトローター設計はVTOLの利便性と固定翼の効率性を組み合わせ、より長いミッションを可能にし、他のプラットフォームタイプを上回る13.85%のCAGRを記録しています。

ドローンセンサー市場で最も急速に拡大している地域はどこか?

アジア太平洋は中国での大規模製造と日本、インド、韓国での商業利用の増加に支えられ、2031年にかけて11.75%のCAGRを記録すると予測されています。

リモートID規制はセンサー需要にどのような影響を与えるか?

米国での義務的なブロードキャスト規則と欧州での今後の基準により、機体所有者はコンプライアンス対応のセンサーモジュールへの改修または交換を余儀なくされ、1機あたり50〜300米ドルのコストが追加され、短期的な販売を促進しています。

センサー製造における希土類依存から生じる課題は何か

中国は希土類材料の80%以上を処理しており、輸出規制はサプライリスクをもたらし、北米と欧州のバイヤーは代替調達先を求めるか、磁石依存を低減するためにセンサーを再設計することを促されています。

最終更新日: