ライトセンサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

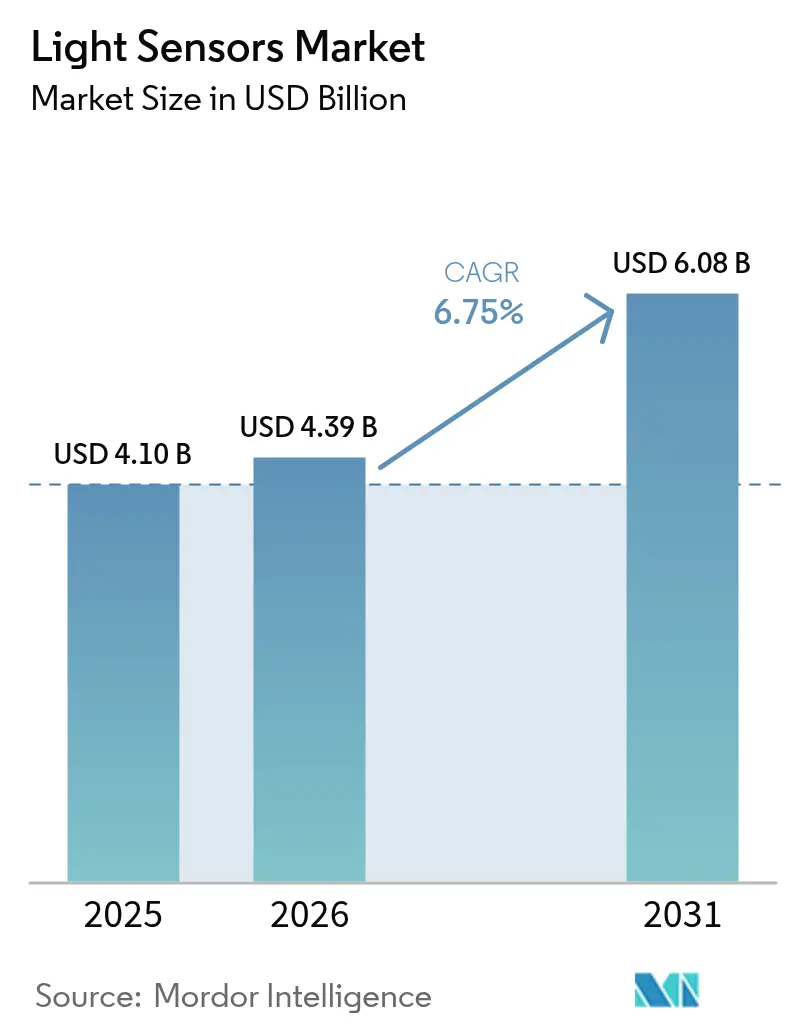

| 市場規模 (2026) | 4.39 十億米ドル |

| 市場規模 (2031) | 6.08 十億米ドル |

| 成長率 (2026 - 2031) | 6.75% CAGR |

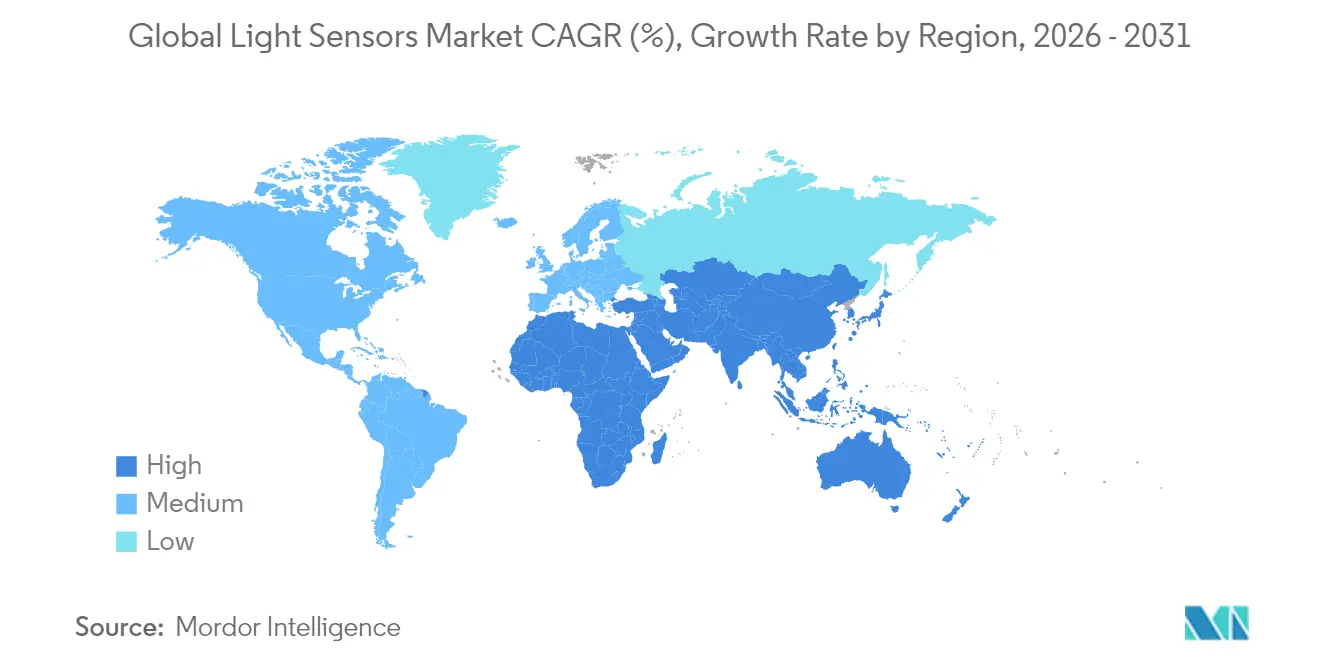

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

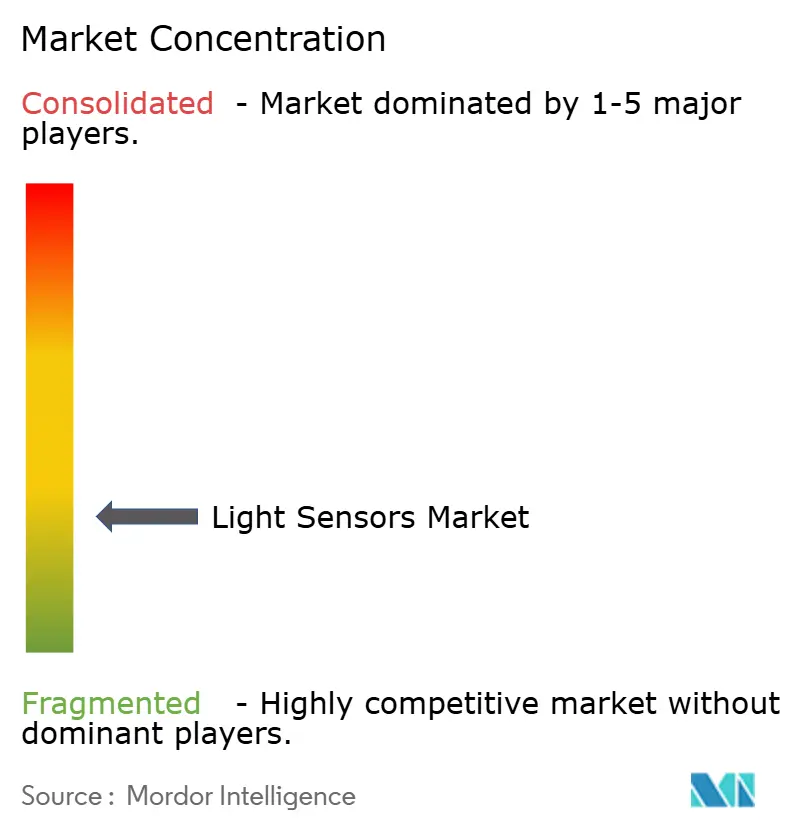

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるライトセンサー市場分析

2026年のライトセンサー市場規模は43億9,000万米ドルと推定され、2025年の41億米ドルから成長し、2031年の予測は60億8,000万米ドルで、2026年から2031年にかけてCAGR 6.75%で成長します。需要の底堅さは、精密な光学検出に依存する自動車安全システムとベゼルレス・スマートフォンディスプレイの並行的な台頭に起因しています。CMOSイメージセンサーの統合により全体的なコストが抑制される一方、MEMSアーキテクチャはウェアラブル機器向けにコンパクトなフォームファクターを実現します。アジアの半導体製造における優位性は開発サイクルを短縮し、欧州および北米における自動車規制が長期的な数量コミットメントを支えています。民生用電子機器における価格競争は依然として激しいものの、LiDAR、ドライバーモニタリング、農業向けマルチスペクトルセンシングにおける高マージン機会は継続しています。

主要レポートのポイント

- 最終用途産業別では、民生用電子機器が2025年のライトセンサー市場シェアの47.60%を占めてトップとなり、自動車・輸送分野は2031年にかけてCAGR 11.80%で成長しています。

- 地域別では、アジア太平洋が2025年の売上高の40.10%を占め、北米は2031年にかけてCAGR 9.00%で最も速い地域拡大が見込まれています。

- 技術別では、CMOSが2025年のライトセンサー市場規模の67.60%を占め、MEMS技術はCAGR 11.10%で成長する見込みです。

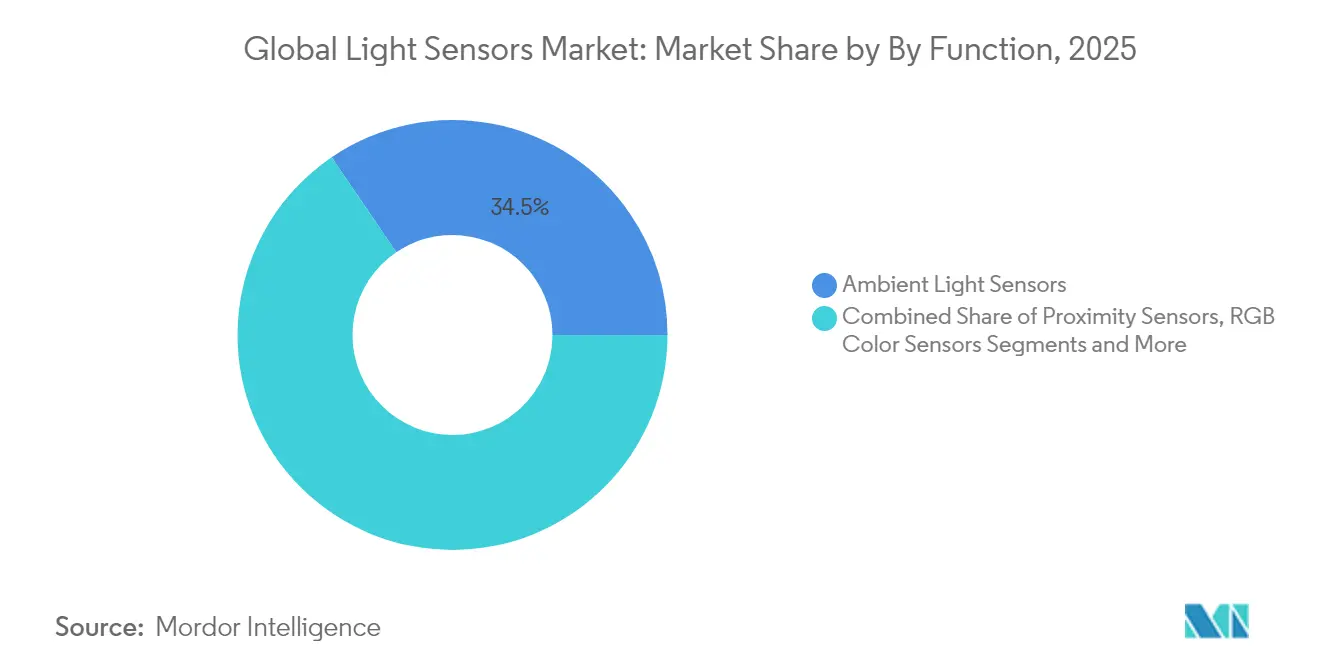

- 機能別では、環境光センサーが2025年の売上高の34.50%を占め、ジェスチャー認識センサーはCAGR 13.50%で拡大しています。

- 出力タイプ別では、デジタルセンサーが2025年のライトセンサー市場規模の59.40%を占め、2031年にかけてCAGR 9.10%で拡大する見通しです。

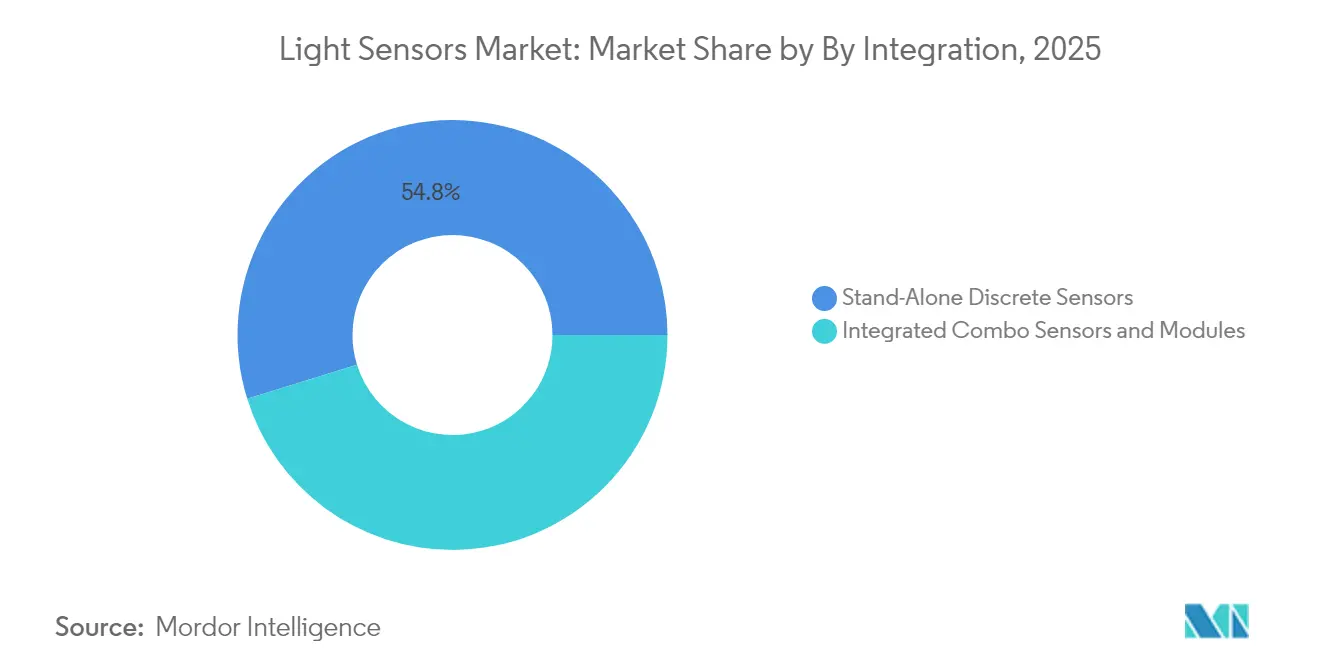

- 統合レベル別では、コンボモジュールがCAGR 12.40%で最も急速に成長している構成であり、ディスクリートデバイスは依然として出荷量の54.80%を占めています。

- ams-OSRAM、Sony Semiconductor Solutions、STMicroelectronicsは、プレミアム自動車およびモバイルセグメントにおける2024年の売上高の38.00%を合計で占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルライトセンサー市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGR予測への(概算)影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OLEDスマートフォンにおける環境光・近接センサーの統合加速(アジア) | +1.8% | アジア太平洋、グローバルへの波及 | 中期(2〜4年) |

| 昼間走行灯および適応型ヘッドランプ規制がセンサー需要を促進(欧州) | +1.2% | 欧州、北米での採用 | 長期(4年以上) |

| ADAS主導のカメラおよびLiDARライトセンサーの普及(北米) | +2.1% | 北米、グローバルへの拡大 | 中期(2〜4年) |

| スマート照明規制が商業ビルにおけるUV/IRセンサーを推進(中東) | +0.7% | 中東、アジア太平洋 | 長期(4年以上) |

| 精密屋内農業におけるPARおよびUVセンサーの需要(北欧・東アジア) | +0.5% | 北欧諸国、東アジア | 長期(4年以上) |

| 小型低消費電力CMOSアーキテクチャがウェアラブルおよびARデバイスを実現(グローバル) | +1.4% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

OLEDスマートフォンにおける環境光・近接センサーの統合加速(アジア)

ディスプレイ背面センシングにより、スマートフォンメーカーは自動輝度調整や近接機能を損なうことなく前面パネルの切り込みを廃止することができます。ams-OSRAMのTCS3701はOLEDピクセルを通じて環境光を計測し、2024年に量産が開始され、中国および韓国の主要OEMに迅速に採用されました。大量採用により超薄型光学スタックへのサプライチェーン投資が加速し、スマートフォンエンジニアリングにおけるアジアのリーダーシップが強化されています。

昼間走行灯および適応型ヘッドランプ規制がセンサー需要を促進(欧州)

欧州の自動車照明規制は、車両メーカーが適応型ヘッドランプシステムに関するECEおよびNHTSA基準を遵守するため、高度なライトセンサーに対する持続的な需要を生み出してきました。国連ECE規則第48号は、ビームパターンと光度レベルを最適化するために継続的な環境光モニタリングを必要とする特定の照明機能を義務付けています。この規制的枠組みにより、自動車サプライヤーは単一モジュール内に複数のセンサータイプを統合せざるを得なくなり、環境光検出、近接センシング、スペクトル分析機能を組み合わせた統合ソリューションを提供できる企業に機会をもたらしています。適応型機能を重視する規制は、複数の光条件を同時に処理しながら自動車信頼性基準を満たすCMOS統合センサーを提供するサプライヤーに特に恩恵をもたらしています。欧州OEMは車種ラインナップ全体でセンサー仕様を標準化することで対応しており、AEC-Q100グレード2認定要件を満たす能力を持つサプライヤーに数量機会を創出しています。[1]欧州連合出版局、「国連ECE規則第48号改訂第11版」、eur-lex.europa.eu

ADAS主導のカメラおよびLiDARライトセンサーの普及(北米)

米国における自動緊急ブレーキ義務化提案は、広ダイナミックレンジイメージセンサーへの需要を増大させています。SonyのISX038は106 dBでRAWおよびYUVストリームを同時出力し、ADASアーキテクチャを簡素化してMobileyeチップセットをサポートします。LiDAR対応SPADアレイを持つサプライヤーは、レベル3自動化プログラムにおいて早期の設計採用を獲得しています。[2]Sony Semiconductor Solutions、「ISX038デュアル出力CMOSイメージセンサー」、sony-semicon.com

スマート照明規制が商業ビルにおけるUV/IRセンサーを推進(中東)

中東の建築基準は、居住者の快適性を維持しながらエネルギー消費を最適化するインテリジェント照明システムを義務化する方向に進んでおり、商業環境においてUVおよび赤外線センサーの新たな用途を生み出しています。ドバイの建築基準2021年版は、居住空間において最低照度150ルクスを義務付けており、自然光の利用可能量に基づいて人工照明を自動調整できるセンサーベースの照明制御システムの採用を促進しています。この規制的枠組みは、環境光検出と在室センシングおよびスペクトル分析機能を組み合わせた統合ソリューションを提供するセンサーメーカーに機会を創出しています。持続可能性への取り組みと電気料金上昇に後押しされた地域のエネルギー効率重視の姿勢が、従来型アプローチと比較して照明エネルギー消費を30〜50%削減できるセンサー対応ビルオートメーションシステムの採用を加速させています。

制約の影響分析*

| 制約 | CAGR予測への(概算)影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低照度自動車キャビン環境下でのフォトダイオード線形性の限界 | -0.8% | グローバル、特にプレミアム自動車分野 | 中期(2〜4年) |

| ホワイトラベル中国ベンダーによる深刻な価格侵食 | -1.5% | グローバル、民生用電子機器で最も深刻 | 短期(2年以内) |

| マルチセンサースマートフォンモジュールにおける熱クロストーク | -0.6% | アジア太平洋、グローバルスマートフォン市場 | 短期(2年以内) |

| 公共空間IRジェスチャースペクトル割り当てに関するEUの規制遅延 | -0.4% | 欧州、限定的なグローバル影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低照度自動車キャビン環境下でのフォトダイオード線形性の限界

低照度自動車環境におけるフォトダイオード性能の低下は、高度な照明システムに精密な環境光測定が不可欠なプレミアム車両用途でセンサー精度を制限する技術的制約として浮上しています。研究によると、従来のシリコンフォトダイオードは10ルクス以下で非線形応答特性を示し、適応型ヘッドランプ性能と車内照明最適化を損なう計測誤差を生じさせています。この制約により、自動車サプライヤーは車両用途に求められる全ダイナミックレンジで精度を維持するため、複雑なキャリブレーションアルゴリズムとマルチセンサーアーキテクチャを実装せざるを得ません。この制約は特に、シームレスな照明遷移と精密な色温度制御を顧客が期待するラグジュアリー車両セグメントに影響を与えており、安定した低照度性能を提供できないセンサーメーカーに差別化上の課題をもたらしています。

ホワイトラベル中国ベンダーによる深刻な価格侵食

中国センサーメーカーによる積極的な価格戦略は、特に性能差別化が限られた民生用電子機器用途において、コモディティ型ライトセンサーカテゴリー全体で継続的なマージン圧力を生み出しています。中国サプライヤーが国内製造規模と政府補助金を活用して既存の欧米サプライヤーより40〜60%低い価格でセンサーを提供し、市場リーダーにポジショニング戦略の再検討を迫る中、競争の激化が顕著となっています。この価格圧力は、機能要件がほぼコモディティ化し、購買者がプレミアム機能よりコスト最適化を優先するスマートフォンおよびタブレット向け環境光センサー用途で最も深刻です。既存のサプライヤーは、自動車認定や特殊な性能特性を必要とする高付加価値用途に注力する一方、製造コストを削減するために製造自動化への投資も並行して行っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:ジェスチャー認識がイノベーションを牽引

環境光検出器は2025年の売上高の34.50%を維持し、バックライト調光とエネルギー管理における普及性を裏付けています。しかし、ジェスチャーセンサーは医療およびプレミアム民生用デバイスにおけるタッチレスコントロールを背景にCAGR 13.50%で拡大しています。ジェスチャーモジュールのライトセンサー市場規模は、Analog DevicesのCN0569のようなデュアルアクシスデザインに支えられ、2031年までに11億8,000万米ドルに達する見込みです。病院は非接触インターフェースを好み、自動車メーカーはダッシュボードへの手振りコントロールを追加しています。同時に、近接センサーとRGBセンサーは耳検出とカメラホワイトバランスに不可欠であり、多様な需要を確保しています。

サプライヤーはボード面積を節約するため、ジェスチャー、環境光、近接機能を単一ダイに統合しています。このコンボ設計は調達をマルチファンクション契約へと変化させ、スイッチングコストを高めてブランドロイヤルティを強化しています。精密農業はPAR追跡向けUVセンサーを促進し、マルチスペクトル検出器は欠陥検出や組織特性評価で高い平均販売価格が期待できる産業・医療のプレミアムニッチを捉えています。ライトセンサー市場は引き続き、大量生産の環境光製品と特殊なジェスチャーおよびスペクトルデバイスのバランスを取る企業を優遇しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

出力別:デジタルの優位性が継続

デジタル出力デバイスは2025年の売上高の59.40%を占め、2031年にかけてCAGR 9.10%で推移する見通しです。スマートフォンOEMはI²CまたはSPIによる直接接続をBOM削減に不可欠と見なしています。高度なオンチップADCとヒストグラムエンジンがさらにデジタルへの選好を促進しています。アナログデバイスはブレーキ灯切り替えなどの時間クリティカルまたは安全関連領域において存続していますが、低レイテンシのデジタルパイプラインの登場によってその差は縮まっています。

システムインテグレーターはデジタル部品が提供する較正済みルクス出力と内蔵フリッカー検出を重視しています。これらの特性は、特性評価タスクをシリコンベンダー側に移すことで調達を簡素化します。一方、アナログ部品は重工業機械やレガシーPLC環境での存在感を維持しています。ベンダーの差別化は、生のフォトダイオード性能よりも組み込みインテリジェンス(ノイズフィルタリングと自動ゲイン)に重点が移っています。

技術別:MEMSの台頭がCMOSに挑戦

CMOSプロセスは、コスト効率の高いウェーハ再利用と90 nm以下への容易なスケーリングにより、2025年のライトセンサー市場シェアの67.60%を依然として占めています。このアプローチは、ピクセル密度またはオンチップロジックが価値を支配する場合に優れています。しかし、MEMSはCAGR 11.10%で成長しており、機械的共振構造を活用してARヘッドセットとバイオセンシングパッチに向けた比類ないサイズ対性能を実現しています。

MEMSの出荷量はRFアンテナや圧力素子とのモノリシック統合により増加し、マルチセンサーウェアラブルを実現します。CCDとフォトICは、サブ電子ノイズフロアを必要とする狭い科学・産業用イメージングサブ市場を占めています。フォトダイオードは低コストのおもちゃや簡単な光スイッチに残存していますが、CMOSの平均販売価格が下落するにつれてシェアは縮小しています。市場リーダーはCMOSとMEMSの両ラインを製造することで多様化し、プロセス固有の低迷に対するバッファを構築しています。

スペクトル別:赤外線用途が加速

可視光帯センサーは、ディスプレイの自動輝度調整とカメラ露出制御に牽引され、2025年の売上高の56.60%を占めました。しかし、赤外線デバイスはドライバーモニタリングシステム、近接検出器、顔認証モジュールの増加によりCAGR 12.20%で加速しています。アールト大学の1.55 µmにおける感度が35%高いゲルマニウムフォトダイオードは、IR効率に対するより深いR&D注力を示しています。UVセンサーは殺菌装置と制御環境農業での牽引力を獲得していますが、絶対量は依然として控えめです。

統合レベル別:コンボモジュールが勢いを増す

自動車および産業ユーザーが交換性を重視するため、ディスクリート部品は依然として出荷量の54.80%を占めています。しかし、単一パッケージ内に環境光・近接・RGBを内蔵するコンボモジュールはCAGR 12.40%で拡大しています。ams-OSRAMの面内マイクロLEDセンシングは、ディスプレイピクセル下に指紋、近接、環境光検出を統合しており、パッケージングの最前線を示しています。コンボソリューションはPCB面積を最大40%削減し、スマートフォンとイヤホンにおいて決定的な優位性を発揮します。封止技術の進歩により水分浸入と熱不整合が低減され、信頼性への懸念も緩和されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

最終用途産業別:自動車分野の勢いが増す

民生用電子機器は2025年の売上高の47.60%を維持していますが、スマートフォン普及率の成熟に伴い成長は鈍化しています。自動車・輸送分野はADASおよび自律走行機能への動きにより CAGR 11.80%で成長する新興の主役です。レベル2以上の各車両は、キャビンおよび外部認識のために15個以上の光学センサーを搭載できます。産業オートメーションはマルチスペクトル品質管理に依存し、ビルオートメーションは照明コスト削減のために環境光センサーとPIRセンサーのコンボを活用しています。医療機器はパルスオキシメトリーとUV治療モニタリング向けの生体適合性分光計を求め、精密農業はLEDレシピ調整のためにPARおよびUV-B指標に依存しています。

地域分析

アジア太平洋は、中国における集中的なスマートフォン組立、台湾における半導体のリーダーシップ、そして韓国における急成長するEV生産を背景に、2025年の売上高の40.10%を占めました。台湾は世界の半導体の63.8%を生産しており、地域ベンダーに先進5 nmおよび3 nmノードへの近接性を提供しています(taiwanembassy.org)。中国サプライヤーは政府インセンティブを活用してミッドレンジ環境光センサー分野に参入し、既存ブランドに価格圧力をかけています。

北米の成長見通しは、自動車メーカーが電動化とレベル3自律走行に向けて工場を改装する中で明るくなっています。米国のCHIPSおよび科学法は国内ファウンドリーに527億米ドルを割り当てており、センサーのリードタイムを短縮できる可能性があります(commerce.gov)。ティア1サプライヤーはデトロイトとオースティン近郊にサテライト設計センターを開設し、ローカルコンテント要件を確保しています。

欧州は規制主導の市場であり、厳しい照明・安全基準が継続的なセンサー需要を確保していますが、ウェーハファブの不足が国内供給を制限しています。欧州チップス法(総額430億ユーロ)は2030年までに同地域の半導体シェアを20%に倍増させることを目指しています(ec.europa.eu)。一方、中東のスマートシティ構想はグリーンビルディングプロジェクト内でUV/IR検出器の局所的な需要を生み出しています。北欧の垂直農場もUV-PARセンサーの採用を促進しており、ニッチな地域が特化カテゴリーでその規模以上の存在感を示せることを証明しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

競合状況

当業界は中程度の集中度を示しています。ams-OSRAM、Sony Semiconductor Solutions、STMicroelectronicsが合計で2024年売上高の38%を占めています。これらのリーダーは200 mmおよび300 mm自社ファブを運営し、ティア1モジュールアセンブラーと提携し、スペクトルフィルタリングおよびウェーハレベル光学の深い特許ポートフォリオを保有しています。ams-OSRAMの欧州チップス法の下で補助を受けた5億6,700万ユーロのオーストリアファブ増強は、主要な自動車サプライヤーとしての地位を強化しています(ams.com)。Sonyは長距離LiDARを対象とした積層SPADアレイで競争優位を磨き、STMicroelectronicsはQualcommとMCUおよびコネクティビティIPを統合してIoTゲートウェイ向けインテリジェントセンシングをバンドル提供しています(qualcomm.com)。

新興中国企業はコスト優位性を活用し、既存企業より40〜60%安い価格のホワイトラベル環境光センサーを供給しています。ライトセンサー市場はこのように二極化しており、高スペックの自動車・産業セグメントは収益性を維持する一方、コモディティ携帯電話センサーはマージン圧縮に直面しています。戦略的提携の重要性が高まっており、STMicroelectronics-Qualcommの連携はセンサーを5Gチップと統合し、ViaviによるInertial Labsの買収はナビゲーションハードウェアへの多角化を実現しています。CMOS-MEMSロードマップの融合に資金を投じられないサプライヤーは、低マージン層への降格または市場退出のリスクにさらされています。

ライトセンサー業界のリーダー企業

ams-OSRAM AG

STMicroelectronics N.V.

Broadcom Inc.

Vishay Intertechnology Inc.

Sharp Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Sony Semiconductor Solutionsは、自動車LiDAR用途向けのIMX479積層SPADデプスセンサーを発表しました。520個のdToFピクセルと300メートルの検出距離能力を特徴としており、高度運転支援システムおよび自律走行用途をターゲットとし、2025年秋にサンプル出荷を開始する予定で、1ユニットあたり35,000円(230米ドル)となっています。

- 2025年2月:ams OSRAMは、予測を上回る売上高を伴う2024年第4四半期の好調な決算を報告し、2025年のフリーキャッシュフローが1億ユーロを超えると予測しています。同社の自動車半導体事業は構造的な成長を示す一方、7,500万ユーロの削減を目指す戦略的効率化プログラムを実施しています。

- 2025年1月:ams OSRAMは、オーストリアでの半導体製造拡大に向けて欧州チップス法に基づく2億2,700万ユーロの投資補助金についてEU委員会の承認を受けました。総投資額は2030年までに5億6,700万ユーロに達し、医療および自動車用途向けの次世代オプトエレクトロニックセンサーに注力します。

グローバルライトセンサー市場レポートのスコープ

ライトセンサーは、家電、スイッチ、機械における光のさまざまなレベルを検出して反応します。ライトセンサーは、光レベルに応じて変化に反応するもの、電流を収集するもの、電圧を保持するものなど、さまざまな種類があります。ライトセンサーは、人感ライトやロボットインテリジェンスなどの用途に使用されています。これらのセンサーは、X線、赤外線、紫外線など、人間の目には見えない光を検出することができます。

グローバルライトセンサー市場は、タイプ(環境光センシング、近接検出器、RGBカラーセンシング、ジェスチャー認識、UV/赤外線光(IR)検出)、出力(アナログおよびデジタル)、最終ユーザー産業(民生用電子機器、自動車、産業)、および地域別にセグメント化されています。

| 環境光センサー |

| 近接センサー |

| RGBカラーセンサー |

| ジェスチャー認識センサー |

| UVライトセンサー |

| 赤外線ライトセンサー |

| マルチスペクトルおよびスペクトルセンサー |

| デジタル出力 |

| アナログ出力 |

| CMOS統合 |

| CCD/フォトIC |

| フォトダイオードおよびフォトトランジスタ |

| MEMSベース技術 |

| 可視光(390〜700 nm) |

| 赤外線(700 nm超) |

| 紫外線(390 nm未満) |

| スタンドアロン・ディスクリートセンサー |

| 統合コンボセンサーおよびモジュール |

| 民生用電子機器 |

| 自動車・輸送 |

| 産業オートメーションおよびロボティクス |

| スマートホームおよびビルオートメーション |

| ヘルスケアおよび医療機器 |

| 農業および環境モニタリング |

| 航空宇宙・防衛 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧(スウェーデン、ノルウェー、デンマーク、フィンランド) | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| イスラエル | |

| トルコ | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| アフリカその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN(シンガポール、マレーシア、タイ、インドネシア、フィリピン、ベトナム) |

| 機能別 | 環境光センサー | |

| 近接センサー | ||

| RGBカラーセンサー | ||

| ジェスチャー認識センサー | ||

| UVライトセンサー | ||

| 赤外線ライトセンサー | ||

| マルチスペクトルおよびスペクトルセンサー | ||

| 出力別 | デジタル出力 | |

| アナログ出力 | ||

| 技術別 | CMOS統合 | |

| CCD/フォトIC | ||

| フォトダイオードおよびフォトトランジスタ | ||

| MEMSベース技術 | ||

| スペクトル別 | 可視光(390〜700 nm) | |

| 赤外線(700 nm超) | ||

| 紫外線(390 nm未満) | ||

| 統合レベル別 | スタンドアロン・ディスクリートセンサー | |

| 統合コンボセンサーおよびモジュール | ||

| 最終用途産業別 | 民生用電子機器 | |

| 自動車・輸送 | ||

| 産業オートメーションおよびロボティクス | ||

| スマートホームおよびビルオートメーション | ||

| ヘルスケアおよび医療機器 | ||

| 農業および環境モニタリング | ||

| 航空宇宙・防衛 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧(スウェーデン、ノルウェー、デンマーク、フィンランド) | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| イスラエル | ||

| トルコ | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN(シンガポール、マレーシア、タイ、インドネシア、フィリピン、ベトナム) | ||

レポートで回答される主要な質問

2031年のライトセンサー市場の予測規模はどのくらいですか?

ライトセンサー市場は2031年までに60億8,000万米ドルに達し、CAGR 6.75%で拡大する予測です。

現在、ライトセンサー市場をリードしている地域はどこですか?

アジア太平洋がスマートフォン製造と半導体製造能力に牽引され、売上高シェア40.10%でトップを占めています。

自動車用途が民生用電子機器より速く成長しているのはなぜですか?

適応型照明とADAS機能に関する規制義務により、自動車メーカーはより多くの光学検出器を統合せざるを得なくなっており、2031年にかけて自動車センサーのCAGRは11.80%となっています。

MEMS技術は将来の成長にどのような影響を与えますか?

CAGR 11.10%で成長するMEMSセンサーは、単一ダイ上に機械的構造とフォトダイオードを組み合わせることで、ウェアラブルおよびARの超コンパクトモジュールを実現します。

ライトセンサー市場のリーディングカンパニーはどこですか?

ams-OSRAM、Sony Semiconductor Solutions、STMicroelectronicsは、垂直統合、独自IP、政府支援の拡張プロジェクトを背景にフロントランナーです。

市場拡大を抑制する可能性のある要因は何ですか?

低コスト中国ベンダーによる価格侵食、暗環境でのフォトダイオード非線形性、欧州におけるジェスチャーコントロールスペクトルの規制遅延が主な逆風です。

最終更新日: