イメージセンサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 33.12 十億米ドル |

| 市場規模 (2031) | 45.54 十億米ドル |

| 成長率 (2026 - 2031) | 6.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

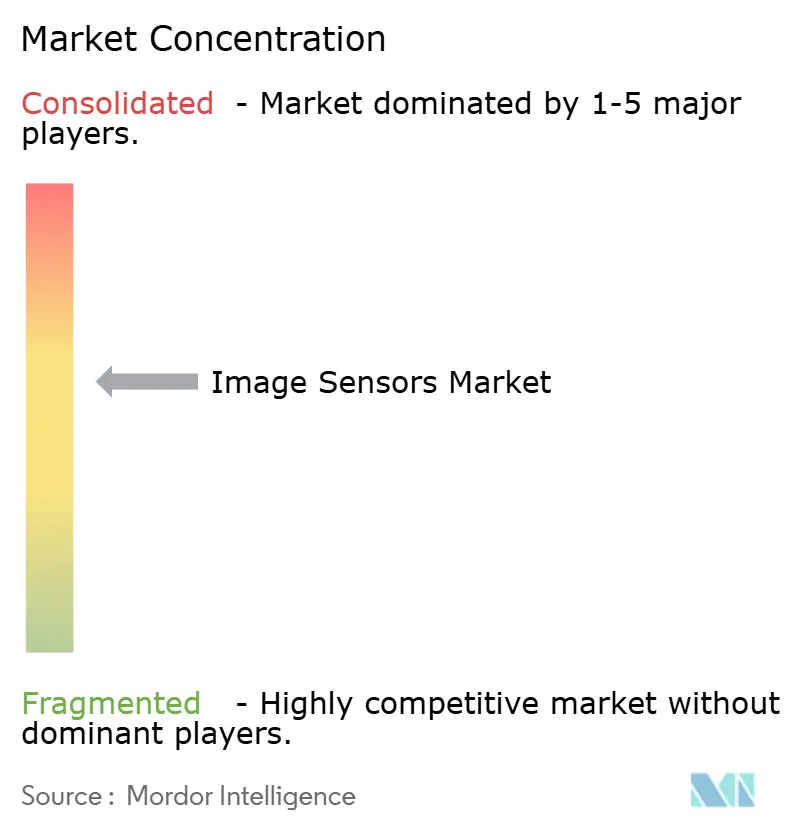

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイメージセンサー市場分析

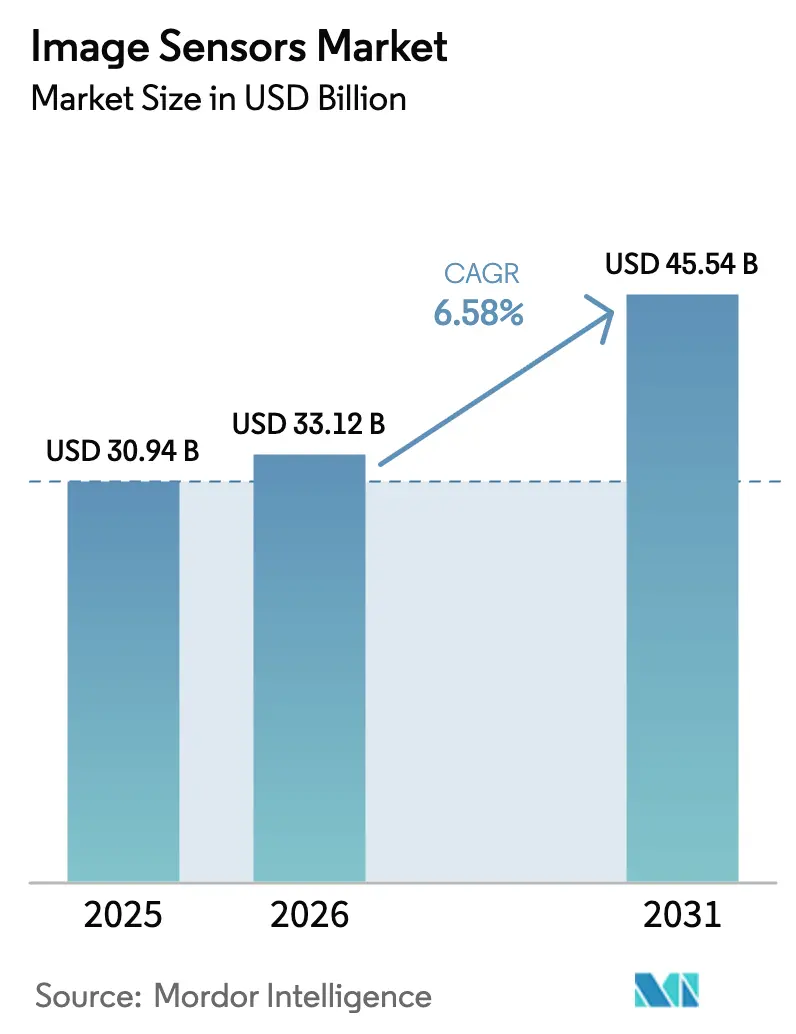

イメージセンサー市場規模は、2025年の309億4,000万ドルから2026年には331億2,000万ドルに拡大し、2026年〜2031年にかけて年平均成長率(CAGR)6.58%で成長して2031年には455億4,000万ドルに達する見込みです。10年前、同セクターはほぼすべての数量増加をスマートフォンに依存していましたが、2026年のプロファイルは自動車安全、エッジAIビジョン、精密農業、産業品質管理需要のバランスの取れた組み合わせを示しています。自動車OEM(相手先ブランド製造業者)は車両1台あたりのカメラ数を倍増させており、エッジデバイスは推論処理を路側に押し出し、短波赤外線(SWIR)技術は食品・製薬・半導体における水分および汚染物質の検出を可能にしています。同時に、300mmの相補型金属酸化膜半導体(CMOS)ウェーハに関するファウンドリの制約が平均販売価格を押し上げ、スマートフォンの出荷台数が横ばいになる中でもマージンを保護しています。ソニー、サムスン、OmniVisionは積層型裏面照射(BSI)アーキテクチャとAIコプロセッサによってシェアを守り、GalaxyCoreやSmartSensなどの中国勢は中位価格帯の監視カメラおよびバックビュー市場を争っています。

主要レポートのポイント

- 処理技術別では、裏面照射型アーキテクチャが2025年の収益の44.68%を占め、積層BSIバリアントは2031年にかけて7.34%の成長率で拡大しています。

- シャッタータイプ別では、ローリングシャッターセンサーが2025年の出荷台数の76.72%を占め、レベル3およびレベル4の自動運転プログラムの拡大に伴い、グローバルシャッター設計が7.51%の成長率で拡大しています。

- スペクトル別では、可視光RGBデバイスが2025年に68.19%のシェアを保持し、精密農業および産業品質管理の導入を背景にSWIRセンサーが7.59%の成長率で拡大しています。

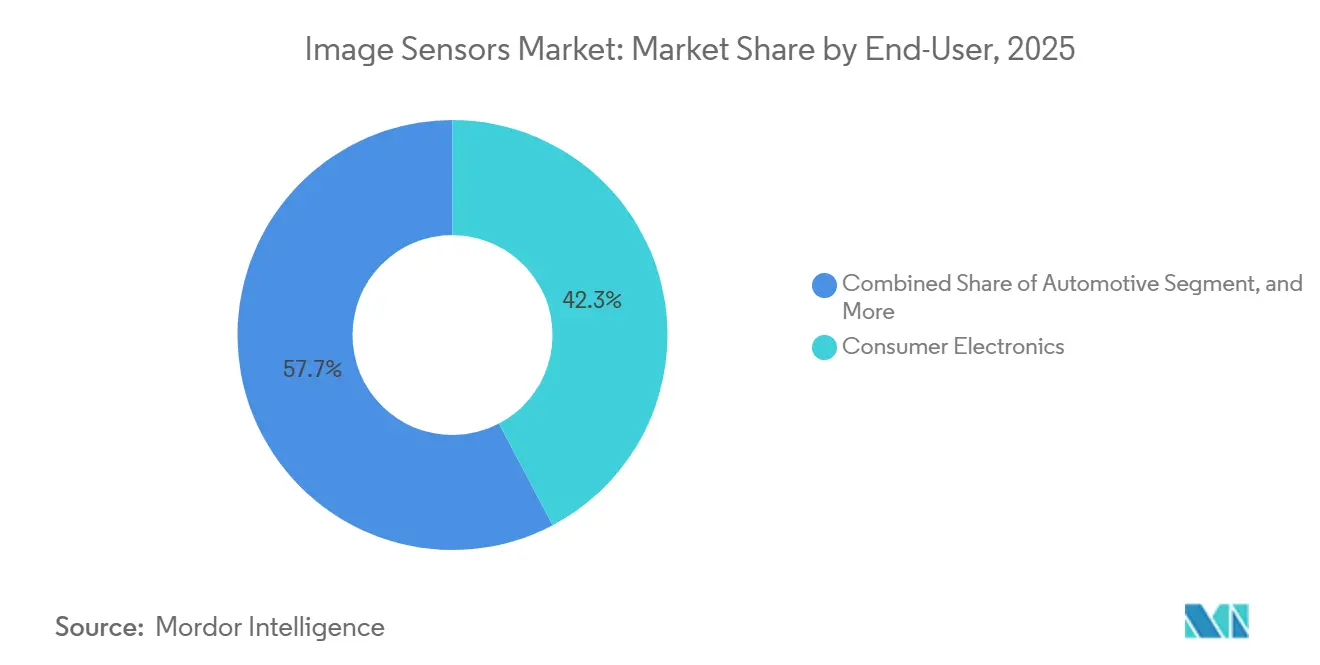

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年の収益の42.29%を占めましたが、安全規制と高いドライバーモニタリング普及率の拡大により車両1台あたりのカメラ数が増加する中、自動車用途が7.39%の成長率で拡大しています。

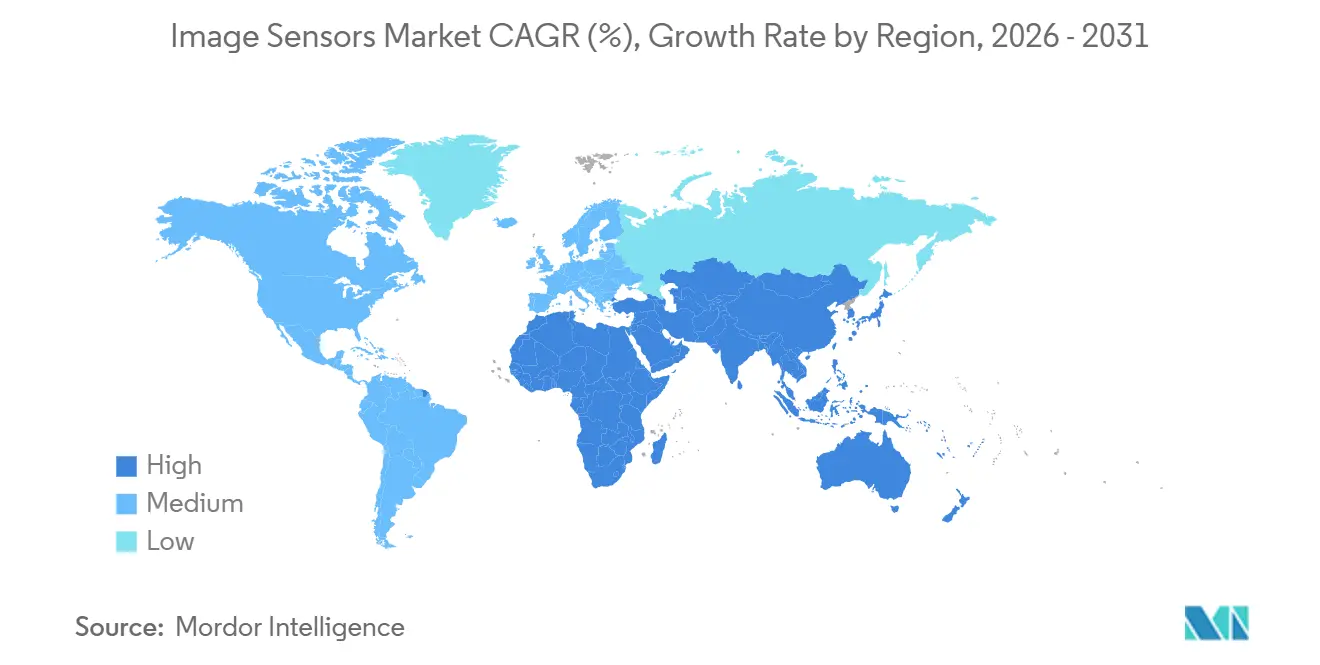

- 地域別では、アジア太平洋地域が2025年の収益の44.21%をリードし、同地域は2031年にかけてCAGR 7.65%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルイメージセンサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンのマルチカメラ普及によるCMOS需要の拡大 | +1.20% | アジア太平洋地域が中心、北米・欧州への波及 | 中期(2〜4年) |

| 自動車グレードのグローバルシャッターセンサーによるレベル3以上のADAS実現 | +1.40% | 欧州・北米がリード、アジア太平洋地域が拡大中 | 長期(4年以上) |

| エッジAIビジョンモジュールによるスマートシティ投資の促進 | +0.90% | アジア太平洋地域および中東、欧州での選択的パイロット | 中期(2〜4年) |

| SWIRセンサーの精密農業および産業品質管理への浸透 | +0.70% | 北米・欧州の農業、アジア太平洋地域の製造品質管理 | 長期(4年以上) |

| 3D/イベントベースセンサーによる次世代AR/VRウェアラブルの推進 | +0.60% | 北米・アジア太平洋地域のコンシューマー市場 | 長期(4年以上) |

| 政府の安全規制による車内DMS(ドライバーモニタリングシステム)カメラの普及促進 | +0.80% | 欧州が規制をリード、中国は商用車への義務化、北米は任意 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スマートフォンのマルチカメラ普及によるCMOS需要の拡大

世界のハンドセットベンダーは2025年に3つ以上のリアカメラを搭載したスマートフォンを12億台出荷し、前年比26%増となりました。これは、かつてフラッグシップモデル専用だった超広角・望遠モジュールが中位価格帯モデルに採用されたためです。[1]International Data Corporation、「ワールドワイドスマートフォントラッカー」、idc.com 競争圧力により部品表(BOM)コストが圧縮され、センサーサプライヤーは大量生産全体にわたってR&Dを分散させながら、平均販売価格の低下を余儀なくされています。自社ウェーハ生産能力と画像信号プロセッサ(ISP)コアを持つソニーやサムスンのような垂直統合型プレーヤーは、収益性を維持できる立場にあります。コンピュテーショナルフォトグラフィーはさらに光学系からピクセルへと価値をシフトさせており、Apple Deep FusionやGoogle Night Sightのようなアルゴリズムは高ダイナミックレンジと低読み出しノイズに依存しており、120dBのダイナミックレンジを実現するオンチップ14ビットコンバーターを搭載した積層BSIチップに高いプレミアムをもたらしています。

自動車グレードのグローバルシャッターセンサーによるレベル3以上のADAS実現

車両が時速100kmを超えて走行する場合、ローリングシャッターのアーティファクトは許容できなくなるため、OEMは前方向きおよびサラウンドビューカメラにグローバルシャッターCMOSへの切り替えを進めています。メルセデス・ベンツは2024年にドイツおよびカリフォルニアで8台のグローバルシャッターデバイスを使用したドライブパイロットレベル3の認証を取得しました。ON SemiconductorのHyperluxプラットフォームは3µmピクセルと140dBのダイナミックレンジを統合し、高コントラストシーンでの細部を保持します。[2]ON Semiconductor、「Hyperlux自動車センサー」、onsemi.com Euro NCAPの2025年テストプロトコルは事実上すべてのモデルに歩行者検知カメラを要求しており、グローバルシャッターの普及を加速させています。[3]Euro NCAP、「2025年テストプロトコル」、euroncap.com

エッジAIビジョンモジュールによるスマートシティ投資の促進

地方自治体は2025年に4,500万台のエッジAIカメラを導入し、クラウドパイプラインと比較して帯域幅を80%削減するためにイメージセンサーの隣にニューラル処理を組み込みました。ドバイの地下鉄ネットワークはこのようなユニットを12,000台設置し、95%の群衆密度精度と迅速な投資回収を達成しました。[4]ドバイ道路交通局、「スマートモビリティイニシアチブ」、rta.ae ハードウェア要件は2W未満の低遅延ローリングシャッターモジュールへとシフトしており、QualcommおよびNVIDIAのエッジチップセットと組み合わせた高感度8MPセンサーへの需要を刺激しています。

SWIRセンサーの精密農業および産業品質管理への浸透

インジウムガリウムヒ素SWIRセンサーは1,000〜2,500nmでの撮像により非破壊品質検査を可能にします。ジョン・ディアはX9コンバインにSWIRカメラを統合し、リアルタイムの穀物品質フィードバックを実現しました。台湾積体電路製造(TSMC)は5nmロジックにおいてSWIRウェーハ検査によりダイレベルの欠陥逃れを40%削減しました。カメラ価格が5,000ドルを超えるにもかかわらず、インサイトあたりのコストは高付加価値作物や先進パッケージングラインへの導入に有利です。MITにおけるシリコン互換コロイド量子ドット研究は、2028年以降に500ドル未満のモジュールを実現する可能性を示しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 300mm CISウェーハ生産能力のボトルネックによる価格変動 | -0.60% | グローバル、アジア太平洋地域のファウンドリハブで深刻 | 短期(2年以内) |

| 1µm未満ピクセルにおける熱雑音の限界による解像度競争の阻害 | -0.40% | グローバル、プレミアムスマートフォンおよび自動車セグメントに影響 | 中期(2〜4年) |

| 先進撮像チップへの輸出規制による中国OEMへの影響 | -0.50% | 中国国内市場、東南アジアへの波及 | 中期(2〜4年) |

| SWIRセンサーの高い統合コストによるコンシューマー普及の遅延 | -0.30% | 北米・欧州の農業、アジア太平洋地域の産業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

300mm CISウェーハ生産能力のボトルネックによる価格変動

イメージセンサーは2025年に月間18万枚の300mmウェーハ投入量を消費しましたが、需要は供給を8%上回り、2025年初頭に自動車グレードセンサーの価格が12%上昇しました。ソニーは熊本工場を月間4万枚のウェーハ増産するためにJPY 2,000億(USD 13億4,000万)を投資しましたが、追加生産能力は2026年後半にしか稼働しません。長期契約を持たないファブレスベンダーは16週間のリードタイムとマージン圧力に直面しています。

1µm未満ピクセルにおける熱雑音の限界による解像度競争の阻害

1µm未満のピクセルピッチは熱雑音を2倍にし、低照度性能を低下させます。サムスンの0.56µm ISOCELL HP3は室内での許容可能な撮影のために16対1のピクセルビニングを必要とし、実効解像度を12.5MPに低下させます。マルチフレームノイズリダクションは部分的に補償しますが、オンチップメモリコストを最大25%増加させます。自動車向けISO 26262規格は40dBのSNRを要求しており、1µm未満のピクセルはフレームレートを犠牲にしなければこの基準を満たすことができません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:CMOSの優位性が数量成長を支える

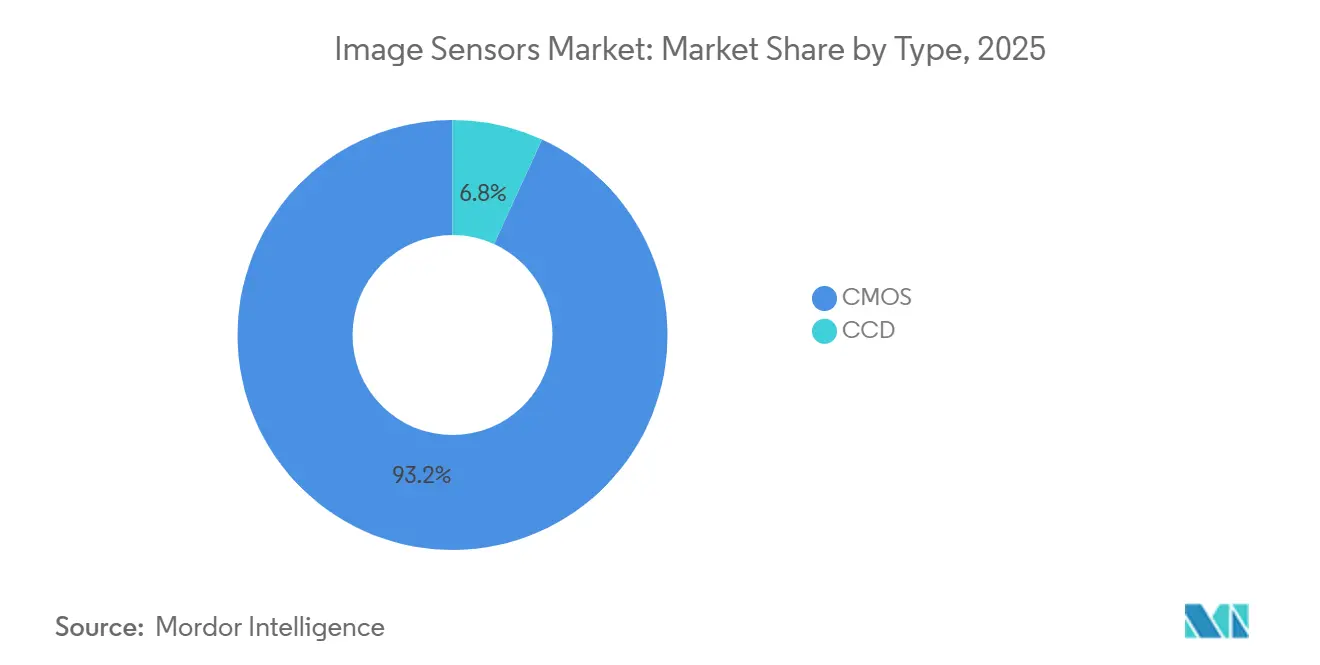

CMOSデバイスは2025年の収益の93.17%を占め、このフットプリントが規模の経済を確立し、電荷結合素子(CCD)に対するイメージセンサー市場シェアの優位性を推進しています。CMOSは読み出し回路、アナログ・デジタルコンバーター、さらにはニューラルアクセラレーターを同一ダイに統合し、組み立てコストを30%削減し、消費電力を500mW未満に抑えます。CCDは天文学、病理学、医療内視鏡において6.83%のシェアを保持しており、サブ電子読み出しノイズが低いフレームレートを上回ります。ソニーのIMX661に代表される科学用CMOSは現在、95%の量子効率と0.3e-未満の読み出しノイズを実現し、CCDのニッチ市場を侵食しています。SWIR CMOSは現在小さなサブセットですが、産業・農業用途がシリコンCCDからインジウムガリウムヒ素フォトダイオードへ移行するにつれて年率7.11%で拡大しています。

CCDは最小限の暗電流で10時間の積分を求める深宇宙天文台にとって依然として最適なツールです。医療撮像企業は色忠実な組織分化のためにCCDの均一性を重視しています。しかし、科学機器向けイメージセンサー市場規模が0.5e-未満のノイズを持つ積層BSI CMOSへとシフトするにつれて、CCDの数量は縮小すると予測されます。ニッチサプライヤーはカスタム生産で生き残りますが、主流のハンドセット、自動車、ビジョンシステムの購買者は先進CMOSサプライチェーンに集約されるでしょう。

処理技術別:積層アーキテクチャが統合を再定義

裏面照射型技術は2025年の収益の44.68%を占めました。しかし、ベンダーがフォトダイオードの下にDRAM(ダイナミックランダムアクセスメモリ)とAIコアを組み込み、センサーを超低遅延プロセッサに変換するにつれて、積層BSIは7.34%の成長率で拡大しています。ソニーのIMX989は45nmピクセルアレイを28nmロジックダイの上に積層し、画像表示遅延を50msから5msに短縮し、14ビットHDRキャプチャを実現します。表面照射型CMOSは、15%の部品表コスト削減が40%の感度ペナルティを上回る価格敏感なバックビューカメラに引き続き使用されています。

ヘテロジニアス統合が成熟するにつれて、積層BSIに関連するイメージセンサー市場規模は拡大し続けるでしょう。キヤノンの室温表面活性化接合はBSI歩留まりを12ポイント向上させながら自動車の欠陥閾値を満たします。シリコン貫通ビア形成はプロセスステップを追加し8%のコスト増をもたらしますが、OEMは10mm角モジュール内で提供されるマルチ露光HDR、フレームごとのAI推論、レンズ収差補正のためにプレミアムを受け入れています。

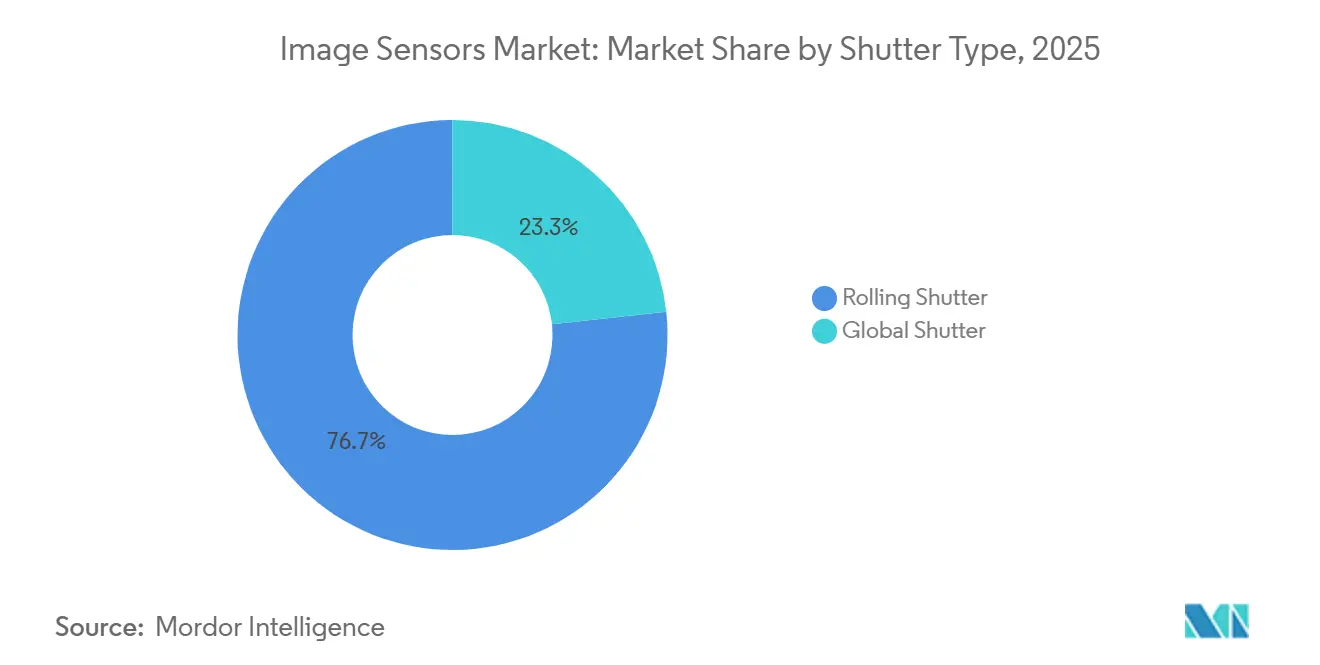

シャッタータイプ別:グローバルアーキテクチャが自動車分野での牽引力を獲得

ローリングシャッターは2025年に出荷台数の76.72%を占め、シーンの動きが適度であるかソフトウェアで補正されるスマートフォン、セキュリティカメラ、ウェブカメラの需要を満たしています。しかし、レベル3およびレベル4の自動運転導入に牽引され、グローバルシャッターのイメージセンサー市場シェアは上昇しています。自動車サプライヤーは30%の感度損失と引き換えに、60fpsでのアーティファクトフリーな8MPキャプチャを選択しています。産業用ロボティクス、ドローン写真測量、高速コンベア検査も同様に、幾何学的歪みを避けるためにグローバルシャッターに依存しています。

エンジニアが埋め込みフォトダイオードとピクセル内相関二重サンプリングを採用するにつれて、フィルファクターのペナルティは緩和されています。これらの進歩により量子効率が10ポイント回復し、ダイサイズを大幅に拡大することなくグローバルシャッターの採用が促進されます。ローリングシャッターは静的シーンおよびコスト重視の用途で主流を維持しますが、規制および機能安全規則が2031年までグローバルシャッター需要を保証します。

スペクトル別:SWIRが可視光優位を超えて拡大

可視光RGBセンサーは2025年の収益の68.19%を占めました。近赤外線(NIR)はすでに顔認識とタイムオブフライト深度モジュールに主流化されています。短波赤外線は次の段階にあり、精密農業、シリコンウェーハ検査、製薬錠剤分析に牽引されてCAGR 7.59%で成長しています。高い統合コストが依然として障壁ですが、MITのコロイド量子ドットの突破口は2028年までに500ドル未満のSWIRモジュールを示唆しています。

シリコン互換製造は、水分識別が廃棄物を削減する食品選別やプラスチックリサイクルにおける大量導入を可能にするでしょう。それまでの間、可視光とNIRはスマートフォンとセキュリティシステムで引き続き主流を占め、X線と紫外線は厳格な規制および材料上の制約から医療および半導体リソグラフィーにおいて5%未満のシェアを維持します。

解像度別:メガピクセルの増加がコンピュテーショナルの限界に直面

4〜12MPバンドは2025年に38.11%のシェアを保持し、主流のハンドセットと1080pビデオの詳細とデータ量のバランスを取っています。しかし、コンピュテーショナルフォトグラフィーが8Kビデオとロスレスズームのために複数の短時間露光を積み重ねるにつれて、25MP以上のセンサーは年率7.61%で成長しています。それでも、回折と熱雑音が限界を課しており、0.56µmピクセルは単位時間あたりに集めるフォトン数が少なく、低照度条件下では大量のピクセルビニングを強いられます。

プロフェッショナルの撮影者や自動車ビジョンチームは、見出しのピクセル数よりもダイナミックレンジと低読み出しノイズをますます重視しています。15ストップのレンジを持つキヤノンの45MP EOS R5 Mark IIはこの傾向を示しています。MobileyeとTier 1サプライヤーは前方向きカメラに8MPを採用し、100mの歩行者検知を満たしながら帯域幅を1GB/s未満に抑えています。50MPを超える超高解像度チップは、熱ペナルティなしに3〜5µmピクセルをホストできる大型ダイエリアを持つ中判航空撮像に留まるでしょう。

エンドユーザー産業別:自動車がコンシューマーエレクトロニクスを上回る成長

コンシューマーエレクトロニクスは2025年の収益の42.29%を提供しましたが、スマートフォンの買い替えサイクルが3年を超えて長期化するにつれて成長が鈍化しています。2031年にかけてCAGR 7.39%で拡大する自動車は、カメラ数が2024年の6台から2030年には車両1台あたり12台に増加する見込みとして、最も成長の速い垂直市場です。産業用ロボット、ビンピッキングシステム、エッジAI監視が次の成長ブロックを形成しています。

ヘルスケアおよびライフサイエンスは外科内視鏡とデジタル病理学にIEC 60601準拠センサーを採用し、航空宇宙は衛星向けに放射線硬化型検出器に依存しています。スマートシティと精密農業のイニシアチブは交通最適化と干ばつ緩和のためにSWIRおよびNIR撮像を活用しています。収益構成のシフトは明確です。高付加価値の自動車・産業用ユニットは現在、スマートフォンの3%に対してシステムコストの最大12%を占めています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年の収益の44.21%を占め、2031年にかけてCAGR 7.65%で成長する見込みです。中国はスマートフォンの68%とセキュリティカメラの52%を組み立てており、輸出規制の逆風にもかかわらず地元センサー企業にホームフィールドの優位性を与えています。日本のソニーとキヤノンは積層BSIおよび科学用CMOSからグローバルプレミアム収益の半分を維持し、韓国のサムスンはLPDDR5メモリスタッキングを活用して8K録画の障壁を突破しました。

欧州と北米は収益の38%を合算しました。2024年7月に施行された欧州連合の一般安全規制は自動緊急ブレーキと車線維持支援を義務付け、カメラコンテンツを増加させています。STMicroelectronicsとams OSRAMは-40°Cから+105°Cで動作するAEC-Q100センサーを供給し、防衛可能な欧州フランチャイズを確立しています。北米の勢いはテスラの12カメラ完全自動運転スイートとアマゾンの5万台のビジョンガイドロボットに分かれています。

中東、アフリカ、南米が残りの18%を占めました。ドバイ、リヤド、ドーハはスマートシティエッジビジョンを展開し、サウジアラビアのNEOMは3億ドル相当の10万台のAIカメラを発注しました。南アフリカの鉱山は自律走行ダンプトラックにサーマルイメージャーを導入し、ブラジルの農業ビジネスはSWIR対応灌漑をテストしました。インフラの制約と外国為替の変動が加速した普及を抑制していますが、プロジェクトベースの急増が局所的な需要ピークを生み出しています。

規制環境

AI対応カメラや先進的な半導体を取り巻く政策・規格の動向は、性能、セキュリティ、貿易コンプライアンスの要件を厳格化し、それが画像センサーの選定やサプライチェーンにも影響を及ぼしている。欧州連合では、AI法の枠組み(2024年施行、段階的適用)が、視覚エンドポイントに組み込まれたAIシステムのリスク管理方法を規定しており、また2026年に注目されたETSI EN 303 645の改訂により、カメラを組み込むことが増えているコネクテッド民生機器やIoT機器に対するサイバーセキュリティ志向のコンプライアンス基準が追加された。

米国では、貿易・輸出管理の運用が、一部の高性能半導体やイメージングサブシステムに直接的なコストとライセンス上の摩擦をもたらしている。2026年1月の通商法232条に基づく布告では、特定の半導体カテゴリーおよび派生製品に対して25%の従価関税が導入され、BISは輸出管理規則(EAR)に基づき、規制対象の熱画像技術に対する取締りを継続している。これにより、防衛関連およびクロスボーダーの流通経路で販売されるセンサーモジュールについて、分類、ライセンス取得、再輸出コンプライアンスの必要性が一層強まっている。

競合環境

ソニー、サムスン、OmniVisionは2025年の収益の約65%を支配し、イメージセンサー市場に適度に集中したプロファイルを与えています。ソニーは積層BSIとARヘッドセット向けの独自イベントベースコアを組み合わせることで40%のリードを保持しています。サムスンはセンサーの下にLPDDR5 DRAMを統合し、スロットリングなしにExynos搭載スマートフォンで8K 60fpsビデオを実現しています。OmniVisionは1µmピクセルとAEC-Q100認定を通じてコスト敏感な自動車バックビューニッチをカバーしています。

中国の挑戦者GalaxyCoreとSmartSensは2025年にセキュリティカメラとバックビューの設計採用を通じて合算15%のシェアを獲得しましたが、0.7µm未満の大量生産を妨げる先進リソグラフィーの制限に直面しています。専門サプライヤーはホワイトスペースの機会を狙っています。Propheseeはデータを90%削減するイベント駆動型ビジョンを商業化するために5,400万ドルを調達し、Teledyne FLIRはSWIRおよび長波赤外線産業検査で主導的地位を占めています。キヤノンは140dBのダイナミックレンジをサポートするデュアルゲインアーキテクチャに関して127件の特許を申請しており、競争の焦点がメガピクセルからシステムインパッケージ統合へとシフトしていることを示しています。

戦略的な戦場は現在、ヘテロジニアス統合を中心に展開しています。勝利するベンダーは10mmモジュール内に高速DRAM、AI推論コア、電源管理ICを共同パッケージ化し、遅延を削減してリアルタイム分析を可能にするでしょう。ファウンドリへのアクセス、パッケージング歩留まり、IPポートフォリオが生のピクセル数よりもシェアの変動を決定するでしょう。

イメージセンサー業界リーダー

Sony Group Corp.

Samsung Electronics Co., Ltd.

OmniVision Technologies, Inc.

STMicroelectronics N.V.

ON Semiconductor Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

需要がコモディティ化した画素数競争からアプリケーション特化型の性能へと移行する中で、2つのホワイトスペース領域が拡大している。(1) ロジックとDRAMを共パッケージ化した積層型BSIセンサーで、スマートシティ展開や工業品質検査に用いられるエッジAIカメラ向けにHDR、低遅延キャプチャ、センサー上前処理を推進するもの、(2) より高速なADASの認識に対する機能安全要件に適合する車載グレードのグローバルシャッターおよび高ダイナミックレンジセンサーである。市場はすでにこの統合方向への引き込みを示しており、2025年には自治体によるエッジAIカメラの導入が進み、また自動車向けプログラムでは車両当たりのカメラ搭載数が増加している。これにより、低消費電力で遅延特性が安定し、高コントラストシーンでも高い性能を発揮できるモジュールを供給できるベンダーが優位に立つ。

300mmCISの制約下で先端プロセスへのアクセスやパッケージング歩留まりを確保できるベンダーには、サプライチェーンやものづくりのパートナーシップによる機会も生まれている。ソニーセミコンダクタソリューションズとTSMCが2026年7月に熊本での次世代イメージセンサー合弁事業に関する非拘束的なMOUを締結したことは、業界が設計面での主導力とファウンドリのプロセス能力を連携させ、積層アーキテクチャの推進を加速させる具体例である。製品面では、ソニーセミコンダクタソリューションズが2026年6月末にLYTIA 610の量産出荷を開始し、LOFIC搭載HDR機能を備えたLYTIA L910を発表したことは、単なるメガピクセル数ではなくダイナミックレンジ、遅延性能、システムレベルの成果で競う高付加価値センサーの商業化の勢いを継続的に支えている。

最近の業界動向

- 2026年6月:ソニーセミコンダクタソリューションズは、モバイル用途向けに1/2型、有効画素数6,400万画素のCMOSイメージセンサー「LYTIA 610」を発表した。RB2x2オンチップレンズ画素構造を特徴とし、2026年6月末より量産出荷を開始した。この発表は、より小さな画素のみに依存せず感度とオートフォーカス性能を向上させる、積層化・光学最適化アーキテクチャへの移行が続いていることを示している。

- 2025年1月:ams OSRAMは、オーストリアにおける半導体製造拡大を支援する2億2,700万ユーロの投資補助金について欧州委員会の承認を受けた。これは、次世代光電子センサー向けに2030年までに総額5億6,700万ユーロに達するプログラムの一部である。この資金支援により、カメラ関連モジュールや産業・自動車用光学システムに使用されるセンシング部品の地域供給能力が強化される。

- 2024年11月:浜松ホトニクスは、BAE Systems Imaging Solutionsを買収し、Fairchild Imagingとしてリブランドすることで、オプト半導体事業を拡大し、北米での事業基盤を強化した。この取引により、浜松ホトニクスは防衛、産業、科学用途で使用される特殊なイメージングデバイス分野での位置付けを拡大し、これはより広い画像センサー市場と隣接する分野である。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、画像センサー市場は、光を捉えてデジタル信号に変換するために様々な機器やシステムで使用される固体撮像センサーの販売から得られる収益を対象とし、センサーの出荷・使用時点で測定される。

対象範囲の除外項目:下流のカメラモジュール、レンズ、単体チップとして販売される画像信号処理装置、および統合、キャリブレーション、保守などのサービスは対象外とする。

セグメンテーション概要

- タイプ別

- CMOS

- CCD

- 処理技術別

- 表面照射型(FSI)

- 裏面照射型(BSI)

- 積層BSI

- シャッタータイプ別

- ローリングシャッター

- グローバルシャッター

- スペクトル別

- 可視光(RGB)

- 近赤外線(NIR)

- 短波赤外線(SWIR)

- X線/紫外線

- 解像度別

- 1MP未満

- 1〜3MP

- 4〜12MP

- 13〜24MP

- 25MP以上

- エンドユーザー産業別

- コンシューマーエレクトロニクス

- 自動車・輸送

- 産業オートメーションおよびロボティクス

- セキュリティおよび監視

- ヘルスケアおよびライフサイエンス

- 航空宇宙・防衛

- スマートシティ、農業、海洋

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模の算出、および検証

デスクリサーチ

デスクワークは、市場の境界を設定し、供給、価格動向、最終市場需要に関する最初のデータ基盤を構築するために用いられた。政府の貿易統計や税関ポータル、中央銀行や公的な物価指数系列、標準化団体や技術出版物、特許データベース、イメージング技術の進展を追跡する査読付き学術誌などの公的な情報源を活用した。

この基盤を実用的な規模算出モデルに変換するため、年次報告書や投資家向け説明資料、製品概要、業界団体のウェブサイト、携帯電話、自動車、工場、防犯システムにおけるカメラ導入について報じる信頼性の高い報道記事も確認した。企業財務やニュースインテリジェンスに特化した有料サブスクリプション、および関連する場合の特許や出荷レベルの輸出入データも、企業のエクスポージャーや出荷フローを明確化するために使用した。上記のリストは網羅的なものではなく、データ収集、前提条件の検証、研究上の疑問の解決のために他にも多くの情報源が使用された。

一次インタビューおよび調査

一次調査は、センサーサプライヤー、機器メーカー、チャネル関係者、およびイメージング需要や価格動向を追跡する業界専門家を対象に実施した。これらの対話を通じて、センサーと隣接部品との対象範囲の切り分けを確認し、主要用途や地域における解像度構成、CMOSとCCDの需要比較、平均販売価格(ASP)の変動に関する前提条件を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):19% | アジア太平洋地域:41% |

| ミドルティア:41% | 機能別・部門リーダー:40% | 欧州・中東・アフリカ:32% |

| 中小プレーヤー:21% | マネージャー:41% | 南北アメリカ:27% |

市場規模算出と予測

市場規模の算出は、機器の生産動向や貿易信号をセンサー需要プールに変換するトップダウン方式から始まり、その後、イメージング分野で見られる主要技術および使用パターンによって分割される。この構造が構築された後、供給業者収益のサンプルを積み上げたり、主要用途の量を検証したり、インタビューでの回答が一致する場合には仕様別のASP前提条件を適用したりするなど、選択的なボトムアップチェックを用いて、合計値が現実的であるかを確認する。

モデルの主要な入力データには、スマートフォンおよび民生機器の生産動向、車載カメラの普及率(特にADASおよび車室内)、産業用および防犯用カメラの導入状況、解像度層、シャッタータイプ、スペクトル要件(可視光対近赤外線・短波赤外線など)による製品構成の変化が含まれる。センサーの価格はノードの変化、ウェーハ供給の制約、仕様のアップグレードによって急速に変動しうるため、ASPロジックは単一の固定価格を用いるのではなく、解像度や処理技術に応じて更新される独立した項目として扱われる。予測にあたっては、最終市場の生産、カメラ普及率、想定されるASPの段階的変化との間の単純な多変量関係に支えられたシナリオ分析を用い、その上で最終的な曲線を、一次情報の専門家が現実的とみなす採用経路に合わせる。

ボトムアップデータが不十分な場合、地域別の機器製造構成やインタビューで確認された用途シェアなど、観測可能な指標に基づく比率配分によってギャップを処理し、その後、外れ値が合計値を歪めないよう見直しを行う。

データの検証と更新サイクル

検証は複数の階層で行われ、最終的な数値が単一のノイズの多い信号によって左右されないようにしている。報告された収益エクスポージャー、貿易統計から見た出荷動向、機器当たりの推定センサー搭載量といった独立した指標に対してモデルを相互検証し、通常の価格や量の動向から外れる変動があれば、承認前に見直しを行う。

公開前には、対象範囲の一貫性、単位変換、通貨処理を確認するためにアナリスト間で作業内容を確認し、その後、要因が不安定と見られる場合(例えば、ASPの急激な低下や車載カメラ搭載数の急激な変化など)には、対象を絞った再取材を行う。レポートは年次で更新され、大規模な供給制約や需要の変化といった重大な事象が発生した場合には、中間的な更新も行われる。納品直前には、アナリストが最新の内容を確認し、クライアントに最新の見解を提供する。

Mordor Intelligenceの画像センサー市場推定値と他の公表推定値との比較

画像センサーの公表市場規模がしばしば一致しないのは、各調査チームが何をセンサー販売として計上するか、また急速に変動する価格をどのように扱うかについて異なる判断を下しているためである。使用される年、通貨のタイミング、前提条件がどれだけ迅速に更新されるかも、多くの安定した部品市場と比べてここではより重要な要素となる。

よくある分かれ道は、カメラモジュール、レンズ、または一体型イメージングサブシステムなどの隣接品目を含めるかどうかであり、これによりセンサー台数が同じであっても合計値が押し上げられる場合がある。もう一つの大きな要因はASPのモデリングであり、一部の推定では広範な混合価格を適用する一方、他の推定では解像度、処理方式、特殊スペクトル要件によって価格を分け、その後構成比の変化に応じて調整する。また、ある推定が古い為替レートや前年度の価格曲線に基づいている場合、差はさらに広がることがあり、これが、最新の更新サイクルで使用される月次の通貨タイミングと更新チェックが、Mordor Intelligenceにおける2026年の見解が異なる主な理由である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 33.12 B (2026) | |

| グローバル・コンサルティングA | USD 36.94 B (2026) | この推定値は、より多くの一体型イメージングコンテンツを取り込みうる、より広範な画像センシングの対象範囲を用いているとみられ、また解像度や処理構成の段階による制約が少ない、より高い混合ASPの動向も想定していると考えられる。 |

| 業界出版社B | USD 25.07 B (2024) | この数値は、より早い基準年に基づいており、その後の価格や構成のアップグレードを過小評価する可能性があり、2024年から2026年の間の通貨タイミングと更新頻度の違いが、為替レートや部品価格が変動する際に差を広げる可能性がある。 |

これらを総合すると、この比較は、対象範囲の境界とASPの仕組みが通常最も大きな変動要因であり、それに次いで基準年と通貨タイミングの選択が影響することを示している。センサーのみという境界を明確に保ち、実際の採用信号に沿って価格や構成の入力データを更新することで、繰り返し発生する要因に基づいて追跡しやすい市場規模を提供できる。

レポートで回答される主要な質問

2031年のイメージセンサー市場の予測収益はいくらですか?

イメージセンサー市場は2031年までに455億4,000万ドルに達すると予測されています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域は、中国のコンシューマーエレクトロニクス組み立てと日本・韓国の自動車需要に牽引され、CAGR 7.65%で拡大します。

グローバルシャッターセンサーが自動運転にとって重要な理由は何ですか?

高速道路速度での動きのアーティファクトを排除し、レベル3およびレベル4の運転支援システムの機能安全要件を満たします。

1µm未満ピクセルの性能を制約しているものは何ですか?

ピクセル面積が縮小するにつれて熱雑音が2倍になり、信号対雑音比が低下して低照度下での大量のピクセルビニングを強いられます。

積層BSI技術は将来のカメラモジュールにどのような影響を与えますか?

フォトダイオードの下にAIコアとDRAMを組み込むことで、積層BSIは遅延を50msから5msに短縮し、リアルタイムHDRと深度処理を実現します。

コンシューマーエレクトロニクスの成長を上回る垂直市場はどこですか?

自動車は、安全規制とカメラ数の増加により2031年にかけてCAGR 7.39%を推進します。

最終更新日: