欧州食品包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

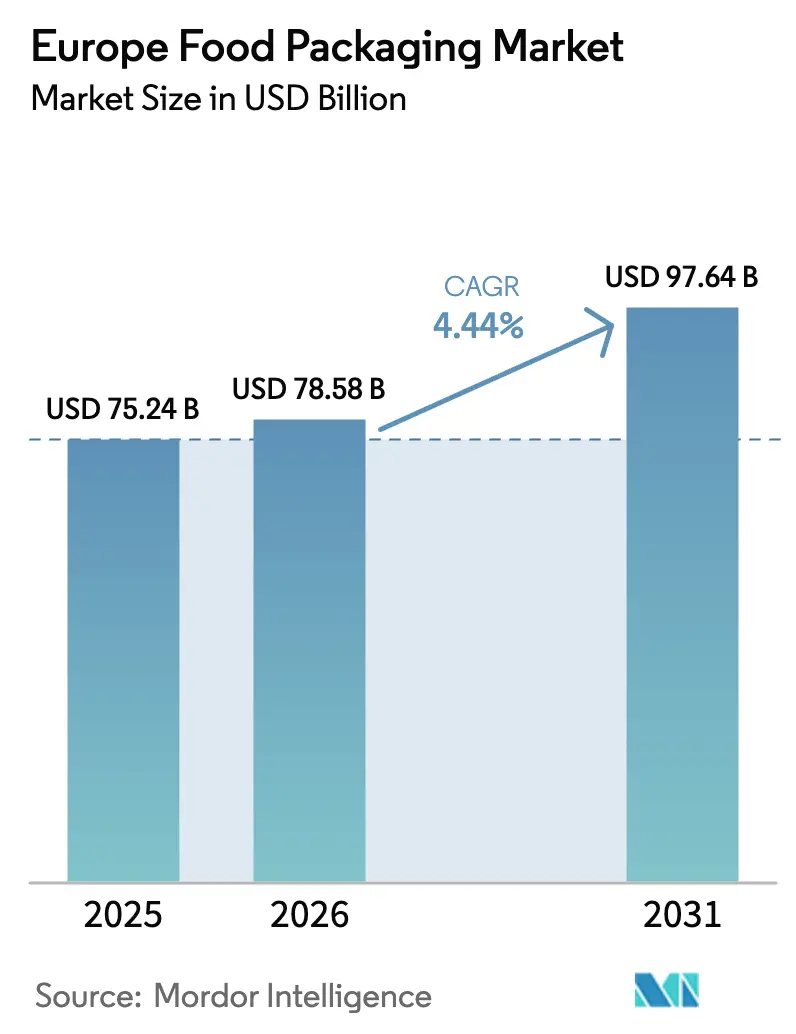

| 基準年の市場規模 (2025) | 75.24 十億米ドル |

| 市場規模 (2026) | 78.58 十億米ドル |

| 市場規模 (2031) | 97.64 十億米ドル |

| 成長率 (2026 - 2031) | 4.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州食品包装市場分析

欧州食品包装市場規模は2025年に752億4,000万米ドルと評価され、2026年の780億5,800万米ドルから2031年には976億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は4.44%です。リサイクル可能なバリア素材への堅調な需要、電子商取引による食料品販売量の増加、および中・東欧全域にわたるコールドチェーンの拡大が、この成長軌道を支えています。EU包装および包装廃棄物規則(PPWR)は、リサイクルインフラおよびポストコンシューマー樹脂(PCR)調達への資本流入を加速させており、ブランドオーナーが2030年までにプラスチック飲料ボトルの再生材含有率30%目標を達成できるよう後押ししています。[1]欧州委員会、「包装および包装廃棄物」、europa.eu 同時に、急速な都市化と世帯規模の縮小が、高バリアフィルムを使用した一人前・利便性重視のフォーマットへの需要を促進しています。ポーランドやハンガリーにおける自動化された大型倉庫に代表されるコールドチェーンの拡大は、ガス置換(MAP)技術と活性抗菌技術を組み合わせた耐温度性包材への需要を確固たるものにしています。しかしながら、ポリマーおよびアルミニウム価格の変動は引き続きコンバーターの粗利益率を圧迫しており、垂直統合および再生材含有率によるヘッジ戦略を促進しています。

主要レポートのポイント

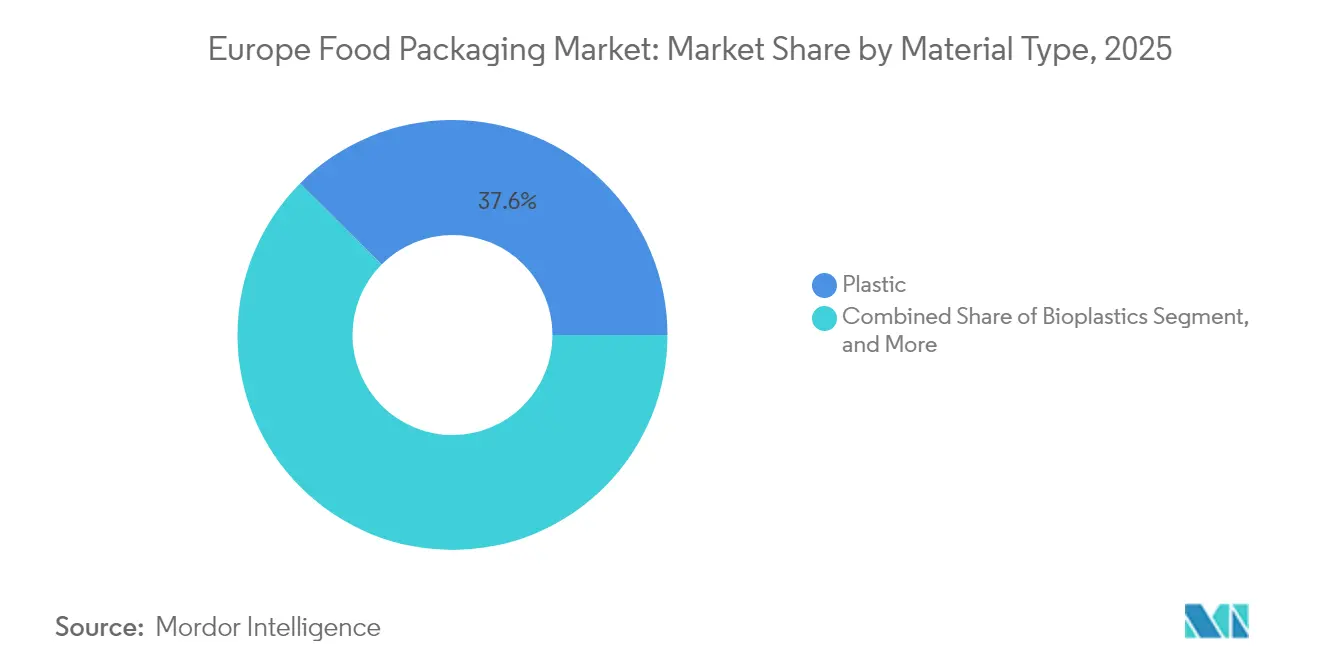

- 素材別では、プラスチックが2025年の欧州食品包装市場シェアの37.55%を維持した一方、バイオプラスチックは2031年にかけて7.24%の年平均成長率を記録すると予測されています。

- 製品タイプ別では、ボトルおよびコンテナが2025年の欧州食品包装市場規模において30.88%の収益シェアを占め、フィルムおよびラップは2031年にかけて6.52%の年平均成長率で成長する見込みです。

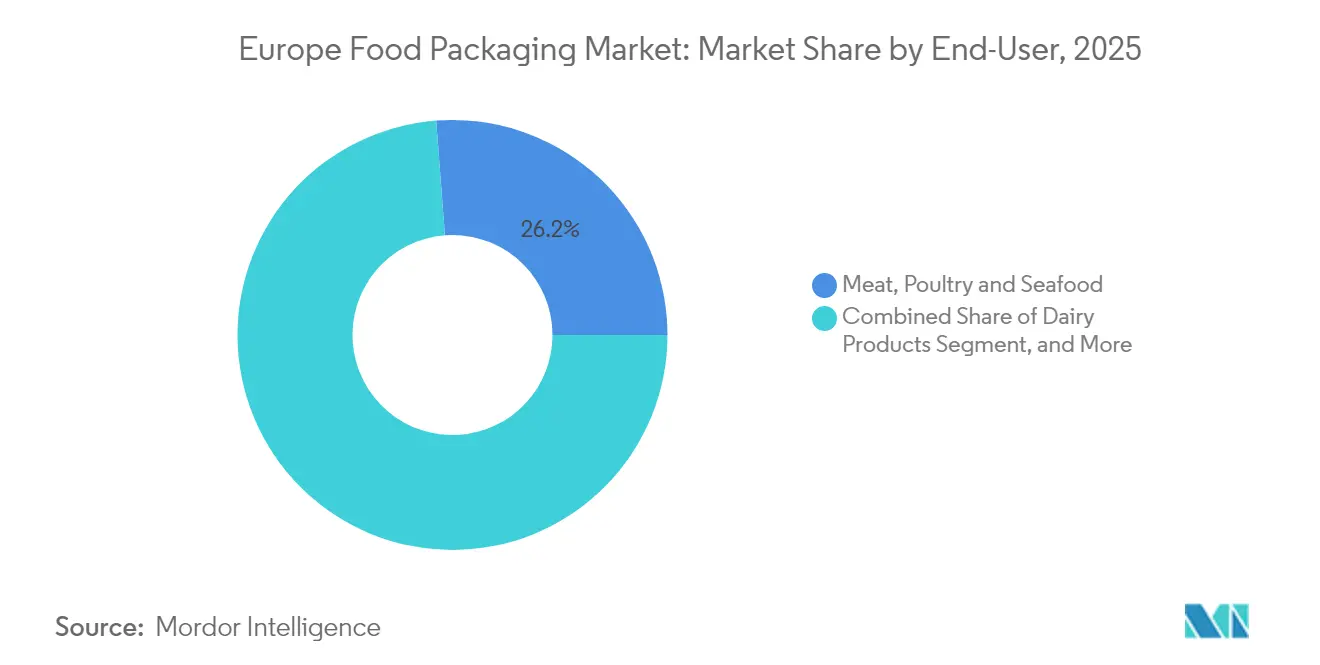

- エンドユーザー別では、食肉・家禽・水産物用途が2025年の欧州食品包装市場規模において26.21%のシェアで首位を占め、調理済み食品および利便性食品は2026年〜2031年にかけて6.18%の年平均成長率で加速する見込みです。

- 包装技術別では、ガス置換システムが2025年の欧州食品包装市場シェアの28.61%を占め、アクティブおよびインテリジェントフォーマットが2031年にかけて最速の7.63%年平均成長率を示しています。

- 国別では、ドイツが2025年に最大の国別シェアを占め、ポーランドは2031年にかけて最高の中一桁台の年平均成長率を記録すると予測されています。

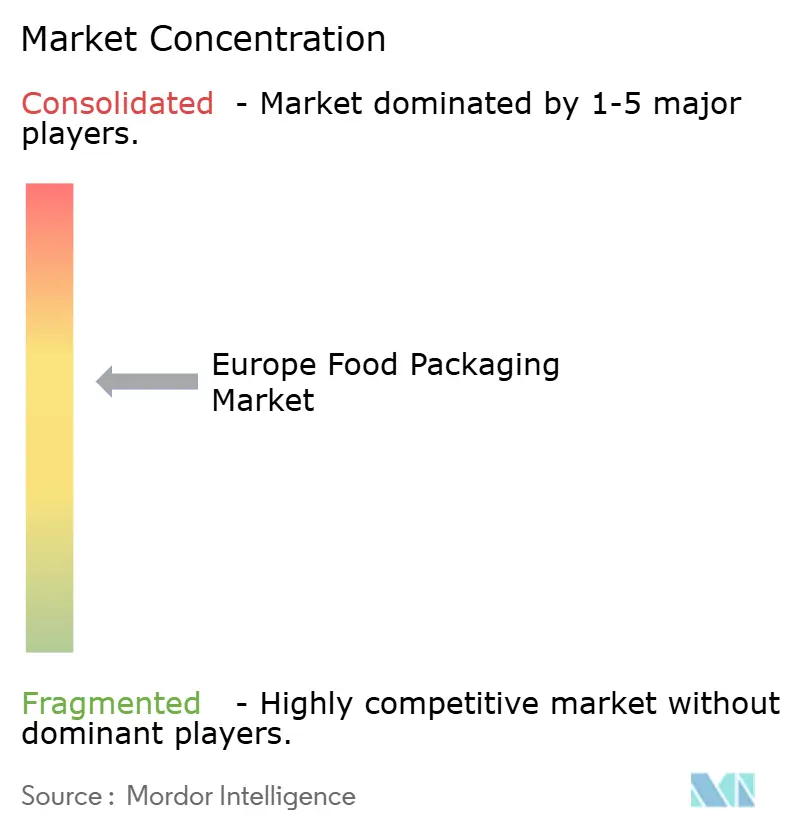

- Amcor、Mondi、Smurfit WestRock、Sealed Air、Huhtamäkiは2025年収益の合計約34.60%を共同で支配しており、欧州食品包装市場における中程度に集約された市場構造を反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州食品包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フードサービスおよびテイクアウト形態の急速な成長 | +0.8% | 西欧中核部、中・東欧へ拡大 | 短期(2年以内) |

| 電子商取引による食料品販売の急増が二次包装需要を加速 | +0.7% | ドイツ、英国、フランスが先行し、EU全域に拡大 | 中期(2〜4年) |

| EU食品安全規制が高バリアソリューションを促進 | +0.6% | EU27カ国一律適用 | 長期(4年以上) |

| リサイクル可能および紙ベースフォーマットへの持続可能性推進 | +0.9% | 北欧諸国が先行し、EU全域で採用 | 中期(2〜4年) |

| 中・東欧におけるコールドチェーン拡大が耐温度性包材への需要を高める | +0.5% | ポーランド、ハンガリー、チェコ共和国に集中 | 中期(2〜4年) |

| 小規模世帯への人口動態シフトが一人前包材を促進 | +0.4% | ドイツ、オランダ、デンマークへの影響が最大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フードサービスおよびテイクアウト形態の急速な成長

ドイツでは2024年にテイクアウト食事が前年比28%増加し、プラットフォームアグリゲーターと職場のモビリティシフトによって牽引されました。事業者は、使い捨てプラスチック(SUP)指令の再利用規定に準拠した、複数区画かつ液漏れ防止の包材を求めています。再利用可能なコンテナスキームは、使い捨て品より15〜20%高い運営コストを伴うにもかかわらず、課徴金リスクを軽減するためにファストフードチェーンで展開されています。包装サプライヤーは、逆物流用のスキャン可能なトラッキングコードを備えた食器洗浄機対応PPおよびモールドファイバーソリューションで対応しています。小規模な独立系事業者向けには、食器洗浄なしでリサイクル可能性を実現するハイブリッド紙プラスチック包材が現実的な橋渡しソリューションとなっています。需要の集中はEU上位25都市で最も強いものの、中欧の小規模な首都でも二桁の数量成長が見られ、より広い市場浸透が見込まれます。

電子商取引による食料品販売の急増が二次包装需要を加速

オンライン食料品の普及率は2024年に欧州食品小売の8.3%に達し、宅配フルフィルメント向けの包装仕様を再構築しています。ラストマイル配送中の温度変化は、従来の棚陳列用包材では対応できなかった断熱ライナーと防湿バリアを必要とします。エアポーチを統合したフレキシブルフィルムは、硬質プラスチックの10分の1のグラム数で保護クッション性を提供するため、現在では生鮮農産物の配送に広く使用されており、輸送重量とカーボンスコアの両方を削減しています。食料品小売業者は同時に、PPWRの発生源削減目標にも取り組んでおり、荷物あたりの空間を12〜15%削減するパック設計アルゴリズムを採用しています。保冷剤と断熱材の逆物流は、ドイツとオランダの物流企業にとって新たなサービスニッチとして台頭しています。コールドチェーン小包の密度が高まるにつれ、迅速対応プロトタイピングと複合素材の能力を持つ包装コンバーターが複数年の供給契約を獲得しています。

EU食品安全規制が高バリアソリューションを促進

欧州食品安全機関(EFSA)は2024年に23種類の新しいアクティブ包装物質を承認し、高タンパク食品の賞味期限を最大40%延長する酸素・エチレン・水分スキャベンジャーのツールボックスを拡大しました。小売業者は、地域流通ハブ内での在庫輸送時間が長くなる中、腐敗による値引きを最小化するためにこれらの高バリア包材を義務付けています。高度なメタライズドPETおよびEVOH共押出しは、現在では冷蔵調理済み食品やプレミアムチーズに日常的に使用されています。ただし、採用の広がりは価格帯によって異なり、ディスカウント食料品店はよりシンプルなMAPを好む一方、プレミアムチェーンはアクティブ層に対して1パックあたり3〜5セントの追加コストを吸収しています。コンプライアンス検証が厳格化しており、コンバーターはEU規則10/2011に基づく移行試験データを提供することが求められています。自社バリアフィルム押出しおよび分析ラボを持つ企業は、市場投入スピードの優位性を獲得しています。

リサイクル可能および紙ベースフォーマットへの持続可能性推進

板紙のリサイクル率はすでにEU全域で75%を超えていますが、今後のPPWR改正では2030年までに85%を目指しており、乾燥スナックや菓子類向けの水性コーティングファイバーラップの採用を促進しています。北欧の製紙工場は、軽い油脂に耐えられる分散バリアカートンを商業化しており、従来はPEライニングソリューションが担っていたシリアルや冷凍ベーカリーのニッチ市場を開拓しています。しかしながら、水分に敏感な用途は依然として超薄型PEまたはバイオベースのPLAタイ層に依存しており、繊維回収を複雑にしています。研究開発ラボでは、パルプ工場でコーティングを剥離する酵素的デラミネーションの試験を行っており、この技術はリサイクル収率のエネルギーフットプリントを8〜10%削減できる可能性があります。大手ブランドは、単一素材設計を奨励する今後の拡大生産者責任(EPR)変調手数料に合わせるため、「繊維設計」ロードマップを公約しています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリマーおよびアルミニウム原料価格の変動 | -0.9% | 世界的影響、EU製造業に集中 | 短期(2年以内) |

| EU使い捨てプラスチック(SUP)指令のコンプライアンスコスト | -0.7% | EU27カ国一律適用 | 中期(2〜4年) |

| 包装機械操作における熟練労働者不足 | -0.4% | ドイツ、オランダへの影響が最大 | 長期(4年以上) |

| バイオプラスチック原料供給における気候関連の不確実性 | -0.3% | 南欧農業地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ポリマーおよびアルミニウム原料価格の変動

バージンLDPEおよびPPの契約価格は2024年を通じて四半期ごとに15〜20%変動し、エネルギーコストの急騰と中東のクラッカー定期修繕に連動して、コンバーターのマージン見通しを悪化させました。アルミニウムインゴットは2024年上半期に18%上昇した後、第3四半期に下落し、缶シートローラーは年間供給契約の再交渉を余儀なくされました。ヘッジ手段が限られた中堅コンバーターは、デュアルソーシング戦略を採用し、変動を緩衝するためにPCR含有率を引き上げています。しかしながら、高純度グレードでは再生樹脂がバージン品に対して10〜15%のプレミアムで取引されており、即時のコスト削減を制限しています。フィルム押出業者は、シール完全性を損なうことなく段階的なPCR配合を可能にするマスバランスPPブレンドを試験しており、将来のコストショックからブランドオーナーを保護することを目指しています。

EU使い捨てプラスチック指令のコンプライアンスコスト

SUP指令の拡大された製品リストは現在、特定の蓋、キャップ、スターラーをカバーしており、業界団体によると、中小企業は工具転換と認証のために1工場あたり200万ユーロ(214万米ドル)を転用することを余儀なくされています。最大10ヶ月に及ぶ工具のリードタイムは収益の混乱を長引かせ、家族経営のコンバーターに戦略的提携または完全撤退を検討させています。各国の国内法化は異なり、フランスはテイクアウトカップへのデポジットを施行し、ドイツは80平方メートルを超える店舗に再利用可能オプションの提供を義務付けています。このような相違は、SKUを標準化する汎欧州フードサービスチェーンに複層的な複雑さを加えています。モールドファイバーまたは再利用可能PPラインを専門とする先行コンバーターは、2026年まで延びる受注残を報告しており、コンプライアンス期限を通じて続く需給ミスマッチを浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:バイオプラスチックは拡大するも原料リスクと戦う

プラスチックは2025年の欧州食品包装市場シェアの37.55%を維持しており、定着した押出資産と継続的に改善されるPCRストリームに支えられています。バイオプラスチックは欧州食品包装市場規模の中一桁台のシェアに過ぎませんが、規制上のクレジットと小売業者のカーボン誓約により、最高の7.24%年平均成長率を記録する見込みです。クローズドループリサイクルハブの普及により、rPETおよびrHDPEの供給が安定し、コンバーターは機械的特性を損なうことなく30%のPCR閾値を達成できるようになっています。並行して、水性分散コーティングでアップグレードされた繊維ベース包材が薄肉PPヨーグルトカップを侵食しており、水分バリアのギャップを縮める技術的進歩を反映しています。

バイオプラスチックの成長見通しは、農業供給ショックと認証の断片化の克服にかかっています。2024年の南欧の干ばつはPLA樹脂の生産量を低一桁台で抑制し、非農作物ベースのPHAおよびバクテリアセルロースフィルムへの関心を高めました。生産者は、消費者を安心させ自治体収集規模を解放するための統一された「家庭堆肥化可能」マークを求めてロビー活動を行っています。EU環境設計規則が堆肥化可能品に対してより高いEPRリベートを付与すれば、バイオベースと石油ベースのソリューション間のコスト差が縮小し、代替が加速する可能性があります。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:フィルムおよびラップが電子食料品物流を活用

ボトルおよびコンテナは2025年収益の30.88%を占め、飲料および乳製品の定番製品に支えられています。しかしながら、フィルムおよびラップは、オンライン食料品フルフィルメントが求める保護二次層を支えることで、6.52%の年平均成長率で全フォーマットを上回る成長を遂げる見込みです。小売業者は、耐穿刺性と剥がして再封できる利便性を組み合わせた多層PE-PA構造を好み、顧客の開封体験満足度スコアを向上させています。トレイと蓋はリサイクル対応の認証を得るために単一PETプラットフォームへと進化しており、キャップとクロージャーはSUP規則に対応し散乱ごみを抑制するためにテザードデザインを統合しています。

抗菌または抗酸化添加剤を採用した高度なフィルムは、プレミアム食肉からメインストリームの農産物へと移行しており、賞味期限を最大5日延長し、廃棄率を低下させています。軽量化されたシュリンクフィルムにより、15%少ない素材でパレット安定化が可能となり、PPWRの削減義務に貢献しています。段ボール製電子商取引箱が薄型化するにつれ、ラップされた一次包材がより大きなクッション機能を担うようになり、フレキシブル素材の不可欠性が強化されています。

エンドユーザー別:利便性重視のライフスタイルが調理済み食品の勢いを促進

食肉・家禽・水産物は2025年の欧州食品包装市場規模において26.21%の最大シェアを維持しており、厳格なコールドチェーン基準とタンパク質の人気に支えられています。しかしながら、調理済み食品および利便性食品は、時間に追われる都市部の消費者が手作り料理から電子レンジ対応料理に切り替えるにつれ、6.18%の年平均成長率で最速の拡大を遂げる見込みです。PP-EVOHを混合したMAPトレイは、デュアルオーブンサイクルを通じて完全性を維持し、添加物なしで10日以上の賞味期限を実現しています。歴史的に硬質だった乳製品包装は、機械的保護を損なうことなくエコ効果をアピールするため、スナップフィット式板紙オーバースリーブと組み合わせた薄肉熱成形PETポットを採用しています。

1〜2人分の小分けスナックキットは、グラムあたりのプレミアムマージンを提供し、リピート購入を促進します。寿司やサラダにおけるガス置換の採用は2024年に二桁増加し、気密性の高い透明バリアPET蓋に依存する高マージンの生鮮食品コーナーへの小売業者の意欲を示しています。政府の食品ロス削減目標は、数量を消費行動に合わせる包材フォーマットを促進することで、このシフトを強化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

包装技術別:アクティブおよびインテリジェントが賞味期限を中心に収束

ガス置換技術は、その広範な適用性と実証されたROIにより、2025年に28.61%の収益シェアで首位を維持しました。欧州食品包装市場規模におけるアクティブおよびインテリジェントフォーマットは規模が小さいものの、EFSAが新しい酸素スキャベンジャーとスマートインクセンサーを承認するにつれ、最高の7.63%年平均成長率を記録すると予測されています。インラインで印刷されたQRコード鮮度インジケーターにより、流通業者はリアルタイムで賞味期限間近の在庫をトリアージでき、廃棄を削減しESG指標を強化します。無菌充填は飲料やスープにおいて強固な地位を維持していますが、冷蔵保管を不要とすることで物流エネルギーを削減する常温安定レトルトパウチからのコスト圧力に直面しています。

真空スキン包装(VSP)はプレミアム赤身肉において引き続き普及しており、液漏れ防止のプレゼンテーションを提供しながら視覚的訴求力を高めています。ホエイプロテインや海藻誘導体から作られた食用フィルムは、チーズスライスやスナックバーの試験段階に入っており、長期的には包材そのものが消費可能な形態へと消滅する未来を予感させます。

地域分析

ドイツは2025年の欧州食品包装市場において最大の国別シェアを占め、67%の包装回収率を達成した成熟したリサイクルインフラの恩恵を受けています。国内コンバーターはデュアルシステムとデポジット制度を活用して安定したPCR原料を確保し、バージン樹脂の価格ショックを緩衝しています。フランスはプレミアムおよびAOC認証食品においてリーダーシップを維持しており、特にワイン、チーズ、パティスリーカテゴリーにおいて高度なバリア要件を牽引しています。イタリアのフレキシブル包装専門企業は、ロンバルディア州の厳格な大気質条例に合わせてVOC排出量を削減する低溶剤グラビアインクを先駆けています。

英国のEU離脱後のEU規則からの乖離は、2024年後半にグラフェン強化バリアフィルムが規制承認を得た実験的なサンドボックスを提供しており、地元のイノベーターに先行者利益を与えています。スペインの果物輸出回廊は、スカンジナビアのバイヤーへの到達にMAPライナーに大きく依存しており、通気性クレートと通気性バッグの健全な交換サイクルを支えています。 中・東欧は最も急速に成長するサブ地域を代表しており、スーパーマーケットが拡大し冷凍食品輸出が増加するにつれ、ポーランド単独で大陸平均を150ベーシスポイント上回ると予測されています。ハンガリーとチェコ共和国も、冷蔵保管投資への税制優遇に後押しされてこの上昇傾向を反映しています。一方、北欧諸国は繊維ベース包材の一人当たり使用量が最も高く、スウェーデンとフィンランドは2025年に紙包装の85%の回収率を記録しています。これらの対比を表にすると、それぞれが独自のコンプライアンス、素材、ブランディング戦略を必要とするマイクロマーケットの大陸が浮かび上がります。

競合環境

市場は中程度に集約されており、上位5社のAmcor、Mondi、Smurfit WestRock、Sealed Air、Huhtamäkiは2024年に合計約35%の収益を支配しており、この水準は規模の購買力を付与しつつも、機敏な地域企業のための余白を残しています。AmcorによるModa Systemsの5,500万米ドルの買収は、ダイレクト・トゥ・コンシューマー食品チャネルにおける中核的需要であるマイクロランとパーソナライズされたSKUに適したデジタル印刷の機動性をもたらしました。[3]Amcor、「AmcorによるModa Systemsの買収」、amcor.com Smurfit WestRockの2024年の合併は世界最大の段ボールサプライヤーを生み出し、軽量コンテナボードにおける大西洋横断のノウハウ移転を可能にしました。

持続可能性の認証は競争上の戦場となっています。HuhtamäkiのEPSおよびPSに関するSUP規制に対応するファストフードチェーンに対応した4,500万ユーロ(5,204万米ドル)のファイバーモールディング拡張は、その好例です。Sealed AirによるEFSA承認を得た抗菌ポーチの発売は、赤身肉の賞味期限を最大40%延長し、汎欧州小売業者との供給契約を獲得しました。単一素材ラミネートと酵素的脱インク技術を専門とする中堅イノベーターは二桁成長を報告しており、既存企業が技術スタックを強化する中で主要な買収ターゲットとなっています。

アクティブ包装に関する特許出願は2024年に28%増加し、マージン圧力にもかかわらず継続的な研究開発の活力を示しています。イノベーションへの資金調達ができないプレーヤーは、プレミアムニッチに足場を維持しながらリスクを分担するために学術機関との合弁事業を形成しています。全体として、競争は規模の効率性、規制への精通、および持続可能性のポジショニングを融合させています。

欧州食品包装産業リーダー

Amcor plc

Mondi plc

Smurfit WestRock

Tetra Laval International S.A.

Huhtamäki Oyj

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Smurfit WestRockが合併を完了し、欧州での合算売上高85億米ドルを達成し、電子商取引向けの段ボール生産能力を強化しました。

- 2024年10月:Amcorがデジタル印刷機を統合するModa Systemsを買収し、段取り替え時間とインク廃棄物を大幅に削減しました。

- 2024年8月:Sealed Airが欧州でアクティブ抗菌ポーチシリーズを発表し、牛肉および家禽用途でEFSAの承認を取得しました。

- 2024年7月:Constantia Flexiblesがチーズブロックに使用されるリサイクル対応バリアラミネートで欧州包装賞を受賞しました。

欧州食品包装市場レポートの調査範囲

本調査の範囲は欧州における食品包装の市場分析に焦点を当てており、市場規模の算定はエンドユーザー産業全体にわたる食品包装製品の消費を包含しています。本調査では、主要な市場パラメーター、根本的な成長促進要因、および市場から生じる収益も追跡しています。レポートの範囲は、素材(プラスチック、ガラス)、製品タイプ(ボトルおよびコンテナ、カートンおよびパウチ、缶、フィルムおよびラップ、キャップおよびクロージャー)、エンドユーザータイプ(果物・野菜、食肉・家禽、乳製品、ベーカリー・菓子類)、および国別のセグメント化による市場規模と予測を包含しています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

| プラスチック |

| 紙および板紙 |

| 金属 |

| ガラス |

| バイオプラスチック |

| ボトルおよびコンテナ |

| カートンおよびパウチ |

| 缶 |

| フィルムおよびラップ |

| トレイ、キャップおよびクロージャー |

| 果物・野菜 |

| 食肉・家禽・水産物 |

| 乳製品 |

| ベーカリーおよび菓子類 |

| 調理済み食品および利便性食品 |

| ガス置換包装(MAP) |

| 無菌包装 |

| 真空スキン包装 |

| アクティブおよびインテリジェント包装 |

| 食用および生分解性フィルム |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| その他の欧州 |

| 素材タイプ別 | プラスチック |

| 紙および板紙 | |

| 金属 | |

| ガラス | |

| バイオプラスチック | |

| 製品タイプ別 | ボトルおよびコンテナ |

| カートンおよびパウチ | |

| 缶 | |

| フィルムおよびラップ | |

| トレイ、キャップおよびクロージャー | |

| エンドユーザー別 | 果物・野菜 |

| 食肉・家禽・水産物 | |

| 乳製品 | |

| ベーカリーおよび菓子類 | |

| 調理済み食品および利便性食品 | |

| 包装技術別 | ガス置換包装(MAP) |

| 無菌包装 | |

| 真空スキン包装 | |

| アクティブおよびインテリジェント包装 | |

| 食用および生分解性フィルム | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 |

レポートで回答される主要な質問

2026年の欧州食品包装市場の規模はどのくらいですか?

780億5,800万米ドルと評価されており、2031年までに976億4,000万米ドルに達すると予測されています。

2026年〜2031年の欧州食品包装の年平均成長率はどのくらいですか?

市場はその期間中に年率4.44%で成長すると予測されています。

欧州で最も急速に成長している包装素材はどれですか?

バイオプラスチックが7.24%の年平均成長率でリードしており、規制上のインセンティブとブランドの持続可能性目標によって推進されています。

フィルムおよびラップが普及している理由は何ですか?

電子商取引による食料品販売の拡大が軽量で保護性の高い二次包装を必要としており、フィルムおよびラップを6.52%の年平均成長率で押し上げています。

最も高い成長勢いを示している技術はどれですか?

アクティブおよびインテリジェント包装システムは、より厳格な食品安全と賞味期限の要求により、7.63%の年平均成長率で進歩しています。

欧州における包装戦略を形成する主要な規制は何ですか?

EU包装および包装廃棄物規則は、2030年までにプラスチックボトルに30%の再生材含有率を義務付け、すべてのフォーマットにわたってリサイクル可能性基準を強化しています。

最終更新日: