PCRパッケージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.43 十億米ドル |

| 市場規模 (2031) | 10.11 十億米ドル |

| 成長率 (2026 - 2031) | 6.34% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

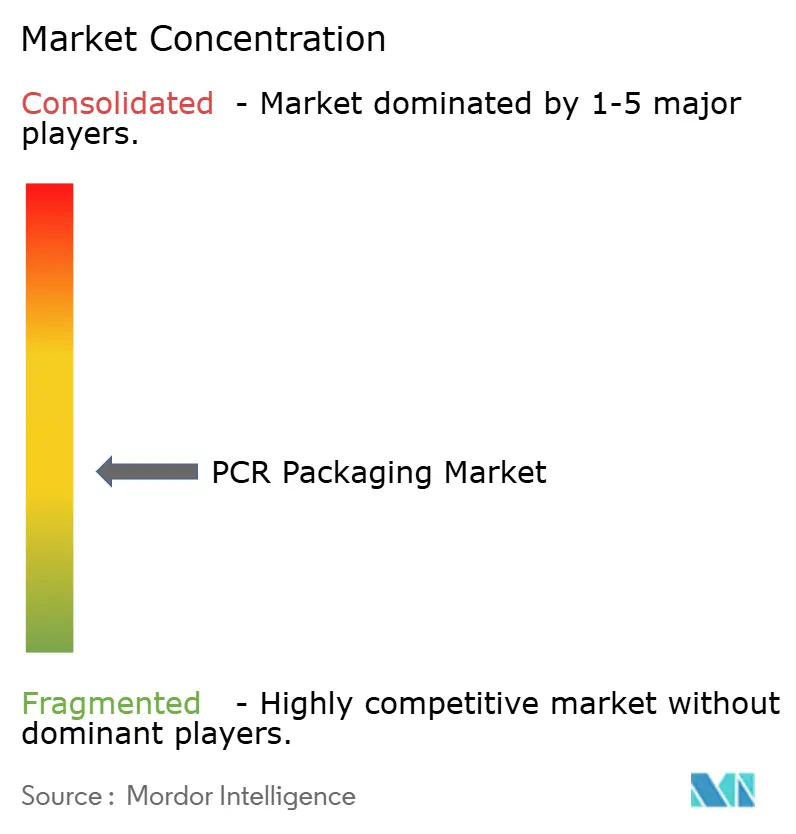

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるPCRパッケージング市場分析

PCRパッケージング市場規模は2026年に74億3,000万米ドルとなり、2031年までに101億1,000万米ドルに達する見込みで、年平均成長率(CAGR)6.34%を反映しています。グローバルなバリューチェーン全体において、ブランドオーナーによる誓約、リサイクル含有量の義務付け、洗浄・ペレット化設備へのコンバーター統合が進み、需要はバージンポリマーから認証済み循環フィードストックへとシフトし続けています。ポリエチレンテレフタレートは、ボトル・トゥ・ボトルのループと食品接触承認により主要素材としての地位を維持していますが、モノマテリアルパウチは機械的リサイクルに適した軽量設計を優先する化粧品・パーソナルケアブランドが主導する形で最も急速に拡大しています。カリフォルニア州、欧州連合(EU)、および日本における拡大生産者責任(EPR)制度の強化がポストコンシューマー樹脂の規制上の下限を設け、アフリカの新興デポジット返却制度が洗浄ライン設備への新規資本を引き寄せています。コンバーター間の統合が加速し、調達規模とクローズドループ能力が形成されることで、多国籍の日用消費財(FMCG)企業との長期供給契約が確保されています。

レポートの主要ポイント

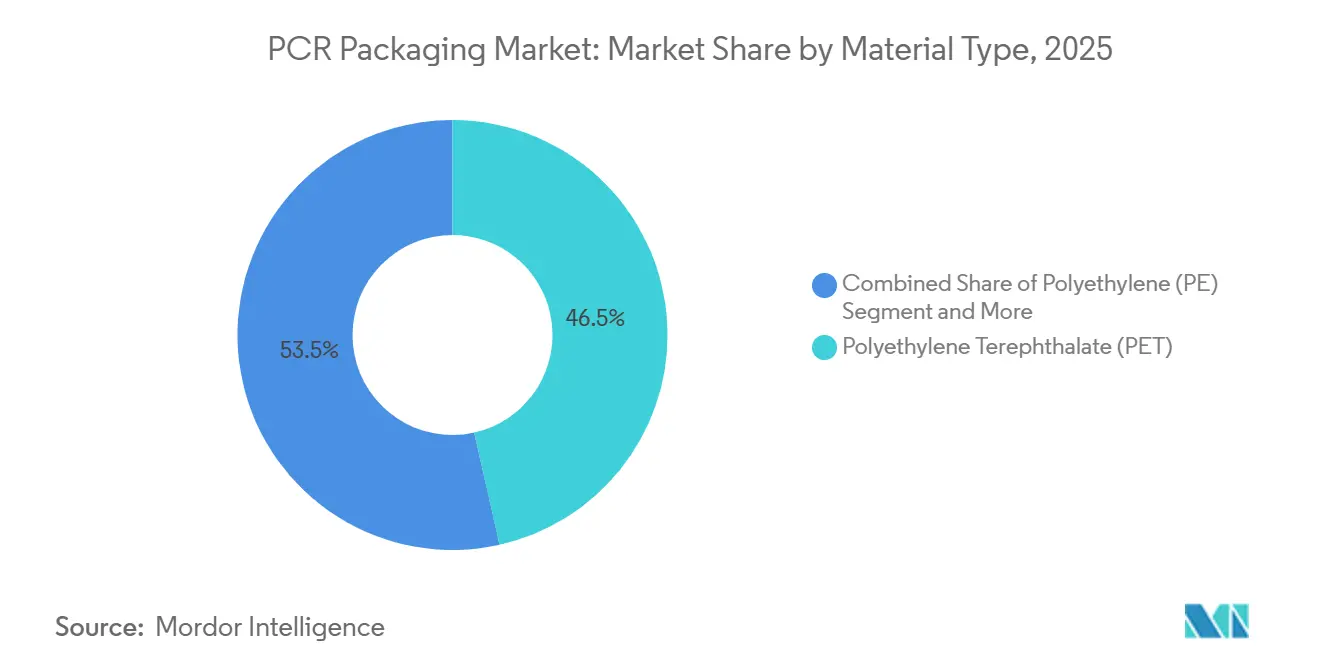

- 素材タイプ別では、ポリエチレンテレフタレートが2025年のPCRパッケージング市場シェアの46.50%を占め、2031年にかけてCAGR 10.80%で拡大する見込みです。

- 製品タイプ別では、ボトルが2025年に37.90%の売上を獲得し、パウチは2031年までにCAGR 11.50%で成長する見通しです。

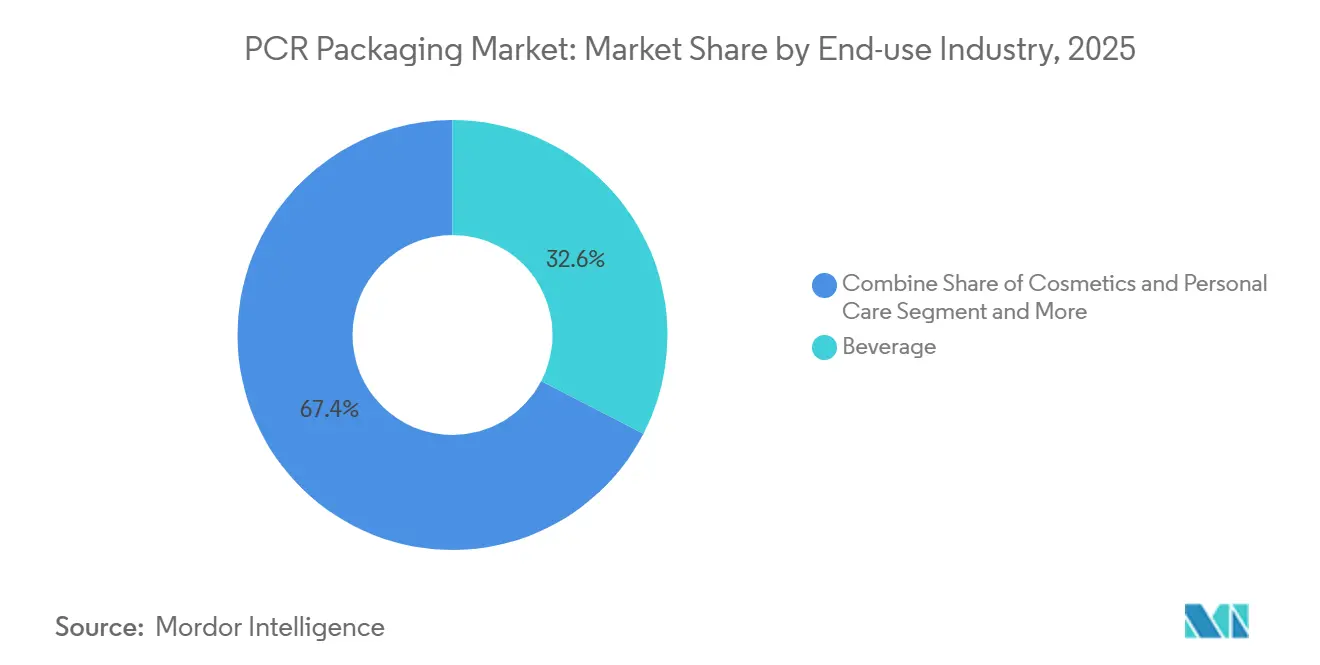

- 最終用途産業別では、飲料用途が2025年に32.60%のシェアでトップとなり、化粧品・パーソナルケアは2031年にかけてCAGR 12.20%で拡大しています。

- リサイクル源別では、ポストコンシューマーフィードストックが2025年のPCRパッケージング市場規模の71.45%を占め、予測期間にわたりCAGR 13.40%で増加しています。

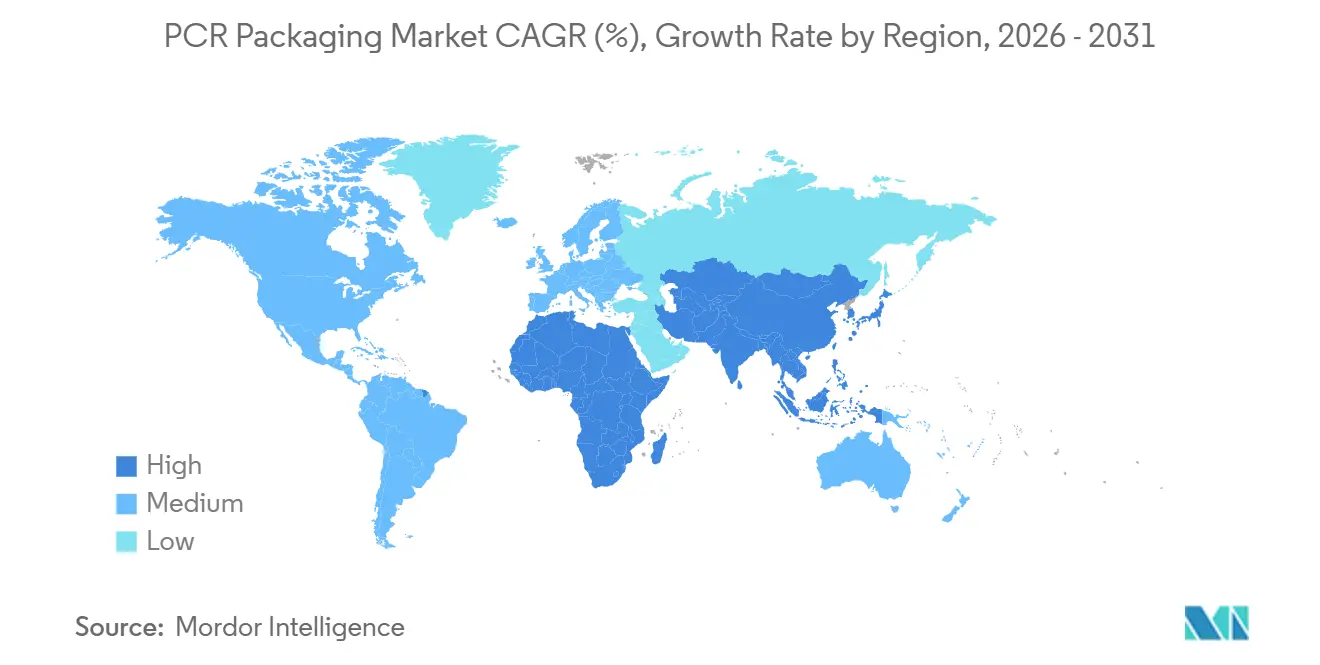

- 地域別では、アジア太平洋が2025年の世界需要の38.50%を占め、アフリカはCAGR 14.10%で2031年に向けて最も高い成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルPCRパッケージング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FMCGブランドによるリサイクル含有量の誓約が数量需要を加速 | +1.2% | 北米、欧州、都市部アジア太平洋 | 中期(2~4年) |

| 政府によるEPRおよびリサイクル含有量の義務付けが2025年以降に強化 | +1.5% | 欧州、カリフォルニア州、日本、韓国、インド、ブラジル | 長期(4年以上) |

| グローバルPCR樹脂供給の改善によりバージンプラスチックとの価格差が縮小 | +1.0% | 北米、欧州、東南アジア | 中期(2~4年) |

| クローズドループ型ブランドの引き取りプログラムが新たなフィードストックプールを開拓 | +0.8% | 北米・欧州、アジア太平洋主要都市のパイロット | 短期(2年以内) |

| 高度な除染技術により食品グレードPCRが実現 | +0.7% | 北米、欧州、日本、インド、中国 | 中期(2~4年) |

| ブロックチェーントレーサビリティプラットフォームがコンプライアンスの信頼性を向上 | +0.4% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

FMCGブランドによるリサイクル含有量の誓約が数量需要を加速

グローバルな消費財企業は、パッケージングポートフォリオ全体で最低リサイクル含有量を求める公開目標を設定しています。ネスレ・ピュリーナは2025年にFriskies缶を100%機械的リサイクルプラスチックへ転換し、年間500メートルトンのバージン素材を削減しました[1]Amcor plc、「サステナビリティレポート FY25」、AMCOR.COM。マース・ペットケア・オーストラリアは、ISCC PLUSの認証を受けた樹脂を60%配合したSchmackosパックを採用し、トリートカテゴリーにおいても価格許容型の採用が進んでいることを示しました。これらの誓約から生じる複数年供給契約により、コンバーターは新たな押出ラインおよび除染設備への資金調達に必要な需要の確実性を得ています。飲料・パーソナルケアブランドは消費者の目が最も厳しく向けられていますが、スコープ3排出量が調達スコアカードに組み込まれるにつれ、産業用フィルムカテゴリーも方向を合わせ始めています。全体的な効果として、バージンポリマー価格が軟化した場合でも、リサイクル樹脂需要を規律するような構造的な牽引力が生まれています。

政府によるEPRおよびリサイクル含有量の義務付けが2025年以降に強化

規制当局は任意のフレームワークを強制力のある割当制度へと転換しています。カリフォルニア州の「プラスチック汚染防止・包装生産者責任法」は、2032年までに使い捨てプラスチックを25%削減することを定め、非準拠の生産者にはトンあたりの手数料が課せられます。欧州連合(EU)の改正包装・包装廃棄物規制は、リサイクル含有量の閾値をポリエチレンテレフタレートボトルを超えて柔軟フィルムや閉口部まで拡大しています。日本は2024年にリサイクル目標を改訂し、韓国はポリエチレンパウチへのデポジット返却制度をパイロット実施しています。これらの政策はコンプライアンスの下限を設けており、ブランドオーナーはバージン価格とリサイクル価格の差に関わらず、認証済みポストコンシューマー樹脂を確保しなければなりません。その結果、ISCC PLUSやRecyClassといった認証フレームワークは、多国籍クライアントへサービスを提供するコンバーターにとって市場アクセスのパスポートとなっています。

グローバルPCR樹脂供給の改善によりバージンプラスチックとの価格差が縮小

機械的リサイクルへの投資や商業規模の高度リサイクルプロジェクトにより、食品グレードのポストコンシューマー樹脂の供給量が拡大しています。ALPLA Groupは2026年以降、毎年1,500万ユーロ(1,690万米ドル)をリサイクルラインに投入し、2030年までに生産能力を70万メートルトンに倍増させる計画です。Amcorとエクソンモービルとの契約により、エクステンドプロセスを通じた化学的リサイクルポリエチレンへのアクセスが実現し、ヘルスケアおよび食品パウチ向けの循環フィードストックの加速につながっています。コンバーターが押出設備の隣に洗浄ラインを併設するにつれ、輸送コストが低下し品質の一貫性が向上することで、バージン樹脂に対する歴史的な20%~30%のプレミアムが圧縮されています。

クローズドループ型ブランドの引き取りプログラムが新たなフィードストックプールを開拓

小売での回収ボックス、詰め替え制度、およびeコマースのリバースロジスティクスにより、自治体による汚染を経由しない単一ポリマーストリームが確保されています。Amcorの詰め替え可能なミルクボトルは、リサイクル前に最大16回再利用され、再利用とクローズドループシステムの相乗効果を示しています。化粧品メーカーは空のジャー向けに店頭ドロップボックスを設置しており、食品・化粧品接触基準を満たす高純度素材が得られます。現在は高マージンカテゴリーにおいて経済性が有利ですが、クイックサービスレストランでのパイロットプログラムは、スケーラブルなリバースロジスティクス自動化が2028年までに大量市場アプリケーションへクローズドループの恩恵を広げる可能性を示しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PCR樹脂の品質のばらつきと汚染 | -0.9% | アフリカ、南アジア、ラテンアメリカ | 中期(2~4年) |

| 新興市場における未発達な回収・選別 | -1.2% | アフリカ、南アジア、東南アジア | 長期(4年以上) |

| 原油価格変動に伴うリサイクル樹脂価格の変動性 | -0.6% | グローバル | 短期(2年以内) |

| ESG監査の失敗によるリコールおよびブランドエクイティリスク | -0.5% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PCR樹脂の品質のばらつきと汚染

混合ポリマーのバール、接着剤残留物、および食品汚れがメルトフローと色調を劣化させ、コンバーターはリサイクル樹脂をバージンフィードストックと30%~50%の比率でブレンドせざるを得ません[2]Packaging Insights、「AmcorがUK施設に高度リサイクルモジュールを採用」、PACKAGINGINSIGHTS.COM。光学式選別機は透明なポリエチレンテレフタレートに対して98%の精度を達成しますが、黒色顔料や多層サシェには対応しきれません。高温苛性洗浄によりラベルは除去できますが、残留接着剤が押出工程でゲルとして現れ、フィルムの美観を損ないます。食品汚れから生成される臭気を引き起こす揮発性物質が、乳製品やベーカリー包装での使用を制限しています。超クリーン洗浄ラインおよびリアクティブ押出によりバージン同等品質を回復できますが、各ラインのコストは1,000万米ドル以上に及ぶため、確実なフィードストックを確保している大規模コンバーターへの採用が限定されています。

新興市場における未発達な回収・選別

ナイジェリアおよびエジプトでは、自治体の回収率が30%を下回っており、非公式な集積所でのクロスコンタミネーションが単一ポリマーバールの生産を制限しています。インドの断片化した集荷業者は、不均一なメルトフローにより混合プラスチックを供給しており、バージン樹脂に対して15%~25%のディスカウントで取引されています。南アフリカのデポジット返却制度はポリエチレンテレフタレートの回収率を70%以上に引き上げていますが、フレキシブルパッケージングは光学的選別の不足により未回収のままとなっています。コンバーターはモジュール式洗浄ラインの技術・資本移転を行う必要がありますが、確実な引き取り保証がない状況では通貨・規制リスクが投資を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:ボトルリサイクルインフラを基盤とするPETの優位性

ポリエチレンテレフタレートは2025年のPCRパッケージング市場シェアの46.50%を占めました。強固なボトル・トゥ・ボトルのループ、FDA(米国食品医薬品局)およびEFSA(欧州食品安全機関)の承認、ならびにブランドコミットメントが相まって、2031年にかけてCAGR 10.80%が予測されています。Klockner Pentaplastによる1万5,000メートルトンの能力拡張は、最大100%リサイクル含有量で製造されるkpNextブリスターフィルムおよびkp Eliteトレイを支援しています。ポリエチレンは産業用・農業用フィルムで後に続きますが、真空蒸留の進歩にもかかわらず食品接触用途での感覚的な課題を抱えています。ポリプロピレンは、Huhtamaki OyjのBlueloop PPリトルートのようなモノマテリアルリトルートパウチを通じてホットフィルおよびレトルトパッケージングでの採用が進んでいますが、リサイクルインフラの限界が価格プレミアムを押し上げています。ポリ塩化ビニルおよびポリスチレンは合計で10%未満にとどまり、不利な規制や限られた使用済み経路により制限されています。

モノマテリアル設計のトレンドは全ポリマーにまたがり、アルミニウム箔やエチレン酢酸ビニル(EVOH)層を排除する共押出ラインへの投資を促しています。高度なバリアコーティングにより、ポリエチレンおよびポリプロピレンのパウチが多層ラミネートなしで酸素透過率目標を達成できるようになり、高リサイクル含有量ソリューションの対象範囲が拡大しています。規制当局がリサイクル含有量の閾値を引き上げるにつれ、これらの素材はポリエチレンテレフタレートの確立した食品グレード経路に匹敵する除染技術革新を必要とするでしょう。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

製品タイプ別:ボトルが首位、パウチはモノマテリアル革新で急増

ボトルは2025年に37.90%の売上貢献を維持しており、デポジット返却制度による高品質フィードストックの確保と複数のクローズドループサイクルの実現が後押ししています。トレイは食肉および調理済み食品用途で引き続き重要であり、Amcorおよびklockner Pentaplastは修正雰囲気包装のニーズを満たす透明リサイクルポリエチレンテレフタレート熱成形品を拡大しています。しかし、最も注目すべき成長はパウチであり、2031年にかけてCAGR 11.50%が見込まれています。Huhtamaki OyjのBlueloop PEパウチは多層構造を置き換え、カーボンフットプリントを73%削減しつつ機械的リサイクル性を維持しています。

コンバーターへの投資がこのシフトを支えています。Transcontinental Inc.のサウスカロライナ州における6,000万米ドルの二軸延伸ポリエチレンフィルムラインは、フォームフィルシール効率を犠牲にすることなくリサイクル性を実現しています。キャップ、閉口部、クラムシェルがポートフォリオを補完しており、成形繊維フォーマットがテイクアウトチャネルでポリスチレン発泡材の代替として普及し始めています。

最終用途産業別:飲料が首位、化粧品はプレステージポジショニングで加速

飲料ブランドは2025年のPCRパッケージング市場規模の32.60%を消費し、消費者の共感を得るリサイクル含有量の明示的な表示を積極的に活用しています。クローズドループのポリエチレンテレフタレートスキームが高い回収率を実現し、炭酸飲料・水・ジュースのボトリング企業が25%~50%のリサイクル含有量目標を達成できるよう支援しています。化粧品・パーソナルケアは最も急速な拡大を示しており、2031年にかけてCAGR 12.20%を記録しています。AptarGroupのカラーコードPCRフレグランスポンプは最大67%のポストコンシューマー樹脂を使用し、製造時の二酸化炭素排出量を39%削減しています。Haleonのオトリビンポンプは60%の循環素材を配合し、ブランドのサステナビリティロードマップを満たすためにバイオベースのフィードストックをさらに活用しています。

食品トレイ、ベーカリーフィルム、調理済み食品容器は堅調なシェアを吸収しており、AmcorのHeanor施設に設置されたGreenbackのEnvalシステムのような高度リサイクルモジュールにより支援されています。ヘルスケアの採用は遅れていますが、規制当局が非接触部品向けのポストコンシューマー含有量の経路を明確にするにつれ着実に増加しています。産業用フィルムはコスト感応度が高く、原油価格連動のバージン樹脂価格変動に強く反応しています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

リサイクル源別:規制義務付けに牽引されるポストコンシューマーの優位性

ポストコンシューマーストリームは2025年の世界需要の71.45%を供給し、CAGR 13.40%で成長しています。Amcor単独で2025年度に21万8,000メートルトンのポストコンシューマー樹脂を消費しており、これはプラスチック処理量の10%に相当します。デポジット返却の拡大、ブロックチェーンによる保管連鎖の可視化、および超クリーン洗浄ラインがこの進展を支えています。ポストインダストリアルスクラップは28.55%を占め、工場内再利用において価値を持ちますが、規制上の信用が付与されていないため、ブランドのサステナビリティ指標における戦略的な位置付けは限定的です。新興市場でのEPR目標の引き上げにより、2031年までにバランスがさらにポストコンシューマー投入へと傾くことが予想されます。

地域分析

アジア太平洋は引き続き最大の地域拠点であり、2025年に38.50%のシェアを保持しています。中国の更新された包装廃棄物規則と日本の成熟したボトルリサイクルネットワークが、食品グレード樹脂の安定供給を確保しています。インドの非公式な集荷業者が数量の隙間を埋めていますが、品質の一貫性の欠如が乳製品や調理済み食品への応用を制約しています。オーストラリアおよびニュージーランドは、容器デポジット法により80%を超えるポリエチレンテレフタレートボトル回収率を達成しており、コンバーターに信頼できるフィードストックを提供しています。

アフリカはCAGR 14.10%を記録する見込みで、世界最高の成長率となります。南アフリカのデポジット返却制度により70%以上のポリエチレンテレフタレート回収が確保され、洗浄ライン能力へのコンバーター投資を引き付けています。ナイジェリアおよびエジプトは官民パートナーシップを通じて光学式選別機を導入し、バールの純度を高め、パーソナルケアパッケージング向けの機械的リサイクルポリエチレンの生産を可能にしています。フレキシブルフィルムのインフラギャップは依然として残っていますが、モジュール式洗浄ラインのパイロットが勢いを示しています。

北米はカリフォルニア州の生産者責任法および確立されたポリエチレンテレフタレートリサイクルインフラから恩恵を受けています。フレキシブルフォーマットは依然として回収が不十分ですが、Novolexのプラスチックフィルムリサイクルセンターなどへの投資が供給を増加させています。メキシコはブランドが供給チェーンをローカル化するにつれて勢いを増していますが、回収率は40%を下回っています。欧州は包装・包装廃棄物規制を通じて強い需要を維持しており、ドイツ、フランス、イタリア、スペイン、および英国は包括的な路上回収・デポジット返却カバレッジとリサイクル含有量に関する厳格な閾値を提供しています。

競合情勢

競争は適度に断片化しており、上位20社のコンバーターが世界生産能力の55%を掌握しています。ただし、統合は加速しています。Novolexによる2025年4月のPactiv Evergreenの67億米ドルでの買収は、250以上のブランドを統合し、2つのプラスチックフィルムリサイクルセンターを取り込み、調達規模と多様な基材を活用しています[3]出典:Newswire、「NovolexとPactiv Evergreenが統合を完了」、NEWSWIRE.CA。ProAmpacによるTranscontinental Inc.パッケージング部門の15億1,000万米ドルでの買収(2026年第1四半期クローズ予定)は、4大陸にわたる乳製品・食肉・医療・医薬品の生産能力を追加します。

戦略的テーマはフィードストックへの後方統合およびブランドパートナーシップへの前方統合に集中しています。Amcorはクリーンストリーム施設を運営し、GreenbackのEnval高度リサイクルモジュールを導入することで、リサイクル含有量の供給をコンバーター資産に結び付けています。ブロックチェーントレーサビリティプラットフォームが保管連鎖を記録し、ESG監査リスクを低減しています。認証済みフィードストックや高度な除染ラインを持たない中小コンバーターは、多国籍ブランドがサプライヤー基準を厳格化するにつれ淘汰のリスクに直面しています。ホワイトスペースの機会は高バリアフレキシブルパッケージングにあり、超クリーン洗浄ラインとリアクティブ押出を習得したコンバーターは、ブランドオーナーがリサイクル含有量目標を剛性ボトル以上に拡張するにつれてマージンを獲得するでしょう。

PCRパッケージング産業リーダー

Amcor plc

ALPLA Group

Plastipak

Mondi plc

Sonoco Products Co.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:ALPLA Groupは2025年の売上高52億ユーロ(58億7,000万米ドル)を報告し、2030年までにリサイクル材料の比率を30%に引き上げる目標を再確認しました。

- 2025年12月:ProAmpacはTranscontinental Inc.パッケージング部門を15億1,000万米ドルで買収することに合意し、2026年第1四半期のクローズを目指しています。

- 2025年9月:Amcorは英国ヒーナー施設にGreenback Enval高度リサイクルモジュールを設置し、ポストコンシューマーフレキシブル廃棄物に対応しました。

- 2025年8月:Amcorは同ヒーナー施設のアップグレードを完了し、高性能フレキシブルパッケージング向けに2,800メートルトンの追加リサイクル材料の利用を可能にしました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ポストコンシューマーリサイクル(PCR)包装市場を、最終用途産業や充填技術に関係なく、主要基材に検証済みのPCR樹脂(主にrPET、rPE、rPP、rHDPE)を含むすべての硬質および軟質パックと定義している。PCRの採用は、まず樹脂の供給によって決定され、次に金額換算によって決定されるため、ベースラインは出荷量で表される。

適用除外:適用除外:消費者または工場から出る前段階のスクラップ(PIR)、再生成分を含まないバイオベースポリマー、リサイクルループをバイパスする再利用可能な容器は調査対象外である。

セグメンテーションの概要

- 素材タイプ別

- ポリエチレンテレフタレート(PET)

- ポリエチレン(PE)

- ポリ塩化ビニル(PVC)

- ポリプロピレン(PP)

- ポリスチレン(PS)

- その他の素材タイプ

- 製品タイプ別

- ボトル

- トレイ

- パウチ

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- ヘルスケア

- 化粧品・パーソナルケア

- 産業用

- その他の最終用途産業

- リサイクル源別

- ポストコンシューマー

- ポストインダストリアル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋地域の樹脂再生業者、コンバーター、持続可能性のリーダーにインタビューを行い、食品、飲料、パーソナルケア分野のパッケージングバイヤーを調査しました。これらのディスカッションでは、回収率の仮定、平均販売価格、現実的なPCRブレンドの限界などが検証され、机上の見積もりと現場の現実とのすり合わせに役立ちました。

デスクリサーチ

私たちはまず、廃棄物の回収率、ベールの歩留まり、リサイクル含有率の義務付けを報告するEurostat、米国環境保護庁、NAPCOR、OECDなどの機関のオープンデータセットから始めた。U.S. Plastics PactやPetcore Europeなどの業界団体は、材料構成に影響を与えるPCR樹脂の価格スプレッドや政策スケジュールを提供した。また、Dow Jones FactivaとD&B Hooversを利用して、企業の提出書類、投資家向け資料、プレスリリースを精査し、ラインサイドの生産能力増強と再生材配合率の目標を把握した。また、通関出荷量やメカニカル・リサイクル技術、ケミカル・リサイクル技術に関する特許動向から、供給の変曲点の証拠を入手した。このリストは例示であり、データ収集、検証、明確化にはさらに多くの情報源が役立った。

マーケット・サイジングと予測

回収量、ソートロス係数、再生収率からPCR樹脂の供給量をトップダウンで再構築し、それをベースとする。結果は、コンバーターの処理能力およびサンプリングされたASP×数量計算の選択的ボトムアップロールアップとクロスチェックされる。主な変数には、リサイクル含有率の義務化、rPET対バージン価格のプレミアム、飲料ボトルの返品率、発表された洗浄プラントの能力、ブランドのPCR誓約などがある。多変量回帰は、ARIMAスムージングが短期間のノイズを処理する間に、これらのドライバーを過去の採用にリンクさせる。コンバーターのデータが乏しいギャップは、インタビュー中に吟味された地域的な普及のプロキシを使って埋めている。

データ検証と更新サイクル

アウトプットは、独立した樹脂価格指数とパッケージ出荷シリーズとの差異チェックを通過し、サインオフの前にアナリストによる2段階のレビューが行われます。レポートは毎年更新され、新たなEPR法や樹脂スプレッドの10%以上の変動など、重要なイベントが発生すると中間更新が行われます。

モルドールのPCRパッケージング・ベースラインが信頼性を約束する理由

発表された数字がしばしば乖離するのは、各社が異なる機能スコープ、測定基準、リフレッシュ・サイクルを選択するためである。多くの出版社が売上高を提示するのに対し、私たちのチームは数量をメートル・トン単位で提示しているため、すぐにミスマッチが生じます。

主なギャップ要因としては、産業廃棄物の扱いの違い、バイオベースの含有量、為替換算年数、商業再生マージンやキャプティブユースを収益に計上するかどうかなどが挙げられる。モルドールの調査は、PIRを除外し、認証されたPCR樹脂のみを評価し、2025年半ばの為替レートを適用し、毎年更新しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 698万トン(2025年) | モルドール・インテリジェンス | - |

| 174億6000万米ドル(2025年) | グローバル・コンサルタンシーA | 収益を報告、PIRとPCRをミックス、2024年の為替レートを適用 |

| 131.8億米ドル(2025年) | 業界団体B | プラスチック・バリューチェーンのみを対象とし、フレキシブル・フィルムの損失は除く |

これらの比較は、スコープ、単位、リフレッシュルールがどのように見出しの数字を左右するかを示している。モルドールインテリジェンスは、モデルを監査可能な樹脂フローに置き、仮定をオープンにすることで、意思決定者が容易にトレースやストレステストができる、信頼性と透明性のあるベースラインを提供します。

レポートで回答される主な質問

2026年のPCRパッケージング市場の規模は?

PCRパッケージング市場は2026年に74億3,000万米ドルと評価されており、2031年までに101億1,000万米ドルに達すると予測されています。

PCRベースのパッケージングで最大のシェアを持つ素材は何ですか?

ポリエチレンテレフタレートが2025年に46.50%のシェアでトップであり、成熟したボトル・トゥ・ボトルリサイクルと食品接触承認が理由です。

2031年にかけて最も高い成長が期待される地域はどこですか?

アフリカはCAGR 14.10%を記録する見込みであり、デポジット返却制度と新規洗浄ライン投資が成長を牽引しています。

リサイクルパッケージングにおいてパウチが普及しているのはなぜですか?

モノマテリアル設計、軽量フォーマット、化粧品セクターの需要により、パウチはCAGR 11.50%で成長しており、剛性フォーマットを上回っています。

最終更新日: