食品カプセル化市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

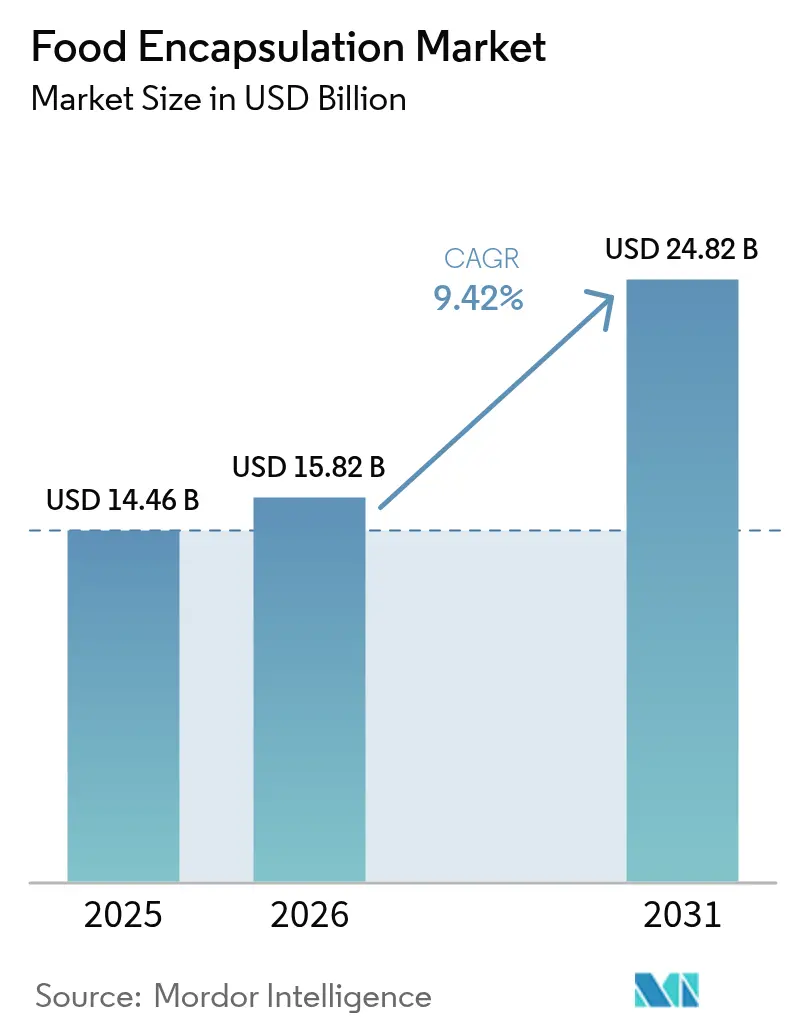

| 市場規模 (2026) | 15.82 十億米ドル |

| 市場規模 (2031) | 24.82 十億米ドル |

| 成長率 (2026 - 2031) | 9.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品カプセル化市場分析

2026年の食品カプセル化市場規模は157億8,200万米ドルと推定され、2025年の144億6,000万米ドルから成長し、2031年には248億2,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 9.42%で成長します。市場成長は、機能性食品に対する消費者需要の増加、クリーンラベル処方に関する規制要件、デリバリーシステムの進歩によって牽引されています。市場拡大は、加工中の生理活性化合物の保護、製品の賞味期限延長、栄養成分の不快な風味のマスキングに対する要件に応えるものです。食品業界におけるマイクロカプセル化技術の採用拡大により、メーカーは製品の安定性と生物学的利用能を向上させることが可能となっています。これらの技術は、栄養特性を維持しながら、酸化、水分、温度変化から成分を保護します。乳製品およびベーカリー部門は、特にプロバイオティクスおよびオメガ3脂肪酸向けのカプセル化技術の重要なユーザーです。さらに、飲料業界では、風味の保持と機能性成分の制御放出のためにこれらの技術の活用が増加しています。エレクトロスピニングやナノカプセル化などの新興技術は、その精度と効率性から注目を集めています。市場では、植物由来のコーティング素材や持続可能なカプセル化プロセスへの需要も高まっており、環境への配慮やクリーンラベルのトレンドと一致しています。

主要レポートのポイント

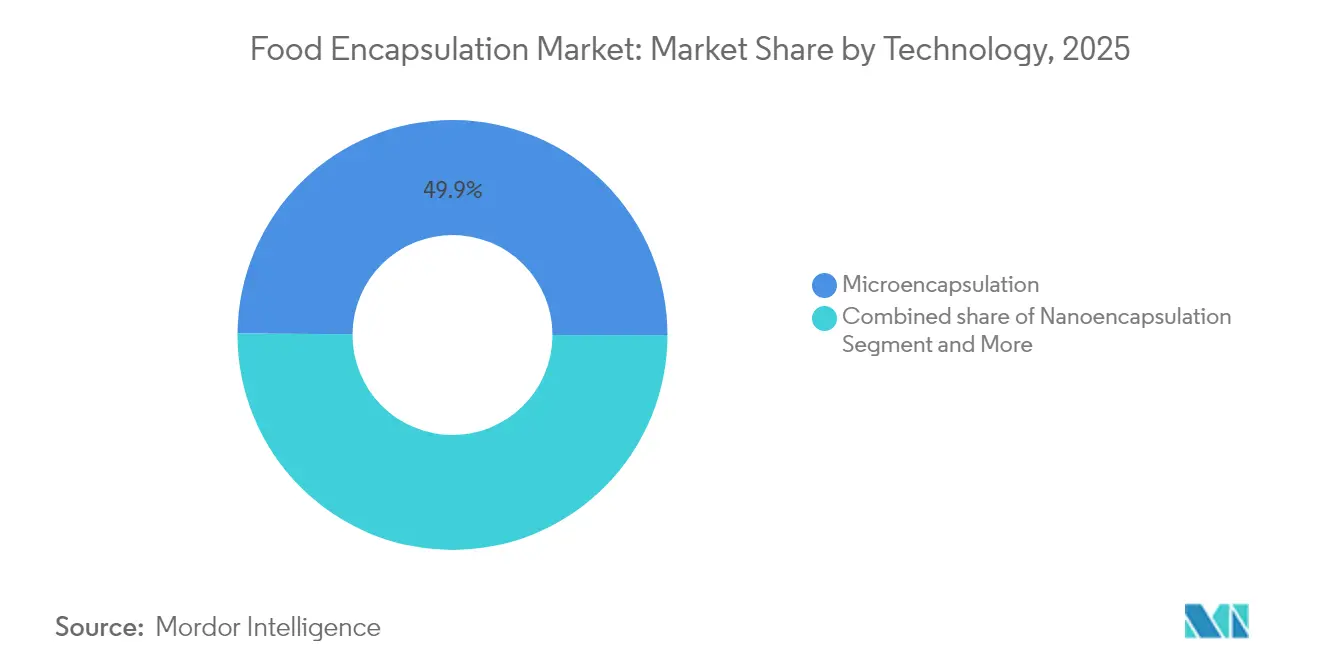

- 技術別では、マイクロカプセル化が2025年の食品カプセル化技術市場シェアの49.88%を占め、ハイブリッドシステムは2026年から2031年にかけてCAGR 12.44%で拡大する見込みです。

- 素材タイプ別では、多糖類が2025年に39.92%のシェアでトップとなり、タンパク質ベースの壁材は2031年までCAGR 12.63%で成長する見込みです。

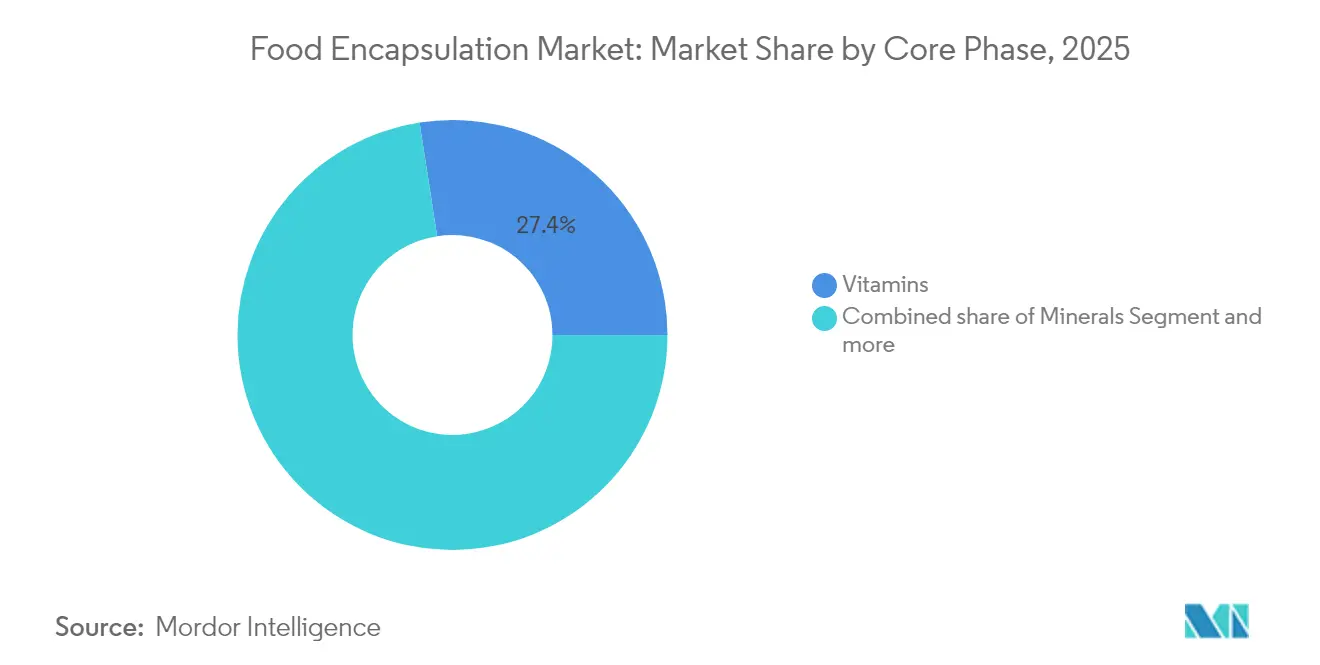

- コア相別では、ビタミンが2025年の食品カプセル化技術市場規模の27.45%を占め、プロバイオティクスは2031年までに最速のCAGR 11.66%を記録する見込みです。

- 用途別では、食品・飲料が2025年に66.62%の収益シェアで首位を占め、栄養補助食品は予測期間中にCAGR 13.02%で成長します。

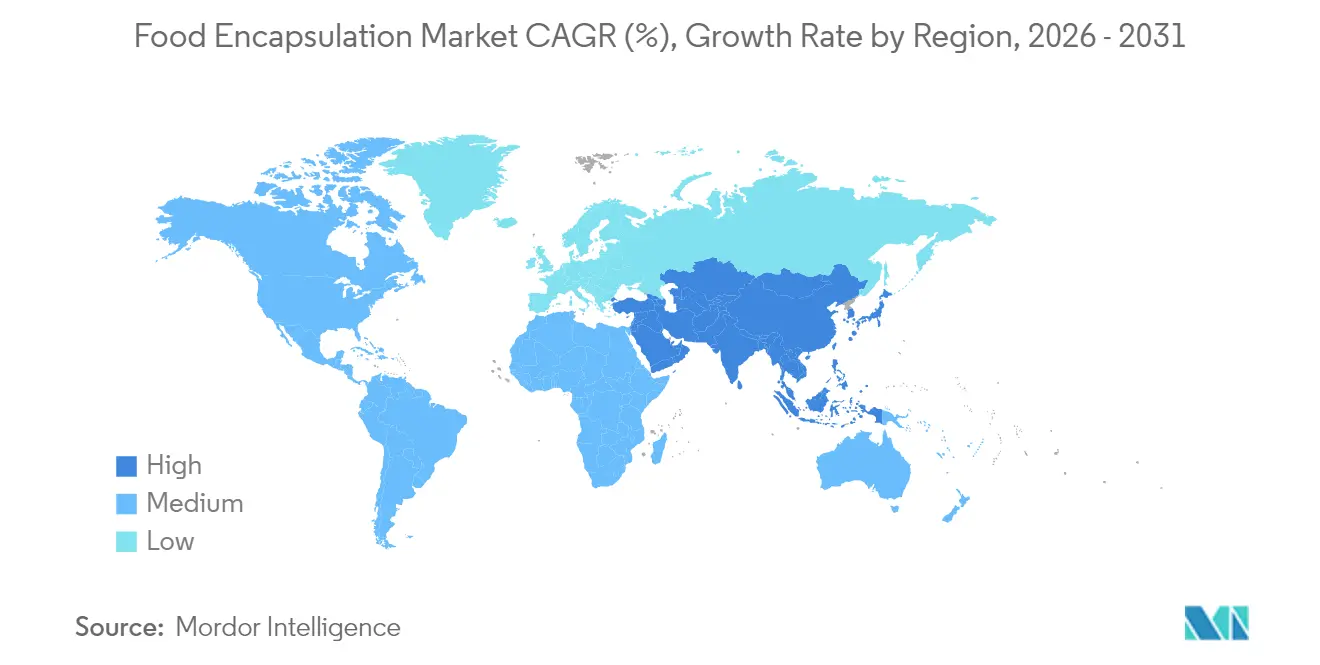

- 地域別では、北米が2025年に34.20%のシェアを占め、アジア太平洋地域は2031年までCAGR 12.42%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の食品カプセル化市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品加工中の有効成分の制御放出と安定性向上に対する需要の増加 | +2.1% | 北米および欧州に集中したグローバル規模 | 中期(2〜4年) |

| 機能性食品および栄養補助食品強化に対する需要の増加 | +2.8% | アジア太平洋地域および北米が主導するグローバル規模 | 長期(4年以上) |

| 製品の賞味期限延長と成分有効性の維持のためのカプセル化技術の採用拡大 | +1.9% | 特に新興市場を含むグローバル規模 | 中期(2〜4年) |

| 有効成分の不快な風味や臭いのマスキングにおけるカプセル化の利用増加 | +1.4% | 栄養補助食品部門を重視したグローバル規模 | 短期(2年以内) |

| 個別化栄養および医療食品における標的栄養素デリバリーのためのカプセル化の利用拡大 | +2.2% | 北米および欧州、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| カプセル化技術における技術的進歩 | +1.8% | 先進市場が主導するグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品加工中の有効成分の制御放出と安定性向上に対する需要の増加

食品メーカーが敏感な栄養素を劣化させる可能性のある複雑な加工環境に取り組む中、制御放出システムへの要求が高まっています。高度なカプセル化技術により、成分放出の正確なタイミング制御が可能となり、一部のシステムでは熱処理中の生理活性化合物の保持率が、非カプセル化成分の60%と比較して95%を達成しています。「アーマープロバイオティクス」と呼ばれる単細胞カプセル化技術は、バルクカプセル化ではなく個々の細胞保護を提供することでパラダイムシフトをもたらし、過酷な加工条件下での生存率を劇的に向上させています。この技術は、従来のカプセル化が失敗する高温用途において特に価値を発揮し、熱感受性栄養素との相性が悪かった製品の強化を可能にします。この精密なアプローチにより、成分の無駄が最大40%削減され、異なる加工方法全体で一貫した生物学的利用能が確保されます。個別化栄養へのトレンドは、消化全体を通じて特定の栄養素を所定の速度で供給できる制御放出システムへの需要を増幅させています。

機能性食品および栄養補助食品強化に対する需要の増加

消費者の健康意識は基本的な栄養を超えて標的型ウェルネス成果へと進化しており、測定可能な健康上の利益をもたらす強化製品への前例のない需要を牽引しています。規制当局はカプセル化栄養素を優れたデリバリーメカニズムとして認識するようになっています。栄養補助食品におけるカプセル化の応用拡大は、生物学的利用能の向上と標的デリバリーに対してプレミアム価格を支払う消費者の意欲を反映しています。カプセル化により、以前は相容れなかった成分を単一処方に組み合わせることが可能となり、健康上の利益を増幅する相乗効果が生まれます。このトレンドは、加齢に関連する健康上の懸念に対する便利で効果的な栄養介入を求める高齢者人口に特に恩恵をもたらします。

製品の賞味期限延長と成分有効性の維持のためのカプセル化技術の採用拡大

サプライチェーンの混乱と持続可能性への懸念により、賞味期限延長は利便性の特徴からビジネス上の必須事項へと格上げされており、カプセル化技術は栄養の完全性を維持しながら食品廃棄物を削減するソリューションを提供しています。細菌性ナノセルロースカプセル化における最近の革新は、ビタミンB複合体の分解温度がB1で207℃から340℃に上昇するなど、顕著な熱安定性の向上を示しており、他のビタミンでも同様の改善が見られます。カプセル化成分とスマートパッケージングの統合により、環境変化に応答するアクティブ保存システムが生まれ、従来のパッケージングと比較して生鮮食品の賞味期限が延長されます。この技術は、コールドチェーンインフラが依然として限られている新興市場において特に価値を発揮し、栄養価の高い製品のより広範な流通を可能にします。メーカーはカプセル化をサプライチェーンの変動に対する保険として捉えるようになっており、保護された成分は最適でない保管条件下でも効力を維持します。カプセル化とIoTセンサーの融合により、リアルタイムの環境データに基づいて放出タイミングを最適化する予測保存システムが生まれています。

カプセル化技術における技術的進歩

ナノカプセル化とマイクロカプセル化の従来の境界が曖昧になり、特定の用途に対して保護と放出特性を最適化するハイブリッドシステムが生まれるにつれ、カプセル化分野は急速な革新を経験しています。エレクトロスピニング技術は、ゼラチン-デキストランナノファイバーが最大72℃の温度でラクトバシラス・プランタルムを保護するなど、極端な熱ストレス下でプロバイオティクスの生存率を維持しながら97%を超えるカプセル化効率を達成しています。タンパク質-多糖類の共役は別の突破口を表しており、米タンパク質-イヌリン複合体は96.99%のカプセル化効率と、天然タンパク質と比較して優れた消化管内生存率を示しています。機械学習アルゴリズムがリアルタイムでカプセル化パラメータを最適化し、開発サイクルを数ヶ月から数週間に短縮しながら一貫性を向上させています。天然バイオポリマーと合成材料の統合により、環境への懸念に対応しながら性能を維持する生分解性カプセル化システムが生まれています。これらの技術的飛躍により、咀嚼中に正確な放出タイミングを必要とする揮発性化合物のカプセル化など、以前は不可能だった用途が実現しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資および加工コスト | -1.8% | 特に中小メーカーに影響するグローバル規模 | 短期(2年以内) |

| カプセル化成分の保管および賞味期限の制限 | -1.2% | 熱帯地域でより大きな影響を受けるグローバル規模 | 中期(2〜4年) |

| 原材料コストの変動 | -1.1% | 新興市場で深刻な影響を受けるグローバル規模 | 短期(2年以内) |

| 高度な食品加工方法におけるカプセル化成分の熱的・機械的不安定性 | -0.9% | 高温加工部門に集中したグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資および加工コスト

高度なカプセル化装置に対する多額の設備投資要件は、規模の経済から恩恵を受ける既存プレーヤーと競争しようとする中小メーカーにとって特に大きな参入障壁を生み出しています。一貫したマイクロカプセルを製造できるスプレードライシステムには高額の投資が必要です。原材料コストが課題を複雑にしており、改質タンパク質などの特殊な壁材は、従来の代替品と比較して成分コストを200〜400%増加させる可能性のあるプレミアム価格を要求します。プロセス最適化の複雑さには高給を要求する専門的な専門知識が必要であり、運営コストをさらに押し上げます。敏感なプロバイオティクスのための凍結乾燥などのエネルギー集約的なプロセスは、従来の保存方法と比較して生産コストを50〜80%増加させる可能性があります。これらのコスト圧力により、メーカーは高マージン用途に集中せざるを得なくなり、価格感度が依然として最重要視される大衆市場製品への技術の普及が制限されています。

カプセル化成分の保管および賞味期限の制限

保護上の利点にもかかわらず、カプセル化成分は予想よりも短い賞味期限を示すことが多く、在庫管理上の課題を生み出し、メーカーの製品開発の柔軟性を制限しています。水分感受性は依然として重大な脆弱性であり、多くのカプセル化プロバイオティクスは、凍結乾燥代替品の24〜36ヶ月と比較して、典型的な保管条件下で6〜12ヶ月以内に生存率を失います。輸送および保管中の温度変動はカプセルの完全性を損ない、早期放出と成分劣化を引き起こし、カプセル化への投資を損なう可能性があります。特殊な保管条件の要件はサプライチェーンの複雑さとコストを増加させ、グローバルな流通ネットワークにとって特に問題となります。カプセル化成分はそのライフサイクル全体を通じて完全性と効力を検証するための高度な分析方法を必要とするため、品質管理がより困難になります。これらの制限により、メーカーはより大きな安全在庫を維持し、より頻繁な品質検査を実施せざるを得なくなり、運転資本要件と運営の複雑さが増加します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ハイブリッドシステムがイノベーションを牽引

ハイブリッドカプセル化技術は2031年までCAGR 12.44%で成長し、マイクロカプセル化は2025年に49.88%の市場シェアを保持しており、高度な多層保護システムへの市場シフトを示しています。このトレンドは、メーカーが機能性成分の安定性と放出要件を満たす上での単一技術アプローチの限界を認識するにつれて生まれています。マイクロカプセル化は、特にビタミンおよびミネラル強化用途において、確立された信頼性とコスト効率性を通じて市場リーダーシップを維持しています。ナノカプセル化は、脂溶性化合物に対する有効性を示す脂質ベースのシステムとともに、生物学的利用能の向上を必要とするプレミアムセグメントで進歩しています。

ハイブリッド技術は、ナノカプセル化の迅速な放出特性とマイクロカプセル化の保護機能を組み合わせることで、カスタマイズされたデリバリープロファイルを可能にし、注目を集めています。特許出願は、特定の消化条件向けに設計されたpH応答性要素と時間放出メカニズムを組み込んだ多層システムにおける技術的進歩を示しています。これらのシステムは、製造中の保護と腸内環境での制御放出を提供するプロバイオティクス用途において不可欠であることが証明されています。現在のコストはハイブリッドシステムを高付加価値製品に限定していますが、製造効率の継続的な改善は、装置費用が低下するにつれてより広範な採用を示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

素材タイプ別:タンパク質イノベーションが加速

タンパク質ベースのカプセル化素材は2031年までCAGR 12.63%で成長し、多糖類は2025年に39.92%の市場シェアを保持しており、クリーンラベルの需要と特定の用途における優れた機能特性によって牽引されています。この加速は、健康意識の高い消費者に響く認識可能な天然由来成分への食品業界の広範なシフトを反映しています。多糖類は、アルギン酸塩とキトサンが特にその皮膜形成特性と生体適合性で評価されており、汎用性とコスト効率性を通じてリーダーシップを維持しています。脂質は水分バリア用途において特殊な役割を果たし、乳化剤は多様なpHおよび温度条件下での安定性を必要とする複雑な処方を可能にします。

タンパク質セグメントの急速な成長は、溶解性とカプセル化効率を向上させる改質技術の最近の突破口から生まれており、酵素改質タンパク質は96%を超えるカプセル化率を達成しています。多糖類とのホエイタンパク質複合体は優れた熱安定性を示し、非改質タンパク質の55℃と比較して最大72℃の温度でプロバイオティクスの生存率を維持します。メーカーがアレルゲンフリーの代替品を求める中、植物由来タンパク質が勢いを増しており、エンドウ豆タンパク質と米タンパク質は乳製品由来のオプションと同等の性能を示しています。規制環境は、GRAS承認素材としてタンパク質ベースのシステムをますます支持しており、新規食品用途での採用を加速させています。合成ポリマーやハイブリッド複合材料を含む他のシェル素材は、特定の性能特性がより高いコストを正当化するニッチな役割を占めています。

コア相別:プロバイオティクスが成長革命をリード

プロバイオティクスセグメントは2031年までCAGR 11.66%で成長する見込みであり、ビタミンは2025年に27.45%の市場シェアを保持しています。プロバイオティクスの急速な成長は、腸の健康上の利点と機能性食品における役割に対する消費者の意識の高まりを反映しています。腸内マイクロバイオームの健康と全体的なウェルネスとの関連性を支持する科学的研究がこの拡大を牽引しています。ビタミンは、生物学的利用能の向上がカプセル化投資を支持する強化用途において特に、その実証された有効性と規制遵守により市場リーダーシップを維持しています。

単細胞カプセル化技術は、バルクカプセル化ではなく個々の細胞保護を提供することでプロバイオティクスデリバリーに革命をもたらし、加工および保管中の生存率を劇的に向上させています。プレバイオティクスはプロバイオティクス処方をますます補完し、全体的な有効性を高めるシンバイオティクスシステムを生み出しています。ペプチドや植物エキスを含む他のコア素材は、個別化栄養が標的型生理活性デリバリーへの需要を牽引するにつれて拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:栄養補助食品が急成長

栄養補助食品セグメントは2031年までCAGR 13.02%で成長する見込みであり、食品・飲料は2025年に市場シェアの66.62%を保持しています。消費者は、標的型健康上の利点と生物学的利用能の向上を提供するサプリメントに対してプレミアム価格を支払う意欲を高めています。サプリメント業界は、改善された有効性と消費者教育を通じてカプセル化コストを正当化しています。食品・飲料は、カプセル化技術を通じた新しい栄養素の組み合わせを可能にし、強化および機能性食品開発における広範な用途を通じて市場リーダーシップを維持しています。

栄養補助食品市場の拡大は、カプセル化成分に関する明確な規制と生物学的利用能の利点に対する消費者の理解の向上によって牽引されています。カラギーナンおよびペクチンベースの植物性代替品を含むソフトジェル技術の革新は、製品の有効性を維持しながらクリーンラベルの要件を満たしています。食品・飲料セグメントでは、カプセル化技術が成分の風味をマスキングし、強化製品に対する消費者の受容性を高めています。ベーカリーおよび菓子類の用途は、成分保護のための加工要件により高い採用率を示しており、加工肉代替品はテクスチャーと風味の改善のためにカプセル化を使用しています。

地域分析

北米は2025年に34.20%の市場シェアを保持しており、堅固な規制枠組みとプレミアム価格の機能性食品に対する消費者の受容性に支えられています。この地域の優位性は、確立された食品イノベーションインフラと主要食品メーカーによるカプセル化技術の広範な採用に基づいています。カプセル化成分に関する米国食品医薬品局(FDA)の明確なガイドラインはメーカーの製品開発への投資を促進し、生物学的利用能の利点に対する消費者の理解はより高い価格設定を支持しています。食品接触材料におけるPFASを排除するFDAの決定は、バイオベースのカプセル化システムに新たな機会を生み出しています。この地域の強力な栄養補助食品市場は、カプセル化が高いマージンをもたらし、成長率が低いにもかかわらず市場ポジションを維持しています。

アジア太平洋地域は2031年までCAGR 12.42%で最速の成長を示しています。可処分所得の増加と健康意識の高まりがプレミアム機能性食品への需要を牽引し、都市化の拡大はカプセル化が賞味期限の向上を通じて対処する保存上の課題を生み出しています。中国の規制は現在、より多くのカプセル化成分を支持しており、キャンディー、飲料、チョコレートを含むさまざまな形式での機能性デリバリーを可能にしています。インドと日本は、伝統医学と現代の食品技術を組み合わせ、カプセル化ハーブ成分の新しい用途を開発することで貢献しています。この地域の低い製造コストにより、主流製品へのカプセル化技術のより広範な実装が可能となっています。

欧州は、厳格な品質要件とカプセル化成分を支持する新規食品規制の採用増加を通じて一貫した成長を示しています。2025年2月に発効した欧州食品安全機関(EFSA)の新しいガイダンスは、革新的なデリバリーシステムの承認プロセスを簡素化しています。この地域のクリーンラベル製品への注力は、特にタンパク質ベースのシステムを中心とした天然カプセル化素材への需要を高めています。ドイツと英国は、発達した食品加工部門を通じて採用をリードし、地中海諸国はオリーブオイル化合物などの伝統的な成分のカプセル化を専門としています。欧州の高齢化人口は、標的デリバリーのためのカプセル化を使用した栄養製品への需要を持続させています。英国のメーカーは、ブレグジット関連のサプライチェーン変化に対応するためにカプセル化の採用を増加させています。

注記: 全個別地域の地域シェアはレポート購入時に入手可能

競合環境

食品カプセル化市場は中程度の断片化を示しています。確立された成分サプライヤーは、より高いマージンで統合ソリューションを提供するために特殊なカプセル化能力を取得しています。この戦略的な動きにより、これらのサプライヤーは食品、医薬品、化粧品を含むさまざまな業界にわたる高度でカスタマイズされた成分デリバリーシステムへの増大する需要に対応することが可能となっています。市場構造は、大規模メーカーとニッチプレーヤーの共存を可能にし、イノベーションと特殊製品開発を促進しています。この共存は競争を促進し、多様な消費者ニーズを満たすためのカプセル化技術の継続的な進化を促しています。

主要な市場プレーヤーには、BASF SE、Cargill Incorporated、Kerry Group plc、Royal FrieslandCampina N.V.、Ingredion Incorporatedが含まれます。これらの企業は、広範な流通ネットワーク、多様な製品ポートフォリオ、戦略的パートナーシップを通じて競争上の地位を維持しています。企業の市場ポジションは、保護と放出特性を向上させる独自のカプセル化プラットフォームへの多額の投資とともに、技術的能力によってますます決定されています。

特許活動は、強化されたパフォーマンスのために複数のカプセル化技術を統合する多層アプローチを特に含む、ハイブリッドカプセル化システムと新しい壁材に焦点を当てています。市場リーダーは革新的なソリューションを開発するために研究開発能力を強化するとともに、技術的専門知識と地理的プレゼンスを拡大するための戦略的買収を追求しています。

食品カプセル化業界のリーダー

BASF SE

Cargill, Incorporated

Kerry Group plc

Royal FrieslandCampina N.V.

Ingredion Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ブグルスランに拠点を置くバイオテクノロジー研究・生産企業であるOOO コンポーネント-ラクティスは、ロシア科学アカデミー(RAS)と高度なプロバイオティクス製品を製造するためのライセンス契約を締結しました。同社は腸内マイクロバイオータの回復のためのプロバイオティクス処方であるフロロビオムを開発しています。製品は国家登録段階にあり、同社は2025年末までに月間100万カプセルの生産を目指しています。コンポーネント-ラクティスは、製造プロセスに微生物バイオマスカプセル化のためのRAS技術を実装しています。この開発は、生産における科学的進歩への同社の注力と、輸入健康補助食品への依存度を低下させるという目標と一致しています。

- 2024年6月:食品技術、農業技術、材料科学分野のグローバル投資会社であるBig Idea Ventures(BIV)は、ジェネレーション・フード・ルーラル・パートナーズ(GFRP)ファンドを通じてBioCloak, Inc.を設立しました。BioCloak は、農業および動物栄養用途における有効成分、栄養素、生物製剤の性能を保護・向上させながらマイクロプラスチックを削減するバイオベースのカプセル化技術の開発と商業化に注力しています。

世界の食品カプセル化市場レポートの範囲

世界の食品カプセル化市場は、技術、素材タイプ、コア相によって区分されています。技術に基づき、市場はマイクロカプセル化、ナノカプセル化、ハイブリッド技術に区分されています。素材タイプに基づき、市場は多糖類、タンパク質、脂質、乳化剤、その他のシェル素材に区分されています。コア相に基づき、市場はビタミン、ミネラル、酵素、有機酸、添加物、プロバイオティクス、プレバイオティクス、精油、その他のコア相素材に区分されています。地理に基づき、本研究は北米、欧州、アジア太平洋、南米、中東・アフリカを含む世界の新興市場および確立された市場における食品カプセル化市場の分析を提供しています。

| マイクロカプセル化 |

| ナノカプセル化 |

| ハイブリッド技術 |

| 多糖類 |

| タンパク質 |

| 脂質 |

| 乳化剤 |

| その他のシェル素材 |

| ビタミン |

| ミネラル |

| 酵素 |

| 有機酸 |

| 添加物 |

| プロバイオティクス |

| プレバイオティクス |

| 精油 |

| その他のコア素材 |

| 食品・飲料 | ベーカリーおよび菓子類 |

| スナック製品 | |

| 加工肉・水産物・肉代替品 | |

| その他の食品・飲料 | |

| 栄養補助食品 | |

| 動物飼料およびペット栄養 | |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| 中東・アフリカその他 |

| 技術別 | マイクロカプセル化 | |

| ナノカプセル化 | ||

| ハイブリッド技術 | ||

| 素材タイプ別 | 多糖類 | |

| タンパク質 | ||

| 脂質 | ||

| 乳化剤 | ||

| その他のシェル素材 | ||

| コア相別 | ビタミン | |

| ミネラル | ||

| 酵素 | ||

| 有機酸 | ||

| 添加物 | ||

| プロバイオティクス | ||

| プレバイオティクス | ||

| 精油 | ||

| その他のコア素材 | ||

| 用途別 | 食品・飲料 | ベーカリーおよび菓子類 |

| スナック製品 | ||

| 加工肉・水産物・肉代替品 | ||

| その他の食品・飲料 | ||

| 栄養補助食品 | ||

| 動物飼料およびペット栄養 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの食品カプセル化技術市場の予測規模は?

食品カプセル化技術市場規模は、2026年から2031年にかけてCAGR 9.42%で成長し、2031年までに248億2,000万米ドルに達する見込みです。

最も速く成長する技術セグメントはどれですか?

ハイブリッドカプセル化システムは、多層設計がナノスケールとマイクロスケールの利点を組み合わせることで、CAGR 12.44%で拡大する見込みです。

アジア太平洋地域が主要な成長エンジンと見なされる理由は何ですか?

二桁の機能性食品需要、支持的な規制、コスト効率の高い製造拠点がアジア太平洋地域でのCAGR 12.42%を牽引しています。

最も高い成長ポテンシャルを示すコア相はどれですか?

プロバイオティクスは、賞味期限と消化標的放出を向上させる高度な単細胞カプセル化技術に支えられ、CAGR 11.66%で成長をリードしています。

最終更新日: