薄膜封止市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

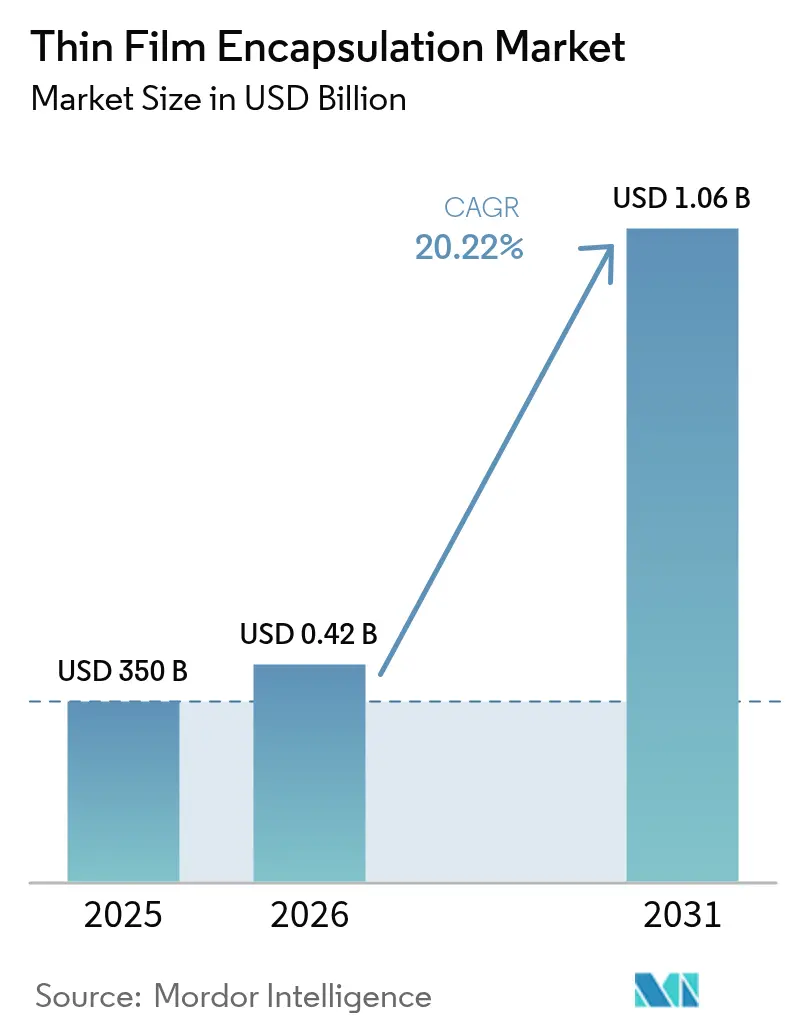

| 市場規模 (2026) | 0.42 十億米ドル |

| 市場規模 (2031) | 1.06 十億米ドル |

| 成長率 (2026 - 2031) | 20.22% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる薄膜封止市場分析

2026年の薄膜封止市場規模は4億2,077万米ドルと推定され、2025年の3億5,000万米ドルから成長し、2031年には10億6,000万米ドルに達する見込みで、2026〜2031年にかけて年平均成長率20.22%で拡大します。フレキシブルOLEDディスプレイの急速な普及、折り曲げ可能なコンシューマーデバイスへの需要急増、およびアジア太平洋地域における積極的な生産能力増強が、急勾配の成長軌道を維持しています。メーカーは水蒸気透過率が10⁻⁶ g/m²/day以下を達成する原子層堆積法(ALD)バリアを優先しており、フォームファクターの柔軟性を維持しながらデバイス寿命を延長しています。湾曲コックピットディスプレイに関する自動車業界の要件や、ロールツーロールALDフィルムの医療認証が用途範囲を拡大している一方、前駆体不足および資本集約的な第6世代ALDラインが逆風となっています。中国企業が「新型ディスプレイ」補助金を追い風に生産量を拡大し、韓国の優位性を侵食するにつれ、競争の激しさが増しています。[1]Chae-Yeon Kim、「サムスンが中国競合他社に対抗するため小型OLED部門の人員を増強」、KED Global、kedglobal.com

主要レポートのポイント

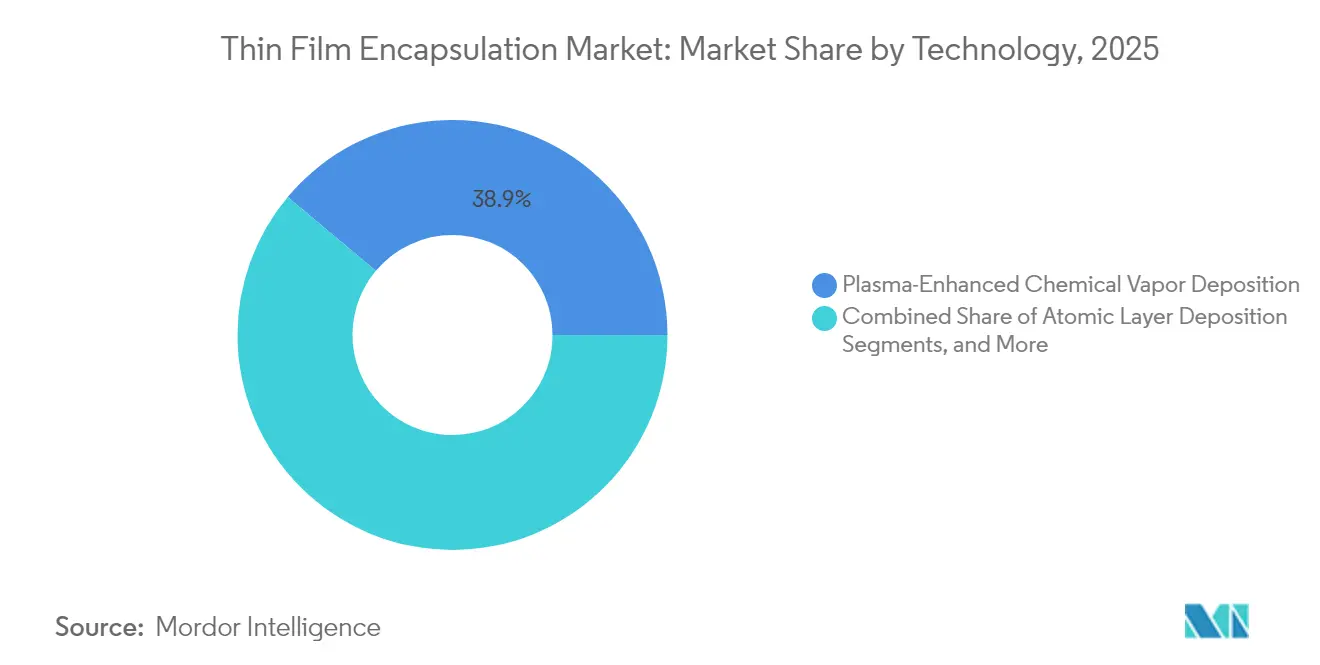

- 技術別では、プラズマ化学気相成長法が2025年の薄膜封止市場シェアの38.90%をリードし、ALDは2031年にかけて年平均成長率25.85%で進展しています。

- 層構造別では、ハイブリッド多層バリアが2025年の薄膜封止市場規模の46.85%を占め、単層ソリューションは年平均成長率28.35%で拡大しています。

- 用途別では、フレキシブルOLEDディスプレイが2025年に60.95%の収益シェアを保持し、自動車用ディスプレイおよび照明が2031年にかけて最速の年平均成長率31.95%を記録しています。

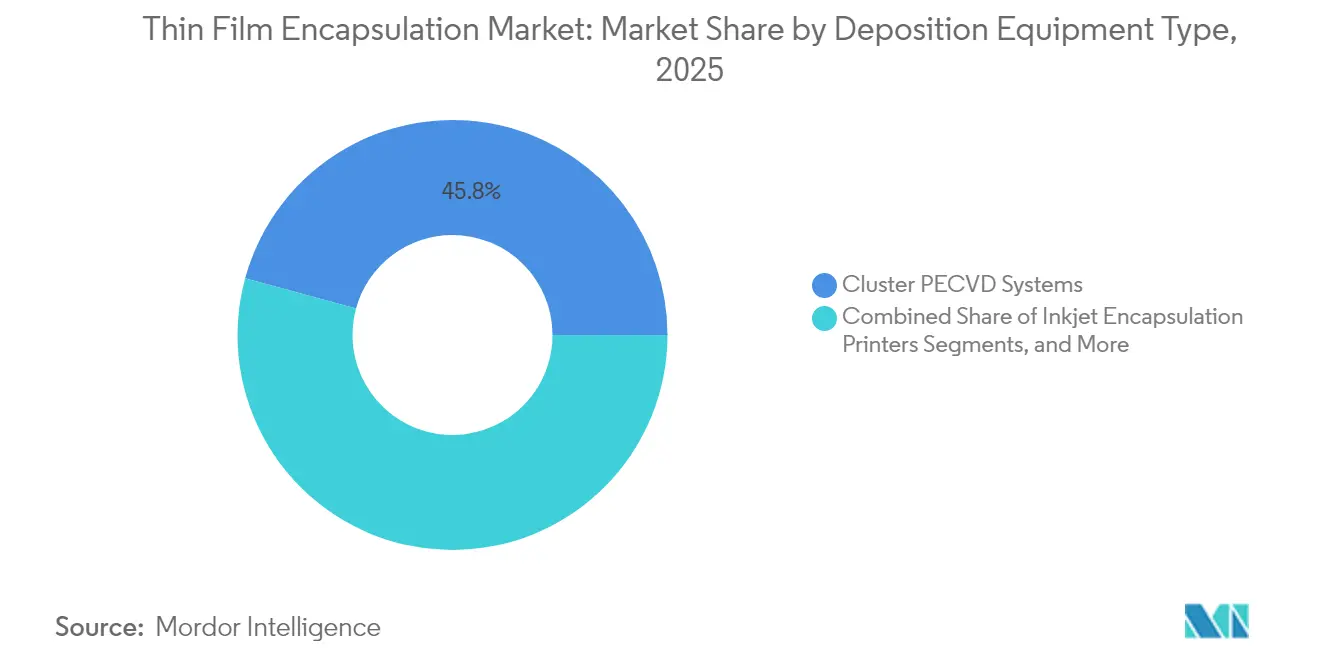

- 成膜装置タイプ別では、クラスターPECVDシステムが2025年の薄膜封止市場規模の45.75%のシェアを獲得し、ALDリアクターが最速の年平均成長率33.10%を記録しています。

- 最終用途産業別では、コンシューマーエレクトロニクスが2025年に73.90%のシェアで支配的であり、ヘルスケアおよびウェアラブルが2031年までに年平均成長率30.05%を記録しています。

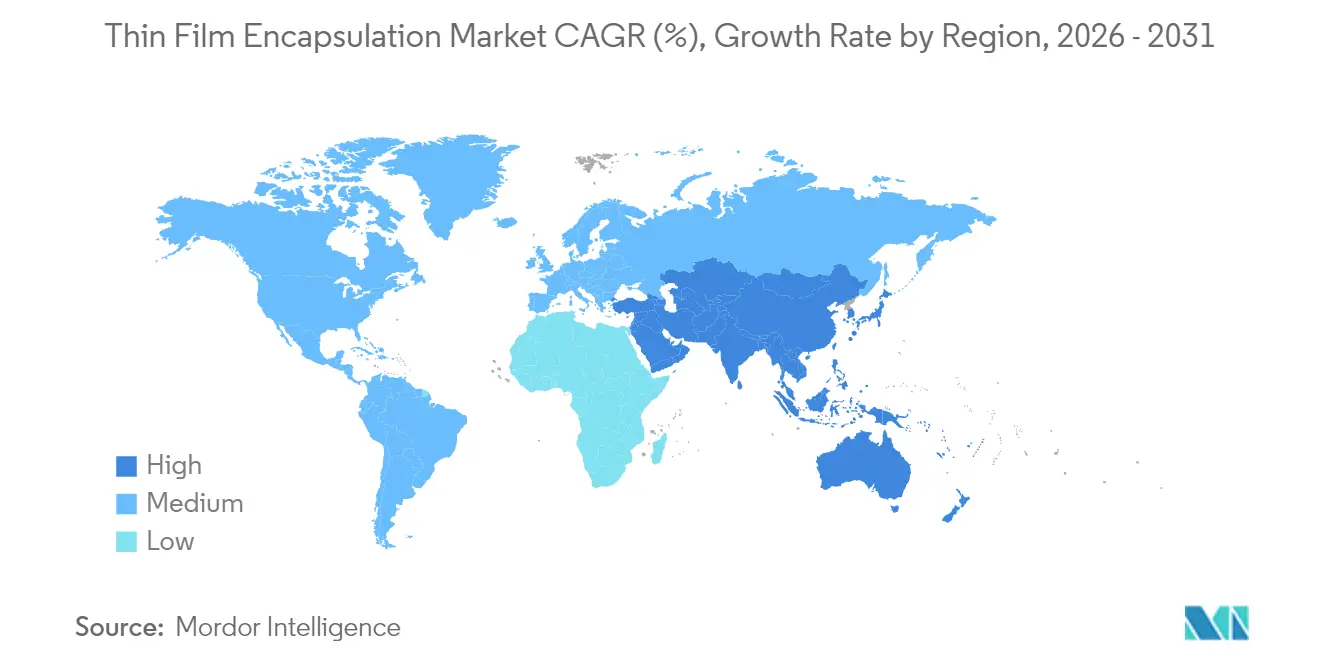

- 地域別では、アジア太平洋が2025年の薄膜封止市場シェアの69.10%を占め、中東・アフリカ地域は2026〜2031年にかけて年平均成長率26.35%で上昇する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の薄膜封止市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 韓国および中国におけるAMOLED生産能力の拡大 | +5.2% | アジア太平洋、北米への波及 | 中期(2〜4年) |

| EUおよび北米における自動車湾曲ディスプレイの義務化 | +4.8% | 欧州、北米 | 中期(2〜4年) |

| 認定医療用ウェアラブルを可能にするロールツーロールALD | +3.9% | 世界、北米および欧州での早期普及 | 長期(4年以上) |

| 無機バリアを促進するEUのカーボンニュートラルBIPV推進 | +2.6% | 欧州、北米への波及 | 長期(4年以上) |

| フォルダブルを可能にするSID受賞の低温ALD | +2.4% | 世界、アジア太平洋での早期採用 | 短期(2年以内) |

| 封止設備投資をカバーする中国の「新型ディスプレイ」補助金 | +2.1% | アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

韓国および中国におけるAMOLED生産能力の拡大がALD-TFEツールの受注を促進

Samsung Displayは2026年の生産開始を目指した第8.6世代ITOLEDラインに30億米ドルを投資し、BOEは同等の工場に87億米ドルを投じました。これらのプロジェクトは、次世代ITおよび自動車用パネルに不可欠な低温での均一かつピンホールのないバリアを提供するALD封止ツールの発注を大幅に増加させました。競争の激化により韓国の出荷リーダーシップが復活する一方、アジア太平洋のファウンドリ全体でALD需要が拡大しています。

EUおよび北米における自動車湾曲ディスプレイの義務化

シームレスなインストルメントクラスターを支持する規制ガイダンスが、湾曲OLEDダッシュボードの設計採用を加速させています。これらのモジュールは、振動、UV照射、および-40℃サイクリングに耐える封止スタックを必要とします。サムスンによるタンデムOLEDと高度な防湿バリアの採用はこの転換を体現しており、自動車用ディスプレイの総支出が2026年までにモニターパネルの売上を上回ると予測される中、同社が収益を獲得する態勢を整えています。

認定医療用ウェアラブルを可能にするロールツーロールALD

パイロットウェブラインは、コーティング速度0.25 m/minで検出限界の水蒸気透過率を達成し、曲げ、洗濯、および長時間の皮膚接触後も動作可能なテキスタイルを実現しました。このような性能は世界的な医療承認経路を満たし、継続的なバイタルサインモニタリング向けの電子テキスタイルの量産を開拓しました。

無機バリアを促進するEUのカーボンニュートラルBIPV推進

EUの戦略的研究・イノベーションアジェンダは長寿命の建物一体型太陽光発電を優先し、モジュールメーカーに対して25年間の耐用年数を確保するALDベースの無機バリアの採用を義務付けました。その結果、透明で耐久性のあるコーティングへの需要が欧州の建設サプライチェーンで高まっています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 第6世代ALDクラスターラインの高い設備投資 | -3.1% | 世界、新興市場で最も高い | 中期(2〜4年) |

| −40℃自動車サイクリングにおける信頼性の失敗 | -2.3% | 欧州、北米 | 短期(2年以内) |

| 超薄型フレキシブルガラスとの競合 | -1.8% | 世界 | 長期(4年以上) |

| 前駆体供給のボトルネック(例:DEZ) | -1.5% | 世界、アジア太平洋で最も高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

第6世代ALDクラスターラインの高い設備投資

次世代ALDスタックはライン当たり1億米ドル以上を必要とし、中堅メーカーを排除して技術普及を遅らせています。多くのアジアのファブは旧型クラスターツールの償却を続けており、歩留まりの利点が明確な場合でもアップグレードの経済性を複雑にしています。このコスト障壁が、薄膜封止市場全体でのベストインクラス封止の均一な採用を遅らせています。

−40℃自動車サイクリングにおける信頼性の失敗

ハイブリッドバリアにおける剥離とき裂伝播は、パネルがキャビンの熱から冬の寒さへの急速な熱サイクルにさらされる際に依然として一般的です。故障により有機層が水分にさらされ、ディスプレイの寿命が短縮されます。現在進行中の材料研究開発ではストレス緩和有機材料が統合されていますが、製造コストが割高となり、自動車分野の収益拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ALDが次世代バリアの完全性を推進

ALDは年平均成長率25.85%の見通しを記録し、PECVDは2025年に38.90%の収益を保持しており、薄膜封止市場内の移行段階を示しています。ALDフィルムは10⁻⁶ g/m²/dayの水蒸気透過率を達成し、OLEDの寿命を延長してフォルダブル基板をサポートします。ロールツーロールALDはウェアラブル生産に適したウェブ速度へのスループットを向上させ、空間ALDは基板サイズの制限を克服しつつあります。PECVDは大量生産を必要とする硬質パネルに引き続き好まれています。VTEおよびOVPDは、材料の適合性がバリアの極限性能を上回るニッチな発光スタックで継続されています。2023年にSIDが表彰した低温ALD化学がポリイミド基板をフォルダブルの量産に解放し、技術の組み合わせを深化させました。その結果、ALDツールプロバイダーは記録的な受注残を享受し、韓国、中国、および米国全体の地域サプライヤーエコシステムを活性化しています。

薄膜封止市場は、リアクターが従来のTFTラインとシームレスに統合されるため、コスト重視のSKUにPECVDを引き続き依存しています。Kateevaが先導するインクジェット封止印刷は有機材料の廃棄を削減し、スマートウォッチ文字盤のパターン化バリアを可能にしました。VTEは、デバイス歩留まりがスループットを上回る小面積マイクロディスプレイで引き続き有効です。空間ALDがパイロットテストで第15世代基板を超えるにつれ、PECVDとALDの競争環境は激化すると予想され、両方の手法を活用するハイブリッド生産フロアが推進されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

層構造別:ハイブリッドが優位を維持しながら単層が急増

パリレンCとALD Al₂O₃を組み合わせたハイブリッドスタックは、ストレス緩和と防湿のバランスが実証されているため、2025年に46.85%の売上を確保しました。これらのダイアドは10⁻⁵ g/m²/day以下のWVTRを達成しながら10,000回以上の曲げサイクルに耐え、プレミアムスマートフォンが要求する仕様を満たしています。しかし、単層バリアは現在最速の年平均成長率28.35%を記録しており、シルビオンブレンドのハイマーフィルムが堆積シーケンスの半分の長さで同等の保護を提供し、ロール可能なパネルのタクトタイムを短縮しているためです。

無機多層は比類のない酸素耐性を提供しますが、引張応力下でき裂が生じるリスクがあり、フォルダブルへの採用を制限しています。有機多層は曲げ性に優れていますが、単独では寿命目標に達することはほとんどありません。商業ラインは結果として製品クラスごとに層アーキテクチャを調整しており、スマートフォンはハイブリッドダイアドを受け入れ、自動車クラスターはトリプル無機キャップを必要とし、電子テキスタイルは高度な有機化学にますます依存しています。コンポーネントサプライヤーは、隣接する層間の屈折率、弾性率、および粘着性を調和させるモジュール式材料キットで対応し、90%以上の歩留まりを超えるライン信頼性を確保しています。

用途別:フレキシブルディスプレイが優位を維持しながら自動車が加速

フレキシブルOLEDは薄膜封止市場において2025年収益の60.95%を獲得しました。その優位性は、バルク厚を増やすことなく10⁻⁵ g/m²/day以下のバリアを義務付けた主要なスマートフォンおよびノートブックの発売に起因しています。商業用フォルダブルはハイブリッドダイアドと組み合わせることでパネル寿命を20万回以上の開閉に延長し、大量小売の準備が整っていることを実証しました。

自動車用ディスプレイは年平均成長率31.95%で最も爆発的な用途を代表しています。湾曲ダッシュボードと透明HUDモジュールはタンデムOLEDスタックと耐久性のある封止を必要とし、Samsung、LG Display、およびBOEがカスタムツーリング契約を通じて積極的に追求したニッチです。マイクロLEDと量子ドットの統合が台頭しており、マスクレスリソグラフィで製造された封止ポケットが各サブピクセルを等方的にシールし、ARおよびコックピット用途向けの8K HDRクラスターを実現します。薄膜太陽光発電モジュール、印刷センサー、およびウェアラブルもバリアイノベーションを吸収していますが、絶対量は小さいです。

成膜装置タイプ別:クラスターPECVDが数量リーダーシップを維持

クラスターPECVDツールは、高スループット能力と既存のファブレイアウトとの互換性により、2025年の装置売上の45.75%を生み出しました。統合されたロードロックおよびトランスファーアームがパーティクルリスクを最小化し、硬質テレビおよびモニターのパネル歩留まりを向上させました。一方、ALDリアクターは空間リアクター設計がウェーハ相当処理数を3倍に改善し、PECVDのコスト方程式に挑戦するにつれ、年平均成長率33.10%で拡大しました。

インクジェット封止プリンターは必要な箇所にのみ有機材料を堆積させることで材料廃棄に対処し、スマートウォッチラインの部品表コストを削減しました。ロールツーロール真空システムは、基板長が300 mを超える電子テキスタイルおよびセンサーウェブにとって不可欠となりました。レーザー支援修復ステーションはニッチではあるものの、欠陥のある大面積パネルを救済し、全体的な設備総合効率を改善しました。ベンダーはソフトウェア分析をバンドルするようになり、予知保全を可能にして、超競争的なファブでの稼働率への期待を高めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終用途産業別:コンシューマーエレクトロニクスが支配、ヘルスケアが台頭

スマートフォン、タブレット、およびノートブックは、フラッグシップモデルが硬質からフレキシブルAMOLEDに移行するにつれ、2025年の薄膜封止市場収益の73.90%を形成しました。ハンドセットOEM間の激しい競争がディスプレイメーカーにベストインクラスのバリアを確保させ、ALDおよびハイブリッド有機フィルムへの継続的な投資を強化しました。

ヘルスケアおよびウェアラブルは規模は小さいものの、超薄型バリアが複数年の使用寿命にわたって不透過性を必要とする皮膚適合パッチおよび埋め込みセンサーを可能にするため、年平均成長率30.05%を記録しています。自動車の採用はパネル市場全体を上回り、再生可能エネルギーモジュールは屋外信頼性を延長するALDキャップから恩恵を受けています。産業および航空宇宙のニッチは最も厳しいバリア指標を指定しており、しばしばプレミアムマージンと専門的なサービス契約を要求しています。

地域分析

アジア太平洋は2025年に69.10%の収益シェアを維持し、韓国と中国のファブ拡張および統合されたサプライエコシステムに牽引されました。封止設備投資をカバーする政府インセンティブがALDクラスターの設置を加速し、韓国のプレーヤーは薄膜封止市場全体での優位性を強化しながら高付加価値製品とタンデムスタックに軸足を移しました。地域のツーリングおよび化学サプライヤーがファブ近くに集積し、認定サイクルを短縮して優位性を強化しています。

欧州は自動車およびBIPV需要に支えられた堅調な成長を記録しました。厳格なEU車両安全指令が湾曲OLEDコックピットの採用を加速し、カーボンニュートラルな建築規則が太陽光ファサードにおけるALDバリアの普及を促進しました。研究コンソーシアムが低温ALD前駆体を進歩させ、性能をサーキュラーエコノミーの目標に合致させています。

中東・アフリカは小さなベースから最高の年平均成長率26.35%の見通しを示し、UAEやサウジアラビアなどの国々が経済多角化のためにエレクトロニクスクラスターに資金を提供しています。過酷な砂漠気候がディスプレイおよび太陽光製品に堅牢な封止を必要とし、ALDベースの無機層へのプレミアム需要を生み出しています。アジアのOEMとの技術移転パートナーシップが現地能力を育成し、グローバルブランドの単一地域依存を低減しています。

北米は限られたパネル生産にもかかわらず、材料科学のリーダーシップと装置輸出を通じて影響力を維持しました。自動車の義務化と量子ドットマイクロLEDの研究開発が専門的なバリアノウハウへの需要を固定し、ロールツーロールALDスタートアップはベンチャー資金を活用してウェアラブルラインを商業化しました。地域のファブは大学と機械学習プロセス制御に関して協力し、フィルムの均一性とスループットを向上させました。

競争環境

韓国と中国の主要パネルメーカーがシェアを争う中、市場集中度は中程度であり、西側企業が材料とツールのイノベーションを形成しました。中国の補助金が参入障壁を低下させ、生産能力の波を引き起こし、装置のリードタイムを圧迫しました。

戦略的提携が強化されました:MerckはliviFlex™ブランドの下で低温シリコン材料を追加し、Applied Materialsの新しいALDクラスタープラットフォームと組み合わせ、顧客サイトでの共同ツール・化学デモンストレーションを可能にしました。LG Displayは自動車メーカーと-40℃サイクリングに耐えられるカスタム封止OLEDダッシュボードで提携し、垂直統合ソリューション販売を反映しています。

医療用ウェアラブルおよびマイクロLED ARグラスにホワイトスペース収益が生まれました。専門企業は等方的シーリングと微細パターニングを実現するマスクレスリソグラフィ量子ドットポケットの特許を取得しました。[4]Resul Ozdemir他、「量子ドットのパターニングと封止」、ACS Applied Materials and Interfaces、hal.umontpellier.fr Forge Nanoは機械学習ALDコントロールを披露し、サイクルタイムを大幅に短縮しました。これはハイミックスファブの差別化要因です。用途が多様化するにつれ、サプライヤーは最終市場認証別にポートフォリオをセグメント化しており、第一層パネルメーカー間の見出し上の統合が続く中でも断片化が増す可能性があります。

薄膜封止業界リーダー

Samsung SDI Co.,Ltd.

Applied Materials, Inc.

Kateeva

Veeco Instruments Inc.

LG Chem Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Samsung Displayは自動車用パネルにタンデムOLEDスタックを採用し、過酷な車内環境での耐久性を延長するための高度な封止を統合しました。

- 2025年4月:Visionoxは昆山にフレキシブルAMOLED研究開発ハブのために6億9,000万米ドルを充当し、AR、VR、および自動車ラインへの大規模な封止投資を行いました。

- 2025年3月:Merck KGaAはフリーフォームディスプレイを対象とした新しい低温ALD シリコン化学でliviFlex™を拡張しました。

- 2025年2月:Applied Materialsはフレキシブルディスプレイ封止向けに調整された高スループットALDツールをリリースしました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

薄膜封止は本調査において、フレキシブルOLEDディスプレイ、薄膜太陽光発電、新興マイクロLED、および印刷センサーを中心とした水分感受性電子部品に適用される無機および有機バリアフィルムを交互に積層した多層スタックとして定義され、酸素および水蒸気の侵入を10⁻⁶ g m⁻² day⁻¹の閾値以下に抑制します。

スコープの除外(明確化):硬質ガラスカバーのOLEDおよび個別乾燥剤缶パッケージは市場境界外です。

セグメンテーションの概要

- 技術別

- プラズマ化学気相成長法(PECVD)

- 原子層堆積法(ALD)

- インクジェット印刷

- 真空熱蒸着法(VTE)

- 有機気相堆積法(OVPD)

- ロールツーロールALD

- その他の新興技術(パリレン、ゾルゲル)

- 層構造別

- 無機多層バリア

- 有機多層バリア

- ハイブリッド(有機+無機)バリア

- 単層封止

- 用途別

- フレキシブルOLEDディスプレイ

- 薄膜太陽光発電

- フレキシブルOLED照明

- ウェアラブルおよび医療用エレクトロニクス

- 自動車用ディスプレイおよび照明

- 量子ドットおよびマイクロLEDデバイス

- 印刷センサーおよびIoTデバイス

- 成膜装置タイプ別

- クラスターPECVDシステム

- インクジェット封止プリンター

- ALDリアクター

- ロールツーロール真空システム

- レーザー支援成膜ツール

- 最終用途産業別

- コンシューマーエレクトロニクス

- 再生可能エネルギー

- 自動車および輸送

- ヘルスケアおよびウェアラブル

- 産業および航空宇宙

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 韓国

- 日本

- インド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

成膜ツールエンジニア、アジア全域のOLEDストレッチセルラインマネージャー、および欧州の自動車用ディスプレイ調達責任者との構造化インタビューにより、典型的な層厚、歩留まり損失、および将来の平均販売価格の動向を検証しました。北米のウェアラブルデバイスOEMとのフォローアップ調査により、需要プールを確認し、地域浸透率を精緻化しました。

デスクリサーチ

アナリストはまず、オープン税関データ、韓国および中国のOLED輸出統計、ならびにSEMI、韓国ディスプレイ協会、中国光電子協会などの業界団体が発行する四半期OLED生産能力トラッカーを使用して世界のサプライをマッピングしました。Questelから得られた特許分析が成膜のブレークスルーを浮き彫りにし、政府貿易ダッシュボードからのPECVDおよびALDツール出荷集計、企業の10-Kおよび投資家向け資料がモデルの装置側を裏付けました。また、学術誌(SID Digest、Solar RRL)およびロールツーロール真空システムの価格を掲載する調達ポータルを精査し、信頼性の高い平均販売価格(ASP)指標を得ました。D&B Hooversを通じてアクセスした企業財務情報とDow Jones Factivaのニュースフローが時系列のギャップを埋めました。挙げられたソースは例示的なものであり、数値と前提を裏付けるために多数の追加出版物が検討されました。

市場規模推定と予測

第5世代から第8世代のフレキシブルOLED生産能力の設置状況、出荷稼働率、および平方メートルフィルム需要から始まるトップダウン再構築が最初の推定値を生み出します。結果は次に、クラスターPECVDツールの納入、サンプリングされたALDリアクターのASP×数量、およびインクジェット封止プリンターの売上を通じた選択的なボトムアップチェックによってストレステストされ、合計を整合させます。モデルの主要変数には、基板稼働率ランプ、層厚ロードマップ、平均バリアスタックASP、フレキシブルパネル歩留まり曲線、ロールツーロール太陽光発電の規制インセンティブ、およびプレミアムスマートフォン発売の季節性が含まれます。生産能力成長とASP圧縮に基づく多変量回帰が2030年までの需要を予測し、シナリオ分析がマイクロLED採用のアップサイドを調整します。ボトムアップデータの空白は、一次インタビューに基づく加重地域プロキシを使用して補完されます。

データ検証と更新サイクル

アウトプットは3段階のアナリストピアレビュー、過去の輸入データおよび四半期決算シグナルとの差異チェック、および最終承認を経ます。Mordorは12ヶ月ごとに更新し、主要なファブ拡張や技術ノードの変化などの重大なイベントが発生した場合には中間改訂を発行します。最終確認により、クライアントが最新のベースラインを受け取ることを確保しています。

Mordorの薄膜封止ベースラインが信頼性を誇る理由

公表された推定値は、各社が独自の境界、換算率、および更新頻度を選択するため乖離しています。

主要なギャップ要因には、太陽光発電フィルムがカウントされるかどうか、ASP侵食がどのように予測されるか、および新しい第8世代ファブが追加される頻度が含まれます。一部のプロバイダーはツールメーカーの収益外挿のみに依存するか、為替レートを固定しますが、当社のモデルは生産能力トラッカー、ASP監査、および年次更新を組み合わせ、バランスの取れた数値を提供します。外部の2024〜2025年の値は1億3,000万米ドルから3億8,000万米ドルの範囲に及びます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 3億5,000万米ドル(2025年) | ||

| 3億7,700万米ドル(2025年) | グローバルコンサルタンシーA | 成膜装置の収益のみをカウントし、下流のデバイススタッキングを除外 |

| 1億3,200万米ドル(2024年) | 産業誌B | スコープをOLEDディスプレイに限定し、太陽光発電とマイクロLEDを除外;基準年が古い |

| 2億米ドル(2025年) | コンサルティングファームC | ロールツーロールALDと医療用ウェアラブルを除外;地域カバレッジが部分的 |

要約すると、生産能力稼働率、検証済みASP、および年次更新に数値を基づかせることで、Mordorは意思決定者が信頼できる透明で再現可能なベースラインを提供しています。

レポートで回答される主要な質問

薄膜封止市場の急速な成長を牽引しているものは何ですか?

フレキシブルOLEDディスプレイへの高い需要、自動車における湾曲ダッシュボードの採用増加、および医療用ウェアラブル生産の増加が相まって、2031年にかけて年平均成長率20.22%に向けて市場を押し上げています。

薄膜封止において最も急速に拡大している技術セグメントはどれですか?

原子層堆積法は、フォルダブルおよび自動車用パネルに適した低温でピンホールのないバリアを提供するため、年平均成長率25.85%で成長すると予測されています。

薄膜封止製造においてアジア太平洋はどれほど重要ですか?

アジア太平洋は2025年収益の69.10%を占め、韓国と中国の大規模ファブおよび封止装置投資をカバーする政府インセンティブに支えられています。

ハイブリッドが優位を占める中で単層バリアが注目を集めているのはなぜですか?

シルビオンブレンドのハイマーフィルムなどの材料的ブレークスルーが、プロセスステップを簡素化しながら超低水分透過率を達成し、単層ソリューションの年平均成長率28.35%を促進しています。

自動車用ディスプレイにおける薄膜封止採用の主な制約は何ですか?

本レポートは、2019年、2020年、2021年、2022年、2023年、2024年の薄膜封止市場の過去の市場規模を対象としています。また、2026年、2027年、2028年、2029年、2030年、2031年の薄膜封止市場規模を予測しています。

最終更新日: