食品認証市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6.75 十億米ドル |

| 市場規模 (2031) | 8.72 十億米ドル |

| 成長率 (2026 - 2031) | 5.26% CAGR |

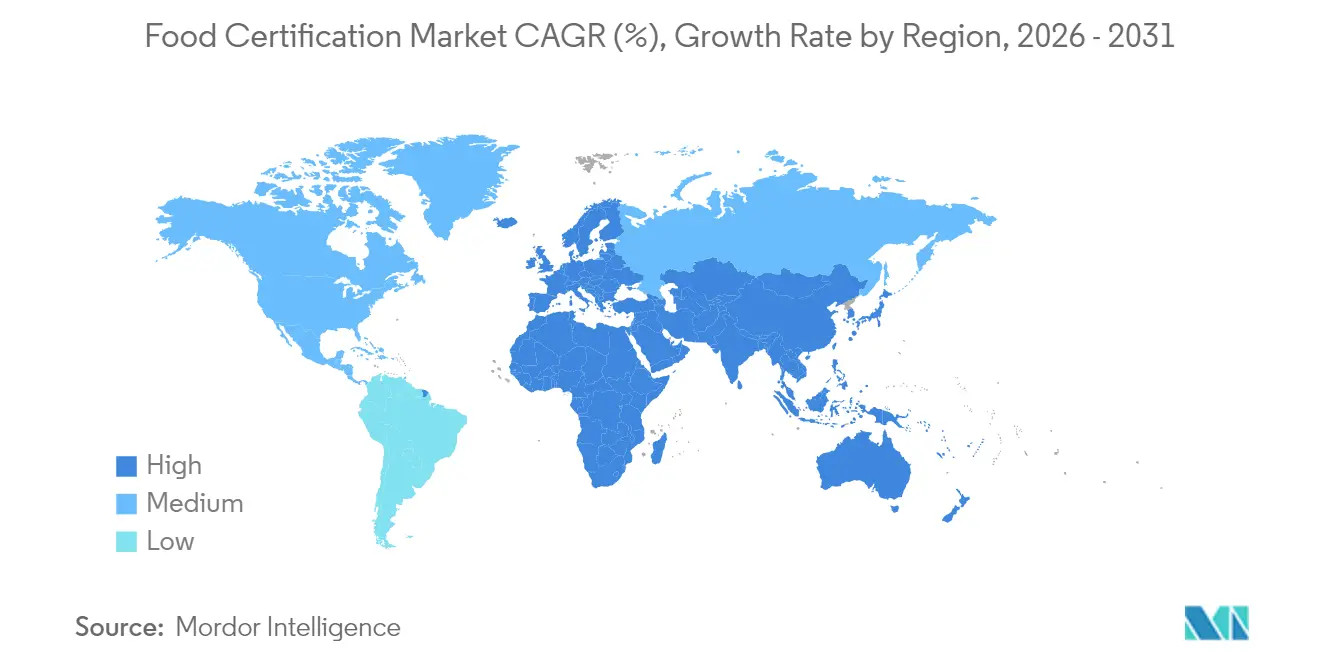

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品認証市場分析

世界の食品認証市場規模は2025年に64億1,000万米ドルと評価され、2026年の67億5,000万米ドルから2031年には87億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.26%です。この成長は、世界的なフードサプライチェーンの複雑化の増大、規制当局による監視の強化、特に欧州連合におけるハラール製品や新規食品に対する義務的な認証要件によって牽引されています。研究開発および品質保証業務の企業外部委託の増加、国際貿易フローの拡大、規制対象材料・プロセスへの需要の高まりも市場拡大を後押ししています。食品産業の急速なデジタル化により、正確な食品安全データの記録とコンプライアンス向上のためのデジタルソリューションの採用が増加しています。食品安全に関する消費者意識の高まりや適切に表示された製品への選好も市場成長に寄与しており、人工製品への懸念の高まりや食品由来疾患の増加も同様に影響しています。各地域における厳格な食品安全規制の施行により、企業は市場アクセスと消費者の信頼を維持するためにさまざまな認証を取得することが必要となっています。さらに、持続可能かつ倫理的な食品生産慣行への関心の高まりが専門的な認証への需要を増大させており、国境を越えた食品貿易の拡大により国際的な食品安全基準がこれまで以上に重要となっています。世界の食品産業が進化し続ける中、食品認証は食品安全の確保、消費者の信頼の維持、国際貿易の促進において引き続き基本的な要素であり続けるでしょう。

レポートの主要ポイント

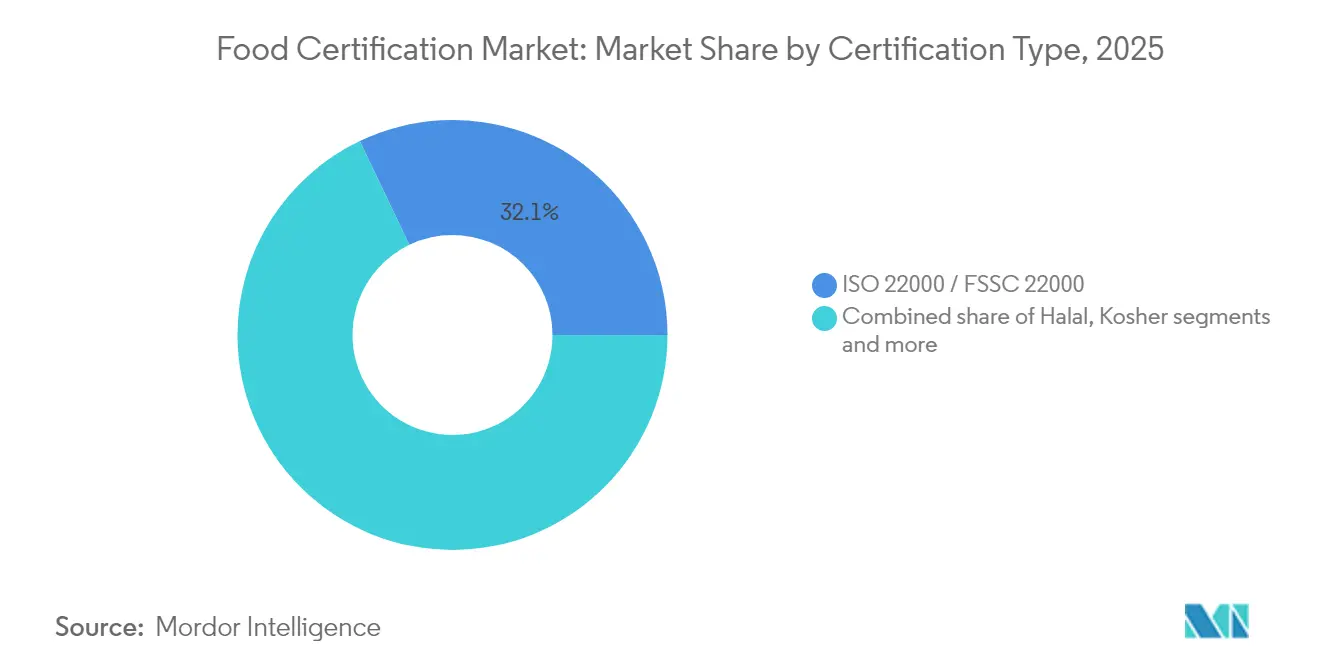

- 認証タイプ別では、ISO 22000/FSSC 22000が2025年の食品認証市場シェアの32.10%をリードし、ハラール認証は2031年にかけてCAGR 7.52%で加速すると予測されています

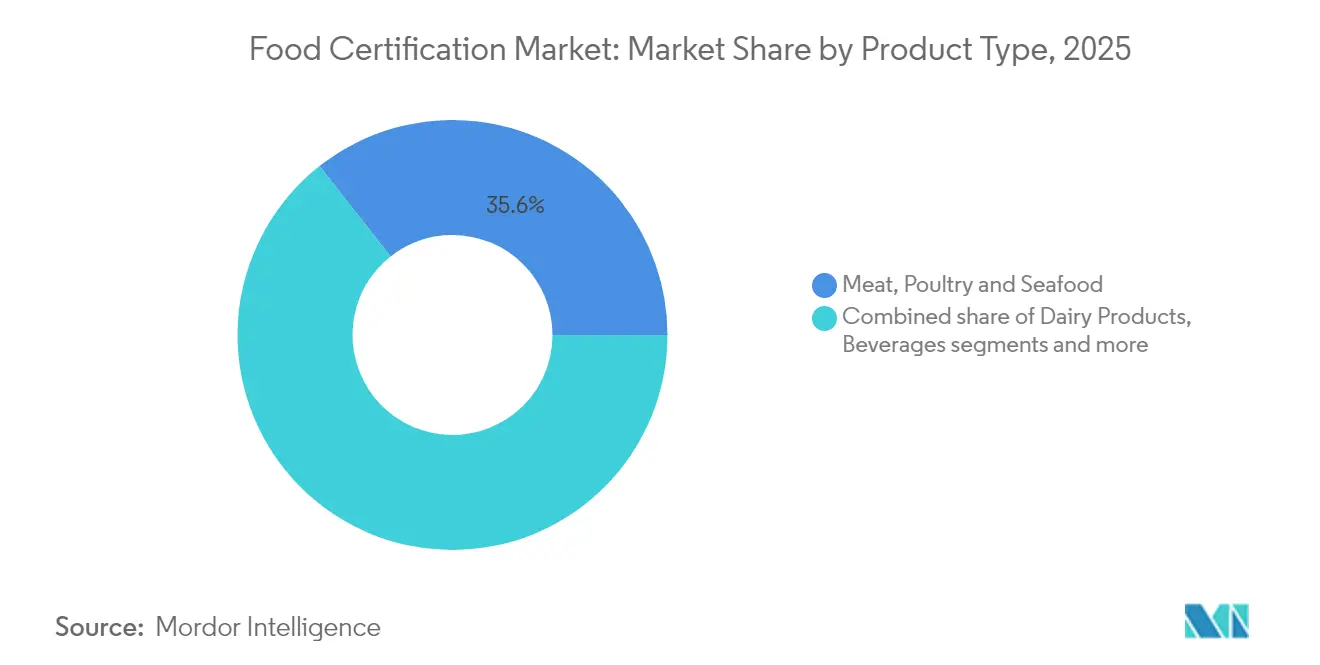

- 製品タイプ別では、食肉・家禽・水産物が2025年の食品認証市場規模の35.62%のシェアを占め、フリーフロム・アレルゲンフリー食品は2031年にかけてCAGR 7.48%で拡大すると見込まれています

- 地域別では、欧州が2025年の食品認証市場規模の33.74%を占め、アジア太平洋地域は2026年~2031年にかけて最速のCAGR 7.24%を記録する見通しです

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の食品認証市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品安全と透明性に対する消費者需要の高まり | +1.2% | 世界全体、北米と欧州で最も強い | 中期(2~4年) |

| 厳格な政府規制とコンプライアンス要件 | +1.8% | 世界全体、特にアジア太平洋地域と欧州 | 長期(4年以上) |

| 国境を越えた食品貿易の拡大がマルチスタンダードの採用を促進 | +0.9% | 世界全体、新興市場を重視 | 中期(2~4年) |

| クリーンラベルと透明性運動の人気の高まり | +0.7% | 北米と欧州、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| プライベートブランドおよび受託製造の拡大 | +0.6% | 世界全体、先進市場に集中 | 中期(2~4年) |

| 監査とトレーサビリティにおける技術的進歩 | +0.4% | 世界全体、先進市場が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品安全と透明性に対する消費者需要の高まり

食品安全と透明性に関する消費者意識の高まりは食品認証市場を大きく牽引しており、消費者は食品の産地、生産方法、原材料の真正性に関する詳細な情報を積極的に求めています。ソーシャルメディアとデジタルプラットフォームにより消費者の食品安全情報へのアクセスが向上し、食品製品とその認証に対する監視が強化されています。最近の食品安全事故は第三者認証の重要性を改めて示しており、BRCGSのデータによれば、消費者の91%がグルテンフリー製品の第三者検証に影響を受け、76%が認定セリアック協会による認証製品を好むことが示されています[1]出典:BRCGS、「グルテンフリー認証プログラム」、brcgs.com。この意識の高まりにより、食品メーカーは認証基準を採用し、透明性のある表示慣行を実施し、消費者の信頼と市場シェアを維持するために食品安全認証に投資するよう促されています。このトレンドは、認証済みオーガニック、非遺伝子組み換え、アレルゲンフリー製品への需要を生み出す健康志向の消費者層の拡大によってさらに強化されています。食品メーカーは、さまざまな消費者の懸念や規制要件に対応するために複数の認証を取得することでこの需要に応えています。ブロックチェーン技術とデジタルトレーサビリティソリューションの統合により、食品認証システムの信頼性と透明性がさらに向上しています。

厳格な政府規制とコンプライアンス要件

食品安全と品質基準に関する政府規制とコンプライアンス要件は、特に北米と欧州において世界的に強化され続けています。米国における食品安全近代化法(FSMA)や欧州連合における一般食品法などの規制の施行により、食品事業者はHACCP、ISO 22000、FSSC 22000などの認証を取得することが義務付けられています。世界保健機関が2024年10月に報告した、汚染食品による年間約6億人の罹患者と42万人の死亡者という食品由来疾患の増加を受け、各国政府はより厳格な食品安全措置を施行するよう促されています[2]出典:世界保健機関、「食品安全」、who.int。これにより、食品メーカーおよび加工業者はコンプライアンスを実証するために認証プログラムへの投資を余儀なくされています。さらに、国際食品貿易の増加により、輸入国の規制への準拠を確保するための標準化された認証の必要性が高まり、義務的な認証要件を通じて市場成長を促進しながら新たなコンプライアンス要件を生み出しています。

国境を越えた食品貿易の拡大がマルチスタンダードの採用を促進

国際食品貿易の成長により、メーカーは異なる市場にアクセスするために複数の認証を取得することが求められています。企業は、米国のFDA規制、欧州市場のFSSC 22000、中国のCCC認証など、さまざまな規制基準に準拠しなければなりません。世界貿易機関の衛生植物検疫措置の適用に関する協定は、国境を越えた食品安全と認証プロセスのベースライン基準を確立しています。国境を越えた食品貿易と電子商取引の成長により、市場アクセスとグローバル展開のためにマルチ認証アプローチが必要な規制環境が生まれています。食品企業は、輸入製品に対する消費者需要の増加と地域ごとに異なる食品安全規制により、多様な認証基準に適応しなければなりません。2024年のWTOデータによれば、国際貿易は世界の食品生産の25%を占め、食品・農業貿易の価値は2兆3,000億米ドルに達しています[3]出典:世界貿易機関、「衛生植物検疫措置の適用に関する協定25周年」、wto.org。マルチ認証要件は、グローバル市場へのアクセスを目指す食品生産者にとって不可欠となっています。この複雑な認証環境は今後も国際食品貿易のダイナミクスを形成し続けると予想されており、企業が包括的な認証戦略を策定することが不可欠となっています。

クリーンラベルと透明性運動の人気の高まり

クリーンラベル運動は食品認証市場に大きな変化をもたらしており、消費者は認識可能な原材料と透明性のある生産プロセスを持つ製品をますます求めています。この消費者意識の高まりにより、製品の原材料、調達先、製造方法に関する検証済み情報の必要性が高まっています。食品メーカーは、製品の主張を検証するためにオーガニック、非遺伝子組み換え、クリーンラベル認証などさまざまな認証を取得することで対応しています。米国農務省のオーガニック執行強化規則はこのトレンドを体現しており、オーガニックサプライチェーンの企業に認証を義務付け、以前は非準拠の原材料を許容していた抜け穴を排除しています。このトレンドは特に、消費者が最小限の加工と天然原材料を持つ製品を積極的に求める北米や欧州などの先進市場で勢いを増しています。企業はこれらの需要に適応しており、2024年9月にLittle Sesameがクリーンラベル認証を取得したことがその例として挙げられます。この認証は、グリホサート、ヒ素、農薬残留物を含む人工添加物、保存料、不必要な化学物質を含まないことを検証するものです[4]出典:Eat Little Sesame、「Little Sesameが正式にクリーンラベル認証を取得」、eatlittlesesame.com。この透明性への要請は新たな認証カテゴリーを生み出し、検証済みクリーンラベル製品のプレミアム価格設定を可能にしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認証および更新の高コスト | -1.1% | 世界全体、発展途上市場の中小企業に影響 | 短期(2年以内) |

| 認証基準間の調和の欠如 | -0.8% | 世界全体、国境を越えた貿易に最も強い影響 | 中期(2~4年) |

| 資格を持つ食品監査員の不足がサイト承認を遅延 | -0.6% | 世界全体、北米と欧州で最も深刻 | 中期(2~4年) |

| 不正または誤解を招く認証の主張 | -0.3% | 世界全体、執行が弱い地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

認証および更新の高コスト

食品認証および更新プロセスに関連する高コストは、特に中小企業(SME)にとって大きな参入障壁を生み出しています。組織は、申請手数料、監査費用、必要なシステムの導入を含む初期認証のために相当な財務リソースを割り当てなければなりません。定期的な更新、サーベイランス監査、進化する基準へのコンプライアンス維持のための繰り返し発生するコストは、企業の予算をさらに圧迫します。この課題は、認証費用が企業収益に対して不釣り合いな割合を占める可能性がある発展途上市場において特に顕著です。例えば、インドネシアの零細・小規模企業は、高コスト、プロセス知識の欠如、施設の不備など、ハラール認証要件を満たす上で複数の障害に直面しています。同様に、マレーシアの中小企業は財務上の制約と知識のギャップにより認証取得に苦労しています。これらの財務的負担は潜在的な市場参入者を阻害し、既存の認証取得企業が認証を廃止することを余儀なくさせる可能性があり、最終的に市場成長を制約します。

資格を持つ食品監査員の不足がサイト承認を遅延

食品認証市場は、資格を持つ食品監査員の限られた可用性により重大な運営上の課題に直面しており、認証プロセスにボトルネックを生み出し、食品由来疾患や規制上の失態のリスクを高めています。経験豊富な専門家の不足により、特に認証需要が急速に拡大している発展途上地域において、サイト検査と承認に要する時間が延長されています。広範なトレーニング要件と食品安全基準の複雑化の増大により、資格を持つ監査員のプールを迅速に拡大することが困難となっています。この不足は、不十分な監視に関連した顕著な食品安全事故やリコールをもたらしています。サイト承認の遅延は食品メーカーのコストを増大させ、市場参入のタイミングに影響を与える可能性があり、業界においてより多くの資格を持つ専門家の必要性が重要であることを浮き彫りにしています。監査員の供給と認証需要のギャップは、世界的な食品貿易の拡大と規制要件の厳格化に伴い拡大し続けています。さらに、食品安全と品質に関する消費者意識の高まりにより、リソースの制約にもかかわらず徹底した検査プロセスを維持するよう認証機関への圧力が高まっています。したがって、強化されたトレーニングプログラムと業界パートナーシップを通じた監査員不足への対処は、食品安全基準を維持し市場需要を満たすために不可欠となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

認証タイプ別:基準の統合が市場リーダーシップを促進

ISO 22000/FSSC 22000認証は2025年に32.10%のシェアで市場を支配しており、NSFによれば世界35,000の組織での実施と世界食品安全イニシアチブの認定によって支えられています。この認証の卓越性は、ISO 22000:2018の要件とセクター固有の前提条件を統合した包括的なフレームワークに起因しています。2024年4月に発効したFSSC 22000バージョン6は、食品安全文化、品質管理、設備管理文書化に関する強化された要件を導入することでこの地位を強化しています。BRCGS認証はイシュー9基準を通じて市場での強みを維持し、IFSおよびGMP+/FSA認証は専門的な市場セグメントに対応しています。

ハラール認証は最も成長の速いセグメントとして台頭しており、インドネシアの義務的認証法により2024年10月までに500万以上の認証製品が生まれ、2031年にかけてCAGR 7.52%が予測されています。認証環境は引き続き進化しており、コーシャー認証は伝統的な市場で安定した需要を維持し、オーガニックや持続可能性基準を含むその他の認証は透明性と環境責任に対する消費者需要の増加に牽引されて成長しています。認証タイプのこの多様化は、世界市場における消費者の嗜好と規制要件の進化に対する業界の対応を反映しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

製品タイプ別:タンパク質製品がリードし、特殊食品が加速

食肉・家禽・水産物は2025年に35.62%の支配的な市場シェアを占めており、複雑な安全要件と規制当局の監視によって牽引されています。米国農務省が提案した生鮮家禽製品に対するサルモネラ菌フレームワークは新たな汚染物質基準を導入し、国家海洋漁業局はプログラムの統一性と信頼性を高めるために水産物検査規制を改訂しました。このセクターの成長は、世界貿易の拡大と認証製品に対する消費者の嗜好の進化と一致しています。

食品安全検査市場はさまざまなセグメントで顕著な成長を示しており、フリーフロム・アレルゲンフリー食品は2031年にかけてCAGR 7.48%で成長すると予測されています。この成長は、即席食品において「ビッグ9」とグルテンを含む14種類のアレルゲンを検査する米国農務省のアレルゲン検証サンプリングプログラムなどの規制イニシアチブによって支えられています。市場では乳幼児食品における監視の強化も見られ、中国の特殊医療目的食品の優先審査に関する新手続きと更新された乳幼児用調製粉乳登録ガイドラインがその例として挙げられます。一方、飲料、ベーカリー、菓子製品などのセグメントは安全基準の強化の下で発展し続けています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

欧州は2025年に33.74%のシェアで支配的な市場ポジションを維持しており、欧州食品安全機関の包括的な規制フレームワークによって支えられています。消費者保護に対するこの地域のコミットメントは、2025年3月に発効したプラスチック食品接触材料に関する規則2025/351の施行を通じて明らかであり、より厳格な純度要件と移行限界値を確立しています。さらに、2025年2月に発効した欧州食品安全機関の新規食品申請に関する更新されたガイダンスにより、リスク評価プロセスの効率が向上しています。

アジア太平洋地域は2031年にかけてCAGR 7.24%という最も強い成長軌道を示しています。この成長は、2023年1月に施行されたインドのFSSAIによる食品表示・表示基準の再運用化などの重要な規制動向によって牽引されています。これらの基準は強化食品に対する強化された表示要件を通じて消費者保護を強化し、ブロックチェーンベースのトレーサビリティシステムの採用が地域市場の拡大をさらに支援しています。

北米はFDA規制と米国農務省の監督を通じて重要な市場プレゼンスを維持しています。南米の市場成長は、安全要件を維持しながら高い衛生基準を持つ国々の貿易プロセスを合理化するアルゼンチンの食品輸入改革によって例示されています。中東・アフリカ地域は、拡大するハラール認証要件と強化された規制フレームワークを通じて発展し続けており、着実な市場進展に貢献しています。

競合環境

世界の食品認証市場は、国内外のプレーヤーが市場シェアを競う中程度の断片化を示しています。主要な業界リーダーには、Eurofins Scientific SE、Bureau Veritas Group、Intertek Group PLC、SGS S.A.、NSF Internationalが含まれます。これらの企業は市場支配力を維持し、グローバルプレゼンスを拡大するために積極的に合併・買収を追求しています。最近の例として、Amtivoグループが2024年1月に英国のFood Certification Ltdを買収し、食品安全認証能力を強化したことが挙げられます。

企業は技術革新とデジタルソリューションを通じて差別化を図っています。DNVのMy Story™デジタル製品パスポートはこのトレンドを体現しており、検証済みの持続可能性と安全認証の透明な共有を可能にしています。食品認証プロセスへの人工知能の統合により、不正検出能力が向上し、従来の統計的手法と比較して優れた速度と精度を提供しています。これらの技術的進歩は認証プロセスを再形成し、市場成長のための新たな機会を生み出しています。

競合環境は規制要件によって大きく影響を受けており、企業はFSSC 22000バージョン6や新興のデジタル認証フレームワークなどの進化する基準に準拠するために多大な投資を行っています。コンプライアンスと基準遵守へのこの注力は、食品認証業界における市場ポジションの維持とサービス品質の確保において引き続き重要です。これらの規制変更への適応に成功した市場プレーヤーは、競争上の優位性を獲得し、業界での地位を強化することが多いです。

食品認証業界のリーダー企業

Eurofins Scientific SE

Bureau Veritas Group

Intertek Group PLC

SGS S.A.

NSF International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:SGSは食品廃棄物認証に関するTHE PLEDGEとパートナーシップを締結し、監査済みの食品サービス店舗に廃棄物削減指標を組み込みました

- 2024年12月:SGSはHEYTEAと戦略的提携を結び、4,300店舗にわたる実験室検査と独自のお茶健康ラベルをカバーしています。

- 2024年10月:Merieux NutriSciencesがBureau Veritasの食品検査部門を買収し、15カ国に34の研究所を追加しました。

- 2024年5月:USB CertificationとStandard Groupがパートナーシップを締結し、中国本土・香港・マカオ地域の包装食品セクターにおけるBRCGSスキームを拡大しました。

世界の食品認証市場レポートの調査範囲

食品認証市場は、認定・承認された認証機関に基づいています。Control Union Certificationsは主要な食品安全に対する第三者認証監査を提供しています。食品認証市場に関するレポートは最新の動向に関する主要な洞察を提供しています。食品認証市場は、エンドユーザー産業、タイプ、地域に区分されています。エンドユーザー産業別では、市場は食肉・家禽・水産物、乳製品、乳幼児食品、飲料、ベーカリー・菓子、その他のエンドユーザー産業に区分されています。市場はまたタイプ別に、ISO 22000食品安全マネジメントシステム、BRCGS、ハラール認証、GMP+/FSA、その他の認証に区分されています。また、本調査は北米、欧州、アジア太平洋、南米、中東・アフリカを含む世界の新興市場および確立された市場における食品認証市場の分析を提供しています。各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で行われています。

| ISO 22000/FSSC 22000 |

| BRCGS |

| SQF |

| IFS |

| ハラール |

| コーシャー |

| GMP+/FSA |

| その他 |

| 食肉・家禽・水産物 |

| 乳製品 |

| 乳幼児食品 |

| 飲料 |

| ベーカリー・菓子製品 |

| フリーフロム/アレルゲンフリー食品 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| ロシア | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| 中東・アフリカその他 |

| 認証タイプ別 | ISO 22000/FSSC 22000 | |

| BRCGS | ||

| SQF | ||

| IFS | ||

| ハラール | ||

| コーシャー | ||

| GMP+/FSA | ||

| その他 | ||

| 製品タイプ別 | 食肉・家禽・水産物 | |

| 乳製品 | ||

| 乳幼児食品 | ||

| 飲料 | ||

| ベーカリー・菓子製品 | ||

| フリーフロム/アレルゲンフリー食品 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| ロシア | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

食品認証市場の現在の規模はどのくらいですか?

食品認証市場は2026年に67億5,000万米ドルであり、2031年までに87億2,000万米ドルに達すると予測されています。

最大の食品認証市場シェアを持つ認証タイプはどれですか?

ISO 22000/FSSC 22000は、世界の小売業者への受け入れにより、2025年時点で32.10%のシェアをリードしています。

ハラール認証が他のセグメントよりも速く成長しているのはなぜですか?

インドネシアと湾岸諸国における義務的なハラール法と、イスラム教徒の消費者支出の増加が相まって、2031年にかけてCAGR 7.52%を牽引しています。

食品認証市場で最も急速に拡大している地域はどこですか?

アジア太平洋地域は、インドにおける表示改革、中国の乳幼児用調製粉乳規則、広範なハラール要件により、CAGR 7.24%で成長すると予測されています。

最終更新日: