LEDエンカプスレーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.79 十億米ドル |

| 市場規模 (2031) | 5.22 十億米ドル |

| 成長率 (2026 - 2031) | 6.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるLEDエンカプスレーション市場分析

LEDエンカプスレーション市場規模は2026年に37億9,000万米ドルと推定され、2025年の35億5,000万米ドルから成長し、2031年には52億2,000万米ドルとなる見通しで、2026年から2031年にかけて年平均成長率6.65%で拡大します。成長は三つの構造的変化によって牽引されています。すなわち、中間価格帯車両におけるアダプティブ・ドライビング・ビームおよびマトリックスヘッドランプの主流化、殺菌用UV-CおよびUV-B LEDモジュールの急速な普及、ならびに接合部温度90°C超の持続運転に耐える封止材を必要とする園芸照明器具の大規模展開です。シリコーン封止材は、高出力動作における優れた耐熱性と耐光性により、市場シェアを継続的に拡大しています。自動車OEMはマイクロLEDアダプティブヘッドランプへの投資を倍増させており、AEC-Q102信頼性試験に合格する低アウトガス・高透明度封止材への需要を強固なものにしています。CHIPS・科学法および迫り来る関税制度に支えられた北米のニアショアリングはサプライチェーンの構造を再編しつつあり、アジア太平洋地域の成長は中国が世界のLED製造能力の70%を占めることを背景に引き続き主導されています。

主要レポートの要点

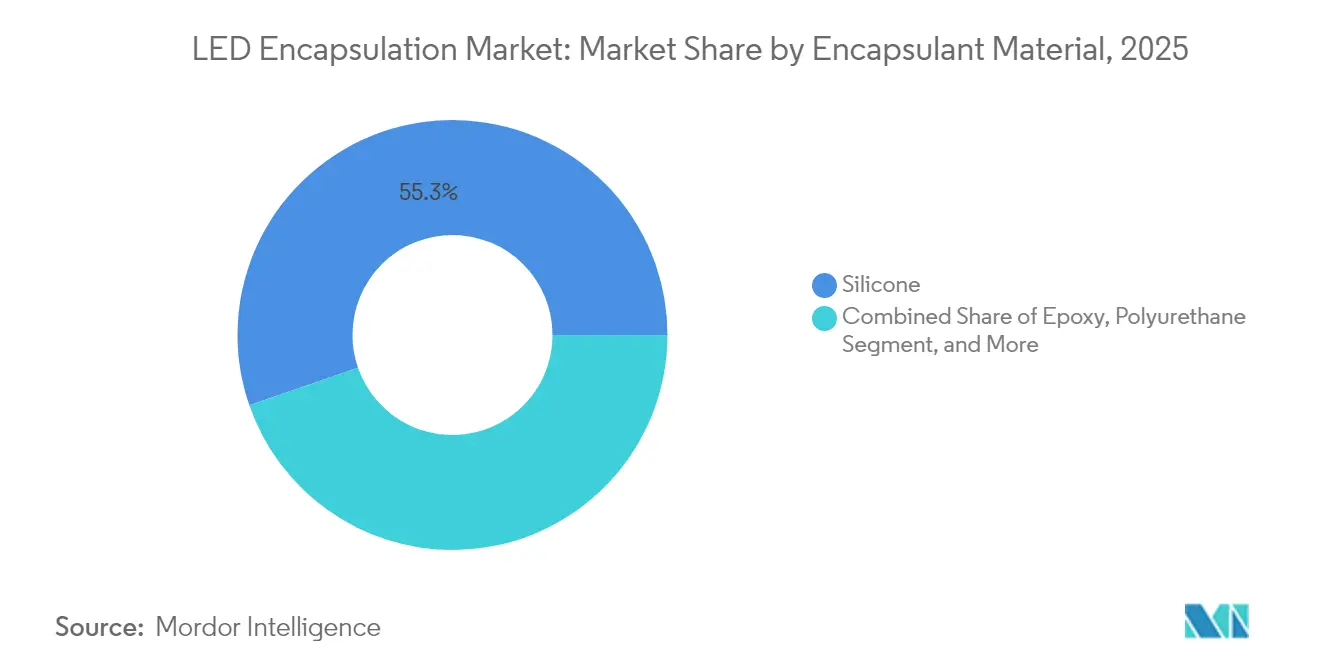

- 封止材料別では、シリコーンが2025年のLEDエンカプスレーション市場シェアの55.30%を占め、2031年にかけて年平均成長率7.52%で成長する見込みです。

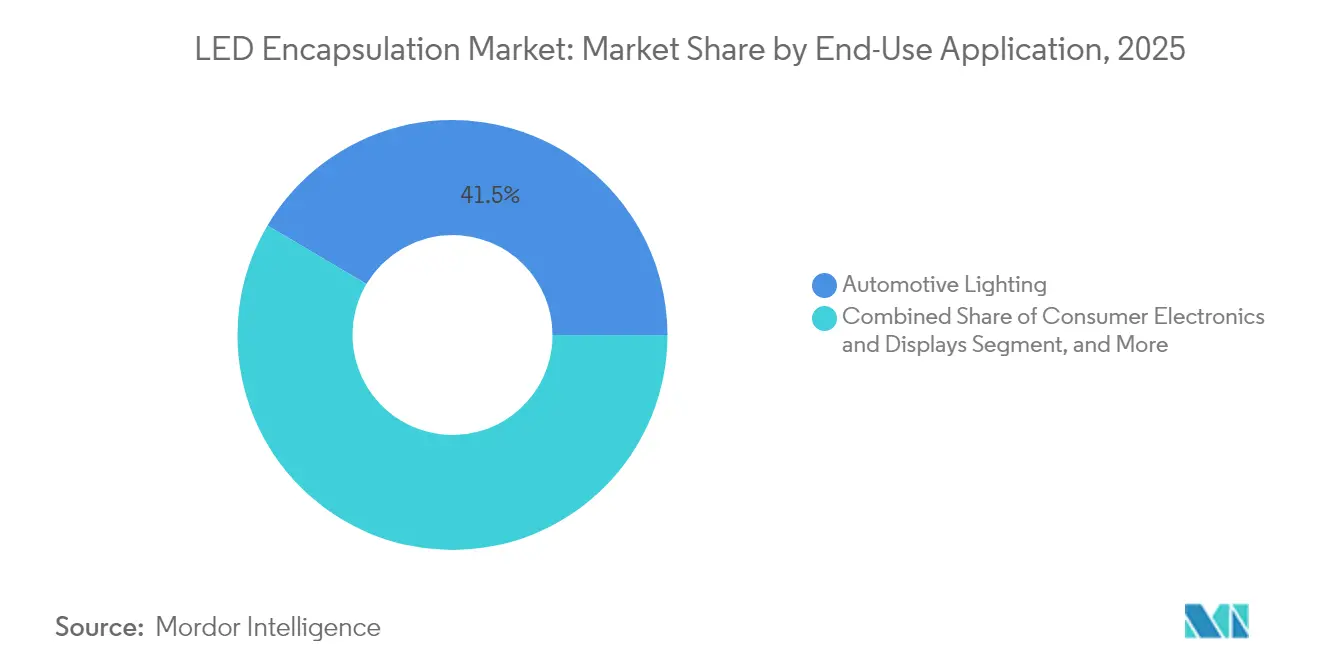

- 用途別では、自動車照明が2025年のLEDエンカプスレーション市場規模において売上シェア41.50%を占め、2031年にかけて年平均成長率7.21%で拡大する見込みです。

- パッケージタイプ別では、チップ・オン・ボードが2025年のLEDエンカプスレーション市場規模の38.10%を占め、チップスケールパッケージは2031年にかけて年平均成長率7.05%で進展しています。

- 硬化技術別では、UVおよびLED光硬化システムが年平均成長率7.18%で成長しており、2025年時点で需要の47.20%を占めていた加熱硬化型熱硬化性樹脂を上回るペースで拡大しています。

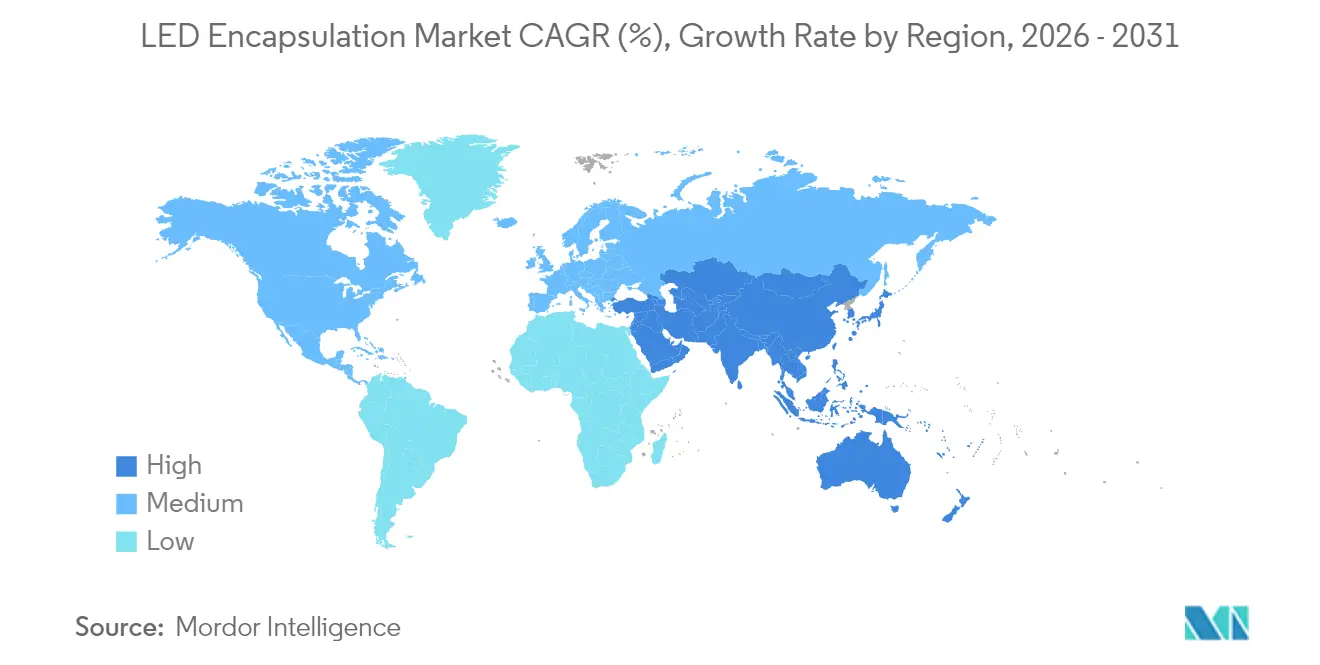

- 地域別では、北米が2025年の売上シェア38.30%でトップとなり、アジア太平洋地域は2026年から2031年にかけて最速の年平均成長率7.16%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

LEDエンカプスレーション市場のグローバルトレンドとインサイト

推進要因影響分析*

| 推進要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 一般照明分野における高出力LEDの普及拡大 | +1.2% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| 自動車用LED照明システムの採用加速 | +1.8% | 欧州、北米、およびアジア太平洋地域(中国、日本、韓国) | 中期(2〜4年) |

| 民生電子機器バックライト需要の拡大 | +0.9% | アジア太平洋地域が中心、北米への波及 | 短期(2年以内) |

| 高透明度封止材を必要とするUV-C/UV-B LEDモジュールの急増 | +1.1% | グローバル、北米・欧州・日本での早期採用 | 中期(2〜4年) |

| 2025年の関税制度による封止材サプライチェーンのニアショアリング | +0.7% | 北米および欧州 | 短期(2年以内) |

| 接合部温度90°C連続運転を伴う園芸・農業技術照明の成長 | +0.6% | 欧州(中央・東欧)、アジア太平洋地域(高緯度地域)、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

一般照明における高出力LEDの普及拡大

金属ハライド照明器具に代わる商業用ルミネアは現在150ルーメン毎ワットを超えており、封止材配合物にはダイ温度120°C超で5万時間以上にわたり光学的透明性を維持することが求められます。DesignLights Consortiumの規則では36,000時間時点での光束維持率90%以上が要求されており、黄変しやすいエポキシ系を事実上排除しています。DowのプライマーレスDOWSIL EI-2888はUL 94に適合し室温硬化が可能なため、照明器具メーカーがタイトな組立タクトタイムを達成するのに貢献しています。[1]Dow、「エレクトロニクス」、dow.com米国および欧州の高効率・調光白色照明設備を奨励するエネルギー規制は、シリコーンの需要量を引き続き押し上げています。蛍光体変換型白色LEDも硫黄を溶出しないマトリックスを必要としており、概日照明プログラムで要求される色度安定性を維持する必要があります。[2]Nichia Corporation、「Nichiaについて – LEDの変色」、nichia.co.jp

自動車用LED照明システムの採用加速

アダプティブ・ドライビング・ビームおよびマトリックスヘッドランプは、欧州およびアジアの多くの中間価格帯モデルで標準装備となっており、その代表例としてams OSRAMの25,600画素EVIYOS 2.0モジュールがVWおよびOpelプラットフォームに採用されています。NichiaのµPLSはASICドライバーに16,384個のマイクロLEDを統合しており、Forvia Hellaが採用していますが、−40°Cから+125°Cのサイクルを管理するために熱伝導率1.0 W/m·K以上の封止材を必要とします。Seoul SemiconductorのWICOPワイヤレスLEDはシステム光束効率を240 lm/Wまで高め、テールライトアセンブリを削減し、1ルーメンあたりの封止材量を低減しています。グレアフリービームに関するUN R-123の規制要件およびSAE J2650の測光規格が普及を後押しし、2030年までLEDエンカプスレーション市場を持続的に支えています。

高透明度封止材を必要とするUV-CおよびUV-B LEDモジュールの急増

265〜280 nmで動作するUV-C LEDは現在、HVACシステムおよび家庭用水浄化装置に組み込まれており、自動車OEMも車内殺菌モジュールへの採用を進めています。エポキシまたはアクリル系封止材は1,000時間以内に透過率が半分以上低下するのに対し、フェニルシロキサン系シリコーンは10,000時間後も90%以上を維持します。米国環境保護庁(EPA)によるUV-Cデバイスの消毒代替手段としての承認により市場参入が容易になっています。したがって、NSF/ANSI 55およびIEC 62471に基づく認証は封止材の光学的安定性に依存しており、Shin-EtsuおよびDowが提供する高純度シリコーンへの需要を誘導しています。[3]Shin-Etsu Chemical Co., Ltd.、「アニュアルレポート2024」、shinetsu.co.jp

接合部温度90°C連続運転を伴う園芸・農業技術照明の成長

チェコ、ポーランド、および北アジアの垂直農場では、接合部温度85°Cから105°Cで24時間365日稼働するLED照明器具を使用しており、ガラス転移温度が150°Cを超え揮発性有機化合物(VOC)の放出が無視できる水準の封止材が必要です。Wacker Chemieは2025年に日本および韓国でのシリコーン設備を拡張し、園芸用モジュールを対象とした高熱伝導グレード向けの生産能力を追加する予定です。制御環境農業を推進する政府補助金により回収期間が3年未満に短縮されており、LEDエンカプスレーション市場に長期的な押し上げ効果をもたらしています。

抑制要因影響分析*

| 抑制要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| シリコーンおよびエポキシ原料価格の変動 | -0.9% | アジア太平洋地域および欧州で顕著なグローバル | 短期(2年以内) |

| プレミアムディスプレイにおけるOLED普及の増加 | -0.6% | アジア太平洋地域および北米の民生電子機器セグメント | 中期(2〜4年) |

| 青色光出力密度上昇に伴う信頼性懸念 | -0.4% | グローバル、EUおよびカリフォルニア州での規制対応が中心 | 中期(2〜4年) |

| EUおよびカリフォルニア州における厳格なVOCおよびマイクロシロキサンのアウトガス規制 | -0.5% | 欧州およびカリフォルニア州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シリコーンおよびエポキシ原料価格の変動

Shin-Etsuは2024年7月より少なくとも10%のシリコーン価格引き上げを実施し、Hexionは2024年1月からエポキシ樹脂価格を1ポンドあたり0.10米ドル引き上げ、中間層の封止材メーカーの利益率を圧迫しました。Dowのパフォーマンスマテリアルズおよびコーティングスセグメントは、供給過剰と軟弱な需要を反映し、2023年の純売上高が21%減少して84億9,700万米ドルとなりました。配合業者はコスト非重要用途で低コストのポリウレタンまたはアクリル系化学品との混合を行い、価格変動を緩衝するためLEDパッケージャーとのパススルー条項の交渉を進めています。

EUおよびカリフォルニア州における厳格なVOCおよびマイクロシロキサンのアウトガス規制

カリフォルニア州タイトル17第94507条およびEU RoHSは、ジフェニルアミン、ノニルフェノール、および低分子量シロキサンを規制しています。Nichiaはこれらの汚染物質に起因するルーメン低下を報告しており、顧客に対して残留モノマーが100 ppm未満の封止材を指定するよう促しています。EUエコデザイン規則ではLEDモジュールの取り外し可能化が求められており、供給業者はリサイクル可能性を確保しながら接着性を維持するプライマーレス・低アウトガス型シリコーンへの移行を促されています。分析ラボを持たない中小企業はコンプライアンスコストが高く、DowShin-Etsu、およびWacker Chemieへのシェア集中が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

封止材料別:熱的・UV耐性に支えられたシリコーンの優位性

シリコーン封止材は2025年のLEDエンカプスレーション市場において55.30%の市場シェアを占め、180°C超での耐久性と5万時間にわたり90%を超えるUV透過率によって、エポキシおよびポリウレタンを上回る年平均成長率7.52%を記録すると予測されています。Shin-EtsuはLEDパッケージングおよび環境対応グレードに注力した国内およびタイでのシリコーン設備拡張に1,800億円(12億4,000万米ドル)を充当しています。エポキシは低電力サイネージでの地位を維持しているものの、青色豊富なスペクトルが光酸化を促進する用途では引き続きシェアを失っています。ポリウレタンはコスト重視のストリップ用途で成長していますが、吸湿性の制約を受けています。アクリルは高速UV硬化を活かしてフレキシブルストリップ用途でのニッチを占めています。

Dowが2025年にDOWSIL EG-4175ゲルを発売したことは、電気自動車インバーターおよび高出力LED向けに180°Cでの動作を保証しながら、組立工程を削減する自己修復型・プライマーレス接着性を備えた超高温シリコーンへのシフトを象徴しています。ElkemのShanghai拠点では、高出力LEDとの重複が増加する電子機器およびバッテリーモジュール向けに、熱伝導性シリコーンを年間1,500トン追加する生産ラインを稼働させています。

注記: 各セグメントの個別シェアはレポートご購入後にご確認いただけます

LEDパッケージタイプ別:スマートフォンおよび自動車バックライト向けCSPの加速

チップ・オン・ボードは2025年のLEDエンカプスレーション市場規模の38.10%を占め、高光束ルミネアにおけるコスト/ワット効率で高く評価されています。しかし、チップスケールパッケージはSamsungが2024年第3四半期に15億個のCSPユニットを出荷し、スマートフォンおよびアンビエント照明の需要を満たしたことから、年平均成長率7.05%で急速に拡大しています。CSPはリードフレームとワイヤーボンドを廃し、パッケージ高さを0.5 mm未満まで低減してベゼルデザインをスリム化します。アダプティブヘッドランプおよびタブレットバックライトにおけるミニ・マイクロLEDの普及も、量子ドットカラーコンバーターを保護するための低熱膨張係数・最小アウトガスの封止材要件を高めています。

Seoul SemiconductorのWICOPアーキテクチャは発光効率を向上させ、1ルーメンあたりの封止材量を削減します。ams OSRAMの高画素密度EVIYOS 2.0およびNichiaのµPLSは、−40°Cから+125°Cのサイクルにわたる剥離を防ぐため、GaNシリコンの熱膨張係数に整合した封止材を必要とします。

最終用途アプリケーション別:EV普及の中で自動車照明がリーダーシップを維持

自動車照明は2025年に41.50%の売上シェアを占め、UN R-123がアダプティブフロントライティングを義務付け、EVプラットフォームがLEDコンテンツを増加させることから、年平均成長率7.21%で成長する見込みです。全幅OLEDハイブリッドテールライトおよびマイクロLEDヘッドランプは、低揮発性・高熱伝導性封止材の仕様を一層厳格化しています。民生電子機器バックライトは、OLEDパネルが年平均成長率14.11%でシェアを拡大するにつれて侵食に直面しており、封止材サプライヤーは産業用・園芸用・自動車用のニッチへとピボットを迫られています。

産業用および屋外照明はスマートシティプロジェクトを中心に引き続き堅調であり、園芸分野は高湿度環境での24時間365日稼働を必要とする垂直農場を通じて拡大しています。封止材は密閉型栽培室内でOSHAのVOC規制を満たす必要があり、超低揮発プロファイルを持つシリコーングレードをさらに差別化しています。

注記: 各セグメントの個別シェアはレポートご購入後にご確認いただけます

硬化技術別:サイクルタイムおよびサステナビリティ優位性によるUV・LEDライトキュアのシェア拡大

加熱硬化型熱硬化性樹脂は2025年においても需要の47.20%を占めていますが、UVおよびLED光硬化配合物は年平均成長率7.18%で成長しており、硬化サイクルを数時間から数秒に短縮しエネルギー消費を大幅に削減しています。LED系UV光源は水銀アーク灯より長寿命で、有害廃棄物削減に向けた世界的な取り組みと合致しています。デュアルキュア化学品は、高速UV表面硬化と陰部分の深部水分または熱硬化を組み合わせており、高密度COBモジュールに適しています。カリフォルニア州のVOC規制上限およびEU RoHSはさらに溶剤レスUVシステムへの選好を傾けています。装置メーカーは現在、シリコーン光開始剤に対応した365 nmおよび395 nmのLEDフラッドユニットを提供しており、オーブンのボトルネックなしにSMTラインでのインライン硬化を可能にしています。

地域分析

北米は2025年のLEDエンカプスレーション市場売上の38.30%を占め、サプライチェーンを国内に引き戻す2,310億米ドルのCHIPS・科学法の刺激策に支えられています。中国からの輸入品への60%関税が見込まれることから、LEDパッケージャーはUSMCA条件のもとメキシコおよびカナダに生産能力を設けつつあります。米国のOEMが主力モデルにアダプティブビームを組み込むにつれて自動車用LED需要が加速する一方、ニアショアリングされた封止材製造は輸送費および関税コストを軽減しています。

アジア太平洋地域は年平均成長率7.16%を記録し、製造拠点としての強みを維持する見込みです。中国は世界のLEDチップ生産量の70%を占めており、インドネシアおよびベトナムはサプライチェーン多様化の恩恵を受けています。また、インドのPLI(生産連動型インセンティブ)策が国内部品ラインを促進しています。日本および韓国はR&Dの先端にあり、Wacker Chemieの特殊シリコーン投資にもそれが反映されています。

欧州はエコデザイン規則2019/2020のもとで厳格なエネルギー効率・リサイクル可能性の義務を施行しており、プライマーレス・低VOCシリコーンへの需要を誘導しています。ドイツは高画素ヘッドランプを牽引し、中央・東欧は高温封止材を必要とする園芸照明器具を拡大しています。南米市場は規模としては小さいものの成長しており、ブラジルの改修工事やメキシコの自動車ラインが牽引しています。中東およびアフリカは、スマートシティおよびオフグリッドソーラープログラムの中で高効率ルミネアを採用しており、砂漠の高温・高UV環境に対応できる封止材のニッチを創出しています。

競合環境

Dow、Shin-Etsu、Wacker Chemie、およびMomentiveは、垂直統合されたシリコーン事業とグローバルな技術サービスチームを通じてLEDエンカプスレーション市場を支えています。Shin-Etsuの先進シリコーンへの累計1,800億円の投資は長期的なコミットメントを示しています。NuSilやEpic Resinsなどの小規模専門企業は、宇宙グレードやデュアルキュアのフレキシブルストリップなど高信頼性のニッチを開拓しています。

現在の技術的優位はプライマーレス接着、自己修復ゲル、および屈折率向上添加剤に依拠しており、DowのEG-4175やHenkelのPixelligent高屈折率ナノコンポジットへの投資がその一例です。LEDメーカーも自社封止材の開発を進めています。NichiaとSeoul Semiconductorは独自の化学品によってマイクロLEDプラットフォームを保護し、バリューチェーンを締め付けています。カリフォルニア州およびEUのVOC規制への対応能力は事実上の参入障壁として機能しており、ISO 14001取得工場と社内分析ラボを持つサプライヤーが優位に立っています。

LEDエンカプスレーション業界リーダー

Dow Corning Corporation

NuSil Technology LLC

H.B. Fuller Company

Shin-Etsu Chemical Co., Ltd.

Henkel AG & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Seoul Semiconductorは、特許取得済みのワイヤレスマイクロLEDデバイスの出荷に支えられ、ams OSRAMとのグローバルLED市場シェア差を1ポイントに縮小しました。

- 2025年2月:Dowは、電気自動車インバーターおよび高出力LED向けに180°C動作定格を持つ自己プライミング・自己修復型封止材DOWSIL EG-4175シリコーンゲルを発売しました。

- 2025年1月:Wacker Chemieは、韓国・錦川(ジンチョン)に特殊シリコーン工場を稼働させ、自動車および産業用LEDパッケージ向けの高熱伝導性材料に注力しています。

- 2025年1月:Wacker Chemieは、日本・筑波に新たな特殊シリコーン施設を竣工し、熱界面およびLEDエンカプスレーショングレードの生産能力を拡張しました。

LEDエンカプスレーション市場グローバルレポートの調査範囲

LEDエンカプスレーション市場レポートは、封止材料(エポキシ、シリコーン、ポリウレタン、アクリル、その他の封止材料)、LEDパッケージタイプ(チップ・オン・ボード(COB)、表面実装デバイス(SMD)、チップスケールパッケージ(CSP)、ミニ/マイクロLEDモジュール)、最終用途アプリケーション(自動車、民生電子機器、建築/商業用、産業用/屋外/園芸)、硬化技術(加熱硬化型熱硬化性樹脂、UV/LEDライトキュア、デュアルキュアシステム、室温加硫(RTV))、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| エポキシ |

| シリコーン |

| ポリウレタン |

| アクリルおよびその他の封止材料 |

| チップ・オン・ボード(COB) |

| 表面実装デバイス(SMD) |

| チップスケールパッケージ(CSP) |

| ミニ/マイクロLEDモジュール |

| 自動車照明 |

| 民生電子機器およびディスプレイ |

| 建築・商業用照明 |

| 産業用・屋外/園芸 |

| 加熱硬化型熱硬化性樹脂 |

| UV/LEDライトキュア |

| デュアルキュアシステム |

| 室温加硫(RTV) |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| メキシコ | ||

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 封止材料別 | エポキシ | ||

| シリコーン | |||

| ポリウレタン | |||

| アクリルおよびその他の封止材料 | |||

| LEDパッケージタイプ別 | チップ・オン・ボード(COB) | ||

| 表面実装デバイス(SMD) | |||

| チップスケールパッケージ(CSP) | |||

| ミニ/マイクロLEDモジュール | |||

| 最終用途アプリケーション別 | 自動車照明 | ||

| 民生電子機器およびディスプレイ | |||

| 建築・商業用照明 | |||

| 産業用・屋外/園芸 | |||

| 硬化技術別 | 加熱硬化型熱硬化性樹脂 | ||

| UV/LEDライトキュア | |||

| デュアルキュアシステム | |||

| 室温加硫(RTV) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| メキシコ | |||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までのLEDエンカプスレーション市場の予測値は?

LEDエンカプスレーション市場は2031年までに52億2,000万米ドルに達する見込みです。

シェアと成長においてリードする封止材料は何ですか?

シリコーンは55.30%のシェアを持ち、優れた耐熱性およびUV安定性により年平均成長率7.52%で成長しています。

なぜ自動車照明が主要な成長セグメントなのですか?

アダプティブドライビングビームに関する規制義務とマイクロLEDヘッドランプの台頭が、自動車照明を年平均成長率7.21%に押し上げています。

UV硬化技術は生産にどのような影響を与えていますか?

UVおよびLED光硬化封止材は硬化時間を数時間から数秒に短縮し、VOC排出量を低減しており、年平均成長率7.18%で拡大しています。

2031年にかけて最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は、中国の主導的なLED製造基盤を背景に、最高の年平均成長率7.16%を記録する見込みです。

最終更新日: