マイクロカプセル化食品成分市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.21 十億米ドル |

| 市場規模 (2031) | 14.46 十億米ドル |

| 成長率 (2026 - 2031) | 9.43% CAGR |

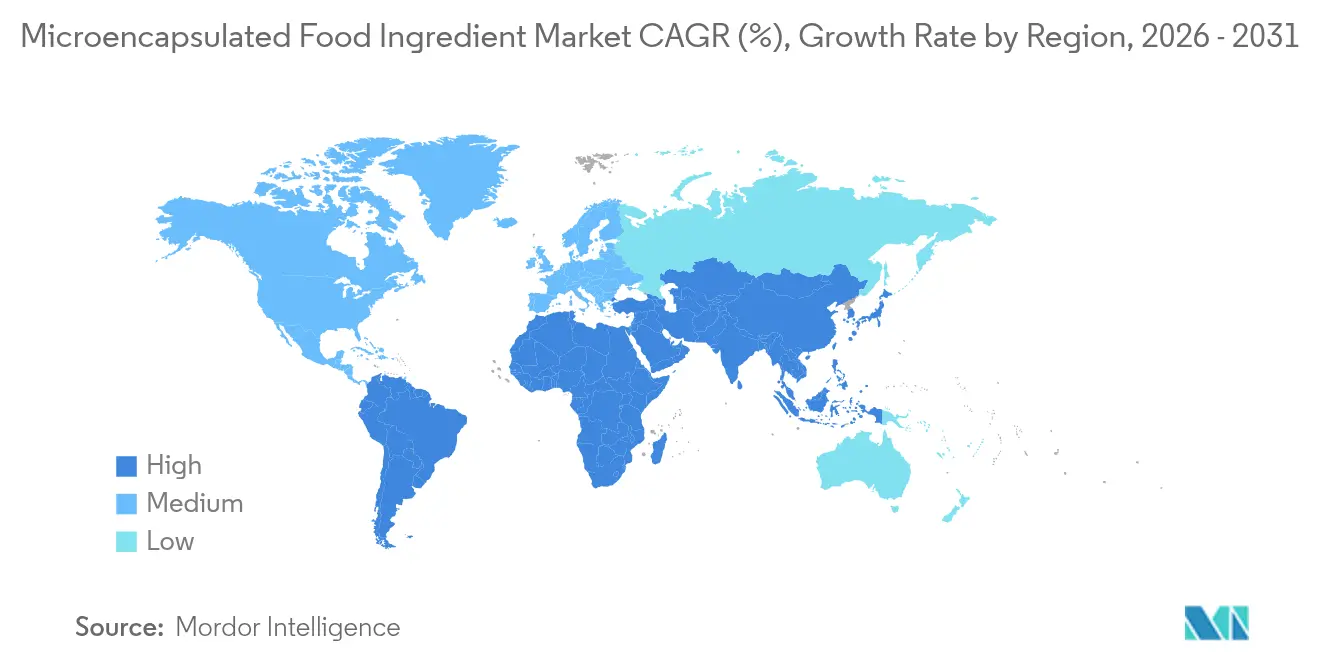

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロカプセル化食品成分市場分析

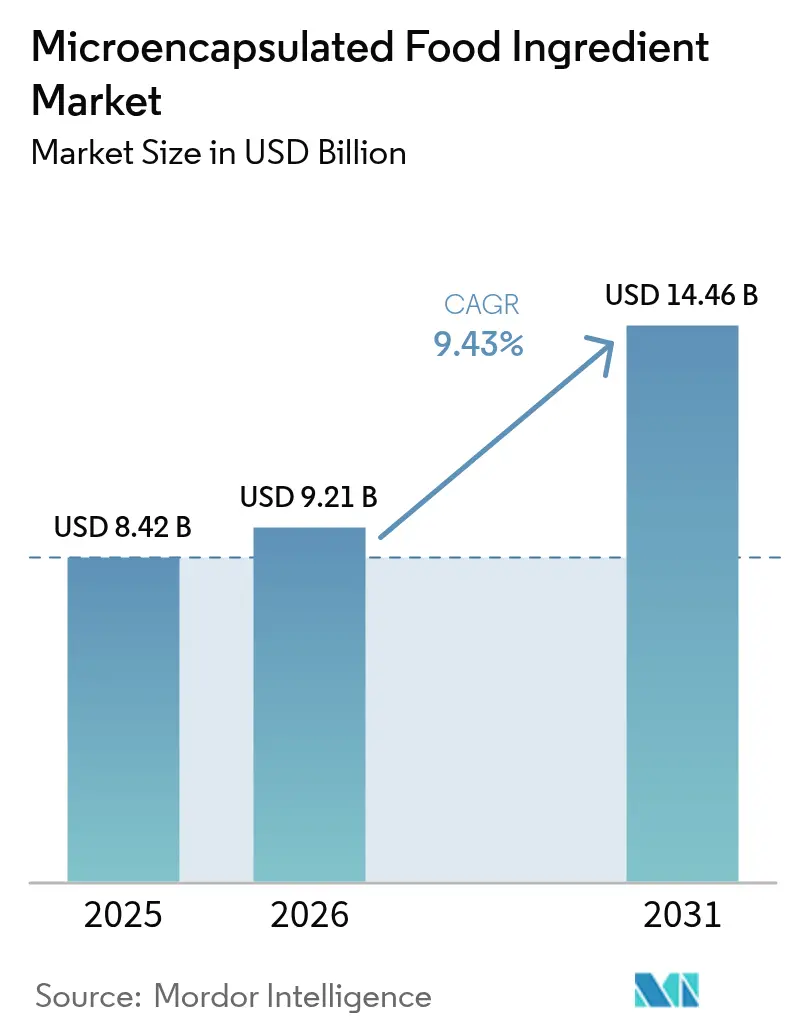

マイクロカプセル化食品成分市場規模は、2025年の84億2,000万USDから2026年には97億1,000万USDに成長し、2026年~2031年のCAGR 9.43%で2031年までに144億6,000万USDに達すると予測されています。この拡大は、機能性栄養素に対する消費者需要の高まりと製品安定性の延長に応える高度な成分保護技術への業界の戦略的転換を反映しています。市場環境を再形成するマクロ要因としては、健康意識と利便性重視の消費パターンの加速する融合が挙げられ、特にスポーツ栄養分野において顕著であり、マイクロカプセル化クレアチン製剤が従来安定性の制約により困難であった液体フォーマットへの応用を可能にしています。規制環境も同時に進化しており、FDAによるバタフライピーフラワーエキストラクトのすぐに食べられるシリアルおよびスナック用途への承認は、天然色素カプセル化の機会拡大を示しています [1]出典:連邦官報、「認証免除着色料添加物の一覧;バタフライピーフラワーエキストラクト」、federalregister.gov。

レポートの主要ポイント

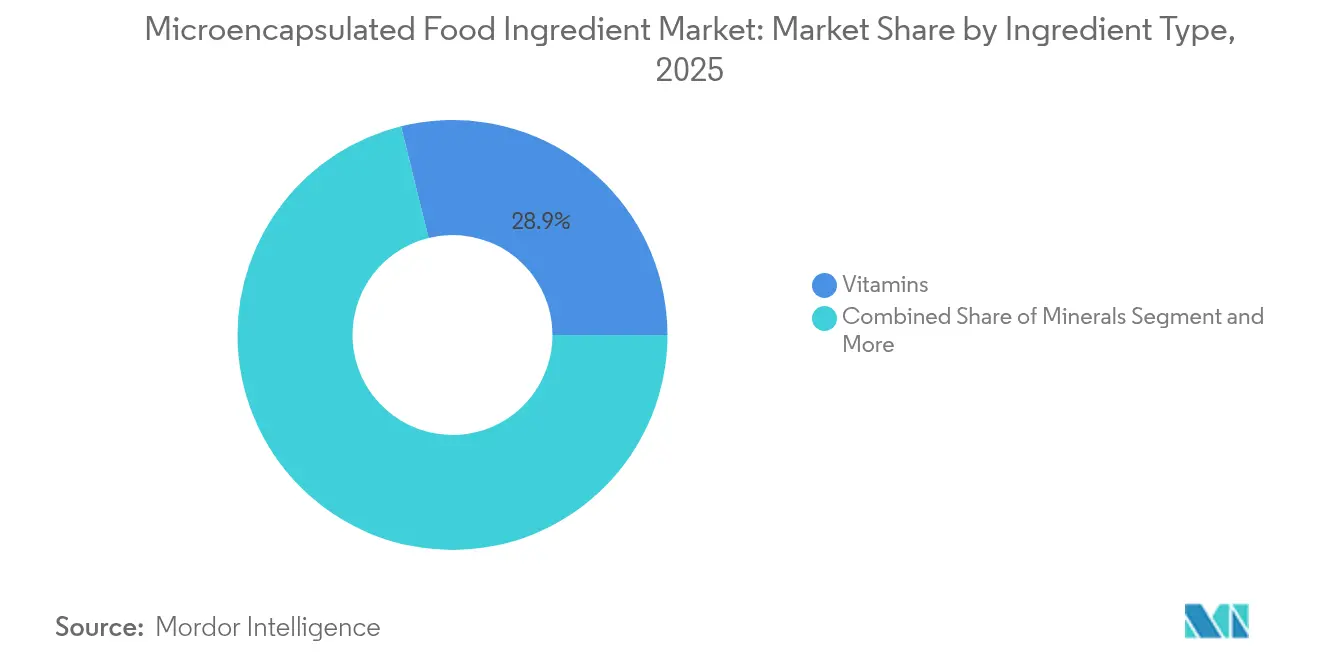

- 成分タイプ別では、ビタミンが2025年のマイクロカプセル化食品成分市場シェアの28.85%をリードし、プロバイオティクスおよびプレバイオティクスは2031年までにCAGR 12.02%で拡大すると予測されています。

- 形態別では、固体フォーマットが2025年のマイクロカプセル化食品成分市場規模の67.76%を占め、液体カプセル化は2026年~2031年にCAGR 11.11%で上昇すると予測されています。

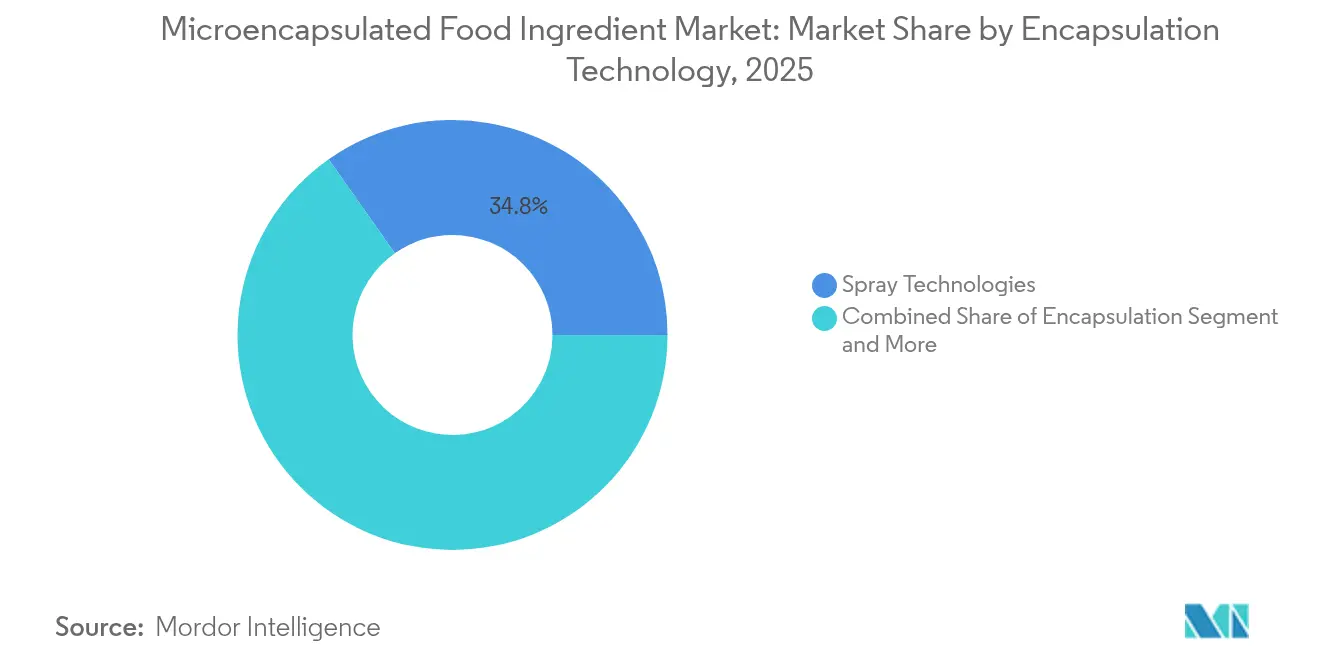

- カプセル化技術別では、スプレープロセスが2025年に34.77%の収益シェアを占め、エマルジョン法は2031年までにCAGR 11.55%で進展しています。

- 用途別では、機能性食品が2025年のマイクロカプセル化食品成分市場規模の44.32%を占め、栄養補助食品は2031年までのCAGRが最も高く11.44%となっています。

- 地域別では、北米が2025年に36.60%の収益シェアを占め、アジア太平洋地域が予測期間中にCAGR 10.52%で最も速い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のマイクロカプセル化食品成分市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フレーバーおよび栄養素の制御放出に対する需要の増加 | +1.2% | 北米および欧州での集中的成長を伴うグローバル | 中期(2~4年) |

| 機能性食品および強化食品に対する需要の増加 | +1.8% | アジア太平洋都市部での加速した普及を伴うグローバル | 長期(4年以上) |

| 食品の賞味期限延長と安定性への注目の高まり | +1.5% | コールドチェーンが限られた新興市場で特に関連性の高いグローバル | 短期(2年以内) |

| スポーツ栄養および栄養補助食品における用途の拡大 | +0.9% | 北米および欧州が中核、アジア太平洋へ拡大 | 中期(2~4年) |

| ベーカリーおよび菓子製品における用途の拡大 | +1.1% | 先進市場での早期普及を伴うグローバル | 中期(2~4年) |

| 敏感な成分向け革新的デリバリーシステムの開発 | +0.7% | 北米、欧州、および一部のアジア太平洋市場における技術拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フレーバーおよび栄養素の制御放出に対する需要の増加

高度な感覚体験に対する需要の増加により、マイクロカプセル化の用途は従来の味覚マスキング手法を超えて大幅に拡大しています。食品メーカーはマイクロカプセル化技術を広く活用し、特定の消費段階で活性化する高度な時間放出型フレーバープロファイルを開発することで、機能性飲料やスナック食品などの競争の激しいカテゴリーにおいて大幅な製品差別化を実現しています。この技術は加工中の揮発性化合物の劣化を効果的に防ぎながら、消化器系での包括的な標的放出を確保し、製造効率の要件とバイオアベイラビリティ最適化のニーズの両方に対応しています。栄養素デリバリーのタイミングに対するこの精密な制御は、規制当局が市場における機能性食品の主張を検証するためのバイオアベイラビリティデータの文書化に関する厳格な要件を実施するにつれて、ますます重要になっています。

機能性食品および強化食品に対する需要の増加

機能性食品市場の成長は、メーカーが製品の味と食感を維持しながら栄養価を高めることを目指す中で、成分調達慣行を変化させています。この変革は、消費者が健康上の利点と伝統的な感覚的魅力を兼ね備えた食品をますます求めている先進市場において特に顕著です。マイクロカプセル化技術により、オメガ3脂肪酸、植物性タンパク質、植物エキストラクトなどの成分を、フレーバーの問題や加工上の制限から以前は消費者の抵抗があった食品製品に統合することが可能になります。この技術的進歩により、メーカーは栄養要件と官能要件の両方を満たす製品を作成できるようになりました。高齢化社会と予防医療への注目の高まりの組み合わせが、効果的なデリバリーシステムを通じて実証された健康上の利点を提供する強化製品への需要を引き続き促進しています。このトレンドは、食事と長期的な健康アウトカムの関係に対する消費者の意識の高まりによってさらに支持されており、さまざまな人口統計セグメントにわたる機能性食品の普及拡大につながっています。

食品の賞味期限延長と安定性への注目の高まり

サプライチェーンの混乱と持続可能性への懸念が成分安定性を戦略的優先事項として高めており、マイクロカプセル化は合成保存料を使用せずに製品の有効期間を延長するソリューションを提供しています。この技術の保護バリア機能は、ビタミンCやEなどの敏感な化合物の酸化劣化を防ぎ、メーカーがグローバルな食品サプライチェーンに典型的な長期流通サイクルを通じて栄養表示を維持できるようにします。吸湿性成分周辺の水分活性を低下させるカプセル化の能力は、水分関連の劣化課題に対処し、周囲の湿度が製品劣化を加速させる熱帯および亜熱帯市場において特に関連性があります。この安定性向上は、コールドチェーンインフラの制限により、成分が長期間にわたって常温保存条件下で機能性を維持できることが求められる新興市場への浸透において重要です。

スポーツ栄養および栄養補助食品における用途の拡大

スポーツ栄養市場の主流消費者へのシフトにより、新しい製品フォーマットと高いバイオアベイラビリティを可能にするカプセル化成分への需要が高まっています。マイクロカプセル化により、クレアチンを液体製剤に配合することが可能になり、以前は粉末形態に制限されていた水性環境での従来の不安定性を克服しています。この技術的進歩により、製品開発と製剤の柔軟性に新たな可能性が開かれました。カプセル化は、ワークアウト前後の製品に必要な迅速な溶解特性を維持しながら、アミノ酸サプリメントの苦味を効果的にマスキングします。このプロセスには、不快なフレーバーを遮断しながら機能性を損なわない保護材料で個々の成分粒子をコーティングすることが含まれます。この技術はまた、持続放出製剤を可能にし、従来の複数回投与サプリメントと比較して消費者のアドヒアランスを向上させる1日1回投与を実現します。この制御放出メカニズムにより、1日を通じて栄養素が安定して供給され、ユーザーにとってのサプリメントの有効性と利便性が最適化されます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| カプセル化設備および技術への高い初期投資コスト | -0.8% | 中小規模の食品メーカーに特に制約をもたらすグローバル | 短期(2年以内) |

| 特定のカプセル化成分の限られた賞味期限 | -1.2% | 流通サイクルが長い地域で影響が高まるグローバル | 中期(2~4年) |

| 非カプセル化成分と比較した高い製造コスト | -0.6% | 開発途上地域のコスト重視市場および価格競争の激しいカテゴリー | 短期(2年以内) |

| 食品加工中の安定性維持における技術的課題 | -0.9% | 高温加工用途に特に関連性の高いグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

カプセル化設備および技術への高い初期投資コスト

高い初期投資コストは、マイクロカプセル化成分市場における重大な抑制要因であり続けています。スプレードライ、流動層コーティング、コアセルベーションなどの高度なカプセル化技術の導入には、専門設備だけでなく精密設計されたシステムも必要であり、設備投資が大幅に増加します。これらの財務的課題は、中小規模のメーカーがこれらの技術を採用することをしばしば妨げ、参入障壁を生み出しています。さらに、メンテナンスに関連する継続的なコスト、熟練した技術的専門知識の必要性、および厳格なプロセス検証の必要性が運営費をさらに増大させます。その結果、高い設置・運営コストが新規参入者を制限し、特に財務リソースとインフラが限られている可能性のある開発途上地域での能力拡大を遅らせています。

食品加工中の安定性維持における技術的課題

食品製造環境では、一貫した加工条件の維持に課題があり、これがカプセル化成分の性能と製品品質に影響を与えます。焼成、押出成形、レトルト加工などの高温用途では、熱ストレスがカプセル化壁材を分解し、コア成分の早期放出を引き起こし、機能的有効性を低下させる可能性があります。加工および保存中の水分変動により、吸水性壁材が膨張または収縮し、放出パターンが変化して最終製品にテクスチャーの問題が生じる可能性があります。異なる食品マトリックスのpHレベルがタンパク質ベースのカプセル化システムを損なう可能性があり、メーカーのさまざまな製品ラインにわたって機能しない可能性のある特定の製剤修正が必要になります。プロセス固有の調整の必要性は、標準化された成分システムの効率上の利点を低下させます。メーカーが複数の製品にわたってカプセル化成分を実装する際にカスタムソリューションを開発しなければならないため、開発時間が長くなり、技術的要求が増大します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成分タイプ別:ビタミンがリードし、プロバイオティクスがイノベーションを牽引

ビタミンは2025年に28.85%の市場シェアを維持しており、食品強化プログラムにおける確立された役割と栄養上の利点に対する消費者の親しみを反映していますが、プロバイオティクスおよびプレバイオティクスは腸内健康への意識が機能性食品開発の優先事項を再形成する中で、2031年までにCAGR 12.02%で最も急成長するセグメントとして台頭しています。ビタミンセグメントの優位性は、健康表示に関する規制の明確さと、大量食品用途での費用対効果の高いカプセル化を可能にする確立された製造プロセスに起因しています。

ミネラルは、強化製品における金属的な後味を低減するキレート化とマイクロカプセル化技術によるバイオアベイラビリティ向上に焦点を当てた、安定しているが成熟したセグメントを代表しています。酵素は、特に消化器系健康製剤において、標的放出タイミングが機能的利点にとって重要な特殊用途での採用が進んでいます。アミノ酸は、カプセル化の味覚マスキング能力から恩恵を受け、嗜好性を損なうことなく主流の食品製品への配合を可能にしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:固体が市場を支配し、液体イノベーションが挑戦

固体カプセル化形態は、製造の簡便さと保存安定性の優位性から2025年に67.76%の市場シェアを占めており、液体カプセル化技術はメーカーがエマルジョン科学と保護コーティングシステムの革新を通じて歴史的な安定性の制限を克服するにつれてCAGR 11.11%で進展しています。固体形態の市場リーダーシップは、確立されたスプレードライインフラと、乳児用粉ミルクからスポーツ栄養製品に至るさまざまな用途における粉末ベースの機能性成分に対する消費者の受容を反映しています。

マイクロフルイディクスカプセル化技術の最近の進歩により、液体システムにおける粒子径分布と放出特性の精密な制御が可能になり、バッチ間の一貫性に関する以前の制限に対処しています。液体セグメントの拡大は、カプセル化によりプロバイオティクスや植物性タンパク質などの従来は相容れなかった成分を製品の透明度やマウスフィールを損なうことなく配合できる飲料用途において特に顕著です。固体形態は、加工の簡便さと保存の経済性が複雑な液体製剤よりも粉末ベースのデリバリーシステムを優先する棚安定用途とコスト重視市場において優位性を維持しています。

カプセル化技術別:スプレー技術が市場を支配

エマルジョン技術は2031年までにCAGR 11.55%を経験しており、メーカーが高価値の生理活性化合物に対して優れたカプセル化効率と制御放出特性を求める中で、2025年のスプレー技術の34.77%の市場シェアに挑戦しています。スプレードライの市場リーダーシップは、そのスケーラビリティの優位性と耐熱性成分との適合性を反映しており、大量食品用途におけるビタミンおよびミネラルカプセル化の優先選択肢となっています。この技術の確立されたインフラとオペレーターの習熟度により迅速な生産スケーリングが可能ですが、熱ストレスの制限によりプロバイオティクスや特定の酵素などの熱感受性化合物への用途が制限されています。

エマルジョン技術は、より穏やかな加工条件と強化されたバリア特性を通じて敏感な成分に対して優れた保護を提供し、成分の完全性が最重要視されるプレミアム機能性食品への用途を可能にします。ドリッピング技術は、治療効果のための放出タイミングが重要な医薬品グレードのニュートラシューティカルにおいて特に、精密な粒子径制御を必要とする特殊用途に対応しています。競争環境は、保護と放出特性の両方を最適化するために複数のカプセル化技術を組み合わせたハイブリッドアプローチへと進化しており、Givaudanは2024年11月にカプセル化技術の生産能力を拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:機能性食品のスケールと栄養補助食品の成長

機能性食品は、確立された流通チャネルと主流消費者の受容を通じて2025年に44.32%の市場シェアを維持していますが、パーソナライズド栄養のトレンドが標的デリバリーシステムとバイオアベイラビリティ向上技術への需要を促進する中で、栄養補助食品はCAGR 11.44%で進展しています。機能性食品セグメントのリーダーシップは、強化シリアル、強化乳製品、機能性飲料などの日常食品へのカプセル化成分の統合の成功を反映しており、健康上の利点が親しみのある消費パターンを補完しています。

栄養補助食品は、成分安定性を向上させ、消費者の利便性とコンプライアンスを高める時間放出カプセルや発泡錠などの革新的なデリバリーフォーマットを可能にするカプセル化の能力から恩恵を受けています。ベーカリーおよび菓子用途は、カプセル化技術が高温加工条件にさらされる製品における耐熱性ビタミンおよびミネラル強化を可能にするにつれて拡大しています。乳製品は、カプセル化が低温殺菌および発酵プロセスを通じてプロバイオティクスと敏感な栄養素を保護しながら賞味期限を通じて製品機能性を維持する成長する用途分野を代表しています。健康意識と嗜好の融合が、菓子などの従来は機能性でなかったカテゴリーにおけるカプセル化成分の採用を促進しており、メーカーは感覚的魅力を損なうことなく栄養価を付加しようとしています。

地域分析

北米は、透明な規制枠組み、強固な研究開発インフラ、および実証された健康上の利点を求める消費者により、2025年の世界収益の36.60%を占めています。FDAの一般的に安全と認められる(GRAS)通知は、イノベーションサイクルを加速し、規制の専門知識を持つ企業に競争上の優位性を提供します。市場は、食事代替シェイク、強化スナック、天然色素システムを通じて一貫した需要を維持しています。発達したコールドチェーンネットワークが安定性への懸念を軽減し、サプライヤーが基本的な保護措置ではなく放出プロファイルのイノベーションに集中できるようにしています。

アジア太平洋地域は、急速な都市化、拡大する中産階級の購買力、および多様な文化的背景にわたる機能性食品と栄養補助食品への需要を促進する健康意識の高まりを反映して、2031年までにCAGR 10.52%で最も高い成長ポテンシャルを示しています。この地域の成長軌跡は、栄養不足に対処するための食品強化を促進する政府の取り組みによって支持されており、特にマイクロカプセル化が困難な流通環境での安定したビタミンおよびミネラルデリバリーを可能にする開発途上市場において顕著です。

欧州は、持続可能性への懸念とクリーンラベルのトレンドが天然壁材と環境に配慮した加工方法に向けたカプセル化技術の選択に影響を与えている、成熟しているがイノベーション主導の市場を代表しています。2025年2月に発効した欧州食品安全機関(EFSA)の更新された新規食品ガイダンスに例示されるこの地域の厳格な規制環境は、参入障壁を生み出しますが、承認された技術と成分の市場安定性も確保しています。

規制環境

マイクロカプセル化食品成分は、主にコア成分と被覆(壁材)材料の許可状況および使用条件、それに加え技術固有の安全性上の考慮事項によって規制されている。米国では、マイクロカプセル化に使用される成分および担体は、意図された使用条件下で認可された食品添加物であるか、または一般に安全と認められる物質(GRAS)である必要があり、FDAが該当する場合の食品添加物、GRAS、および着色添加物の要件を監督している。米国のGRAS管理の枠組みも精査の対象となっており、GRAS判定の義務的通知に関するOIRA掲載の規則案(RIN 0910-AJ02、2025年10月付議事日程)が含まれ、これは新規のデリバリーシステムや新規カプセル化剤を商業化する供給者に対するコンプライアンス上の期待を高めている。

欧州連合(EU)では、マイクロカプセル化成分は連合の食品添加物枠組み(規則(EC) No 1333/2008を含む)に適合する必要があり、カプセル化剤や加工結果に新規性が生じる場合(例えば改変バイオポリマーやナノ関連特性)、新規食品規則(EU) 2015/2283の検討事項を誘発する可能性がある。感受性の高い栄養用途に対する製品固有の要件は、より細分化される傾向にある。例えば、欧州委員会規則(EU) 2025/2058(2025年10月)は、乳児用および続児用調製乳に使用されるマイクロカプセル化ビタミンA製剤中のアスコルビン酸ナトリウムについて特定の最大レベルを設定し、プレミックスおよびカプセル化供給者による厳密な組成管理と強固な分析的立証の必要性を強化している。

バリューチェーン分析

バリューチェーンは、コア活性成分(ビタミン、ミネラル、プロバイオティクス、アミノ酸、精油、色素など)や、植物性タンパク質や多糖類などの壁材、および関連する加工助剤や溶剤の調達から始まる。次に、カプセル化の研究開発と製剤設計により、味のマスキング、酸化防止、賞味期限、制御放出または腸溶性放出といった目標成果が、製造可能な仕様へと変換される。その後、スプレードライ、スプレークーリング、流動層コーティング、押出成形、複合コアセルベーションといった確立された方法を用いてスケールアップが行われ、粒子特性や放出特性を精密に調整するためにマイクロ流体コアシェル作製のような精密手法の採用が増えている。

安定性、放出速度論、マトリックス内性能を含む品質管理と試験は、飲料、ベーカリー、乳製品における加工ストレスがカプセルの完全性を損ない機能性主張を弱める可能性があるため、依然として重要な中間工程である。商業化と流通は通常、カプセル化プラットフォームを機能性食品や栄養補助食品向けの顧客製剤やプレミックスシステムに統合する成分供給者や販売業者を通じて行われる。最近のエコシステム活動は、技術開発者、流通業者、大手最終利用者間の連携強化を示している。XamplaはLehmann Ingredientsと提携(2024年8月)し、栄養素マイクロカプセル化技術を食品・飲料メーカーに供給した。またXamplaはYili Innovation Centre Europeとの試験的提携(2024年7月)を発表し、乳製品強化用の天然ポリマーカプセルの検証を行った。下流での採用は用途サポートと規制対応済み文書に依存する一方、上流の制約としてはカプセル化ラインへの資本支出と専門知識が挙げられ、これが小規模メーカーを制限し、専門の受託業者や技術パートナーとの協業を促す要因となっている。

競争環境

マイクロカプセル化食品成分市場は、確立されたプレーヤーが技術的専門知識と製造規模の優位性を活用する中程度の集中度を示しており、特殊用途における新たな機会が新規デリバリーシステムやニッチな成分に焦点を当てた革新的企業の参入ポイントを生み出しています。BASF SE、DSM-Firmenich AG、Cargill, Incorporated、Ingredion Incorporatedなどの市場リーダーは、成分調達から最終製品製剤に至る統合された研究開発能力を通じて競争上の優位性を維持しており、複数の用途分野にわたる顧客ニーズに対応する包括的なソリューションを提供しています。

戦略的ポジショニングは、食品メーカーが透明な成分調達と環境に配慮した加工方法に対する消費者の需要に応える中で、持続可能性の信頼性とクリーンラベルの適合性をますます重視しています。技術的差別化は、カプセル化効率、放出制御の精度、および加工安定性を中心に展開しており、企業はコア能力を中心に競争上の優位性を生み出すために独自のコーティング材料と専門設備に投資しています。

FDAによるBacillus subtilis NRRL 68053のGRAS通知承認は、確立された規制対応能力と科学的実証リソースを持つ企業に有利な規制経路の複雑さを示しています。植物性タンパク質カプセル化や持続可能なパッケージング統合などの新興用途には空白スペースの機会が存在し、技術的イノベーションが変化する消費者の嗜好と規制の発展によって推進される急速に進化する市場セグメントにおいてファーストムーバーの優位性を生み出すことができます。

マイクロカプセル化食品成分業界リーダー

BASF SE

Cargill, Incorporated

DSM-Firmenich AG

Ingredion Incorporated

Royal FrieslandCampina N.V.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

クリーンラベル強化と安定性主導の再製剤化は、飲料、乳製品、機能性食品におけるマイクロカプセル化の機会を引き続き生み出しており、特に異臭、酸化、または加工損失が生理活性物質の直接添加を制約する場合に有効である。商業化の兆候として、植物由来の食品グレード担体システムへの移行が挙げられる。Xamplaはビタミンド保護用のエンドウ豆タンパク質ベースのマイクロカプセルを実証(2025年5月発表)し、Lehmann Ingredientsとの流通提携(2024年8月)およびYili Innovation Centre Europeとの乳製品検証作業(2024年7月)を通じてアクセスを拡大した。これらの活動は、ビタミンおよびプロバイオティクスの投与を可能にするプラットフォームとしてカプセル化を提供するという、より広範な供給者の機会を支えつつ、加工損失に伴う過剰投入量の削減にも役立っている。

技術的機会も、スプレードライのような高スループット手法単独から、粒子サイズ、形態、放出速度論の制御を改善するアプローチへと移行している。これには、マイクロ流体技術、エレクトロスプレー/エレクトロスピニング、および最近の査読済み文献(2024-2026年)で論じられている調整型コアセルベーションシステムが含まれる。需要の兆候はスポーツニュートリションおよび栄養補助食品と結びついており、マイクロカプセル化は液体形態のクレアチンを実現し、アミノ酸の味のマスキングを改善するのに役立っている。同時に、投資とプラットフォーム構築活動は、生物由来のカプセル化における継続的なイノベーションを示しており、Big Idea Venturesが食品・農業分野の栄養素および生物学的製剤向けの生物由来カプセル化技術を開発するためにBioCloakを立ち上げた(2024年6月)ことが挙げられる。

最近の業界動向

- 2026年4月:INNOBIOは、飲料や乳児用調製乳などの用途において異臭を低減し酸化安定性を改善するよう設計された、水分散性マイクロカプセル化粉末であるDurOmega Algal DHA 20%を発売した。この発売により、感覚上の問題や安定性が配合率を制限していた形態でのオメガ3強化のより広範な利用が支えられる。

- 2025年10月:BASFはルートヴィッヒスハーフェン拠点で製造されるマイクロカプセル化ビタミンAおよびD3の組み合わせ製品であるLutavit A/D3 1000/200 NXTを発売した。この製品は、厳しい加工・保管条件下でより安定的で扱いやすいビタミンシステムを求める顧客向けに、BASFの強化製品ポートフォリオを強化するものである。

- 2024年8月:Lehmann IngredientsはXamplaと提携し、Xamplaの栄養素マイクロカプセル化技術を食品・飲料メーカーに供給した。この提携により、確立された成分流通チャネルを通じて、腸溶性および性能重視のマイクロカプセル形態の市場参入経路が広がる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、感受性の高い活性成分を保護し、安定性を改善し、味をマスキングし、または放出を制御するためにマイクロカプセル化され、その後主要地域における食品・飲料製剤への使用のために販売される食品成分の価値を対象としている。

対象外事項:最終用途が食品成分ではない、医薬品、化粧品、産業用、または包装専用の用途にのみ使用されるマイクロカプセル化は対象から除外される。

セグメンテーション概要

- 成分タイプ別

- ビタミン

- ミネラル

- 酵素

- アミノ酸

- プロバイオティクスおよびプレバイオティクス

- 精油

- その他

- 形態別

- 固体

- 液体

- カプセル化技術別

- スプレー技術

- エマルジョン技術

- ドリッピング技術

- その他

- 用途別

- 機能性食品

- 栄養補助食品

- ベーカリーおよび菓子

- 乳製品

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米のその他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- 欧州のその他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- アジア太平洋のその他

- 南米

- ブラジル

- アルゼンチン

- 南米のその他

- 中東およびアフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 中東およびアフリカのその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、カプセル化成分がどのように生産され、どこで消費されているかについての明確な理解を構築することから始まり、これによりモデルを実際の食品生産量および成分需要の兆候に固定することができた。米国食品医薬品局(食品添加物および着色に関連する最新情報)、USDAおよびEurostat(食品生産・価格系列)、FAO(商品および加工食品指標)、UN Comtrade(関連する成分カテゴリーおよび担体の貿易フロー)などの公的資料を参照した。

上記を企業実態と結びつけるため、フレーバー、機能性成分、プロバイオティクスに関連する年次報告書、投資家向け説明資料、製品パンフレット、プレスリリース、業界団体のウェブサイトも確認した。企業財務および業界情報、ニュースおよび財務情報、特許データベース、出荷レベルの輸出入データに関する有料サブスクリプションの一部を選択的に活用し、拡張計画や技術動向の相互確認を行った。ここに記載されている資料は例示的なものであり、本調査中のデータ収集、検証、明確化のために他の公開資料も利用された。

一次インタビューおよび調査

一次調査は、実際にマイクロカプセル化されている用途、成分ファミリーごとの価格の動き、成熟市場と新興食品市場全体での採用状況に関するデスクの仮定を検証するために用いられた。成分供給者、カプセル化ソリューション提供者、食品メーカー、および流通業者と幅広く対話を行い、その後地域ごとの差異を調整することで、最終モデルがAPAC、EMEA、およびアメリカ地域において現実的なものとなるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):14% | APAC:53% |

| ミドルティア:56% | 機能/部門リーダー:37% | EMEA:29% |

| 小規模プレイヤー:14% | マネージャー:49% | アメリカ地域:18% |

市場規模算定と予測

市場規模算定は、トップダウン方式を用いて構築され、食品・飲料の生産量、貿易パターン、およびカプセル化活性成分の浸透率を用いて、地域別のマイクロカプセル化成分需要量を再構築した。需要量を設定した後、用途レベルの価格設定ロジックを用いてこれを価値に変換し、典型的な投与率とカプセル化によって生じる価格プレミアムを調整した。

出力結果を確実な根拠に基づかせるため、供給者の収益開示の確認、抽出された1キログラム当たりの価格帯、主要用途に流入する量に関するチャネルからのフィードバックなど、選択的なボトムアップ的近似手法により結果を裏付けた。モデルに使用された入力には、機能性食品・飲料の採用、プロバイオティクスおよびビタミン強化の強度、加工食品における安定性・賞味期限のニーズ、担体およびコーティングの相対価格、特定地域における専門成分の輸入依存度が含まれる。ボトムアップの入力が不完全な場合、比較可能な成分ファミリーからの代替比率を用いてギャップを処理し、その後フォローアップの電話で再確認した。

予測に関しては、シナリオ分析を用い、軽量な多変量回帰的視点によって裏付けた。ここでは需要成長を包装食品の生産量、健康・ウェルネス製品の発売、および地域の所得・都市化動向と結びつけた。浸透率および価格進行に関する仮定は、再製剤化サイクルおよび食品製造に新たなカプセル化形態が導入される速度について実務者が語った内容に基づいて調整した。

データ検証と更新サイクル

検証は段階的に行われ、外れ値を早期に発見し、承認前に修正できるようにした。モデル化された合計値を、地域の加工食品成長、関連成分の貿易動向、公的統計およびインタビューで見られた価格の方向性といった独立した指標と比較し、その後別のアナリストが差異を確認した。

データポイントが市場規模を予想以上に変動させた場合、根底にある仮定を再検討し、必要に応じて回答者に再接触してその要因を確認した。レポートは年次で更新され、主要な生産能力の増強、カプセル化添加物に影響する規制変更、突発的な原材料コストの急変といった重大な事象が発生した場合には中間更新が行われる。提供前には最終レビューを完了させ、クライアントがその時点で利用可能な最新の見解を受け取れるようにしている。

他の公開推定値と比較したMordor Intelligenceのマイクロカプセル化食品成分市場推定値

マイクロカプセル化食品成分に関する公開市場価値は、見出しのトピックが同じように見えても異なる場合がある。これは、各発行元が食品成分として何を数えるかについて独自の範囲と時期を設定しているためである。差異はまた、高価値活性成分の価格設定の扱い方や、推定値が最近の製剤・規制の変化に合わせて更新されているかどうかにも起因する。

食品包装専用のマイクロカプセル化および食品以外の最終用途は、Mordor Intelligenceの対象範囲外とされており、これが当社の2026年の数値が、より広範なマイクロカプセル化成分を混在させた推定値と一致しない理由の一つである。一部の情報源は、より早い基準年を使用し、その後単一のCAGRを用いて系列を延長しており、これによりビタミン、プロバイオティクス、フレーバー、酵素間のミックスシフトを見逃す可能性があり、また報告対象年と一致しない通貨換算の前提を適用する場合もある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 9.21 B (2026) | |

| グローバルコンサルティング会社A | USD 10.20 B (2026) | 食品成分の範囲を超えて、栄養補助食品や他の非食品用途といった隣接する最終用途まで広げた包含範囲を用いており、これが同年の対象価値を押し上げている。 |

| 業界出版社B | USD 8.34 B (2024) | 系列をより早い基準年に固定し、より長い予測期間を適用しており、推定値は流通チャネルの上乗せ分や成分ファミリー間の平均価格進行をどのように扱うかによって変動する可能性がある。 |

表は、この差異が主に、何が食品成分として数えられるか、そして年次の整合性や価格・浸透率がどのように更新されるかによって説明されることを示している。モデルを観測可能な食品生産の兆候に結びつけ、その後実務者と共に浸透率と価格を確認することで、当社の推定値は明確な要因に対して追跡可能な状態を維持し、市場が更新される際にも同じ手順で再現することができる。

レポートで回答される主要な質問

マイクロカプセル化食品成分市場の現在の価値はいくらですか?

市場は2026年に97億1,000万USDに達しており、2031年までに144億6,000万USDを達成すると予測されています。

どの成分タイプが収益を支配していますか?

ビタミンは2025年のマイクロカプセル化食品成分市場シェアの28.85%をリードしており、費用対効果の高いプロセスと明確な規制枠組みによるものです。

プロバイオティクスが高成長セグメントと見なされる理由は何ですか?

プロバイオティクスは2031年までにCAGR 12.02%を記録しており、カプセル化が食品中での生存率を高め、腸内健康に対する消費者の関心の高まりに合致しているためです。

最も速い成長機会を提供する地域はどこですか?

アジア太平洋地域はCAGR 10.52%で拡大しており、都市化、中産階級の支出、および政府支援の強化イニシアチブによって推進されています。

最終更新日: