機能性食品素材市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 20.46 十億米ドル |

| 市場規模 (2031) | 23.18 十億米ドル |

| 成長率 (2026 - 2031) | 2.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる機能性食品素材市場分析

2026年の機能性食品素材市場規模は200億4,600万米ドルと推定され、2025年の199億6,000万米ドルから成長し、2031年には231億8,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR2.52%で成長します。この安定した成長軌跡は、消費者の健康効果に対する意識の高まりが強化・機能向上食品への持続的な需要を牽引する中、セクターの成熟を反映しています。機能性食品における機能性食品素材は、基本的な栄養を超えた特定の機能を提供することを目的としています。これらの素材は、急性疾患および慢性疾患の予防において重要な役割を果たします。機能性食品には、最適な健康を促進し、エネルギー増強効果をもたらす天然または合成素材が含まれています。プレバイオティクスはそのような素材の一つであり、腸の健康に有益な大腸内の細菌の増殖を促進する一方で、腸の健康に潜在的に有害な細菌の増殖を抑制します。

レポートの主要ポイント

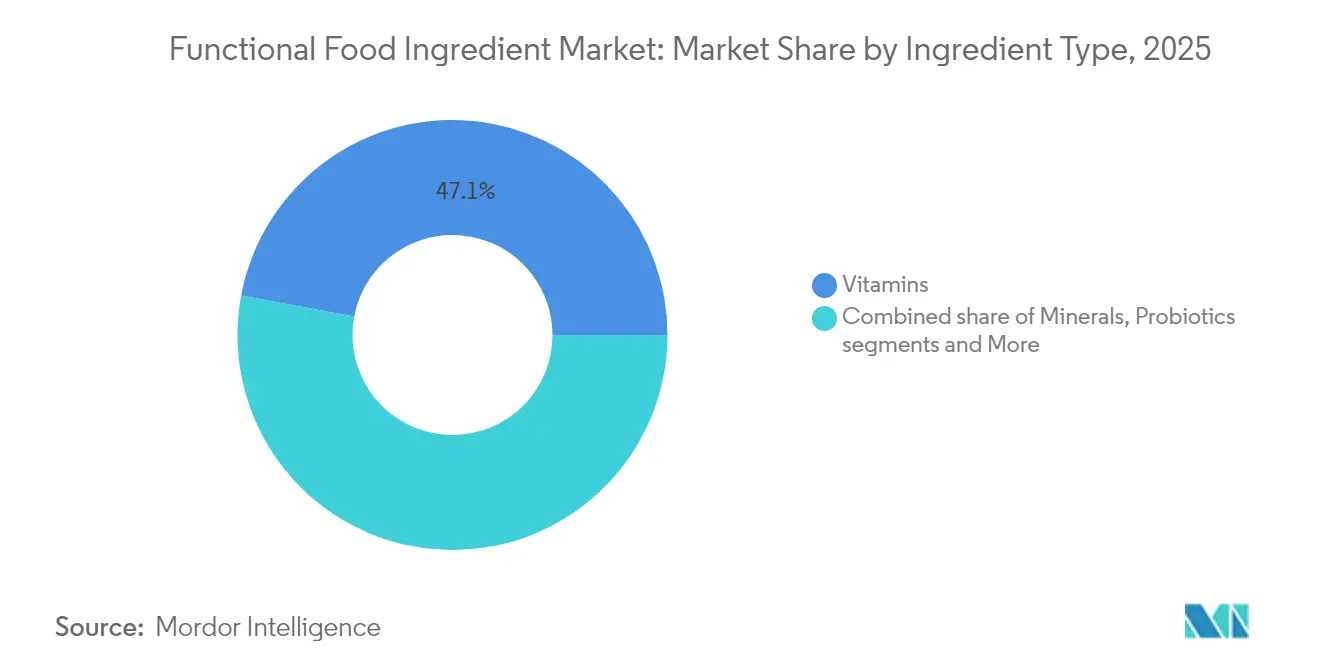

- 素材タイプ別では、ビタミンが2025年の機能性食品素材市場シェアの47.05%をリードし、プロバイオティクスは2026年から2031年にかけてCAGR3.29%で拡大すると予測されています。

- 形態別では、粉末が2025年の機能性食品素材市場規模の48.42%を占め、液体濃縮物およびその他の革新的な形態は2031年までにCAGR4.11%で成長する見込みです。

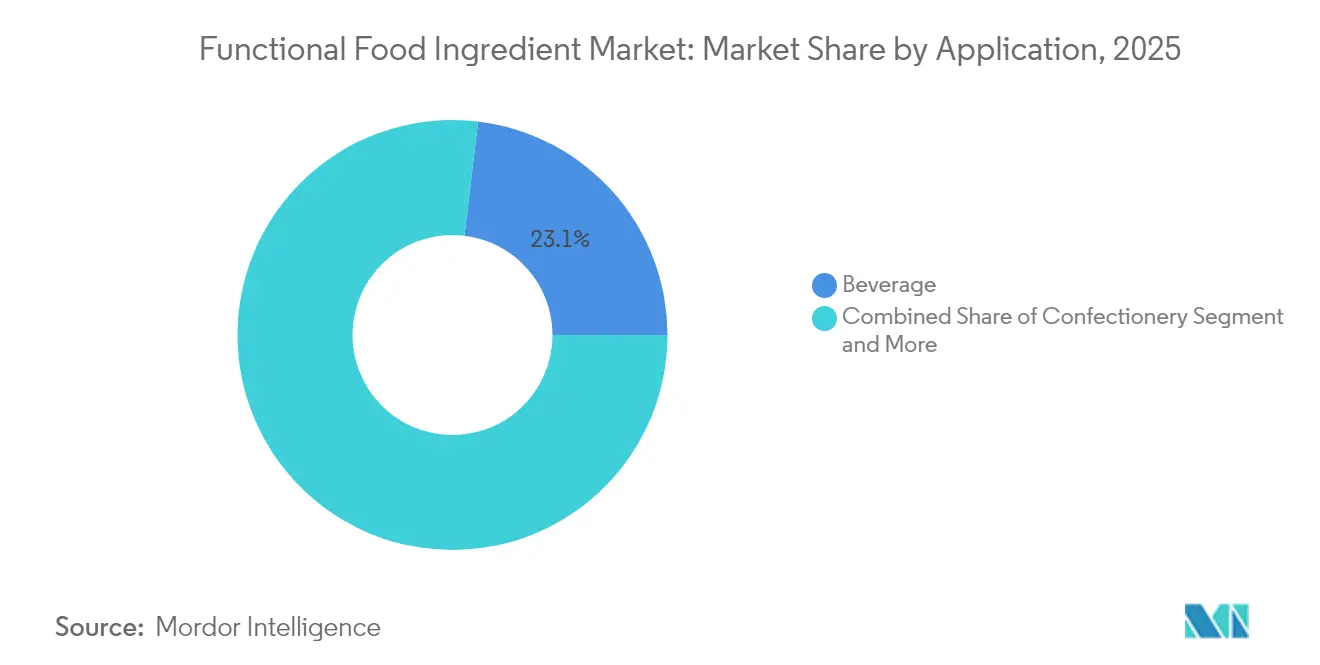

- 用途別では、飲料が2025年に23.10%の収益を占め、その他の新興食品カテゴリーは予測期間中にCAGR3.86%で上昇する見通しです。

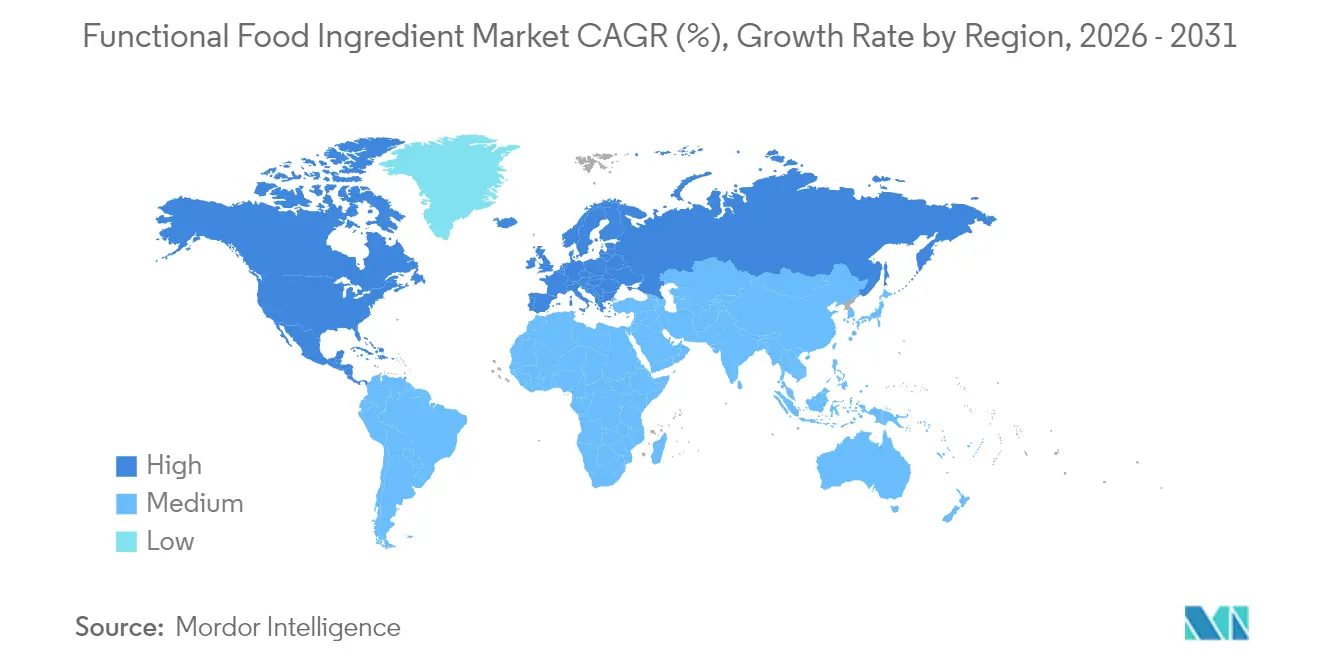

- 地域別では、北米が2025年の機能性食品素材市場シェアの33.12%を占め、アジア太平洋は2031年までに最高の地域CAGRである3.78%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の機能性食品素材市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 栄養価が高く、利便性があり、強化された食品への需要の高まり | +0.8% | アジア太平洋および北米で最も強い成長を示すグローバル市場 | 中期(2〜4年) |

| 健康効果を高めるための機能性飲料への植物性強化 | +0.5% | 先進国市場に集中したグローバル市場 | 長期(4年以上) |

| カプセル化および送達システムにおける技術的進歩 | +0.4% | 北米と欧州がリード、アジア太平洋での採用が加速 | 中期(2〜4年) |

| 先進国市場における機能性製品のプレミアム化 | +0.3% | 北米、欧州、日本、オーストラリア | 短期(2年以内) |

| 健康食品への需要を促進する慢性疾患の有病率の増加 | +0.6% | 先進国市場の高齢化人口において深刻なグローバル市場 | 長期(4年以上) |

| 規制の調和とGRAS経路改革 | +0.2% | 北米がリード、欧州が追随、アジア太平洋では選択的採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

栄養価が高く、利便性があり、強化された食品への需要の高まり

消費者行動の変化が市場成長を牽引しており、健康意識の高い消費者は味や利便性よりも機能的な効果を優先しています。健康とウェルネスへの関心の高まりは購買パターンに大きな変革をもたらし、消費者は特定の栄養上の利点を提供する製品を積極的に求めています。この変化は主流の食品選択における栄養意識の向上を反映しており、認知機能の向上から免疫サポートまで、特定の健康ニーズに対応した強化製品への持続的な需要を生み出しています。DSM-Firmenichが2024年6月に小麦粉強化を目的として8億人を対象にドライビタミンAパルミテートを発売したことは、素材イノベーションが世界的な栄養不足の課題にどのように対応しているかを示しています。利便性と栄養要件の組み合わせは、製品の魅力と製造効率を維持しながら健康効果をもたらす素材に市場機会を創出します。このトレンドにより、メーカーは栄養内容と実際的な考慮事項のバランスをとる革新的なソリューションを開発するよう促され、新しい製品カテゴリーと処方技術の出現につながっています。

健康効果を高めるための機能性飲料への植物性強化

消費者が食品や飲料において合成添加物よりも天然化合物をますます好むようになるにつれ、植物由来の強化が重要性を増しています。この変化は、より健康的で自然な食事選択への広範なトレンドと素材の調達に対する意識の高まりを反映しています。飲料は植物性強化に特に適しており、液体形態は最適な味、食感、栄養特性を維持しながら素材の組み込みを容易にします。飲料における統合プロセスは、機能性化合物のバイオアベイラビリティと吸収性の向上も可能にします。植物由来の機能性素材への嗜好の高まりは、環境持続可能性の目標とクリーンラベルの要求を支持し、革新的な植物抽出・加工方法を開発する企業に機会をもたらします。機能性飲料の消費増加は、消費者が爽快感と健康効果の両方を提供する製品を求める中、世界市場全体で素材需要を牽引し続けています。UNESDA[1]UNESDA、「英国における非アルコール飲料の年間消費量」、www.unesda.orgの2023年データによると、英国の年間飲料消費量は150億952万リットルに達し、機能性素材の大きな市場ポテンシャルを示すとともに、このセグメントのメーカーにとっての機会の規模を浮き彫りにしています。

カプセル化および送達システムにおける技術的進歩

高度な送達メカニズムは、食品マトリックスにおける安定性、バイオアベイラビリティ、感覚統合という従来の課題に対処することで、素材の機能性を変革します。マイクロカプセル化技術の最近の進歩は、プロバイオティクスの生存率を高めながら風味をマスキングし、生理活性化合物のアクセシビリティを向上させ、機能性強化に以前は適していなかった食品カテゴリーへの幅広い応用を可能にします。イノベーションは従来のカプセル化を超え、メラトニン向けの時間放出型グミ形態や24時間免疫保護を提供する持続放出型ビタミンCを含み、送達技術がいかに新しい製品カテゴリーを生み出すかを示しています。これらの技術的能力により、メーカーは利便性と効果を求める消費者の嗜好に対応しながら、強化された有効性の主張を通じて製品を差別化することができます。

規制の調和とGRAS経路改革

透明性と安全性監視の強化に向けた規制の進化は、機能性素材のイノベーションと市場アクセスに影響を与えます。コンプライアンスコストが増加する可能性がある一方で、これらの規制は素材の安全性に対する消費者の信頼を高めます。国連食糧農業機関(FAO)・世界保健機関(WHO)コーデックス[2]国連食糧農業機関、「食品およびサプリメントへの使用に関する調和されたプロバイオティクスガイドライン」、www.fao.org。 のプロバイオティクスに関するガイドラインは、菌株の同定、安全性評価プロトコル、特定の表示要件を含む包括的な最低安全基準を確立しています。これらのガイドラインは、厳格な品質管理を通じた消費者保護を確保しながら、国際貿易の標準化を支援します。確立された安全性文書化能力と規制コンプライアンスインフラを持つ企業は、これらの規制変更から恩恵を受けます。しかし、規制の専門知識と財務リソースが限られている中小企業は、広範な文書化要件、試験プロトコル、コンプライアンス監視システムを含む重大な市場参入の課題に直面しています。規制環境は市場ダイナミクスを形成し続け、機能性素材産業全体の製品開発戦略と競争上のポジショニングに影響を与えています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 機能性素材製品に関連する高コストが広範な普及を制限 | -0.7% | 価格に敏感な新興市場において深刻なグローバル市場 | 短期(2年以内) |

| 食物アレルギーおよび素材不耐性の症例の増加 | -0.3% | アレルギー有病率が高い先進国市場 | 中期(2〜4年) |

| 機能性食品生産における統合と品質管理の課題 | -0.2% | 複雑な製造業務に集中したグローバル市場 | 中期(2〜4年) |

| 消費者の認知不足と誤解 | -0.4% | 新興市場および農村部において特に深刻なグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機能性素材製品に関連する高コストが広範な普及を制限

機能性素材の高価格は市場参入に大きな障壁を生み出し、特に消費者が健康効果よりもコストを優先する価格に敏感なセグメントや新興経済圏において顕著です。価格と知覚価値の間の大きなギャップは、消費者が製品の効果とコストを慎重に評価する中、市場成長を制限します。機能性素材を組み込むために必要な複雑な製造プロセス(専門設備、厳格な品質管理措置、高度な加工技術を含む)は、メーカーが消費者に転嫁せざるを得ないことが多い生産コストを増加させます。この課題は、新しい素材技術が多大な研究開発投資、専門的な専門知識、継続的なイノベーションの取り組みを要求する一方で、企業がますますコスト意識の高い市場で競争力のある価格設定を維持しようとする中で激化します。

食物アレルギーおよび素材不耐性の症例の増加

食物アレルギーおよび不耐性の有病率の上昇は、素材の選択と処方オプションを制限し、機能性化合物の市場機会に影響を与えるとともに、規制コンプライアンスコストを増加させます。食品メーカーは、製品への組み込み前に潜在的なアレルゲンリスクについて各素材を慎重に評価・検証する必要があります。アレルゲンの管理には、専用の生産ライン、包括的な試験プロトコル、製造ラン間の厳格な洗浄手順が必要であり、運営費用が増加します。交差汚染防止措置、従業員研修プログラム、文書化システムはさらに製造の複雑さを増します。一般的なアレルゲンを超えて、新しい機能性素材は未知のアレルギーリスクをもたらし、市場投入後の徹底的な安全性試験と監視が必要です。企業は新規素材のための広範な臨床試験、毒性学的研究、アレルゲン性評価に投資する必要があります。強化された表示要件とアレルゲン開示規制は、特に確立された規制システムを持たない小規模素材サプライヤーにとってコンプライアンスの課題を生み出します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ビタミンがリードし、プロバイオティクスがイノベーションを牽引

ビタミンは2025年に47.05%の支配的な市場シェアを保持し、世界市場における広範な消費者受容と確立された規制の枠組みに支えられています。プロバイオティクスは、腸脳軸の効果に関する科学的証拠の増加と国際プロバイオティクス協会による米国食品医薬品局(FDA)の市販後評価プロセス改善への取り組みに支えられ、2031年までにCAGR3.29%で最高の成長率を記録しました。ミネラルとタンパク質は成熟した市場セグメントで安定した需要を維持し、オメガ3素材はInfusd Nutritionの水溶性処方が従来のエマルジョンと比較してバイオアベイラビリティを2倍にしたことで示されるように、技術的イノベーションから恩恵を受けました。

プレバイオティクスは、プロバイオティクスと比較して規制の枠組みが少ないにもかかわらず、マイクロバイオーム研究の進歩により成長ポテンシャルを示しました。市場セグメントは、実証された健康効果を持つ機能性素材への業界のシフトを反映しています。革新的な送達システムと証拠に基づく健康効果の主張を開発する企業は競争上の優位性を獲得し、従来のビタミンメーカーはジェネリック競争によるマージン圧力を経験しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:粉末の優位性がイノベーションに挑戦される

粉末処方は2025年に48.42%の市場シェアを保持し、食品加工業務における製造の利便性、コスト効率、確立されたサプライチェーンインフラによるものです。その他の形態は、液体濃縮物、カプセル化システム、特定の用途ニーズを満たす新しい送達メカニズムの開発に支えられ、2031年までにCAGR4.11%で成長しています。液体形態は、特に熱に敏感な機能性化合物において、粉末代替品と比較してより均質な混合と感覚統合を提供する飲料用途で存在感を高めています。

形態の開発は、メーカーが粉末の従来の限界(粉塵制御、溶解速度、感覚への影響)に対処することで市場差別化の機会を生み出します。市場は、機能性素材サプライヤーが普遍的なアプローチではなく特定の食品用途向けの専門的なソリューションを開発するにつれて、高度化の増加を反映しています。形態イノベーションに注力する企業は、食品メーカーが用途特化型の機能性素材ソリューションを求める中、市場ポジションを強化します。

用途別:飲料が多様化トレンドをリード

飲料用途は2025年に23.10%で最大の市場シェアを保持し、機能性素材を組み込む際の液体形態の利点と健康志向の飲料に対する消費者の嗜好によるものです。その他の用途カテゴリーは、スナック、調味料、調理済み食品を含む新しい食品カテゴリーへの機能性素材の拡大に牽引され、2031年までにCAGR3.86%で成長すると予測されています。乳製品および乳製品代替製品は引き続き相当な成長ポテンシャルを示しています。

食肉・水産物セグメントは、他のカテゴリーと比較して素材使用に関するより厳格な規制要件に直面しているにもかかわらず、クリーンラベルトレンドとタンパク質強化の機会を通じて成長ポテンシャルを示しています。用途範囲の拡大は、素材メーカーが製品品質と消費者の魅力を維持しながら処方の課題を克服する専門的なソリューションをいかに開発したかを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に33.12%のシェアで支配的な市場ポジションを保持し、堅固な規制の枠組み、高い消費者意識、発達した機能性食品インフラに支えられています。アジア太平洋は、可処分所得の増加、健康意識の高まり、中国・インド・日本における規制の改善に牽引され、2031年までにCAGR3.78%で最高の成長率を経験しています。

欧州は厳格な品質基準と天然の科学的に検証された機能性素材に対する消費者需要を通じて重要な市場プレゼンスを維持していますが、複雑な規制が成長を制限しています。中国が新しい健康食品規制の下で24種類の栄養補助食品と10種類の機能性原材料を最近承認したことは、アジア太平洋における規制の進歩を浮き彫りにしています。南米と中東・アフリカは、拡大する中産階級の人口と機能性食品への意識の高まりにより成長ポテンシャルを示していますが、インフラのギャップと規制の不確実性による制約に直面しています。

地域市場のダイナミクスは、消費者の嗜好、規制環境、経済発展段階に基づいて異なります。特定保健用食品(FOSHU)および機能性表示食品(FFC)の枠組みを含む日本の確立された機能性食品規制は、イノベーションと消費者保護のバランスをとる他のアジア太平洋市場のベンチマークとして機能しています。市場拡大の成功は、地域全体で運営効率を維持しながら規制要件と文化的ニュアンスを理解する企業の能力にかかっています。

規制環境

機能性食品成分は通常、食品添加物、新規食品、および健康強調表示の各規則にまたがって位置づけられ、これが上市までの時間や地域ごとに訴求可能な機能の種類に影響を与える。欧州連合では、規則(EU)2015/2283が新規食品の認可経路を定めており、EFSAは新規食品申請に関する行政指導を更新し、その要件は2026年1月1日に発効する。この更新により、申請者に求められる申請書構成とプロセスの期待水準が厳格化される。

2026年には、規制当局や国際機関も、世界貿易とコンプライアンスに影響を与える監督体制と調和の取り組みを引き続き前進させた。米国では、FDAが「安全と一般に認められている物質(GRAS)」の監督強化を「Human Foods Program 2026」の優先実施項目の一つに挙げており、機能性成分およびその根拠立証に対する審査がより厳格化する方向を示している。世界的な標準設定の場では、コーデックス委員会が2026年7月6日から10日にかけて第49回会合を開催し、新たな食品安全・品質基準を採択した。一方JECFAは、広く使用される添加物やボタニカル由来原料(例:ローズマリー抽出物)の評価を継続しており、強固な安全性資料と追跡可能な規格の必要性を改めて示している。

バリューチェーン分析

機能性食品成分のバリューチェーンは、上流の農産物・海洋原料(食物繊維、タンパク質、オメガ3源)、および化学・発酵原料(ビタミン、アミノ酸、酵素)から始まる。次に抽出、精製、発酵、安定化といった加工工程を経て、マイクロカプセル化などのデリバリーシステムに進む。製剤化後、成分サプライヤーは直接B2Bチャネルを通じて大手食品・飲料メーカーに販売するほか、ブレンド、プレミックス、用途サポートを提供する専門ディストリビューターや受託製造業者を通じて販売する。特に飲料や乳製品用途では、均一な分散性と食感・風味性能が求められる。

規制上の関門と主要原料の集中は、繰り返し発生する制約要因である。EFSAによる新規食品承認は、一部の革新的化合物にとって時間とコストの負担を増大させる可能性があり、業界団体はプロセス改革を求めている(例:欧州スペシャルティ食品成分連盟が2025年2月にEFSAのリスク評価プロセスの変更を要求)。ビタミンやカロテノイドの供給脆弱性も供給動向に現れており、2025年にも影響が続いた2024年のBASFルートヴィヒスハーフェン事故に関連する混乱を含め、複数調達、追加的な品質検査、および製剤の連続性維持のための地域倉庫の活用拡大が後押しされている。

競争環境

市場集中度は断片化した競争構造を反映しており、差別化されたポジショニングを通じて価値を獲得する機会が確立された多国籍企業と専門素材サプライヤーの両方に存在します。DSM-Firmenich AG、Kerry Group plc、Ingredion Incorporated、Arla Foods amba、Corbion N.V.を含む主要プレーヤーは、研究開発投資とグローバル流通におけるスケールの優位性を活用し、新興企業は特定の市場ニッチに対応する新規素材と革新的な送達システムに注力しています。

戦略的パターンは垂直統合を重視しており、企業は原材料調達から完成品開発まで価値連鎖全体に拡大し、より高いマージンを獲得して品質管理を確保しています。技術の展開は、企業が製品開発サイクルを加速するために高度な加工能力、分析試験、素材インフォマティクスプラットフォームに投資する中、競争上の差別化を牽引しています。

ホワイトスペースの機会は、パーソナライズド栄養、持続可能な素材調達、新興の健康上の懸念に対応する規制準拠の新規化合物に存在します。競争環境は、複数の管轄区域にわたる規制コンプライアンスを維持しながら、イノベーション投資と運営の卓越性のバランスをとる企業に有利です。

機能性食品素材業界リーダー

DSM-Firmenich AG

Kerry Group plc

Arla Foods amba

Corbion N.V.

Ingredion Incorporated

- *免責事項:主要選手の並び順不同

市場機会と将来展望

イノベーションは単一成分による強化から、成分科学、製造管理、規制対応力を組み合わせた、より参入障壁の高いプラットフォームへと移行している。AIを活用した探索・スクリーニングは、新規機能性タンパク質の特定と性能向上のための手法として定着しつつあり、その一例が2026年3月のIngredionとShiruによる、Shiruの「Flourish AI」プラットフォームを用いた研究開発提携である。商業化とコンプライアンスの面では、FDAが2026年のHuman Foods Programの優先事項でGRAS監督を重視していることにより、安全性の証拠、規格、市販後モニタリングを顧客向け申請書としてまとめられるサプライヤーの価値が高まっている。

専門機能性成分における生産能力の拡大は、飲料、乳製品、その他の栄養フォーマットにおける用途主導型の製品投入の機会も生み出している。FrieslandCampina Ingredientsは2026年3月にBorculo工場の戦略的拡張を完了し、ホエイプロテインアイソレートと乳脂肪球膜(MFGM)の生産能力を倍増させた。その後2026年5月には、Bedum、Veghel、Workumの各拠点でホエイプロテインの生産能力を拡張・高度化するための9,000万ユーロの投資を発表した。この拡張は、生理活性・パフォーマンス栄養製剤のスケールアップ支援を目的としている。発酵由来成分や腸内健康関連原料への投資も進んでおり、Galamは2026年1月にFOS食物繊維向けのGOFOS生産能力を追加で稼働させ、Vidyaは2026年4月にフロリダ州で28,750平方フィートのプロバイオティクス製造施設を開設し、芽胞形成菌と非芽胞形成菌の系統をゾーン分離した設計を採用した。これは、菌株の安定性と汚染管理に対するクオリティ・バイ・デザインの取り組みの強化を反映している。

最近の業界動向

- 2026年4月:Kerry Groupがアイルランド・コーク州カリガリンにバイオテクノロジー製造拠点を拡張開設し、ラクターゼ酵素の生産能力を増強した。この拡張により、乳製品および乳代替製剤における乳糖低減・消化ウェルネス訴求の供給が強化されるとともに、成分顧客向けの社内バイオテクノロジー規模も改善される。

- 2025年5月:Bunge Limitedが、大豆タンパク質濃縮物を生産する大豆タンパク質工場に4億8,400万ユーロを投資すると発表した。高度な品質検査ラボも含まれる。このプロジェクトにより、強化食品に使用される植物性タンパク質成分の産業規模での生産能力が追加され、機能性製剤性能に向けたより厳格な規格管理が可能になる。

- 2024年6月:Brevel, Ltd.が微細藻類タンパク質パウダーを製造する27,000平方フィートの商業施設を稼働させた。この動きにより、機能性食品向けの代替・非遺伝子組み換えタンパク質原料の選択肢が拡大し、ブランドが持続可能性のストーリーとタンパク質強化を組み合わせやすくなる。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

この市場は、基本的な栄養を超えて特定の健康効果を支えるために日常の食品・飲料に添加される成分を対象としており、食品製造向けに販売されるこれらの成分の価値に基づいて規模を算定している。

対象範囲外:消費者向けに販売される完成品としての機能性食品は含まない。また、医薬品として規制される医薬グレードの治療用製品も含まない。

セグメンテーション概要

- タイプ別

- ビタミン

- ミネラル

- タンパク質・アミノ酸

- オメガ3素材

- プレバイオティクス

- プロバイオティクス

- その他の機能性食品素材

- 形態別

- 粉末

- 液体

- その他

- 用途別

- ベーカリー

- 乳製品・乳製品代替製品

- 食肉・水産物

- 菓子

- 飲料

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、機能性食品成分の基本的な需給構造を構築し、前提条件を公的な情報に基づいて確実にするために用いられた。米国農務省(栄養および食品分類の背景情報)、米国食品医薬品局(表示・強調表示の方向性)、EFSA(欧州における成分の健康強調表示の評価方法)などの資料を参照した。

また、FAOやWHOなどの国際機関の資料、およびプロバイオティクス、食物繊維、オメガ3成分の食品用途に関する査読付き学術誌も確認した。企業の年次報告書、投資家向け資料、製品カタログ、信頼性の高い報道機関の情報を用いて、成分のポジショニングと大まかな価格動向を把握した。関連する成分分野における企業レベルの収益構成や特許動向の相互確認には、企業財務データベースや特許データベースの有料サブスクリプションを選択的に利用した。上記のデスクソースはあくまで例示であり、データ収集、検証、明確化のために、その他の公的および独自の情報源も使用した。

一次インタビューおよび調査

一次調査は、成分サプライヤー、食品・飲料メーカー、および流通側の専門家を対象とした専門家インタビューと構造化調査に重点を置き、最終モデルが食品製剤における成分の販売・仕様決定の実態を反映するようにした。この市場が世界規模であることから、価格帯、用途別(例:飲料、乳製品)の採用状況、粉末と液体濃縮物の実際の比率を検証するため、APAC、EMEA、南北アメリカ全域で情報を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):15% | APAC:43% |

| ミドルティア:49% | 機能/事業部門責任者:34% | EMEA:34% |

| 小規模プレイヤー:15% | マネージャー:51% | 南北アメリカ:23% |

市場規模算定と予測

規模算定は、食品成分の価値プールを機能性製剤に対する用途レベルの需要を用いて絞り込むトップダウン方式から始まり、強化を促す主要成分グループの浸透率の確認が続く。この需要プールが形成された後、サンプル抽出によるサプライヤーの収益構成、チャネル確認、一般的な成分フォーマットの標準販売価格に基づく数量計算など、選択的なボトムアップ推定を用いて総計を現実的に保っている。

モデルの主要な入力要素には、包装食品における機能性強調表示の割合、強化飲料・乳製品・乳代替製品におけるカテゴリー成長、プロバイオティクスや食物繊維の一般的な用量・配合率、形態構成(粉末対液体濃縮物)、およびビタミンやオメガ3・6脂肪酸の地域別価格帯が含まれる。ボトムアップ確認で小規模地域やニッチ用途のカバレッジが不足している場合は、食品生産指標に基づく比率配分でギャップを処理し、インタビュー結果で検証した。

予測には、短期サイクルのトレンド指標に支えられたシナリオ分析を用いており、健康意識の高まりによる需要、規制・表示上のシグナル、用途別成長といった要因を基本シナリオ、保守的シナリオ、上振れシナリオに反映させている。最終的な見通しは、各地域・用途における普及と価格変動のスピードについて一次専門家がレビューした後に確定される。

データ検証と更新サイクル

検証は、独立した情報源間での段階的な三角検証を経て、その後最終承認前の社内レビューによって行われる。出力は、機能性食品の成長、成分構成の変化、形態・用途シェアの地域的な整合性といった関連指標と照合され、異常な変動があれば受け入れる前に調査が行われる。

地域的な急激な価格変動やプロバイオティクス需要の予期しない変化など、大きな変動が確認された場合、アナリストは関連する専門家に再度連絡を取り、前提条件を再確認する。レポートは年次で更新され、重大な事象が発生した場合には随時更新される。提供前には最終的なアナリストによる確認が行われ、クライアントがその時点で入手可能な最新の市場見通しを受け取れるようにしている。

Mordor Intelligenceの機能性食品成分市場規模と他の公表推定値との比較

機能性食品成分に関する公表市場数値は、同じ分野を論じているように見えても、大きく異なることがあり、その理由は通常、何を対象として、どのように評価しているかに起因する。年ごとの規模算定に使用される基準年、価格を米ドルに換算する方法、実際の食品製造需要シグナルに結び付けているかどうかによっても差が生じる。

小売で販売される完成品としての機能性食品は、Mordor Intelligenceの調査範囲外であり、これが一部の公表される大きな合計値が成分のみの視点と一致しない理由である。もう一つの一般的なギャップは、栄養補助食品や医薬品的用途を同じプールに混在させること、あるいは形態構成や用途の実態に対する十分な検証を欠いたまま、ビタミン、プロバイオティクス、食物繊維に強い価格上昇の前提を適用することから生じる。また、更新頻度によって生じる差異も見られ、カテゴリー成長や地域価格に関する古い入力データがそのまま引き継がれている場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 20.46 B (2026) | |

| グローバル調査出版社A | USD 128.12 B (2025) | この数値は、成分収益とより広範な機能性食品関連製品の価値を混合した、はるかに広範なバスケットを使用しているように見え、また異なる基準年を採用しているため、米ドルの水準がずれている。 |

| 業界調査出版社B | USD 74.13 B (2024) | この推定値は、より早い基準年で報告されており、栄養補助食品などの隣接カテゴリーやその他の最終用途を含んでいる可能性があり、これにより食品製造への成分販売モデルと比べて対象プールが拡大している。 |

全体として、この差異は主に、集計対象となる収益プールに何が含まれるか、そして需要が飲料、ベーカリー、乳製品といった食品用途にどの程度厳密に結び付けられているかによって説明できる。モデルを成分カテゴリー、形態構成、地域別価格の検証に対して追跡可能な状態に保つことで、新たなデータが得られた際にも再現・検証しやすい推定値を維持している。

レポートで回答される主要な質問

現在の機能性食品素材市場規模はどのくらいですか?

市場は2026年に200億4,600万米ドルを生み出し、2031年までに231億8,000万米ドルに達すると予測されており、CAGR2.52%で上昇しています。

最大のシェアを持つ素材タイプはどれですか?

ビタミンは消費者の親しみやすさと広範な規制上の受容により、2025年に47.05%の収益を占めました。

プロバイオティクスが他のセグメントよりも速く成長しているのはなぜですか?

調和されたコーデックスガイドライン、腸脳効果に関する科学的証拠、および賞味期限を改善する高度なカプセル化が、2031年までのプロバイオティクスのCAGR3.29%を支持しています。

最も急速に拡大している地域はどこですか?

アジア太平洋は、中国・インド・日本が健康食品規制を更新し、中産階級の所得が上昇する中、CAGR3.78%を記録すると予想されています。

最終更新日: