冷凍ヨーグルト市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

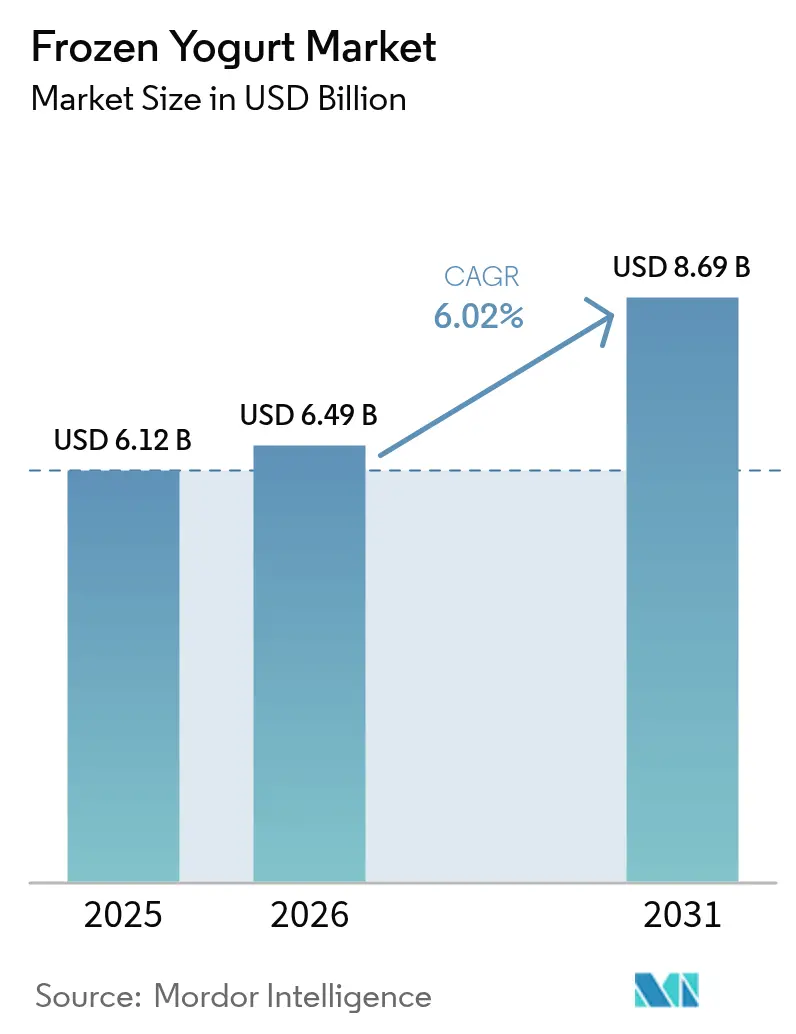

| 市場規模 (2026) | 6.49 十億米ドル |

| 市場規模 (2031) | 8.69 十億米ドル |

| 成長率 (2026 - 2031) | 6.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる冷凍ヨーグルト市場分析

2026年の冷凍ヨーグルト市場規模は64億9,000万米ドルと推定され、2025年の61億2,000万米ドルから成長し、2031年には86億9,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 6.02%で成長しています。この成長は主に、健康上のメリットと嗜好性を兼ね備えたデザートに対する消費者の選好の高まりによって牽引されています。メーカーはこれらの需要に応えるため、プロバイオティクスの配合、糖分の削減、クリーンラベル原材料への注力を進めています。植物性代替品の導入が市場をさらに拡大させており、セルフサービス型の小売フォーマットや使いやすいデジタル注文プラットフォームが購買体験を変革しています。さらに、2025年2月に施行予定のFDAによる「健康的」の定義の更新などの規制上の支援が低糖製品の開発を促進し、冷凍ヨーグルトに従来のアイスクリームに対する競争上の優位性をもたらしています。アジア太平洋地域は都市部の所得上昇に支えられ最も急速な成長が見込まれており、北米はその確立されたフランチャイズネットワークとロイヤルティアプリの活用を促進するスマートフォンの普及により引き続き主要市場の地位を維持しています。

主要レポートのポイント

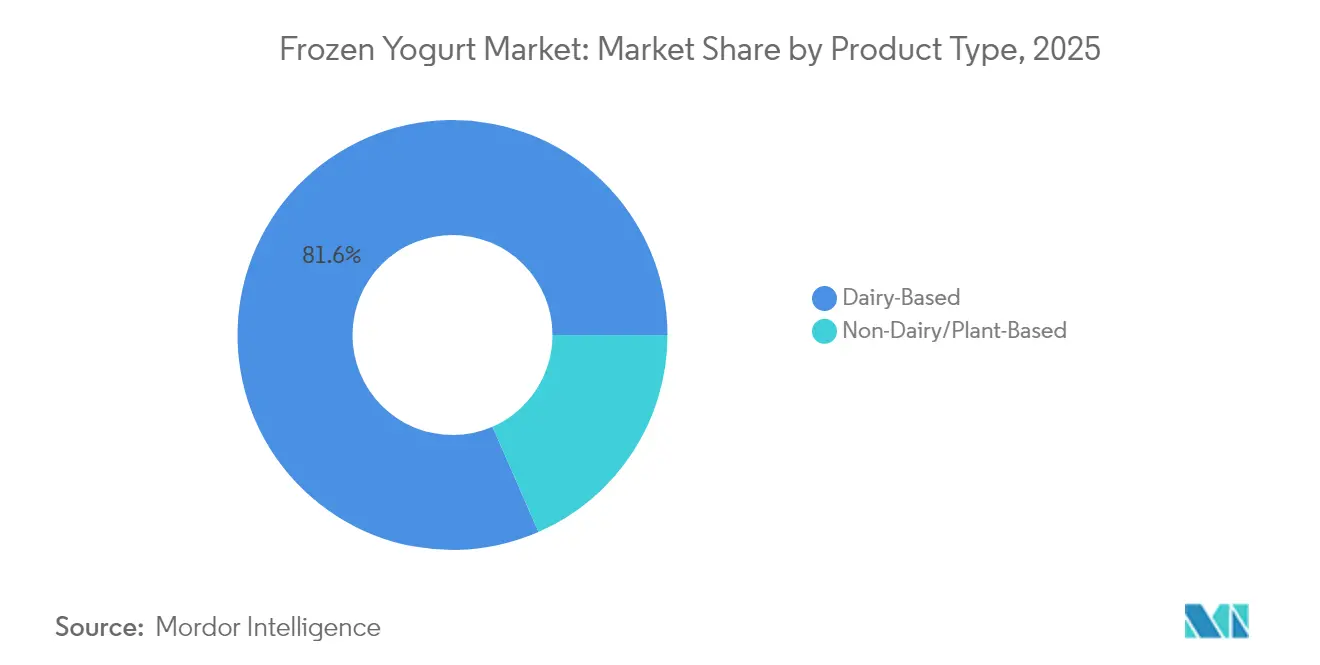

- タイプ別では、乳製品ベース製品が2025年に81.55%の収益シェアをリードしており、非乳製品セグメントは2031年までCAGR 11.07%で拡大する見込みです。

- フレーバー別では、フレーバー付きバリアントが2025年に冷凍ヨーグルト市場シェアの82.74%を占め、プレーン製品は2031年までCAGR 5.28%を記録する見込みです。

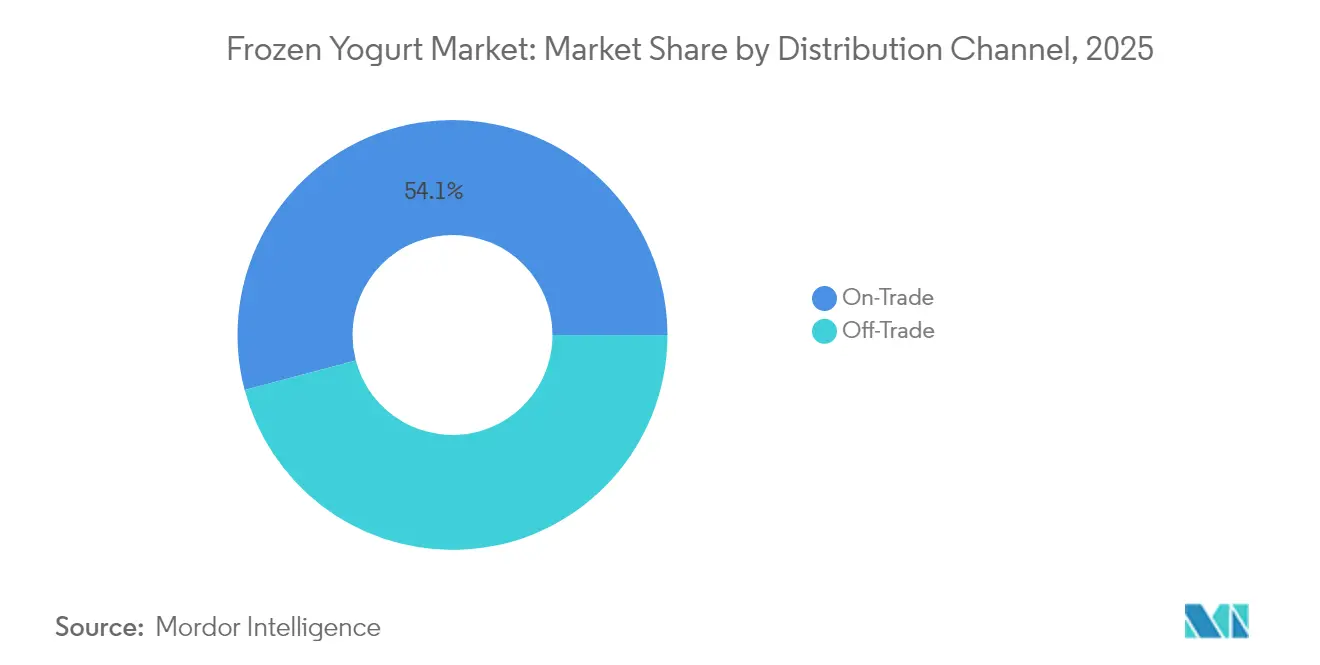

- 流通チャネル別では、オフトレードチャネルが2025年の冷凍ヨーグルト市場規模の45.88%を占め、オントレードチャネルは2026年〜2031年にかけてCAGR 12.86%で成長する見込みです。

- 包装タイプ別では、カップおよびタブが2025年に66.78%の収益シェアを占め、コーンおよびスティックは同期間にCAGR 8.74%で成長する見込みです。

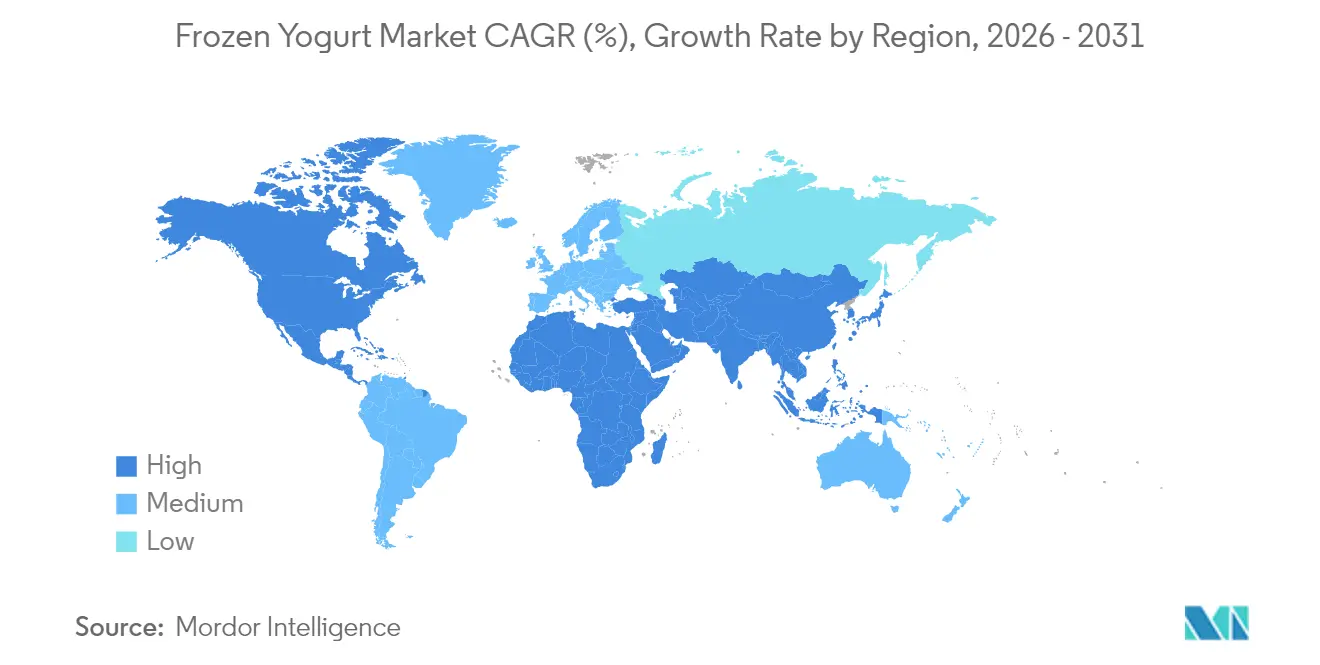

- 地域別では、北米が2025年の世界収益の38.02%を占め、アジア太平洋地域は2026年〜2031年にかけてCAGR 10.52%が見込まれる最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の冷凍ヨーグルト市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳製品代替デザートに対するフレキシタリアン需要の増加 | +1.8% | 北米、欧州、オーストラリア | 中期(3〜4年) |

| セルフサービス型冷凍ヨーグルト小売フォーマットの普及 | +1.2% | 都市部を中心としたグローバル | 短期(2年以内) |

| プロバイオティクス強化による製品プレミアム化がリピート購入を促進 | +1.5% | 北米、欧州、日本、韓国 | 中期(3〜4年) |

| 電子商取引の拡大による家庭内消費頻度の増加 | +1.0% | 先進国市場でより高い影響を持つグローバル | 短期(2年以内) |

| フレーバーの革新とカスタマイズ | +0.8% | グローバル | 短期(2年以内) |

| 低脂肪ヨーグルトをアイスクリームより優遇する政府の砂糖削減施策 | +0.6% | 欧州、北米 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

乳製品代替デザートに対するフレキシタリアン需要の増加

フレキシタリアン食は冷凍ヨーグルト市場を変革しており、消費者は乳製品を一部楽しみながらも植物性オプションへと引き寄せられています。このシフトが非乳製品冷凍ヨーグルトの進歩を促し、現在では乳製品に匹敵するフレーバーとテクスチャーを誇るようになっています。2024年のFood Chemistry誌の研究では、オーツ麦20%とキサンタンガム0.5%を含む特定のオーツ麦ベースの牛乳代替品が、従来の乳製品と同等のレオロジー的・官能的特性を持つことが示されています。さらに、アーモンドやココナッツミルクなどの他の植物性原材料の配合が、多様な消費者の嗜好に応えるべく製品ラインナップをさらに多様化させています。The Good Food Instituteは2023年の植物性食品売上のわずかな落ち込みを指摘していますが、植物性研究に対する政府の支援は顕著に増加しています。カナダは1億5,000万カナダドルを拠出し、ドイツおよび英国もこれに加わり、代替タンパク質の研究開発を支援しています。この集合的な支援が非乳製品冷凍ヨーグルトの発展に向けた活発な環境を育み、メーカーはこれらの投資を活用して生産プロセスを強化し、流通ネットワークを拡大しています。

電子商取引の拡大による家庭内消費頻度の増加

デジタルプラットフォームは消費者の冷凍ヨーグルトの楽しみ方を再形成し、店舗での購入から自宅配送の利便性へとシフトさせています。デジタル推進によって牽引されたYogurtlandの3年連続の成長は、巧みなオンライン戦略の力を示しています。しかし、このデジタルシフトは単に売上を上げることだけではなく、顧客を引き付け、カスタマイズされたマーケティングやロイヤルティ施策への道を開くことでもあります。このトレンドの重要性を強調するように、米国農務省はオンライン食料品購入が栄養価の高い食品へのアクセスにおいて果たす役割の増大を指摘しています。SNAPなどのプログラムがオンライン購入を支援することで、冷凍ヨーグルトを含むより健康的なデザートの選択肢が恩恵を受ける立場にあります。さらに、人工知能やデータ分析などの先進技術の統合により、冷凍ヨーグルトブランドは消費者の嗜好をより深く理解し、サプライチェーンを最適化し、顧客体験を向上させることが可能になっています。この進化は、従来の小売チャネルを超えてリーチを拡大しようとする冷凍ヨーグルトブランドにとって特に重要です。

フレーバーの革新とカスタマイズ

冷凍ヨーグルト市場において、フレーバーの革新とカスタマイズは重要な差別化要因として際立っています。メーカーは消費者を魅了しリピート購入を促すため、フレーバーポートフォリオを拡大しています。Frontiers in Food Science and Technology誌の研究では、ヨーグルトに果物や果肉を加えることで、ポリフェノールや食物繊維などの生理活性化合物により官能的な魅力が高まるだけでなく栄養価も向上することが明らかにされています。国際乳製品食品協会のヨーグルト&発酵食品イノベーションカンファレンスでは、フレーバーの実験が主要な成長触媒として強調され、主張志向の消費者を引き付けヨーグルトカテゴリーの革新を促すセッションが設けられました。メーカーは従来の果物フレーバーを超え、ユニークな組み合わせや機能性添加物を探求しています。コーヒーエキストラクトやスピルリナなどの原材料が官能的な品質を高めるだけでなく健康上の利点も強化することが研究で示されています。このカスタマイズのトレンドはセルフサービス店舗で最も顕著であり、客が独自のフレーバーとトッピングの組み合わせを作り上げることで、個人化された食の体験に向けた広範な消費者シフトを反映しています。

アイスクリームより低脂肪ヨーグルトを優遇する政府の砂糖削減施策

砂糖削減に向けた政府主導の施策が、従来のアイスクリームより冷凍ヨーグルトを優遇し、製品の再処方を促し消費者をより健康的な選択肢へと誘導しています。ドイツ連邦食料農業省は国家削減・イノベーション戦略を打ち出し、2025年までに甘味乳製品の砂糖を15%削減することを目標としています [1]出典:連邦農業・食料・地域アイデンティティ省、加工食品における砂糖・脂肪・塩の国家削減・イノベーション戦略

、bmel.de。これは、より健康的な食生活の促進と肥満率の低下を目指す欧州連合の広範な目標と一致しています。さらに、米国農務省は学校給食プログラムを見直し、2025年7月1日から6オンスあたりのヨーグルトの添加糖を12グラムに上限を設け、2027年7月1日からは週単位の添加糖上限を設ける予定です。これらの措置は、小児肥満に対処し生徒の健康的な食習慣を促進するための大きな戦略の一部です。こうした規制の変化はメーカーに処方の見直しを迫っています。低糖乳製品の研究では、モンクフルーツやアルロースなどの代替甘味料がますます注目されており、ブランドが消費者の支持を失わずに糖分を削減するのに役立っています。さらに、食品技術の進歩により、メーカーは低糖冷凍ヨーグルトのテクスチャーと味を向上させ、市場での競争力を維持することが可能になっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 季節的な需要変動 | -0.9% | 季節の変化が顕著な地域でより顕著なグローバル | 短期(2年以内) |

| コールドチェーンのエネルギーコストが発展途上地域のマージンを圧迫 | -1.2% | アジア太平洋、中東およびアフリカ、南米 | 中期(3〜4年) |

| 短い賞味期限が長距離輸出を制限 | -0.7% | 特に大陸間取引に影響するグローバル | 中期(3〜4年) |

| 新興市場での普及の限界 | -0.5% | アフリカ、アジアの一部、世界の農村地域 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

季節的な需要変動

冷凍ヨーグルト事業は、季節的な消費パターンによる運営上の課題に直面しています。需要は暖かい月に急増しますが、寒い月には急落します。この周期的なトレンドにより、企業は年間を通じて収益を安定させる戦略を立案することを余儀なくされています。閑散期の落ち込みに対抗するため、企業は季節限定プロモーションや限定製品の発売に取り組んでいます。さらに、一部の企業はロイヤルティプログラムや配送プラットフォームとのパートナーシップを活用し、季節を問わず安定した売上を確保しています。季節性の課題はセルフサービス店舗に特に大きな打撃を与えます。固定費が高いこれらの店舗は、収益性を維持するために閑散期の人員配置と在庫を巧みに管理しなければなりません。冷凍ヨーグルトショップ、特に都市部の店舗の月間運営コストは、家賃が2,500〜7,500米ドルの範囲で、人件費が総収益の30〜40%、光熱費が月間費用の8〜15%を占めています。この財務状況が季節的な落ち込み時のプレッシャーを強め、一部の企業はスムージーやホットドリンクなどの補完的な製品への多角化を検討し、収益変動を緩和しようとしています。

短い賞味期限が長距離輸出を制限

冷凍ヨーグルトの短い賞味期限は、国境を越えた長距離輸出にとって大きな障壁となっています。最適な冷蔵条件(約10℃)でも、撹拌型ヨーグルトやヨーグルト飲料の賞味期限はわずか17〜19日であり、25℃では12日にまで短縮されます。これらの数値は、輸送中の温度変化に対して製品が非常に敏感であることを示しています。その結果、長距離にわたるコールドチェーン物流の確保は困難な技術的課題であり、コストのかかる取り組みとなっています。腐敗のリスクと製品回収の脅威、そして消費者の信頼低下が相まって、ブランドが遠方の輸出市場を開拓することを妨げ、地域内または国内流通を優先させています。Food Standards Scotlandなどの規制機関からのガイダンスは、特に冷凍ヨーグルトのような生鮮品において、賞味期限を通じた製品の安全性と品質の確保の難しさを強調しています。微生物学的安定性、pH値、水分活性などの要因は、厳格な保管措置なしには急速に低下する可能性があります。改変雰囲気包装(MAP)や活性抗菌フィルムなどの革新技術が賞味期限を延長できる一方で、長距離輸出を実現可能または財務的に採算の取れるものにするには不十分なことが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:植物性代替品が勢いを増す

2025年、乳製品ベースの冷凍ヨーグルトは確立された消費者の親しみやすさと強固なサプライチェーンにより、81.55%の支配的な市場シェアを占めています。プロバイオティクス強化の革新がこのセグメントの強みを高めており、研究では乳製品ベースの冷凍ヨーグルトが30日間の保存後もプロバイオティクスの生存率を8.5 log CFU/mL以上に維持できることが示されています。フレーバーの実験は乳製品セグメントにおける消費者の関心を引き付ける主要な要因であり続けており、メーカーは味と栄養価の両方を高めるために新しい組み合わせや機能性添加物を探求しています。

非乳製品・植物性ベースセグメントは2026年〜2031年にかけてCAGR 11.07%が見込まれており、この急増は処方技術の進歩によって牽引され、味とテクスチャーが向上しています。世界的な乳糖不耐症の増加に伴い、ブランドはこれらの消費者に対応するために多様な製品を展開しています。大豆、オーツ麦、ココナッツ、米などの植物性原材料から作られた乳製品不使用のフレーバーヨーグルトへの需要が顕著に増加しています。これに応えて、市場参加者はより大きなシェアを獲得するために革新的な製品を発表しています。一例として、2024年2月にDanone Canadaがカナダ産エンドウ豆タンパク質から作られた植物性ヨーグルトの新ラインをキーライムとバニラの2フレーバーで発売しました。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

フレーバー別:カスタマイズが消費者エンゲージメントを促進

2025年、フレーバー付き冷凍ヨーグルトが市場を支配し、多様性と嗜好性を求める消費者の欲求に後押しされて82.74%の堅調なシェアを占めています。アイスクリームとヨーグルトの両セクターがフレーバーの実験というトレンドを取り入れており、メーカーは飽和した市場で差別化を図るためにユニークな組み合わせを探求しています。フレーバー付きヨーグルトは増加傾向にあり、多様なフレーバーとタイプを展示しています。現在の製品ラインナップには、グリーンヨーグルト、植物性バリアント、乳糖不使用や高タンパクオプションなどの特別な選択肢が含まれ、幅広い消費者の嗜好に対応しています。General Mills Inc.、Drums Food International、Chobaniなどの業界大手が革新をリードし、フレーバー付きヨーグルトの消費を大幅に促進しています。

プレーン冷凍ヨーグルトは17.26%の控えめな市場シェアを保ちながらも成長が見込まれており、2026年〜2031年にかけてCAGR 5.28%で拡大する見込みです。このセグメントは主に健康志向の消費者やトッピングのカスタマイズ可能なベースを求める消費者に訴求しています。この成長は、国際食品情報評議会の2024年レポートによると米国の消費者の66%が積極的に添加糖を避けているという添加糖に対する消費者意識の高まりによってさらに支えられています。さらに、プレーンバリアントはFDAの更新された栄養成分表示ラベルと新しい「健康的」の定義が低糖オプションに傾いていることから、規制の変化による恩恵を受ける立場にあります。

流通チャネル別:オントレード店舗が従来モデルを超えて進化

2025年、オフトレードチャネルが冷凍ヨーグルト市場を支配し、売上の45.88%を占めています。スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインプラットフォームが消費者に持ち帰り用冷凍ヨーグルトへの容易なアクセスを確保しています。これらのチャネルの重要性は、Brevard公立学校とGord on Food Serviceとの契約などの機関向け契約によって強調されています。この契約により、2024年〜2029年にかけて約87の学区施設への冷凍ヨーグルト配送が確保されています。さらに、米国農務省のプログラムが小売チャネルを通じた冷凍ヨーグルトを含む栄養価の高い食品へのアクセスを促進することでこのセグメントを強化しています。包装の革新がこのチャネルの魅力をさらに高めており、製品を保護し賞味期限を延長することで、冷凍ヨーグルトの品質が流通過程全体を通じて維持されることを確保しています。

オントレードチャネルは最も急速な拡大が見込まれており、2026年〜2031年にかけてCAGR 12.86%が予測されています。この成長は、冷凍ヨーグルト店舗がデザートの立ち寄り場所という従来の役割を超えて活気ある社交の場へと変革していることによって牽引されています。好例として、オーストラリアのYo-Chiは営業時間を延長し魅力的な雰囲気を作り出すことで38店舗に成長し、若い客層にとってのナイトライフの代替として自らを位置付けています。さらに、技術の進歩がオントレードシーンに革命をもたらしています。例えば、自動販売ソリューションはBellaなどの従来のフランチャイズよりもコスト効率が高いことが証明されています。国際乳製品食品協会は、消費者エンゲージメントと市場拡大の主要な推進力として、特にカスタマイズと体験型提供におけるオントレードフォーマットの革新の重要性を強調しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:持続可能性が容器の選択を再形成

2025年、カップおよびタブが66.78%のシェアで冷凍ヨーグルト包装市場を支配しており、一人前の提供と持ち帰りオプションの両方に対応する汎用性を提供しています。その広範な支持は、トッピングやミックスインに対応することが重要なセルフサービス店舗における適応性から生まれています。カップとリッドのデザインの最近の進歩が機能性を向上させブランドの差別化を強化しており、製品品質の維持と消費者の利便性の確保に焦点を当てています。さらに、このセグメントは持続可能性へのシフトを経験しており、ブランドは環境意識の高い消費者の嗜好に合わせてバイオプラスチックやその他の環境に優しい素材をますます採用しています。

コーンおよびスティックは現在市場の小さな部分を占めていますが、急速な成長を遂げており、2026年〜2031年にかけてCAGR 8.74%が見込まれています。この成長は、分量管理ができる便利な持ち運び可能なフォーマットに対する消費者需要の増加によって牽引されています。このセグメントの革新には、モバイル消費向けに設計されたスクイーズチューブやその他の携帯型包装ソリューションが含まれており、より健康的なスナックの代替品を求める忙しい消費者に対応しています。さらに、包装材料の進歩が製品保護を強化し、賞味期限を延長し、サプライチェーン全体を通じた冷凍ヨーグルトの品質を確保しています。

地域分析

2025年、北米は確立されたセルフサービス小売フレームワークと健康的なデザートの選択肢に向けた顕著な消費者シフトに支えられ、冷凍ヨーグルト市場の38.02%のシェアを占めています。2025年2月に施行予定のFDAによる「健康的」の定義の見直しなどの規制の変化が、低糖冷凍ヨーグルトバリアントに有利な競争バランスをもたらしています。これを補完するように、米国農務省は小売チャネルを通じた冷凍ヨーグルトを含む栄養価の高い食品へのアクセスを強化するプログラムを推進しています。米国の乳製品セクターの世界的な強さをさらに示すように、全国牛乳生産者連盟と米国乳製品輸出評議会は2023年の乳製品輸出が81億米ドルに達し、国内の総牛乳生産量の17%を占めることを明らかにしました。

アジア太平洋地域は急速な上昇軌道にあり、都市化、所得上昇、食習慣の変化に後押しされて2026年〜2031年にかけてCAGR 10.52%が見込まれています。急速な都市化、可処分所得の増加、より健康的なデザートの代替品へのシフトがこの急増を大幅に牽引しています。乳糖感受性の増加とプロバイオティクスが豊富な機能性食品への需要の高まりが消費をさらに促進しています。さらに、乳製品セクターの近代化を目的とした政府支援の施策が重要な役割を果たしています。OECD-FAO農業アウトルック2024〜2033で強調されているように、特にインドおよび東南アジアにおける組織的小売の拡大が市場浸透をさらに加速させています。

欧州では、健康意識の高まりと低脂肪・プロバイオティクスが豊富なデザートへの需要が革新を促進しており、プレミアムプレーヤーが都市部のミレニアル世代を引き付けるために贅沢でありながら罪悪感のないオプションを発売しています。南米では、中間層の所得増加とスーパーマーケットでの冷凍ヨーグルトの入手可能性の向上により着実な拡大が見られますが、価格感度がプレミアム化を制限しています。一方、中東およびアフリカでは、観光の増加と西洋の外食コンセプトが冷凍ヨーグルトを普及させており、特にモール文化が冷凍デザートキオスクへの来客を促進する裕福な湾岸市場で顕著です。

規制環境

フローズンヨーグルトの規制は、国レベルの表示・食品安全規則と、フローズンデザートに関する準国レベルの規格基準が組み合わさって形成されている。米国では、州レベルの定義によって組成や表示に差異が生じ、製剤設計、品質管理の出荷基準、および商取引における製品説明の方法に影響を及ぼしている。

欧州連合では、規則(EU)2024/2895が2026年7月から施行され、一部のすぐに食べられる食品に対してより厳格なリステリア基準が導入された。これにより、EU域内で販売される乳製品ベースのデザートに対する環境モニタリング、製品検査、および改善措置プログラムの水準が引き上げられている。同時に、2026年の欧州委員会の食品安全キャンペーンは表示の透明性というテーマを強化し、低糖・機能性を訴求する場合を含め、正確な原材料表示と表示クレーム管理への運用上の注力を高めている。

バリューチェーン分析

フローズンヨーグルトのバリューチェーンは、牛乳、クリーム、発酵培養菌、甘味料、フルーツ調製品、安定剤系などの原材料調達から始まる。続いて発酵・培養、混合・冷凍、包装、そして小売(オフトレード)やフードサービス・セルフサーブ店舗(オントレード)へのコールドチェーン流通が行われる。製剤の性能は培養菌系や、グアー、ローカストビーンガム、カラギーナンといったハイドロコロイド系の安定剤に強く依存しており、調達と品質の一貫性が食感と耐融解性の要となっている。植物性ラインでは、オーツ、大豆、ココナッツ、エンドウ豆タンパクなどの基材原料が加わり、サプライヤー資格認定やアレルゲン管理要件が発生する。

下流では、コールドチェーン物流と冷凍管理がコストとサービス水準の両方を左右し、特にフードサービス向けの最終配送や、温度逸脱が廃棄・返品の増加につながりやすいオンライン小売において重要となる。市場環境はまた、賞味期限と温度感受性に関連する運用上の制約を反映しており、長距離輸送よりも地域密着型の生産・流通が有利となる。2025年の売却には、テネシー州マーフリーズボロとミシガン州リードシティの製造施設が含まれ、ラクタリス社ネットワーク内での地域生産基盤を強化した。

競争環境

冷凍ヨーグルト市場は適度に分散しており、多国籍企業と地域プレーヤーの両方が市場シェアを争っています。General Mills Inc.、Danone S.A.、Unilever PLC、Nestle S.A.などの主要企業がグローバルなプレゼンスとリソースを活用して市場をリードしています。一方、地域プレーヤーは地元の嗜好や好みに対応することでニッチを開拓しています。多様なフレーバーへの需要の高まりに対応するため、主要プレーヤーは製品とフレーバーの革新に注力しています。また、市場ポジションを強化し事業範囲を拡大するために合併・買収も推進しています。

需要の増加に応えて、企業はリーチを拡大しています。例えば、2025年4月にカナダの乳製品セクターの著名なプレーヤーであるLactalis Canadaが、Nestlé Canadaとのライセンス契約を通じて冷凍ヨーグルト分野への参入を発表しました。このパートナーシップを通じて、Lactalis Canadaは革新的な冷凍ヨーグルト製品の配列を展開しています。これらはよく知られたiÖGOブランドの下で販売され、4種類のフレーバーバーと4種類のクリーミーなタブの計8つの異なるSKUが含まれます。さらに、このコラボレーションではiÖGO nanöブランドの下で3種類の爽やかなポップスが発表され、消費者に冷凍トリートの楽しいアソートメントを提供しています。

技術は競争環境を形成する上でますます重要な役割を果たしています。自動販売機やデジタルエンゲージメントプラットフォームなどの革新が、企業の差別化を支援しています。デジタル施策によって牽引されたYogurtlandの3年連続の成長は、顧客体験を向上させ業務を合理化するための技術採用の価値を示しています。さらに、規制の変化が市場のダイナミクスに影響を与えています。企業は政府の砂糖削減政策に準拠し、食品表示における「健康的」の定義の進化に合わせるために製品を再処方しています。

冷凍ヨーグルト業界リーダー

General Mills Inc.

Danone S.A.

Unilever PLC

Nestle S.A

Dairy Farmers of America Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

糖分削減を目指す規制・制度的取り組みは、贅沢感のある味わいを維持しつつ糖分を抑えたフローズンヨーグルトの製剤に特有の余地を生み出しており、これは調達基準の厳格化に伴い一層顕著になっている。米国では、USDAの学校給食基準により、2025年7月1日以降、ヨーグルトの添加糖分は6オンス当たり12グラムに制限され、規格に準拠したフローズンヨーグルト製品とパッケージサイズを提供することで、メーカーや流通業者が学校・施設向け顧客を獲得または拡大する機会が生まれている。

再製剤化以外では、植物性および機能性の訴求がより明確な拡大経路を提供しており、食感系、培養菌、原材料マスキングなどの製剤設計能力への投資が、ブランドを専門店の枠を超えて展開させる助けとなる。市場では既に具体的なSKU展開やブランド拡張の動きが見られる。例えば、2025年4月に発表されたラクタリス・カナダによる、ネスレ・カナダとのライセンス契約を通じたiOGOおよびiOGO nanoブランドでのフローズンヨーグルト市場参入、また2024年2月のダノン・カナダによるエンドウ豆タンパクを使用した植物性ヨーグルト新フレーバーの発売などの植物性ヨーグルト革新の動きがある。オントレード業態やフランチャイズネットワークも、体験型フォーマット、営業時間の延長、デジタルエンゲージメントを通じて、さらなる拡大を後押ししている。一方で、アジア太平洋地域における新興都市部の発展や、OECD-FAOの見通しに関する議論でインドや東南アジア全域で指摘されている組織化された小売業の発展は、テイクホームおよびセルフサーブ志向の両提供形態における、より広範な市場参入経路の構築を支えている。

最近の業界動向

- 2026年6月:ヨーグルトランドは、トイ・ストーリー5に関連したディズニーおよびピクサーとのプロモーション提携を開始し、6月8日から期間限定のフローズンヨーグルトコレクションと店舗内アクティベーションを実施した。この提携は大手エンターテインメントIPを活用して来店数とエンゲージメントを促進するもので、セルフサーブ分野における差別化要因としてのブランド提携の役割を強化している。

- 2025年6月:ゼネラル・ミルズは、米国ヨーグルト事業のラクタリスへの売却を完了し、Yoplait、Go-Gurt、Oui、Mountain High、:ratioを含むブランドと、テネシー州マーフリーズボロおよびミシガン州リードシティの製造施設を譲渡した。この取引は発酵乳分野における競争力と規模を再構築し、イノベーションパイプラインや小売との交渉力学に影響を及ぼし、フローズンヨーグルト近接分野にも波及している。

- 2024年4月:ゼネラル・ミルズは、北米ヨーグルト事業をラクタリス(米国)およびソディアル(カナダ)に売却する契約を発表した。この計画された事業売却は、大手食品企業間のポートフォリオ再編を示すものであり、フローズンヨーグルトの位置付けやブランドライセンス戦略を含む、ヨーグルト関連カテゴリー全体にわたるその後の統合効果の舞台を整えた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、小売およびフードサービスにおいて消費のために販売されるフローズンヨーグルトの価値を対象とし、乳製品ベースおよび植物性の選択肢、プレーンおよびフレーバー付きの製品、一般的なパッケージ形態を含む。

対象範囲の除外事項:アイスクリーム、ジェラート、シャーベット、フローズンカスタードなどの隣接するフローズンデザートは、フローズンヨーグルトとして販売・表示されている場合を除き、対象外とする。

セグメンテーション概要

- タイプ別

- 乳製品ベース

- 非乳製品・植物性ベース

- 大豆

- アーモンド

- ココナッツ

- オーツ麦

- その他

- フレーバー別

- プレーン

- フレーバー付き

- 流通チャネル別

- オフトレード

- スーパーマーケットおよびハイパーマーケット

- コンビニエンスストア

- オンライン小売

- その他の流通チャネル

- オントレード

- オフトレード

- 包装タイプ別

- カップおよびタブ

- コーンおよびスティック

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米のその他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米のその他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州のその他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋のその他

- 中東およびアフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東およびアフリカのその他

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクトップリサーチは、モデルに仮定を組み込む前に、需要シグナル、供給構造、価格動向を用いてファクトベースを構築するために活用された。USDAの乳製品・小売データセット、栄養・表示クレームに影響を与える米国FDAの更新情報、関連する乳製品原材料およびフローズンデザートの貿易フローに関する国連貿易統計(UN Comtrade)、FAOの乳製品生産指標などの公開情報源を確認した。

国別の偏りを軽減するため、Eurostatの食品・乳製品統計、各国統計局による家計支出データ、乳製品・フローズンデザートに関する業界団体の刊行物、および構成比・販売チャネルに関する解説を含む企業の開示資料や投資家向け説明資料も確認した。有料の情報源は、企業財務情報のスクリーニング、製剤動向に関する特許調査、および可能な範囲での輸出入の出荷レベルの確認を迅速化するためにのみ選択的に使用した。これらの例は例示であり、データ収集、検証、確認のために他の公開・有料情報源も使用した。

一次インタビューおよび調査

一次調査は、各地域で実際にフローズンヨーグルトとして販売されているものを検証すること、およびオフトレードとオントレード間のチャネル構成の変化を把握することに重点を置いた。APAC、EMEA、南北アメリカ地域のメーカー、原材料・包装関係者、流通業者、フードサービス事業者に聞き取りを行い、その内容を観測された価格および販売量指標と照合した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | CXO:16% | APAC:45% |

| ミッドティア:45% | 機能・部門リーダー:25% | EMEA:36% |

| 中小規模プレーヤー:22% | マネージャー:59% | 南北アメリカ:19% |

市場規模算定と予測

規模算定は、乳製品デザートの消費シグナル、小売とフードサービスのチャネル分割、地域別浸透パターンを用いて、対象となるフローズンヨーグルト需要のプールを再構築するトップダウン方式から始まり、観測された価格帯を用いて価値に変換される。次に、サンプル抽出したサプライヤーの収益の積み上げ、一般的なパッケージサイズの確認、主要チャネルにおける平均販売単価(ASP)と販売量の検証といった選択的なボトムアップ手法によりモデルが裏付けられ、これはオントレード販売の過少報告を調整するのに役立つ。

使用される主要な入力データには、乳製品ベースと植物性の構成比、オフトレードとオントレードの比率、パッケージ形態の構成比(カップ・タブ型対コーン・スティック型)、乳製品原材料コストとプライベートブランドの浸透度に関連する地域別の価格推移が含まれる。直接的な販売量シグナルが乏しい場合には、一人当たり乳製品デザート消費量や都市部のフードサービス店舗密度などの代替指標を用いて補完し、専門家によるフィードバックを通じて現実的な普及範囲に制約を加えた。

予測は、原材料コストのトレンドライン、クリーンラベルおよび低糖需要、インタビューで共有された拡大計画を踏まえたシナリオ分析を用いて作成した。仮定は地域別にストレステストを行い、成長の速い市場が成熟市場の季節性や価格動向をデフォルトで引き継ぐことがないようにした。

データ検証と更新サイクル

モデルの出力結果は、地域別の乳製品デザート支出、チャネル別の成長に関する解説、観測された価格帯といった独立したシグナルと照合され、不整合が確認された場合は承認前に調査が行われた。ばらつきが明確な要因で説明できない場合は、根底にある仮定を見直し、業界関係者との短期の再確認プロセスを実施した。

複数段階のレビューが行われ、計算、単位変換、年次の整合性が二重に確認された後、内容が数値と一致するように調整され、仮定と結果の整合性が確保される。レポートは毎年更新され、需要、価格、またはチャネルアクセスに重大な変化が生じた場合には随時更新が行われる。提供前には、クライアントが最新の見解を得られるよう、最終的なアナリストによる確認が行われる。

Mordor Intelligenceのフローズンヨーグルト市場規模と他の公表推定値との比較

公表されているフローズンヨーグルトの数値は常に一致するわけではなく、その差異は通常、フローズンヨーグルトとして何を含めるか、チャネルの対象範囲、そして価格が年をまたいでどのように引き継がれるかの違いによって説明される。基準年や通貨換算によって、根底にあるストーリーが似ていても総額が変動することがあるため、タイミングも重要である。

一部の情報源は、パッケージ小売販売と保守的なASP成長に偏った、より狭いプールを報告しているように見え、一方で他の情報源はフローズンヨーグルトが明確に区分されていない、より広範なフローズンデザートの視点を混在させている。Mordor Intelligenceでは、オフトレードとオントレードの両方でフローズンヨーグルトとして販売される製品のみを対象として価値を算定し、乳製品ベースと植物性の両方を含み、隣接するデザートが総額を過大に膨らませないよう、チャネル構成の確認と地域別価格検証によって更新している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 6.49億米ドル(2026年) | |

| 業界出版社A | 1.93億米ドル(2025年) | より早い基準年を使用し、パッケージ小売を過大評価し、オントレードの提供量を過少に計上する傾向がある、より狭い定義で規模を算定しているように見え、これによりチャネル全体を対象とした見方に比べて報告される総額が低くなっている。 |

| 業界出版社B | 3.60億米ドル(2024年) | より早い基準年と、異なるチャネル構成および製品分類を使用しており、より広範なグループ化と価格の引き継ぎに関する仮定が、定義に基づく算定と比較して価値を上方または下方に変動させる可能性がある。 |

この比較は、成長期待だけでなく、年次の整合性と対象範囲の規律が差異の大部分を説明することを示している。対象となる製品、チャネル、価格検証が明確に定義され、実際の市場シグナルによって検証されれば、最終的な数値はより追跡しやすく、毎年再現しやすくなる。

レポートで回答される主要な質問

冷凍ヨーグルト市場の現在の規模はどのくらいですか?

冷凍ヨーグルト市場規模は2026年に64億9,000万米ドルであり、2031年までに86億9,000万米ドルに達する見込みです。

最も急速に成長している地域はどこですか?

アジア太平洋地域が最も高い成長を示しており、2026年〜2031年にかけてCAGR 10.52%が見込まれています。

植物性冷凍ヨーグルトは将来の成長にとってどれほど重要ですか?

植物性代替品は現在売上の18.45%を占めていますが、CAGR 11.07%で拡大しており、このカテゴリーで最もダイナミックなサブセグメントとなっています。

最も急速に拡大している流通チャネルはどれですか?

オントレード店舗(セルフサービスパーラー、カフェ、自動キオスク)は2031年までCAGR 12.86%で成長し、オフトレード小売を上回ることが見込まれています。

最終更新日: