フリーズドライ食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

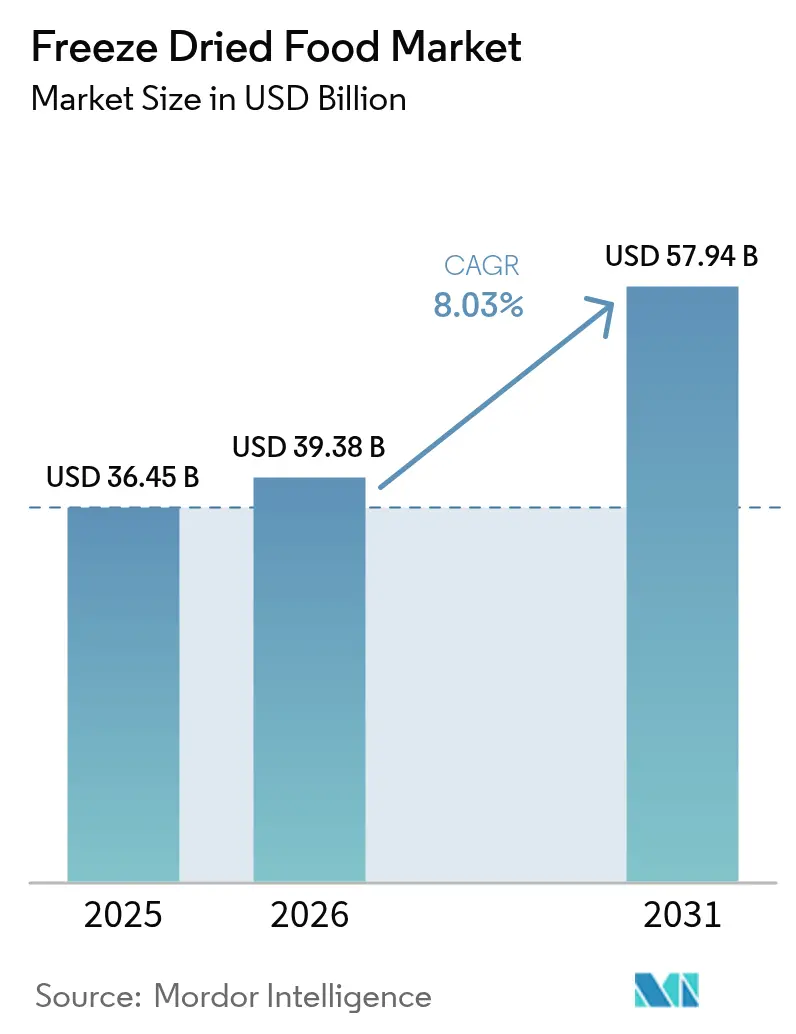

| 市場規模 (2026) | 39.38 十億米ドル |

| 市場規模 (2031) | 57.94 十億米ドル |

| 成長率 (2026 - 2031) | 8.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフリーズドライ食品市場分析

フリーズドライ食品市場規模は2025年に364億5,000万米ドルと評価され、2026年の393億8,000万米ドルから2031年には579億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.03%です。市場成長は、利便性が高く、常温保存可能で、栄養が保持された食品オプションに対する消費者需要の増加によって牽引されています。健康意識の高まりと多忙なライフスタイルの組み合わせが、栄養成分を維持しながら長い賞味期限を提供するフリーズドライ製品への需要を高めています。北米は市場をリードしており、アウトドアレクリエーション文化の強さ、緊急時への備えに対する意識、プレミアムペットフード製品への需要に支えられています。同地域の堅固なフリーズドライ食品製造インフラと高い消費者認知度が市場ポジションを強化しています。業界は技術的進歩、特に連続フリーズドライ生産ラインの採用から恩恵を受けています。これらのシステムは従来のバッチ処理と比較してエネルギー消費を削減し、製造コストの低下と市場アクセスの拡大をもたらしています。

主要レポートのポイント

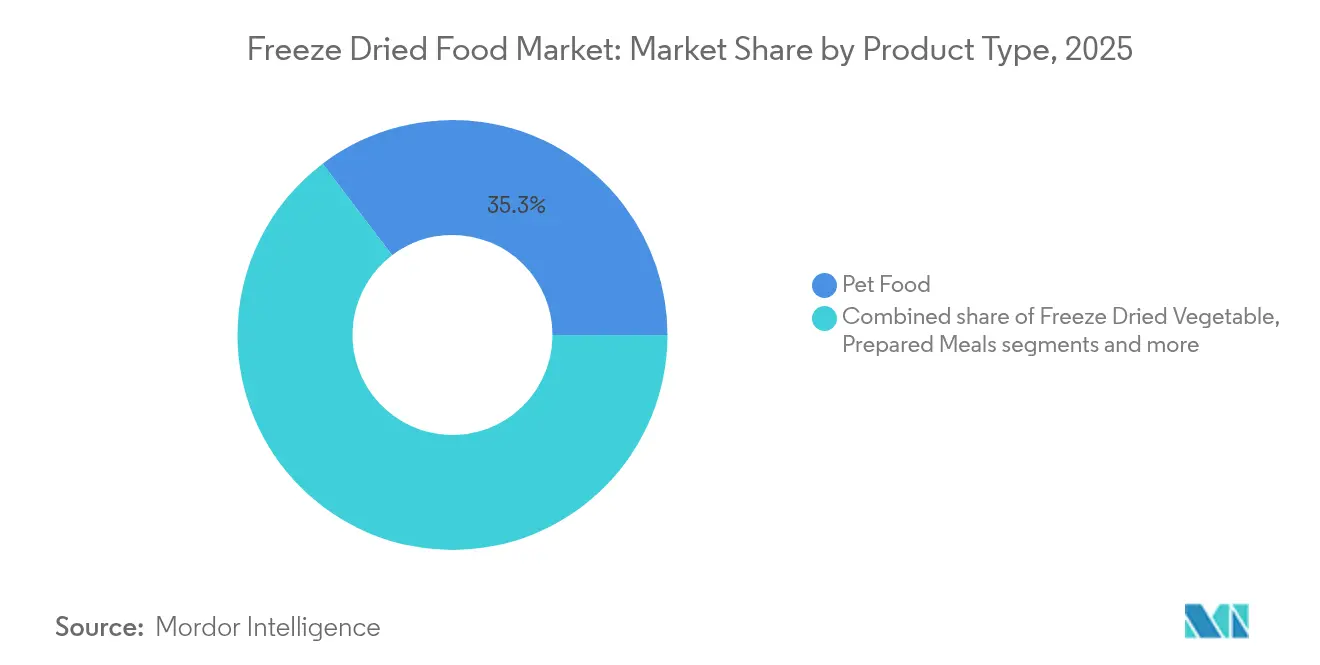

- 製品タイプ別では、ペットフードが2025年のフリーズドライ食品市場シェアの35.32%をリードし、野菜は2031年までに9.72%のCAGRで成長する見込みです。

- 性質別では、従来型セグメントが2025年のフリーズドライ食品市場規模の87.45%を占め、オーガニック製品は2031年まで9.38%のCAGRで拡大すると予測されています。

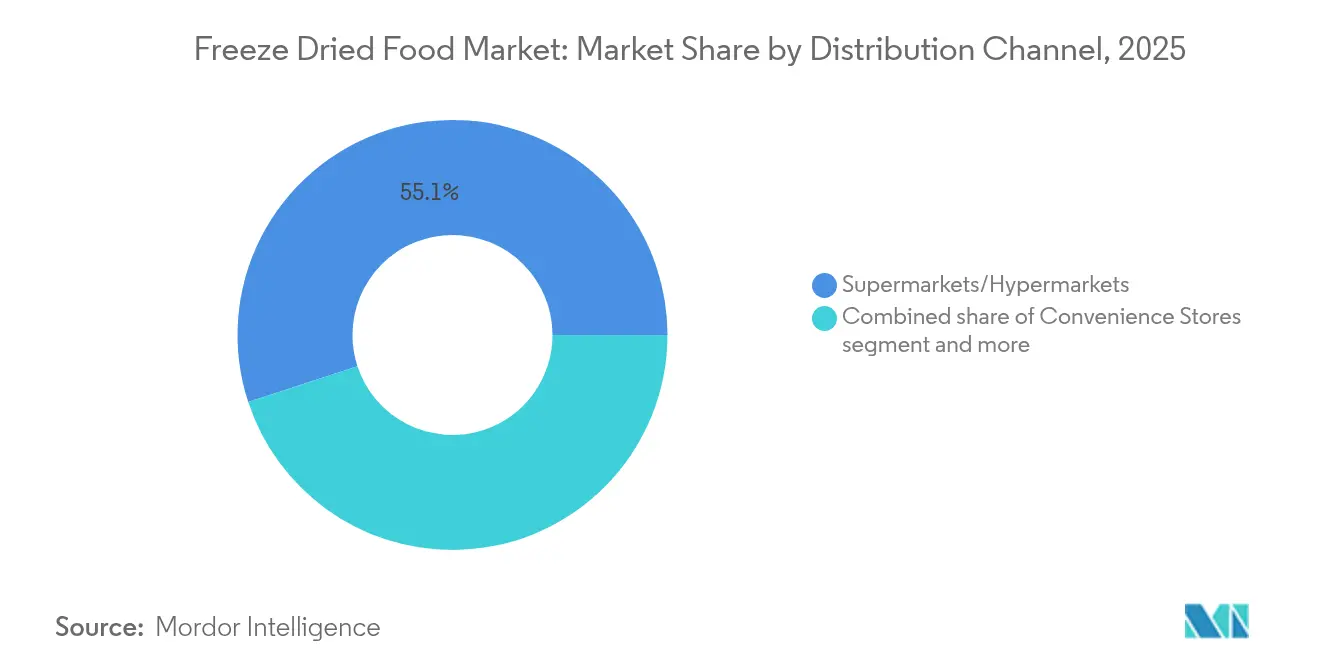

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に55.05%の収益シェアを獲得し、オンラインプラットフォームは2031年まで10.25%のCAGRで最も急速に成長しています。

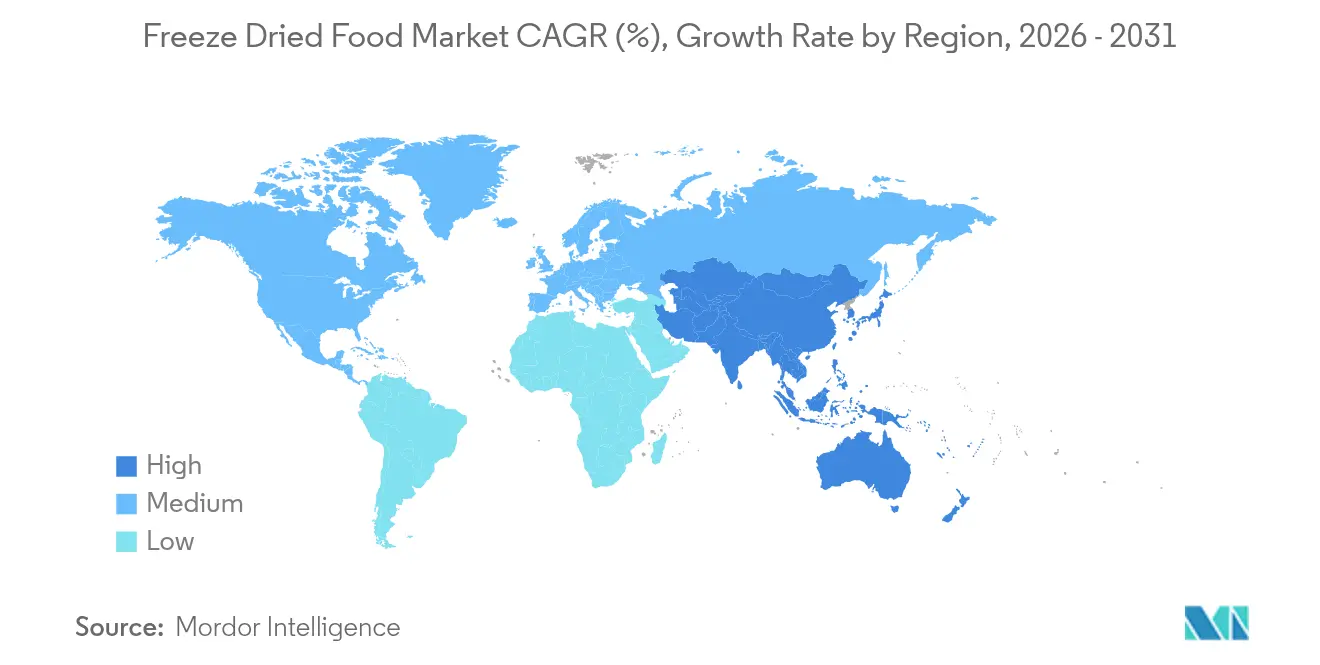

- 地域別では、北米が2025年に34.82%の収益でトップを占め、アジア太平洋は2026年~2031年に最高の9.44%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のフリーズドライ食品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 市場成長を促進するソーシャルメディアの影響 | +2.1% | 北米と欧州で最も強い影響を持つグローバル | 短期(2年以内) |

| アドベンチャー、アウトドア、緊急食料市場の成長 | +1.8% | 北米、欧州、オーストラリア | 中期(2年~4年) |

| 棚持ち食品への関心を高めるグローバルな混乱 | +1.5% | グローバル | 中期(2年~4年) |

| 乳幼児向けフリーズドライスナックの増加 | +1.2% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 料理・フードサービスのイノベーション | +0.9% | 北米と欧州で早期採用が進むグローバル | 中期(2年~4年) |

| 食材全体のスナック化 | +0.7% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

市場成長を促進するソーシャルメディアの影響

ソーシャルメディアの台頭により、フリーズドライ製品はニッチな商品から主流の商品へと変貌を遂げました。特にキャンディセグメントでその傾向が顕著です。キャンディが膨張するときのクランチな食感を紹介する動画が製品カテゴリー全体で広範な関心を呼び起こし、消費者はこれらのユニークな製品特性を紹介するコンテンツを積極的にシェアし、エンゲージメントを高めました。Marsはこのトレンドを活用してSkittles Pop'dを発売し、市場の可能性を実証するとともに、菓子業界のイノベーションにおける新たなベンチマークを確立しました。メーカーは現在、鮮やかな色彩、視覚的要素、ショート動画コンテンツに合致した体積膨張特性を持つ製品を開発しており、その結果、様々なオンラインチャネルや小売プラットフォームを通じた直接消費者向け販売が増加しています。このトレンドは、継続的なソーシャルメディアエンゲージメントを通じた製品の繰り返し露出を促進し、ターゲットを絞ったデジタルマーケティングによる衝動買いを刺激し、特に体験的でシェアできる食品を優先するZ世代の消費者の購入ためらいを軽減します。ソーシャルメディアプラットフォームはまた、コメント、いいね、シェア、視聴パターンを通じて貴重な消費者インサイトを提供し、企業がリアルタイムのフィードバックと進化する消費者の好みに基づいて製品の属性、サイズ、パッケージを調整できるようにしています。

アドベンチャー、アウトドア、緊急食料市場の成長

ハイキング、キャンプ、登山、バックパッキングなどのアウトドアレクリエーション活動の増加により、過酷な条件下でも安定した軽量で栄養豊富な食品オプションへの安定した需要が生まれています。Sport Englandのデータによると、2023年11月から2024年11月の間に、イングランドでは約400万人がアドベンチャースポーツに参加しました [1]出典:Sport England、「アクティブライフ成人調査2023年11月~24年11月」、sportengland.org。フリーズドライの朝食や主食は、基本的な食事からグルメオプションまで幅広い提供内容で、週末のハイカーから長距離トレッカーまで対応し、市場カバレッジを拡大しています。気候変動への懸念と地政学的不確実性が家庭の緊急時への備えを高め、長期保存可能な製品が家庭用備蓄や非常用キットの必須要素となっています。政府機関、軍事組織、NGOは、災害対応や人道支援任務のための一括購入を通じて安定した需要を維持しています。市場はアドベンチャースポーツと緊急時への備えの両セグメントを通じて安定性の恩恵を受け、季節変動を軽減し、これらの製品がレクリエーションと緊急の両方のニーズを満たすため、経済的変動時にも回復力を維持しています。

棚持ち食品への関心を高めるグローバルな混乱

世界的なサプライチェーンの混乱は、消費者の食料安全保障に対する見方を根本的に変え、複雑な輸送上の課題や不安定な市場の不確実性に耐えられる棚持ち食品への大きな需要を生み出しています。この混乱は特に都市部に影響を与えており、冷蔵スペースが限られた居住者がフリーズドライ食品を新鮮な食材の実用的な代替品として利用し、日常の食事計画や長期的な食料備蓄戦略に取り入れるケースが増えています。政府機関や医療施設は、危機や自然災害時の継続的な食料供給を確保するため、緊急時への備えプログラムに長期保存可能な製品を含めるよう食料調達戦略を大幅に見直しています。この進化する市場ダイナミクスに対応して、小売業者はフリーズドライフルーツ、野菜、完全食のための専用コーナーを戦略的に設け、これらの製品を主流化し、一般消費者がより利用しやすくしています。この変化はまた、メーカーが製品ラインを拡大し、高品質で長持ちする食品オプションへの消費者需要の高まりに応えるために保存技術を改善するよう促しています。

乳幼児向けフリーズドライスナックの増加

フリーズドライフルーツとスナックは、クリーンラベルで添加物不使用のフィンガーフードへの需要増加により成長を遂げています。これらの製品は柔らかく溶けやすい食感を提供し、窒息リスクを最小限に抑えながら幼児に自然な食品の風味を紹介します。企業はプロバイオティクスやビタミン強化フルーツの組み合わせなどの機能性成分を含む製品の提供を拡大し、より高い価格帯と顧客ロイヤルティの向上を実現しています。2024年のNatural Products Expo Westで、Harvest Snapsは100%ホールフルーツを使用した子供向けフリーズドライスナックを一人前サイズで発売しました。Harvest Snapsのキッズフリーズドライフルーツスナックは、リンゴ、イチゴ、ブドウ、バナナのバリエーションで提供され、フルーツのみを原材料とし、砂糖、人工香料、着色料、保存料は一切添加されていません。有益な成分の追加により栄養価が向上し、健康的なスナックオプションを求める親の好みに合致しています。これらの製品の常温保存可能な性質は、定期的な配送を求める多忙な親に対応するオンラインサブスクリプションサービスをサポートしています。これらの要因は、栄養上の利点とともに、安定した市場成長と消費者維持を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い生産コストと設備投資 | -1.3% | 新興市場でより高い影響を持つグローバル | 中期(2年~4年) |

| エネルギー消費と持続可能性への懸念 | -0.9% | 欧州、北米 | 長期(4年以上) |

| 「人工的」または「宇宙食」としての消費者認識 | -0.7% | 伝統的な食品市場でより強い影響を持つグローバル | 短期(2年以内) |

| 代替品との競争 | -0.5% | 価格に敏感な市場でより強い影響を持つグローバル | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高い生産コストと設備投資

フリーズドライ技術の高い資本要件は、市場への参入に大きな障壁を生み出しています。商業用フリーズドライヤーの高コストは、小規模ブランドの市場参入を制限し、競争を限定しています。このプロセスはサイクルごとに24時間から48時間を要し、生産能力を制限するとともに、収益性を維持するためにより高い小売価格を必要とします。この技術は、異なる製品に対して精密な圧力と温度プロファイルを管理するための熟練した技術者を必要とし、専門的な労働力とトレーニング要件を通じて運営コストを増加させます。連続フリーズドライシステムはスループットと運営効率の向上をもたらしますが、現在のインフラと財務上の制約を考慮すると、多くの既存施設が正当化することが難しい相当な追加設備投資を必要とします。これらの経済的障壁は、プロセスの技術的複雑さとリソース集約的な性質と相まって、フリーズドライ製品に関連する高コストを吸収することを望まない消費者が多い価格に敏感なセグメントにおいて特に市場拡大を制限しています。

エネルギー消費と持続可能性への懸念

フリーズドライプロセスは他の乾燥方法と比較して大幅に多くのエネルギーを必要とし、市場における高い運営コストと環境への懸念をもたらしています。このプロセスには3つのエネルギー集約的な段階があります:凍結、一次乾燥(昇華)、二次乾燥(脱着)であり、それぞれが製品品質のために精密な温度と圧力制御を必要とします。世界的なエネルギーコストの上昇は生産費用を増加させ、特に価格に敏感なセグメントでの市場拡大を制限しています [2]出典:OnyyaOrganic、「エネルギーコスト、気候変動とフリーズドライフルーツの価格:より高くなるのか?」、onyyaorganic.com。フリーズドライ操業からの高い炭素排出量は食品ブランドの持続可能性目標と相反し、炭素削減目標を持つ環境意識の高い消費者や小売業者の間での採用を潜在的に減少させます。気候変動と異常気象によるエネルギー価格の変動は、生産計画と価格戦略に影響を与える追加的なコストの不確実性を生み出します。エネルギー回収システムと再生可能エネルギーソリューションは存在しますが、必要な相当な設備投資は競争市場で事業を行う生産者にとって課題をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ペットフードが主導し野菜が急成長

ペットフードは2025年のフリーズドライ食品市場規模の35.32%を占め、ペットの人間化トレンドの高まりによって牽引されており、飼い主がペットのためにプレミアムな栄養オプションを求めています。市場は人間用と動物用製品ラインの間で肉・海産物の原材料を効果的に共有し、生産コストと運営効率を最適化しています。プレミアムポジショニング、包括的な原材料トレーサビリティシステム、科学的に裏付けられた生食ダイエットの主張が、Anchor Ingredients-Barrettコンプレックスのような専用製造施設への多大な投資に示されるように、より高い価格構造を支えています。

野菜セグメントは2031年まで9.72%のCAGRで成長すると予測されています。エンドウ豆、トウモロコシ、ニンジンを含む混合野菜は、長い賞味期限を持つ軽量で素早く水戻しできる食材を必要とするミールキット会社を中心に、大きな市場シェアを獲得しています。このセグメントは、新鮮な農産物と同等の栄養価、最小限の調理廃棄物、年間を通じた入手可能性を重視する家庭料理人にアピールしています。ファストフードレストランは、一貫したポーション管理と在庫管理のためにフリーズドライ野菜の採用を増やしています。メーカーは、スープ、ソース、調味料、即席食品への多様な用途に対応するため、精密にカットされた小片、均一なフレーク、細かいパウダーなど包括的なフォーマットオプションを提供し、従来のスナック用途をはるかに超えた専門的な料理用途へと拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

性質別:従来型の基盤がオーガニックの成長を支える

従来型製品は2025年のフリーズドライ食品市場シェアの87.45%を占め、確立されたサプライチェーン、多様な原材料の入手可能性、競争力のある価格設定に支えられています。NestléやAjinomotoなどの主要企業は、連続乾燥システムの強化に研究開発リソースを割り当て、業界全体の設備水準を向上させています。その運営規模は複数地域での小売プレゼンスを可能にし、安定したカテゴリー売上を維持しています。従来型セグメントは、標準化された生産プロセス、確立された品質管理措置、サプライヤーとの長期的な関係から恩恵を受け、市場支配に貢献しています。

オーガニックセグメントは規模は小さいものの、2031年まで9.38%のCAGRで成長すると予測されています。オーガニック認証は、加工方法や化学物質残留に関する消費者の懸念に対応しています。メーカーは農薬不使用の原材料を確保し、プレミアム価格を維持するために契約農業パートナーシップを確立しています。スムージー、製菓、乳幼児用シリアル向けのオーガニックフリーズドライパウダーの生産は、より高い生産コストを相殺する安定した消費パターンを生み出しています。クリーンラベル製品への消費者の好みの高まり、健康意識の向上、先進国市場での可処分所得の増加がオーガニックセグメントの拡大を牽引しています。

流通チャネル別:伝統的小売がリードしオンラインが加速

スーパーマーケット・ハイパーマーケットは、広範な全国小売ネットワークと販促ユニットの戦略的配置を通じて、フリーズドライ食品市場の55.05%を支配しています。これらの小売業者は、アウトドアレクリエーション、ペット用品、健康食品セクションにわたるクロスマーチャンダイジング戦略を実施することで製品露出を最大化しています。また、利益率を高め、地域の消費者の好みに対応した店舗限定バリエーションを試験するためにプライベートブランド製品開発にも拡大しています。

Eコマースチャネルは10.25%のCAGRで最高の成長率を示しており、オンラインショッピングプラットフォームの消費者採用の増加によって牽引されています。オンライン直接消費者向けプラットフォームは、詳細な水戻しデモンストレーション動画を活用して潜在的な顧客に製品の準備と利点について教育しています。サブスクリプションサービスは、詳細なレシピカードと使用説明書を通じた包括的な顧客教育を提供しながら、予測可能な需要パターンを確立しています。オンラインマーケットプレイスは、専門・ニッチブランドの包括的なプラットフォームとして機能し、実店舗の在庫制約を超える広範な製品選択を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に34.82%の収益を貢献し、フリーズドライ食品の主要市場であり続けています。同地域の強固な市場ポジションは、確立されたアウトドアレクリエーション文化、連邦緊急事態管理庁(FEMA)が推奨する緊急時への備えガイドライン、高いプレミアムペット飼育率に起因しています。製造能力は拡大を続けており、2024年にテキサス州でMuenster Millingがフリーズドライ生産の増強を実施し、リードタイムの短縮と輸送コストの軽減を目指していることがその証拠です。米国食品医薬品局(FDA)の食品安全近代化法(FSMA)は消費者の信頼を強化し、プレミアム価格設定を支援しています。製品はスポーツ用品と食料品の両小売チャネルで専用の棚スペースを通じて高い視認性を維持しています。

アジア太平洋は2026年から2031年にかけて9.44%のCAGRが予測される最も急成長している地域です。都市人口の増加が、栄養要件を満たすコンパクトで常温保存可能な食事代替品への需要を牽引しています。日本のコンビニエンスストアでは一人前のフリーズドライ野菜が提供されるようになり、韓国のカフェでは飲料にフルーツパウダーを取り入れています。米国とオーストラリアのフリーズドライペットフードは越境Eコマースプラットフォームを通じて普及しています。中国のメーカーは地方政府と連携して緊急食料備蓄を構築し、機関市場の機会を創出しています。東南アジア諸国連合(ASEAN)諸国は、熱帯果物加工における収穫後損失を削減するためにフリーズドライ技術を探求し、食料安全保障イニシアチブに統合しています。

欧州はフリーズドライ食品における継続的なイノベーションとともに安定した市場ポジションを維持しています。ドイツ、デンマーク、英国の生産者は炭素削減規制に準拠するために再生可能エネルギーの採用に注力しています。2024年のThrive Freeze DryによるParadiesfrucht GmbHの買収により、欧州最大の独立したフルーツフリーズドライ施設が確立され、地域のプライベートブランド製造の生産効率が向上しました。スカンジナビア諸国政府は、北極圏研究ステーションの供給にフリーズドライ食品を含めることで技術の信頼性を実証しています。東欧のディスカウント小売業者への市場拡大は、西欧諸国を超えた広範な消費者アクセスの向上を示しています。

規制環境

フリーズドライ食品の規制は、低水分即食製品に関するより広範な食品安全および表示の枠組みに概ね準拠しており、予防的管理と文書化への重視が高まっている。米国では、FDAがFSMAに準拠した要件(21 CFR Part 117)を施行しており、危害分析、衛生管理、環境モニタリングを対象としている。食品トレーサビリティ規則(FSMA 204)は、食品トレーサビリティリストに掲載された食品について記録保持要件を強化しており、2026年1月に施行日を迎えることから、フリーズドライ原料および食事の供給業者はロット単位のトレーサビリティ管理の方法を見直すことになる。

主要輸入市場では国境を越えた取引要件が厳格化しており、フリーズドライ果物、野菜、原料の輸出業者に影響を及ぼしている。中国は2024年7月に乾燥果物・乾燥野菜に関する国家食品安全基準案をWTOに通知し、フリーズドライ果物に特有の水分限度(7.0 g/100g)を含めており、より技術的な製品定義および試験閾値が示されている。中国は2026年6月にGACC令第280号を施行し、特定の乾燥・脱水カテゴリーを生産する海外施設の登録に公式推薦を義務付けており、国際生産者や受託加工業者にとって市場参入への正式な関門を設けている。欧州では、フリーズドライ製品が新規原料または新規プロセスを使用する場合、EU新規食品規則(規則(EU)2015/2283)が引き続き重要な経路となっており、一般的なEU食品安全規則が主流のフリーズドライカテゴリーを規制している。

バリューチェーン分析

フリーズドライ食品のバリューチェーンは、原材料調達(果物、野菜、肉、魚介類、乳製品原料)から始まり、前処理(用途に応じた洗浄、切断、ブランチングまたは調理)、冷凍、凍結乾燥へと進む。乾燥後、製品は乾燥後処理(ふるい分け、粉末化のための粉砕、ブレンド)、包装(水分および酸素の取り込みを防ぐ高バリア形態)を経て、小売、フードサービス、機関購入者、ペット専門チャネルへと流通する。受託製造は、統合ブランドオーナーと並んで中心的な役割を果たしており、特にスナック具材、アウトドア食、ペットトリーツにおいては、ブランドがプロセスノウハウ、検証、安定した歩留まりのために専門のフリーズドライ施設に依存している。

ボトルネックとコストセンターは依然として凍結乾燥工程であり、エネルギー集約度、長いサイクルタイム、スループットを制約するコールドチェーン対応の準備・保管の必要性が要因となっている。コンプライアンスと物流も納期に影響を及ぼしており、文書の正確性と国境検査(例えば税関検査や食品安全保留)が工場スケジュールを超えて期間を延長させる。この力学は供給業者に緩衝在庫の構築とトレーサビリティシステムへの投資を促している。最近のエコシステムの動きは、地域拠点における能力構築を反映しており、Micro Mamaが2026年6月にUSDA連邦助成金を活用してニューハンプシャー州の地元農産物加工向けにIQFユニットとフリーズドライヤーを追加したこと、Avio Smart Market Stackが2026年7月にトリプラ州政府と覚書を締結し、果物・野菜向けのフリーズドライ施設を設立したことなどが含まれ、供給確保と収穫後損失の削減における地域加工拠点の役割を強めている。

競合環境

フリーズドライ食品業界は、多国籍企業と専門的なイノベーターの間でバランスの取れた競争により、中程度の断片化を維持しています。Nestlé S.A.とAjinomoto Co. Inc.は規模の経済とブランド認知度を活用して家庭への浸透を高め、主に専用フリーズドライヤーとの共同包装契約を通じて行っています。Oregon Freeze DryやEuropean Freeze Dryなどの企業は、広範なプロセス専門知識を活用してプレミアムスナック、ペットフード、フードサービスセグメントにサービスを提供する受託製造に注力しています。

戦略的提携が業界の景観を形成しています。2024年、Thrive Freeze DryによるParadiesfrucht GmbHの買収により、欧州のサプライチェーンが強化され、米国のポートフォリオがタンパク質を超えてフルーツインクルージョンにまで拡大されました。LyoWaveはパデュー大学からマイクロ波支援凍結乾燥技術を取得し、処理サイクルを短縮して体積効率を向上させました。これらの技術的優位性は、主要な小売バイヤーからの契約決定に影響を与える明確なコストと品質の差別化を生み出しています。

ペットフードセグメントは垂直統合の増加を示しています。2024年、Pure TreatsによるBar W FoodsのUSDA認定施設の買収により、PureBitesトリーツ向けの人間グレードの肉への安定したアクセスが確保されました。企業は原材料価格の変動を管理するために合併を追求しており、一部は入力コストを安定させるためにフルーツ農園や漁船への直接アクセスを確保しています。さらに、HersheyやMarsを含む主要な菓子メーカーがフリーズドライ市場に参入して製品ポートフォリオを多様化しており、全体的な消費者認知度を高める相当なマーケティングリソースをもたらしています。

フリーズドライ食品業界のリーダー企業

Nestlé S.A.

Ajinomoto Co. Inc.

Asahi Group Holdings Ltd.

OFD Foods LLC (Mountain House)

European Freeze Dry

- *免責事項:主要選手の並び順不同

市場機会と将来展望

プレミアムウェルネススナックと機能性ポジショニングは、食感、クリーンラベル原料、小分け形態が重視される場面を中心に、従来の非常食やアウトドアチャネルを超えて用途を拡大し続けている。2026年には、業界報道が進化するスナック市場をパリパリした食感の製品への消費者需要やGLP-1使用による食習慣の変化と結びつけた。この変化は、単食分の果物・野菜スナック、具材、デジタル販売やオンライン教育に適応しやすいヘルシー志向の菓子形態における機会を後押ししている。隣接するフリーズドライカテゴリーにおけるブランド主導の革新もカテゴリー拡大を支えており、例えばネスレは日本のネスカフェ アイスブレンドで使用されるフリーズドライ技術を紹介し、冷水溶解可能なプレミアムコーヒーを実現したことで、フリーズドライ飲料用途の機会を広げている。

製造・技術の高度化も具体的な機会分野であり、品質を維持しながらサイクルタイムとエネルギー集約度を削減することに焦点を当てており、高い生産コストという市場の制約要因に対応するものである。2026年の学術・技術的進展は、プロセス強化とハイブリッドアプローチ、例えばマイクロ波支援や赤外線支援のコンセプトに加え、最適化された前処理を乾燥時間短縮の手段として示している。供給側では、より広範なフリーズドライエコシステムにおける投資と拠点拡張が、ペットフードなどの高成長セグメントに向けた継続的な生産能力の構築を示しており、Petsource by Scoularは2024年2月にネブラスカ州シワードで7,500万米ドルの拡張を完了し、生産能力を3倍にした。ブランドトリートメーカーも拠点を拡大しており、Sow Good, Inc.は2024年5月にテキサス州ダラスに324,000平方フィートの生産施設のリース契約を締結し、規模拡大と新たな独自フリーズドライヤーの設置を支援している。

最近の業界動向

- 2026年7月:Avio Smart Market Stackがトリプラ州政府と覚書を締結し、果物・野菜向けのフリーズドライ施設を設立。本プロジェクトは農場に近い場所での加工能力を追加し、フリーズドライを収穫後損失削減と地域の食料安全保障目標に結びつけ、原料購入者の地元調達選択肢を強化する。

- 2025年4月:Mountain Houseがチーズビーフエンチラーダボウルと韓国風ビーフの2つの新しいフリーズドライ食事レシピを導入し、ラインナップを29食に拡大。この追加により、メニューの多様性が深まり、非常食備蓄を超えて日常のアウトドアレクリエーションへと需要を広げるのに役立つプレミアムでグローバルな風味のポジショニングが強化された。

- 2024年5月:Mountain Houseが新パッケージ、味の保証、2つの新フレーバー(チキンティッカマサラとクンパオチキン)、数十年ぶりの大規模マーケティングキャンペーンを特徴とするブランドリフレッシュを完了。この刷新により、棚での存在感とメッセージングが刷新され、フリーズドライ食品が他の便利で常温保存可能な選択肢と競合する主流チャネルにおける小売での視認性向上を支えた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、凍結乾燥によって保存され、小売およびB2Bチャネルを通じて人間またはペットの消費向けに販売される包装済みおよびバルク食品を対象としており、価値はブランドオーナーまたは供給業者による販売時点で測定される。

対象範囲の除外:本市場規模の算定には、フリーズドライ医薬品、実験用試薬、または産業用凍結乾燥装置およびサービスは含まれない。

セグメンテーション概要

- 製品タイプ別

- フリーズドライフルーツ

- イチゴ

- ラズベリー

- パイナップル

- リンゴ

- マンゴー

- その他のフルーツ

- フリーズドライ野菜

- エンドウ豆

- トウモロコシ

- ニンジン

- ジャガイモ

- マッシュルーム

- その他の野菜

- フリーズドライ肉・海産物

- フリーズドライ乳製品

- フリーズドライ飲料(インスタントコーヒー、茶)

- 調理済み食品

- ペットフード

- フリーズドライフルーツ

- 性質別

- 従来型

- オーガニック

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンラインストア

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- タイ

- シンガポール

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルを観測可能な需給シグナルに基づかせるために使用され、その後地域別内訳の妥当性を確認するために繰り返される。まず、フリーズドライ形態が増減する理由を説明するのに役立つ公開統計から始め、USDAおよび米国労働統計局からの国内食品消費・価格系列、FAOSTATおよびUN Comtradeからの国際生産・貿易データを含む。

これらのシグナルを実用的な市場モデルに変換するため、食品飲料協会の発表、税関・関税に関する資料、FDAや欧州委員会などの規制当局による食品安全・表示ガイダンスなどの情報源も確認し、賞味期限やプロセス経済性を扱う査読済み論文も参照する。企業の年次報告書、投資家向け資料、信頼できる報道は、製品発売、生産能力拡張、流通の変化を追跡するために使用され、企業財務、ニュース、特許検索のための有料サブスクリプションは、重要な変化を見逃さないよう選択的に使用される。これらの例は網羅的なものではなく、調査の過程でデータ収集、前提条件の検証、未解決の疑問の明確化のために他にも多くの公開情報源が参照された。

一次インタビューおよび調査

一次調査は、公開データで確認できる内容、特に価格設定、チャネルミックス、各国においてフリーズドライ形態が実際にどのように定義されているかを検証するために使用される。APAC、EMEA、南北アメリカ地域にわたるブランド側リーダー、原料・製品供給業者、流通・調達担当者と対話することで、前提条件が最終モデルに固定される前に修正できるようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | CXO:18% | APAC:42% |

| ミドルティア:50% | 機能/部門リーダー:29% | EMEA:32% |

| 小規模プレーヤー:21% | マネージャー:53% | 南北アメリカ:26% |

市場規模算定・予測

市場規模算定は、まずトップダウンアプローチを用いて構築され、地域別の包装食品需要とカテゴリー浸透シグナルを再構築した後、製品ミックスとチャネル加重を用いてフリーズドライ形態に絞り込む。合計値は、ブランド・供給業者の収益をサンプリングするなど、選択的なボトムアップチェックによって裏付けられ、観測された価格帯と出荷量代理指標を用いて拡大し、いずれかの地域が過大評価されていないかを確認する。

この市場で重要な入力データには、常温保存食品の小売価格変動、フリーズドライ製品の輸出入フロー、スナックおよび即食製品の家庭消費パターン、ペットフード支出動向、オンライン小売へのチャネルシフトが含まれる。原材料コストやパッケージサイズの変化により単価が急速に変わる可能性があるため、平均販売価格のロジックを数量指標とは別に追跡し、その後再結合することでトレンドを説明可能にしている。予測に際しては、シナリオ分析を用いて地域別の異なる採用経路を反映しており、シナリオの重み付けは、プレミアム化、アウトドア・利便性用途、今後数年間の供給拡大についてインタビュー対象者が予想する内容を用いて洗練される。小規模国においてボトムアップシグナルが不完全な場合、類似の所得水準、貿易依存度、流通構造を持つ類似市場のアナログを用いてギャップを埋め、その後数値を確定する前にアナリストのレビューを行う。

データ検証および更新サイクル

検証は、モデルの出力結果を独立したシグナルと照合し、成長率と価格動向が市場参加者の報告内容と一致するかを確認することで行われる。外れ値はフラグ付けされ、根本的な要因が再確認され、変動が大きく貿易の変化、価格変動、チャネルミックスでは説明できない場合にはフォローアップの通話が行われることがある。

承認前に、前提条件、単位、通貨換算が地域間で整合するよう、複数段階の社内レビューを経る。レポートは毎年更新され、大規模な生産能力の変化、主要な規制変更、異常な商品価格変動など重要な事象が発生した場合には中間更新が行われる。納品直前には、アナリストが最終確認を行い、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

他の公表推計値と比較したMordor Intelligenceのフリーズドライ食品市場規模

フリーズドライ食品について異なる市場価値が公表されるのは一般的なことであり、各推計は異なる基準年、異なるチャネル範囲、そして時間経過に伴う価格変動の扱い方が異なるためである。製品が同じように聞こえる場合でも、ペットフードが含まれるかどうか、B2B販売が小売販売と同じ方法でカウントされるかどうか、数値が工場出荷時点で捕捉されているか小売価値で捕捉されているかによって、合計値は変動しうる。

一部の外部推計は、隣接する脱水形態や緩やかに定義されたフリーズドライ製品を合計に含めることで、より広範な範囲を取る傾向があり、これは通常、公表される規模を押し上げる。Mordor Intelligenceでは、価値は掲載された製品グループおよびチャネル全体にわたりフリーズドライ食品に関連付けられており、食品およびペットフードの販売のみに限定され、医薬品用途や設備は除外されている。その対象範囲は、最終確定前に貿易・価格シグナルと照合される。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | 39.38億米ドル(2026年) | |

| 業界出版社A | 32.36億米ドル(2025年) | 本推計はより早い基準年と異なる成長期間を使用しており、公表された内訳における製品グループがより狭いため、価値換算において調理済み食事や一部の飲料・乳製品形態を過小評価する可能性がある。 |

| 業界出版社B | USD 46.03 B (2024) | この数値は2024年を基準年としており、形態や最終用途にわたってより広範なセグメント定義を適用する傾向があり、隣接する乾燥形態を取り込み、より高い小売価格が混在することで価値を押し上げる可能性がある。 |

この比較は、その差異が基準年の選択とフリーズドライ形態が製品およびチャネル全体でどれほど厳密に定義されているかによって主に説明されることを示している。対象範囲をフリーズドライ食品に一致させ、実用的な価格・貿易チェックを用いて合計値を検証することで、得られる数値は明確な入力データに遡ることが可能であり、前提条件が更新された際には再現可能である。

レポートで回答される主要な質問

フリーズドライ食品市場の現在の規模はどのくらいですか?

フリーズドライ食品市場規模は2026年に393億8,000万米ドルであり、2031年までに579億4,000万米ドルに達すると予測されています。

フリーズドライ食品市場をリードする製品カテゴリーはどれですか?

ペットフードが2025年に35.32%のシェアでリードしており、飼い主がペットのためにプレミアムな生食スタイルの栄養を求めていることによって後押しされています。

フリーズドライ食品で最も急成長している地域はどこですか?

アジア太平洋は2026年から2031年にかけて9.44%のCAGRを記録すると予想されており、都市型ライフスタイルと購買力の向上によって牽引されています。

フリーズドライ製品のより広い普及を制限する主な課題は何ですか?

高い設備投資とエネルギーコストにより、単価が大衆市場の閾値を上回り、価格に敏感なセグメントでの普及が制限されています。

最終更新日: