日本のプロバイオティクス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 9.74 十億米ドル |

| 市場規模 (2026) | 10.16 十億米ドル |

| 市場規模 (2031) | 12.57 十億米ドル |

| 成長率 (2026 - 2031) | 4.33% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本のプロバイオティクス市場分析

日本のプロバイオティクス市場は2025年に97億4,000万米ドルと評価され、2026年の101億6,000万米ドルから2031年には125億7,000万米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR 4.33%で成長する見込みです。超高齢化した人口構成、機能性表示食品(FFC)承認の迅速化、および発酵食品に対する広範な文化的受容が、日常的な腸内・免疫維持に向けた需要を後押ししています。スーパーマーケットは依然として販売量の中核を担っていますが、オンライン小売のサブスクリプションや自動販売機への展開が、より若くモバイルに親しんだ消費者層へのリーチを広げています。大手企業は工場生産能力の強化、ダイレクト・トゥ・コンシューマーネットワークの整備、および独自菌株の確立によりシェア維持を図る一方、小規模参入者はポストバイオティクスのニッチ領域に活路を見出しています。2025年のFFC表示提案および2024年の紅麹回収問題を受けて高まるコンプライアンスコストは、菌株トレーサビリティ、臨床的検証、および優良製造規範(GMP)遵守を文書化できるメーカーに有利に働いています。

主要レポートのポイント

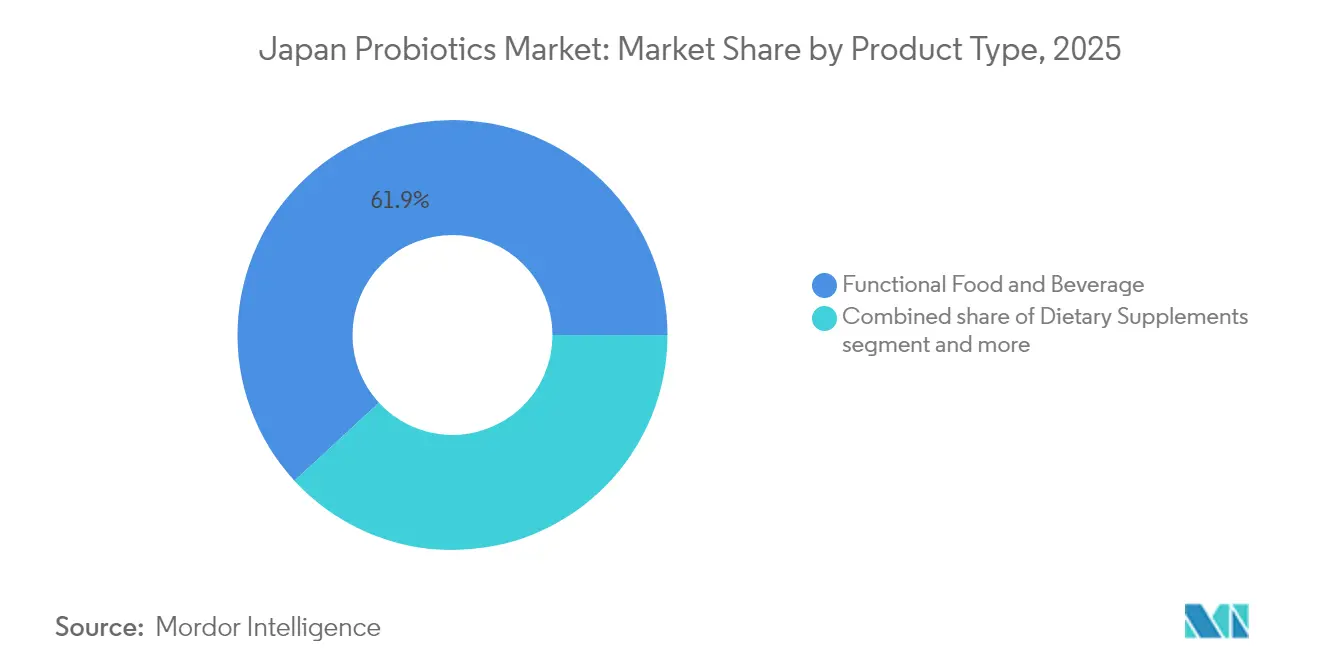

- タイプ別では、機能性食品・飲料が2025年の日本のプロバイオティクス市場において61.85%のシェアを占めてトップとなり、栄養補助食品は2031年にかけてCAGR 6.35%で成長する見込みです。

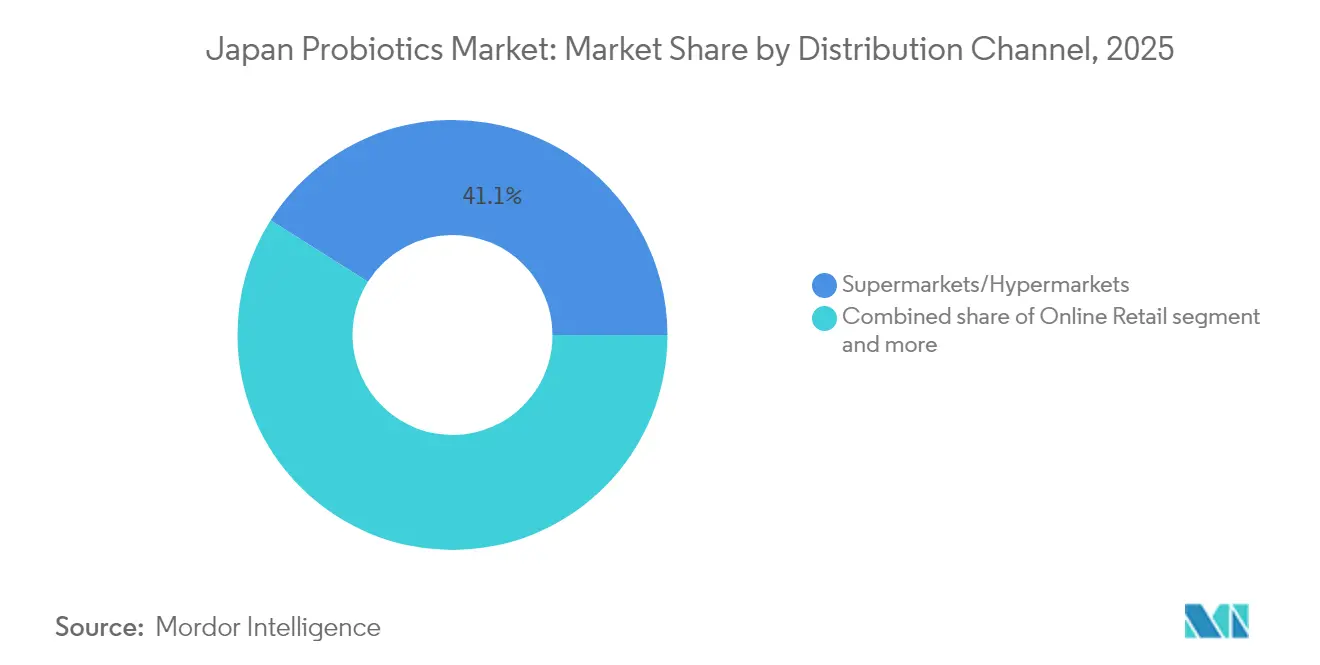

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の日本のプロバイオティクス市場規模において41.05%のシェアを占め、オンライン小売は2031年にかけてCAGR 7.22%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本のプロバイオティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化を背景とした予防的腸内・免疫健康への注目 | +1.2% | 全国、特に高齢者比率の高い都市部の都府県(東京、大阪、神奈川)に集中 | 長期(4年以上) |

| FFC/特定保健用食品(FOSHU)の健康強調表示承認の拡大 | +1.0% | 全国、消費者庁が規制枠組みを管轄 | 中期(2年~4年) |

| 消費者の健康意識の高まり | +0.9% | 全国、コロナ禍後に大都市圏で加速 | 短期(2年以内) |

| 発酵食品に対する強固な文化的受容 | +0.8% | 全国、全地域の食生活に深く根付いている | 長期(4年以上) |

| 機能性・強化食品カテゴリーの拡大 | +1.1% | 全国、コンビニエンスストアが密集する都市部での浸透率が高い | 中期(2年~4年) |

| 日本の消費者向けにカスタマイズされたプロバイオティクス菌株のイノベーション | +0.7% | 全国、研究開発は関東・関西の産業クラスターに集中 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高齢化を背景とした予防的腸内・免疫健康への注目

日本では人口の29.3%近くが65歳以上となっており、疾病治療から均衡のとれた食事による予防へと政策の軸足が移っています[1]出典総務省統計局「人口推計」 stat.go.jp。健康日本21プログラムは食物繊維と発酵食品の摂取増加を推奨し、プロバイオティクスを政府が承認するライフスタイル指針に組み込んでいます。Yakultは2024年1月に1日あたり285万本の生産能力を増強し、高齢者にプロバイオティクス飲料を配布する市区町村の健康センターとの供給契約に対応しています。Meijiは2025年10月に世界初のHbA1c低下作用を持つヨーグルトを発売し、1,000万人の糖尿病予備軍を対象とするとともに、プロバイオティクスが臨床栄養に向かって歩みを進めていることを示しました。医師は特定健康診査において特定された機能性食品を処方するようになっており、日本のプロバイオティクス市場は医療の連続体の中へとさらに深く組み込まれています。

FFC/FOSHU健康強調表示承認の拡大

2015年に導入された機能性表示食品(FFC)制度は2020年までに市場価値においてFOSHUを上回り、2022年には5,460億円(36億米ドル)に達し、制度発足後3年間で1,412品目が届出されました。メーカーは既存の文献を活用して自己認証が可能となり、上市までの期間が24か月から60日へと短縮されました[2]出典消費者庁「機能性表示食品制度」caa.go.jp。これにより、キリンのiMUSEラインのような症状特異的なプロバイオティクス製品が生まれ、高額な臨床試験なしに16社のパートナーから59製品を通じて2024年に200億円(1億3,300万米ドル)を達成しました。消費者庁の2025年提案235080082による有害事象報告・表示規制の強化が迫っており、2024年の紅麹汚染問題がGMP導入を加速させたことで新規参入者のコストが上昇しています。国内のFFC検証は輸出も可能にしており、Morinagaの2024年7月における中国へのM-63菌株届出がその例として挙げられます。

消費者の健康意識の高まり

コロナ禍後の調査によると、成人の31%が「免疫ケア」という言葉を理解しており、これは2020年以前の認知度の3倍以上に相当します。キリンの「元気な免疫」パートナーシップは2024年に2万人の小学生に免疫キットを送付し、測定可能な免疫マーカーと製品使用を結びつけ、スーパーの棚に臨床的な言語を浸透させました[3]出典キリンホールディングス、「キリン統合報告書2024」、kirinholdings.com。Shiseidoの肌の潤いのためのインナービューティープロバイオティクスパウダーやAsahiのストレス緩和向けCP2305ポストバイオティクスは、カテゴリーを消化器系の健康にとどまらず拡大し、臓器特異的なベネフィットに対する消費者需要に応えています。内臓脂肪から睡眠の質に至るまで、新たな訴求が加わるたびに、日本のプロバイオティクス市場は臨床的アウトカムに基づくプレミアム価格設定が認められる領域を拡大しています。

発酵食品に対する強固な文化的受容

日本の千年にわたる発酵の伝統、味噌や納豆から漬物に至るまで、地域の味覚をプロバイオティクスに親しみやすくし、欧米市場に多い啓発の障壁を乗り越えています。1935年に発売されたYakultのラクトバチルス・カゼイ・シロタ飲料は「ヤクルトレディ」のサービスを通じて毎週800万世帯に届けられ、プロバイオティクスを日常の習慣に組み込んでいます。飲みやすいペットボトルのお茶や耐熱性ポストバイオティクスを用いた植物性ヨーグルトなど、親しみやすい形態が文化的な共鳴を保ちながら進化し続けています。海外からの参入者はしばしば国内ブランドを買収したり、認知キャンペーンに多額の投資を行ったりして追いつこうとしており、日本の持続的なローカル競争優位性を際立たせています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 菌株の安定性と賞味期限の課題 | -0.9% | 全国、コールドチェーンインフラが限られた地方で深刻 | 中期(2年~4年) |

| 高度なプロバイオティクス菌株に関する消費者認知の限界 | -0.5% | 全国、高齢化が進む農村部でより顕著 | 短期(2年以内) |

| 賞味期限とコールドチェーンのコスト圧力 | -0.7% | 全国、小規模メーカーおよびEコマースに不均衡な影響 | 中期(2年~4年) |

| 健康強調表示に関する厳格な規制コンプライアンス | -0.6% | 全国、消費者庁および厚生労働省が管轄 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

菌株の安定性と賞味期限の課題

製造、流通、小売を通じてプロバイオティクスの生菌数を維持することは技術的なボトルネックであり続けており、研究によると通常の条件下では1日あたり0.02~0.13 log CFU(コロニー形成単位)の損失が生じることが示されています。Yakultの5.5日間およびActiviaの11.3日間の流通滞留時間では、初期菌数として7.5~9.0 log CFU/gが必要となり、コスト上昇と製剤設計の柔軟性低下をもたらします。さらに、特に湿度の高い日本の夏における温度逸脱は生存率をさらに脅かします。Morinagaのビフィズス菌パウダー技術は常温流通向けに菌株を安定化させますが、高価なスプレードライインフラを必要とします。キリンのLC-PlasmaやAsahiのCP2305などのポストバイオティクスは生存率の問題を回避しますが、生菌のメッセージを犠牲にします。標準化された生存率試験規制の欠如はコンプライアンスの不確実性を高め、越境貿易を複雑にし、消費者の信頼を損なっています。

高度なプロバイオティクス菌株に関する消費者認知の限界

FFC製品は現在、より明確な菌株情報の表示と有害事象ログの維持が求められており、規制が変わるたびに文書化の層と表示改訂の可能性が加わります。FOSHUの正式承認には臨床研究に100万~300万米ドルのコストが依然としてかかるため、ほとんどのイノベーションはFFCに向かっていますが、FFCは医療保険チャネルでの払戻率が低いという課題があります。EUおよび米国の規制当局が日本の請求構造を認めないため、輸出の野望は摩擦に阻まれ、重複した試験が必要となっています。MorinagaのM-63菌株は2024年7月の中国承認にあたり、国内での検証後も新たなデータセットを必要とし、研究開発の回収期間が延びました。重複した研究を行う余裕のない小規模ブランドは一般的なポジショニングに頼らざるを得ないことが多く、日本のプロバイオティクス市場を資本力のある企業に集中させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:機能性食品が基盤を固め、サプリメントが急成長

2025年、機能性食品・飲料は日本のプロバイオティクス市場シェアの61.85%を占め、日常の食事を通じて健康効果を得るという国民的な嗜好を反映しています。2031年にかけてCAGR 6.35%で成長するサプリメントは、正確な用量摂取と医師の推薦による介入に対する消費者の意欲を示しています。Yakultが2024年10月に開設した植物性工場は、乳糖不耐症のショッパーやヴィーガンのショッパーにとって機能性飲料の魅力を高めます。MeijiのSAVASミルクプロテインヨーグルトはスポーツ栄養を発酵乳製品に重ね合わせ、ハイブリッド製品がサプリメントの侵食から主要な食品形態を守れることを証明しています。それでも、Otsukaのエクオール産生ラクトコッカス20-92のようなプレミアムカプセルは機能性食品がほとんど達成できない薬局価格を実現しており、日本のプロバイオティクス市場規模における二極化した価値の構造を示しています。

第2世代の形態が台帳の両側を再形成しています。ポストバイオティクスのお茶やプロバイオティクスチョコレートは常温保存を可能にし、かつて冷蔵ヨーグルトが立ち入れなかった自動販売機や菓子売り場への展開を解禁しています。一方、HbA1c低下作用を持つ臨床強度のヨーグルトや骨密度を高めるアイスクリームは食事と医薬の境界を曖昧にし、消費者が「食品」として受け入れる範囲を拡大しています。こうした継続的な形態のイノベーションは、日本のプロバイオティクス市場が静的なカテゴリーではなく、症状特異的な栄養のためのテクノロジープラットフォームであるという認識を強化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:デジタルが革新をもたらし、コンビニが適応する

スーパーマーケットとハイパーマーケットは2025年の売上の41.05%を占めており、その広い冷蔵売り場と大手乳製品ブランドとの長年の関係によるものです。一方、CAGR 7.22%で拡大するオンライン小売は、サブスクリプションパックやラベルなしの6本セットを導入し、宅配ネットワークの重量とコストを削減しています。Yakultの2024年10月のEコマース参入は、大手企業がトラック積載効率を最適化しながらブランド資産を守るためにパッケージを適応させている様子を示しています。コンビニエンスストアは現在、冷凍ヨーグルトカップや個包装のプロバイオティクスゼリーを提供し、通勤ルートでの衝動買いを生み出しています。

専門店やドラッグストアはサプリメントの普及において重要な役割を果たしており、MeijiのHbA1c対応ヨーグルトは薬剤師を通じて代謝上のメリットを説明し、プレミアム価格を正当化しています。かつて冷蔵が必要なため排除されていた自動販売機には、現在常温で安定したLC-Plasma飲料が並んでおり、日本のプロバイオティクス市場に400億ユニット規模のチャネルを加えています。地方の物流コストは依然として高いですが、キリンによるFancl買収により2,500店舗の小売拠点が耐熱性製品の届けられる範囲に入り、コールドチェーントラックの運行頻度が低い地方の町々にまで機能性製品を浸透させています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

東京圏、大阪、神奈川は、密集したコンビニエンスストアの網とEコマースの高い浸透率を通じて販売量をけん引し、都市型ライフスタイルを日常的な機能性食品の購入へと転換しています。厚生労働省の特定健康診査プログラムは代謝指標に対するプロバイオティクス処方に資金を提供し、都市部の診療所を健康強調表示の発信基地に変えています。高齢者が30%を超える農村部の都府県では冷蔵配送の頻度が低いですが、常温安定型のお茶やパウダーが入手性のギャップを埋め、地理的な停滞を防いでいます。

輸出への波及効果も拡大しています。Yakultは2024年10月にシンガポールでY1000を発売し、2026年稼働予定の米国ジョージア州の工場は太平洋を越えた野心を示しています。MorinagaのM-63菌株の中国向け届出やAsahiとADMのパートナーシップは、国内での規制検証がアジア市場への入口を開くことを示しています。ただし、健康強調表示に関する規制の相違が短期的な収益性を制限しており、日本のプロバイオティクス市場は主に内向きの傾向を保っています。

気候が冷涼で配送距離が長い北海道と東北では、冷蔵ヨーグルトよりも常温保存可能なポストバイオティクスが好まれます。65歳以上の住民が30%以上を占める都府県を抱える九州と四国では、骨密度および代謝に特化した処方製品の急速な普及が見られ、MeijiのYOFU豆腐感覚ヨーグルトがその例として挙げられます。関東・関西のクラスターは大学や規制当局に近接することから企業の研究開発拠点のほとんどを抱えており、菌株イノベーションとFFC届出の加速に貢献しています。沖縄の長寿文化でさえ健康な老化を目指したプロバイオティクスブレンドの着想源となっていますが、人口が少ないため商業規模は限定的です。

規制環境

日本のプロバイオティクス含有製品は、消費者庁(CAA)の枠組みのもとで、特定保健用食品(FOSHU)と機能性表示食品(FFC)という2つの主要な保健機能表示ルートによって規制されている。FOSHUは、食品安全委員会による安全性・有効性評価を伴う販売前承認モデルを採用しており、政府による審査を受ける表示を目指す製品向けの、より高いハードルを伴う経路となっている。FFCは届出制であり、事業者は商品化の少なくとも60日前にCAAへ届出を行い、科学的根拠と安全性の立証責任を負い、透明性確保のため裏付けとなる根拠がCAAのシステム上で公開される。

コンプライアンスは日本の食品表示基準と結びついており、同基準は2015年に加工食品の栄養表示を義務化し、市場でのプロバイオティクスおよびポストバイオティクスに関する表示の提示方法を規定している。FFCの制度には、根拠の維持やモニタリング慣行を含む、開示要件に紐づいた販売後の説明責任も含まれる。食品はFOSHUとFFCの両方の表示を同時に付すことができないため、企業は製品ごとに単一の表示経路を選択する必要があり、これは菌株の同一性、安全性評価アプローチ(日本の当局が用いるFAO/WHOに準拠した安全性評価の考え方を含む)、および頻繁な製品更新やラインエクステンションにわたる一貫した表示管理を文書化できるメーカーに有利に働く傾向がある。

競合環境

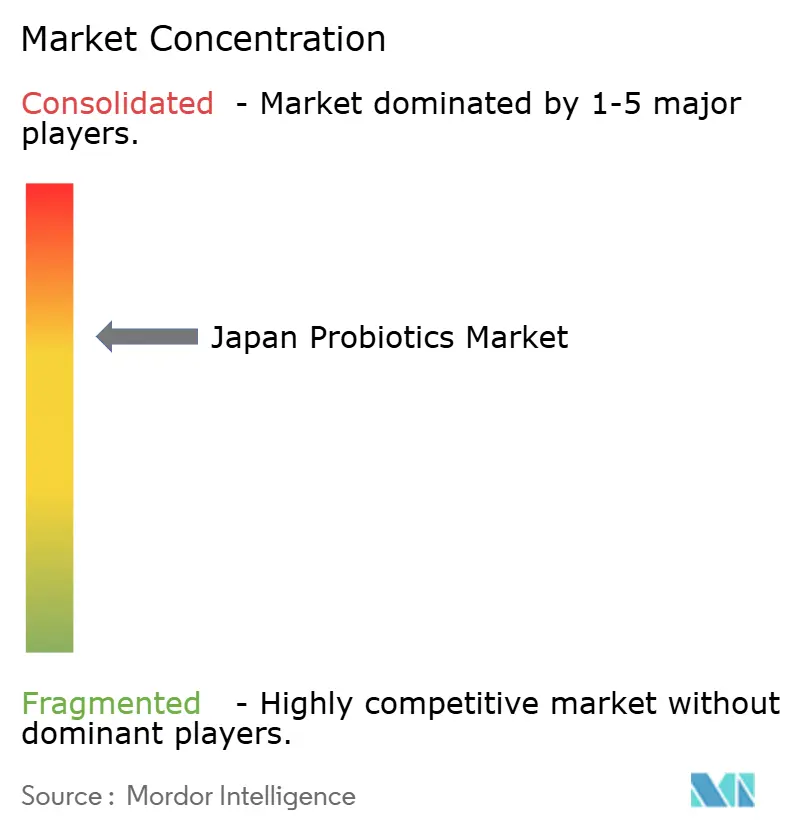

日本のプロバイオティクス市場は中程度に集中しており、Yakult Honsha、Meiji Holdings、Morinaga Milk Industry、Danone、Nestléが集合的に市場を支配しています。しかし、こうした大手企業はポストバイオティクス製剤やマイクロカプセル化技術を活用したニッチ参入者からの増大する圧力に直面しています。Yakultの2024年1月における1日あたり285万本の生産能力増強と2024年10月の植物性工場開設は、大手企業が垂直統合と形態の多様化によって市場シェアを守る様子を示しています[4]出典株式会社ヤクルト本社「投資家情報」yakult.co.jp。同様に、キリンの2024年10月におけるFancl(2,500店舗を持つサプリメント小売業者)の買収は、ヘルスサイエンスへの戦略的転換を示しており、同社はこのセグメントからの売上高を10年以内に20%に引き上げることを目指しています。Danoneは2024年5月のFunctional Formularies買収および2024年3月のPromedica買収を通じて、国内企業が歴史的に投資不足だった植物性食品および医療栄養セグメントを取り込んでいます。

技術と独自研究が引き続き主要な競争軸となっています。常温流通向けに菌株を安定化させるMorinagaの生存ビフィズス菌パウダーと、HbA1c低下訴求を世界で初めて達成したMeijiのMI-2菌株は、大手企業が研究開発を武器に価格決定力を守る様子を示しています。キリンのLC-Plasmaに関する33本の査読済み論文と世界特許ポートフォリオは、小規模参入者が複製できない10年規模の知的財産への投資を反映しています。2024年4月に日本通運ホールディングスが出資したKINS Corporationのような新興の破壊的企業は、大手企業が臨床検証や流通インフラを欠くマイクロバイオームケアやコンパニオンアニマル向けプロバイオティクスの未開拓セグメントを標的としています。

規制・戦略的な動向も市場環境を一層形成しています。消費者庁の2025年2月の報告・表示規制強化は業界再編を加速し、コンプライアンスインフラを持たない小規模事業者の撤退や買収を促すと見込まれます。戦略的パートナーシップも増加しています。伊藤忠商事の2024年10月における米国原料サプライヤーのMaypro Groupへの25%出資取得は、日本の商社が国内プロバイオティクスメーカーと国際流通ネットワークを橋渡しする位置づけを強化するものです。同時に、AsahiのCP2305とキリンのLC-Plasmaポートフォリオがコールドチェーンの制約を回避して常温流通を可能にする守りやすいニッチを形成するポストバイオティクスには、依然としてホワイトスペースの機会が残っています。

日本のプロバイオティクス産業のリーダー企業

Yakult Honsha Co. Ltd

Meiji Holdings

Morinaga Milk Industry Co., Ltd.

Danone

Nestlé S.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コールドチェーン流通への依存を減らしながら、飲料、錠剤、粉末といった複数のカテゴリーを横断できる、拡張性のある根拠主導型のポストバイオティクスおよび機能性素材プラットフォームを中心に、実践的な機会が生まれつつある。キリンはLC-Plasmaで商業的な基盤を構築しており、この独自ポストバイオティクス素材の年間売上は2025年に280億円を超え、素材主導型モデルが単一ブランドのヨーグルト経済圏を超えた価値を生み出し、より広範なパートナー経路を支えられることを示している。アサヒグループ食品もまた、ADM Wild Valenciaとの供給契約(2025年2月発表)を通じてCP2305プラットフォームを国際展開する動きを見せ、日本原産の菌株やポストバイオティクス素材が既存の流通網を活用して海外の食品、サプリメント、素材顧客に届く経路を開いた。

科学および設備への投資は、日本市場がFFCのもとでの立証済みの機能性、また一部のSKUについてはより厳格なFOSHUの経路を評価する環境の中で競争する事業者にとって、第二の推進力となる。キリンは2026年2月、微生物科学研究所の新たな研究施設に2026年に35億円を投じると発表し、2035年までに研究開発投資を2025年水準の約1.5倍に増加させるという目標も示した。この方向性は、独自菌株と公開された根拠パッケージを中心とした近未来から長期にわたる展望を示しており、冷蔵乳製品の販売量だけに依存するのではなく、オンライン販売や常温流通チャネル(自動販売機やサブスクリプション物流を含む)を通じて配荷できる形態を志向している。

最近の業界動向

- 2026年6月:森永乳業がビフィドバクテリウム・ロンガムBB536に関する新たな研究成果を発表し、その中には雑誌『Aging』への掲載研究も含まれ、BB536ヨーグルトの摂取と生活習慣改善を組み合わせることで、3か月間のプログラムにおいて老化関連マーカーに変化が見られたことを結びつけている。この研究発表の積み重ねは菌株レベルでの差別化を強化し、ヨーグルトおよびサプリメント形態にわたるBB536含有製品のプレミアムポジショニングを支えている。

- 2025年10月:明治ホールディングスは、腸内フローラ検査と、厳選された食物繊維およびオリゴ糖を配合したパーソナライズされた毎日のカカオ飲料を組み合わせた腸内環境改善サービス「Inner Garden」を開始した。このサービスは、プロバイオティクス隣接需要を、マス向けの機能性乳製品からパーソナライズド・ニュートリションへと拡張し、リピート購買行動や新たな表示主導型の製品化を支えられる、より高マージンなエンゲージメントモデルを生み出している。

- 2024年10月:キリンはファンケルの買収を完了し、日本国内のサプリメント中心の大規模な販売網をヘルスサイエンス事業ポートフォリオに加えた。この取引により、プロバイオティクスおよびポストバイオティクス製品にとって薬局やヘルスストア型の販路へのアクセスが向上し、既存の機能性飲料プラットフォームと合わせた免疫ケアコンセプトのクロスセルを支える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、日本のプロバイオティクス市場とは、有益な生きた微生物を含み、健康効果を目的として位置づけられた、日本国内で販売される製品の価値を指し、食品、飲料、サプリメント、および関連用途にわたる。

対象範囲の除外事項:プロバイオティクス菌株を含まない、より広範な消化器系健康関連製品(生菌に関する表示のない一般的なビタミン剤、食物繊維、酵素製品など)は除外する。

セグメンテーション概要

- タイプ別

- 機能性食品・飲料

- 栄養補助食品

- 動物飼料

- その他

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- 専門店(薬局/健康食品店)

- オンライン小売

- その他の流通チャネル

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、市場への経路を把握し、モデル化を確定する前にクリーンな事実基盤を構築するために用いられた。通常、日本の厚生労働省、消費者庁(FOSHUおよびFFCに関連する公開情報を含む)、日本の総務省統計局による消費支出関連統計、および関連原材料フローに関する日本の貿易統計といった、公式統計や参考資料から着手する。

過剰計上を避けるため、公開されている企業提出資料や投資家向け説明資料、信頼できる報道、業界団体のウェブサイト、およびプロバイオティクス菌株や使用効果について論じた査読済み学術誌と情報を相互照合する。有用な場合には、企業財務、特許動向、および出荷レベルの輸出入記録を集約した有料サブスクリプション情報源を用いて、特に製品発売や表示変更が売上に影響する場合の方向性やタイミングの妥当性を確認する。ここに挙げた情報源は例示に過ぎず、データ収集、相互検証、および明確化のために他にも多数の公開参考資料が使用されている。

一次インタビューおよび調査

一次調査は、食品およびサプリメントの分野で日本において実際にプロバイオティクスとして計上されているものが何か、また価格設定やチャネルミックスがリアルタイムでどのように変化しているかを検証することに重点を置いた。回答者からの情報は、プロバイオティクス菌株について用いられる実務上の定義や、パックサイズおよび価格帯を市場価値へ落とし込むマッピング(日本国内の主要消費拠点における普及度の違いを含む)を確認する上で有用であった。ブランドオーナー、原材料サプライヤー、チャネル関係者、および分野専門家を組み合わせて聞き取りを行い、普及率、パックサイズ、プレミアム化に関する前提を現在の販売動向と照合できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):12% | |

| ミドルティア:49% | 機能別/事業部門リーダー:29% | |

| 小規模プレイヤー:14% | マネージャー:59% |

市場規模算定と予測

市場規模算定は、カテゴリー消費と支出シグナルから日本の需要を再構築するトップダウン方式から始まり、検証済みの普及率および価格ポイントを用いてこれをプロバイオティクスの価値に変換する。その後、サプライヤーおよびブランドの売上サンプルの積み上げなど、選択的なボトムアップ検証によって結果を裏付け、標準的なパックサイズおよび平均販売価格帯を用いて暗示的な数量を検証する。

モデルで用いる主要な入力には、プロバイオティクスの機能性食品・飲料と栄養補助食品の間での配分、チャネルミックス(コンビニエンスストア、スーパーマーケット、専門健康店、オンライン)、形態別のパック当たり平均価格、高齢消費者における普及状況、およびFFCとFOSHUに準拠した製品における表示・ラベリング活動のペースが含まれる。ボトムアップの参照情報にギャップが生じる場合は、チャネルシェアおよび観察された価格帯に基づく保守的な補間で対処し、その後インタビューでの意見を用いて再確認する。

予測には、軽微な回帰分析を組み合わせたシナリオ分析を用い、成長はカテゴリーのプレミアム化、オンライン補充へのチャネルシフト、および新製品活動の予想ペースに結び付けられる。前提は実用的な範囲に保たれ、更新された公開指標と繰り返しの専門家確認を用いて毎年モデルを再実行できるようにしている。

データ検証と更新サイクル

出力結果は複数の検証を通じて確認され、まずチャネル合計、形態別ミックス、および暗示的な1人当たり支出額にわたる内部整合性テストから始まる。異常値はフラグ付けされ、原材料の貿易方向、価格変動、および需要を一時的に歪め得る主要な規制または安全性関連事象など、独立したシグナルと照合して検証される。

最終承認前には、価値への影響が最大となる前提を専門家への追加ヒアリングによって再検証し、製品形態間で二重計上が生じていないことを確認するため、別のアナリストによるレビューを実施する。本レポートは年次で更新され、重要な事象が発生した場合には中間更新が行われ、その後最終的な提供前チェックが実施され、数値が最新の入手可能な情報を反映するようにしている。

Mordor Intelligenceの日本プロバイオティクス市場規模と他の公表推定値との比較

日本のプロバイオティクス市場について公表されている市場規模は、対象期間が似ているように見えても、対象とする製品範囲や価格算定の考え方が異なるため、しばしば差異が生じる。差異は通常、機能性食品・飲料が完全に含まれているかどうか、オンライン価格がどのように扱われているか、そして生菌を含むプロバイオティクス製品が隣接する消化器系健康製品からどの程度厳密に区別されているかによって生じる。

実務上、最大のギャップは対象範囲の設定ルールと、価値を米ドルへ変換する方法から生じる傾向があり、一部の推定値はサプリメントのみに強く偏っているか、より狭いチャネル範囲を適用している一方、他の推定値はパックサイズや値引き傾向を再確認せずに強気なプレミアム化前提を用いている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 9.74 B (2025) | |

| 業界調査発行元A | USD 4.27 B (2025) | より小さい数値は、より狭い対象範囲の計上と一致しており、サプリメント主導型の見方に近い傾向があり、プロバイオティクスが日常的な購買対象となっている日本の機能性食品・飲料の売上を過小評価する可能性がある。 |

| データプラットフォームB | USD 0.50 B (2024) | この推定値はプロバイオティクス栄養補助食品に特化したものであり、より規模の大きい食品・飲料分野を除外しているため、全形態を含む日本のプロバイオティクス総市場規模と一致しない。 |

表に見られる差は主に、食品・飲料がサプリメントと合わせて計上されているかどうか、およびチャネル価格がどのように標準化されているかによって説明され、これが、一貫して適用した場合に全形態を含むより広範な見方がより高い値となる理由であり、この対象範囲の選択がMordor Intelligenceの数値に反映されている。

レポートで回答される主な質問

2026年の日本のプロバイオティクス市場の規模はどれくらいですか?

市場は2026年に100億1,600万米ドルと評価されており、2031年までに125億7,000万米ドルに達する軌道にあります。

日本のプロバイオティクスの成長を促進しているものは何ですか?

高齢化社会、FFC承認の迅速化、発酵食品に対する強固な文化的受容が主要な成長エンジンを形成しています。

最も速く拡大しているセグメントはどれですか?

栄養補助食品が最も高い成長率を示しており、2031年にかけてCAGR 6.35%で前進しています。

日本市場においてポストバイオティクスは重要ですか?

はい、キリンのLC-PlasmaやAsahiのCP2305のような耐熱性ポストバイオティクスは、コールドチェーンの制限を回避することで自動販売機やEコマースチャネルを開拓しています。

どのチャネルがシェアを獲得していますか?

オンラインサブスクリプションとコンビニエンスストアでの衝動買い形態が最も急速に伸びていますが、スーパーマーケットは依然として販売量のリーダーです。

最終更新日: