冷凍スナック市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

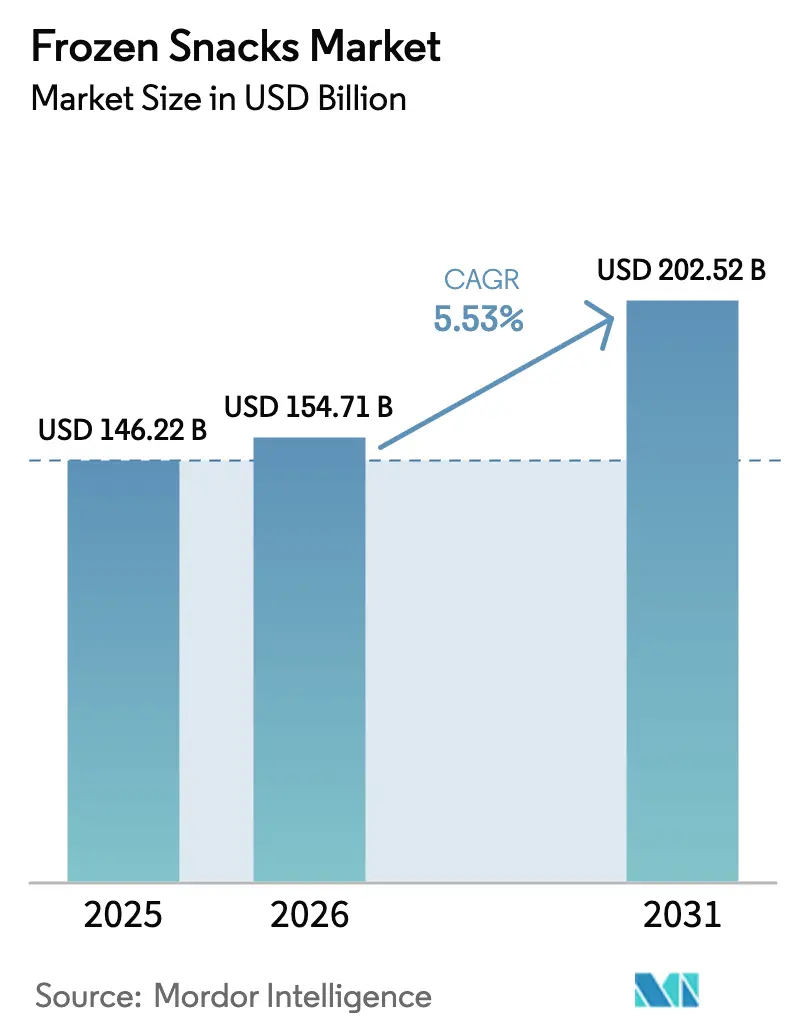

| 市場規模 (2026) | 154.71 十億米ドル |

| 市場規模 (2031) | 202.52 十億米ドル |

| 成長率 (2026 - 2031) | 5.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる冷凍スナック市場分析

冷凍スナック市場は2025年に1,462億2,000万USDと評価され、2026年には1,547億1,000万USDから成長し、2026年から2031年の間に複合年間成長率(CAGR)5.53%を記録しながら、2031年までに2,025億2,000万USDに達すると予測されています。世界の冷凍スナック市場は、最小限の調理時間で手軽に調理できる食品を優先するライフスタイルや食習慣の変化により成長しています。急速な都市化、就業専門職の増加、世帯規模の縮小などの要因が、便利な食事・スナックソリューションへの需要を牽引しています。さらに、現代的な小売チャネルの拡大、電子商取引食料品プラットフォーム、コールドチェーン物流の進歩により、世界的に冷凍製品へのアクセスが向上しています。クイックサービスレストランやカフェチェーンの成長により、フライドポテト、ナゲット、フィンガーフードなどのスナック形態が普及し、家庭内消費が促進されています。2024年には、米国に199,931件のクイックサービスレストランフランチャイズ施設が存在しました[1]出典:国際フランチャイズ協会、フランチャイジング経済見通し2025、

franchise.org。メーカーも、より健康的なレシピ、植物性オプション、世界のストリートフードにインスパイアされたフレーバー、エアフライヤー対応フォーマットなどの製品革新を通じて消費者の関心を高め、健康志向のトレンドに沿いながら味を維持しています。新興経済国における可処分所得の増加、一貫した品質と長い賞味期限への需要の高まりも、市場の持続的成長に寄与しています。

主要レポートのポイント

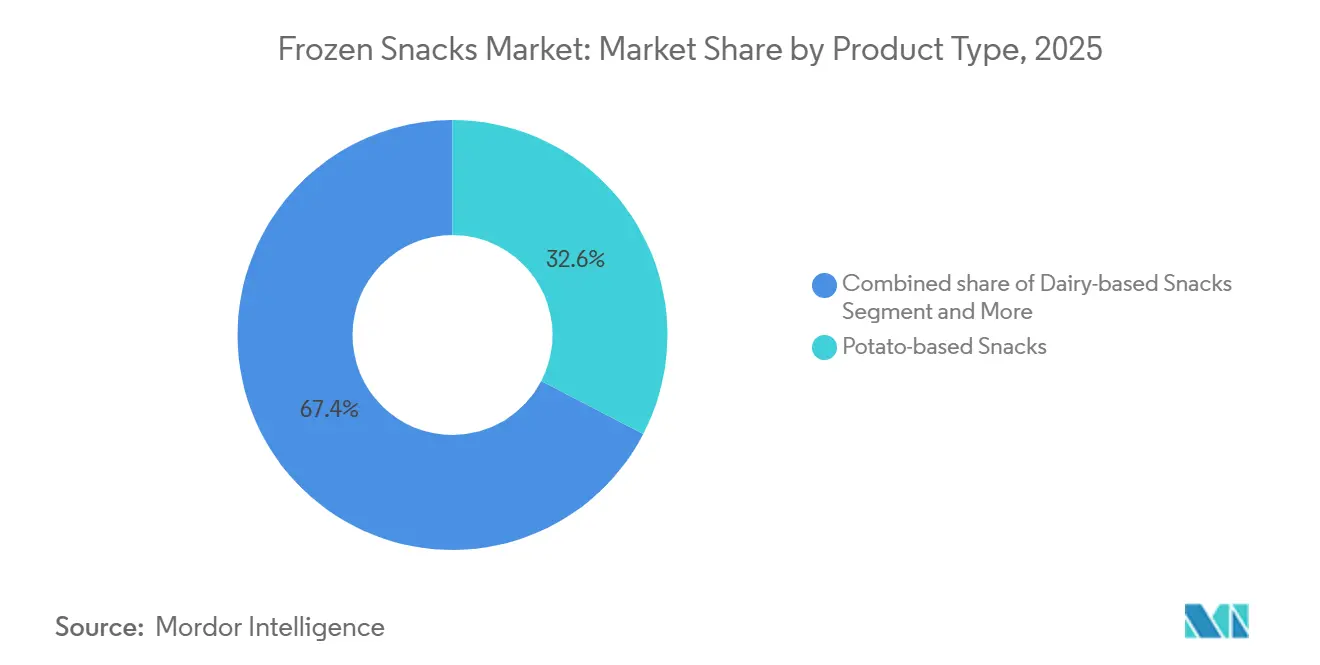

- ポテトベース製品は2025年に冷凍スナック市場シェアの32.62%をリードし、一方で植物性ラインは2031年までCAGR 6.13%で拡大すると予測されています。

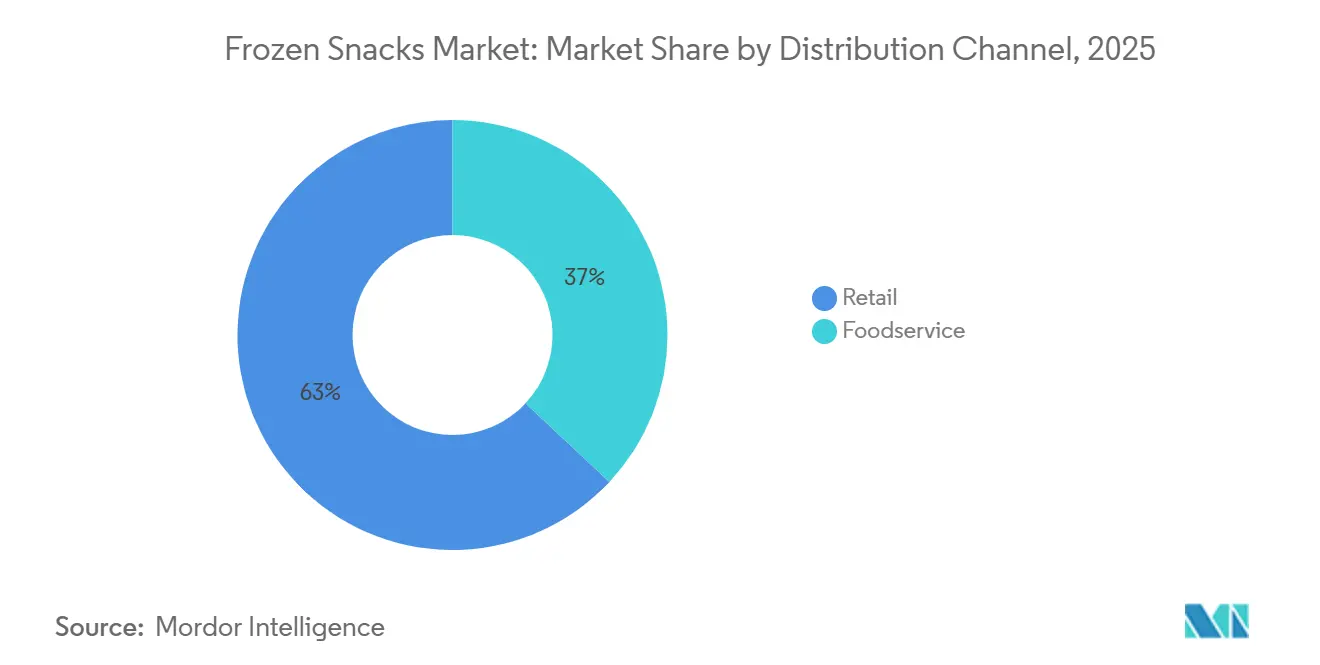

- 小売は2025年に流通収益の63.03%を維持しましたが、外食サービスは2026年から2031年にかけてCAGR 6.59%で最も急速な成長を記録すると予測されています。

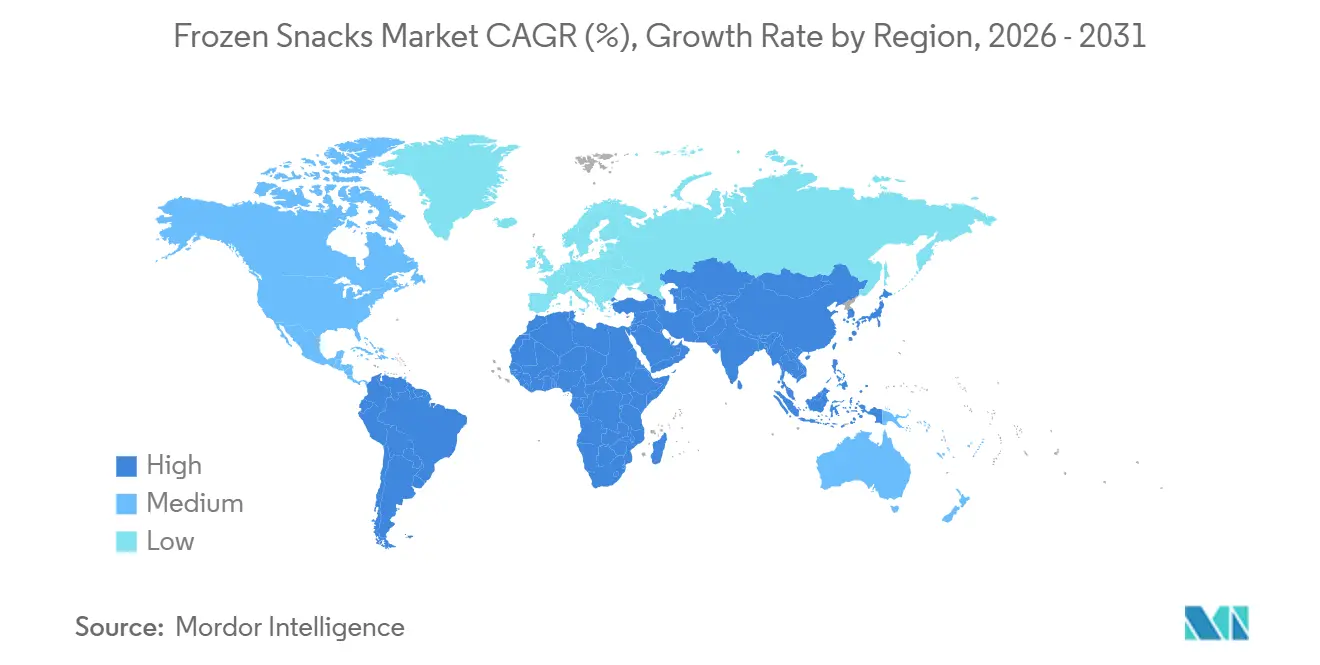

- 欧州は2025年の世界売上の32.49%を占め、アジア太平洋は2031年までCAGR 6.37%で最高の地域成長率を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の冷凍スナック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 便利なすぐに食べられる食事オプションに対する都市部の嗜好の高まり | +1.2% | アジア太平洋の都市部および北米で最も高い強度を持つグローバル | 中期(2~4年) |

| コールドチェーンインフラおよびオンライン食料品プラットフォームの拡大 | +1.4% | アジア太平洋中核、中東およびアフリカへの波及 | 長期(4年以上) |

| クイックサービスレストランおよび組織化された外食サービス店舗の急速な成長 | +0.9% | 北米、欧州、および都市部のアジア太平洋 | 中期(2~4年) |

| 家庭でのエアフライヤーの急速な普及 | +0.7% | 北米、欧州、および富裕層向けアジア太平洋市場 | 短期(2年以内) |

| 国際的なストリートフードスタイルの人気の高まり | +0.5% | 北米および西欧で早期の利益を得るグローバル | 中期(2~4年) |

| クリーンラベルおよび植物性製品革新の導入 | +1.1% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

便利なすぐに食べられる食事オプションに対する都市部の嗜好の高まり

便利なすぐに食べられる食事オプションに対する都市部の嗜好の高まりは、世界の冷凍スナック市場成長の主要な推進力です。都市化が加速するにつれ、日常のルーティンはよりスピーディーかつ構造化され、伝統的な料理に費やす時間が限られています。都市部の消費者、特に就業専門職や学生は、味や多様性を損なうことなく素早く調理できる食品をますます選ぶようになっています。冷凍スナックは、最小限の調理時間と一貫した品質を提供することでこの需要を満たしています。さらに、狭い居住空間や核家族世帯の普及により、分量管理された保存しやすい食品の購入が促進されています。電子レンジやエアフライヤーなどの調理器具の普及により、調理プロセスがさらに簡素化されています。また、大都市圏での多様な料理への露出が、人気のストリートフードや国際的なスナックオプションの冷凍版への需要を高めています。世界銀行グループによると、世界の都市人口は2024年に総人口の約58%を占めており、便利な食品ソリューションへの消費者基盤の拡大と世界的な冷凍スナック需要の牽引が裏付けられています[2]出典:世界銀行グループ、都市人口(総人口に占める割合)、

data.worldbank.org。

コールドチェーンインフラおよびオンライン食料品プラットフォームの拡大

コールドチェーンインフラおよびオンライン食料品プラットフォームの拡大は、世界の冷凍スナック市場の成長を牽引する重要な要因です。冷凍製品は、製造から最終配送まで、サプライチェーン全体を通じて一貫した温度管理に依存しています。冷蔵輸送、倉庫保管、ラストマイル配送の進歩により、企業は品質を損なうことなく、より広い地理的地域に製品を流通させることができるようになりました。オンライン食料品およびクイックコマースプラットフォームの成長は、消費者が冷凍スナックを自宅配送で便利に注文できるようにすることで需要をさらに促進し、多くの場合数時間以内に配送され、腐敗リスクに関する以前の課題を克服しています。小売業者と物流プロバイダーは、温度管理された保管と断熱包装への投資を増やしており、都市部および準都市部の両方で冷凍製品を生鮮食品と同様にアクセスしやすくしています。例えば、インド・ブランド・エクイティ財団によると、インドは2024年8月時点で8,689か所以上の冷蔵保管施設を有し、合計容量は約3,960万メートルトンに達しています。ウッタル・プラデーシュ州がこの容量の約38%を占め、次いで西ベンガル州が15%、グジャラート州が10%となっています[3]出典:インド・ブランド・エクイティ財団、農場から冷蔵庫へ:コールドチェーンインフラがインドの農業をどのように変革しているか、

ibef.org。このようなインフラ整備は、製品の入手可能性を高め、輸送中の賞味期限を延長し、消費者の信頼を高めることで、世界的な冷凍スナック消費を促進しています。

クリーンラベルおよび植物性製品革新の導入

クリーンラベルおよび植物性製品革新の導入は、消費者が健康と持続可能性への期待に沿った便利な食品をますます求めるようになる中、世界の冷凍スナック市場の成長を牽引しています。消費者は原材料リストにより注意を払い、認識できる原材料、天然調味料、最小限の添加物で作られた製品を好む傾向があります。このトレンドにより、メーカーはレシピを改良し、包装の透明性を強調するようになっています。さらに、ベジタリアン、ビーガン、フレキシタリアン食の人気の高まりにより、ブランドは野菜ベースのバイト、肉不使用のナゲット、豆類ベースのパティなど、植物性冷凍スナックを導入するようになっています。これらの製品は、食事の好みに対応しながら、親しみやすい味と食感を提供することを目指しています。このような革新により、消費者は栄養や倫理的価値を損なうことなく、贅沢なスナックオプションを楽しむことができます。その結果、クリーンラベルのポジショニングと植物性原材料の組み合わせが、健康意識の高い消費者や環境意識の高い消費者への冷凍スナックの訴求力を広げ、世界市場の需要を強化しています。

クイックサービスレストランおよび組織化された外食サービス店舗の急速な成長

クイックサービスレストラン(QSR)および組織化された外食サービス店舗の急速な拡大は、世界の冷凍スナック市場の重要な推進力です。これらの施設は、一貫した味、分量管理、迅速な調理を確保するために、標準化された保存しやすい原材料に依存しています。フライドポテト、ナゲット、パティ、一口サイズのスナックなどの冷凍前菜は、QSR、カフェ、映画館のカウンター、クラウドキッチンがピーク時のサービス速度を維持しながら、キッチンの調理時間と人件費を最小化するために一般的に使用されています。都市部および準都市部におけるフランチャイズチェーンの成長により、冷凍スナックアイテムの大量調達がさらに増加し、大規模生産と広範な流通ネットワークの発展が促進されています。さらに、外食でこれらのメニューアイテムを体験した消費者は、家庭での消費に同様のフレーバーを求めることが多く、小売業者はスーパーマーケットやオンライン食料品プラットフォームで同等の冷凍オプションを取り揃えるようになっています。外食サービスの採用と小売需要のこのつながりが、製品の認知度、親しみやすさ、リピート購入を高め、冷凍スナック市場の世界的成長を牽引しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 健康および高ナトリウム摂取に関する消費者の懸念 | -0.8% | 北米および西欧で最も高い強度を持つグローバル | 中期(2~4年) |

| エネルギーおよび輸送費の変動 | -1.1% | 欧州およびエネルギー輸入依存のアジア太平洋市場で急激な圧力を持つグローバル | 短期(2年以内) |

| より厳格な冷凍庫効率および炭素排出規制 | -0.6% | 欧州および北米、先進アジア太平洋へ拡大 | 長期(4年以上) |

| 2025年の特殊原材料への関税圧力 | -0.4% | 北米および欧州、世界のサプライチェーンへの間接的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康および高ナトリウム摂取に関する消費者の懸念

健康上の懸念と高ナトリウム摂取は、消費者が栄養成分と長期的な健康をますます優先するようになる中、世界の冷凍スナック市場の主要な制約となっています。多くの冷凍スナック製品は、風味の安定性を確保し賞味期限を延長するために塩と保存料に依存しており、新鮮に調理された食品と比較してナトリウム含有量が高くなっています。高血圧や心血管疾患などの食事関連の健康問題に対する意識の高まりにより、消費者は加工食品の摂取を減らし、購入前に栄養表示を精査するようになっています。保護者を含む健康意識の高い人々は、冷凍スナックの消費頻度を減らすか、新鮮で最小限に加工された代替品に移行しています。冷凍スナックを栄養価が高いというよりも贅沢品として捉える認識がリピート購入を妨げ、メーカーは製品を改良してより健康的なオプションを導入せざるを得なくなっています。しかし、そのような変化が広く採用されるまでは、健康とナトリウムへの懸念が市場成長を制限し続けるでしょう。

エネルギーおよび輸送費の変動

エネルギーおよび輸送コストの変動は、保管、倉庫保管、流通全体を通じた継続的な温度管理の必要性から、世界の冷凍スナック市場に課題をもたらしています。冷凍システム、冷蔵保管施設、断熱輸送車両への依存により、大量の電力と燃料が消費されます。電力料金や燃料価格の上昇は、生産からラストマイル配送まで、サプライチェーン全体の運営コストを押し上げ、利益率を低下させるか、企業が小売価格を引き上げることを余儀なくさせます。価格の上昇は、価格に敏感な市場での消費者需要を抑制する可能性があり、一方で小規模な流通業者は費用管理のために冷凍製品の取り扱いを減らす可能性があります。さらに、予測不可能な物流コストにより、長距離流通の実行可能性が低下し、遠隔地への市場拡大が制限されます。これらのコスト関連の課題が、世界の冷凍スナック市場の一貫した成長を総合的に妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:植物性の成長が従来のフォーマットを上回る

ポテトベーススナックは2025年に市場シェアの32.62%を占め、幅広い味の訴求力、手頃な価格、さまざまな文化への適応性に牽引されています。フライドポテト、ウェッジ、ハッシュブラウンなどの製品は、調理時間の短さ、最小限の調理要件、多様な料理との相性の良さから、家庭やクイックサービスレストランで一般的に使用されています。エアフライヤーやホームエンターテインメントの人気の高まりが、家庭内消費をさらに促進しています。さらに、大規模なジャガイモ栽培により、原材料の安定供給と競争力のある価格設定が確保されています。冷凍後の一貫した食感と風味により、ポテトスナックは信頼できるコンフォートフードオプションとなり、世界中でリピート購入を促進しています。

植物性スナックは2031年までCAGR 6.13%で成長すると予測されています。植物性冷凍スナックへの需要は、より健康的で持続可能な食事オプションへの嗜好の高まり、フレキシタリアンおよびビーガン消費者の増加に牽引されて増加しています。消費者は、同等の味と食感を提供する肉ベースの前菜への便利な植物性代替品を求めています。これにより、ブランドは豆類、野菜、穀物タンパク質などの原材料を使った革新を促進されています。クリーンラベルの嗜好、環境意識、動物福祉への懸念などの要因が、これらの製品の採用をさらに支持しています。さらに、小売流通の拡大と外食サービスメニューの多様化により、これらのスナックがより幅広い層に紹介されています。栄養と倫理的消費への注目が相まって、植物性冷凍スナックへの世界的需要を促進しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:外食サービスの勢いが小売の優位性に挑戦

小売チャネルは2025年に流通シェアの63.03%を占めました。小売店を通じた冷凍スナックの販売は、家庭内消費の増加と忙しいライフスタイルに対応した迅速な食事ソリューションへの需要により増加しています。スーパーマーケットやオンライン食料品プラットフォームは、多様な製品、プロモーション価格、大容量包装を提供し、家庭が利便性と長い賞味期限のためにストックすることを促進しています。冷凍庫、電子レンジ、エアフライヤーの普及により調理が簡素化され、焼き製品や植物性製品などの魅力的な包装と健康的なオプションが、味と実用性の両方を求める家族を引き付けています。さらに、季節の集まりや日常の買い物中の衝動買いが小売需要をさらに促進しています。

外食サービスを通じた販売は、レストラン、カフェ、施設キッチンに提供する運営上のメリットに牽引されて、2031年までCAGR 6.59%で成長すると予測されています。前処理済みアイテムは調理時間を短縮し、一貫した分量サイズを確保し、労働要件を低減することで、店舗がピーク時に効率的なサービスを維持できるようにします。クイックサービスレストランと配送重視のキッチンは、冷凍前菜を使用して複数の店舗でメニューを標準化し、在庫を効果的に管理することで、腐敗のリスクを低減しています。さらに、テイクアウトオプションや深夜のスナッキングへの需要の高まりにより、店舗は提供しやすいフィンガーフードを提供するようになり、外食サービス業界内での冷凍スナックの安定した調達を支援しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2025年の冷凍スナック市場の32.49%を占め、歴史的な食料安全保障の慣行に根ざした確立されたコールドチェーンシステムと冷凍食品への強い消費者の親しみに牽引されています。ドイツ、英国、フランスを含む主要な西欧経済が地域需要をリードしています。ディスカウント小売業者は、競争力のある価格のプライベートラベル製品を提供することで市場成長に大きく貢献しています。冷媒を対象とした環境規制により、小売業者と物流プロバイダーは冷凍インフラのアップグレードを促され、エネルギー効率を高めながら資本投資が増加しています。南欧では、イタリアやスペインなどの国が、家庭料理に費やす時間を減らす都市型ライフスタイルにより、成長市場として台頭しています。さらに、オランダとベルギーは、高度な物流ネットワークと港湾アクセスの恩恵を受け、主要な流通ハブとして機能しています。中欧および北欧諸国では、所得の増加と効率的なコールドチェーン運営を促進する持続可能性重視の政策に支えられ、着実な普及が見られます。

アジア太平洋地域は、急速な都市化、中産階級人口の増加、コールドチェーン物流への多大な投資などの要因に牽引されて、2026年から2031年にかけてCAGR 6.37%で成長すると予測されており、主要都市部を超えた冷凍食品へのアクセスが拡大しています。中国とインドでは、ライフスタイルの変化、集合住宅の普及、デジタルコマースの台頭が、日常的な冷凍スナック購入の定着化に寄与しています。日本のコンビニエンスストア文化は、特に小さくて調理しやすい分量を好む高齢消費者の間で、安定した消費を支えています。オーストラリアでは輸入冷凍製品への強い需要があり、東南アジア諸国は多国籍企業が地域市場に対応するために生産能力を拡大する中、製造ハブとして台頭しています。韓国は自国料理の世界的な人気から恩恵を受けており、伝統的なスナック形態への国際的な需要が高まっています。一方、シンガポールは高度な保管・輸送インフラに支えられ、地域の再流通センターとして機能しています。

北米は成熟した市場であり、米国がリードしており、クイックサービスレストランと現代的な調理器具が冷凍スナック消費を牽引しています。カナダは国内生産と小売パートナーシップにより着実に成長し、メキシコは小売の近代化と購買力の向上により急速に拡大しています。メーカーは輸入原材料コストと健康重視の規制による利益率の圧力に直面しており、強力な研究開発能力を持つ大企業が有利な立場にあります。南米は小さな市場シェアを保有し、食肉加工産業を持つブラジルとアルゼンチンがリードしています。チリやコロンビアなどの国で小売インフラと冷凍設備が改善するにつれ、需要が増加しています。中東およびアフリカ地域は、現代的な小売と在外居住者人口が需要を押し上げる南アフリカ、サウジアラビア、アラブ首長国連邦に牽引されて徐々に成長しています。アラブ首長国連邦は再流通ハブとしても機能しています。

競合環境

世界の冷凍スナック市場は高度に断片化されており、大手多国籍食品企業が同じ小売および外食サービスチャネル内で地域メーカーや小売業者のプライベートラベルブランドと競合しています。基本的な生産への参入障壁は、標準化された加工設備と広く入手可能な原材料への依存により比較的低くなっています。しかし、競争上の優位性は規模においてより顕著であり、特にコールドチェーン流通、マーケティング予算、現代的な小売店での有利な棚配置の確保などの分野で顕著です。一部の企業は、垂直統合されたサプライチェーンに支えられたポテトベースカテゴリーを中心に、高量効率に注力しており、他の企業はオーガニック認証、クリーンラベル原材料、特別食事オプションなどのプレミアムポジショニングを通じて差別化を図っています。

革新が競争を再形成しており、ブランドは現代的な調理器具や進化する食事の嗜好に合わせた製品を開発しています。例えば、植物性と動物性原材料を組み合わせたハイブリッドタンパク質フォーマットなどです。テクノロジーの採用により需要予測と在庫計画が強化され、大企業はより良い製品の入手可能性と鮮度を維持できるようになっています。同時に、小規模な新興ブランドは直接消費者向け販売とサブスクリプションモデルを活用して、従来の小売チャネルへの依存を減らし、厳選された製品セレクションを求める若い世帯をターゲットにしています。企業はまた、主要原材料を確保し商品価格変動へのエクスポージャーを軽減するために上流統合を進め、サプライチェーンの安定性を強化しています。

冷凍効率と環境基準に関する規制要件が競争上の障壁として台頭しており、インフラのアップグレードとコンプライアンスコストの吸収が可能な財務力の強い企業が有利な立場にあります。さらに、クイックサービスレストランや施設ケータリング業者との長期契約は、予測可能な収益源を提供するため、ますます重要になっています。しかし、これらの契約には専任の営業チーム、カスタマイズされた包装、信頼性の高い物流ネットワークが必要です。その結果、運営規模と強固な流通能力を持つ大手プレーヤーが外食サービスセグメントを支配する傾向があり、小規模メーカーはニッチな小売市場と差別化された製品提供に注力しています。

冷凍スナック業界リーダー

McCain Foods Limited

Conagra Brands Inc.

Nestlé S.A.

Tyson Foods Inc.

General Mills Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:DSM Fresh Foods Limitedは、今後2~3年間で1,000万ルピーの投資計画とともに、冷凍ベジタリアンスナックブランドMeevaa Foodsを立ち上げました。初期製品ポートフォリオには、輸出承認施設で製造された12品目が含まれています。これらの製品は現在、デリーNCR、ムンバイ、ベンガルールで販売されており、カナダ、米国、サウジアラビアなどの国際市場にも輸出され、世界的な食品安全基準を遵守しています。

- 2025年11月:グジャラート州を拠点とする冷凍食品企業HyFun Foodsは、冬季シーズンにインドの消費者を対象とした新しい小売向けすぐに調理できる冷凍スナックシリーズを発売しました。このローンチは、ブランドの従来のポテトベース製品を超えた拡大を示し、利便性と多様な料理セレクションを組み合わせています。新しい製品には、ハッシュブラウンミニトライアングル、ムンバイアルーバダ、テイタートッツ、野菜とパニールのモモ、パフェット、モッツァレラチーズスティック、グレービーミックス付きマンチュリアンボールなど、インドスタイルと国際的なスナックのミックスが含まれています。

- 2025年4月:冷凍スナックのパイオニアであるMcCain Foods Indiaは、Philipsと提携し、エアフライヤー専用に設計されたインド初の冷凍スナックシリーズを発売し、カテゴリー初の製品革新を実現しました。この新シリーズは、McCainの独自技術Sure Crisp™を通じて、サクサクとしたレストランスタイルのフレンチフライを特徴的なクランチとゴールデンテクスチャーで提供し、家庭でより健康的な油不使用の調理体験を可能にします。

世界の冷凍スナック市場レポートの範囲

レポートの範囲によると、冷凍スナックとは、急速冷凍処理が施され、消費されるまで冷凍保存されるスナック食品の一種です。スナックと同様に、食事の合間に少量の食品が消費されます。冷凍スナック市場は、製品タイプ、流通チャネル、地域に基づいてセグメント化されています。製品タイプ別では、市場はポテトフライ、ピザ、その他の冷凍スナックにセグメント化されています。流通チャネル別では、市場は小売と外食サービスにセグメント化されています。小売チャネルはさらに、スーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東およびアフリカにセグメント化されています。レポートは上記セグメントの市場規模と金額(百万USD)を提供しています。

| ポテトベーススナック |

| ピザスナック |

| 肉ベーススナック |

| 焼きスナック |

| 乳製品ベーススナック |

| 植物性スナック |

| その他 |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| ディスカウンター・クラブストア | |

| その他 | |

| 外食サービス | クイックサービスレストラン(QSR) |

| フルサービスレストラン | |

| 施設ケータリング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東およびアフリカ |

| 製品タイプ別 | ポテトベーススナック | |

| ピザスナック | ||

| 肉ベーススナック | ||

| 焼きスナック | ||

| 乳製品ベーススナック | ||

| 植物性スナック | ||

| その他 | ||

| 流通チャネル別 | 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| ディスカウンター・クラブストア | ||

| その他 | ||

| 外食サービス | クイックサービスレストラン(QSR) | |

| フルサービスレストラン | ||

| 施設ケータリング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2031年までに世界の冷凍スナック売上はどのくらいになるか?

冷凍スナック市場規模は2031年までに2,025億2,000万USDに達すると予測されています。

最も高い成長が期待される地域はどこか?

アジア太平洋は2026年から2031年にかけてCAGR 6.37%で成長すると予測されています。

現在収益をリードしている製品セグメントはどれか?

ポテトベーススナックは2025年に冷凍スナック市場シェアの32.62%を占めました。

小売よりも急速に拡大しているチャネルはどれか?

外食サービス流通はCAGR 6.59%で推移しており、小売成長を上回っています。

最終更新日: