食品安全検査市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 25.79 十億米ドル |

| 市場規模 (2031) | 37.13 十億米ドル |

| 成長率 (2026 - 2031) | 7.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品安全検査市場分析

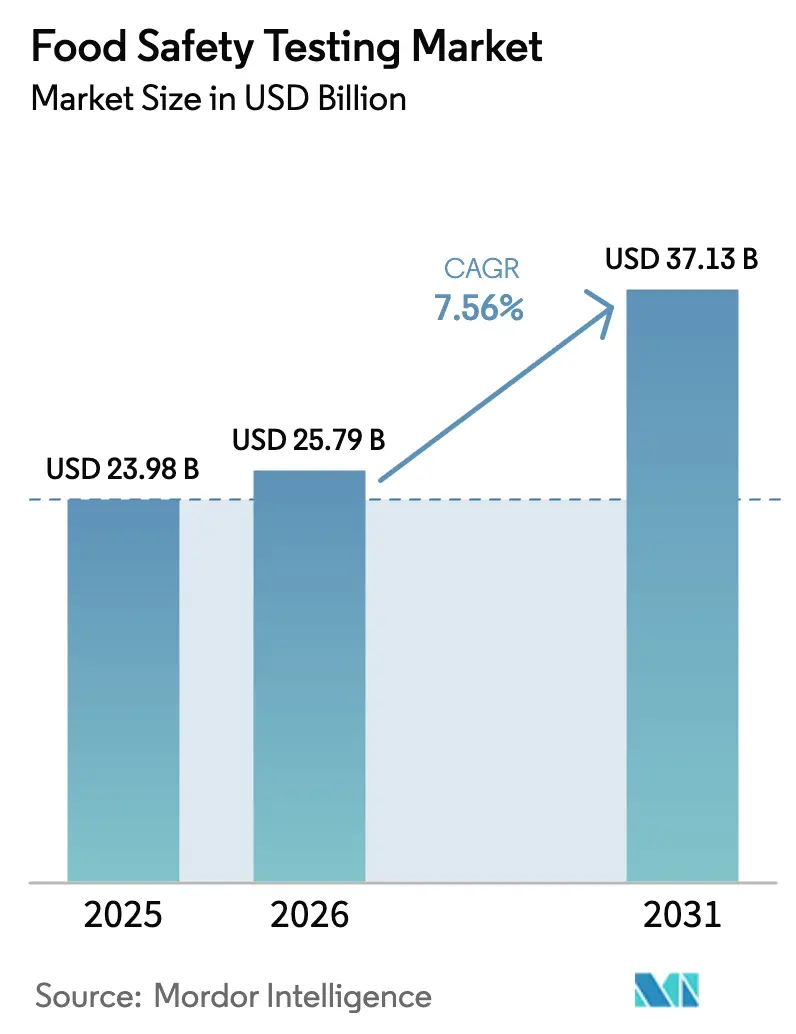

食品安全検査市場規模は2025年に239億8,000万米ドルであり、2026年には257億9,000万米ドルと評価され、7.56%のCAGRで2031年までに371億3,000万米ドルに達すると予測されています。世界中の規制当局がリアルタイムのデジタルトレーサビリティ、当日中の分子診断、透明なデータ共有を求める中、焦点は断続的なコンプライアンスから予測的リスク軽減へと移行しています。2026年までに、米国FDAの「スマート食品安全の新時代」ブループリントは、高リスク食品に対する相互運用可能な電子記録を義務付けます。一方、欧州の規則(EC)第178/2002号の2025年改正は小売業者の責任を強化しており、より頻繁な現場での迅速検査につながっています。検査機関は現在、全ゲノムシーケンシング、クラウドベースのLIMS、マルチ残留LC-MS/MSワークフローなどの先進技術に投資しており、農薬、マイコトキシン、PFASを1回の分析で検出できるようになっています。同時に、中国、インド、日本などの国々は、PCR装備の検査ステーションやブロックチェーンの試験導入に投資することで、アジア太平洋地域全体の高度な検査能力を強化しています。

主要レポートのポイント

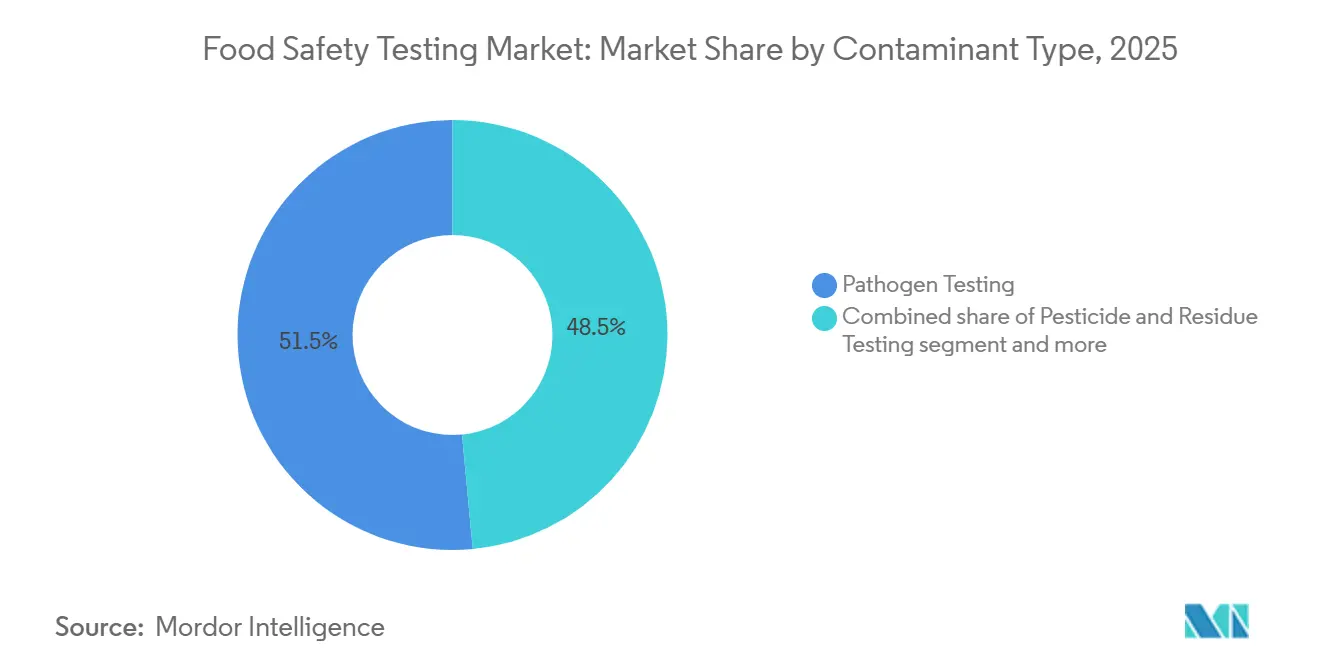

- 汚染物質タイプ別では、病原体検査が2025年の食品安全検査市場シェアの51.50%をリードし、GMOスクリーニングは2031年まで8.35%のCAGRで成長すると予測されています。

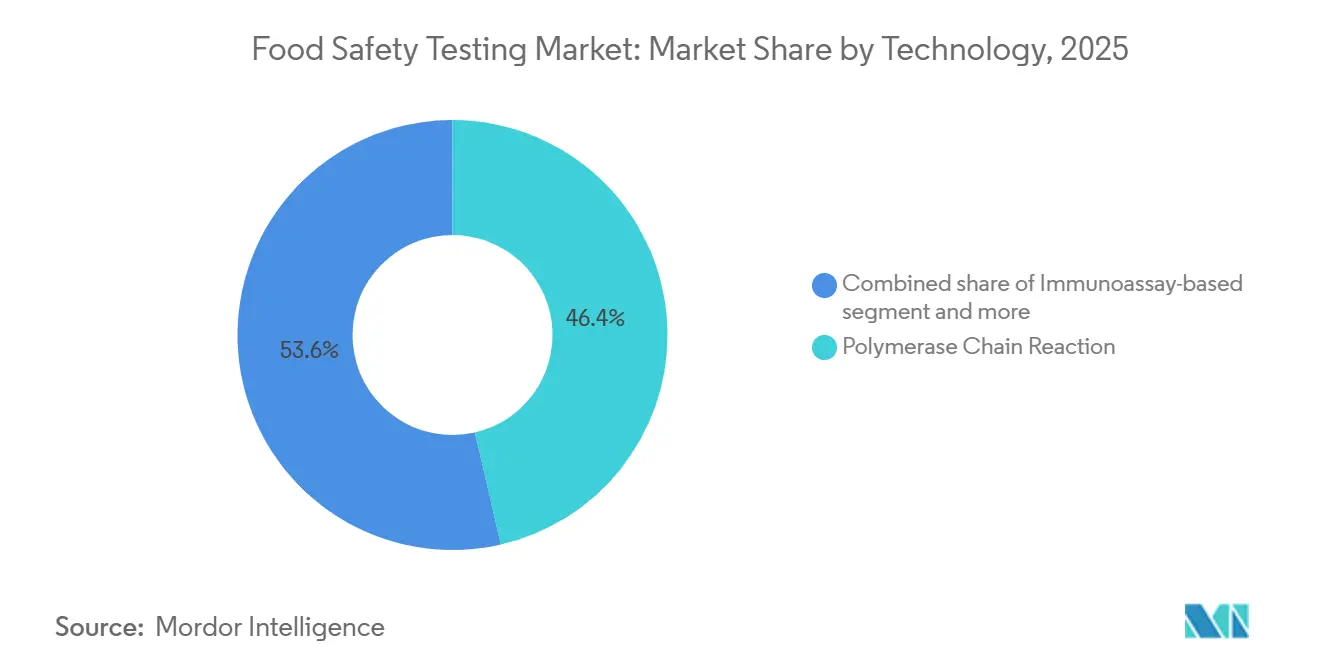

- 技術別では、PCRプラットフォームが2025年の収益の46.40%を占め、クロマトグラフィーおよびスペクトロメトリーは2031年まで8.53%のCAGRで進展しています。

- 用途別では、食品セグメントが2025年の収益の83.66%を占め、ペットフードおよび動物飼料は2031年まで8.13%のCAGRで拡大しています。

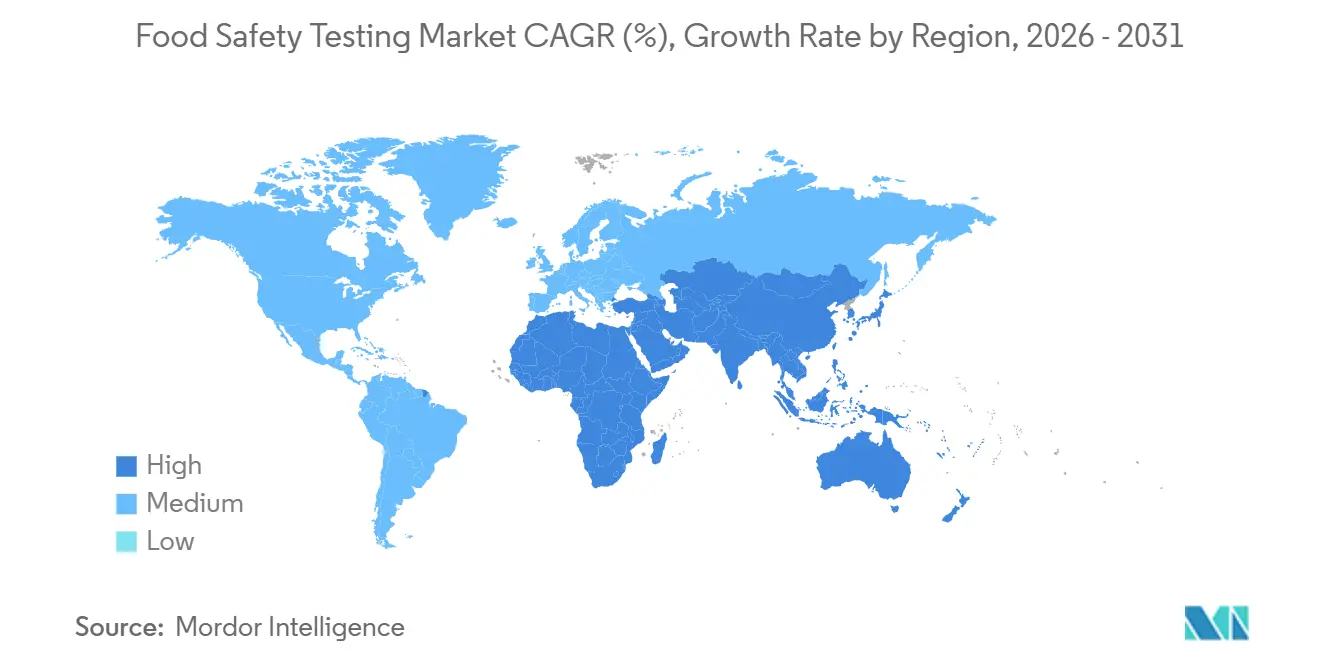

- 地域別では、北米が2025年の収益の33.91%を占め、アジア太平洋地域は2026年から2031年にかけて8.45%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の食品安全検査市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なグローバル食品安全規制と執行 | +1.8% | 北米、欧州 | 中期(2〜4年) |

| 食品由来疾患の発生増加とコストのかかるリコール | +1.5% | 北米、アジア太平洋 | 短期(2年以内) |

| 国境を越えた食品貿易の拡大と複雑なサプライチェーン | +1.2% | グローバル、アジア太平洋および中東で強い | 長期(4年以上) |

| 全ゲノムシーケンシングと予測分析の採用 | +1.4% | 北米、欧州 | 中期(2〜4年) |

| 小売業者の責任条項が現場での迅速検査の普及を促進 | +1.0% | 欧州、北米 | 短期(2年以内) |

| 高感度検査を必要とするコールドチェーン耐性病原体変異株 | +0.9% | 熱帯・亜熱帯地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なグローバル食品安全規制と執行

世界的な規制の枠組みはますます厳格化しており、食品安全検査市場全体で高度かつ頻繁な食品検査ソリューションへの需要を牽引しています。2024年10月に発足したFDAのヒューマンフーズプログラム(HFP)は、2025年度の戦略的優先事項として、微生物学的食品安全、化学的安全性、栄養に焦点を当てています。[1]出典:米国食品医薬品局、「ヒューマンフードプログラム(HFP)2025年度優先成果物」、fda.gov 各国政府は定期的な監査から継続的なデジタルモニタリングへと移行しています。FSMAセクション204の下、葉物野菜、ナッツバター、フィンフィッシュの米国サプライヤーは、ロットレベルのPCR結果を電子的に記録することが義務付けられており、事実上すべての段階での検査が義務化されています。この規制はトレーサビリティを確保し、サプライチェーンの早期段階で汚染リスクを特定することで食品安全を強化します。2025年、欧州食品安全機関は基準を厳格化し、即席食品中のリステリア・モノサイトゲネスの閾値を100 CFU/gから10 CFU/gに引き下げ、高感度PCRアッセイへの需要急増を促しました。この変更は、食品由来病原体に関連する健康リスクを最小化することへの高まる重点を反映しています。同年、インドは近代的な小売における包装食品の第三者検査を義務付け、ISO/IEC 17025認定取得への動きを加速させました。この措置は検査プロトコルの標準化と食品品質に対する消費者の信頼向上を目的としています。これらの規制は現在、24時間以内の処理時間を要求しており、検査機関はサンプル前処理の自動化とクラウドベースのLIMSの導入を進めています。これらの技術の採用は効率を向上させるだけでなく、厳格な期限へのコンプライアンスも確保します。全体として、これらの厳格な規制は食品安全検査市場に大きな後押しをもたらしています。

食品由来疾患の発生増加とコストのかかるリコール

2025年、米国CDCは1,000件を超えるアウトブレイクを報告しました。サルモネラ菌と大腸菌がこれらの事例の大半を占めていました。これらのアウトブレイクは、食品由来病原体がもたらす公衆衛生上および経済的な課題の深刻化を浮き彫りにしています。2025年の米国政府説明責任局(GAO)の報告書は緊急性を強調し、医療費、生産性の損失、早期死亡を考慮した食品由来疾患の米国への年間経済的損失を約750億米ドルと推計しました[3]出典:米国政府説明責任局、「食品安全:米国における食品由来疾患の現状」、gao.gov。同年の欧州における大規模な乳製品リコールは財務的リスクをさらに強調し、費用は1億8,000万ユーロに上りました。これを受け、小売業者は契約に補償条項を盛り込み始め、リコール責任をサプライヤーやメーカーへ上流に移転させています。この変化は、リスク軽減のための出荷前病原体スクリーニングの重要性の高まりを示しています。2025年のWHOの報告書は、低・中所得国が不均衡な疾病負担に苦しむ一方、これらの課題に効果的に対処するための必要な検査能力が不足していることを強調しました。その結果、多国籍輸出業者はグローバルな安全基準へのコンプライアンスを確保するため、第三者検証・認証への投資を増やしており、グローバルブランドの保護、消費者の信頼維持、利益率の確保を図っています。

国境を越えた食品貿易の拡大と複雑なサプライチェーン

2025年、食品貿易は1兆9,000億米ドルという印象的な規模に達し、途上国が輸出の42%を担いました。15カ国から調達されることも多い多成分製品は、複雑なサプライチェーンと各国の規制基準の相違により、重大なトレーサビリティ上の課題に直面しています。米国通商代表部による2025年国家貿易見積もり報告書は、グローバルな食品貿易における食品安全規制と技術的貿易障壁がもたらす障害を強調しています[2]出典:米国通商代表部、「米国大統領の貿易協定プログラムに関する外国貿易障壁についての2025年国家貿易見積もり報告書」、ustr.gov。アフリカ大陸自由貿易地域は貿易を簡素化するための基準調和を目指していますが、その不均一な実施により輸入業者はアフリカからの輸送品に対して独自の検査を実施せざるを得ず、時間とコストの両方が増加しています。中国の一帯一路構想は中央アジアにおけるコールドチェーンの脆弱性を高めています。ここでは、不十分なインフラと極端な気象が腐敗リスクを高め、食品安全を確保するための国境での携帯型PCR検査需要の急増につながっています。ウォルマートの食品台帳のようなブロックチェーンの取り組みは、リコールプロセスを変革しています。病原体証明書を各バッチに紐付けることで、これらの高度なシステムはトレースバック時間を数日から数秒に短縮し、食品安全管理における透明性と効率性を高めています。

全ゲノムシーケンシングと予測分析の採用

2025年、GenomeTrakrは50万件を超えるアイソレートを処理し、24時間以内のアウトブレイク発生源照合を達成し、食品由来疾患調査の速度と精度を大幅に向上させました。シーケンシングコストは細菌ゲノム1件あたり50米ドルまで低下し、エリート施設だけでなく幅広い検査機関にとって日常的なサーベイランスがより利用しやすく実用的なものとなりました。環境センサーとWGSデータを重ね合わせた予測AIは、積極的な食品安全対策における可能性を示しました。欧州疾病予防管理センターのパイロット試験では、家禽施設におけるサルモネラのホットスポットを82%の成功率で正確に予測し、アウトブレイク防止における有用性を示しました。プライバシーや競争に関する懸念からデータ共有への躊躇が続く中、垂直統合企業は独自データを活用することで分析上の優位性を獲得しました。それにもかかわらず、WGSの広範な採用は食品安全検査市場における基準を一貫して引き上げ、イノベーションを推進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な検査機器および検査機関への高い資本コスト | -0.8% | 新興市場、中小検査機関 | 中期(2〜4年) |

| 訓練を受けた食品微生物学の専門家の不足 | -0.6% | 北米、欧州 | 長期(4年以上) |

| クラウドベースのLIMSにおけるサイバーセキュリティおよびデータプライバシーリスク | -0.4% | グローバル、欧州および米国で最も厳格 | 短期(2年以内) |

| 気候変動による新規汚染物質の出現が検証を複雑化 | -0.5% | 熱帯・亜熱帯地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な検査機器および検査機関への高い資本コスト

LC-MS/MSシステムおよびハイスループットPCRプラットフォームの価格は15万〜50万米ドルであり、サービス契約として年間10〜15%の追加費用が発生します。ILACの調査によると、サブサハラアフリカおよび南アジアの検査機関の62%が、ISO/IEC 17025認定取得の主な障壁として機器コストを挙げています。リースおよびテスト単位課金のサブスクリプションはより利用しやすい参入手段を提供しており、Eurofinsは2025年にシーケンシングサブスクリプションを導入し、コストを月次支払いに分散できるようにしました。しかし、方法の検証は6〜12カ月を要し、消耗品に5万〜10万米ドルのコストがかかる長いプロセスであり、技術更新サイクルを遅らせています。その結果、これらのシステムの資本集約的な性質は、価格に敏感な地域での拡大努力を制約しています。

訓練を受けた食品微生物学の専門家の不足

2025年、米国の検査機関は分子診断微生物学者の欠員率23%に苦しみました。これは、臨床部門が高い給与とより良いキャリア成長機会を提供することで食品検査分野より優秀な人材を獲得しているためです。欧州では、食品微生物学のキャリアへの関心低下により、2028年までに8,000人の専門家不足が見込まれており、関連プログラムへの大学入学者数は2020年から2024年にかけて14%減少しています。Thermo FisherのSureTectカートリッジがオンボーディング期間を12週間からわずか2週間に短縮したことに示されるように、自動化はある程度の緩和をもたらしていますが、WGSツリーの解釈には依然として大学院レベルの専門知識が必要であり、ボトルネックとなっています。これらのスキル不足は、結果の検証やコンプライアンス報告を遅らせるだけでなく、検査機関の能力を圧迫し、業務全体の効率に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

汚染物質タイプ別:病原体検査が主導、GMOスクリーニングが加速

2025年、病原体アッセイは食品安全検査市場をリードし、総収益の51.50%を占めました。この優位性は、食肉、乳製品、生鮮農産物のサプライチェーン全体でのサルモネラ、リステリア、大腸菌に対する義務的な検査から生じています。このセグメントの成長は、規制当局が微生物閾値を厳格化し、小売業者が食品安全基準へのコンプライアンスを確保するために当日証明書を要求することで後押しされています。検査機関は業務を合理化し、濃縮とPCRプロセスを自動化し、処理時間を2日間からわずか8時間に短縮しています。これらの進歩は効率を高めるだけでなく、迅速で信頼性の高い検査への需要増加に対応するのにも役立っています。その結果、病原体検出市場は、これらの厳格なコンプライアンス要件と堅牢な食品安全対策の必要性に牽引され、安定した成長が見込まれています。

GMOスクリーニングはより小さなニッチを占めていますが、2031年まで8.35%のCAGRという最も速い成長率を誇っています。この急増は主に、EU輸入業者が厳格な0.9%の表示閾値を執行し、アジア太平洋の輸出業者が厳格な規制へのコンプライアンスが市場参入に不可欠なプレミアム欧州食料品市場を狙っていることに起因しています。遺伝子編集技術に関する世界的な規制の多様性により、承認済みおよび意図しない遺伝的事象の両方を識別できるマルチプレックスPCRキットへの需要が高く維持されており、多様な規制の枠組みへの準拠を確保しています。さらに、農薬残留物検査などの第2層セグメントも進化しており、コーデックス限度値の引き下げにより700種類以上の化合物をカバーするLC-MS/MSスイートを活用しています。マイコトキシンスクリーニングは、汚染リスクを高める穀物の干ばつ時に急増します。アレルゲン検証は、カナダとオーストラリアでのゴマとマスタードに関する新たな義務付けにより拡大しており、消費者安全への高まる重点を反映しています。さらに、重金属および動物用医薬品残留物の検査は、水産物および家畜輸出認証からの安定した収益を確保し、政策変動に対するバッファーを提供し、安全でコンプライアンスに準拠した食品のグローバル貿易を支援しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:PCRが主導、クロマトグラフィーがマルチ残留需要で台頭

2025年、PCRプラットフォームは食品安全検査市場収益の46.40%を占め、優れた検出閾値、特異性、さまざまな病原体やGMOへの適応性に牽引されました。これらのプラットフォームはサブサイクルレベルでの汚染物質の特定に非常に効率的であり、結果の精度と信頼性を確保しています。現在4万米ドル以下に価格設定された中級リアルタイム機器は利用しやすくなり、地域の検査機関が分子診断を広く採用できるようになりました。自動化の進歩により、検査機関はサンプルから回答まで4時間の処理時間を達成し、人件費を30%削減し、業務効率を大幅に向上させています。この優位性は、食品安全とコンプライアンスを確保することを目的とした規制要件の厳格化の中で、迅速で信頼性の高い検査におけるPCRの中枢的な役割を示しています。

クロマトグラフィーおよびスペクトロメトリーは8.53%のCAGRで上昇しており、LC-MS/MSが複数の農薬残留物とマイコトキシンのスクリーニングに好まれる選択肢としてリードしています。これらの技術は比類のない感度と精度を提供し、複雑な食品マトリックス中の汚染物質の検出に不可欠です。Agilentの6495Dトリプル四重極システムは、パーツパートリリオンレベルでPFASを検出でき、米国と欧州の新たなコンプライアンス基準に合致し、化学汚染物質に関する高まる懸念に対応しています。フィールドアプリケーションでは、イムノアッセイおよびラテラルフローデバイスが引き続き人気を博しており、サンプルあたり5〜15米ドルのコストで携帯性と使いやすさを提供し、小規模農家や予算の限られた検査機関に対応しています。一方、バイオセンサー、次世代シーケンシング、CRISPRダイアグノスティクスなどの最先端技術は欧州で規制当局の承認を得ています。これらのイノベーションは、いくつかの検証上の課題があるものの、5年以内に試薬コストをPCRレベル以下に削減する可能性があり、市場に革命をもたらすことが期待されています。これらの採用は検査効率と手頃さをさらに高め、食品安全検査の進化するニーズに応えることができます。

用途別:食品が収益を支え、ペットフードが急増

2025年、食品用途が収益の83.66%という大きな割合を占め、収益の景観を支配しました。食肉・家禽、乳製品、生鮮農産物、加工食品などのセクターが牽引しました。食肉・家禽セグメントは食品安全検査市場で注目すべきシェアを占めており、USDA FSISによる挽肉製品に対するサルモネラおよび大腸菌の日次スクリーニング義務に牽引されています。これにより厳格な安全基準へのコンプライアンスが確保され、食品由来疾患のリスクが最小化されます。一方、乳製品加工業者は病原体の検査だけでなく、抗生物質残留物検査も重ねて実施し、EUの動物用医薬品限度値へのコンプライアンスを確保しています。これらの措置は乳製品セクターにおける品質保証と規制遵守への高まる重点を反映しています。輸入ベリーに関連した最近のサイクロスポラのアウトブレイクは、消費者の健康を守り輸出基準を維持しようとする果物輸出業者の検査需要を高めています。さらに、複数ラインのスナック施設は、食物アレルギーの増加する有病率に対応し、敏感な消費者の製品安全を確保するため、アレルゲン検証プログラムの採用を増やしています。

ペットフードおよび動物飼料はより小さなセグメントを占めていますが、8.13%のCAGRで堅調な成長を示しています。この急増は主に、病原体フリー認証を追求するプレミアムブランドと、消費者の嗜好がより高品質なペット製品へとシフトしていることを反映し、人間グレードの保証を求めるペットオーナーに牽引されています。FDAの動物飼料規制プログラム基準が2024年に完全施行されたことで、メーカーは生原料と完成品の両方に対して週次のサルモネラPCR検査を実施することが義務付けられました。この規制の推進はサプライチェーン全体で一貫した安全基準を確保します。さらに、家畜飼料工場は転換率を守るためにマイコトキシン検査を強化しており、アフラトキシンおよびDONアッセイへの安定した需要につながっています。これらの検査措置は家畜の健康維持と飼料効率の最適化に不可欠です。この成長軌跡はサプライヤーの収益源を多様化するだけでなく、より成熟した食品検査カテゴリーへの依存を軽減し、ペットフードおよび動物飼料市場内の新興機会を活用できるようにします。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

2025年、北米はグローバル収益の33.91%を占め、FSMAの執行と高度なPCRおよびLC-MS/MSシステムに資金を提供する3億米ドルのUSDAイニシアチブに支えられました。食品安全近代化法(FSMA)は食品安全技術への多大な投資を促進し、厳格な規制へのコンプライアンスを確保しています。カナダの食肉、水産物、乳製品におけるデジタルトレーサビリティへの推進は、クラウドベースのLIMSの採用を加速させ、サプライチェーン全体でのより良い追跡と品質保証を可能にしています。一方、メキシコの認定検査機関の拡大は、国際安全基準を満たし、グローバル市場での競争力を高めることで生鮮農産物の輸出を強化することを目指しています。成長は続いていますが、設置済み能力の成熟と統合による価格競争の抑制により、より安定した市場環境へと落ち着いています。

アジア太平洋は2031年まで8.45%のCAGRが見込まれています。2025年、中国は1,200の新しい検査ステーションを導入し、培養法からPCRへの移行を進め、病原体検出の速度と精度を大幅に向上させました。同時に、インドは輸出市場を目指す乳業協同組合に対して四半期ごとの病原体監査を義務付け、国際安全基準へのコンプライアンスを確保し、インド乳製品のグローバルな評判を高めています。輸入水産物に対する日本のブロックチェーン駆動のトレーサビリティ試験は、エンドツーエンドの可視性を提供することでリコールリスクを軽減しており、現在は韓国とシンガポールによって模倣されており、食品安全のための技術活用に対する地域の注目を示しています。中国では、地元の機器メーカーが西洋の競合他社の半額でPCRシステムを提供することで存在感を高め、競争的な環境を生み出し、高度な検査ソリューションへのアクセスを向上させています。さらに、2025年のSGSの検査機関買収などの合併は、インドでの規模拡大を加速させ、より良いサービスカバレッジと業務効率を実現しています。東南アジアのコールドチェーンインフラの強化は、国境検問所での携帯型迅速検査への需要急増を促進し、輸送中の生鮮品の品質と安全性を確保しています。

欧州の厳格なEFSA基準への遵守は小売業者に上流の責任を負わせており、コンプライアンスを確保しリスクを最小化するための物流ハブでの現場迅速検査の増加につながっています。ブレグジット後の状況では、英国の輸出業者が二重の検査要件に対応しており、EurofinsやIntertekのような複数の法域に対応できる企業にとっては課題が優位性に転じています。東欧諸国はEUの結束基金を活用して検査機関の近代化を進めており、ポーランドとチェコ共和国では顕著な能力拡大が見られ、食品安全検査への高まる需要に対応する能力を強化しています。南米では、農薬残留物とマイコトキシンに特化した検査機関がブラジルの大豆と牛肉の輸出を強化するために規模を拡大しており、国際基準へのコンプライアンスを確保し、グローバル市場での地位を強化しています。中東は集中型ハブを確立しており、2025年のドバイ市のLC-MS/MS能力の40%拡大が際立っており、地域のハイスループット検査能力と成長する食品貿易の支援を強化しています。アフリカの成長は混在しており、南アフリカの柑橘類輸出検査が高度な検査ソリューションへの需要を促進する一方、ナイジェリアとエジプトは外部資金によるイニシアチブに依存しており、食品安全インフラを独自に拡大する能力が制限されています。

競合環境

食品安全検査市場は中程度の集中度を示しています。2025年、Eurofins Scientificは12の地域検査機関を追加し、11月にFoodChain IDの欧州ネットワークを買収することでグローバルプレゼンスを強化し、世界900以上の施設でのリーダーシップを確固たるものにしました。この拡大により、Eurofinsはより広いクライアントベースに対応し、サービス提供を強化し、競争上の地位をさらに強固にしています。SGS SAは地理的リーチとデジタルイノベーションを融合させ、IBMとの協力でブロックチェーントレーサビリティプラットフォームを展開し、業界大手のNestléとUnileverとともにデビューしました。このプラットフォームはサプライチェーン全体の透明性とトレーサビリティを高め、食品安全と品質保証に対する消費者の高まる需要に応えています。Bureau VeritasとIntertekは戦略的買収を通じて地域的な存在感を高めており、Bureau VeritasによるFera ScienceのUK部門の買収とIntertekの上海での2,200万米ドルの拡大が際立っています。これらの動きはサービスのアクセシビリティを向上させ、主要市場での食品安全検査への高まる需要に応えることを目的としています。

技術的な破壊者が競争を激化させています。Neogenは2026年1月に電池駆動のPCRシステムを発表し、90分でリステリアの結果を提供し、ワイヤレスデータアップロードを備え、現場の食肉工場をターゲットにしています。このイノベーションは、病原体の適時検出が重要な食肉加工業界での迅速で信頼性の高い検査ソリューションへの需要に応えています。Mérieux NutriSciencesは環境モニタリングを活用し、四半期ごとのスワブ採取とWGSを組み合わせたサブスクリプションモデルを導入し、初年度に1,800万米ドルを生み出しました。このモデルは継続的な収益を生み出すだけでなく、クライアントに積極的な食品安全管理へのアプローチを提供します。一方、AgilentとThermo Fisherは垂直統合を強化し、機器、試薬、データソフトウェアのバンドルソリューションを提供することで利益率を守っています。この戦略はコスト効率と業務管理を維持しながら顧客にシームレスな体験を確保します。

2024〜2025年の特許出願は研究開発投資の明確なトレンドを示しています。42%が迅速分子診断、28%がマルチ残留法、18%がブロックチェーントレーサビリティに集中しています。これらのトレンドは、進化する規制基準と消費者の期待に応えるための検査技術の進歩に対する業界の注目を示しています。新興経済国における重要な市場参入障壁であるISO/IEC 17025認定は、5万〜15万米ドルの投資と12〜18カ月のコミットメントを必要とします。この認定は検査機関の信頼性と精度を確保し、市場での信頼性と信用を確立しようとする企業にとって重要な要素となっています。

食品安全検査業界のリーダー

SGS Group

Eurofins Scientific SE

Bureau Veritas Group

Intertek Group Plc

ALS Global

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Eurofins DQCIおよびEurofins Microbiology Laboratories, Inc.は、乳牛群を保護し牛乳生産の安全性を維持するために、生乳中の鳥インフルエンザAの新しい検査を開発しました。この検査は、酪農家と加工業者に鳥インフルエンザのアウトブレイクを検出・管理する能力を提供しました。

- 2024年10月:SGS北米は、北米の食品、ペットフード、ニュートラシューティカル市場における食品安全と品質保証の検査能力を拡大しました。同組織は、人間および動物の消費向け製品の検査と製造が北米経済に不可欠であり、多様で安全な製品へのアクセスを確保すると述べました。

- 2024年5月:Intertek Group PLCは、韓国の主要な検査・認証プロバイダーである韓国試験研究院(KTR)とマスターサービス契約(MSA)を締結しました。この契約は、世界中の電気・電子製品メーカーの市場アクセスを促進しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによる本調査では、食品安全検査市場を、市販前の食品・飲料・ペットフード・飼料製品における生物学的・化学的・物理的ハザードを検出する、ラボベースおよびオンサイト分析サービスから得られる収益として定義しています。病原体、アレルゲン、農薬残留物、マイコトキシン、GMO、混入物、その他規制対象汚染物質に関する検査が含まれ、数値はエンドクライアント価格水準で報告されます。

スコープ除外:機器販売、工場内で実施されるインプロセス品質検査、および食品製造ラインの外側における水・環境モニタリングは対象外とします。

セグメンテーション概要

- 汚染物質タイプ別

- 病原体検査

- 農薬・残留物検査

- マイコトキシン検査

- GMO検査

- アレルゲン検査

- その他の汚染物質検査

- 技術別

- ポリメラーゼ連鎖反応

- イムノアッセイベース

- クロマトグラフィーおよびスペクトロメトリー

- その他

- 用途別

- ペットフードおよび動物飼料

- 食品

- 食肉・家禽

- 乳製品

- 果物・野菜

- 加工食品

- 農作物

- その他の食品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米・欧州・アジア太平洋・南米・中東にわたる契約ラボの経営幹部、加工業者の品質管理担当者、および地域の食品検査官にインタビューを実施しています。これらの対話を通じて、平均検査価格、迅速PCRの採用率、規制検査頻度の変化の見通しを明確化し、デスクリサーチの結果とトライアンギュレーションを行います。

デスクリサーチ

まず、米国FDA、EFSAの迅速警告システム、Codex Alimentariusのリコールログ、高リスク食品の輸送量を示す各国税関の輸出入記録など、当局が公開しているデータセットを収集します。業界団体のホワイトペーパー(例:International Dairy Federation)および査読済み学術誌は汚染発生率を提供し、企業の10-Kは典型的な検査支出を明らかにします。D&B HooversやDow Jones Factivaなどの有料リソースは、主要ラボの収益規模の把握やプレスリリースのクロスチェックに活用されます。ここで引用したソースは使用した情報源の幅広さを示すものであり、二次検証にはさらに多くの文献が活用されています。

Questelを通じた特許の二次スキャンおよびTenders Infoのテンダーアーカイブにより、新興手法と政府の検査予算が把握でき、成長の変曲点を示すシグナルとして当社の前提条件に反映されます。

市場規模推計と予測

トップダウンの構築は、輸出入フローと照合した国別食品生産量から始まり、汚染リスクベースのサンプリングルールを乗じて需要プールを算出します。上位15ラボの開示収益と平均検査単価を積み上げるボトムアップ検証を選択的に実施し、合計値を調整します。モデルの主要変数には、1トン当たりの規制バッチ検査数、平均ラボ手数料、アウトブレーク発生動向、ラボ稼働率、迅速手法の普及率が含まれます。多変量回帰とシナリオ分析により2030年までこれらの変数を予測し、サプライヤーデータのギャップはインタビュー対象者から提供された地域別価格補間によって補完されます。

データ検証と更新サイクル

アウトプットは過去のアウトブレークコストとの分散チェックを経た後、アナリストチーム内でピアレビューが行われます。Mordorはモデルを12ヶ月ごとに更新し、主要な規制変更やリコールイベントが発生した場合には中間更新を実施します。

食品安全検査ベースラインの信頼性について

公表されている推計値は、企業が選択する汚染物質リスト、価格ベンチマーク、更新頻度の違いにより異なります。

主なギャップ要因としては、迅速微生物学的手法の包含範囲の違い、品質保証サービスなど隣接市場の分離または統合の扱い、および他社が当社ほど頻繁に更新しない為替レート前提の相違が挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| $25.38 B(2025年) | Mordor Intelligence | |

| $24.37 B(2024年) | 地域コンサルタンシー A | 迅速検査の収益を除外し、単一のグローバル平均検査手数料を適用している |

| $24.24 B(2024年) | グローバルコンサルタンシー B | 病原体スクリーニングのみを対象とし、GMOおよび農薬検査を別途扱っている |

| $32.49 B(2024年) | 業界データベース C | 安全性検査を品質保証監査およびサンプリング機器と一括計上している |

この比較は、汚染物質スペクトラムの全範囲を選択し、現地価格要因を毎年更新し、トップダウンの発生率データとボトムアップのラボ収益をバランスよく組み合わせることで、Mordorが意思決定者が追跡・再現可能な信頼性の高い透明なベースラインを提供していることを示しています。

レポートで回答される主要な質問

食品安全検査市場の現在の価値はいくらですか?

市場は2026年に257億9,000万米ドルの価値があり、2031年までに371億3,000万米ドルに達すると予測されています。

最大の収益を生み出す汚染物質タイプはどれですか?

2025年、病原体検査は総収益の51.50%を占め、サルモネラ、リステリア、大腸菌に関する厳格な義務を反映しています。

最も速く成長している技術セグメントはどれですか?

クロマトグラフィーおよびスペクトロメトリーは、検査機関が農薬とPFASのためのマルチ残留LC-MS/MSを採用するにつれて8.53%のCAGRで進展しています。

アジア太平洋が最も速く成長している地域である理由は何ですか?

検査ステーションへの政府投資、四半期ごとの監査の義務化、ブロックチェーントレーサビリティの試験導入が2031年まで8.45%のCAGRを牽引しています。

最終更新日: