食品加工機械市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

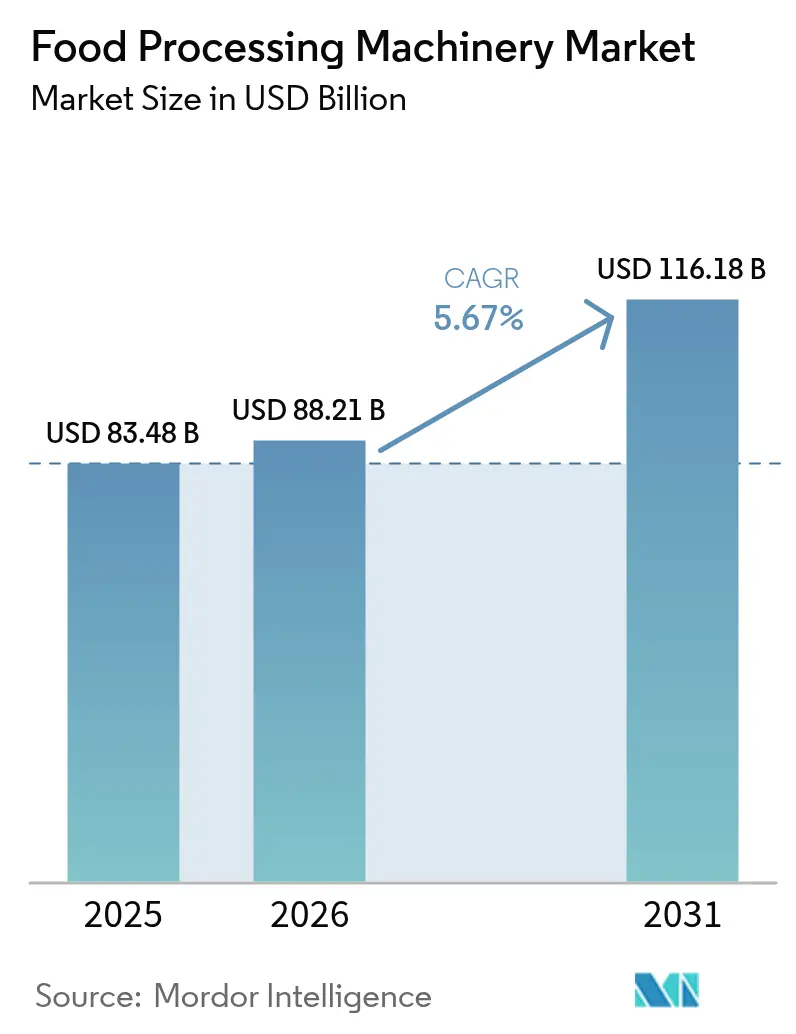

| 市場規模 (2026) | 88.21 十億米ドル |

| 市場規模 (2031) | 116.18 十億米ドル |

| 成長率 (2026 - 2031) | 5.67% CAGR |

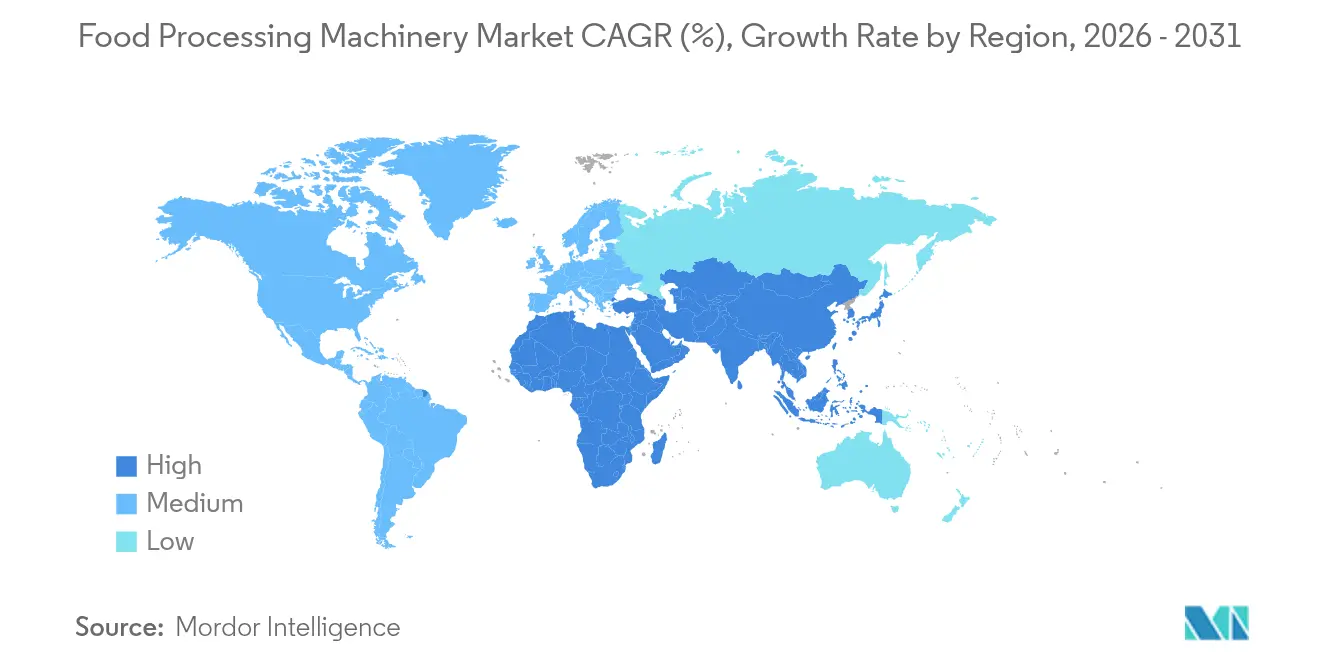

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品加工機械市場分析

2026年の食品加工機械市場規模はUSD 882億1,000万と推定され、2025年のUSD 834億8,000万から成長し、2031年にはUSD 1,161億8,000万に達する見通しで、2026年から2031年にかけてCAGR 5.67%で成長します。工場フロアの着実な近代化、衛生規制の厳格化、包装食品の消費拡大がこの成長軌道を支えています。加工機械は引き続き最大の収益シェアを占めており、メーカーが一次変換設備をスループット向上と安定した製品品質実現への最善策と位置づけているためです。アジア太平洋地域の産業インフラ整備と、拡大する中産階級の購買力の増加が相まって、進化する食品安全基準に準拠した先進システムに対する地域需要を加速させています。自動化は引き続き重要な要素であり、半自動ラインが現行の導入実績の大半を占める一方、予知保全・資源効率・リアルタイム品質モニタリングを追求する企業によって、スマート・AI対応機器が最も急速に普及しています[1]カナダ農業・農産食品省、「レディーミール – 米国」、agriculture.canada.ca。断片化したサプライヤー基盤における競争の激しさは中程度にとどまっており、技術的な破壊的企業が特化型のコネクテッドソリューションによってシェアを獲得できる状況となっています。

主要レポートのポイント

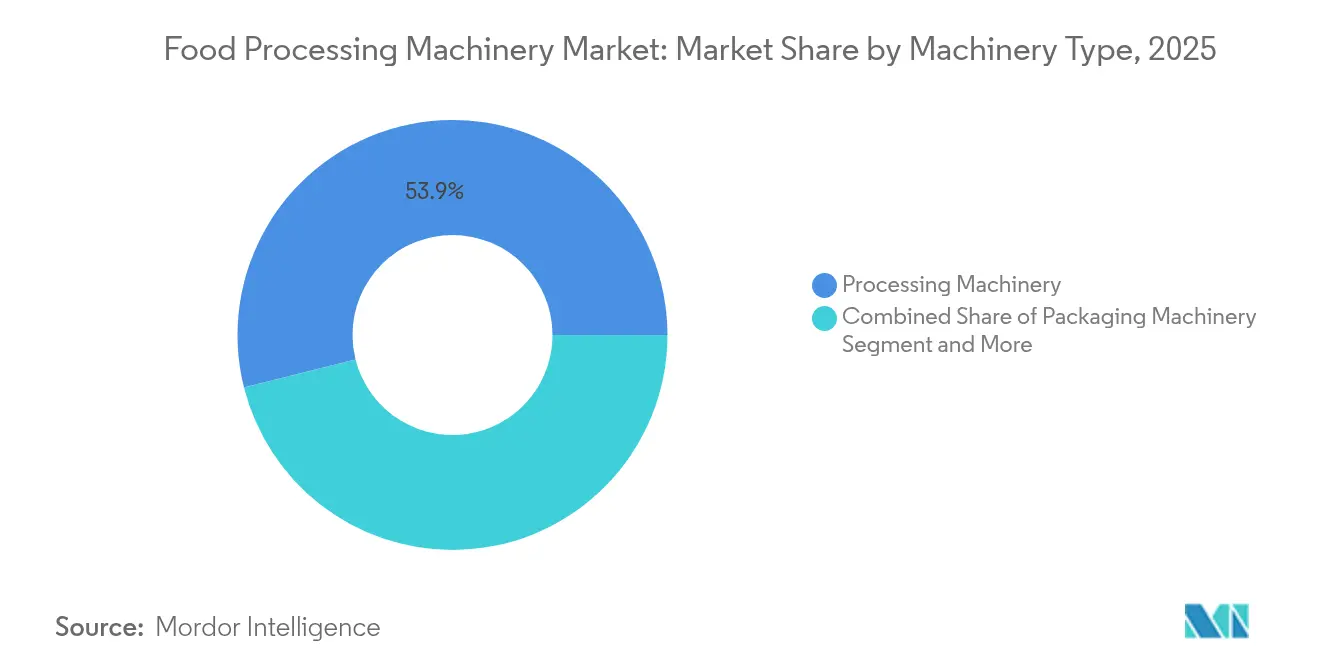

- 機械タイプ別では、加工機器が2025年の食品加工機械市場においてシェア53.92%でトップを占め、2031年まで年平均成長率(CAGR)5.04%で伸長しています。

- 自動化レベル別では、スマート・AI対応システムがCAGR 7.24%で最も急成長するセグメントであり、半自動ラインは2025年の収益の46.73%を維持しています。

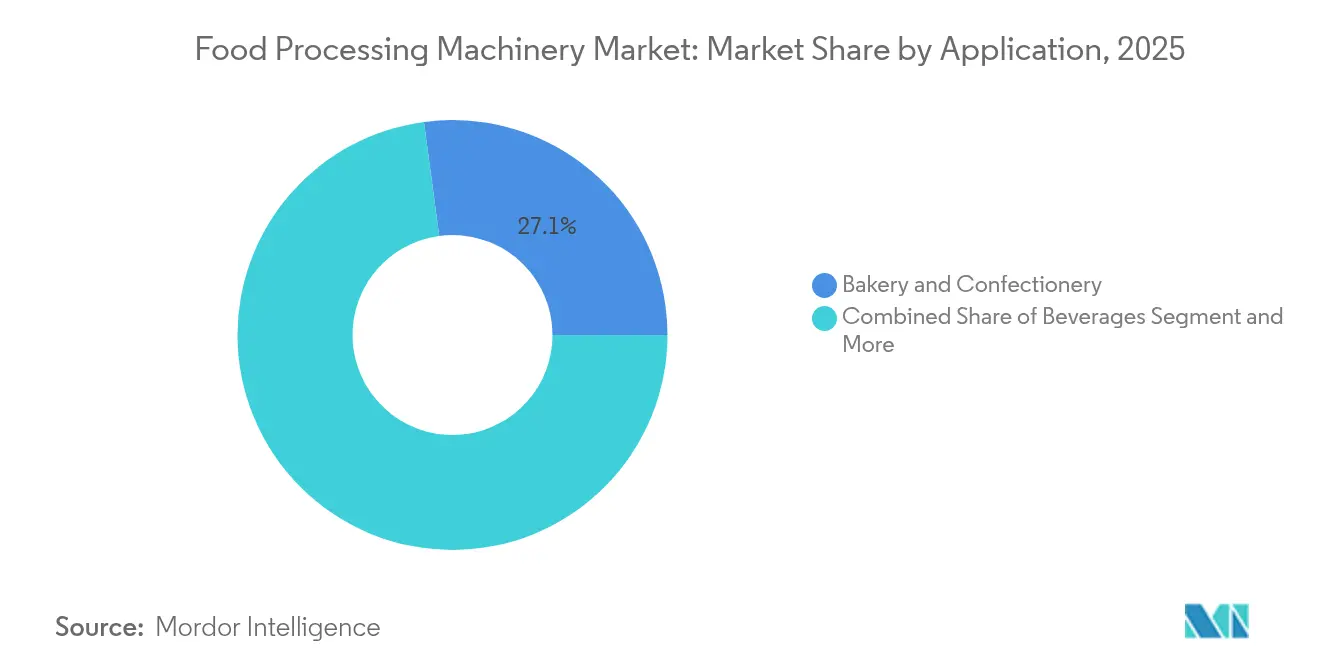

- 用途別では、ベーカリー・菓子類が2025年の収益の27.12%を占め、食肉・水産・代替肉加工は2031年にかけてCAGR 6.12%で拡大する見込みです。

- 地域別では、アジア太平洋が2025年の売上の38.21%を占め、予測期間中にCAGR 5.33%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル食品加工機械市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品・利便性食品に対する需要の増加 | +1.2% | アジア太平洋および北米で最も強い影響を持つグローバル | 中期(2〜4年) |

| 工場フロアにおける急速な自動化とIIoT統合 | +0.9% | 北米・EUが先行しアジア太平洋が追随 | 長期(4年以上) |

| 世界的な食品安全・衛生規制の厳格化 | +0.8% | 施行スケジュールの差異はあるものの、グローバルに影響 | 短期(2年以内) |

| アジア太平洋全域における食品製造能力の拡大 | +0.7% | アジア太平洋が中核で中東・アフリカへも波及 | 中期(2〜4年) |

| D2Cおよびゴーストキッチン向け小ロット柔軟ラインへの移行 | +0.6% | 北米・EU都市部 | 短期(2年以内) |

| 米国・EUにおけるニアショアリングインセンティブおよび関税制度 | +0.5% | 北米・EU(メキシコおよび東欧のサプライヤーへも影響) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加工食品・利便性食品に対する需要の増加

利便性志向の消費パターンへの消費者ライフスタイルのシフトが、加工・包装セグメント全般にわたる持続的な設備投資を促しています。米国のレディーミール市場はUSD 633億に達し、CAGR 9.1%で成長しており、多様な製品処方や包装形態に対応できる柔軟な加工ラインへの上流需要を生み出しています。このトレンドは特に、大規模な再設定を要さずに迅速な製品切り替えを可能にするモジュール式システムを提供するメーカーにとって有利に働きます。ゴーストキッチン事業者は、Alto-ShaamのVector H Series Multi-Cook Ovenがバーチャルシェフホールの7コンセプト運営を支えているように、スペースを最大限に活用しつつマルチコンセプトの食品調理を実現する、コンパクトでベントレスの機器ソリューションを積極的に採用しています[2]Alto-Shaam、「ゴーストキッチンソリューション」、alto-shaam.com。デリバリー主体のビジネスモデルと高度な加工技術の融合が、都市型コミッサリー事業を対象とする機器サプライヤーに新たな市場セグメントを創出しています。

工場フロアにおける急速な自動化とIoT統合

製造インテリジェンスプラットフォームが食品加工を、設備稼働率と製品品質を最適化する予知型運用モデルへと変革しつつあります。Rockwell AutomationのFactoryTalk Analyticsプラットフォームは加工パラメーターのリアルタイムモニタリングを可能にし、設備総合効率(OEE)を改善しながら計画外のダウンタイムを最大30%削減します。このような技術的転換は、わずかな効率改善でも大幅なコスト削減につながる高量産加工環境に特に大きな影響を与えます。スマート加工機器はエッジコンピューティング機能をますます組み込んでおり、時間的制約のある工程においてクラウド接続に依存せずローカルで意思決定を行うことができ、レイテンシーの懸念に対応しています。Chef RoboticsのAI対応デポジッティングシステムが一貫性と歩留まりを30%超改善したように、食品加工機械への人工知能の統合によって機械学習アルゴリズムがポーション管理を最適化し食品廃棄を削減することが実証されています[3]Chef Robotics、「AI対応システム」、chefrobotics.ai。

世界的な食品安全・衛生規制の厳格化

規制の枠組みは、加工工程全体にわたる汚染防止とトレーサビリティを優先した機器設計基準をますます義務付けるようになっています。米国食品医薬品局(FDA)の食品安全近代化法(FSMA)予防制御規則は、食品施設に対してハザード分析およびリスクベースの予防制御の実施を義務付けており、監視・文書化機能を内蔵した機器への需要を喚起しています。FSIS指令5000.6は強化された衛生標準作業手順を義務付けており、食肉・家禽加工業者に対して効率的な洗浄・消毒サイクルに適した機器への投資を促しています。機器メーカーは、潜在的な汚染ポイントを排除する自動洗浄・滅菌(CIP)システムや衛生的設計原則などの機能を組み込むことで対応しています。規制遵守と運用効率の融合が、安全要件と生産性目標を同時に解決する統合ソリューションを提供するサプライヤーに市場機会をもたらしています。

アジア太平洋全域における食品製造能力の拡大

アジア太平洋市場におけるインフラ投資が、多国籍食品企業が地域生産能力を確立する中で加工機器への実質的な需要を生み出しています。Cargillのインドネシア・グレシーク工場における新たなカカオ生産ラインの拡張は、東南アジア全域で進む戦略的な能力増強の好例です。FPS Food Process Solutionsが中国に463,000平方フィートのアジア太平洋本部を設立したことは、地域の製造成長を支援するという同社のコミットメントを示しています。この地理的拡大は、高度な加工能力を必要とする国内消費の増加と輸出志向の生産戦略の高まりと同時進行しています。アジア太平洋の主要市場における現地調達要件や輸入代替政策は、地域製造・サービス能力を持つ機器サプライヤーを優遇しており、地域拠点に投資する企業に競争優位をもたらしています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な衛生機械の高い設備投資(CapEx)および運用費(OpEx) | -1.1% | 新興市場でより大きな影響を持つグローバル | 短期(2年以内) |

| エネルギーコストおよび熟練労働コストの上昇 | -0.8% | 主に北米・EU | 中期(2〜4年) |

| 半導体・センサー不足による納期遅延 | -0.6% | グローバルサプライチェーンへの影響 | 短期(2年以内) |

| コネクテッド加工機器におけるサイバーセキュリティリスク | -0.4% | 接続性の高い先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な衛生機械の高い設備投資(CapEx)および運用費(OpEx)

高度な加工機器への投資障壁は、大規模メーカーとコスト効率の高い自動化ソリューションを求める中小事業者との間に市場の二分化をもたらしています。316Lステンレス鋼の構造や専用の表面仕上げを含む高度な衛生設計要件は、標準的な産業機械と比較して機器コストを大幅に引き上げます。GEAが低価格のサーモフォーミング機を新たに投入したのは、高額システムへの資本コミットメントなしに高度な包装能力を求める中小企業を具体的にターゲットとしたものです。専用洗浄薬品、妥当性確認手順、保守プロトコルには継続的な財務的コミットメントが必要であるため、運用費は初期投資の課題をさらに深刻化させます。このコスト構造は特に、自動化の恩恵と資本制約のバランスを取らなければならない新興市場のメーカーに影響を与え、柔軟な資金調達やリースモデルを提供する機器サプライヤーに機会をもたらしています。

エネルギーコストおよび熟練労働コストの上昇

運用費の上昇により、メーカーはエネルギー効率と労働削減を通じて測定可能なリターンをもたらす機器投資を優先するよう迫られています。オーストラリアの食品メーカーは電気料金の22〜50%の上昇に直面しており、単位生産コストを削減するエネルギー効率の高い加工技術への投資を余儀なくされています。先進市場全体における熟練技術者の不足が、専門労働への依存を低減しながら運用の一貫性を維持する自動化システムへの追加的な圧力を生み出しています。機器メーカーは、エネルギー管理機能と経験の浅いオペレーターが複雑な加工作業を管理できるようにする簡易操作インターフェースを組み込むことで対応しています。エネルギーと労働コストの圧力の収束が、予測アルゴリズムと自動パラメーター調整による資源利用の最適化を通じてスマート機器の普及を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:加工の優位性がイノベーションを牽引

加工機器は食品加工機械市場において2025年収益の53.92%を獲得し、コアバリュー創出へのメーカーの注力を反映しています。熱処理、非熱処理、押出成形技術が能力拡張の根幹を形成し、CAGR 5.04%の見通しを記録しています。BühlerのSmartLineリリース(インドで製造されたDirectBake Smart オーブンを含む)は、高級な燃焼・レシピ制御を現地価格帯に適合させています。包装機械は収益では2位にランクされますが、充填速度、シール温度、ラベルフィードを同期する統合制御を通じて上流プロセスとの連携をますます深めています。CIPスキッド、廃棄物処理ユニット、HVACシステムなどのユーティリティは、水、エネルギー、化学品の消費を分析するプラント全体のダッシュボードに組み込まれています。このつながりは、食品加工機械市場が機械レベルの性能からホリスティックなライン最適化へと移行しつつあることを示しています。

迅速な切り替えを優先するD2Cブランドやゴーストキッチンの台頭とともに、柔軟な小ロット熱処理システムへの需要が高まっています。一方、大規模工場では輸出チャネルに対応するため高スループットの蒸発器、UHTユニット、無菌充填機を発注しています。熱交換器、ポンプ、バルブマニホールドをモジュール化するサプライヤーは、加工業者がキャッシュフローの変動にも対応しながら複数の予算サイクルにわたって投資を段階的に進めることを可能にし、導入が軌道に乗り続けるよう支援しています。サイバーセキュアなPLCと産業用イーサネットが標準となるにつれ、機器の相互運用性は贅沢ではなく競争上の必須要件となっています。

自動化レベル別:スマートシステムが業務を変革

半自動ラインは2025年のグローバル収益の46.73%を占めており、検査・調整をオペレーターに依存する中規模のベーカリー、醸造所、食肉工場における導入実績を反映しています。それにもかかわらず、スマート・AI対応機器は年率7.24%で成長すると予測されており、他のあらゆる自動化セグメントを上回っています。Chef Roboticsのポーショニングプラットフォームは歩留まりを30%超向上させ、機械学習アルゴリズムがデポジターのストローク長さと速度を制御することで達成可能なパフォーマンスの飛躍を示しています。

手動ワークステーションは、触覚的な品質の判断を自動化することが不可能なクラフトチョコレート、アルチザナルチーズ、マイクロブルワリーの現場で存続しています。全自動システムは、同期されたコンベア、ピックアンドプレイスロボティクス、インライン品質管理センサーのおかげで、高量産のスナック、飲料、乳製品工場に普及しています。後付け対応センサー、ビジョンカメラ、クラウドゲートウェイにより、旧来の半自動ユニットが全面更新なしに中央ダッシュボードへデータを送信できるようになっています。このアプローチは資本障壁を下げ、製品ライフサイクルを延長することで食品加工機械市場を持続的に成長させます。予測アルゴリズムが早期に摩耗パターンを検出することで、メンテナンス期間が短縮され、設備総合効率(OEE)が向上します。

用途別:タンパク質加工の成長加速

ベーカリー・菓子類用途は2025年収益の27.12%のシェアでトップを占め、世界中のパン、ビスケット、チョコレートラインの成熟度を裏付けています。高出力トンネルオーブン、連続テンパリングマシン、ロータリーモールダーは、標準化されたレシピが自動化に適しているため、このセグメントを魅力的なものにし続けています。BühlerのMondomixバッチクッカーは、製菓用クッカーに今や一般的となった高度な熱制御を体現しています。一方、食肉・水産・代替肉加工は消費者のタンパク質摂取の多様化を背景に、CAGR 6.12%を記録すると予測されています。植物性バーガー用の低圧成形ダイ、デリミート用の高圧殺菌ユニット、魚の切り身用のインテリジェントポーションカッターなどの専門機器がこの急増を支えています。

乳製品・代替乳製品ラインはメンブレン濾過や酵素テクスチャリングなどの共通技術の恩恵を受け、一方飲料加工業者は無菌コールドフィルと炭酸精度を重視しています。レディーミール施設は、フードサービスの納期に対応するためマルチゾーン調理ケットルと急速冷却スパイラルフリーザーを導入しています。拡大する製品ラインナップが、タンパク質、ソース、植物性代替品を軽微な調整で切り替えられる多目的クック・チル、混合・包装センターへの機会を生み出しています。

地域分析

2025年には、アジア太平洋地域がグローバル収益の38.21%を占める見通しであり、CAGR 5.33%で成長する見込みです。これは、グローバルな能力拡大における同地域の中枢的な役割を強調するものです。食品輸出の急増、都市部での消費拡大、国内加工の近代化に向けた政府のインセンティブなどの要因が、同地域の成長を後押ししています。インドネシアのCargillやインドのLonzaをはじめとする多国籍大手は、国内市場と周辺輸出回廊の両方に対応するため、現地化した製造を拡大しています。同地域の調達チームは、短いリードタイム、現地在庫のスペアパーツ、迅速なアフターサービスを提供する機械サプライヤーをますます優先するようになっています。このトレンドが、モジュール式システム、自動検査技術、連続加工ライン—すべて同地域固有の作物・畜産プロファイルに合わせて調整されたもの—への需要を促進しています。

北米はグリーンフィールド拡張よりも既存インフラの最適化に注力しています。加工業者はデジタルレトロフィット、予知保全システム、エネルギー効率向上への投資を振り向けています。鉄鋼・アルミニウムへの関税の上昇(機器製造コストの25%上昇につながっている)が、購買担当者を地域OEMや米国内組立拠点を持つグローバル企業へと向かわせています。市場では、ポーショニング、包装、衛生管理などの工程にロボティクスの導入が活発化しています。この転換は主に、労働力不足、厳格な衛生基準、そして多様な製品SKUにわたる生産変動管理の難しさによって牽引されています。

南米、中東、アフリカでは、食品安全保障の強化、収穫後損失の削減、農村の農工業バリューチェーンの活性化を目的として、基礎的な食品加工インフラの整備に向けた取り組みが進められています。移動式果物加工ユニット、コンテナ型乳業ライン、太陽光発電式乾燥機、低圧家禽スカルダーなどの革新技術が導入されています。これらの技術は、コールドチェーンへのアクセスが限られ電力供給が不安定な地域で特に有効です。政府支援の近代化補助金や官民パートナーシップが中小規模の加工業者の設備更新を支援している一方で、外貨変動や輸入依存が機械発注の遅延を引き起こしています。それでも、これらの地域における大局的な目標は明確であり、重大な能力格差の解消、現地付加価値の向上、増大する国内需要への供給の整合化です。

競争環境

食品加工機械市場の集中度スコアは10点満点中3点であり、多くのプレーヤーが一桁のシェアを保有するサプライヤーの高い断片化を反映しています。Bühler AG、GEA Group、Tetra Lavalなどの主要多国籍企業は、グローバルなリーチ、広範なポートフォリオ、ライフサイクルサービスを活用して第一階層の加工業者の市場を支配しています。中堅競合他社は統合を進めており、その好例として2025年1月のJBT・Marel合併があり、タンパク質能力に特化したUSD 30億規模の事業体が誕生しました。

デジタルによる差別化が重要な競争要因となっており、ベンダーは予知保全ダッシュボード、OEEベンチマーキング、セキュアなリモートアシスタンスを提供することでダウンタイムとサービスコストの削減を図っています。さらに、高知名度のランサムウェア被害事件を受け、IEC 62443規格に準拠したサイバーセキュアな設計の採用が進んでいます。

エネルギー効率の高いプラットフォームはプレミアム製品として位置づけられるようになっています。例えば、Tetra Pakの2025年プロテインミキサーラインは熱回収コイルにより25%のエネルギー削減を実現し、上昇する公共料金への対応を訴求しています。一方、ニッチプレーヤーはロボティクス、AIビジョン、交換部品への3Dプリンティングを統合することで、植物性チーズや機能性飲料などの小ロット・高付加価値セグメントにサービスを提供しています。これらの進展は、進化する消費者ニーズと運用上の課題に応えるためのイノベーションへの業界の注力を浮き彫りにしています。

食品加工機械業界のリーダー企業

Bühler AG

Tetra Laval

GEA Group AG

John Bean Technologies

Krones AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Rolinson Groupは「食品加工をスタートからフィニッシュまで」をスローガンに正式設立を発表しました。Graeme Rolinsonが率いる同社は、英国の食品事業者に最高水準の産業用食品加工機器を提供することを目指しています。

- 2024年6月:Tummers Food Processing SolutionsとKiron Food Processing Technologiesが新たなジョイントベンチャー、Tummers Kiron India Pvt. Ltd.をインドのムンバイに設立しました。このベンチャーはニューデリーで開催されたInter Food Techで発表され、当初は機器やスペアパーツをインド市場に供給するための販売オフィスおよび倉庫として機能する予定です。

- 2024年3月:GEAはドイツ・ケルンで2024年3月19日から22日にかけて開催されたAnuga FoodTec展示会において、食品加工技術向けのリアルタイムモニタリングソリューションを発表しました。このソリューションは、機器稼働率の最大化、ダウンタイムの最小化、計画外停止の防止、効率的な資源管理といった主要生産目標の達成を、あらゆる食品加工・包装プラントが実現できるよう設計されています。

グローバル食品加工機械市場レポートのスコープ

食品加工機械市場は、商業的な食品製造・包装に使用されるあらゆる機械・設備を含む、大規模かつ複雑な市場です。グローバル食品加工機械市場は、タイプ別、用途別、地域別に区分されています。タイプ別では、加工機械・設備、包装機械・設備、ユーティリティに区分されています。用途別では、乳製品・代替乳製品、食肉・水産・代替食肉・水産、ベーカリー・菓子類、飲料、果物・野菜・ナッツ類、その他の用途に区分されています。また、北米、欧州、アジア太平洋、南米、中東・アフリカの各地域を対象とした新興・確立された地理的地域の分析も提供しています。

本レポートは、上記各セグメントについてUSD金額ベースでの市場規模と予測を提供しています。

| 加工機械 | 一次加工 |

| 熱処理加工 | |

| 非熱処理加工 | |

| 押出成形システム | |

| 包装機械 | 一次包装 |

| 二次包装 | |

| エンドオブライン包装 | |

| 真空・ガス置換包装(MAP)・無菌システム | |

| ユーティリティおよび補助システム |

| 手動 |

| 半自動 |

| 全自動 |

| スマート・AI対応 |

| ベーカリー・菓子類 |

| 食肉・水産・代替肉 |

| 乳製品・代替乳製品 |

| 飲料 |

| 果物・野菜・ナッツ類 |

| レディーミール・ミールキット |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 機械タイプ別 | 加工機械 | 一次加工 |

| 熱処理加工 | ||

| 非熱処理加工 | ||

| 押出成形システム | ||

| 包装機械 | 一次包装 | |

| 二次包装 | ||

| エンドオブライン包装 | ||

| 真空・ガス置換包装(MAP)・無菌システム | ||

| ユーティリティおよび補助システム | ||

| 自動化レベル別 | 手動 | |

| 半自動 | ||

| 全自動 | ||

| スマート・AI対応 | ||

| 用途別 | ベーカリー・菓子類 | |

| 食肉・水産・代替肉 | ||

| 乳製品・代替乳製品 | ||

| 飲料 | ||

| 果物・野菜・ナッツ類 | ||

| レディーミール・ミールキット | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答している主要な質問

食品加工機械市場の規模はどのくらいですか?

食品加工機械市場の規模は2026年にUSD 882億1,000万に達し、CAGR 5.67%で成長して2031年までにUSD 1,161億8,000万に到達する見込みです。

食品加工機械市場で最大の用途分野はどれですか?

ベーカリー・菓子類は2025年における市場シェア27.12%を持つ食品加工機械市場の最大の用途セグメントです。

食品加工機械市場の主要企業はどこですか?

Bühler AG、Tetra Laval、GEA Group AG、John Bean Technologies、Krones AGが食品加工機械市場を代表する主要企業です。

食品加工機械市場で最も急成長している地域はどこですか?

アジア太平洋は予測期間(2026年〜2031年)において最も高いCAGR 5.33%で成長すると推定されています。

最終更新日: