韓国フードサービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

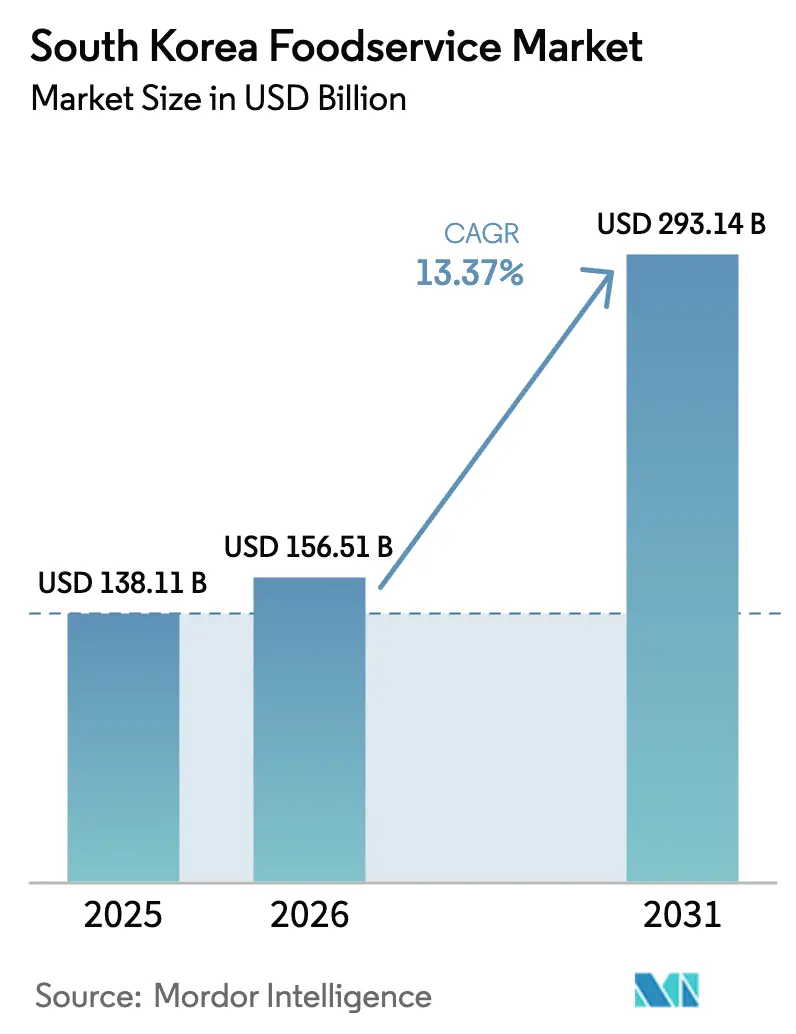

| 基準年の市場規模 (2025) | 138.11 十億米ドル |

| 市場規模 (2026) | 156.51 十億米ドル |

| 市場規模 (2031) | 293.14 十億米ドル |

| 成長率 (2026 - 2031) | 13.37% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国フードサービス市場分析

韓国フードサービス市場は2025年に1,381億1,000万USDと評価され、2026年の1,565億1,000万USDから2031年には2,931億4,000万USDに達すると推定されており、予測期間(2026年〜2031年)中に13.37%のCAGRで成長する見込みです。可処分所得の増加と外食する労働者の増加、デジタル注文への迅速な移行が、この力強い成長を牽引しています。社交的・体験的な食事を好むことで知られるミレニアル世代とZ世代は、これまで以上にカフェを頻繁に利用しています。さらに、ユニークで多様な選択肢を提供するスペシャルティ飲料チェーンの継続的な台頭が、消費者層を拡大しています。健康志向の選択肢、持続可能な食材、グローバルなフレーバーに焦点を当てたメニューの革新が、消費者がそのような提供物に対してプレミアムを支払う意欲を持つことから、平均客単価を押し上げています。同時に、グローバルなクイックサービスの大手企業と国内の著名ブランドの両方が、フランチャイズと戦略的パートナーシップを通じてプレゼンスを拡大し、競争をさらに激化させ、市場のダイナミクスを再形成しています。

主要レポートのポイント

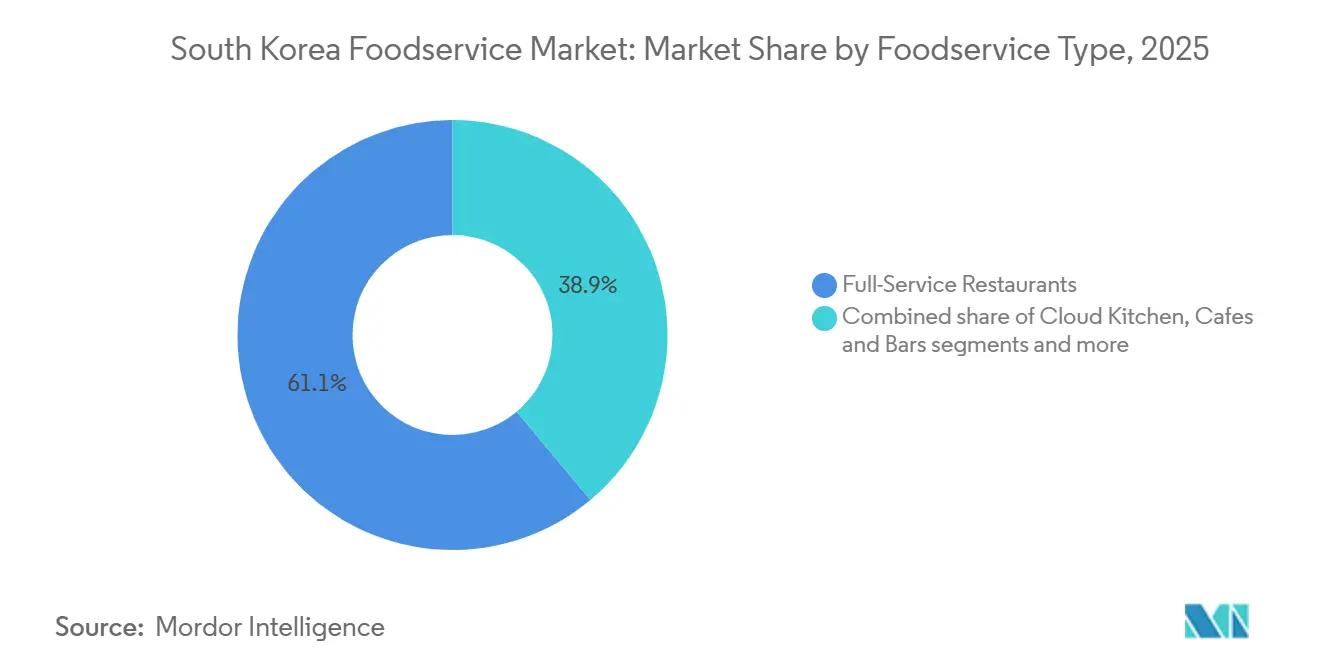

- フードサービスタイプ別では、フルサービスレストランが2025年の韓国フードサービス市場シェアの61.08%を占め、クラウドキッチンは2031年までに最速の16.18%のCAGRを達成すると予測されています。

- アウトレット別では、独立系事業者が2025年の韓国フードサービス市場規模の72.28%を占め、チェーン店は2026年から2031年にかけて15.12%のCAGRを記録する見込みです。

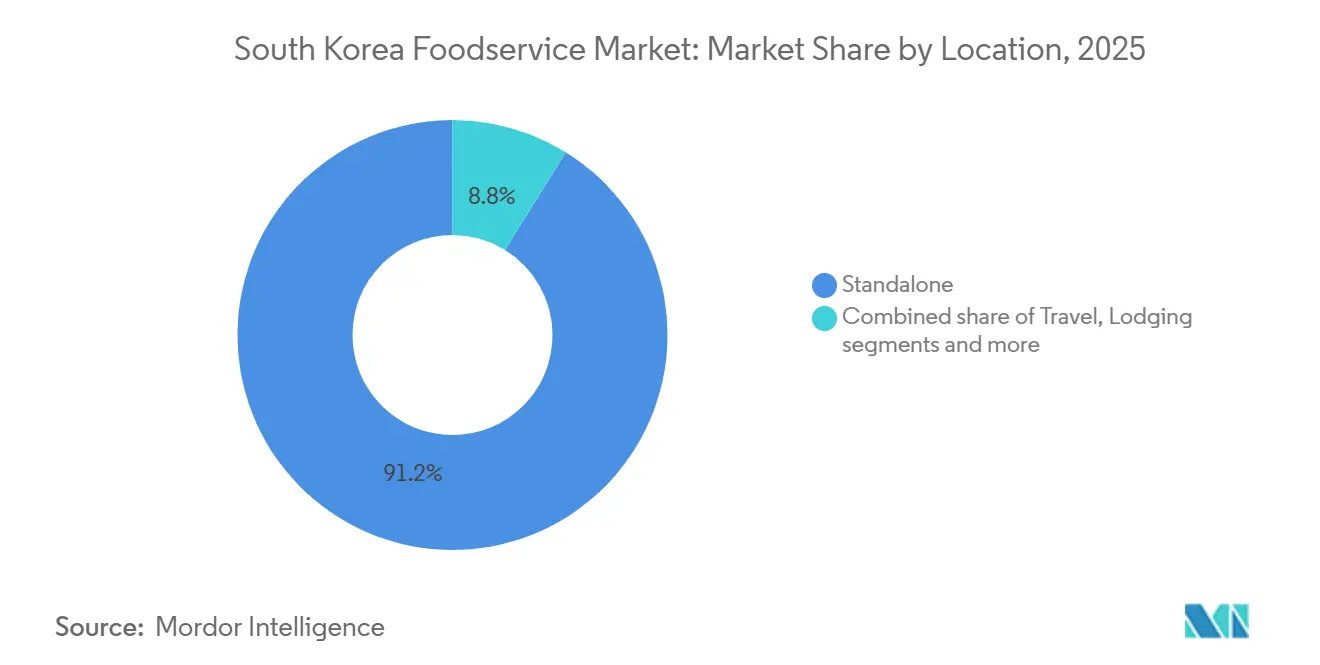

- ロケーション別では、スタンドアロン店舗が2025年に91.18%の収益シェアを獲得し、旅行関連施設は2031年までに13.81%のCAGRで拡大すると予測されています。

- サービスタイプ別では、店内飲食が2025年に58.34%の収益シェアを占め、デリバリーは2031年までに14.09%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国フードサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドキッチンとデリバリーサービスの急速な成長 | +3.2% | 全国規模、ソウル・釜山・仁川都市圏に集中 | 中期(2〜4年) |

| 非接触型およびデジタル注文の普及 | +2.5% | 全国規模、都市部での早期浸透 | 短期(2年以内) |

| ミレニアル世代・Z世代がカフェで交流するトレンドの拡大 | +2.1% | 全国規模、ソウル・京畿道・大学地区で最も顕著 | 長期(4年以上) |

| 観光の増加と国際料理への需要 | +1.8% | 全国規模、ソウル・済州・釜山の観光地でピーク影響 | 中期(2〜4年) |

| 利便性とファストフードへの需要の急増 | +1.5% | 全国規模、高密度住宅地域で加速 | 短期(2年以内) |

| 就業専門職の増加と多忙なライフスタイル | +1.2% | 全国規模、ソウル都市圏(人口の50%)に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

就業専門職の増加と多忙なライフスタイル

就業専門職の増加と多忙なライフスタイルは、韓国フードサービス市場の主要な成長ドライバーです。雇用労働部によると、韓国の就業人口は2024年に約2,858万人に達し、雇用率は62.7%となっています [1]出典:雇用労働部、「経済活動人口調査」、moel.go.kr。この労働力の相当部分、約70.6%がサービス部門に従事しており、長時間労働と厳しいスケジュールが一般的です。その結果、多くの就業専門職はテイクアウト、デリバリー、クイックサービスレストランなどの便利な食事オプションにますます依存しています。時間節約型の食事ソリューションへのこのシフトが、より多様でアクセスしやすい食の提供への需要を促進しています。多忙でオンザゴーなライフスタイルの拡大トレンドは、利便性、品質、スピードに焦点を当てたフードサービス部門のイノベーションも促進しています。この市場ドライバーは、迅速で手軽な食事ソリューションへの需要が高まるにつれて、フードサービスの状況を形成し続けると予想されます。

利便性とファストフードへの需要の急増

利便性とファストフードへの需要の急増は、韓国フードサービス市場の重要なドライバーです。世界銀行によると、2024年時点での都市化率は81%であり [2]出典:世界銀行、「都市人口(総人口に占める割合)- 韓国」、data.worldbank.org、韓国人の大多数は時間が限られたペースの速い都市部に居住しており、迅速で便利な食事がますます人気を集めています。多忙な専門職、学生、家族がファストフードチェーン、デリバリーサービス、調理済み食品を利用して時間を節約しています。このトレンドは、食品を迅速に注文するためのモバイルアプリやオンラインプラットフォームへの依存度の高まりによってさらに促進されています。手頃で迅速な食事オプションへの需要は、特に人口密度の高い都市で増加し続けています。その結果、フードサービス事業者はより多様でアクセスしやすいメニューを提供することでこのシフトに適応しています。利便性への高まる需要は、韓国フードサービス市場を引き続き牽引すると見込まれています。

ミレニアル世代・Z世代がカフェで交流するトレンドの拡大

ミレニアル世代とZ世代がカフェで交流するトレンドの拡大は、韓国フードサービス市場の重要なドライバーです。これらの若い世代は、コーヒーだけでなく、交流、勉強、またはリモートワークのための空間としてカフェを重視しています。美的に魅力的な環境の創出と多様なメニューオプションの提供を強く重視することで、カフェはリラクゼーションと生産性の両方のハブになっています。コーヒー文化が盛んな韓国では、これらの世代はユニークな飲料やスナックを提供するトレンディでインスタグラム映えするカフェにも引き付けられています。カフェチェーンと独立系コーヒーショップの人気は、特に若者がより多くの可処分所得と体験への欲求を持つ都市部で高まり続けています。さらに、デジタルプラットフォームの台頭とこれらの年齢層におけるソーシャルメディアの利用増加が、より多くの人々が新しくエキサイティングなカフェスポットを求めるよう促しています。

観光の増加と国際料理への需要

観光の増加と国際料理への需要の高まりは、韓国フードサービス市場の主要なドライバーです。2024年時点で、韓国を訪れる外国人観光客数は約1,637万人に達し、グローバルな旅行先としての韓国の人気の高まりを反映しています [3]出典:インベスト・コリア、「韓国の観光産業:回復から反転へ、激しい競争と急速に変化する環境の中での持続可能な成長戦略」、investkorea.org。この国際的な訪問者の流入が、多様な食体験への需要を高めており、観光客はさまざまなグローバルフレーバーを探求することに熱心です。これに応じて、韓国のレストランとフードサービス施設は、伝統的な韓国料理と並んで、イタリア料理、日本料理、アメリカ料理などの国際料理を含むようにメニューを拡大しています。さらに、韓国の食材とグローバルな調理スタイルを融合させたフュージョン料理のトレンドが勢いを増しています。この料理の多様性は観光客に対応するだけでなく、新しいフレーバーや食事コンセプトを試したい地元消費者にも訴求しています。観光が増加し続けるにつれて、本格的かつ革新的な国際料理への需要が韓国フードサービス産業のさらなる成長を牽引すると予想されます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フードサービス事業者間の激しい競争 | -2.3% | 全国規模、ソウル・釜山都市圏で最も顕著 | 短期(2年以内) |

| メニュー価格上昇に伴う価格感応度 | -1.8% | 全国規模、Z世代・ミレニアル世代のコホートで最も強い | 中期(2〜4年) |

| 原材料コストの上昇 | -1.5% | 全国規模、農業サプライチェーンに地域差あり | 短期(2年以内) |

| 厳格な規制と食品安全基準 | -0.9% | 全国規模、食品衛生法に基づき食品医薬品安全処が執行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料コストの上昇

原材料コストの上昇は、韓国フードサービス市場に対する重要な抑制要因です。過去数年間で、肉類、魚介類、野菜などの主要食材の価格は、サプライチェーンの混乱、気候変動の課題、グローバルなインフレにより着実に上昇しています。これにより、すでに薄い利益率に直面しているフードサービス事業者に圧力がかかっています。食材コストの上昇はしばしばメニュー価格の引き上げにつながり、価格感応度が高い競争市場では消費者需要に影響を与える可能性があります。小規模なレストランやカフェにとって、これらのコスト上昇は特に困難であり、品質を下げるかメニューを調整せざるを得ない状況に追い込まれることがあります。さらに、事業者はより効率的な調達戦略を模索したり、収益性を維持するためにテクノロジーに投資したりする必要があるかもしれません。原材料価格が上昇し続ける中、韓国のフードサービス企業は、品質と手頃な価格に対する消費者の期待に応えながら、これらの経済的圧力を乗り越える方法を見つけなければなりません。

フードサービス事業者間の激しい競争

フードサービス事業者間の激しい競争は、韓国フードサービス市場に対する重要な抑制要因です。業界の急速な成長により、特に新しいレストラン、カフェ、ファストフードチェーンが頻繁にオープンするソウルのような都市部では、選択肢の過飽和が生じています。この激しい競争により、消費者が選択肢に恵まれ、最も人気のある革新的なブランドに引き寄せられる傾向があるため、企業が目立つことが困難になっています。非常に多くの施設が類似したメニューと食事体験を提供しているため、フードサービス事業者が顧客を維持し、一貫した収益性を達成することが難しくなっています。さらに、この競争が価格を押し下げ、事業者はユニークな食の提供、より良いサービス、または強化された顧客体験を通じて差別化する新しい方法を見つけることを余儀なくされています。小規模または知名度の低い企業にとって、この競争の激しい環境で生き残ることは特に困難であり、閉店率の上昇につながっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フードサービスタイプ別:クラウドキッチンが従来の形態を破壊

フルサービスレストラン(FSR)は2025年の韓国フードサービス市場において最大のシェアを占め、業界総収益の約61.08%を占めました。その優位性は、消費者が質の高いサービス、快適さ、全体的な食事体験を重視する韓国の強い外食文化を反映しています。FSRは多様なメニュー、プレゼンテーションへのこだわり、国際料理と伝統的な韓国料理の融合を通じて顧客を引き付け続けています。多くの事業者は、進化する消費者の嗜好に対応するため、デジタル注文システム、サステナビリティへの取り組み、プレミアムな雰囲気を統合することで食事コンセプトを近代化しています。中産階級人口の増加と可処分所得の上昇が、フルサービス形態への需要をさらに支えています。

一方、クラウドキッチンは最も急成長しているセグメントとして台頭しており、フードサービスの急速なデジタル化と進化する消費パターンに支えられ、2026年から2031年にかけて16.18%のCAGRを達成すると予測されています。オンラインフードデリバリーの急増と、強力なプラットフォーム統合およびデータ駆動型のメニュー最適化が相まって、クラウドキッチンは高度にスケーラブルなビジネスモデルとなっています。これらのバーチャルキッチン形態はオーバーヘッドコストを最小化し、事業者が生産とデリバリーの効率のみに集中できるようにしています。大手ブランドとスタートアップの両方が、物理的な店舗なしに複数の場所に展開するためにテクノロジーと分析を活用しています。さらに、デリバリー専門レストランに対する消費者の受容が高まっていることが、特に利便性と多様性を求める若い専門職の間でこのトレンドを加速させています。

アウトレット別:独立系が優位を保つ一方、チェーン店がより速くプロフェッショナル化

独立系事業者は2025年の韓国フードサービス市場において最大のシェアを占め、市場規模全体の約72.28%を獲得しました。この優位性は、韓国のダイナミックな中小企業エコシステムと料理分野における起業家精神の豊かな文化に根ざしています。独立系レストラン、カフェ、屋台は、韓国の消費者に響くユニークなフレーバーとパーソナライズされた体験を提供することで、地域の食トレンドを形成する上で重要な役割を果たしています。メニュー革新における機動性と地域特有の嗜好に対応する能力が、標準化されたチェーン形態に対する競争上の優位性を提供しています。さらに、地域密着型の飲食店に対する強い消費者ロイヤルティが、特に近隣および伝統的な食事セグメントにおける安定した売上を支えています。

対照的に、チェーン店は最も急成長しているセグメントとなる見込みで、ブランドのスケーラビリティと運営効率に牽引され、2026年から2031年にかけて15.12%の力強いCAGRを記録すると予測されています。このセグメントの急速な拡大は、クイックサービスおよびカジュアルダイニングカテゴリー全体での利便性、一貫性、競争力のある価格に対する消費者需要によって促進されています。国内外の主要プレーヤーは、店舗展開を加速するためにフランチャイズモデル、テクノロジー統合、戦略的パートナーシップをますます活用しています。デジタルプラットフォーム、ロイヤルティプログラム、デリバリーアプリとの連携が顧客エンゲージメントをさらに高め、チェーン店が都市部および郊外市場でより大きなシェアを獲得するのに役立っています。さらに、若い消費者がブランド体験とモバイル中心の注文を受け入れるにつれて、チェーン事業者は全国的にプレゼンスを強化する好位置に立っています。

ロケーション別:スタンドアロンの普及と旅行セグメントの復活

スタンドアロン店舗は2025年の韓国フードサービス市場を支配し、総収益の約91.18%を占めました。この圧倒的なシェアは、交通量の多い都市部および郊外地域に位置する独立系およびチェーン運営レストランの強いプレゼンスを示しています。スタンドアロン施設は柔軟な運営から恩恵を受け、地域の需要に合わせてメニュー、インテリアデザイン、価格を適応させることができます。主要な商業通りや住宅街沿いのアクセスしやすさと視認性も、日常的な食事客やリピーターを引き付ける上で重要な役割を果たしています。さらに、社交的な食事の文化とカジュアルおよびフルサービス形態の人気が、韓国の食事風景におけるスタンドアロン施設の重要性をさらに強化しています。

一方、旅行関連施設は最も急成長しているロケーションセグメントとなる見込みで、韓国の活性化した観光・交通セクターに支えられ、2026年から2031年にかけて13.81%のCAGRで拡大すると予測されています。国内外の旅行の継続的な回復が、空港、鉄道駅、高速道路サービスエリアでの便利な食事オプションへの需要を促進しています。事業者は、スピードと品質を求める旅行者に訴求するため、プレミアムクイックサービス、グラブアンドゴーコンセプト、テーマレストランへの投資を増やしています。さらに、観光インフラと地域連携を強化するための政府の取り組みが、交通ハブ内のフードサービス事業者に新たな成長機会を創出しています。旅行事業者と大手フードブランドとのパートナーシップが、提供内容の多様化と旅行者の食体験の向上にさらに貢献しています。

サービスタイプ別:デリバリーがシェアを拡大し、店内飲食が適応

店内飲食サービスは2025年の韓国フードサービス市場において最大のシェアを占め、総収益の約58.34%を占めました。この強固な地位は、外食が単なる利便性ではなく社交的・ライフスタイル的な活動として捉えられている韓国の活気ある食事文化を反映しています。フルサービスおよびカジュアルダイニング形態がこのセグメントを引き続き支配しており、雰囲気、サービス、料理の多様性を重視した質の高い体験を提供しています。多くの店内飲食施設は、運営効率と顧客エンゲージメントを向上させるため、デジタルメニューやテーブルサイド注文などのテクノロジーを統合することで進化しています。オフプレミスチャネルの台頭にもかかわらず、韓国の消費者は店内飲食体験を本物らしさ、新鮮さ、社会的交流と結びつけています。

対照的に、デリバリーサービスは最も急成長しているセグメントを代表しており、継続的なデジタル普及と利便性への需要に牽引され、2026年から2031年にかけて14.09%のCAGRを記録すると予測されています。モバイルデリバリーアプリとAPI対応ロジスティクスプラットフォームの普及が、韓国人が食品を注文・消費する方法を変革しました。多忙な都市のライフスタイルと共働き世帯が一般化するにつれて、消費者はスピードと多様性の両方を提供するデリバリーオプションにますます依存しています。フードサービス事業者は、デリバリー向けにメニューを最適化し、包装の革新に投資し、アグリゲーターと提携して顧客リーチを拡大することで対応しています。クラウドキッチンとバーチャルブランドがこのトレンドをさらに加速させ、より大きな運営の柔軟性と新しい消費者セグメントへのアクセスを提供しています。

地理的分析

韓国フードサービス市場は、ソウル、釜山、仁川、大邱などの都市部に高度に集中しており、これらの都市が業界収益の大部分を占めています。これらの都市は高い人口密度、強い消費者購買力、発達したホスピタリティインフラから恩恵を受けています。首都および文化的中心地であるソウルは、国際観光と多様な料理への地元需要に牽引され、プレミアムおよび革新的な食事形態の両方でリードしています。港湾経済と観光客の流入を持つ釜山と仁川も、活気あるレストランとカフェのエコシステムを支えています。

地方都市や地方部では、世帯収入の増加と移動性の向上に支えられ、フードサービス活動が着実に拡大しています。京畿道、全州、光州などの地域では、チェーン店が大都市圏を超えて拡大するにつれて、カジュアルダイニングとフランチャイズの浸透が進んでいます。これらの地域の地元消費者行動は、手頃な食事オプションと伝統的な韓国料理への嗜好の高まりを反映しています。政府主導の地域開発プロジェクトと改善された交通インフラも、これらの地域での市場成長を促進しています。

観光地と交通関連ゾーンは、韓国フードサービスの状況において別の高ポテンシャルの地理的クラスターを形成しています。済州島、江原道、主要空港などの場所では、体験的で便利な食事オプションへの需要が増加しています。パンデミック後の観光回復と国内旅行を促進するための政府の取り組みが、ホテル、リゾート、旅行回廊でのレストラン拡大を促進しています。これらの地域の事業者は、国内外の訪問者に訴求するため、地元食材、テーマダイニング、ファストサービスコンセプトに注力しています。

競争環境

韓国フードサービス市場は高度に断片化されており、国際チェーンと地元プレーヤーの組み合わせが、さまざまな食事セグメントで消費者の注目を競っています。マクドナルド、バーガーキング、ピザハット、スターバックスなどのグローバルブランドは、ファストフード、コーヒー、国際的な食事オプションへの需要が高いソウルや釜山などの都市部を中心に、韓国で重要なプレゼンスを確立しています。これらのブランドは、強いブランド認知度、効率的な運営、広範なデリバリーネットワークから恩恵を受け、韓国消費者のペースの速いライフスタイルに対応できています。しかし、市場はまた、地元の味と国際的なコンセプトをうまく融合させて国内の嗜好に訴求するロッテリア、パリバゲット、Café Beneなどの地域ブランドにも機会を提供しています。

独立系事業者と中小規模のレストランは、特に健康志向の食事、プレミアムコーヒーショップ、エスニック料理オプションなどのニッチなフードサービスセグメントにおいて、競争環境の主要な部分を占めています。韓国バーベキューと屋台スタイルの食品販売業者は依然として非常に人気があり、地元住民と国際観光客の両方に訴求するユニークな体験を提供しています。さらに、配達の民族やヨギヨなどのプラットフォームを通じたデリバリーサービスの台頭が市場をさらに断片化させ、小規模なレストランやフードトラックが、特に都市部でのフードデリバリーへの高まる需要を活用することで大手チェーンと競争できるようにしています。

競争環境はまた、特に健康的な食品オプション、サステナビリティ、利便性に向けた消費者嗜好の変化にも影響を受けています。消費者が健康意識を高めるにつれて、フードサービス事業者はプラントベース、低カロリー、オーガニックのメニューオプションをますます提供しています。さらに、日本料理、イタリア料理、メキシコ料理などの国際料理への韓国消費者の関心の高まりが、フュージョンレストランとスペシャルティフードサービス店の台頭を促しています。

韓国フードサービス業界のリーダー企業

CJ Foodville Corporation

Genesis Co. Ltd

Kyochon Food&Beverage Co. Ltd

SPC Group

Domino's Pizza, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:画期的な動きとして、チポトレ・メキシカン・グリルがアジア市場への初進出を示すジョイントベンチャー契約を締結しました。韓国を拠点とする著名な食品会社SPC Groupと協力し、チポトレは2026年に韓国とシンガポールで最初のレストランをデビューさせることを目指しています。

- 2025年8月:多様なメニューとユニークな「テーブルで焼く」体験で知られる急速に拡大するGENコリアンBBQを運営するGEN Restaurant Group, Inc.が、韓国に3つの新しい国際店舗を誇らしげに発表しました:GENコリアンBBQ2店舗とKANスシ1店舗です。

- 2025年6月:Kyochon F&B Co., Ltd.が韓国最大のフードデリバリープラットフォームであるBaeminと独占デリバリーパートナーシップを締結し、1,000店舗以上のネットワークを統合してラストマイルロジスティクスを最適化しました。この戦略的な動きは、Baeminの顧客データを活用してメニュー提供とプロモーション戦略を洗練させながら、増分デリバリー需要を獲得することを目的としています。

韓国フードサービス市場レポートの範囲

フードサービスとは、家庭外で人々に食品を準備、取り扱い、提供するビジネスです。市場範囲はカフェ・バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストランを包含しています。

韓国フードサービス市場は、フードサービスタイプ、アウトレット、ロケーション、サービスタイプによってセグメント化されています。フードサービスタイプに基づき、市場はカフェ・バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストランにセグメント化されています。アウトレットに基づき、市場はチェーン店と独立店にセグメント化されています。ロケーションに基づき、市場はレジャー、宿泊、小売、スタンドアロン、旅行にセグメント化されています。サービスタイプに基づき、市場は店内飲食、テイクアウト、デリバリーにセグメント化されています。市場規模は上記のすべてのセグメントについてUSDの金額ベースで算出されています。

| カフェ・バー | バー・パブ |

| カフェ | |

| ジュース・スムージー・デザートバー | |

| スペシャルティコーヒー・ティーショップ | |

| クラウドキッチン | |

| フルサービスレストラン | アジア料理 |

| ヨーロッパ料理 | |

| ラテンアメリカ料理 | |

| 中東料理 | |

| 北米料理 | |

| その他のFSR料理 | |

| クイックサービスレストラン | ベーカリー |

| バーガー | |

| アイスクリーム | |

| 肉料理 | |

| ピザ | |

| その他のQSR料理 |

| チェーン店 |

| 独立店 |

| レジャー |

| 宿泊 |

| 小売 |

| スタンドアロン |

| 旅行 |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| フードサービスタイプ別 | カフェ・バー | バー・パブ |

| カフェ | ||

| ジュース・スムージー・デザートバー | ||

| スペシャルティコーヒー・ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | アジア料理 | |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北米料理 | ||

| その他のFSR料理 | ||

| クイックサービスレストラン | ベーカリー | |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他のQSR料理 | ||

| アウトレット | チェーン店 | |

| 独立店 | ||

| ロケーション | レジャー | |

| 宿泊 | ||

| 小売 | ||

| スタンドアロン | ||

| 旅行 | ||

| サービスタイプ | 店内飲食 | |

| テイクアウト | ||

| デリバリー | ||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設。

- クイックサービスレストラン - 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設。顧客は通常セルフサービスで自分の食事をテーブルまで運ぶ。

- カフェ・バー - アルコール飲料を提供するライセンスを持つバー・パブ、軽食と軽食を提供するカフェ、スペシャルティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービスビジネスの一種。

- クラウドキッチン - 店内飲食客なしに、デリバリーまたはテイクアウト専用の食品調理を目的として商業用キッチンを利用するフードサービスビジネス。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガマグロ | 大西洋、太平洋、インド洋、地中海で世界的に知られる6つの異なる系群に生息するマグロの中で最も小さい種の一つ。 |

| アンガスビーフ | スコットランド原産の特定の牛の品種から得られる牛肉。「認定アンガスビーフ」の品質マークを受けるには、米国アンガス協会の認定が必要。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| 平均注文金額 | フードサービス施設で顧客が行ったすべての注文の平均金額。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製の肉。 |

| バー・パブ | 施設内でのアルコール飲料の消費を提供するライセンスを持つ飲酒施設。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られる牛肉。 |

| BRC | 英国小売コンソーシアム |

| バーガー | スライスしたパンロールまたはバンロールの中に1枚以上の調理済み牛肉パティを挟んだサンドイッチ。 |

| カフェ | 主にコーヒーなどの飲み物と軽食を提供するフードサービス施設。 |

| カフェ・バー | アルコール飲料を提供するライセンスを持つバー・パブ、軽食と軽食を提供するカフェ、スペシャルティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービスビジネスの一種。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームミルク、スチームミルクフォームを等量で調製するイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁 |

| チェーン店 | ブランドを共有し、複数の場所で営業し、中央管理と標準化されたビジネス慣行を持つフードサービス施設。 |

| チキンテンダー | 鶏の小胸筋から調製した鶏肉。 |

| クラウドキッチン | 店内飲食客なしに、デリバリーまたはテイクアウト専用の食品調理を目的として商業用キッチンを利用するフードサービスビジネス。 |

| カクテル | 単一のスピリッツまたはスピリッツの組み合わせを使用し、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の材料と混合したアルコール混合飲料。 |

| 枝豆 | 熟す前または硬くなる前に収穫した大豆をさやごと調理した日本料理。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省経済調査局 |

| エスプレッソ | ショットで提供されるコーヒーの濃縮形態。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの細い端から取れる肉の切り身。 |

| フランクステーキ | 牛の後部四半部の前方に位置するフランクから取れる牛肉ステーキの切り身。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品業界の一部。レストラン、学校・病院のカフェテリア、ケータリング業務、その他多くの形態を含む。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設。 |

| ゴーストキッチン | クラウドキッチンを指す。 |

| GLA | 総賃貸可能面積 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリー。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った飼料で育てられた牛から得られる牛肉。穀物肥育牛には抗生物質や成長ホルモンが投与されることもある。 |

| 牧草肥育牛肉 | 牧草のみを飼料として育てられた牛から得られる牛肉。 |

| ハム | 豚の脚から取れる豚肉。 |

| ホレカ | ホテル、レストラン、カフェ |

| 独立店 | 単一の店舗で営業するか、3店舗以下の小規模チェーンとして構成されるフードサービス施設。 |

| ジュース | 果物や野菜に含まれる天然液体を抽出または搾汁して作られた飲み物。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| ラテ | 1〜2ショットのエスプレッソ、スチームミルク、薄いフォームミルクの層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーションビジネスの一部として提供されるフードサービス。 |

| 宿泊 | ホテル、モーテル、ゲストハウス、別荘などでのフードサービス提供。 |

| マキアート | 少量のミルク(通常はフォームミルク)を加えたエスプレッソコーヒー飲料。 |

| 肉料理 | フライドチキン、ステーキ、リブなど、肉が主要食材である料理を含む。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| モクテル | ノンアルコール混合飲料。 |

| モルタデッラ | 少なくとも15%の小さな豚脂の角切りを含む、細かく刻んだまたは挽いた加熱処理済み豚肉で作られた大型のイタリアンソーセージまたはランチョンミート。 |

| 北米料理 | アメリカ、カナダ、カリブ海などの文化の料理を提供するレストランのフルサービス提供を含む。 |

| パストラミ | 高度に味付けされた燻製牛肉で、通常薄切りで提供される。 |

| PDO | 原産地名称保護:場所に関連する特別な特性を持つ特定の食品を生産することが公式規則によって認められた地理的地域または特定地域の名称。 |

| ペパロニ | 硬化肉から作られたアメリカ産のスパイシーなサラミの一種。 |

| ピザ | 通常、平らにしたパン生地にトマトとチーズを含む風味豊かな混合物を広げ、しばしば他のトッピングを加えて焼いた料理。 |

| プライマルカット | 枝肉の主要な部位を指す。 |

| クイックサービスレストラン | 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設。顧客は通常セルフサービスで自分の食事をテーブルまで運ぶ。 |

| 小売 | 他のビジネスも営業しているモール、ショッピングコンプレックス、または商業用不動産ビル内のフードサービスアウトレット。 |

| サラミ | 発酵・乾燥させた肉で作られた硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種。一般的に不健康とされる。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品で、新鮮、燻製、または漬け込まれたものがあり、通常ケーシングに詰められる。 |

| ホタテ | 二枚貝の軟体動物で、食用の貝類。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いを行うセルフオーダーPOSシステムで、完全に非接触でスムーズなサービスを可能にする。 |

| スムージー | すべての材料を容器に入れて果肉を除かずに一緒に処理して作られた飲料。 |

| スペシャルティコーヒー・ティーショップ | さまざまな種類のお茶またはコーヒーのみを提供するフードサービス施設。 |

| スタンドアロン | 独立したインフラ設備を持ち、他のビジネスに接続されていないレストラン。 |

| 寿司 | 通常砂糖と塩を加えた酢飯に、魚介類(多くは生)や野菜などさまざまな食材を添えた日本料理。 |

| 旅行 | 機内食、長距離列車での食事、クルーズ船でのフードサービスなどのフードサービス提供。 |

| バーチャルキッチン | クラウドキッチンを指す。 |

| 和牛 | 高度に霜降りの肉で珍重される黒毛または赤毛の日本の牛の4つの品種のいずれかから得られる牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースです。インフレは平均注文金額に考慮され、各国の予測インフレ率に従って予測されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム