民族料理市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 34.51 十億米ドル |

| 市場規模 (2031) | 50.54 十億米ドル |

| 成長率 (2026 - 2031) | 7.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

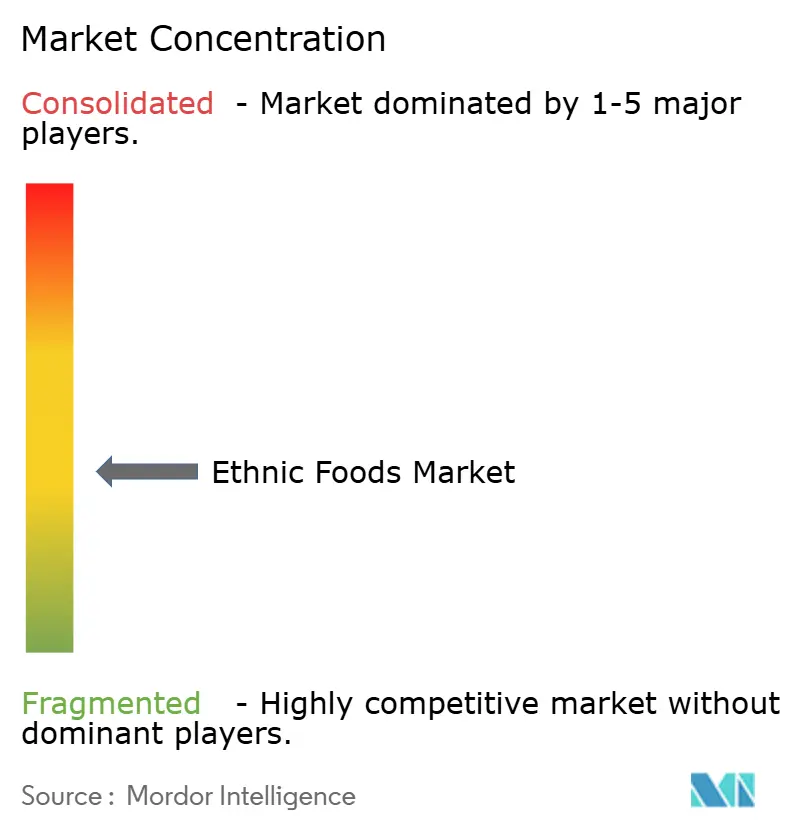

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる民族料理市場分析

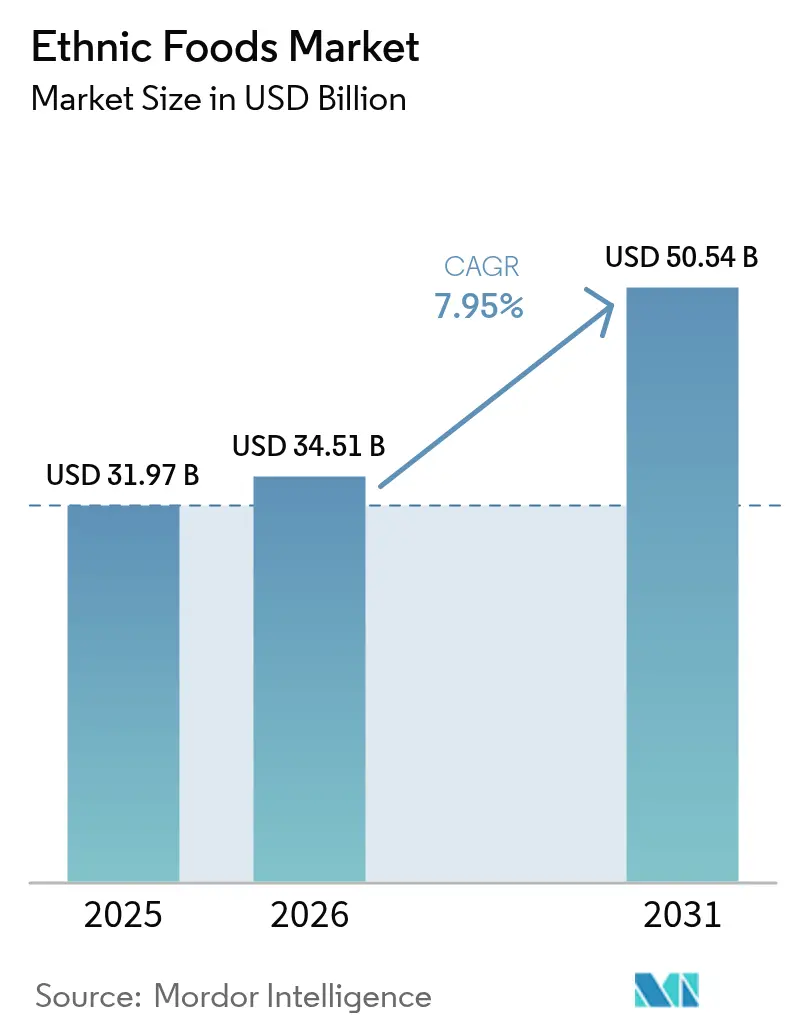

2026年の民族料理市場規模は340億5,100万米ドルと推定され、2025年の319億7,000万米ドルから成長し、2031年には505億4,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率7.95%で成長しています。この軌跡は、市場の現在の地位と有望な成長見通しを裏付けています。多文化人口の増加、主流の棚における世界料理SKUの可視性向上、ソーシャルメディアによって促進されるフレーバー探求などの要因が需要を押し上げています。同時に、プライベートブランドの拡大とeコマースの急増が競争を激化させています。常温保存形式が主流を占める一方、メーカーが過去のテクスチャーとフレーバーの課題に対処するにつれ、冷凍分野のイノベーションが顕著に加速しています。数十年にわたる移民の歴史と整合した規制を持つ欧州が収益面でリードしています。対照的に、アジア太平洋地域は都市化と拡大する中間層に後押しされ、最も急速な成長を遂げています。競争環境は中程度の競争関係が特徴であり、確立されたCPG大手、地域専門企業、デジタルファーストの小売業者がいずれも独自の真正性と流通アプローチをめぐって競い合っています。

レポートの主要ポイント

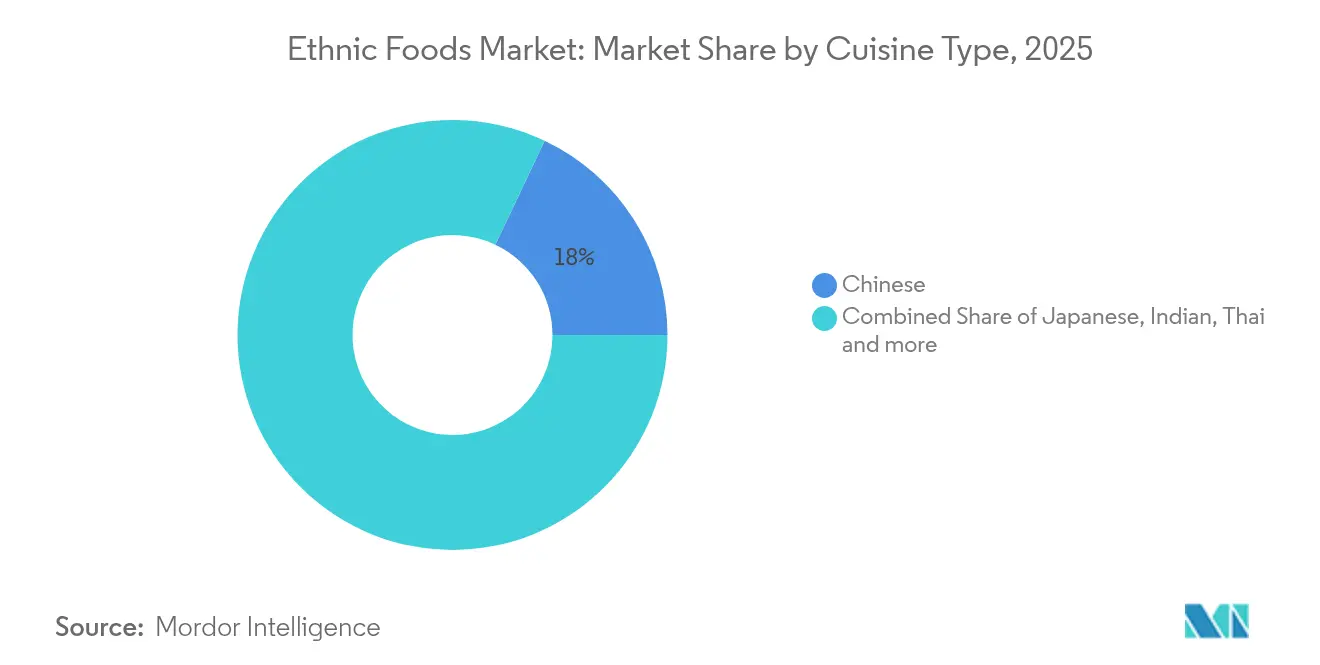

- 料理タイプ別では、中国料理が2025年の民族料理市場において17.95%の市場シェアでトップを占め、韓国料理は2031年までに10.30%の年平均成長率を記録すると予測されています。

- 食品タイプ別では、非ベジタリアン製品が2025年の民族料理市場規模の67.90%を占めましたが、ベジタリアン/ビーガン製品は2031年までに11.02%の年平均成長率で拡大する見込みです。

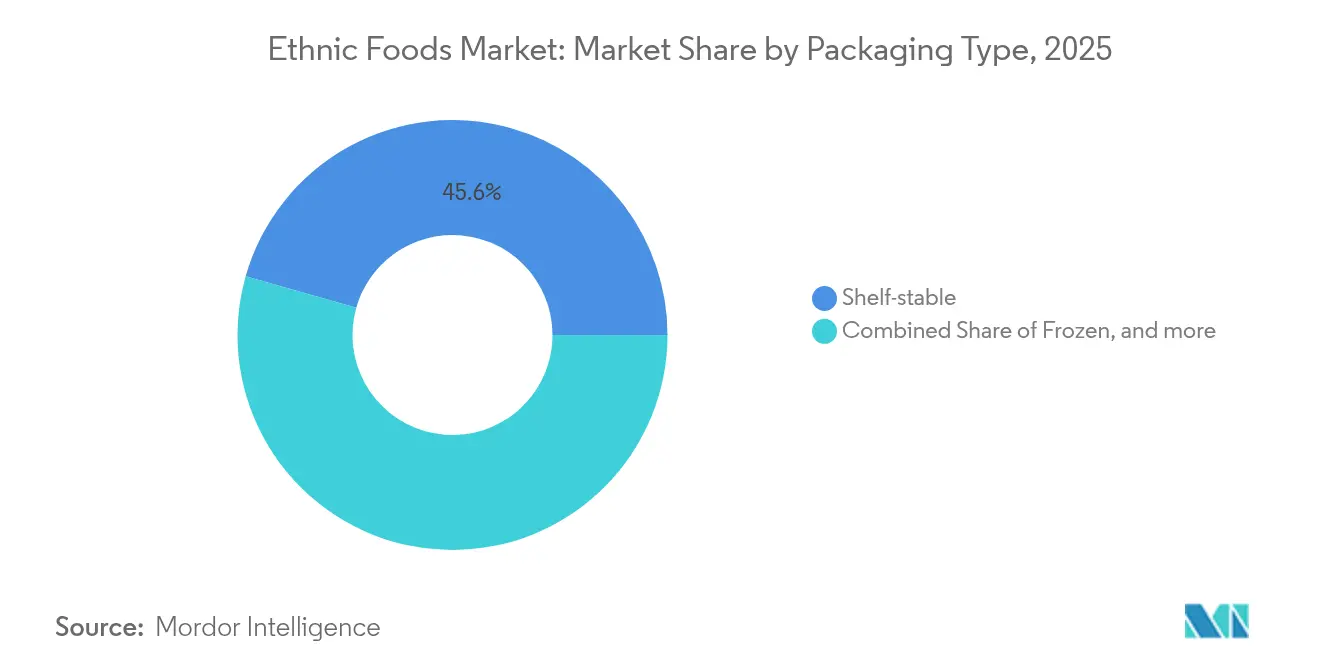

- 包装タイプ別では、常温保存品が2025年に45.60%のシェアを獲得し、冷凍品は同期間に8.35%の年平均成長率で成長すると予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に42.30%の収益シェアを保持し、オンライン小売は9.12%の年平均成長率で上昇する見込みです。

- 地域別では、欧州が2025年に34.40%の売上を生み出しましたが、アジア太平洋地域は2031年までに9.85%の年平均成長率で前進する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の民族料理市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要消費地域における多文化人口の増加 | +2.1% | 北米および欧州、オーストラリアへの波及 | 長期(4年以上) |

| 主流の食料品棚における民族料理SKUの浸透拡大 | +1.8% | 世界全体、北米・西欧での早期成長 | 中期(2〜4年) |

| ソーシャルメディアによる「フード・ツーリズム」を通じたフレーバー探求の高まり | +1.5% | 世界全体、ソーシャルメディア普及率の高い都市市場に集中 | 短期(2年以内) |

| 大型小売業者によるプライベートブランドの世界料理ラインの拡大 | +1.3% | 北米および欧州、アジア太平洋の都市部で台頭 | 中期(2〜4年) |

| 料理の融合とイノベーション | +0.9% | 世界全体、大都市圏および食に先進的な地域が主導 | 中期(2〜4年) |

| フードフェスティバルおよびグルメイベントの成長 | +0.7% | 世界全体、観光依存型経済に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

主要消費地域における多文化人口の増加

人口動態の変化は、先進国市場における食品消費トレンドを根本的に再形成しています。米国国勢調査局の予測によれば、2044年までにマイノリティグループが米国人口の半数以上を占めるようになります[1]出典:米国国勢調査局、「米国人口の規模と構成の予測」、census.gov。さらに、外国生まれの人口は85%急増し、4,200万人から2060年までに推定7,800万人に達する見込みです。この人口動態の変化は単なる数字の問題ではなく、移民コミュニティ内で本物の食材や馴染みのあるフレーバーへの継続的な需要を育んでいます。同時に、主流消費者の味覚を広げ、豊かな料理の伝統を紹介しています。米国農務省の調査は明確な消費パターンを浮き彫りにしています。非ヒスパニック系アジア人は果物や魚介類を好む傾向があり、ヒスパニック系は肉類に引き寄せられます。米国農務省経済調査局が指摘するこれらのトレンドは、カテゴリー拡大を推進する上で極めて重要です。さらに、移民トレンドは民族料理への持続的な需要を確固たるものにし、経済的な変動に関わらず、単なる贅沢品から必需品へと昇格させています。

主流の食料品棚における民族料理SKUの浸透拡大

主流の小売業者は民族料理の品揃えを拡大し、従来の専門コーナーの枠を超えて、これらの商品を成長の主要な原動力と位置付けています。好例として、Krogerが「Mercado」ブランドを立ち上げ、生肉から伝統的なチーズまで50品目以上のヒスパニック系インスパイア商品を展開し、文化的包摂性への転換を示しています。一方、Walmartの「Bettergoods」ラインは2〜15米ドルの価格帯で300品目を誇り、大手小売業者が価格競争力を維持しながら世界の料理をより身近にしている様子を示しています。主流小売への深い参入は好循環を生み出します。民族料理の棚スペースが拡大するにつれ、非民族系消費者が試す可能性が高まります。同時に、この可視性の向上が民族系買い物客を主流小売業者に引き付け、ニッチな専門店から遠ざけます。このアプローチは若い消費者に強く響いており、Intrepid Investment Bankersのデータによれば、43%が食品選択において本物の民族的フレーバーを優先し、32%がそのためにプレミアム価格を支払う意向があります。民族料理を通常の品揃えに組み込むことで、主流小売業者は棚を多様化するだけでなく、かつての専門品を日常の定番品に変え、市場リーチを大幅に拡大しています。

ソーシャルメディアによる「フード・ツーリズム」を通じたフレーバー探求の高まり

ソーシャルメディアプラットフォームは消費者が民族料理を発見し関与する方法を変革し、現実世界の購買決定に影響を与えるバーチャルなフード・ツーリズムを生み出しました。このデジタル主導の需要急増は、世界のアジア料理市場が2023年の1,548億米ドルから2032年には2,689億米ドルに達するという予測によって裏付けられています。Kerryが強調するように、辛い、スパイシー、スモーキーなフレーバーが消費者の好みの最前線にあります。Kerry Groupはこのトレンドをさらに詳しく説明し、測定可能な市場変化を指摘しています。チリ風味の食品は4%増加し、スパイスフレーバーは5%急増しており、製品開発と消費者の選択に対するソーシャルメディアの具体的な影響を示しています。日本料理と韓国料理はいずれも恩恵を受けており、同出典によれば、日本国外の日本料理レストランは20%急増し、韓国のキムチ輸出は10.5%増加しています。ソーシャルメディアは民族料理を単なる食事から憧れのライフスタイルの表現へと昇格させ、ブランドロイヤルティとプレミアム価格を支払う意欲を育んでいます。このトレンドは個々の製品にとどまらず、料理カテゴリー全体がスポットライトを浴びています。McCormickが2025年のフレーバー・オブ・ザ・イヤーにアヒ・アマリージョを選定し、4年間で59%のメニュー成長を予測したことは、この広範な料理トレンドの証左です[2]出典:McCormick & Company、「フレーバー・フォーキャスト第25版」、mccormick.com。

大型小売業者によるプライベートブランドの世界料理ラインの拡大

大手小売業者はプライベートブランド戦略を採用することで民族料理の競争環境を再形成し、利益率の向上とアクセスの拡大を実現しています。Walmartの「Bettergoods」の立ち上げは20年間で最も重要なプライベートブランドへの取り組みであり、料理の逸品から植物性・特定食事制限対応品まで多様な製品ラインで裕福な食料品購買者を狙っています。この転換は、民族料理が従来の一般商品よりも高い利益率をもたらし得るという小売業者の認識を示しています。さらに、プライベートブランドを開発することで、確立されたブランドに匹敵するか上回る品質と本物のフレーバーを確保できます。主要チェーンが売上の20〜25%しか獲得していないヒスパニック系食料品市場の断片化は、大手小売業者が強力なプライベートブランド商品を通じて足場を拡大する絶好の機会を提供しています。プライベートブランドを導入することで、小売業者は民族料理をより身近にし、専門ブランドのプレミアム価格を払拭するだけでなく、利益率の向上と顧客ロイヤルティの醸成も享受できます。このトレンドは、本物の民族料理商品には小規模プレイヤーが対応困難な文化的洞察とサプライチェーンとのつながりが必要であることを小売業者が理解するにつれ、勢いを増しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 本物の食材に関するサプライチェーンの複雑性 | -1.4% | 世界全体、食材産地から遠い地域で深刻な影響 | 長期(4年以上) |

| 多国間食材調達に伴う表示・規制上のハードル | -1.1% | 北米および欧州、より厳格な基準を持つアジア太平洋で台頭 | 中期(2〜4年) |

| 真正性の一貫した維持 | -0.8% | 世界全体、大量流通において特に困難 | 長期(4年以上) |

| 文化的障壁と限られた認知度 | -0.6% | 地域的、多文化的接触が限られた地域に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

本物の食材に関するサプライチェーンの複雑性

特定の地域食材に依存する民族料理メーカーは、世界的なサプライチェーンの混乱の中で脆弱性を露呈し、コストと食材の入手可能性に関する継続的な課題に直面しています。Inquirerの報道によれば、米国食品医薬品局(FDA)がバナナケチャップやバゴオンなどのフィリピン産食材に対して輸入警告を発したのは、ヨウ素酸カリウムなどの食品添加物が原因でした。これは規制措置が料理カテゴリー全体にいかに迅速に影響を与えるかを示しています。Roland Foodsの2025年3月の市場レポートは、これらの連鎖的なサプライチェーンの課題を明らかにしています。東南アジアの干ばつによりジャスミン米の価格が20%急騰し、ペルーのアンチョビ漁業は原材料不足に苦しんでいます[3]出典:Roland Foods、「2025年3月地域市場レポート」、rolandfoods.com。メーカーは今、コストのかかる限られた食材で真正性を維持するか、フレーバーを代替して消費者の反発を招くリスクを冒すかというジレンマに直面しています。さらに複雑なのは、FDAの外国サプライヤー検証プログラム(FSVP)が輸入業者に対して外国サプライヤーが米国の安全基準に準拠していることを確認するよう義務付けており、すでに困難なサプライチェーンをさらに圧迫していることです。Roland Foodsは、インドネシア、タイ、ベトナム、フィリピンにわたる主要パイナップル産地に影響を与えるエルニーニョ気象パターンが、本物の民族料理食材の供給に対する気候変動の課題を浮き彫りにしていると指摘しています。

多国間食材調達に伴う表示・規制上のハードル

民族料理メーカーは、多様な地理的起源から食材を調達する際、特に様々な管轄区域にわたる複雑な規制の枠組みにより、重大なコンプライアンス上の課題に直面しています。EUは規則(EU)第1169/2011号を通じて、製品が販売される各加盟国において消費者が容易に理解できる言語で食品情報を提示することを義務付けています。さらに、欧州委員会は特定のアレルゲン表示と栄養成分表示を重視しています。米国では、FDA規制により輸入食品の1%未満しか実地検査を受けないと規定されていますが、すべての食品が電子審査の対象となります。ただし、食品・医薬品官吏協会が指摘するように、高リスクの民族料理食品は厳格な審査と潜在的な遅延に直面します。2007年度から2009年度にかけて、FDAのスパイスリスクプロファイルは輸入スパイスにおけるサルモネラ菌の有病率が6.6%であることを明らかにし、コストを押し上げリードタイムを延長する強化された検査要件を促しました[4]出典:米国食品医薬品局、「スパイスにおける病原体と異物のリスクプロファイル」、fda.gov。製品が複数の国からの食材を含む場合、それぞれ独自の安全基準、表示義務、文書化プロトコルを持つため、規制環境はさらに複雑になります。この複雑さは、小規模な民族料理企業が効率的に対処することが困難な管理上の負担をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

料理タイプ別:韓流が世界展開を加速

2025年、中国料理は確立されたサプライチェーンと多様な人口層における広範な受容により、17.95%の支配的な市場シェアを誇っています。一方、韓国料理は台頭しており、韓国政府の「K-Food」イニシアチブに主に起因して、2031年までに10.30%の年平均成長率という最も急成長するセグメントの地位を誇っています。日本料理は健康志向の認識に支えられてプレミアムな地位を享受しています。対照的に、タイ料理とインド料理は本物のスパイスプロファイルとベジタリアン向け商品に引き付けられた消費者に響いています。北米では、人口動態のトレンドと強固な流通ネットワークに後押しされてメキシコ料理が繁栄しています。

韓国料理の急速な台頭は単なる幸運ではなく、政府と民間セクターの協調した取り組みの結果です。特に、Kerry Groupが強調するように、これらの輸出は最近10.5%増加しました。韓国農林水産食品部は、第4次食品産業振興基本計画(2023〜2027年)の下、食品テクノロジーのイノベーションを推進し、K-Food輸出を強化しています。この制度的支援は、小規模な料理カテゴリーがしばしば欠いている支援とは対照的です。一方、ブラジル料理とレバノン料理は次の大きな機会として台頭しており、特に若い消費者がソーシャルメディアを通じて多様なフレーバープロファイルを探求するにつれてその傾向が強まっています。「その他」カテゴリーのパフォーマンスはトレンドを示しています。食事をする人が主流の民族料理を超えて冒険するにつれ、ニッチな料理専門家が繁栄するための新興スペースが生まれています。

食品タイプ別:植物性革命が伝統的カテゴリーを変革

2025年、非ベジタリアンの民族料理は67.90%の支配的な市場シェアを誇り、肉中心の料理に対する根強い消費者の好みを示しています。一方、ベジタリアンおよびビーガンの民族料理は急速に上昇しており、2031年までに11.02%の年平均成長率が予測されています。健康意識の高まり、環境への懸念、食事制限への対応の必要性に後押しされたこの急増は、市場全体の成長率を上回り、消費者行動の顕著な変化と製品イノベーションの転換を示しています。民族料理における植物性運動は単に肉を代替するものではなく、多様な文化からの本物のベジタリアン伝統を称えるものです。

インド料理、タイ料理、地中海料理などは自然にこれらの植物中心の選択肢を提供しています。2025年を見据えると、食品トレンド分析は75%以上の消費者が食品の季節性と地域調達を優先していることを明らかにしています。特に、BIOFACHが強調するように、植物性代替品の消費が顕著に増加しています。その中でも、冷凍植物性民族料理製品が特に人気を急増させています。持続可能性への傾倒を持つミレニアル世代がこの需要の最前線にあり、Planet Based Foodsのような企業が麻の実ベースのタキートスなどの革新的な商品を展開していることがその証拠です。このセグメントの力強い成長は、消費者が肉を完全にやめるのではなく適度に摂取するフレキシタリアニズムへの広範な食事の進化を反映しており、プレミアムな植物性民族料理代替品への安定した需要を確保しています。

包装タイプ別:冷凍セグメントがイノベーションを通じて勢いを増す

2025年、常温保存包装はコスト上の利点、長い賞味期限、民族料理の複雑な食材プロファイルに対応した確立された流通ネットワークを活かして45.60%の支配的な市場シェアを誇っています。一方、冷凍包装セグメントは急速に上昇しており、利便性への需要の高まりと本物のフレーバーとテクスチャーを保存する必要性に後押しされて、2031年までに8.35%の年平均成長率で成長すると予測されています。冷蔵・チルド包装は新鮮な食材を優先するプレミアム市場に対応し、「その他」カテゴリーは特定の民族料理ニーズに合わせた新興の包装イノベーションを示しています。

冷凍技術の進歩により、かつては新鮮な調理でのみ可能だった本物のテクスチャーとフレーバーの保存が可能になりました。Conagra Brandsの「冷凍食品の未来2025」レポートは世界の料理トレンドにスポットライトを当て、餃子やワンタンなどのアジアンインスパイアの冷凍前菜がわずか4年間で375%という驚異的な成長を遂げたことを指摘しています。さらに、消費者がレストランクオリティの結果を自宅で求めるようになるにつれ、Conagra Brandsが強調するように、エアフライヤーとの互換性が冷凍民族料理の開発における重要な考慮事項として浮上し、エアフライヤー向けに特化した製品の急増につながっています。

流通チャネル別:eコマースが従来の小売モデルを破壊

2025年、スーパーマーケットおよびハイパーマーケットは広大な棚スペース、競争力のある価格設定、ワンストップショッピングの魅力を活かして42.30%の市場シェアを誇り、民族料理を探求したい主流消費者に響いています。一方、オンライン小売は9.12%の年平均成長率で力強い軌道を描き、2031年まで継続すると予測されています。この急増は、専門製品の入手可能性、革新的なサブスクリプションモデル、直接消費者向け関係によって後押しされており、従来の小売業者が競争することが困難な分野です。コンビニエンスストアや食料品店が即時消費ニーズに対応する一方、専門店は専門知識と厳選された本物の製品を通じてニッチを切り開いています。

オンラインチャネルの台頭は、特に地元の店舗では取り扱っていない製品を求めるテクノロジーに精通した若い消費者の間で、民族料理の購買習慣の変化を示しています。この傾向の証左として、Weee!は8億米ドル以上の資金調達に成功し、15,000品目以上の民族料理製品のポートフォリオを誇っています。これは、多文化コミュニティに対応する専門eコマースプラットフォームの可能性を示しており、しばしば従来の小売業者を上回っています。Weee!の勢いに加えて、元Amazon CEOのジェフ・ウィルキー氏をアドバイザーとして戦略的に起用したことは、プラットフォームの業務拡大とサプライチェーン能力強化への野望を示唆しています。これらの変化に対応して、従来の小売業者も手をこまねいているわけではありません。多文化向け商品の拡充とeコマースイニシアチブの強化を進めており、注目すべき動きとしてKrogerのヒューストンにおけるヒスパニック系コンセプトストアの開設と、より裕福な層を引き付けることを目的としたWalmartのBettergoodsプライベートブランドの導入が挙げられます。

地域分析

2025年、欧州は市場の34.40%のシェアを誇り、長年にわたる多文化統合と多様な民族コミュニティに対応した優れた食品流通システムの証左です。消費者向け食品情報に焦点を当てたEUの規則(EU)第1169/2011号は統一された基準を確立しています。これらの基準は民族料理の国境を越えた取引を促進するだけでなく、欧州委員会が指示するアレルゲン表示と栄養成分表示を義務付けることで消費者の安全を優先しています。確立された移民コミュニティと民族料理の主流への受容に後押しされたドイツ、英国、フランスが消費をリードしています。一方、東欧諸国はますます世界のフレーバーを受け入れています。この地域の成熟した市場ダイナミクスはプレミアム商品と本物の食材調達に傾いており、複雑な規制環境をうまく乗り越えながら文化的真正性を優先する専門民族料理企業に機会を提供しています。

アジア太平洋地域は2031年までに9.85%という力強い年平均成長率で他地域を上回る勢いです。この急増は急速な都市化、拡大する中間層、デジタルメディアと旅行による世界料理への露出の高まりによって後押しされています。中国ではオンライン小売と小規模都市への進出が注目されています。対照的に、インドの軌跡は伝統的小売の優位性と可処分所得の増加によって形成されています。人口動態の課題と成熟した市場に取り組む日本は成長が緩やかですが、本物のアジア食材の重要な輸出拠点として際立っています。韓国の成長物語は利便性とオンライン食料品購買への傾倒によって推進されており、K-Food輸出を支援する国家主導のイニシアチブによって強化されています。伝統的な取引が80%の市場シェアを持つインドネシアでは、組織的な小売成長と民族料理セグメントの発展に顕著な可能性があります。

北米の市場は継続的な人口多様化によって支えられています。米国国勢調査局の予測によれば、ヒスパニック系人口は2028年までに22%に達する可能性があります。さらに、外国生まれの人口は4,200万人から2060年までに驚異の7,800万人に膨れ上がる見込みです。この多様化は多文化食料品市場の年間成長を促進しており、ヒスパニック系消費者が重要な役割を果たしています。Progressive Grocerが強調するように、彼らはGDPに大きく貢献するだけでなく、非ヒスパニック系の対応者よりも食品に多く支出しています。カナダでは、政府が支援する多文化主義と移民政策が民族料理市場を強化しています。アルバータ州農業・林業省が指摘するように、アジア系消費者は熱帯果物、豚肉、鶏肉、魚を好む傾向があり、牛肉消費を抑制しています。一方、メキシコの拡大する中間層と米国市場への近接性は、国内消費と輸出主導の民族料理生産という二重の機会を提供しています。ただし、新興の関税政策が国境を越えた取引の状況を再形成する可能性があります。

競争環境

民族料理市場は中程度に断片化したままです。この断片化は地域専門企業の長いテールから生じており、主要プレイヤーの支配を制限しています。しかし同時に、統合とニッチ拡大の両方への道を開いています。Ajinomoto Co., Inc.、McCormick & Company、General Mills、ARYZTA AG、Associated British Foodsなどの市場リーダーは様々な戦略を採用しています。本物の食材の専門知識を重視するものもあれば、主流の流通に注力するものもあります。Ajinomotoはイノベーション主導のアプローチで際立っています。2023年にはフランスに新施設を開設して欧州での餃子生産を拡大しました。さらに、2025年7月にはPalate Perfect FL-TMという発酵トマトフレーバーを展開し、サプライチェーンの課題に取り組みながらクリーンラベルへの需要の高まりに対応しました。

この競争の場では、テクノロジーの採用が市場シェア獲得の重要な戦略として浮上しています。企業はサプライチェーンの透明性、フレーバー認証技術、直接消費者向けプラットフォームなどの分野に投資を集中させ、従来の小売制約を効果的に回避しています。一方、新興の破壊者は波紋を広げており、専門家として自らを位置付けています。文化的真正性への重点は、本物の体験を追求する民族コミュニティと主流消費者の両方に響いています。特に、家族経営の民族料理ブランドへのプライベートエクイティの関心が急増しています。このトレンドは広範な認識を示しています。これらのブランドの特徴である真正性は、大手CPG企業にとって依然として捉えにくいものです。このようなダイナミクスは、民族料理ポートフォリオの拡大を望む確立されたプレイヤーにとって魅力的な買収の見通しを提示しており、Intrepid Investment Bankersが強調しています。

未開拓の料理カテゴリー、植物性民族料理代替品、レストランクオリティの基準を約束するプレミアム冷凍商品は、豊富なホワイトスペースの機会を提供しています。これらのセグメントは比較的未開拓のままであり、イノベーションと市場拡大の大きな可能性を提供しています。文化的真正性と主流の魅力を巧みに融合させた企業は、消費者が多様で高品質な食品選択をますます求める中、競争環境で優位に立っています。しかし、これらの企業が複数の国からの食材調達の複雑さに取り組む中、FDAの外国サプライヤー検証プログラムなどの枠組みへの規制コンプライアンスを優先しなければなりません。このような規制への遵守を確保することは、製品の完全性と消費者の信頼を維持するために不可欠です。

民族料理業界のリーダー企業

Ajinomoto Co. Inc.

McCormick & Company Inc.

General Mills, Inc.

Associated British Foods PLC

ARYZTA AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Mizkan Corporationが「鍋THE WORLD」鍋シリーズを発売し、マンハッタンクラムチャウダー、マルセイユブイヤベース、韓国のユッケジャンフレーバーなど世界の料理のエッセンスを取り入れ、従来の選択肢への消費者の飽きに対応しながら、鍋市場を従来の枠を超えて拡大しました。

- 2025年7月:Ajinomoto Health and NutritionがPalate Perfect FL-TM発酵トマトフレーバーを導入しました。これはトマトピューレなどの高価値食材を代替するよう設計されており、カリフォルニア産トマトの不作に対応しながら、食品メーカーにとってのコスト使用効率を実証しています。

- 2025年1月:McCormickが2025年のフレーバー・オブ・ザ・イヤーとしてアヒ・アマリージョを発表し、新しい調味料製品を発売するとともに、4年間で59%のメニュー成長が期待されるペルー産ペッパーを宣伝するためにマイアミ・フレーバー・ナイト・マーケットを開催しました。

- 2024年10月:Nestléがメキシコ料理とアジア料理ブランドの商品強化を通じて1,100億米ドルの世界料理市場への戦略的拡大を発表し、民族料理の成長機会を取り込む同社のコミットメントを示しました。

世界の民族料理市場レポートの調査範囲

民族料理とは、外国由来のものとして一般的に認識される幅広い包装食品を指します。

民族料理市場は流通チャネル別にハイパーマーケット/スーパーマーケット、コンビニエンスストア、オンラインストア、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で行われています。

| 中国料理 |

| 日本料理 |

| インド料理 |

| タイ料理 |

| 韓国料理 |

| メキシコ料理 |

| ブラジル料理 |

| レバノン料理 |

| その他 |

| ベジタリアン/ビーガン民族料理 |

| 非ベジタリアン民族料理 |

| 常温保存 |

| 冷凍 |

| 冷蔵/チルド |

| その他 |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/食料品店 |

| 専門店 |

| オンライン小売 |

| その他の小売チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 料理タイプ別 | 中国料理 | |

| 日本料理 | ||

| インド料理 | ||

| タイ料理 | ||

| 韓国料理 | ||

| メキシコ料理 | ||

| ブラジル料理 | ||

| レバノン料理 | ||

| その他 | ||

| 食品タイプ別 | ベジタリアン/ビーガン民族料理 | |

| 非ベジタリアン民族料理 | ||

| 包装タイプ別 | 常温保存 | |

| 冷凍 | ||

| 冷蔵/チルド | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア/食料品店 | ||

| 専門店 | ||

| オンライン小売 | ||

| その他の小売チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の包装民族料理市場の規模はどのくらいですか?

民族料理市場は2026年に340億5,100万米ドルに達し、2031年までに505億4,000万米ドルに達すると予測されています。

包装民族料理の中で最も急速に成長している料理はどれですか?

韓国料理は2031年までに10.30%の年平均成長率で最も急速な成長を記録すると予測されています。

最も急速にシェアを拡大している包装形式はどれですか?

冷凍民族料理製品は技術の改善が品質と利便性を向上させる中、8.35%の年平均成長率で拡大しています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域は都市化、所得の増加、オンライン食料品購買の普及により9.85%の年平均成長率で前進する見込みです。

最終更新日: