食品缶市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

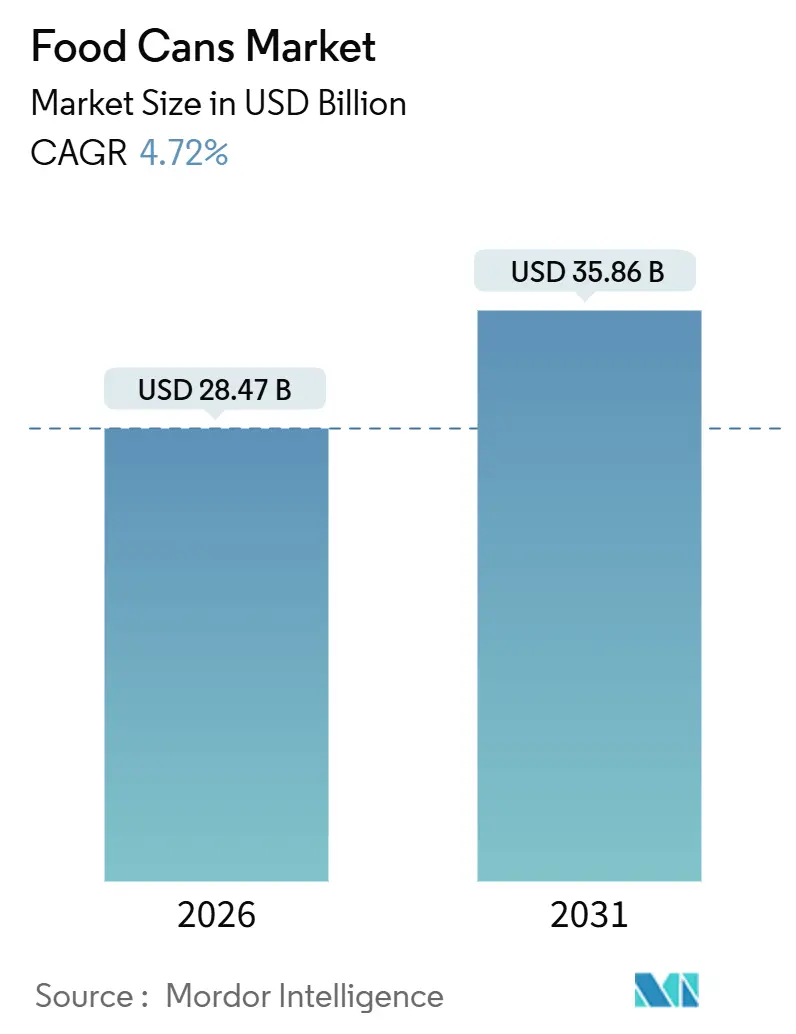

| 市場規模 (2026) | 28.47 十億米ドル |

| 市場規模 (2031) | 35.86 十億米ドル |

| 成長率 (2026 - 2031) | 4.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品缶市場分析

食品缶市場の規模は2026年に284億7,000万ドルで、2031年までに358億6,000万ドルに達すると予測されており、CAGR 4.72%で推移します。成長の基盤は、常温保存可能なタンパク質、野菜、プレミアムウェットペットフードにわたる堅調な需要に支えられており、原材料価格の変動やコーティング規制の変更がコンバーターのマージンを圧迫している局面においても持続しています。拡大生産者責任の義務付けにより、軽量アルミニウムがブランドオーナーの間で採用が進んでいるほか、中型SKUは一人世帯の増加に対応しています。アジア太平洋地域における高速2ピースラインへの投資は、成長の速い地域へ向けた戦略的転換を示しており、持続可能性を重視する小売業者はプライベートブランド品のBPAフリー内面加工を求めています。

主要レポートのポイント

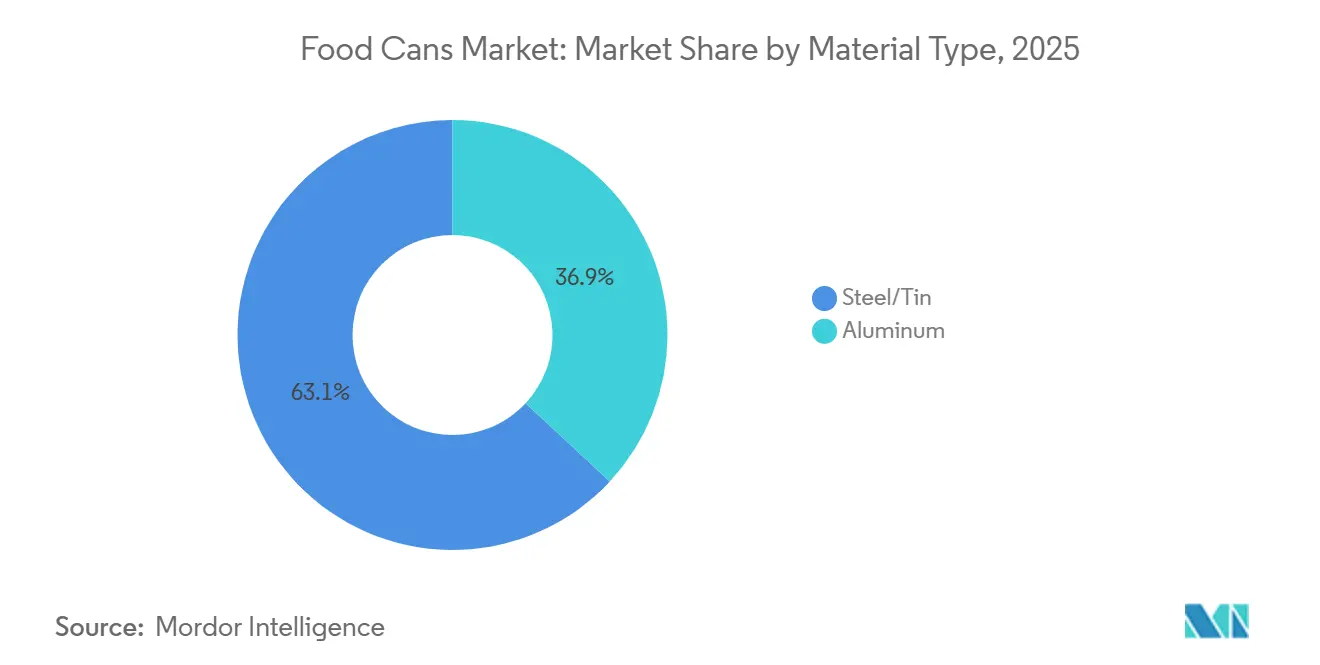

- 素材タイプ別では、スチール・ブリキ缶が2025年の食品缶市場シェアの63.06%を占め、アルミニウム製品は2031年にかけてCAGR 5.43%で拡大しています。

- 缶タイプ別では、3ピース溶接缶が2025年に収益シェアの58.63%を占め、2ピース絞りしごき加工缶は2031年にかけてCAGR 5.32%で拡大しています。

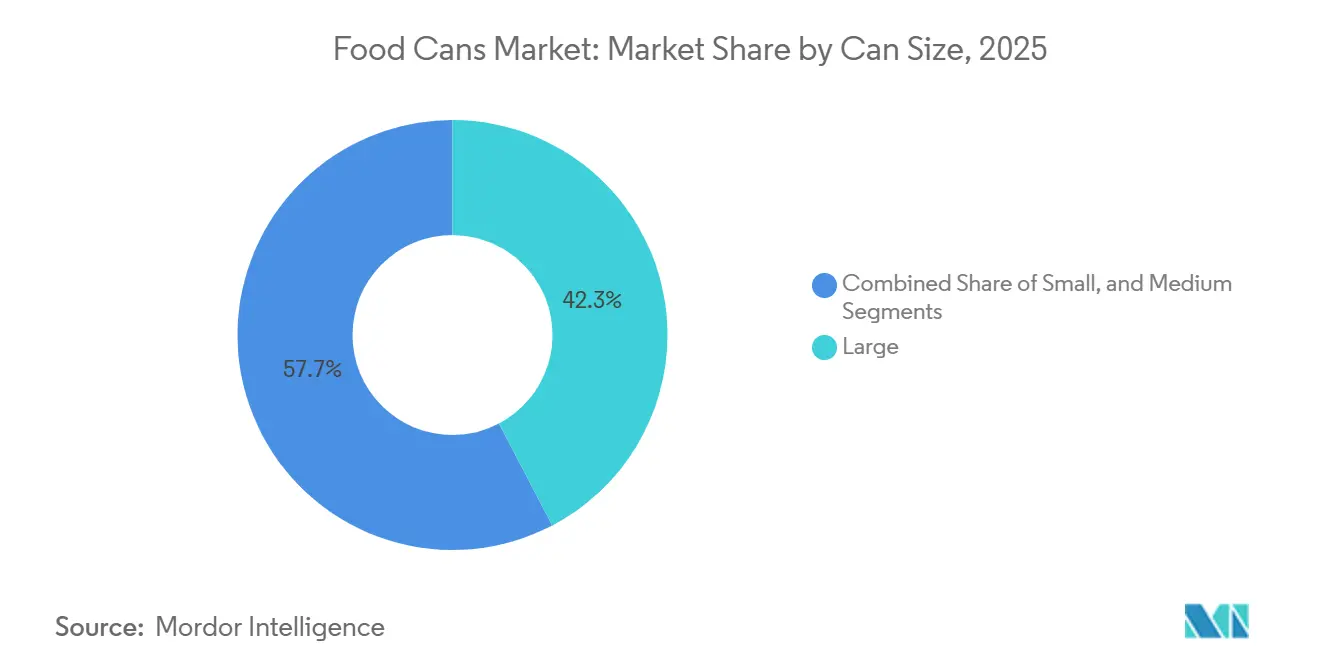

- 缶サイズ別では、大型(500グラム超)が2025年の食品缶市場シェアの42.32%を占め、201グラムから500グラムの中型缶は2026年〜2031年にかけてCAGR 5.87%で成長すると予測されており、小型・大型を上回るペースで拡大します。

- 用途別では、レトルト食品が2025年に収益シェア34.32%でトップとなり、ペットフードはCAGR 6.21%で最も急成長するセグメントとなっています。

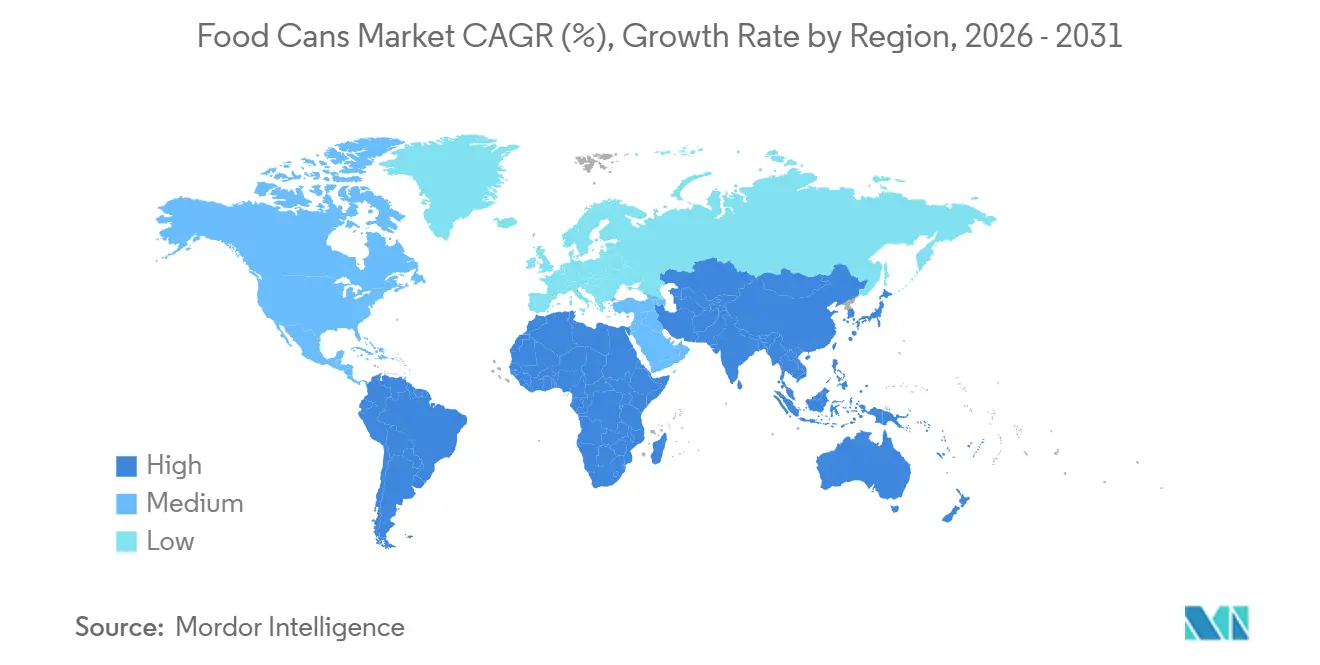

- 地域別では、北米が2025年の世界収益の39.87%を維持し、アジア太平洋地域はCAGR 6.42%で成長して2031年までにその差を縮める見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の食品缶市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 可処分所得の増加と都市化による包装食品消費の拡大 | +0.9% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 現代的小売・Eコマース食料品チャネルの拡大 | +0.7% | グローバル、北米・欧州で初期の恩恵 | 短期(2年以内) |

| 軟包装と比較した優れたバリア特性と賞味期限延長 | +0.6% | グローバル | 長期(4年以上) |

| ペット飼育増加による金属缶入りウェットペットフード需要の拡大 | +0.8% | 北米・欧州、アジア太平洋で新興 | 中期(2〜4年) |

| 新興市場における高速2ピース缶製造ラインの採用拡大 | +0.5% | アジア太平洋、南米 | 中期(2〜4年) |

| スマート缶QRコードの活用拡大によるトレーサビリティと消費者エンゲージメントの向上 | +0.3% | 北米・欧州、アジア太平洋でパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加と都市化による包装食品消費の拡大

インド、インドネシア、ブラジルにおける急速な都市移住は自炊の時間を削減しており、家庭では冷蔵不要の常温保存可能なタンパク質、果物、野菜を備蓄するようになっています。インドのReliance Consumer Productsは統合型フードパークに4兆ルピー(48億ドル)を投資することを決定しており、カルヌールに設立される第一号工場では缶詰農産物に注力します。これは、冷蔵チェーンのインフラが整備される前段階として、加工業者が金属包装を第一波と位置付けていることを示しています。[1]インド政府報道情報局、「ワールドフードインディア2025投資コミットメント」、pib.gov.inブラジルの小売売上高は2024年に1,830億ドルに達しており、消費者は商品カテゴリーから離れるのではなく、手頃な価格の缶詰の定番品へと移行しており、このパターンは南米の地方都市でも再現されています。

現代的小売・Eコマース食料品チャネルの拡大

消費者直販型食料品モデルは、冷蔵不要でラストマイルの衝撃に耐えられる包装を必要とするため、金属缶はガラスに対して構造的な優位性を持ちます。メキシコの現代的小売セクターは2024年に家庭の食料品支出の50%以上を獲得し、Eコマース売上高は5億4,200万ドルに達しており、プライベートブランドの缶詰豆やチリに向けた棚スペースが拡大しています。[2]メキシコ小売経営者協会、「メキシコ小売市場レポート2024」、antad.netアラブ首長国連邦は2026年に一部の使い捨てプラスチック製品を禁止し、クイックサービスレストランがデリバリープラットフォーム向けに常温保存可能な缶詰スープを採用するよう促しました。[3]アラブ首長国連邦気候変動・環境省、「一回限りのプラスチック禁止フェーズ2」、moccae.gov.ae

軟包装と比較した優れたバリア特性と賞味期限延長

金属缶は酸素、光、湿気を遮断し、防腐剤や冷蔵を必要とせずに最大5年の賞味期限を延長します。これは電力供給が不安定な地域で特に有利です。欧州連合は2024年12月に食品接触製品へのBPA使用を禁止し、コンバーターはバリア性能を維持しながら規制上のリスクを排除できるポリエステルおよびアクリルコーティングへの転換を迫られました。米国の規制当局も同様の申請を審査中であり、加工業者はBPAフリーコーティングを事前に指定して輸出コンプライアンスリスクを軽減しています。

ペット飼育増加による金属缶入りウェットペットフード需要の拡大

米国のペットフード部門は2024年に585億ドルに達し、2029年までに686億ドルに達すると予測されており、缶入りウェット製品がプレミアム市場での地位を確立しています。これは、飼い主が密閉シールを新鮮さの証と関連付けているためです。欧州の一人世帯は200グラムおよび400グラム缶を好む傾向があり、食べ残しを減らす効果があります。Novelisは2024年度に820億本超の使用済み缶をリサイクルし、アラバマ州に41億ドルの製造工場を建設中です。その能力の半数以上を食品・飲料包装に充てており、アルミニウムのクローズドループバリューを実証しています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| コスト・重量の優位性によるフレキシブルプラスチックパウチおよびカートンへの転換 | -0.6% | グローバル、北米・欧州に集中 | 短期(2年以内) |

| アルミニウム・スチール価格の変動による利益率への影響 | -0.5% | グローバル | 短期(2年以内) |

| BPAベースのエポキシコーティングに関する厳格な規制 | -0.4% | 欧州、北米で新興 | 中期(2〜4年) |

| 途上国における多層ポリマーコートスチール缶のリサイクルインフラの不足 | -0.3% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コスト・重量の優位性によるフレキシブルプラスチックパウチおよびカートンへの転換

フレキシブルパウチは同等の缶に比べて最大40%軽量であるため、輸送排出量の削減を目指すブランドオーナーはフルーツカップやグレービートッパーにパウチを採用しています。Toyo Seikanは2024年にプライベートブランドが安価な個食タイプを求めた結果、レトルトパウチラインで市場シェアの拡大を報告しました。SIGなどのカートン供給業者は薄いアルミラミネートを使用することで金属缶に近いバリア特性を実現しており、欧州全域の常温スープSKUに対して競争を挑んでいます。

アルミニウム・スチール価格の変動による利益率への影響

ロンドン金属取引所のアルミニウムは2025年6月に1メートルトン当たり2,525ドルを超えて取引され、スチール缶に関する米国生産者物価指数は2025年初頭に約2%上昇し、固定価格契約を結んだコンバーターを圧迫しました。Crown Holdingsは、操業効率の改善にもかかわらず、2024年第3四半期に原材料インフレによって粗利益率が150ベーシスポイント低下したと述べました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:アルミニウムが持続可能性を軸に勢いを増す

スチール・ブリキ缶は2025年の食品缶市場収益の63.06%を占めましたが、アルミニウムは2031年にかけてCAGR 5.43%という最速の成長を示しました。軽量合金により缶壁を10〜15%薄くできるため、破裂強度を損なうことなく輸送コストが削減でき、アルミニウム形式の食品缶市場規模は拡大しています。Novelisは2024年に圧延製品全体で63%のリサイクル原料含有率を達成し、一次生産と比べて炭素集約度を90%以上削減するクローズドループ経済性を実証しました。アルミニウムの延性は、プレミアムペットフードやレトルト食品ブランドを惹きつけるシームレスな2ピース設計を可能にする一方、スチールは大量生産で深絞り工具の償却が容易な低価格主導カテゴリーで主流の地位を保っています。

コンバーターは、dimensional重量で課金されるEコマース倉庫への配送にアルミニウムを好み、非鉄素材という性質が酸性トマトベースにおける腐食を防ぎます。それでも、磁性スチールは自治体の分別を簡略化するという優位性を持ち、成熟した北米のリサイクルシステムでは強みを発揮します。新興市場では再溶解能力が限られているためアルミニウムの普及は制約を受け、スチールは缶詰野菜の定番品における存在感を維持しています。この二重素材の構図は、加工業者が価格変動をヘッジするためにしばしばデュアルソーシングを行うことを意味しており、参加各社が基材をチャネルと地域に合わせて選択することで食品缶市場をさらに前進させています。

缶タイプ別:2ピース缶の採用が進む

3ピース溶接缶は2025年に収益の58.63%を占めましたが、2ピース絞りしごき加工缶はCAGR 5.32%で2031年にかけて拡大しています。Kronesの充填ラインは現在1時間当たり12万本超を処理可能であり、コンバーターはより高い工具コストを早期に償却し、標準400グラム缶1本当たり0.30ドル未満のコストを実現しています。継ぎ目のない胴体はサイドシームを排除し、コーティング需要を削減して外観の訴求力を高めることから、プレミアムペットフードや電子レンジ対応レトルト食品での採用が進んでいます。

2ピース缶の食品缶市場シェアの伸びは、グリーンフィールド工場が従来の溶接工程を省略することの多いアジア太平洋地域で最も速く拡大しています。Ball Corporationはアーンドラ・プラデーシュ州に6,000万ドルを投資して2ピース能力を追加しており、インドの金属包装需要における二桁成長と一致しています。3ピース技術は、深絞りにより高コストな工具が必要となるため、500グラム超の業務用缶では依然として好まれています。加工業者がコスト、速度、材料効率のバランスを取る中、両形式が共存しており、食品缶市場に堅牢な基材の多様性をもたらしています。

缶サイズ別:中型缶がライフスタイルの変化に適合

500グラム超の大型缶は、業務用や複数人世帯がバルク経済性を評価するため、2025年の数量の42.32%を占めています。しかし、201グラムから500グラムの中型缶は2031年にかけてCAGR 5.87%という最も速い成長を記録しています。米国の都市部住宅の30%超を占めるようになった一人世帯は、食べ残しを最小限に抑えるポーションコントロールSKUへと移行する傾向があります。メキシコの小売業者は、ミールキットのレシピに使われる300グラムの豆やトマト缶の棚スペースを拡大しています。

中型缶向けの食品缶市場規模はEコマースの恩恵も受けており、小型ユニットは小包の制約に適合し、路上ゴミを減らします。200グラム未満の小型缶はニッチな存在ですが、乳幼児栄養食品やグルメツナでは高い単価を維持しています。学校給食プログラムや給食サービスでは業務用大型缶の需要が続くものの、成長率の低さが全体的な需要を抑制しており、コンバーターは機動性の高い中規模生産へとラインを転換するよう促されています。

注記: 個別セグメントのシェアはレポートご購入後に閲覧可能です

用途別:ペットフードがレトルト食品を凌駕して急成長

レトルト食品は2025年のセグメント収益の34.32%を占めましたが、ペットフードはCAGR 6.21%で2031年にかけて急速に拡大しています。ヒューマナイゼーション(人間化)のトレンドにより、飼い主はヒューマングレードの肉を使用したウェットフード缶を購入し、金属の密閉シールに新鮮さの証を見出しています。ペットフード向けの食品缶市場規模は、一部の伝統的な中央棚商品を上回る勢いです。マグロ、サーモン、イワシの加工業者は、東南アジアから欧州への輸出回廊に向けて3年の賞味期限を確保するために缶詰を活用しており、タンパク質保存における金属の重要性を強化しています。

野菜・果物の缶詰はパントリーの定番品であり続けていますが、生鮮・冷凍代替品が小売の端棚を獲得するにつれて成長は緩やかです。加工スープ・ソースブランドはBPAフリー缶とQRコードによるエンゲージメントでシェアを守っています。多様な用途マトリクスが、成熟した中央棚カテゴリーと台頭するプレミアムペットフードを組み合わせることで食品缶市場を持続させています。

地域分析

北米は2025年に世界収益の39.87%を占め、確立された缶詰ラインと供給チェーン、一人当たりの高い消費量が基礎的な数量を支えています。人口が横ばいとなる中で成長は世界CAGRを下回るものの、操業改善が利益率を支えています。Crown Holdingsは欧州のブリキ部門を売却し、北米の特殊食品缶に向けて資本を再配分しており、より高利益率のニッチへの転換を明確にしています。スチール価格の変動と2023年の43%というアルミニウム缶リサイクル率はスクラップ供給を逼迫させ、コンバーターは付加料金を転嫁せざるを得ない状況にあります。

アジア太平洋地域はCAGR 6.42%という最速の成長率で拡大しており、都市化、可処分所得の増加、地域サプライチェーンへの投資が牽引しています。Ballのスリシティおよびタロジャへの設備拡張は、インドに参入する多国籍食品加工業者に対応するために2ピースラインを現地化するグローバル大手の姿勢を示しています。中国のブリキ圧延工場と東南アジアのマグロ供給回廊は、日本のコーティング技術と地域の流通を融合させた合弁事業を引き寄せています。インドのワールドフードインディアサミットは10兆2,000億ルピー(122億ドル)の投資誓約を集め、冷蔵チェーンの整備が限られる中で缶詰農産物への方向転換を図っています。

欧州はCAGR約4.3%で前進しており、緩やかな人口増加により成長は抑制されているものの、持続可能性に関する規制によって活力を得ています。2024年12月のBPA禁止令により、コンバーターは次世代コーティングの採用を迫られており、必要資本を増大させる一方で先行者にはマーケティング面での優位性をもたらしています。ディスカウンターが価値志向の缶詰品揃えを打ち出すにつれ、プライベートブランドの浸透は引き続き高まっています。南米と中東・アフリカは中ひとけた台の成長であり、ブラジルの1,830億ドルの小売市場は底堅さを示し、アラブ首長国連邦のプラスチック禁止措置は業務用食事サービス分野での缶の使用量を漸増させています。

競合環境

食品缶市場は、Crown Holdings、Silgan Holdings、Trivium Packaging、Ardagh Metal Packaging、Ball Corporationを含む上位5社が世界収益の約55〜60%を支配するという構図で、単独プレーヤーが20%を超えるシェアを持つ企業は存在しません。CrownのQ3 2024年純売上高は30億ドルに達しましたが、操業効率が軟調な数量の影響を相殺したため、セグメント利益は増加しました。同社による欧州ブリキ部門の売却は、コモディティラインから特殊フォーマットへの方向転換を示しています。

Ardaghは一部SKUの缶壁厚を15%削減し、合金消費量と物流コストを低減することで持続可能性への訴求力を高めました。SilganによるWeener Plastikの10億2,500万ドルの買収は、クロージャーとディスペンシング能力を拡充し、ソース向けの缶とキャップをバンドル提供することを可能にしました。この戦略は契約確保とフレキシブルパウチの脅威への対抗に機能しています。Ball Corporationはアジア太平洋地域に賭け、インドに新規資本を投入する一方、Triviumはリサイクル原料含有率のメッセージ発信によって欧州の入札で優位に立っています。

フレキシブル包装のスタートアップ企業が価格に敏感なグレービーやフルーツカップ分野でシェアを侵食しているため、既存大手はスマートコード印刷と迅速な段替えラインを導入して棚の存在感を守っています。2026〜2031年における競争の焦点は、材料効率、地域的な設備バランス、デジタルエンゲージメントにあります。この環境が価格規律を維持し、コンバーターがコーティング、蓋、物流への垂直統合を追求する理由を裏付けています。

食品缶業界リーダー

Crown Holdings, Inc.

Toyo Seikan Group Holdings Ltd.

CANPACK S.A.

Ardagh Metal Packaging

Ball Corporation

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2026年1月:アラブ首長国連邦は使い捨てプラスチック禁止フェーズ2を完全施行し、カップ、蓋、カトラリー、発泡スチロール製食品容器を禁止しました。これにより、業務用ケータリング業者は缶詰スープやシチューへの転換を迫られています。

- 2025年11月:Ball Corporationはインドのスリシティへの拡張に6,000万ドルを投資し、年率10%の需要成長予測に応えて2ピース食品缶の能力を追加しました。

- 2025年3月:Reliance Consumer Productsはインド政府と合意し、ワールドフードインディア構想のもとで総額4兆ルピー(48億ドル)の缶詰食品コンプレックスを建設することを決定しました。

- 2024年12月:欧州連合は規則2024/3190を制定し、食品接触材料におけるBPAを段階的な移行期間を設けて禁止し、コンバーターにポリエステルおよびアクリルコーティングへの切り替えを義務付けました。

世界の食品缶市場レポートのスコープ

食品缶は、モバイルライフスタイルのための包装オプションの一つです。割れやすいガラスが一般的に禁止されているアウトドアスポーツイベントやフェスティバルなどに容易に持ち運ぶことができます。缶の手頃な価格とリサイクル可能性、缶詰食品の人気上昇、新食品の発売は、今後の市場成長に貢献すると見込まれています。

食品缶市場レポートは、素材タイプ(スチール/ブリキ、アルミニウム)、缶タイプ(2ピース缶、3ピース缶)、缶サイズ(小型≤200グラム、中型201〜500グラム、大型>500グラム)、用途(レトルト食品、魚介類、果物・野菜、加工食品、ペットフード、その他用途)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| スチール/ブリキ |

| アルミニウム |

| 2ピース缶 |

| 3ピース缶 |

| 小型(200グラム以下) |

| 中型(201〜500グラム) |

| 大型(500グラム超) |

| レトルト食品 |

| 魚介類 |

| 果物・野菜 |

| 加工食品 |

| ペットフード |

| その他用途 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他アフリカ | ||

| 素材タイプ別 | スチール/ブリキ | ||

| アルミニウム | |||

| 缶タイプ別 | 2ピース缶 | ||

| 3ピース缶 | |||

| 缶サイズ別 | 小型(200グラム以下) | ||

| 中型(201〜500グラム) | |||

| 大型(500グラム超) | |||

| 用途別 | レトルト食品 | ||

| 魚介類 | |||

| 果物・野菜 | |||

| 加工食品 | |||

| ペットフード | |||

| その他用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他アフリカ | |||

レポートで回答される主要な質問

世界の食品缶市場の規模は2026年にいくらですか?

食品缶市場規模は2026年に284億7,000万ドルで、CAGR 4.72%で成長し、2031年までに358億6,000万ドルに達すると予測されています。

食品缶生産において最も成長の速い素材はどれですか?

アルミニウム缶はCAGR 5.43%で拡大しており、軽量化と高リサイクル含有率が小売業者の持続可能性目標と一致しているためです。

中型缶の採用が進む理由は何ですか?

201グラムから500グラムの製品は、個食の食事計画やEコマースの小包制約に適合しており、2031年にかけてCAGR 5.87%で成長します。

収益ベースで主要な用途セグメントはどれですか?

レトルト食品が2025年収益の34.32%でトップですが、ペットフードはCAGR 6.21%でより速く拡大しています。

2031年までに最も大きな増分数量を追加するのはどの地域ですか?

CAGR 6.42%で成長するアジア太平洋地域が、都市人口と現地設備投資により最大の新規食品缶需要シェアを追加します。

規制はコーティング技術にどのような影響を与えていますか?

2024年12月に発効した欧州連合のBPA禁止令は、コンバーターにポリエステルおよびアクリルコーティングへの転換を促しており、この変化が他の地域にも影響を与える可能性があります。

最終更新日: