アルミ缶市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 58.13 十億米ドル |

| 市場規模 (2031) | 70.72 十億米ドル |

| 成長率 (2026 - 2031) | 4.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルミ缶市場分析

2026年における世界のアルミ缶市場規模はUSD 581.3億と推定され、2025年の値USD 558.9億から成長し、2031年にはUSD 707.2億に達すると予測されており、2026年〜2031年にかけて4.01%のCAGRで成長します。循環型包装を支持する継続的な政策圧力、PETおよびガラスから切り替えを進める飲料メーカーによる急速な採用、そして高成長地域における生産能力の追加が、この安定した拡大を総合的に支えています。2029年までに欧州連合全域で90%の回収率を義務付けるデポジット・リターン制度は、リサイクル経済性を大幅に改善し、ブランドオーナーやコンバーターによるクローズドループ型缶製造への投資加速を促しています。アジア太平洋は都市部の可処分所得の増加を背景にリーダーシップポジションを維持する一方、北米と欧州はプレミアム化および進化するサステナビリティ要件を活用して価値成長を支えています。生産能力のボトルネックは依然として存在するものの、最近の買収や新規建設(グリーンフィールド)は供給バランスの段階的な改善を示しています。同時に、プレミアム飲料の新発売、ワイン・イン・缶(ワイン缶)の取り組み、そして凹み耐性フォーマットへのeコマース需要が追加の追い風を生み出し、アルミ缶市場を従来の炭酸ソフトドリンクの用途をはるかに超えた水準へと押し上げています。

主要レポートのポイント

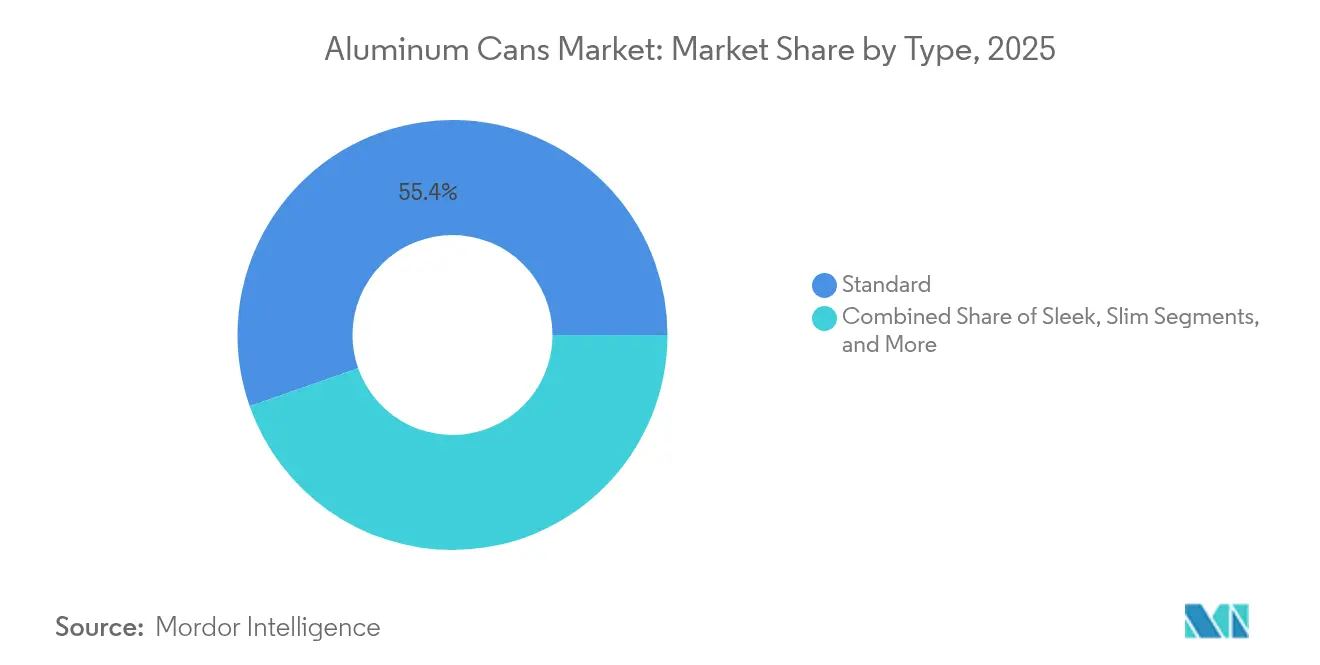

- タイプ別では、スタンダードフォーマットが2025年の売上高の55.38%を占め、スリーク(細型)バリアントは2031年にかけて4.06%のCAGRで成長する見込みです。

- エンドユーザー産業別では、飲料が2025年のアルミ缶市場シェアの48.35%を占め、エアゾール用途が同期間において最高の予測CAGRである5.21%を示しています。

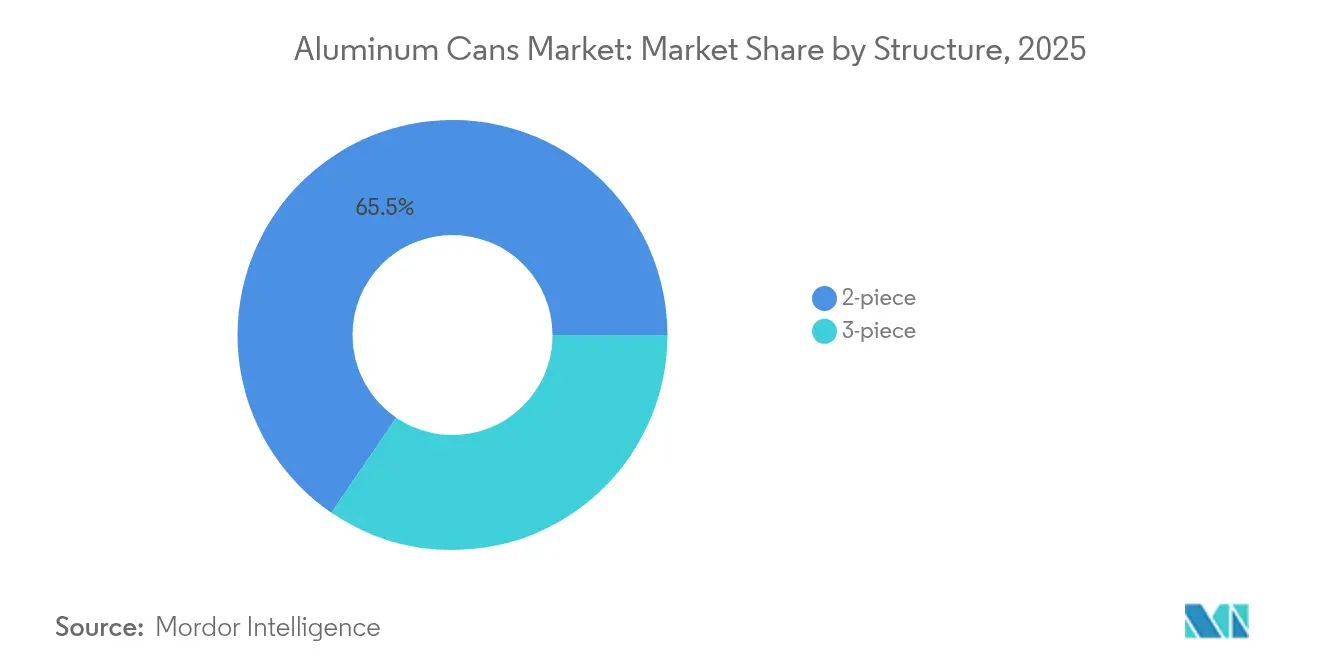

- 構造別では、2ピース技術が2025年のアルミ缶市場規模の65.48%を占め、2031年にかけて年率4.48%で成長する見込みです。

- 容量別では、251〜500mLの範囲が2025年の売上高の52.57%を占め、250mL以下のフォーマットが2031年にかけて4.16%のCAGRで上回る成長が予測されています。

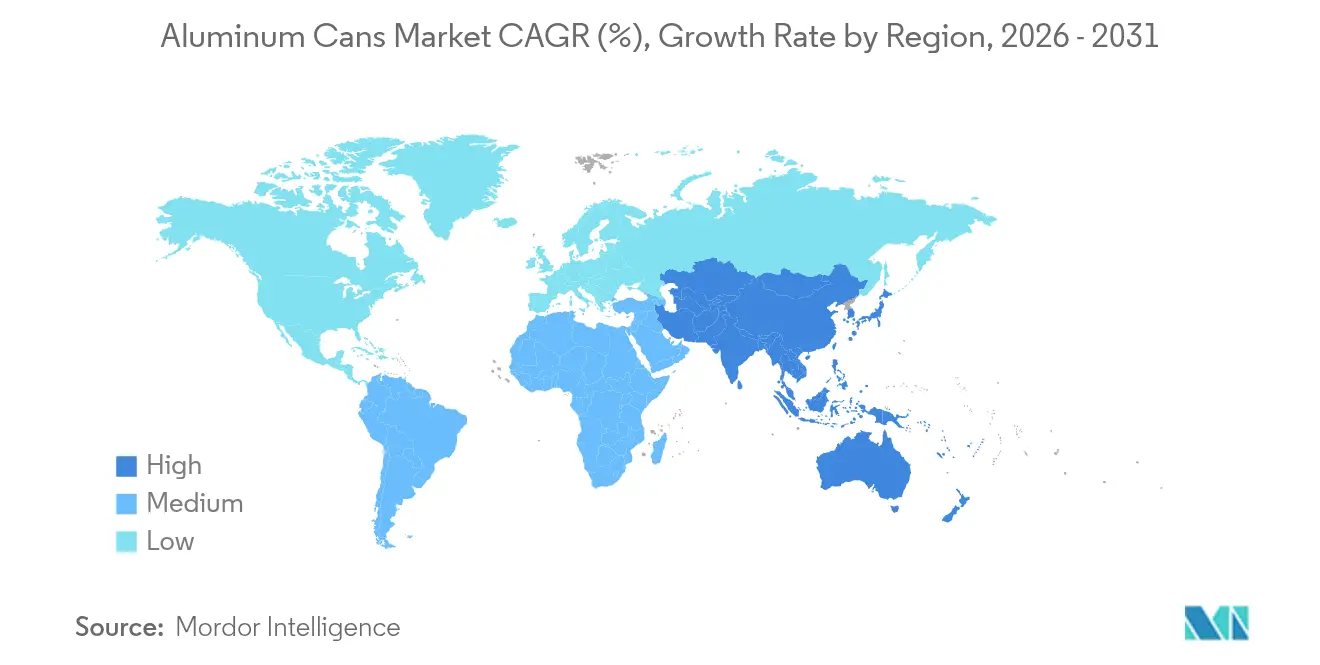

- 地域別では、アジア太平洋が2025年に40.74%の市場シェアで首位となり、その市場規模は2026年〜2031年にかけて年率5.52%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアルミ缶市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (〜)CAGRへの予測影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 高いリサイクル性とクローズドループ回収システム | +1.20% | グローバル、EUおよび北米が先行 | 長期(4年以上) |

| EPRおよびプラスチック税義務付けを背景としたPET・ガラスからアルミへの移行 | +1.50% | 欧州および北米、アジア太平洋へ波及 | 中期(2〜4年) |

| RTD、クラフト、機能性飲料のブーム | +0.90% | 北米および欧州、アジア太平洋への波及 | 短期(2年以下) |

| 缶対応ワインおよびスピリッツ包装の急速な成長 | +0.30% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| eコマースにおける凹み耐性一次包装の需要 | +0.20% | 世界の都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高いリサイクル性とクローズドループ回収システム

アルミニウムはその冶金学的特性を無期限に保持し、プラスチックやガラスでは実現できない真の材料循環性(マテリアルサーキュラリティ)を可能にします。缶製造業者協会(Can Manufacturers Institute)によれば、これまでに製造されたアルミニウムの75%が現在も現役で使用されており、二次アルミニウムの再溶解は一次製錬と比較してエネルギー消費を95%削減します。[1]缶製造業者協会(Can Manufacturers Institute)、「アルミ飲料缶は最もリサイクルされる飲料容器であり続ける」、cancentral.com 欧州の製錬業者であるConstellium、Elval、Novelis、Speiraは2024年4月に合金仕様を統一し、リサイクル原料100%の飲料缶を可能にしました。これにより、金属1トンあたり2.6トンのCO₂排出量を削減し、科学的根拠に基づく気候目標にコミットする充填業者の操業コストを低減します。米国のリサイクル率は2023年に43%へ低下しましたが、業界が支援する投資により、2030年までに70%、2050年までに90%へ回収率を引き上げることを目指しており、缶製造工場にとって長期的な原料確保を保証します。欧州、カナダ、および一部の米国州における年間400億個以上の容器をカバーするデポジット・リターンプログラムは、回収量を実質的に増加させ、スクラッププレミアムの低下と統合型缶メーカーの利ざや強化につながります。これらの構造的優位性は、予測CAGRに合計1.2パーセントポイントを加算し、アルミニウムの決定的な循環型飲料容器としての地位を確固たるものにします。

EPRおよびプラスチック税義務付けを背景としたPET・ガラスからアルミへの移行

拡大生産者責任(EPR)制度は材料コストの序列を根本的に再編しています。英国の2025年基本EPR手数料はアルミニウム1トンあたりGBP 266に設定されており、PET、多層パウチ、またはリサイクルが困難なフレキシブル素材に適用される課徴金をはるかに下回っています。カリフォルニア州は2024年1月にワインおよびスピリッツへのコンテナ返金額(CRV)プログラムを拡大し、年間4億本分の飲料缶の対象範囲を即座に広げました。一方、EU規則は2029年までに単一使用飲料容器の90%回収を義務付けており、この基準は使用済み消費者スクラップの価値が高いアルミニウムに大きく有利です。オーストラリアは2040年までに食品グレードアルミニウムにおけるリサイクル原料80%の使用を義務付ける予定であり、太平洋全域にわたる需要の見通しを再び強化します。これらの収束する政策は総体的にアルミニウムの魅力を高め、中期成長予測に追加で1.5パーセントポイントの押し上げをもたらします。

RTD、クラフト、機能性飲料のブーム

缶詰ジュースの売上高は2024年にUSD 14.3億に8.5%増加しましたが、飲料全体の数量は伸び悩みました。Crown Holdingsによれば、新飲料の75%が北米での発売に缶を選択しており、酸素バリア性能と全面ブランディングの表示スペースが決定要因として挙げられています。エナジードリンク、スパイクドセルツァー(アルコール入り炭酸水)、アダプトゲン配合機能性飲料は、アルミの軽量性と急速冷却特性を高く評価しており、ガラスでは実現できないコールドチェーン効率を可能にします。メキシコのビール市場は2024年に缶の浸透率80%を達成し、ブラジルは2026年までに64%を目標としており、ラテンアメリカ全域での缶の勢いを実証しています。パフォーマンス飲料の急速な台頭は製品ミックスを豊かにし、充填ラインの稼働率を高め、予測期間前半のグローバルCAGRに約0.9%を加算します。

缶対応ワインおよびスピリッツ包装の急速な成長

カリフォルニアのワイナリーは90グラムのアルミボトルを導入し、500グラムのガラス瓶と比較して輸送段階のカーボンを大幅に削減し、持続可能なプレミアムSKU(最小在庫管理単位)を求める大手食料品チェーンの棚への掲載を獲得しました。米国アルコール・タバコ税貿易局(U.S. Alcohol and Tobacco Tax and Trade Bureau)は2025年1月に充填量の規制を撤廃し、ワインおよびスピリッツ向けの多様な缶容量を正式に合法化しました。ポーションコントロールのトレンドは187mLおよび250mLフォーマットと合致しており、シングルサーブ(個別提供)のホスピタリティチャネルにおけるアルミの存在感を拡大しています。高濃度スピリッツにおけるアルミイオン移行などの技術的課題は、FDA承認のビスフェノールフリー内部ライナーによって軽減されており、複数年にわたる安全な貯蔵寿命を実現しています。現時点ではドライバーの影響は限定的ですが、ブランド採用の加速が中期的な展望においてCAGRポテンシャルに0.3%を加算します。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの予測影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| フレキシブルPETおよびカートンフォーマットとの競争 | -0.80% | グローバル、コスト敏感な市場で最も深刻 | 短期(2年以下) |

| 一次アルミニウムの価格および供給変動 | -0.60% | グローバル、輸入依存地域が最も深刻 | 中期(2〜4年) |

| 地域的な缶製造能力のボトルネック | -0.40% | 北米、欧州、一部のアジア太平洋地域 | 中期(2〜4年) |

| スコープ3脱炭素化コンプライアンスコストの上昇 | -0.30% | 欧州および北米、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フレキシブルPETおよびカートンフォーマットとの競争

多層カートンと軽量PETボトルは、プライベートブランドのジュース、乳製品飲料、常温保存水など、コスト敏感なセグメントで引き続き優位を占めており、ブランドオーナーはリサイクル性よりも単位コストを優先しています。新しいグリコール改質技術により、炭酸飲料や敏感な栄養素ブレンドに対するPETの貯蔵寿命が延長され、アルミニウムの機能的優位性が縮小しています。発展途上国では、消費者がサステナビリティプレミアムを支払う意欲が依然として低く、商品化されたカテゴリーでの普及を抑制しています。ただし、EUおよびカナダにおけるリサイクル不可能なプラスチックフォーマットの禁止、そして達成困難なEPR閾値が、フレキシブル素材の競争優位性を徐々に侵食する見込みです。正味の影響は、2025年〜2027年のアルミ缶市場のCAGRに対して一時的に0.8%の抑制効果をもたらします。

一次アルミニウムの価格および供給変動

ロンドン金属取引所(LME)の価格は、地政学的緊張とエネルギーコストの急騰の中、2024年を通じてUSD 2,100〜2,300/トンの間で変動しました。[2]アルミニウムジャーナル(Aluminium Journal)、「LME価格変動解説 2024年」、aluminiumjournal.com ボストン・コンサルティング・グループ(Boston Consulting Group)は、USD 600〜900億の新規製錬能力なしには2030年までに1,600万トンの供給不足が生じると予測しており、川下コンバーターの資本コストハードルを引き上げています。中小規模の缶メーカーは価格変動をヘッジする金融手段を持たず、アフリカおよび東南アジアにおける新規建設(グリーンフィールド)プロジェクトが遅延しています。一方で、二次アルミニウムは成熟地域の飲料缶ボディシートの70%超を占めており、変動性を緩和しています。全体として、リサイクル能力の追加またはエネルギー効率の高い製錬炉が稼働するまでの間、金属コストの不確実性は中期成長予測から0.6%を差し引く要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:スタンダードフォーマットが優位、スリークデザインが加速

スタンダード330mLおよび355mLのボディは2025年の売上高の55.38%を保持しており、そのシェアは充填ラインの互換性、最高のラインスピード、そして最適なパレット密度によって支えられています。このセグメントはまた、エンドユーザーの幅広い認知度を活用しており、グローバルボトラーにとってのチェンジオーバーコストを削減します。一方、250mLおよび310mLのフットプリントを特徴とするスリーク缶は、プレミアムな縦横比と賑やかな小売棚における強化されたビルボード効果により、4.06%のCAGRで急速に成長しています。機能性、低カロリー、アルコールRTD(Ready to Drink)セグメント向けの飲料フォーミュレーターは、差別化された棚ブロッキングとコールドボックスでの視認性のために細長いプロフィールを重視しています。Ballの「Dynamark」可変グラフィクスプラットフォームは、マーケターがラインを止めることなくスタンダードとスリークの両フォーマットで限定アートをデザインすることを可能にし、在庫リスクを削減してキャンペーンの俊敏性を高めます。印刷技術の進化により単位コストが低下するにつれ、スリーク缶は高マージンSKUにおける漸進的な浸透を確保するべきです。特殊形状と触感エンボス加工はまだ黎明期にありますが、消費者体験をさらに豊かにする継続的なイノベーションを反映しています。総じて、アルミ缶市場はスタンダードな大量生産フォーマットとスリークなプレミアムバリアントの共存が続くと見込まれており、後者は設置された生産能力に比して不均衡に大きな売上増加を担うこととなります。

スタンダードボディは優れた物流経済性から引き続き恩恵を受けています。355mL缶の24本ケースはガラス同等品より20%軽量で、輸送時の排出量を削減し、小売業者の棚積み作業による負傷リスクを低減します。1990年代から工具設計が安定している厚いゲージは、高い金属プレミアム下でもコンバーターに安定したマージン確保を可能にします。しかし、視覚的な差別化と健康イメージが1オンスあたりの価値よりも重視されるライフスタイルポジショニング向けのスリーク缶には、ブランドオーナーが若干のコスト上乗せを許容する姿勢を見せています。2030年までにスリークユニットは二桁の市場シェアに達する可能性が高く、レガシーライン設備との後方互換性を維持しながら包装ポートフォリオの幅を広げることになります。このように、タイプの多様化はアルミ缶市場全体のレジリエンスを強化し、ニッチな飲料サブカテゴリーへの参入を検討するボトラーの切り替えコストを低く抑えます。

エンドユーザー産業別:飲料が優位、エアゾールが急成長

飲料は2025年のグローバル売上高の48.35%を占め、炭酸飲料と軽量金属容器の百年来の共生関係を反映しています。炭酸ソフトドリンク、エナジーショット、スポーツ水分補給製品は、缶シート圧延ミルの規模の経済を確保するベースとなる数量を引き続き担っています。スパイクドセルツァー、CBD配合トニック、ナイトロコーヒーの二桁台の持続的な新発売が飲料カテゴリーの幅をさらに広げ、主流ソーダのオフシーズンにも缶ラインをほぼフル稼働で維持することを可能にしています。一方、デオドラントから料理用スプレーまでのエアゾール充填は5.21%のCAGRを記録すると予測されており、アルミ缶市場において最も急成長するセグメントとなっています。ブランドオーナーは、ブリキの代替品を劣化させる油分、噴射剤、またはアルコールを含む処方物に対するアルミニウムの耐食性を高く評価しています。強化されたウォールアイロニング(壁面しごき加工)プロセスにより最大18バールの耐圧が可能となり、ムース、塗料、ホイップクリームフォーマットへの道を開いています。

ペットフードと人間用缶詰食品は小さなシェアを占めていますが、在庫ローテーションと緊急備蓄購買行動に根ざした年間を通じた安定需要をもたらします。Silgan Holdingsは2024年にペットフード缶の売上高が二桁成長を記録したことを明らかにしており、プレミアムペット栄養食品が金属の酸素バリア機能と合致していることを示しています。医薬品およびニュートラシューティカル(機能性食品)用途は新興のフロンティアを占め、小容量アルミバイアルの改ざん防止機能と精密な計量機能を活用しています。総じて、エンドユーザーの多様化はアルミ缶市場を単一カテゴリーの低迷から守りつつ、製造オーバーヘッドを吸収し資産回収を加速する複数の成長ベクターを提供します。

構造別:2ピース技術が効率性を支配

2ピースボディのアルミ缶市場規模は2025年のグローバル売上高の65.48%を占め、絞り・壁面しごき加工(DWI)ラインが毎分2,000缶以上を最小スクラップ率で稼働するなか、2031年にかけて4.48%で拡大する見込みです。縦継ぎ目の廃止により溶接と検査の工程を丸ごと排除でき、エネルギー消費を大幅に削減して異物欠陥を低減します。継続的な軽量化により缶ボディの板厚が2000年代初頭の寸法比で35%削減され、耐荷重強度を損なうことなく大幅な金属削減を実現しています。Crown Holdingsの2024年のブラジルにおける高速2ピースラインの導入は、このプラットフォームへの大規模なコミットメントを示しています〔CROWNCORK.COM〕。3ピース構造は大型フォーマットや複雑な形状において引き続き有用ですが、飲料ブランドがCAPEX最適化のために2ピースボディをますます標準化するにつれ、3%未満の成長にとどまっています。

新興の絞り・再絞り(DRD)および衝撃押出加工プロセスは、ブランドアイデンティティがプレミアム棚価格を生み出す成型エアゾール、ワイン、スピリッツボトル向けに追加の道を開いています。Ballのスペインを拠点とするAlucanの買収は、高い志向を持つパーソナルケアおよび家庭用カテゴリーと相乗効果を発揮するDRD技術を獲得するものです。予測期間を通じて、構造的イノベーションはニッチな押出製品を補完する2ピースの操作性を中心に集約される見通しであり、効率性を保ちながらブランド主導の差別化ニーズを満たす組み合わせとなります。その結果、生産プランナーは高い資産回転率を維持しつつ、コンパウンド、リング、エンドのサプライヤーが継続的な設備稼働率を支えるMROエコシステムを構築します。

容量別:中型サイズが首位、小型フォーマットが最速成長

251〜500mLの缶は2025年のグローバル売上高の52.57%を占め、ほとんどの文化圏において普遍的な単独提供飲料サイズとしての地位を確固たるものにしています。その形状は爽快感のある飲料量、ブランドアートワークの表示面積、そして標準パレット上の積載密度を完璧にバランスさせています。それでも、150mLのミニソーダや187mLのワインスプリッツァーを含む250mL以下のフォーマットは、2031年にかけて4.16%のCAGRで最も急な伸びを示しています。健康志向の消費者は小さな容量をポーションコントロール(食事量管理)とカロリー意識の観点から好意的に捉えており、1オンスあたりのプレミアム価格設定を可能にしています。クラフトカクテルブランドは、アップグレードと探求を促すミックス・アンド・マッチのバラエティパックにミニ缶を活用しています。

一方、500mL超の缶は大家族またはバリュー志向のセグメントに対応していますが、冷蔵庫ドアの棚スペースや、量的なアルコール課税を実施する市場での増分課税という課題を抱えています。それでも、568mLの「トールボーイ」缶はいくつかの欧州ビールセグメントで文化的に定着しており、スポーツイベントやフェスティバルシーズンに合わせた機会的な数量成長を提供しています。製造面では、あるフォーマットが別のフォーマットを侵食することはなく、現代のボディメーカーは1シフト内で工具を交換でき、地域のマーチャンダイジングプログラムに合わせて生産量を柔軟に調整できます。したがって、多様化された容量は、アルミ缶市場がプレミアムな少量提供と主流の大容量飲料の双方に対応することを可能にします。

地域分析

アジア太平洋はグローバル売上高の40.74%を占め、その市場規模は中間所得層の可処分所得の増加、都市部の利便性文化、そして中国、インド、日本における使い捨てプラスチックに対する規制強化を背景に、2031年にかけて年率5.52%で拡大する見込みです。中国は自国の圧延能力と活発な国内飲料セクターにより首位を維持しており、その合計は輸入依存度をはるかに上回ります。Hindalcoは、現地のコーラ、エナジードリンク、アルコポップ(アルコール入り炭酸飲料)メーカーによる缶採用を見越してインドの国内金属供給を拡大するためにUSD 100億の拡張計画を進めています。日本の成熟した飲料環境は、アサヒグループのネットゼロ公約による調達切り替えに後押しされ、プレミアムティーやクラフトコーヒー缶のイノベーションを促進しています。東南アジアも同様に活況を呈しており、NS-Siam United SteelはブリキThe生産を増強するためにUSD 5,850万を充当しつつ、外国の缶シートサプライヤーとも連携しており、鉄鋼とアルミニウムサプライチェーンの両方において複合的な発展経路を示しています。

北米は絶対規模で第2位ですが、数量は横ばいです。代わりに、この地域はより高いマージンをもたらすスリーク、スリム、そしてサーモクロミック(温度変色)特殊缶へのアップグレードに注力しています。Ballは2023年におよそ490億本の容器を出荷し、地域のアルミ缶市場シェアの36%を占め、回収システムの拡大に伴いリサイクル原料含有量の顕著な進捗を達成しています。米国の州レベルでの容器デポジット拡大とカナダのEPR展開は二次スクラップ供給を強化し、缶ボディシートのリサイクル原料含有量を過去最高水準に引き上げ、コンバーターの金属購入コストを低減します。

欧州は成熟しているものの、PETからアルミへのモーダルシフト(輸送手段転換)を加速するために規制的手段に大きく依存しています。EUの90%回収目標が迫る中、ブランドオーナーはコンバーターの受注残を安定させる複数年のアルミ缶供給契約を締結することでコンプライアンスのための先行投資を行っています。英国の近く導入予定のデポジット・リターンプログラムは年間140億本の金属容器をクローズドループ経路に導き、原料の安定確保を強固にします。ドイツとフランスはワイン・イン・缶の実証実験を積極的に推進し、ビールが確立した足がかりを超えて展開しています。これらの要因により、欧州の生産業者は新規能力を導入しながらラインスピードを高め、現場再生可能エネルギーを統合でき、数量の緩やかな増加においても同ブロックのアルミ缶市場が価値面で成長することを確保します。

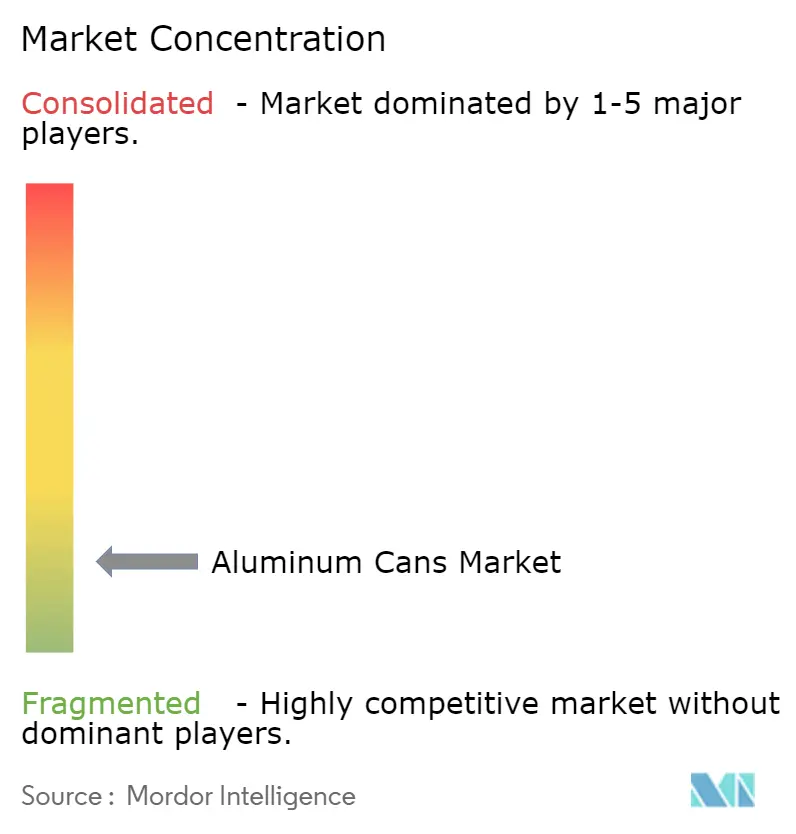

競争環境

アルミ缶市場は高い集中度を示しており、Ball Corporation、Crown Holdings、Ardagh Metal Packagingの3社でグローバル売上高の約60%を占め、缶シートの調達、エンド製造、物流における規模の経済を実現しています。Ballは北米の約36%を支配し、2023年に13の地域工場を通じて490億本を出荷し、大陸最大の充填業者にジャスト・イン・タイム(JIT)方式で納入しています。Crown Holdingsは地理的多角化を活用し、ブラジルでの工場拡張後にセグメント収益の40%超をラテンアメリカから得ています。Ardaghは長期的な板材供給契約を維持しており、直近では2024年1月にNovelis社との北米協定を延長し、上流の金属調達における購買力を示しています。

統合・再編は継続しています。SonocoはEurope's second-largest food-can network(欧州第2位の食品缶ネットワーク)を持つEviosysを2024年12月にUSD 39億で買収し、SonocoのNorth American baseと瞬時に統合してUSD 1億のシナジーポテンシャルを解放しました。Ballは地域サプライネットワークを強化するためにFlorida Can Manufacturingを、押出エアゾール技術を取得するためにスペインを拠点とするAlucanを買収しました。中小の地域プレイヤーは、特殊印刷、クイックチェンジオーバー能力、またはスクラッププレミアムの高さを相殺する地方政府のインセンティブを通じて競争上の足がかりを模索しています。技術競争はビスフェノールフリー内部コーティング、水素対応焼鈍炉、そしてAI活用の視覚検査システムに集中しており、これらが共同で欠陥率を低下させ、サステナビリティの信頼性を高めています。ブランドオーナーがスコープ3の会計管理を厳格化する中、高いリサイクル原料含有量と低い炭素フットプリントを実証するサプライヤーが優先ベンダーステータスを享受しています。

総じて、アルミ缶産業は規模の経済と的を絞ったイノベーションのバランスを維持しており、大手プレイヤーが統合を進めるなかでも、デザイン、サステナビリティ、または地域サービスのニッチに特化した俊敏な参入者に向けた機会が残されています。主要法域の独占禁止規制当局はM&Aトレンドを注視していますが、これまでのところ工場売却と受託製造パートナーシップが市場の競争可能性を維持しています。

アルミ缶産業リーダー

Ball Corporation

Crown Holdings, Inc.

Silgan Holdings Inc.

Ardagh Group S.A.

CAN-PACK S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Crown Holdingsはラテンアメリカの飲料需要の成長に対応するため、ブラジルのポンタグロッサに高速ラインを追加しました。

- 2025年1月:Ball Corporationはフロリダ州南東部内の供給対応力を強化するため、Florida Can Manufacturingを買収しました。

- 2025年1月:米国アルコール・タバコ税貿易局(U.S. Alcohol and Tobacco Tax and Trade Bureau)がワインおよびスピリッツの充填規格にアルミ缶サイズを追加し、新たなカテゴリーの展開を開放しました。

- 2024年11月:Ball Corporationはスペインおよびベルギーにおける衝撃押出エアゾール能力を拡大するため、Alucanの買収を完了しました。

- 2024年10月:Arnest Packagingは地域の供給不足に対応するため、USD 1億の新規アルミ缶工場(グリーンフィールド)を発表しました。

- 2024年10月:BallはEMEA(欧州・中東・アフリカ)ラインにわたってDynamark Advanced Proの可変グラフィクスを展開し、飲料ブランド向けのパーソナライゼーション能力を強化しました。

世界のアルミ缶市場レポート範囲

アルミ缶はそのサステナビリティ特性から使用されています。競合する包装タイプと比較して高いリサイクル率とより多くのリサイクル原料を含有しています。アルミ缶は軽量で積み重ね可能かつ強固であり、ブランドがより少ない材料でより多くの製品を包装・輸送することを可能にします。

アルミ缶市場はタイプ(スリム、スリーク、スタンダード)、エンドユーザー産業(飲料、食品、エアゾール)、地域(北米〔米国およびカナダ〕、欧州〔英国、ドイツ、フランス、スペイン、その他欧州〕、アジア太平洋〔中国、インド、日本、韓国、タイ、その他アジア太平洋〕、ラテンアメリカ〔ブラジル、メキシコ、その他ラテンアメリカ〕、中東・アフリカ〔アラブ首長国連邦、サウジアラビア、南アフリカ、その他中東・アフリカ〕)別にセグメント化されています。上記すべてのセグメントの市場規模および予測は金額(USD)ベースで提供されます。

| スタンダード |

| スリーク |

| スリム |

| その他のタイプ |

| 飲料 | アルコール飲料 |

| 非アルコール飲料 | |

| 食品 | 缶詰食品 |

| ペットフード(ウェットおよびおやつ) | |

| エアゾール | |

| その他のエンドユーザー産業 |

| 2ピース |

| 3ピース |

| 250mL以下 |

| 251〜500mL |

| 500mL超 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| タイプ別 | スタンダード | ||

| スリーク | |||

| スリム | |||

| その他のタイプ | |||

| エンドユーザー産業別 | 飲料 | アルコール飲料 | |

| 非アルコール飲料 | |||

| 食品 | 缶詰食品 | ||

| ペットフード(ウェットおよびおやつ) | |||

| エアゾール | |||

| その他のエンドユーザー産業 | |||

| 構造別 | 2ピース | ||

| 3ピース | |||

| 容量別 | 250mL以下 | ||

| 251〜500mL | |||

| 500mL超 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| マレーシア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

アルミ缶市場の2031年における予測市場価値は?

2031年にはUSD 707.2億に達し、4.01%のCAGRで成長する見込みです。

アルミ飲料缶の需要成長をリードする地域はどこですか?

アジア太平洋が現在のシェアと予測成長率の両方でトップであり、2031年にかけて5.52%のCAGRで拡大します。

飲料ブランドの間でスリーク缶が普及している理由は何ですか?

スリークフォーマットはプレミアムポジショニングを支え、独自の棚存在感を発揮し、年率4.06%の成長が見込まれています。

デポジット・リターン制度はアルミ缶需要にどのような影響を与えますか?

義務付けられた90%の回収率がリサイクル原料含有量を高め、材料コストを低下させ、アルミ容器への需要を強化します。

今日の缶メーカーが直面する最大の抑制要因は何ですか?

一次アルミニウム価格の変動と2030年に予測される供給不足の組み合わせが最大のコスト圧力をもたらします。

最も急成長が期待されるエンドユーザーセグメントはどれですか?

パーソナルケアおよび家庭用品ブランドがリサイクル可能な金属包装を追求するなか、エアゾール用途が5.21%のCAGRでトップとなっています。

最終更新日: