アジアおよびアフリカ食品缶市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

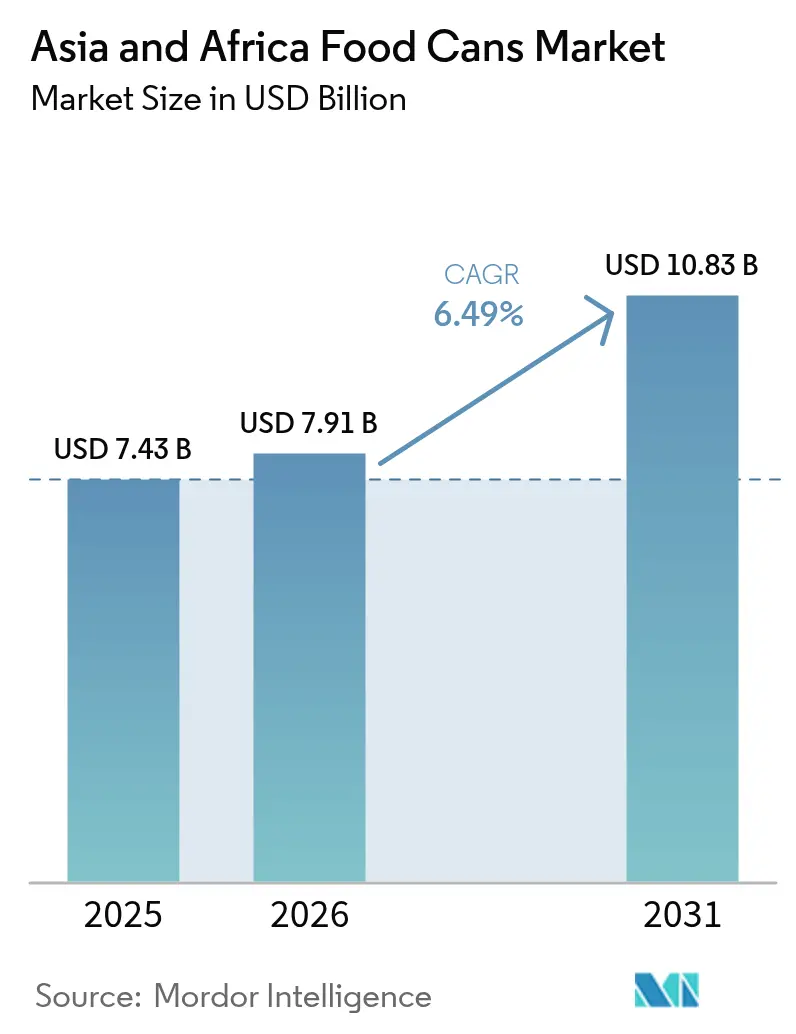

| 基準年の市場規模 (2025) | 7.43 十億米ドル |

| 市場規模 (2026) | 7.91 十億米ドル |

| 市場規模 (2031) | 10.83 十億米ドル |

| 成長率 (2026 - 2031) | 6.49% CAGR |

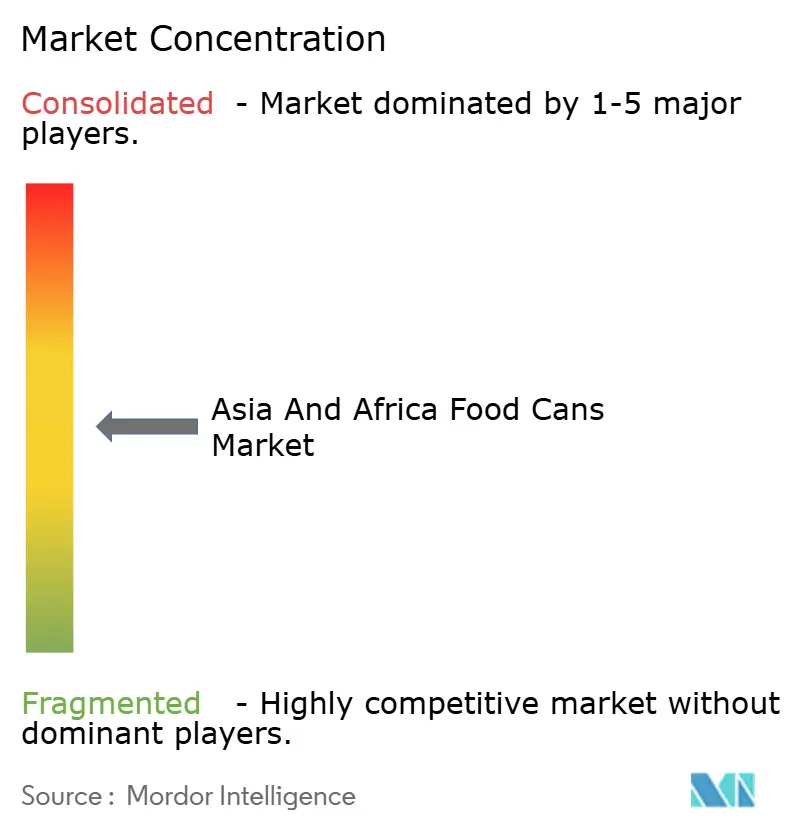

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジアおよびアフリカ食品缶市場分析

2026年のアジアおよびアフリカ食品缶市場規模は79億1,000万米ドルと推定され、2025年の74億3,000万米ドルから成長し、2031年には108億3,000万米ドルに達する見通しで、2026〜2031年の期間にわたって6.49%のCAGRで成長します。人口増加、急速な都市移住、コールドチェーンの整備不足が常温保存食品への持続的な需要を下支えし、政府のサーキュラーエコノミー義務化がプラスチックに対する金属包装の優位性を高めています。アルミニウム価格の変動とブリキ板の供給混乱はコンバーターの利益率を圧迫しているものの、規模の効率性と製造プロセスの自動化により大手メーカーは収益性を維持しています。素材使用の最適化を図るメーカーが増える中で2ピース技術の採用が拡大し、消費者の利便性ニーズに応えてイージーオープンエンドの普及が進んでいます。地域の食品加工業者はQRコード認証を導入して食品安全性とトレーサビリティを確保しており、アジアおよびアフリカ食品缶市場への信頼を強固にしています。

レポートの主要な考察

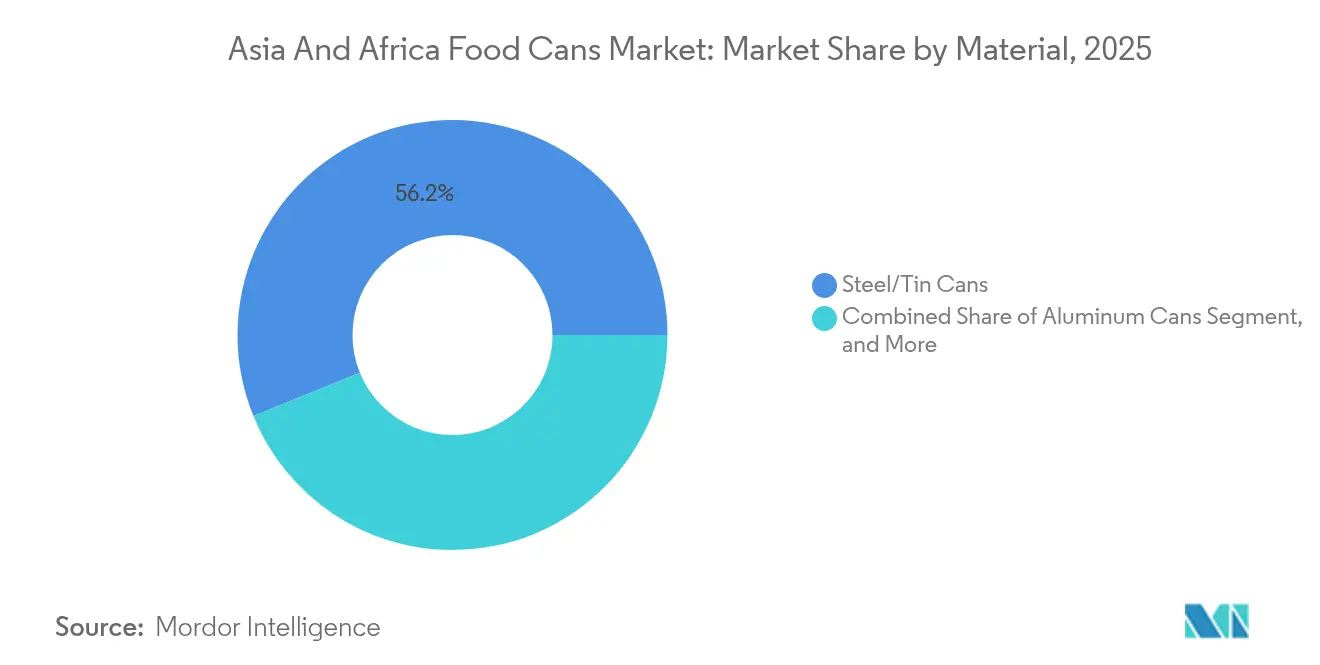

- 素材別では、スチールおよびブリキ缶が2025年のアジアおよびアフリカ食品缶市場シェアの56.15%を占めました。

- 缶タイプ別では、アジアおよびアフリカ食品缶市場における3ピース構造セグメントの市場規模は2026〜2031年の間に7.05%のCAGRで成長する見込みです。

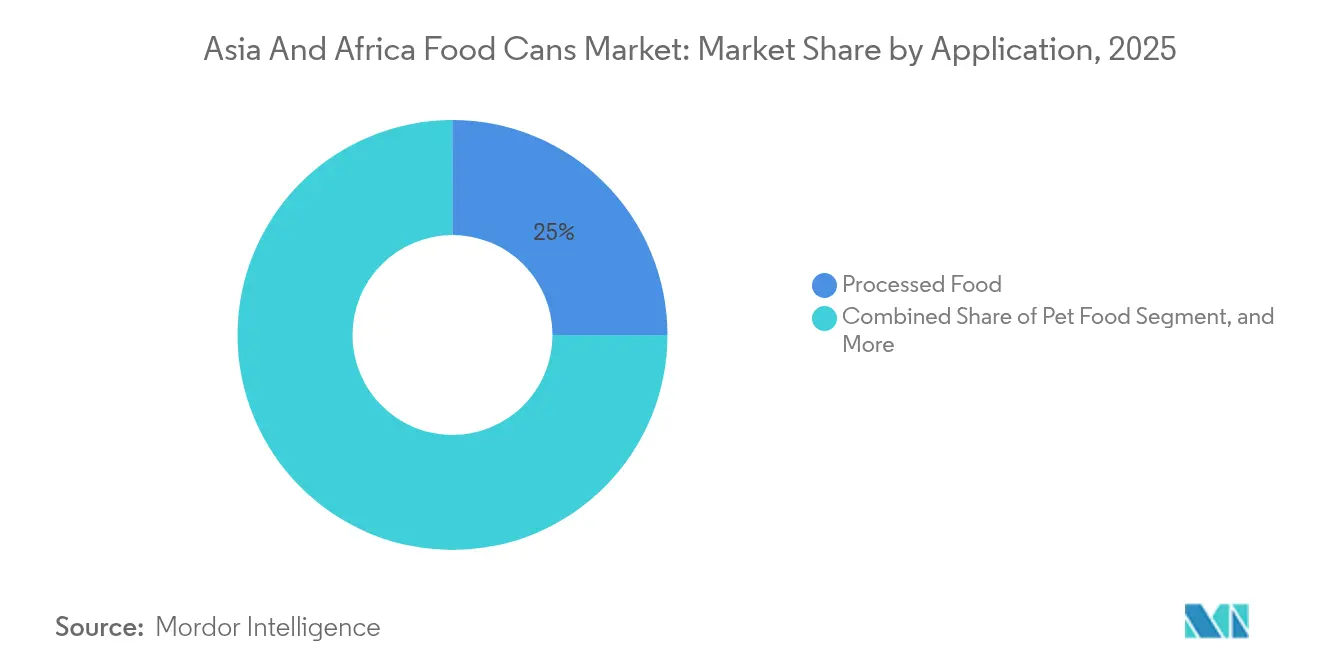

- 用途別では、加工食品が2025年のアジアおよびアフリカ食品缶市場シェアの25.02%を占めました。

- 開口タイプ別では、アジアおよびアフリカ食品缶市場における標準エンドセグメントの市場規模は2026〜2031年の間に7.26%のCAGRで成長する見込みです。

- 地域別では、アジアが2025年のアジアおよびアフリカ食品缶市場シェアの60.55%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジアおよびアフリカ食品缶市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 金属缶の高いリサイクル可能性スコア(代替品比較) | +1.8% | 世界全体、中国・韓国・タイで早期に効果 | 中期(2〜4年) |

| コストと利便性の優位性がもたらす缶詰食品需要 | +2.1% | アジア太平洋地域が中核、中東・アフリカへの波及、ジャカルタ・マニラ・ラゴスで早期に効果 | 短期(2年以内) |

| 賞味期限を延長する製品イノベーション | +1.2% | アジア太平洋地域、中東・アフリカの一部市場 | 中期(2〜4年) |

| 東南アジアからの即席食品用魚介類輸出の急増 | +1.7% | 東南アジア、中東・アフリカへの輸出回廊 | 短期(2年以内) |

| 金属包装を推進する政府のサーキュラーエコノミー義務 | +1.4% | 中国、インド、南アフリカ、タイ | 長期(4年以上) |

| 偽造防止保証のためのスマート缶追跡の台頭 | +0.8% | 中国、インド、アジア全域のプレミアムセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

金属缶の高いリサイクル可能性スコア(代替品比較)

金属缶は成熟市場において90%を超えるリサイクル率を達成しており、規制強化の圧力に晒されるプラスチックと比較して有利な位置にあります。2021年から施行されている南アフリカの拡大生産者責任プログラムは、高リサイクル可能な基材に対して財政的なメリットをもたらす差別化されたトン当たり手数料を課しています。中国のコンビニエンスストアチェーンであるBianlifengは、1,500店舗にわたってQRコードシステムを導入し、製品の真正性を検証することで金属包装のデジタル活用の可能性を示しています。[1]GS1 アイルランド、「中国 賞味期限管理」、gs1ie.org タンザニアのアルーシャ市では、自治体のスクラップ回収量が月間314トンを超え、バージン鉄鉱石の節約とエネルギー削減をもたらし、アジアおよびアフリカ食品缶市場のサーキュラーバリューが現地で収益化できることを政策立案者に示しています。ISO 14001認証は現在、多国籍食品加工業者における一般的な選定基準となっており、リサイクル可能な缶の競争優位性を強化しています。

コストと利便性の優位性がもたらす缶詰食品需要

都市型ライフスタイルが食事の調理時間を圧縮し、家庭が常温保存タンパク質と野菜に向かう傾向を強めています。インドネシアには41,000を超える食料品店があり、缶詰製品に深いリテール浸透力をもたらしています。ナイジェリアの消費者は栄養と食品安全性を重視するようになっており、信頼性を伝えるパッケージがブランドへの好意を高めています。都市周辺地区での冷蔵庫の普及不足により、缶詰の魚や肉が信頼できるタンパク源となっています。ベトナムの水産業は2024年11月時点で92億米ドル相当の加工品を出荷しており、缶詰加工が傷みやすい海産物の収穫を輸出可能な価値に変換する手段を示しています。HACCPとGMPの要件は、地域のスーパーマーケット棚への参入条件であり続けています。

賞味期限を延長する製品イノベーション

ビスフェノールAに対する規制措置が、BPA非意図コーティングへの移行を加速させています。欧州連合の規制2024/3190は食品接触材料全般にわたってBPAを禁止し、コンバーターにアクリルおよびポリエステル代替品の開発を促しています。東洋化成のLionova(ライオノバ)シリーズはスチレンが検出限界以下という新たな基準値を満たし、コンバーターに適合コーティングを提供しています。タイ工業省はホットフィル耐熱性を100℃に引き上げ、食品の品質を保護する高温ポリマーの研究を促進しています。鮮度センサーおよびタイムテンペラチャーインジケーターの統合は、賞味期限の延長と透明性のさらなる向上をもたらしています。

東南アジアからの即席食品用魚介類輸出の急増

タイは2024年に630,434トンのツナ缶を生産し、91.9%を海外バイヤーに販売しました。輸出業者はハラール市場向けに製品仕様をカスタマイズしており、中東・アフリカ向けの出荷は2025年初頭に数量の37%まで上昇しました。ベトナムの加工業者は原材料不足を付加価値製品ラインへのシフトで補い、2024年のエビ輸出を22%増加させました。2024年第1四半期のマレーシアにおけるツナ缶の記録的な2,117トンの輸入は、ASEAN域内貿易の勢いを示しています。海洋管理協議会(MSC)の認証取得がプレミアムポジショニングを強化しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチックが依然として有力な代替品 | -1.3% | 世界全体、軟包装での競争圧力 | 短期(2年以内) |

| アルミニウムおよびスチールの価格変動 | -1.7% | アジア太平洋地域のハブ、輸入依存のアフリカ市場 | 短期(2年以内) |

| 新興アフリカ市場における断片的なコールドチェーンインフラ | -0.8% | サブサハラ・アフリカ | 長期(4年以上) |

| BPAフリーライニングの普及の遅れ | -0.6% | プレミアムセグメント、輸出志向メーカー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プラスチックが依然として有力な代替品

フレキシブルパックが単一使用量(シングルサーブ)のSKUラインで缶を脅かしています。ルワンダのプラスチック禁止令は特定品目の単位当たりコストを5倍に引き上げ、全面禁止が費用中立ではないことを示しました。西アフリカのMohinaniグループはガーナとナイジェリアに年産3万トンのリサイクルPETプラントを建設し、コンバーターに低炭素樹脂の選択肢を提供しています。テトラ・レカルトのカートンはペットフード用ブリキ缶と比較して環境負荷が6分の1と位置付けられています。しかし、缶は業務用フォーマットや緊急救援の配給食に不可欠な121℃を超えるレトルト温度に対応しており、依然として優位性を持っています。

アルミニウムおよびスチールの価格変動

2030年までに予測される1,600万トンのアルミニウム不足を解消するには600〜900億米ドルの投資が必要で、供給安全保障に負荷をかけています。[2]ボストン コンサルティング グループ、「アルミニウムの供給不足を解決する6つの方法」、bcg.com 中国はアルミニウム半製品への13%のVAT還付を廃止し、製錬所の生産能力を4,500万トンに上限設定し、地域プレミアムを押し上げています。コンゴ民主共和国でのスズ鉱山の操業停止により供給が混乱し、ブリキ板のコストが急騰しました。LMEのアルミニウム在庫は2025年5月に10%、SHFE在庫は30%減少し、バイヤーはより大きなスプレッドに晒されました。ヘッジ戦略と複数地域からの調達がアジアおよびアフリカ食品缶市場における生存手段として浮上しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:スチール優位の中でアルミニウムが存在感を高める

スチールおよびブリキ缶は2025年のアジアおよびアフリカ食品缶市場シェアの56.15%を占め、広東省と江蘇省の大規模一貫型製鉄所に関連する既存のサプライチェーンと価格優位性が主な要因です。このセグメントは業務用トマトペーストと大容量フルーツカクテル向けの競争力ある価格設定を維持しており、同年のアジアおよびアフリカ食品缶市場規模を41億7,000万米ドルに留めています。メーカーは連続焼鈍とクロムフリー不動態化処理を活用してEUの食品接触規制に適合し、サーボ制御型シーマーが品質を高めています。

アルミニウム缶は2031年まで7.85%のCAGRで成長する見通しで、飲料コンバーターが食品ラインに専門技術を転用し、リサイクル目標が軽量合金を優遇することが成長を牽引しています。Crown Holdingsは2025年第1四半期において世界の飲料缶収益が前年比24%増加し、アルミニウムの堅調な数量軌道を示しました。供給制約は逆説的にこのセグメントの希少価値を高めており、インドネシアは2025年の製錬所増設分の3分の2を受け入れていますが、地理的分散が輸送コストを押し上げています。ISO 14001の環境目標が多国籍食品加工業者をアルミニウム採用に誘導し、アジアおよびアフリカ食品缶市場を支えています。

注記: 各セグメントの個別シェアはレポート購入時にご覧いただけます

缶タイプ別:2ピース技術が効率化を牽引

2ピースボディは2025年において市場収益の66.94%を占め、主にドローアンドアイラインを通じて高速かつ低金属使用量を実現し、コスト重視の豆類やタンパク質食品に欠かせない要素となっています。製造プロセスの自動化にはインライン画像検査と窒素ドージングが含まれ、ヘッドスペースの賞味期限を延長しています。Crown Holdingsはホーチミンシティとシンガポールからブンタウのスーパープラントへ生産量を移管し、地域顧客の変換コストを低減しました。

3ピースフォーマットは7.05%のCAGR見通しを示し、高さと直径の変更が必要なナイジェリアとガーナの地域トマト加工業者がその需要を支えています。ダンゴテのカダワ複合施設は400gトマトペースト用に最適化された3ピース溶接機で1日1,200トンを処理しています。この技術の柔軟性はシーム労働コストの高さを補い、レーザーサイドシーム溶接が2ピースボディとの品質格差を縮めています。自動シームパウダースプリンクラーと内部ラッカーオーブンへの投資が品質水準を維持しています。

用途別:ペットフードが成長エンジンとして台頭

加工食品は2025年に市場シェアの25.02%を維持し、アジアおよびアフリカ食品缶市場規模の18億6,000万米ドルに相当します。調理済み食品、豆類、調味料は調理時間が限られる都市消費者にとって定番品であり続けています。8,556の産業加工業者を擁するインドネシアは引き続き地域の食材需要を支えています。HACCPの監査とSQFレベルのトレーサビリティは現在、スーパーマーケット棚への参入に向けた基準要件となっています。

ペットフードは地域のペット飼育ブームに支えられて最も高い8.44%のCAGRを記録しています。中国のペットフード売上高は2023年に183億ユーロ(198億米ドル)に達しましたが、パッケージ品の普及率は20%未満であり、広大な成長余地を示しています。Silganは2024年第3四半期においてペットフードが金属容器の数量の約50%を占め、ハイシングルデジット成長を記録したと述べています。アジアのブランドはブロスin・ツナやグレインフリー製品で差別化を図っており、これらは密封レトルト包装を必要とします。アフリカの新興中産階級もこのトレンドを模倣し、犬や猫向けのプレミアムウェット食を採用しています。

注記: 各セグメントの個別シェアはレポート購入時にご覧いただけます

開口タイプ別:イージーオープンエンドが消費者の支持を獲得

イージーオープンエンドは2025年に62.12%のシェアを占め、アジアとアフリカ全体でおよそ340億個に相当します。プルタブ技術は食事の準備を短縮し、改ざん防止の観点から安全性を保証します。SilganのQuick Topが世界供給をリードし、中国とイタリアにエンド製造プレスを追加した2021年のEasytech買収により支えられています。イージーオープンエンドの成長はモダントレードの浸透と一致しており、スーパーマーケットが利便性機能を推進しています。

標準エンドは3kgのホテル缶やコスト重視の汎用品に不可欠であり、アフリカの加工業者が業務用トマトペーストとパームフルーツ濃縮液の生産を拡大する中で7.26%のCAGRを示しています。よりシンプルなダブルシームツーリングと低いスクラップ率により、標準エンドは新規参入者にとって魅力的な選択肢です。レーザースコアライン制御の進歩により、標準エンドがイージーオープンエンドの機能に近づきつつあり、両者の差が縮まっています。

地域分析

アジアは2025年収益の60.55%をもたらし、中国の統合型アルミニウム・スチールエコシステムと東南アジアの輸出志向型魚介類クラスターが支えています。Crown Holdingsはアジア全域で27の飲料缶・エンド製造工場を管理し、密度の経済性を活かしています。タイは2024年に630,434トンのツナ缶を出荷し、即席食品用タンパク質の世界需要を支えています。インドとインドネシアの都市化と一人当たり所得の上昇が6.92%のCAGR見通しを維持しています。eコマースの普及が直販食料品ボックスを通じた缶の消費を拡大し、QRコード付き缶が農場までのトレーサビリティを可能にし、アジアおよびアフリカ食品缶市場を強化しています。

アフリカは2025年の価値の39.45%を担い、ナイジェリア、ガーナ、エジプトがトマト・果物・豆類ラインの設備増強を主導しています。南アフリカの拡大生産者責任フレームワークは、多層フレキシブル包装に対する缶のリサイクル可能性の優位性を評価しています。サプライチェーンの課題は依然として存在し、港湾渋滞、通貨下落、農村物流がコストを押し上げています。しかし、冷蔵が乏しい地域でのタンパク質不足を常温保存食品が補い、成長を支えています。ハラール認証が北アフリカと西アフリカ市場全体でイスラム食品規定への適合を促進し、地域ブランドはリーチを広げるためにアラビア語と英語の二言語表示を缶に施すケースが増えています。

中期的な見通しでは、両地域がヘッジと仕入先の多様化を通じて価格変動に対応していることが示されています。ブリキ板ユーザーはアフリカの鉱山混乱を軽減するため台湾とトルコから調達し、アルミニウム購入者は中国の輸出税を回避するため中東の製錬所とトーリング契約を締結しています。持続的なインフラ投資とデジタルトレーサビリティの普及が、2031年までに108億3,000万米ドルを超えると見込まれるアジアおよびアフリカ食品缶市場を支えています。

競合状況

アジアおよびアフリカ食品缶市場は中程度の集中度を示しています。Crown HoldingsとSilgan Holdingsは、設備稼働率を90%以上に保つ長期購買契約とともに強固な地域ネットワークを組み合わせ、基材価格が変動する中でも利益率を守っています。Crownのブンタウへのコンソリデーションはオペレーションの効率性を高め、Silganは予測される2024年売上高の90%を複数年供給契約に組み込みました。

中国のCPMC Holdings、マレーシアのKian Joo、南アフリカのNampakといった地域専業企業は、充填業者への近接性と現地ロジスティクスを活用してニッチ市場を守っています。NampakはCoca-Cola Beverages Africaとの提携により安定したエンドマーケットの取引量を確保し、一方Kian JooはASEAN全域にハラール認証取得済み魚介類缶を供給しています。クイックチェンジプレスツーリングへの投資により、中規模企業はSKUの多様化にコスト効率よく対応できます。

技術競争はQRコードのシリアライゼーション、BPA非意図ライニング、グラムを削減しながら積み重ね強度を維持する軽量ネックドインデザインに集中しています。ISO 9001とFSSC 22000を取得した企業は品質管理能力を示し、多国籍企業の入札を勝ち取っています。素材価格の上昇と環境開示の強化により、コンバーターはブランドオーナーとパススルー条項の再交渉を迫られており、規模を欠く企業は利益率圧縮のリスクにさらされています。ブランドとコンバーターの合弁事業として協調的なリサイクルプログラムが生まれつつあり、使用後の金属供給を確保してアジアおよびアフリカ食品缶市場のクローズドループの信認を守っています。

アジアおよびアフリカ食品缶業界のリーダー

Asia Can Co. Ltd

Toyo Seikan Group Holdings Ltd

Kaira Can Private Limited

Ardagh Group S.A.

Crown Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Crown HoldingsはSan Juan Beverage Companyと提携し、Bammaritaカクテルのローンチ向けに缶を供給し、プレミアム飲料への参入を示しました。

- 2025年7月:クルンシーリサーチは、タイのツナ缶の中東・アフリカ向け輸出が新たなハラール認証を背景に市場シェア37%に達したと報告しました。

- 2025年6月:2025年広州国際缶業展示会で金属包装機械とサステナブルなデザインが披露されました。

- 2025年5月:ColorconはASHAセルロース分散液をEMEAとアジア全域に展開し、BPA非意図缶向けのコーティング選択肢を拡大しました。

- 2025年4月:Crown Holdingsはブラジルとヨーロッパでの好調な飲料缶の数量を背景に、第1四半期収益28億8,700万米ドルを計上しました。

アジアおよびアフリカ食品缶市場レポートの範囲

食品缶は加工食品、魚介類、魚などを流通・保存するための容器です。薄い金属で構成されており、食品包装における使用拡大により注目を集めています。ライフスタイルの変化、缶詰食品需要の増大、加工食品のニーズの高まりがこの市場の成長を促しています。市場は素材、缶タイプ、用途別にセグメント化されています。

| アルミニウム缶 |

| スチール/ブリキ缶 |

| 2ピース |

| 3ピース |

| 魚介類 |

| 果物と野菜 |

| 加工食品 |

| ペットフード |

| その他の用途 |

| イージーオープンエンド |

| 標準エンド |

| アジア | 中国 |

| インド | |

| 韓国 | |

| 東南アジア | |

| アフリカ | 南アフリカ |

| 素材別 | アルミニウム缶 | |

| スチール/ブリキ缶 | ||

| 缶タイプ別 | 2ピース | |

| 3ピース | ||

| 用途別 | 魚介類 | |

| 果物と野菜 | ||

| 加工食品 | ||

| ペットフード | ||

| その他の用途 | ||

| 開口タイプ別 | イージーオープンエンド | |

| 標準エンド | ||

| 地域別 | アジア | 中国 |

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アフリカ | 南アフリカ | |

レポートで回答されている主な質問

アジアおよびアフリカ食品缶市場は2031年までにどの程度の速度で成長すると予測されていますか?

市場は6.49%のCAGRで拡大し、2026年現在の79億1,000万米ドルの評価額を基に2031年には108億3,000万米ドルに達する見込みです。

アジアおよびアフリカの食品缶セグメントで最大のシェアを占める素材はどれですか?

スチールおよびブリキ缶がコスト効率と確立されたサプライチェーンを背景に56.15%のシェアでリードしています。

缶詰ペットフード需要の主な成長要因は何ですか?

中国と新興アフリカ経済圏におけるペット飼育の増加とプレミアム化トレンドが、缶詰ペットフードの8.44%のCAGRを牽引しています。

地域の食品缶収益におけるアジアの貢献度はどの程度ですか?

アジアは売上高の60.55%を占め、都市化と輸出志向型水産加工を背景に2031年まで6.92%のCAGRで成長すると予測されています。

この地域で缶製造を支配する技術はどれですか?

2ピースのドローアンドアイ缶が製造効率と軽量特性が評価され66.94%のシェアを占めています。

最終更新日: