ヨーロッパ金属缶市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 19.49 十億米ドル |

| 市場規模 (2026) | 19.92 十億米ドル |

| 市場規模 (2031) | 22.21 十億米ドル |

| 成長率 (2026 - 2031) | 2.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ金属缶市場分析

ヨーロッパ金属缶市場規模は2025年に194億9,000万米ドルと評価され、2026年の199億2,000万米ドルから2031年には222億1,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは2.20%です。この安定した成長は、厳格な循環型経済規制、アルミニウムおよびスチールの高いリサイクル率、ブランドオーナーの脱炭素化目標が共同して、無限にリサイクル可能な包装材への需要を補強するという、成熟しながらも回復力のある市況を反映しています。回収率が通常90%を超えるデポジット返還制度(ドイツが導入予定の98%基準もその一つ)は、供給を安定させる信頼性の高い二次原材料ループを支えています。クラフトブルワーやプレミアムレディ・トゥ・ドリンク(RTD)カクテルブランドによるPETから缶への継続的な転換、ならびにEコマース主導のエアゾール需要の拡大により、対応可能な販売量基盤が広がるとともに単位当たり価値が向上しています。一方、グリーンスチールの導入とアルミニウムの薄肉化により、排出量削減が図られ、2030年までにすべての包装材をリサイクル可能とする欧州委員会の要件への準拠が可能となっています。[1]欧州委員会、「持続可能な包装経済のための新ルール」、europa.eu これらの要因が総合的に作用し、原材料コストの変動性および代替基材への代替リスクにもかかわらず、ヨーロッパ金属缶市場は着実な成長軌道を維持しています。

主要レポートのポイント

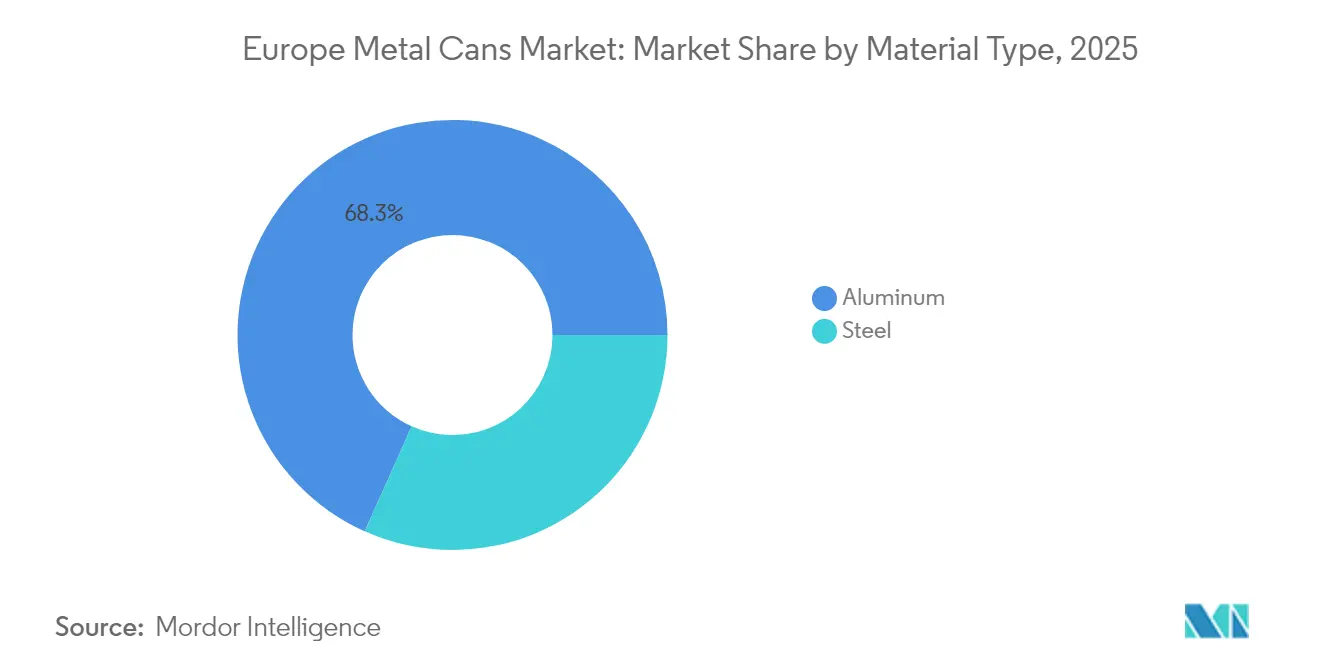

- 素材タイプ別では、アルミニウムが2025年のヨーロッパ金属缶市場シェアの68.31%を占めました。

- エンドユーザー別では、食品向けヨーロッパ金属缶市場規模は2026年~2031年にCAGR3.68%で成長する見込みです。

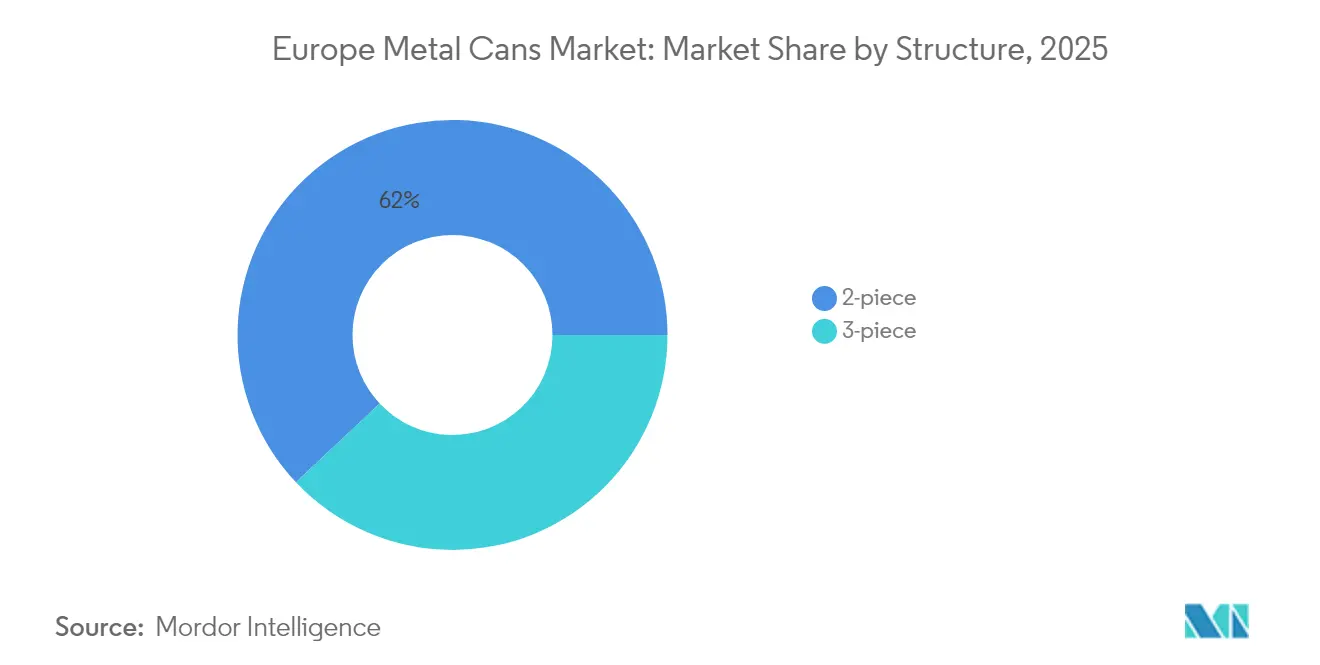

- 構造別では、2ピースが2025年のヨーロッパ金属缶市場規模の62.02%を占めました。

- 容量別では、250ml以下向けヨーロッパ金属缶市場規模は2026年~2031年にCAGR3.44%で成長する見込みです。

- 国別では、ドイツが2025年のヨーロッパ金属缶市場シェアの21.91%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ金属缶市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 金属包装の高いリサイクル可能性 | +0.4% | EU-27、英国、スイス、ノルウェー | 中期(2~4年) |

| 2025年~2030年に強化されるEU循環型経済規制 | +0.3% | EU-27中核部、英国への波及 | 長期(4年以上) |

| クラフトブルワーおよびRTDカクテルによるPETから缶への転換 | +0.2% | ドイツ、英国、フランス、オランダ | 短期(2年以内) |

| 鉄鋼メーカーの低炭素合金投入によるスコープ3排出量削減 | +0.2% | ドイツ、フランス、イタリア、スペイン | 中期(2~4年) |

| EU-27全体でのデポジット返還制度(DRS)の調和 | +0.3% | EU-27、フランス・オーストリアでの早期成果 | 中期(2~4年) |

| Eコマース家庭用ケア詰め替えにおけるエアゾール缶の成長 | +0.1% | ドイツ、英国、フランス、オランダ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

金属包装の高いリサイクル可能性

ヨーロッパのアルミニウム飲料缶リサイクル率76%およびスチール包装回収率80.5%は、炭素意識の高い消費者と規制当局の双方から共感を得る比類なき循環的優位性を示しています。欧州アルミニウム包装グループが缶端部に100%再生材を使用するという目標は、ライフサイクル排出量を最大95%削減し、迅速な炭素削減を求めるブランドオーナーに強力な価値提案をもたらします。堅固なデポジット返還制度(ドイツはすでに缶の98%を回収)は、一次金属価格の変動に対するクッションとなる安定した原材料供給を確保しています。欧州委員会が2030年までに循環材料利用率23.2%を目標とするなか、金属の無限リサイクルループはヨーロッパ金属缶市場をプラスチックやガラスの代替品より優位な位置に置いています。[2]欧州環境機関、「循環材料利用率」、eea.europa.eu 再生材含有量に連動した生産者責任賦課金は、さらに金属に有利なコスト構造をもたらし、長期的な需要を下支えしています。

2025年~2030年に強化されるEU循環型経済規制

2025年2月に発効した包装および包装廃棄物規則は、すべての包装材が2030年までに「設計によりリサイクル可能」であることを義務付け、最低再生材含有量の閾値を設けています。金属缶は単一素材であり、すでに準拠しているため明確な競争上の優位性を得る一方、多層プラスチックは再設計コストおよび技術的ハードルに直面します。2040年までに一人当たりの包装廃棄物を15%削減するという追加要件は、薄肉化アルミニウムおよび薄壁スチール形態のインセンティブとなり、材料効率とコンプライアンス節減を一致させます。拡大生産者責任賦課金が統一化され、現在の複雑な賦課金体系が解消されて国境を越えた物流が容易になります。缶の単純な組成に対応した標準化されたラベル表示規則は、消費者が容易に分別できることから収集率をさらに高め、ヨーロッパ金属缶市場を強化します。

クラフトブルワーおよびRTDカクテルによるPETから缶への転換

プレミアムRTDカクテルは2030年までに24億3,000万米ドルに達すると予測されており、優れた遮光性と大きなブランディングキャンバスを提供するアルミニウム缶へのシフトを促進しています。クラフトブルワリーは低い輸送重量と耐酸化性を理由に缶を採用し、ヨーロッパ飲料チャネルにおける缶販売量の年間4~6%の増加を促しています。アルミニウムの82%リサイクル率は、クラフトブランドの真正性の物語と合致し、環境意識の高い消費者を惹き付けています。窒素注入カクテルや低アルコール製品は缶の形状を活用して、ボトルでは再現できないクリーミーなテクスチャーを生み出し、機能的差別化を加えています。シングルサーブの利便性は若年層に響き、ヨーロッパ金属缶市場における200~250mLの小型フォーマットの成長を支えています。

鉄鋼メーカーの低炭素合金投入によるスコープ3排出量削減

水素ベースの直接還元鉄と電気アーク炉は、2030年までにヨーロッパで最大1億7,200万トンのグリーンスチール生産能力をもたらし、スチール缶に含まれる炭素を大幅に削減する可能性があります。現在の生産コストは20~60%のプレミアムを伴いますが、EUの炭素価格の上昇とグリーン調達ルールによってそのギャップは縮小しつつあります。クリーンスチールに対して1台当たり57ユーロの追加コストを受け入れる自動車メーカーの姿勢は、適度なプレミアムに対するブランドの受容性を示しており、その考え方が包装分野にも波及しています。使用済みスチール缶を60日以内に製鉄所に返却するクローズドループリサイクルプログラムは、供給安全保障を強化し、循環型目標を後押しします。これらの合金が普及するにつれ、スチールは食品およびエアゾールのニッチ分野での存在感を高め、ヨーロッパ金属缶市場全体のセグメント魅力度を向上させています。

制約要因影響分析*

| 制約要因 | (~)CAGRの予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| キャップ固定型アルミニウムボトルの普及 | -0.3% | EU-27、ドイツ・オランダでの早期採用 | 短期(2年以内) |

| ヨーロッパにおける圧延アルミニウムプレミアムの変動 | -0.2% | ドイツ、フランス、イタリア、スペイン | 中期(2~4年) |

| ブランドオーナーの薄肉化による製鉄所の稼働率への影響 | -0.1% | ドイツ、英国、フランス、オランダ | 中期(2~4年) |

| エポキシ缶ライニングのPFAS廃止コスト | -0.1% | EU-27、英国、スイス、ノルウェー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

キャップ固定型アルミニウムボトルの普及

EUの使い捨てプラスチック指令は、飲料容器の閉栓具を容器に取り付けたままにすることを義務付けており、ネイティブに準拠しつつ従来の缶との差別化を図る再密閉可能なアルミニウムボトルの魅力を加速させています。Coca-ColaとPepsiCoは2025年半ばまでにヨーロッパで4億個以上の固定式クロージャーを展開し、消費者を新しい使い勝手に慣れさせています。ボトルは外出先での再密閉を可能にするため、フレーバーウォーターやエナジードリンクのニッチ分野でシングルサーブ缶の販売量を奪っています。細身のボトルシルエットのプレミアム感がこの傾向を強化し、従来のフォーマット向けに設計された缶充填ラインに課題をもたらしています。どちらの包装もリサイクル性は高いものの、ボトルの機能的優位性が近期においてヨーロッパ金属缶市場の漸増的成長を一部削減しています。

ヨーロッパにおける圧延アルミニウムプレミアムの変動

2025年の平均ヨーロッパ圧延アルミニウムプレミアムは1トン当たり2,575米ドル近辺で、米国の関税およびロシア産供給への制裁によって押し上げられており、コンバーターのマージンを圧迫しています。ヨーロッパの製錬所は地域需要のわずか11%しかカバーしておらず、缶メーカーは輸入インゴット価格の変動にさらされています。2024年第1四半期にドイツの生産量は7%減少し、再生アルミニウム生産も6%減少して需給ギャップが拡大しました。エネルギー価格の乱高下と為替変動が変動性を増幅させ、充填業者との長期契約交渉を複雑にしています。ヘッジングはある程度のリスクを軽減しますが、持続的な予測不可能性は投資意欲を抑制し、ヨーロッパ金属缶市場のCAGRをわずかに引き下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:グリーンスチールが勢いを増すなかアルミニウムのリーダーシップが持続

アルミニウムは、その低重量、耐腐食性、および飲料分野との定着した関係から、2025年の売上高の68.31%を占めました。一方、スチールは水素ベースの合金がその持続可能性の資格情報を広げることで、2031年に向けてCAGR3.11%を達成する見込みです。Ball Corporationは2024年にEMEA地域で360億個のアルミニウム容器を出荷し、これは地域の缶販売量の39%に相当し、アルミニウムの規模の経済を際立たせています。金額ベースでは、アルミニウムはヨーロッパ金属缶市場の要であり続けていますが、スチールの復興は、スコープ3排出量削減を目指す食品およびエアゾール充填業者に対して素材選択肢を広げており、予測される1億7,200万トンのグリーン生産能力によって牽引されています。

電気アーク炉とのより緊密な結合によりスチールはエネルギー使用量を30%削減し、磁気分離による完全な循環性を可能にすることで、「60日以内に缶から缶へ」というスローガンを現実的なものにしています。同時に、欧州アルミニウム包装グループは100%再生材含有率を目標とし、金属の無限リサイクル可能性というナラティブを強化しています。素材間の競争がイノベーションを促進し、アルミニウムの薄肉化と簡単開口端は、スチールの改良された成形性とラッカー適合性に対応しています。こうして両基材はヨーロッパ金属缶市場を強化し、様々なエンドユーザーニーズを満たす明確なパフォーマンスの段階を提供しています。

エンドユーザー別:飲料の重みがなお支配的;食品はイノベーションで先行

飲料は2025年の売上高の46.85%を占め、クラフトブルワリング、エナジードリンク、RTDカクテルの勢いに支えられており、一方で食品缶は2031年までCAGR3.68%の軌跡をたどると予想されています。ヨーロッパは年間約930億サービングの缶入り飲料を消費しており、ヨーロッパ金属缶市場規模を支える高速2ピースアルミニウムラインへの充填業者の需要を支えています。Crown Holdingsは2024年に有利な契約条件と付加価値端部によって飲料缶収入が62%増加し、持続的な収益性を確認しました。

従来は時代遅れの外観が批判されてきた食品缶は、光沢印刷、ピールフォイルメンブレン、再密閉機能によって棚魅力を高め、刷新が進んでいます。5年間の賞味期限は食品廃棄物削減に貢献し、EUが2030年までに50%削減を目標とする優先課題に応えます。栄養保持とプレミアムグレインフリー商品のためにペットフードが金属缶に切り替わることで販売量が増加しています。これらの力が合わさって、ヨーロッパ金属缶市場内で歴史的に飲料に偏っていたポートフォリオの依存度をバランスさせながら、従来は成長の遅かったセグメントに成長をもたらしています。

構造別:2ピースの効率性対3ピースの適応性

2ピース缶はドローアンドウォールアイアン製造の高速性を背景に2025年の生産量の62.02%を占めましたが、3ピース品種はエアゾールや特殊食品への訴求力からCAGR3.49%(2031年まで)で推移しています。1つの工場で1分間に2,000個の2ピース缶胴を生産でき、清涼飲料の経済性に理想的です。一方、3ピース缶胴は溶接された側面継ぎ目とドーム状の端部を受け入れ、粘性食品や加圧内容物に適しています。BallのEURO8,200万のAlucan買収は、スペインとベルギーにおける押出アルミニウムエアゾール技術のフットプリントを拡大するものであり、3ピースのニッチ分野がより戦略的な注目を集めることを示しています。

資源保全が両フォーマットの進歩を促進しています。Tata Steel Nederlandが新たに稼働させた食品缶ラインは、材料利用率を最大化しながら生産柔軟性を高めています。薄肉化は主として、継ぎ目の問題なく壁厚の均一性を削減できる2ピース缶に恩恵をもたらしますが、内部ラッカーのアップグレードは溶接ストレスが生じやすい3ピースフォーマットに恩恵をもたらします。これらの技術的なニュアンスにより、充填業者は製品ニーズを精確に一致させることができ、両構造がヨーロッパ金属缶市場の柱であり続けることを保証しています。

容量別:中間フォーマットが主流;小容量サーブが勢いを増す

主流の251~500mL帯は2025年のシェアの46.05%をもたらし、330mLビールおよび500mL清涼飲料サイズに対するヨーロッパの嗜好を反映していますが、250mL未満の缶は2031年に向けて最速のCAGR3.44%を見込まれています。シングルサーブのインダルジェンスはプレミアムカクテルや機能性飲料と一致しており、ブランドが1オンス当たりの価格を引き上げてカロリーを削減できます。デポジット返還制度の経済性も小型サイズに有利です。固定額0.25ユーロのデポジットは製品価格に占める割合が相対的に大きく、消費者の返却意欲を高めてリサイクル率を向上させます。

500ml超の大型ファミリーサイズは、自宅での共有の儀式で楽しまれるPETマルチパックやガラスグロウラーに押されて地位を失っています。設備革新、クイックチェンジ充填バルブ、モジュラー式デコレーターにより、コンバーターは長時間のダウンタイムなしに150mLスリム缶と473mLスタンダード缶の切り替えが可能となり、単位経済性のバリアが低下しています。適正容量のサイズ設定によってSKUのレパートリーが広がり、ヨーロッパ金属缶市場の販売量のリズムを生み出しています。

地理分析

2025年におけるドイツの圧倒的な21.91%の売上シェアは、大量の飲料生産と、クローズドループ素材の流れを確保する比類なき98%のデポジット返還制度の実績に起因しています。CrownによるHelvetia Packagingの買収後の統合により追加生産能力が解放され、同国のリーダーシップが固まりました。2024年第1四半期に一次アルミニウム産出量が7%減少した一方で、豊富なスクラップの流入により缶シートの供給は途切れることなく維持され、循環性がもたらす戦略的絶縁効果が浮き彫りになりました。

フランスはヨーロッパ金属缶市場において最も成長の速い市場として勢いを増しています。デポジット制度の迅速な調和によりアルミニウム飲料缶の回収率が90%を超え、多層プラスチックへのエコ税が充填業者を金属代替品へと誘導しました。CrownのキュスティーヌにおけるEUノ熱回収アップグレードがライン経済性を改善し、クラフトブルワーはプレミアム価格帯を獲得するため250mLスリム缶を採用し、対応可能な需要を拡大させました。

そのほか、英国、スペイン、イタリア、ポーランドが市場に深みを加えています。NovelisのラッチフォードにおけるEUノ拡張により、ブレグジット後の国内再溶解能力が保証されています。CrownはスペインとイタリアでEUノ飲料缶ラインを新設し、伸び続ける清涼飲料消費を取り込んでいます。ポーランドは可処分所得の増加に支えられて追加の缶販売量を吸収し、オランダの27.5%の循環材料利用率は北部諸国のベンチマークを設定しています。このような地理的多様性がヨーロッパ金属缶市場を局所的ショックから守り、汎欧州的な成長プラットフォームを育んでいます。

規制環境

欧州連合は、包装コンプライアンスを指令ベースの実施から、包装および包装廃棄物規則(PPWR)、規則(EU)2025/40による直接適用の体制へと移行させている。PPWRは2025年2月11日に発効し、2026年8月12日から適用され、指令94/62/ECに取って代わり、包装デザイン、ラベリング、循環性に関する調和要件を強化するとともに、加盟国レベルで金属飲料缶の90%回収目標を含む回収パフォーマンス目標を設けている。

食品用途に使用される金属缶については、EUの食品接触コンプライアンスは依然として規則(EC)No 1935/2004(不活性および消費者安全に関する枠組み要件)に基づいており、製造に関する適用GMP要件も併せて適用される。2026年3月、欧州委員会はPPWRの解釈を支援するための実施指針(C(2026) 2151 final)を発行したが、詳細な形式別の義務については、2026年から2028年にかけて発表予定の委任法や実施措置に依然として左右され、委任法採択後にリサイクル設計コンプライアンスの適用期間が始まるタイムラインも含まれる。

競争環境

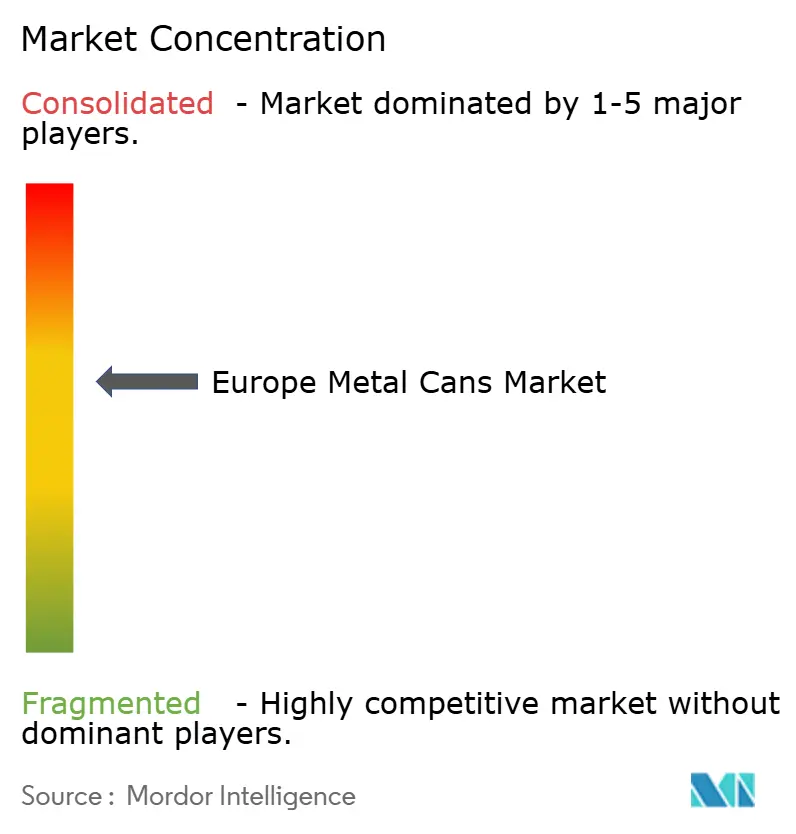

Ball、Crown、そして新たに拡大したSonoco-Eviosysプラットフォームという3つのグローバルサプライヤーが、ヨーロッパの販売量の約60%を共同で支配しており、適度に集中した市場を形成しています。Sonocoによる2024年12月のEviosysの36億1,500万ユーロの買収は、17カ国に44工場をもたらし、2年間で1億米ドルのコスト捕捉を見込んでいます。

BallのEMEA飲料における39%のシェアは年間360億個の出荷によって支えられており、スペインとベルギーでのエアゾールおよびボトル能力を拡大するAlucan買収によってさらに強化されています。Crownはヨーロッパのブリキ部門を売却したものの、有利な価格・製品ミックスが低い出荷量を補って2024年に収入が62%増加しました。技術競争は薄肉化に集中しており、Neuman AluminiumのNeucan 3.1は厚さを17.2%削減しながらコイルに25%の使用済み消費者由来スクラップを混入させ、CO₂排出量を40%削減しています。

コーティングのイノベーターであるAkzoNobelとPPGはPFASフリーの展開を加速しており、ヨーロッパの飲料量の20%以上がすでに非BPAシステムを使用しています。新興のニッチプレーヤーは詰め替えエアゾールや装飾用特殊缶のギャップを活用していますが、資本集約性と厳格なISO 14855試験が急速な規模拡大を制限しており、ヨーロッパ金属缶市場において確立された既存企業に優位性を与えています。

ヨーロッパ金属缶業界リーダー

Ball Corporation

Ardagh Group S.A.

Crown Holdings, Inc.

Silgan Holdings Inc

Can-Pack S.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会としては、規則(EU)2025/40(PPWR)に基づき2026年8月12日から発効するEU包装規則の強化に対応するため、缶製造ラインをコンプライアンス主導で改良することが挙げられる。特に、ブランド所有者や充填業者が、リサイクル設計、調和されたラベリング、監査可能な循環性能指標について、より明確な証拠を必要としている点が重要である。業界団体はコスト転嫁の仕組みを積極的に形成してきた。Metal Packaging Europeは2026年5月に見解を発表し、循環経済法(Circular Economy Act)の文脈における拡大生産者責任(EPR)の取り組みにおいて、調和された最低要件と材料中立性を求めた。これは、文書化、標準化された仕様、再生材含有経路を提供できる缶メーカーやサプライヤーにとって、国境を越えた複雑さを軽減する商業的な余地を示している。

設備能力への投資は、飲料缶需要と輸出量の増加を吸収している国々においてさらなる余地を提供している。CANPACKはポーランド・ビドゴシチュにおける飲料缶拠点拡張プロジェクト(4億4,000万ポーランドズロチ規模、2026年第2四半期に操業開始予定)の生産運営を開始しており、中欧を製造・物流の拠点として強化している。同時に、生産者は拡張と排出管理の改修を組み合わせている。例えば、Ardagh Metal Packagingは2026年4月、スペイン・バルデモリロの飲料缶工場に先進的なVOC除去技術(蓄熱式熱酸化)を導入し、環境コンプライアンス要件や顧客の持続可能性審査に対応しつつ、稼働率の向上を支えている。

最近の業界動向

- 2026年5月:Ardagh Metal Packagingは、スペイン・マドリード近郊の工場にターンキー式排出処理システムを導入するため、Durr CTSを選定した。この動きは環境管理を生産拡張プログラムと連携させるものであり、VOC管理を能力増強に組み込むことで、生産量増加時のコンプライアンス上の摩擦を軽減し、飲料包装供給における顧客の持続可能性要件を支えている。

- 2026年2月:Crown Holdingsは、ギリシャおよびスペインでの能力拡張と施設改良を含む、2026年の5億5,000万米ドル規模の資本支出計画を発表した。この配分は、既存の欧州拠点のボトルネック解消と改良戦略を強化するものであり、新設に依存せずに飲料缶需要への地域対応力を強化している。

- 2024年12月:Sonocoは、Eviosysの36億1,500万ユーロ規模の買収を完了し、17か国に44の工場を持つ拡大プラットフォームを構築した。この統合は、製造拠点と規模を拡大することで欧州金属包装業界の競争力学を再編し、ネットワーク効率と調達力の基準を高めた。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場では、食品、飲料、エアロゾル、その他の包装製品などの最終用途向けに欧州全域で販売されるアルミニウムおよびスチール缶包装の価値を、一貫した比較のために米ドルで計測している。

範囲の除外事項:キャップ、蓋、非缶形式の金属包装(ドラム、ペール缶、トレイなど)は、完全な缶ユニットの一部として販売される場合を除き、対象外とする。

セグメンテーション概要

- 素材タイプ別

- アルミニウム

- スチール

- エンドユーザー別

- 食品

- 野菜

- 果物

- ペットフード

- スープおよびコンディメント

- その他食品缶

- 飲料

- アルコール系

- 非アルコール系

- エアゾール缶

- その他エンドユーザー

- 食品

- 構造別

- 2ピース

- 3ピース

- 容量別

- 250ml以下

- 251~500ml

- 500ml超

- 国別

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ポーランド

- その他ヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要と供給の外枠を設定し、市場モデルを確定する前に国別パターンを検証するために使用された。欧州の金属缶については、Eurostatの生産・貿易統計、UN Comtrade税関データ、OECD産業指標、欧州委員会の循環経済および包装廃棄物に関する公表資料など、公的データセットを活用した。

これらの情報を市場インプットに変換するため、企業の年次報告書や投資家向け説明資料、包装・飲料カテゴリーの業界団体の最新情報、能力増強やライン転換に関する信頼できる業界メディアも確認した。公開されている財務情報が限られる場合は、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、輸出入の出荷レベルデータベースを用いて、製品構成や国境を越えたフローを検証した。これらの例はすべてを網羅するものではなく、データ収集、検証、確認のために他の多くの公開資料も確認した。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは明確に確認できない仮定を検証するために用いられた。特にアルミニウムとスチールの構成比の変化、缶種別・最終用途別の価格変動などが対象である。主要な欧州市場およびその他の欧州地域の製造業者、流通業者、大口購買者にインタビューを行い、公的統計のギャップを補い、モデルの前提にトライアンギュレーションで反映させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | CXO:14% | |

| ミドルティア:45% | 機能/部門リーダー:40% | |

| 小規模企業:19% | マネージャー:46% |

市場規模算定と予測

規模算定は、包装消費の指標、生産、貿易動向から国別需要を再構築するトップダウン方式から始まり、その後欧州全体に集計された。合計値は、サンプル国におけるサプライヤーの集計や、缶種別のASP×量の確認といった選択的なボトムアップ手法を用いて検証された。これにより、公開データの網羅性が不均一な場合の調整が可能となった。

モデルで使用された入力には、ビールおよび清涼飲料の量に連動する飲料缶需要、缶詰食品の消費傾向、家庭用および身の回り品カテゴリーにおけるエアロゾル缶の使用状況、アルミニウムとスチールの構成比の変化、業界が報告する稼働率の変化といった指標が含まれる。価格設定には、金属原料コストの方向性、加工コストの変化、構成比を反映した実務的なASP推移のロジックを用いた。その後、この価格観を、回答者が報告した典型的な契約価格の動きと照合した。

予測には、インフレ、リサイクルおよび包装政策の圧力、国別の消費者選好の変化に応じた異なる道筋を反映できるよう、シナリオ分析を用いた。インタビューの結果から短期的な混乱が示唆される場合は、平滑化せず予測に段階的に反映し、その後フォローアップの通話で再確認した。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、一つの不安定な入力が結果を左右しないようにした。貿易収支、能力増強の発表、一人当たりの包装使用量といった独立した指標とモデル結果を比較し、承認前に国別・缶種別レベルで大きな差異を確認した。

第二の分析者によるレビューを行い、前提条件を検証した後、過去数年間の一貫性チェックを最終的に行い、明確な理由なく成長が跳ね上がらないようにした。レポートは毎年更新され、大規模な能力変更、政策変更、原材料価格の急激な変動といった重大な事象が発生した場合には、随時中間更新が行われる。納品前には、最新のニュースやデータリリースを再確認し、クライアントが最新の情報を受け取れるようにしている。

Mordor Intelligenceの欧州金属缶市場推定と他の公表推定値との比較

欧州金属缶に関する公表数値は、同じテーマに見えても異なる場合がある。これは、異なる調査が缶形式を混在させたり、異なる価格ロジックを適用したり、意図せずより広範な包装バスケットを含めたりすることがあるためである。ベンチマーク表には、主に範囲の境界、基準年として選択された年、および国別合計値を米ドルに変換する方法によって生じる目に見える差が示されている。

この表は、缶市場として計上されるものと、より広範な金属包装価値として計上されるものの間にある、モデル化上の重要な違いも示している。Mordor Intelligenceのモデルでは、合計は缶形式レベル(食品用、飲料用、エアロゾル用、その他の缶)で構築され、その後欧州全体に集計されるため、隣接する金属包装形式が価値を過大に見積もる可能性が低くなる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 19.92 B (2026) | |

| 地域コンサルティング会社A | USD 18.40 B (2024) | より早い基準年を使用し、予測期間全体でより高い成長曲線を適用しているため、インフレや構成比の変化が後から更新される際に、当年のレベルを過小評価する可能性がある。 |

| 業界出版社B | USD 21.30 B (2025) | より広範な金属包装範囲を含めていたり、缶関連の一部構成要素を二重計上している可能性があり、缶種別レベルのASP推移ではなく、より広範な平均価格の前提に依存している可能性がある。 |

全体として見ると、これらの差異は、同じ年、同じ製品範囲、同じ価格処理を揃えれば説明可能である。国別需要の指標と缶種別の構成比まで手順を追跡可能にすることで、規模算定は再現性を保ち、新しいデータやインタビューの結果が得られた際にも検証しやすくなる。

レポートで回答される主要な質問

ヨーロッパ金属缶市場の現在の規模はどれくらいですか?

市場は2026年に197億9,200万米ドルと評価されており、2031年までに222億1,000万米ドルに達すると予測されています。

ヨーロッパの缶生産においてどの素材が主流ですか?

アルミニウムが2025年の売上シェアの68.31%を占めており、軽量かつ無限にリサイクル可能な特性によるものです。

最も成長の速いエンドユーザーセグメントはどれですか?

食品用途は、ブランドがPETおよびガラスから切り替えるにつれて、2031年に向けてCAGR3.68%で成長すると予測されています。

デポジット返還制度(DRS)がこの市場にとって重要な理由は何ですか?

DRSプログラムは使用済み缶の90%以上を回収し、原材料の供給を安定させるクローズドループリサイクルの流れを生み出しています。

EU規制は包装の選択にどのような影響を与えますか?

包装および包装廃棄物規則は、2030年までにすべての包装材がリサイクル可能であることを求めており、複合材料の代替品よりも単一素材の金属缶に有利です。

スチール缶の将来を形成する技術的転換は何ですか?

水素ベースのグリーンスチールと電気アーク炉がエネルギーと炭素を削減しており、スチール缶を低排出量サプライチェーンにとってより魅力的なものにしています。

最終更新日: