食品着色料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.08 十億米ドル |

| 市場規模 (2031) | 6.51 十億米ドル |

| 成長率 (2026 - 2031) | 9.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

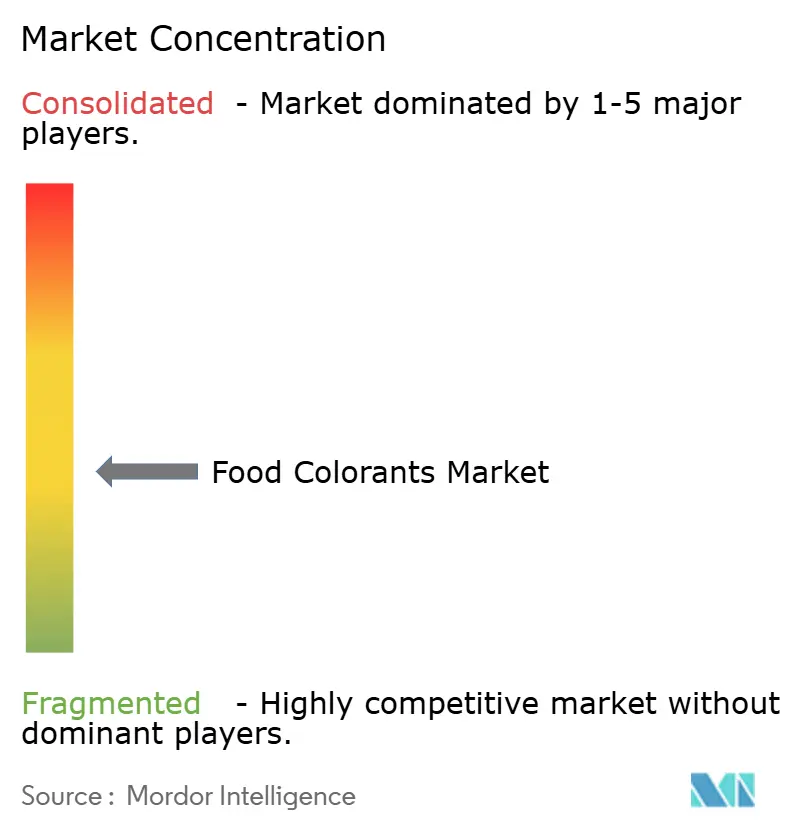

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品着色料市場分析

食品着色料市場規模は2025年に36億8,000万米ドルに達し、2026年には40億8,000万米ドルとなり、2026年から2031年にかけてCAGR 9.80%で拡大し、2031年までに65億1,000万米ドルに達すると予測されています。市場成長は、合成染料に対する規制強化、クリーンラベル製品の改良に対する需要の高まり、植物由来着色料の入手可能性を拡大する新たな規制承認によって牽引されています。欧州は食品添加物に関する厳格な規制により現在市場をリードしており、アジア太平洋地域は特に中国とインドで大きな成長ポテンシャルを示しており、両国では包装食品産業が大規模に天然着色料の採用を進めています。精密発酵技術の進歩と改良された抽出方法により、天然色素と合成色素の間の歴史的なコストおよびパフォーマンスの差が縮小しており、メーカーは価格だけでなく品質で競争できるようになっています。市場では競争活動が活発化しており、大企業が上流の原材料供給を確保する一方、新規参入企業は特化した色素開発と発酵由来成分に注力しています。

主要レポートのポイント

- 製品タイプ別では、天然着色料が2025年の食品着色料市場シェアの59.62%を占め、一方で合成着色料は2031年にかけて最高の10.10% CAGRを記録しました。

- 色別では、赤系が2025年に31.74%の収益シェアでリードし、紫系は2026年から2031年にかけて10.71% CAGRで成長すると予測されています。

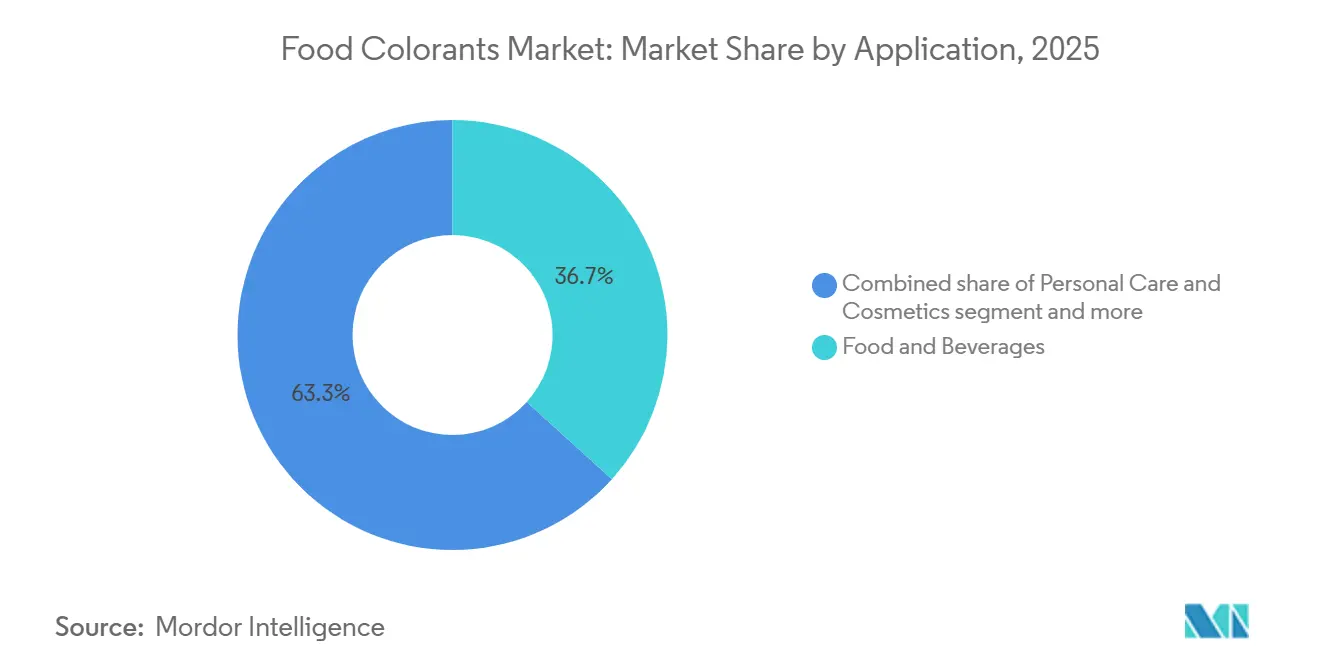

- 用途別では、食品・飲料が2025年の食品着色料市場規模の36.71%のシェアを保持し、パーソナルケア・化粧品セグメントは2031年に向けて10.42% CAGRで拡大しています。

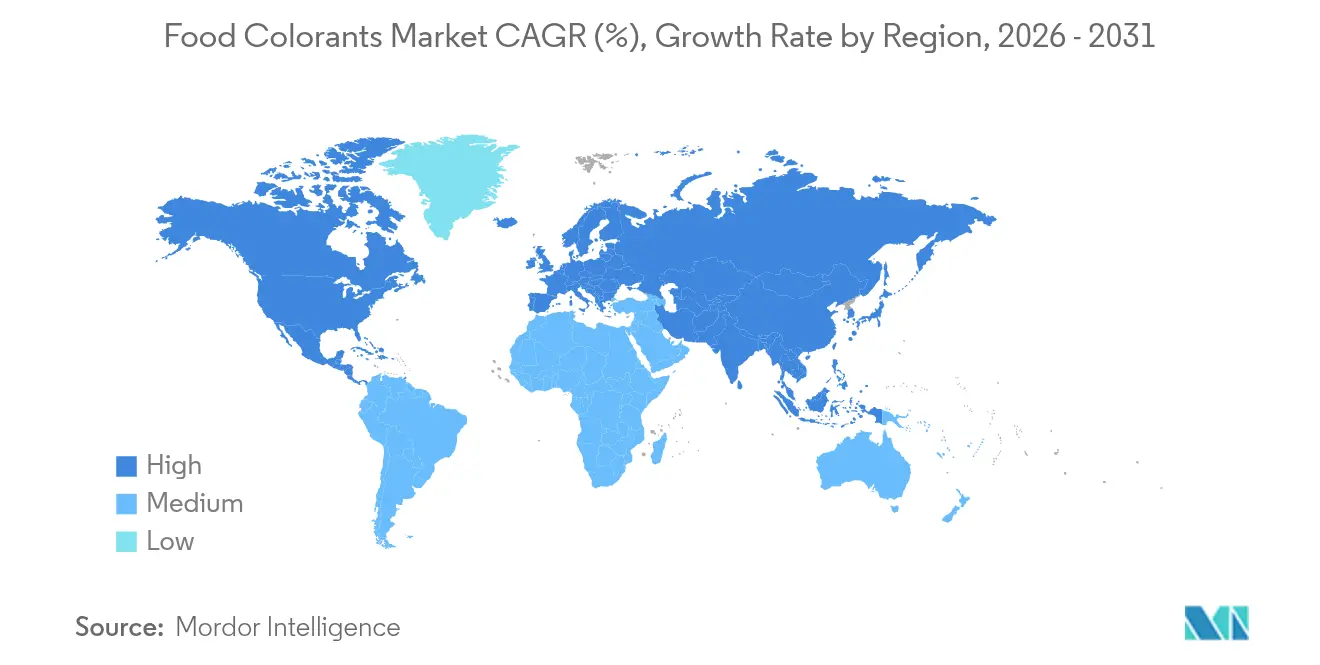

- 地域別では、欧州が2025年に33.43%の収益を占め、アジア太平洋は同期間に11.52% CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の食品着色料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品・飲料産業の成長 | +2.3% | アジア太平洋およびラテンアメリカで最も強い影響を持つ世界規模 | 中期(2~4年) |

| 天然着色料が化粧品の中心的存在に | +1.8% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 有機・クリーンラベル原材料への需要の高まり | +2.1% | 北米および西欧が主導する世界規模 | 短期(2年以内) |

| 天然色素承認を拡大する規制の追い風 | +1.9% | 北米が主要、欧州が二次的影響 | 短期(2年以内) |

| 収率・純度・持続可能性を向上させる高度な抽出方法 | +1.2% | 北米および欧州に研究開発センターを持つ世界規模 | 長期(4年以上) |

| スピルリナ由来の青系色素の採用拡大 | +0.7% | 北米および欧州で早期採用が進む世界規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

加工食品・飲料産業の成長

加工食品製造の成長は、都市化が利便性の高い食品消費を増加させる新興市場において特に、様々な製品カテゴリーにわたる着色料への安定した需要を牽引しています。アジア太平洋の加工食品セクターの拡大は、メーカーが地域の味覚嗜好に応えながら製品の外観を向上させることを目指すため、着色料の使用に直接影響を与えています。2025年8月に発表された疾病管理予防センター(CDC)の国民健康栄養調査によると、超加工食品は1歳以上のアメリカ人が1日に摂取する総カロリーの55.0%を占め、1歳から18歳の若者は61.9%を摂取しています[1]出典:国立健康統計センター、若者と成人における超加工食品の消費:米国、2021年8月~2023年8月、

cdc.gov。加工食品および包装食品のこの大幅な消費は、視覚的魅力と製品差別化を高める着色料を中心に、食品添加物への安定した需要を維持しています。Ayana Bioによると、2023年から2024年にかけて消費者の67.0%が、利便性と品質を提供する超加工食品に対してプレミアム価格を支払う意欲を示しました。スピルリナ、ビートルート、ターメリック、カロテノイドを含む天然着色料は、メーカーがクリーンラベルの嗜好に応えながら菓子、飲料、スナック、調理済み食品に安定した着色ソリューションを提供するにつれて人気が高まっています。FDAの2024年における飲料用途へのスピルリナ抽出物の承認は、加工食品における天然着色料の使用を支援するための規制適応を示しています[2]出典:連邦官報、GNT USA, LLC;色素添加物申請の提出、

federalregister.gov。このトレンドは、発展途上地域における一貫した人口動態および経済成長に支えられ、食品加工インフラが徐々に発展するにつれて中期的な影響を示しています。

天然着色料が化粧品の中心的存在に

世界の天然着色料市場は、倫理的・ヴィーガン向け美容製品への需要の高まりに牽引され、力強い成長を遂げています。消費者の嗜好は、クルエルティフリー、ヴィーガン、倫理的に調達された化粧品へと根本的にシフトしています。この変化は、従来のクリーンラベルやオーガニックの嗜好を超え、倫理的消費、持続可能性、原材料調達の透明性を重視するものです。企業は、製品処方に関する消費者の意識の高まりに応えて、合成・動物由来の顔料から植物由来・鉱物由来の着色料への移行を積極的に進めています。成分の透明性に対する消費者の関心は、特にヴィーガンおよびクルエルティフリー製品に関して高まっています。2024年6月のナリス化粧品の調査によると、日本の消費者の46%が購入前に成分ラベルを徹底的に確認しています[3]出典:ナリス化粧品、naris.co.jp。化粧品市場は、コチニールカイガラムシ由来のカルミン(E120)を含むすべての動物由来成分を排除するヴィーガン美容製品の急速な拡大を通じて、大きな変革を経験しています。この動向は、植物、果物、藻類を原料とする代替顔料の採用を加速させています。倫理的な美容がニッチなセグメントからメインストリームへと移行するにつれて、天然着色料は将来の化粧品開発とイノベーションに不可欠な要素となっています。

有機・クリーンラベル原材料への需要の高まり

有機・クリーンラベル製品への世界的な需要が天然着色料市場の成長を牽引しています。成分リストの透明性に対する消費者の嗜好が、食品カテゴリー全体の製品改良に影響を与えています。このトレンドは、包装商品やヘルスケアを含む様々な産業における消費者嗜好の変化を反映しており、透明性、最小限の加工、倫理的な調達、合成化学物質の排除を重視しています。消費者が製品ラベルをより詳しく調べるにつれて、メーカーは合成染料を野菜、鉱物、果物、微生物由来の天然代替品に置き換えています。国際有機農業運動連盟(IFOAM)および有機農業研究所(FiBL)のデータによると、米国は2023年の世界の有機小売売上高の約43%を占め、中国は約9%を占めました。クリーンラベル運動は成分の透明性を重視し、着色料を単なる審美的要素ではなく製品の純粋さと品質の指標として位置づけています。合成から天然着色料へのこのシフトは、透明で倫理的かつ健康意識の高い製品を生み出すという業界のコミットメントを反映しています。

天然色素承認を拡大する規制の追い風

規制の勢いは食品産業における天然着色料の採用をますます支持しており、メーカーに大きな成長機会をもたらしています。世界中の政府機関および食品安全当局は、健康および持続可能性への懸念から、合成石油由来染料の削減を優先しています。米国食品医薬品局(FDA)は2025年に3件の新たな色素添加物申請を承認し、石油由来染料の段階的廃止に向けた取り組みを支援しています。承認された添加物には、紅藻由来のガルディエリア抽出物ブルー、青紫色のバタフライピーフラワー抽出物、白色用途の第二リン酸カルシウムが含まれます。FDAは、合成染料からの移行を加速するという機関のコミットメントを確認し、米国の食品メーカーは2026年末までに石油由来着色料を排除することを誓約しました。これらの規制動向は天然着色料承認に向けた世界的な勢いを反映しており、FDAの迅速な審査プロセスはメーカーに合成染料の実行可能な代替品を提供しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 合成着色料に対する厳格な規制 | -1.4% | 北米および欧州で最も強い世界規模 | 短期(2年以内) |

| 天然着色料の安定性とパフォーマンスの限界 | -1.8% | 熱帯気候で特に困難な世界規模 | 中期(2~4年) |

| 天然色素の高コスト | -1.2% | 価格に敏感な市場で最も顕著な世界規模 | 短期(2年以内) |

| 気候変動による農作物供給の不安定性 | -0.9% | 農業地域に集中した世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

合成着色料に対する厳格な規制

健康および環境問題に対する消費者意識の高まりにより、規制当局は合成染料・着色料の健康リスクおよび環境への影響を理由に規制を強化しています。これらの規制は、食品、飲料、化粧品、医薬品産業のメーカーに天然着色料の採用を促しています。天然代替品は安全上の利点と環境上の優位性を提供しながら、クリーンラベル製品に対する消費者の需要を満たしています。規制環境と消費者嗜好のこのシフトは、様々なセクターにわたって天然・持続可能な着色料への実質的な需要を生み出し続けています。米国食品医薬品局(FDA)は、人工着色料の同一性と仕様を確認するためにバッチ認証を要求しています。ただし、野菜、鉱物、動物を含む天然由来の着色料はこの認証要件から免除されています。これらの認証免除天然着色料には、アナトー抽出物(黄色)、脱水ビーツ(青みがかった赤から茶色)、カラメル(黄色からタン色)、ベータカロテン(黄色からオレンジ色)、ブドウ皮抽出物(赤または紫)が含まれます。この規制上の寛容さは、当地域における天然食品着色料市場を大幅に強化しました。2023年10月、消費者擁護団体は、カリフォルニア州が子供の多動反応との確立された関連性を理由に同染料の使用を禁止する立法措置を取ったことを受け、FDAに合成赤色3号食品着色料の禁止を求める圧力を強めました。

天然着色料の安定性とパフォーマンスの限界

天然着色料は、熱、光、pH変動などの様々な環境要因にさらされると大きな安定性の限界があり、合成代替品と比較してその用途を大幅に制限しています。これらの固有の限界は、広範な製品改良プロセスを頻繁に必要とし、製品の全体的な賞味期限に大きな影響を与える可能性があります。例えば、フィコシアニンの安定性はソルビトールやスクロースなどの特定の食品保存料の配合によって向上させることができますが、このアプローチは処方の複雑さと関連する製造コストの両方を増加させます。業界全体の研究開発チームは、高度なカプセル化方法や革新的な安定化剤を含む先進技術を通じて、これらの根本的な課題に取り組み続けています。Oterraなどの企業は、最終用途において望ましい色の強度を維持しながら安定性リスクを効果的に最小化する、より低い投与量でより強烈な色合いを提供する特殊な超微粉砕粉末を開発することで、この分野で大きな進歩を遂げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:天然色素が市場変革を牽引

天然色素は2025年に59.62%の市場シェアを占め、植物由来代替品に向けた消費者嗜好の変化と規制の勢いを反映していますが、合成色素セグメントは逆説的に、メーカーが規制による段階的廃止前に在庫を積み増すにつれて2031年にかけて10.10% CAGRで最速の成長を示しています。天然色素セグメントでは、スピルリナが飲料用途へのFDA承認後に大幅な成長を示し、カロテノイドは確立されたサプライチェーンと信頼性の高い安定性プロファイルから引き続き恩恵を受けています。アントシアニンは高pH用途での処方上の課題に直面していますが、乳製品および菓子製品での強い需要を維持しています。クルクミンは着色料と機能性成分の両方としての二重機能から恩恵を受けており、カルミンは優れたパフォーマンス特性にもかかわらずヴィーガン消費者からの倫理的懸念に直面しています。

食品メーカーは、差し迫った規制制限を前にアゾ染料やブリリアントブルーFCFの在庫を積み増しており、合成セグメントの成長加速を牽引しています。潜在的なサプライチェーンの混乱を軽減し生産の継続性を確保することを目的としたこの在庫積み増し行動は、天然代替品への長期的かつより深い移行を覆い隠す一時的な市場歪みを生み出しています。一方、FDAの天然色素に対する迅速な承認プロセスは、強力な規制専門知識、効率的なコンプライアンスメカニズム、多様な製品ラインアップを誇る企業に競争上の優位性を提供し、進化する市場需要に迅速に適応できるようにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

色別:赤の優位性が紫のイノベーションに直面

2025年、赤系着色料は様々な食品カテゴリーでの広範な使用と強い消費者受容により、31.74%の市場シェアをリードしています。これらの着色料は、鮮やかな色合いと安定性がメーカーに好まれるソース、飲料、菓子などの製品に広く使用されています。特にプレミアム飲料や菓子における紫系着色料は、2031年にかけて10.71% CAGRという最高の成長率を誇り、上昇傾向にあります。その採用拡大は、独自の色合いと機能的利点を提供する能力によって牽引されており、プレミアムで視覚的に魅力的な製品への需要の高まりと一致しています。青系着色料は、スピルリナベースのイノベーションとFDA承認の藻類由来代替品によって人気を集めており、メーカーに天然で持続可能な選択肢を提供しています。緑系着色料は、特に健康志向の食品・飲料製品においてクリーンラベルへの需要の高まりに応えるクロロフィルベースのソリューションを活用して繁栄しています。一方、黄系着色料は特にタートラジンなどの合成バリアントに関する規制上のハードルに取り組んでおり、ターメリックなどの天然代替品が市場機会を掴む道を開いています。ターメリックベースの黄系着色料は、その天然由来と抗炎症特性などの追加的な健康上の利点からますます好まれています。

紫系着色料の急増は、主にプレミアム飲料での存在感の高まりに起因しています。ここでは、アントシアニンベースの色素が際立っており、視覚的魅力と機能的優位性を融合させたpH応答性の特性を提供しています。これらの特性により、メーカーは見た目が魅力的なだけでなく、抗酸化効果などの付加価値を提供する製品を作ることができます。このトレンドは、機能性を損なわない天然成分への消費者の嗜好の高まりと共鳴しています。さらに、乳化技術によるベタシアニン安定化の進歩は、色の保持を向上させるだけでなく、乳製品や植物由来代替品を含むより幅広い製品への使用を可能にし、用途の地平を広げています。今日のメーカーは、審美性だけでなく、特定の製品ポジショニングに合わせた安定性、規制遵守、機能的利点に基づいて色素を優先しています。このシフトは着色料選択に対するより戦略的なアプローチを反映しており、製品が消費者の期待と規制基準の両方を満たすことを確保しています。

用途別:食品の優位性と化粧品の加速

食品・飲料用途は2025年に36.71%の市場シェアを保持しており、確立されたサプライチェーンと規制フレームワークに支えられていますが、パーソナルケア・化粧品セグメントはクリーンビューティー運動と消費者のプレミアム価格支払い意欲に牽引され、2031年にかけて10.42% CAGRという最高の成長率を示しています。食品・飲料では、ベーカリーおよび菓子用途が加工中の鮮やかさを保つために耐熱性着色料を必要とし、乳製品はタンパク質豊富な環境のためにpH安定性ソリューションを必要としています。飲料カテゴリーはスピルリナおよび藻類由来の青系着色料へのFDA承認から恩恵を受け、天然の選択肢を拡大しています。スナックおよびシリアルメーカーは合成染料による即時の改良要件に直面しています。

医薬品および栄養補助食品は、欧州連合の医薬品における色素添加物に関する改革提案を含め、規制の焦点が食品から医薬品用途へと拡大するにつれて新たな市場機会を提供しています。医薬品セグメントは、小児用医薬品における合成添加物の審査強化と栄養補助食品における天然代替品への消費者需要の高まりにより成長ポテンシャルを示しています。用途のセグメント化は、メーカーが抗酸化特性や安定性向上などの追加的な利点を提供する着色料を求めるにつれて、基本的な着色を超えた要件を包含するようになっています。医薬品セグメントの拡大は、医療・サプリメント処方における天然成分と機能的利点に向けた業界全体のシフトを反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2025年に33.43%の市場シェアを保持しており、確立された天然着色料規制と植物由来代替品の強固なサプライチェーンに牽引され、世界市場リーダーとしての地位を維持しています。ドイツとフランスは規制遵守とプレミアムポジショニングにおいてリーダーシップを発揮し、英国はブレグジット関連のサプライチェーン調整にもかかわらず強い需要を維持しています。イタリアは天然着色料の採用に沿った伝統的な食品の真正性を重視し、スペインは着色料抽出のための農業生産能力を活用して地域市場のダイナミクスをさらに強化しています。

アジア太平洋は2031年にかけて11.52% CAGRという最高の成長率を示しており、2025年5月に導入された中国の植物由来着色食品に関する新基準とインドの合成染料の健康影響に関する包括的な公衆啓発キャンペーンに支えられています。当地域の大規模な加工食品産業は、増大する需要を満たすためにクルクミン、スピルリナ、野菜ジュース濃縮物の大規模な調達を必要としています。日本の菓子メーカーはヴィーガンの嗜好に対応するためカルミンから紫芋抽出物への移行を進めており、東南アジアの果物輸出業者は廃棄物を削減し世界市場での輸出価値を高めるために色素抽出施設を組み込んでいます。

北米は、FDAの石油由来染料除去スケジュールが主要食品ブランドに代替品の確保を促すにつれて大きな市場発展を示しており、実質的な市場機会を生み出しています。米国の飲料メーカーは承認直後にガルディエリア抽出物ブルーの生産試験を開始し、規制変更が市場採用に与える即時の影響を示しています。米国・メキシコ・カナダ協定(USMCA)の下、カナダは米国の着色料規制に合わせることが期待されており、国境を越えた認証プロセスを促進し地域市場の統合を強化しています。

競合環境

食品着色料市場は適度に分散しており、確立された多国籍企業とスタートアップの両方が独自の製品と技術革新を通じて市場シェアを獲得できます。市場リーダーであるSensient Technologiesは、統合されたサプライチェーン、規制専門知識、進化する消費者需要を満たす高品質で革新的なソリューションの提供への注力に牽引され、2024年のカラーグループで11.8%の収益成長を誇っています。企業がイノベーションと戦略的ポジショニングに注力するにつれて、競合環境は変化しており、プレイヤーは先進技術と持続可能な慣行を通じて差別化を図っています。

GivaudanによるDDWの買収は、進行中の業界統合を強調しており、Givaudanの天然色素ポートフォリオと市場基盤を強化しています。この買収は、消費者がクリーンラベルおよび植物由来製品をますます好むにつれて、市場における天然着色料の重要性の高まりを浮き彫りにしています。一方、Phytolonなどの新興企業は、従来の抽出方法の規範に挑戦する精密発酵技術を先駆けるために多額のベンチャーキャピタルを集めています。これらの技術は生産効率を向上させるだけでなく、環境に優しいソリューションへの高まる需要に応えて持続可能性目標とも一致しています。新規天然着色料のFDA承認を獲得した企業は、大手競合他社に先んじて市場での地位を固め、この常に進化するアリーナで顕著な優位性を得ることができます。

発酵ベースの生産は技術進歩の最前線にあり、一貫した品質、スケーラブルな生産量、従来の農業方法よりも小さな環境フットプリントなどの利点を誇っています。MichromaとChromologicsが先頭に立ち、優れた安定性とパフォーマンスを持つ発酵由来着色料を開発しています。これらの進歩は、メーカーが資源集約的な農業プロセスへの依存を減らしながら厳格な品質基準を満たすことを可能にすることで業界を再形成しています。このような革新は生産基準を再定義するだけでなく、品質、持続可能性、イノベーションに関する業界のベンチマークを向上させています。

食品着色料産業のリーダー

Sensient Technologies Corporation

Novonesis (Chr. Hansen Holding A/S)

Givaudan (Naturex)

Archer-Daniels-Midland (ADM)

DSM Firmenich

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:GNT Group B.V.は、非遺伝子組み換えパプリカ由来のクリーンラベル製品であるEXBERRY Shade Vivid Orangeを発売しました。この革新的な製品は、従来のパプリカオレオレジンや抽出物を使用せずにオレンジ色を付与します。その汎用性は菓子、乳製品、ベーカリー、植物由来肉セクターに及び、クリーンラベル表示を容易にします。

- 2024年7月:Givaudan Sense ColorはAmaizeオレンジレッドを発売しました。トウモロコシベースのアントシアニン色素のAmaizeラインは、酸性用途においてRed 40に近い明るいオレンジレッドの色合いを持っています。粉末と液体の形態で入手可能で、飲料、菓子、フルーツプレップ、アイスキャンディー、シャーベット、スナック調味料を含む低pH用途に適しています。

- 2024年1月:PhytolonとGinkgo Bioworksは、発酵ベースの天然食品着色料の開発において協力関係のマイルストーンを達成しました。両社は、赤、ピンク、黄色を生成する天然色素であるベタレインを産生する2つの菌株を作製しました。この開発により、飲料メーカーは持続可能でスケーラブルな天然食品着色料ソリューションにアクセスできるようになります。

世界の食品着色料市場レポートの範囲

食品着色料は、食品・飲料の色を付与、回復、または強化するために使用される物質です。食品着色料市場は、製品タイプ、色、用途、地域によってセグメント化されています。製品タイプ別では、市場は天然色素と合成色素にセグメント化されています。色別では、市場は青、緑、赤、黄、紫、オレンジ、ピンク、その他にセグメント化されています。用途別では、市場は食品・飲料、パーソナルケア・化粧品、医薬品、栄養補助食品、その他の用途にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートは、上記のすべてのセグメントについて、金額(百万米ドル)および数量(トン)で市場規模と予測を提供しています。

| 天然色素 | アントシアニン |

| カロテノイド | |

| クルクミン | |

| カルミン | |

| スピルリナ | |

| その他のタイプ | |

| 合成色素 | アゾ染料(タートラジン、サンセットイエローなど) |

| ブリリアントブルーFCF | |

| その他 |

| 青 | 緑 |

| 赤 | |

| 黄 | |

| 紫 | |

| オレンジ | |

| ピンク | |

| その他 |

| 食品・飲料 | ベーカリーおよび菓子 |

| 乳製品 | |

| スナックおよびシリアル | |

| 飲料 | |

| その他 | |

| パーソナルケア・化粧品 | |

| 医薬品 | |

| 栄養補助食品 | |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| トルコ | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| 中東・アフリカその他 |

| 製品タイプ | 天然色素 | アントシアニン |

| カロテノイド | ||

| クルクミン | ||

| カルミン | ||

| スピルリナ | ||

| その他のタイプ | ||

| 合成色素 | アゾ染料(タートラジン、サンセットイエローなど) | |

| ブリリアントブルーFCF | ||

| その他 | ||

| 色 | 青 | 緑 |

| 赤 | ||

| 黄 | ||

| 紫 | ||

| オレンジ | ||

| ピンク | ||

| その他 | ||

| 用途 | 食品・飲料 | ベーカリーおよび菓子 |

| 乳製品 | ||

| スナックおよびシリアル | ||

| 飲料 | ||

| その他 | ||

| パーソナルケア・化粧品 | ||

| 医薬品 | ||

| 栄養補助食品 | ||

| その他の用途 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| カタール | ||

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

食品着色料市場の現在の価値はいくらですか?

市場は2026年に40億8,000万米ドルと評価されており、2031年までに65億1,000万米ドルに達すると予測されています。

食品着色料において最も成長が速い地域はどこですか?

アジア太平洋は11.52%の予測CAGRで最も高い勢いを示しており、中国とインドの加工食品拡大によって牽引されています。

現在、どの色セグメントが売上をリードしていますか?

赤系が2025年の収益の31.74%を保持して優位を維持していますが、紫系が最も速く成長しています。

FDA規制は将来の需要にどのような影響を与えますか?

2026年に予定されている石油由来染料の段階的廃止により、米国のすべてのメーカーが天然代替品を採用することを余儀なくされ、2026年から2028年にかけて需要が急激に高まります。

最終更新日: