フラットアンテナ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.93 十億米ドル |

| 市場規模 (2031) | 3.38 十億米ドル |

| 成長率 (2026 - 2031) | 29.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフラットアンテナ市場分析

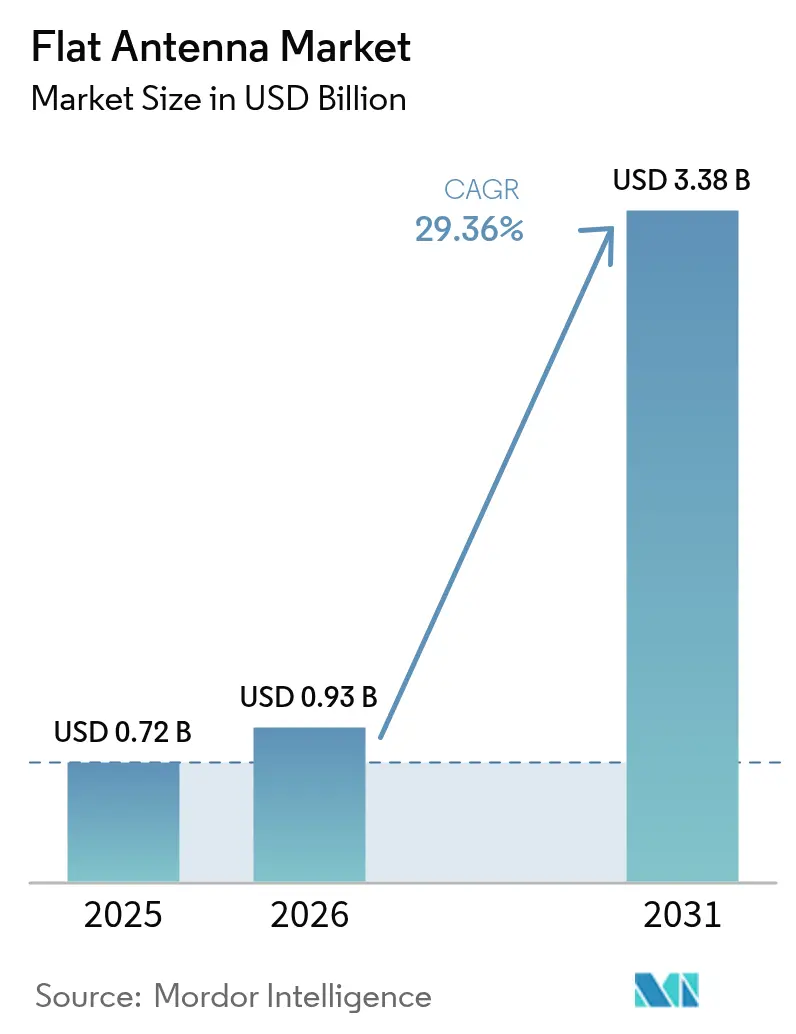

フラットアンテナ市場規模は2025年に7億2,000万米ドルと評価され、2026年の9億3,000万米ドルから2031年には33億8,000万米ドルに達すると推定され、予測期間(2026年〜2031年)における年平均成長率は29.36%です。

低軌道(LEO)コンステレーションの展開加速、防衛近代化予算の増大、および航空会社の改修プログラムにより、パラボラアンテナからコンパクトな電子走査パネルへの需要シフトが着実に進んでいます。[1]Telesat、「TeleSatはIntelliranにLightspeedユーザー端末の製造を委託」、telesat.com 需要はさらに、海事ブロードバンドのアップグレード、遠隔地接続イニシアチブ、および常時接続のマルチオービットリンクを必要とするeVTOL航空タクシーサービスの台頭によって強化されています。米国および欧州における非静止軌道サービス規則に関する規制の明確化も、認証タイムラインを短縮し、企業ユーザーの導入リスクを低減しています。一方、端末メーカーと衛星ネットワーク事業者間の供給契約が生産量を確保し、規模の経済を加速させ、フラットパネルアレイの単価を引き下げています。[2]Hughes Network Systems、「HL1100W ESAアナウンスメント」、echostar.com

レポートの主要ポイント

- 用途別では、防衛・政府セグメントが2025年のフラットアンテナ市場シェアの37.52%を占めてトップとなり、eVTOL/都市型航空モビリティは2031年までに33.44%の年平均成長率で拡大する見込みです。

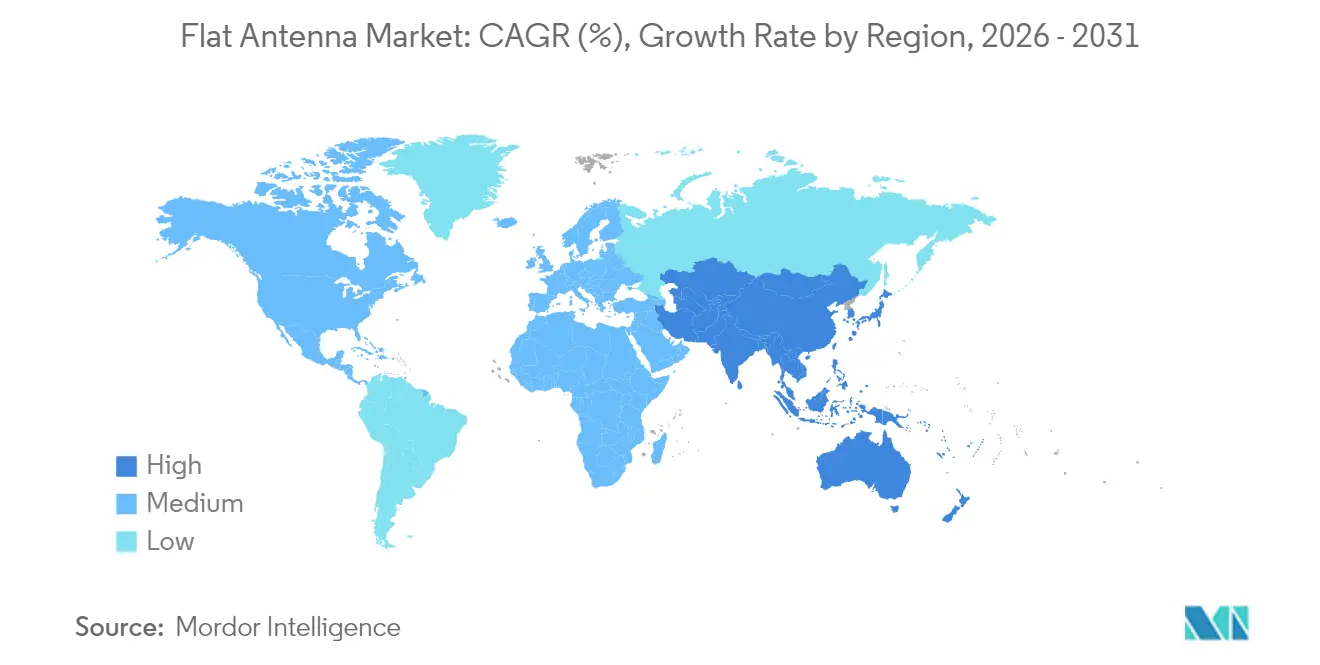

- 地域別では、北米が2025年に40.55%の収益シェアを獲得し、アジア太平洋は2031年まで31.24%の年平均成長率で成長すると予測されています。

- 技術別では、電子走査フェーズドアレイが2025年のフラットアンテナ市場シェアの54.30%を占め、メタマテリアル/RISベースの設計は2031年まで36.85%の年平均成長率を記録すると予測されています。

- 周波数帯別では、Ku/Kaシステムが2025年のフラットアンテナ市場規模の45.62%のシェアを占め、V/EHFソリューションは2031年まで30.58%の年平均成長率で推移しています。

- プラットフォーム別では、陸上移動体設置が2025年のフラットアンテナ市場規模の33.41%のシェアを占め、ポータブル/マンパックユニットは2031年まで34.92%の年平均成長率で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフラットアンテナ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| LEOコンステレーションの展開がコンパクトユーザー端末の需要を牽引 | +8.5% | 当初は北米および欧州、その後グローバルに拡大 | 中期(2〜4年) |

| 海事および遠隔地向けブロードバンド接続ニーズの高まり | +6.2% | アジア太平洋の海上航路および北極海航路 | 長期(4年以上) |

| 機内接続(IFC)アップグレードのための民間航空機改修 | +4.8% | 北米および欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 防衛および情報収集・監視・偵察(ISR)における無人システムの採用 | +3.7% | 三地域の防衛市場 | 短期(2年以内) |

| eVTOLおよび自律走行車の衛星通信要件 | +2.9% | 主要経済圏の都市部 | 長期(4年以上) |

| メタマテリアル製造によるコストおよび重量の削減 | +2.1% | グローバル製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

LEOコンステレーションの展開がコンパクトユーザー端末の需要を牽引

- メガコンステレーション事業者は数百機の衛星を発注しており、地上端末は高速ハンドオーバーと広い仰角範囲をサポートすることが求められています。TeleSatのLightspeedネットワーク向けIntelliranのKaバンドパネルはこのシフトを体現しており、ミリ秒単位のビーム切り替えを可能にし、機械駆動式アンテナを時代遅れにしています。フラットアンテナ市場は、電子走査アレイがサイズ、重量、メンテナンスを削減し、企業の屋上、モビリティプラットフォーム、政府車両に適合することで恩恵を受けています。新たな供給契約はすでに年間生産量を数万台規模に拡大しており、端末あたりのコスト低下を加速させています。低遅延はアルゴリズム取引や遠隔産業制御などのプレミアムユースケースも開拓し、対応可能な収益をさらに拡大しています。OneWebネットワーク向けHughesのHL1100W単一パネルESAは、事業者が2025年のサービス開始に向けてターンキー端末の認証を競っている様子を示しています。

機内接続(IFC)アップグレードのための民間航空機改修

航空会社は客室内接続を競争上の差別化要因として追求しており、パラボラアンテナ搭載のレドームと比較して空気抵抗と燃料消費を削減するフラッシュマウント型フラットパネルを導入しています。Delta Air LinesによるThinKomのKa2517ユニットを搭載したHughesのFusionソリューションの採用は、LEOおよびGEOリンクにわたるマルチオービット柔軟性に対する航空会社の需要を浮き彫りにしています。空気抵抗低減の研究では、空力ペナルティが75〜90%低下することが示されており、初期ハードウェアコストを相殺する大幅なライフタイム燃料節約に換算されます。規制当局は補足型式証明を簡素化し、改修設置のダウンタイムを短縮しています。Hawaiian AirlinesのStarlinkの展開は、早期採用者が同業他社に同様のアーキテクチャの採用を促している様子を示しています。ViasatのAmara IFCプラットフォームは、ルートの混雑状況に基づいて容量を動的に割り当てるデュアルビームESAを追加しており、ハードウェアイノベーションと並行したインテリジェント端末ソフトウェアの重要性を強調しています。[3]Viasat、「Amara IFCプラットフォームの発売」、viasat.com

防衛およびISRにおける無人システムの採用

現代の防衛ドクトリンは、視線外衛星リンクを必要とする分散型無人アセットを重視しています。米陸軍のメタフェライト共形アンテナ研究は、マルチバンドの機敏性を維持しながら機体に溶け込む超薄型パネルを実現することを目指しています。General Atomicsは、射程を2倍にしてメンテナンスを削減するためにEagleEyeレーダーにAESAアパーチャを組み込んでおり、同一アーキテクチャの民間セクターによる採用を示しています。競合環境での通信の耐障害性は不可欠であり、L3Harrisの8,940万米ドルのDEUCSI受注などの契約は、暗号化波形を維持しながら商用マルチパス宇宙インターネットを活用する政府の意図を示しています。ViasatのフェーズドアレイR&D契約は、妨害に耐性のある軽量・低プロファイル端末への継続的な資金提供を裏付けています。

eVTOLおよび自律走行車の衛星通信要件

電動垂直離着陸機は、地上リンクが失敗する可能性のある混雑した都市回廊で運航します。NASAの都市型航空モビリティ(UAM)研究では、衛星チャネルが指揮統制の重要なバックアップとして位置付けられており、ミニマリストなフラットパネルが厳格な重量制限を満たしています。UAM標準を策定する規制機関は必須の冗長性に傾いており、これにより衛星トランシーバーがすべての認証済み航空タクシーに組み込まれることになります。フラットアレイは、携帯電話の通信圏外に出る海洋ドローンや自律走行トラックにも適しており、総対応可能需要を拡大しています。5G〜衛星ネットワークスライシングが台頭しており、ユニット量をさらに押し上げるブレンド型接続パッケージを生み出しています。2026年以降にeVTOLの試作機群が商業サービスを拡大するにつれ、標準化されたアンテナの繰り返し購入がサプライヤーにとって高マージンのアフターマーケット収益を牽引するでしょう。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アクティブフェーズドアレイの高い研究開発・製造コスト | -4.2% | グローバル、特に新興市場の採用に影響 | 短期(2年以内) |

| 熱管理およびRF電力処理の限界 | -3.1% | グローバル、特に高電力アプリケーション | 中期(2〜4年) |

| GaN/RF-ICサプライチェーンのボトルネック | -2.8% | グローバル、アジア太平洋製造への集中的影響 | 短期(2年以内) |

| 端末密度を制限する新興の軌道デブリ規制 | -1.9% | グローバル、先進市場でより厳格な施行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アクティブフェーズドアレイの高い研究開発・製造コスト

新しいフラットパネルアーキテクチャの開発は、シリコンチップより3〜5倍高価な窒化ガリウム電力増幅器を主因として、非経常的なエンジニアリング費用が通常5,000万米ドルを超えます。専用クリーンルームラインおよびニアフィールド試験チャンバーが追加資本を要求します。こうした経済性は既存企業に有利に働き、スタートアップの回収期間を長期化させ、フラットアンテナ市場における新規参入者の多様性を鈍化させています。部品ベンダーは労働力を削減するために3Dプリント受動層と自動実装を検討しており、システムプライムは長期テイクオアペイウェーハ契約を交渉しています。メタマテリアル設計が成熟するにつれ、素子数を削減しバイアスネットワークを簡素化することで従来のフェーズドアレイのコストを下回る可能性がありますが、まず広帯域効率がパリティに達する必要があります。

GaN/RF-ICサプライチェーンのボトルネック

中国は一次ガリウム採掘の98%を支配しており、2024年の輸出ライセンス制度は北米および欧州のファブフローに現実的なリスクをもたらしました。スポット不足はすでに一部の高電力モノリシックマイクロ波ICのリードタイムを40週以上に延ばし、アンテナOEMの運転資本要件を引き上げています。Intelの加速されたファウンドリ建設と同盟国政府の補助金は、ワイドバンドギャップトランジスタ供給の国産化を目指しています。並行して、研究グループは低電力ノード向けの炭化ケイ素および高誘電率誘電体代替品を推進し、ミッションクリティカルな増幅器にのみ希少なGaNを確保しています。多様化には数年かかり、近期の生産リスクを維持し、フラットアンテナ市場の年平均成長率を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:防衛が現在の需要を牽引し、eVTOLが将来の成長を形成

防衛・政府セグメントは、プレミアム価格を要求するマルチバンド戦術端末および無人車両の展開により、2025年のフラットアンテナ市場シェアの37.52%を占めました。民間航空会社は機内接続改修の増加を背景に第2位にランクされています。船舶事業者は乗組員の福祉と貨物追跡を改善するためにGEO-LEOハイブリッドパッケージの採用を続けています。金額ベースでは、用途セグメントがフラットアンテナ市場規模の最大部分を占め、NATO加盟国が衛星通信在庫を更新する2027年まで首位を維持すると予想されています。

eVTOL/都市型航空モビリティカテゴリーは、2026年以降に規制回廊が開放されるにつれ、用途内で最高となる33.44%の年平均成長率を記録すると予測されています。都市間路線の事業者は、バッテリーペイロードを損なうことなくアビオニクスと統合できる小型・軽量・マルチオービットパネルを必要とするでしょう。同時に、消費者向けブロードバンド端末はハードウェア価格の低下を活用して、サービスが行き届いていない農村地域に浸透するでしょう。緊急対応機関も災害時の接続回復のためにマンポータブルキットを追加しており、フラットアンテナ市場の顧客基盤を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

周波数帯別:Ku/Kaの優位性がV/EHFイノベーションに直面

Ku/Kaソリューションは、堅牢な衛星容量と長年の規制割り当てにより、2025年のフラットアンテナ市場規模の45.62%のシェアを占めました。Kuバンドの降雨減衰耐性は海事用途に適しており、Kaバンドの高スループットはビデオ、クラウド、VPNバックホールをサポートします。Xバンドは安全なリンクとレーダー融合のための防衛専用として残っています。

V/EHFバンドのスライスは、軍が低傍受確率波形に移行し、商用コンステレーションがサブテラヘルツ容量を目指すにつれ、30.58%の年平均成長率で成長する見込みです。より厳しい位相許容差や高い伝搬損失などのハードウェア課題が、熱基板とメタレンスゲイン構造のイノベーションを促進しています。単一アパーチャ内でK、Ku、Kaを切り替えるマルチバンドアンテナが普及しており、ハードウェアの交換なしに柔軟性を求める船隊事業者の支持を得ています。

プラットフォーム別:陸上移動体のリーダーシップがポータブルイノベーションに挑戦される

トラック、緊急対応車両、防衛装甲車両を含む陸上移動体は、実証された信頼性と明確に定義された設置基準により、2025年のフラットアンテナ市場シェアの33.41%を占め、リーダーシップを維持しました。地上固定局は静止型ですが、特にエネルギーセクターにおいて高稼働率を必要とする企業に引き続き対応しています。

ポータブル/マンパックキットは、迅速な展開とバッテリー効率を重視する兵士近代化および災害救援機関に後押しされ、34.92%の年平均成長率で拡大すると予測されています。低電力ビームフォーミングASICおよびカーボンファイバーシャーシの進歩により、携行重量が4kg未満に削減され、ジャーナリストや遠隔地の鉱山クルーのデュアルユース市場が開拓されています。航空機搭載および海事プラットフォームは、GEO-LEOハイブリッドサブスクリプションがカバレッジの継続性を改善するにつれ、ベースラインの成長を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アンテナ技術別:ESAの優位性がメタマテリアルの破壊的革新に直面

電子走査フェーズドアレイは、約1,550機の商用航空機での実証された信頼性と数百万時間の海事ストリーミング実績に支えられ、2025年のフラットアンテナ市場シェアの54.30%を支配しました。ソリッドステートスイッチングは、LEO衛星に必要なミリ秒単位のビーム機敏性を提供しながら、歴史的にメンテナンス費用を押し上げてきた可動部品を排除します。電子・機械複合アプローチは、粗い機械的方位角と精細な電子的仰角制御を組み合わせて部品表を低く抑えることで、コスト重視の陸上端末に引き続き採用されています。

メタマテリアルおよび再構成可能インテリジェントサーフェス(RIS)アーキテクチャは、受動面に位相勾配を埋め込むことで素子数を大幅に削減し、2031年まで36.85%の年平均成長率を達成する軌道にあります。付加製造で製作された初期プロトタイプは、従来のESAと比較して重量を半減させており、航空宇宙プライムがパイロットラインへの資金提供を促しています。大規模印刷がシックスシグマ歩留まりに達すれば、メタマテリアルはフラットアンテナ市場のコスト曲線をリセットし、民生電子機器への大量普及を加速させる可能性があります。

地域分析

北米は、SpaceXおよびOneWebによる早期LEOコンステレーション展開、防衛プロジェクトの高い集中度、および積極的な航空会社接続アップグレードを背景に、2025年のフラットアンテナ市場シェアの40.55%を獲得しました。米国連邦通信委員会(FCC)は非静止軌道ライセンス規則を合理化し、端末認証の行政的障壁を低下させながら、既存サービスを保護するスペクトル共有権を拡大しています。カナダの輸出規制の自由化も国境を越えたサプライチェーン統合を可能にし、共同開発プログラムを加速させています。

アジア太平洋は、日本、韓国、オーストラリアの政府が自国の宇宙資産と衛星ブロードバンドプログラムに予算を配分するにつれ、2031年まで最速の地域年平均成長率31.24%を生み出すと予測されています。中国のベンダーはKuバンドパネルで輸出クラスの安全認証を取得し、東南アジアの海事市場を開拓しています。ソウルの電子通信研究院(ETRI)は高速鉄道向けの低プロファイルKuアンテナを試験しており、防衛以外への多様化を示しています。遠隔地の島々における急速に拡大するeコマースと遠隔医療が企業向けVSATの増分需要を生み出し、フラットアンテナ市場の成長軌道を強化しています。

欧州は、ESA技術が民間航空、クルーズ船、政府ネットワークに浸透する安定した成長の場であり続けています。SESによるIntelsat買収計画(31億米ドル)はマルチオービット容量を統合し、合併後の機隊を社内端末ロードマップと組み合わせてマージンを保護するでしょう。オランダとフランスが主導する各国防衛機関は、次世代戦闘機と統合する低観測性フラットアレイへの調達を振り向けています。中東およびアフリカは、特に危機時に耐障害性リンクを必要とするオフショアエネルギーリグや人道支援機関からの新興ながら加速する受注を示しています。

競合環境

サプライヤーベースは、垂直統合された衛星事業者、確立された航空宇宙プライム、およびベンチャー支援の専門企業が混在しています。市場支配力は、容量とサービスレベル契約をバンドルしてアンテナハードウェアを提供できる企業に顕著に集中しており、顧客の固定化を生み出しています。ThinKomのVICSアーキテクチャは1,700万飛行時間以上を積み重ね、航空会社が重視するリスク低減の実績を獲得しています。一方Viasatは、Inmarsat の既存顧客基盤を活用して、マルチオービットサービスラッパーを通じて新たに発売したAera ESAをクロスセルするという戦術でエンドユーザーの乗り換えコストを拡大しています。

買収戦略がRF人材と特許ポートフォリオの獲得競争を支えています。HoneywellによるCAESの19億米ドルの買収は、ヘリテージマイクロ波エンジニアリングを防衛部門に注入し、次世代AESAエアボーンレドームへの足がかりを提供しています。L3Harrisは小規模なファブレス設計会社の買収を続け、DEUCSIプログラムの成果物を強化し、商用LEOプロバイダーと機密ネットワーク間の相互運用性を目指しています。イノベーション面では、Hanwha PhasorとKymetaがメタマテリアルと液晶ポリマー基板を追求してコスト曲線を上回ろうとしており、性能が維持されれば大量生産を解放する可能性のある航空会社試験を引き付けています。

現時点では、GaNウェーハと試験装置に関するサプライチェーンの制約が積極的な拡大計画を抑制し、ベンダーを協調調達コンソーシアムへと誘導しています。詳細なビームコンターとデブリ軽減を義務付ける米国連邦通信委員会(FCC)の2024年技術申請規則はコンプライアンスの負担を追加し、経験豊富な既存企業を定着させています。それでも、eVTOLプラットフォームの商業化が迫っており、認証がレガシープレーヤーを中心に固まる前に設計採用を勝ち取れる機敏な新規参入者にとってのホワイトスペースの機会を提示し、フラットアンテナ市場内の健全な競争的緊張を維持しています。

フラットアンテナ産業リーダー

Cobham plc

Kymeta Corporation

Airbus SE

Honeywell International Inc.

L3Harris Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ViasatはGEO、HEO、LEOリンクをサポートするデュアルビームAera ESAを搭載したAmara IFCソリューションを発表

- 2025年4月:Hughes Network SystemsはOneWebのLEOサービス向けHL1100W ESAを発表し、企業向け受注を開始

- 2025年3月:Delta Air LinesはA350およびA321neo機向けにThinKomのKa2517アンテナを搭載したHughesのFusionソリューションを採用

- 2025年2月:TeleSatはLightspeed LEOネットワーク向けKaバンドフラットパネルユーザー端末の製造をIntelliranに委託

- 2024年9月:Viasatは戦術航空機向けAESA端末の開発で米国空軍から3,360万米ドルの契約を獲得

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、フラットアンテナ市場を、Ku、Ka、マルチバンド、X、V/EHF周波数帯において衛星または地上リンク向けに電子的または機械的にビームを指向する、固定・車載・航空・海上・携帯型を問わず、すべての低プロファイル・平面アンテナと定義する。これらのユニットは工場で製造され、極薄型であり、フィードネットワーク、移相器、RFフロントエンドを一体化した密閉パネルに統合されている。

スコープ除外:パラボラアンテナ、厚さ5センチメートルを超える従来型パッチアレイ、およびスタンドアロンのビームフォーミングICは収益プールに含まれない。

セグメンテーション概要

- 用途別

- 航空宇宙

- 防衛・政府

- 民間航空

- 海事

- 陸上移動体/5Gバックホール

- 消費者向けブロードバンドおよびその他

- 周波数帯別

- Kuバンド

- Kaバンド

- Ku/Kaマルチバンド

- Xバンド

- V/EHFバンド

- プラットフォーム別

- 地上固定局

- 陸上移動体(車載)

- 航空機搭載

- 海事・オフショア

- ポータブル/マンパック

- アンテナ技術別

- 電子走査フェーズドアレイ(ESA)

- 電子・機械複合走査

- 機械走査フラットパネル

- メタマテリアル/RISベース

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

並行して、アンテナOEMエンジニア、北米・欧州・アジアの衛星オペレーター、機内接続インテグレーター、海上VSATインストーラー、および防衛プログラム担当者へのインタビューを実施した。これらの知見により、公開文書では定量化されることが少ない価格低下曲線、リードタイム、電子部品の歩留まり、および地域別の改修意向が明確化された。

デスクリサーチ

初期のファクトファインディングは、ITU申請書、FCC地球局ライセンス、Euroconsultの打ち上げログ、HSコード852910に関するUN Comtrade出荷コード、GSOAまたはIMTMAの業界団体年鑑などのオープンソースを活用した。企業の10-K、投資家向け資料、および航空宇宙調達通知がこれらの公開データを補完した。

Mordorのアナリストは、サプライヤーの財務情報についてはD&B Hooversなどの有料データベース、ディール追跡についてはDow Jones Factiva等の有料ライブラリにアクセスし、出荷量と平均販売価格のクロスチェックに活用した。上記の例は例示的なものであり、市場の境界と過去の成長を把握するために他にも多数のリポジトリが参照された。

市場規模の算定と予測

GEOおよびLEO端末の稼働台数、航空機・船舶の導入台数、遠隔地の5Gバックホールサイトを連携させた需要プールのトップダウン再構築と、主要パネル出荷量のボトムアップ集計およびサンプリングによるASP×数量チェックを組み合わせた。コンステレーションの打ち上げペース、アンテナ効率の向上、KuからKaへの移行、防衛近代化支出、航空IFC普及率などの変数をモデルに投入した。多変量回帰分析をシナリオ分析で検証し、2025〜2030年の成長を予測した。サプライヤーの粒度に関するギャップは、一次インタビューから導出した地域別採用係数で補完した。

データ検証と更新サイクル

アウトプットは、税関データ、導入台数トラッカー、四半期決算との比較による分散フラグを通じて検証される。シニアレビュアーがリリース前に異常値を精査する。レポートは毎年更新され、コンステレーションの遅延や輸出規制などの重大事象が発生した場合には中間改訂が行われ、クライアントが常に最新の較正済みビューを受け取れるよう保証する。

Mordorのフラットアンテナ市場ベースラインが高い信頼性を持つ理由

公表されている市場価値は、企業がハードウェア構成、サービス付帯、更新サイクルを異なる基準で選択するため、しばしば乖離が生じる。

主なギャップ要因としては、パッシブパネルと広義の衛星アンテナファミリーが統合されているか否か、LEOユーザー端末の普及シナリオの積極性、通貨換算日、およびASP低下の再ベンチマーク頻度が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 0.72 B(2025年) | Mordor Intelligence | |

| USD 13.7 B(2025年) | Global Consultancy A | すべての衛星アンテナとゲートウェイアレイを統合してベースを過大計上;ASP推移の一次検証が限定的 |

| USD 2.21 B(2024年) | Industry Journal B | 航空・通信向けの出荷台数のみを使用し、防衛改修を除外した上で均一価格を適用 |

| USD 0.56 B(2024年) | Advisory Firm C | 陸上移動型および携帯型パネルを除外し、クロスチェックなしに2地域の税関データシリーズのみに依拠 |

この比較は、Mordorの厳格なスコープ選定、混合手法モデル、および年次更新が、意思決定者が明確な前提条件を追跡し、確信を持って再現できる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

フラットアンテナ市場の現在の規模はどのくらいですか?

フラットアンテナ市場規模は2026年に9億3,000万米ドルであり、2031年までに33億8,000万米ドルに達すると予測されています。

現在フラットパネル需要を支配している用途はどれですか?

防衛・政府セグメントは、マルチバンド・無人・戦術通信プログラムへの堅調な資金提供により、37.52%の最大シェアを保有しています。

2031年まで最も速く成長する地域はどこですか?

アジア太平洋は、衛星インフラの拡大と政府支援のブロードバンドイニシアチブにより、31.24%の年平均成長率を記録すると予測されています。

航空会社がIFC向けにフラットアンテナを採用する理由は何ですか?

電子走査アレイは空気抵抗を最大90%低減し、燃料消費を削減し、一貫した乗客接続のためのマルチオービット切り替えを可能にします。

メタマテリアルアンテナは市場にどのような影響を与えますか?

メタマテリアル設計は重量と製造コストを低下させ、セグメントの36.85%の年平均成長率を牽引し、消費者デバイスへの普及を拡大する可能性があります。

成長を鈍化させる可能性のあるサプライチェーンリスクは何ですか?

窒化ガリウムウェーハへの依存と熱管理の課題が短期的に生産能力を制約し、全体的な年平均成長率を抑制する可能性があります。

最終更新日: