航空機アンテナ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

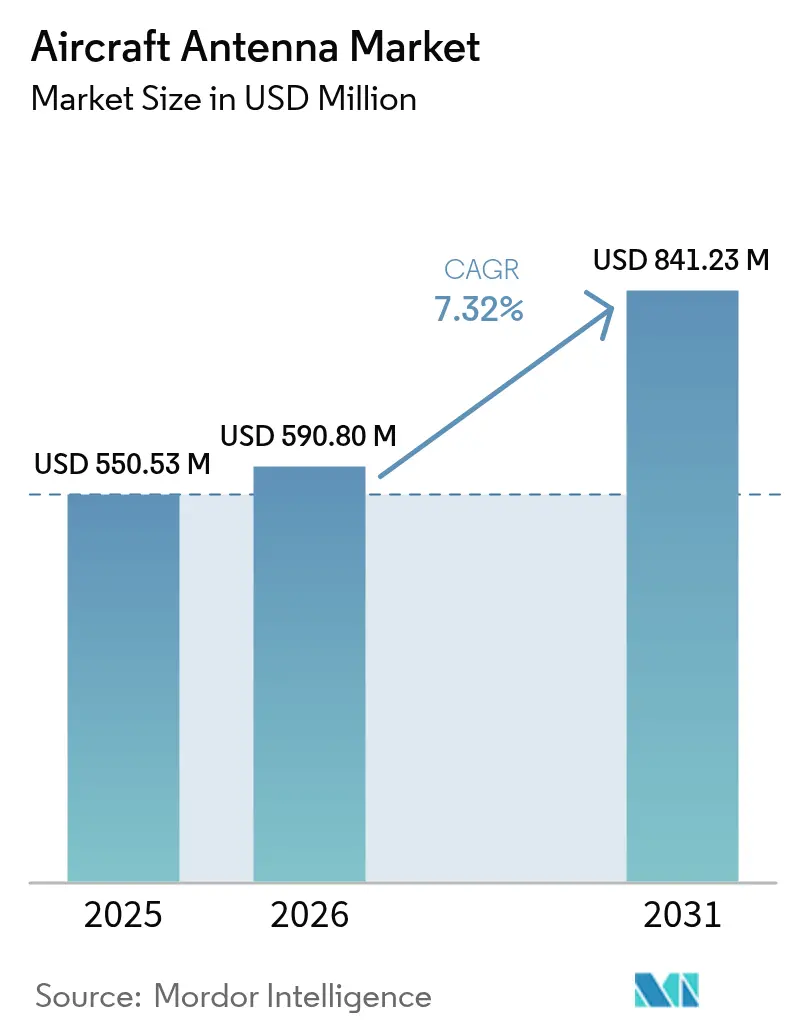

| 市場規模 (2026) | 590.8 百万米ドル |

| 市場規模 (2031) | 841.23 百万米ドル |

| 成長率 (2026 - 2031) | 7.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機アンテナ市場分析

航空機アンテナ市場規模は2025年に5億5,053万米ドルと評価され、2026年の5億9,080万米ドルから2031年には8億4,123万米ドルへと成長し、予測期間(2026年~2031年)における年平均成長率は7.32%と推定されます。現在の成長は、マルチオービット接続に対する航空会社のコミットメント、規制当局主導の監視システムアップグレード、および目視外(BVLOS)運用のための常時接続リンクを必要とする無人航空機システム需要の増加に起因しています。セグメントリーダーは現在、設計段階からデジタルフライトデッキにアンテナを組み込み、航空機ライフサイクルの早期段階へと調達を移行させています。オペレーターは、静止軌道、中軌道、低軌道、および新興の5G空対地リンクを単一の端末でサポートする機器を優先しており、レガシー機材全体での更新需要を生み出しています。ガリウムおよび特殊RFサブストレートにおけるサプライチェーンの混乱が価格に影響し続けており、ティアワンサプライヤーによる垂直統合と、軽量コンフォーマルアレイへの積層造形技術の採用を促進しています。

レポートの主要ポイント

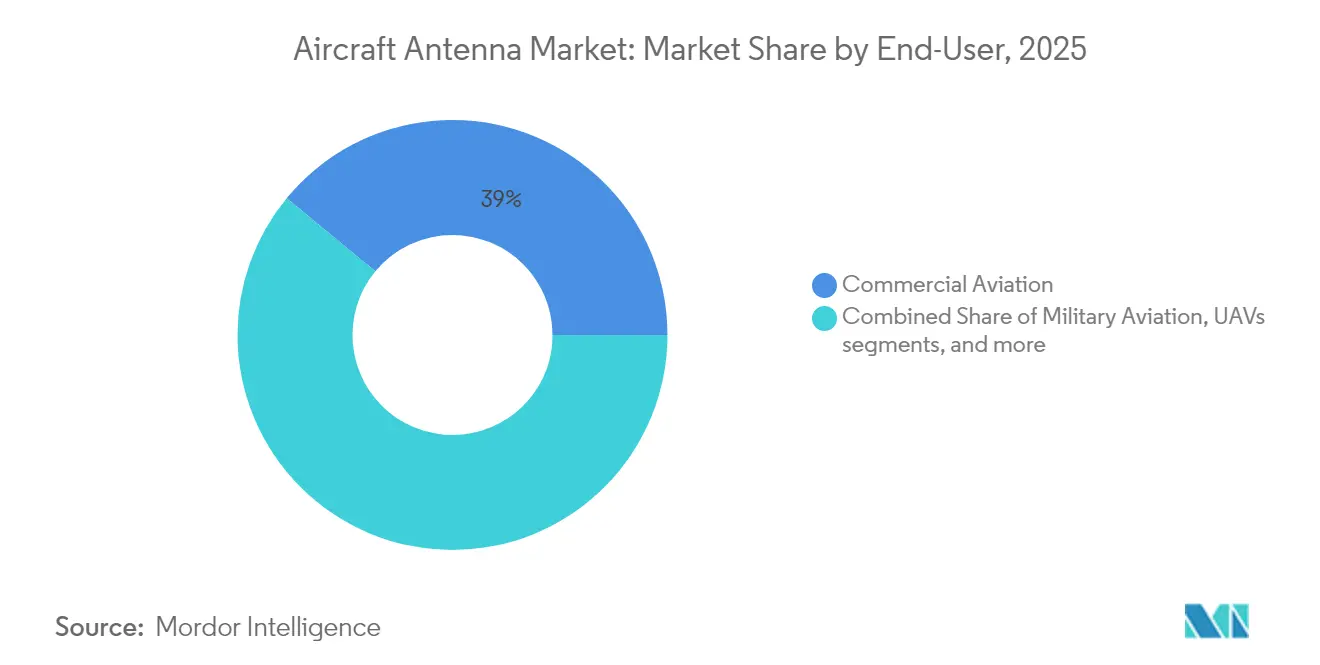

- エンドユーザー別では、民間航空が2025年の航空機アンテナ市場シェアの39.02%を占め、無人航空機(UAV)は2031年にかけて年平均成長率8.82%で拡大する見込みです。

- 用途別では、監視・偵察が2025年の航空機アンテナ市場規模の40.86%のシェアを占め、電子戦アンテナは2031年にかけて年平均成長率8.28%で成長すると予測されています。

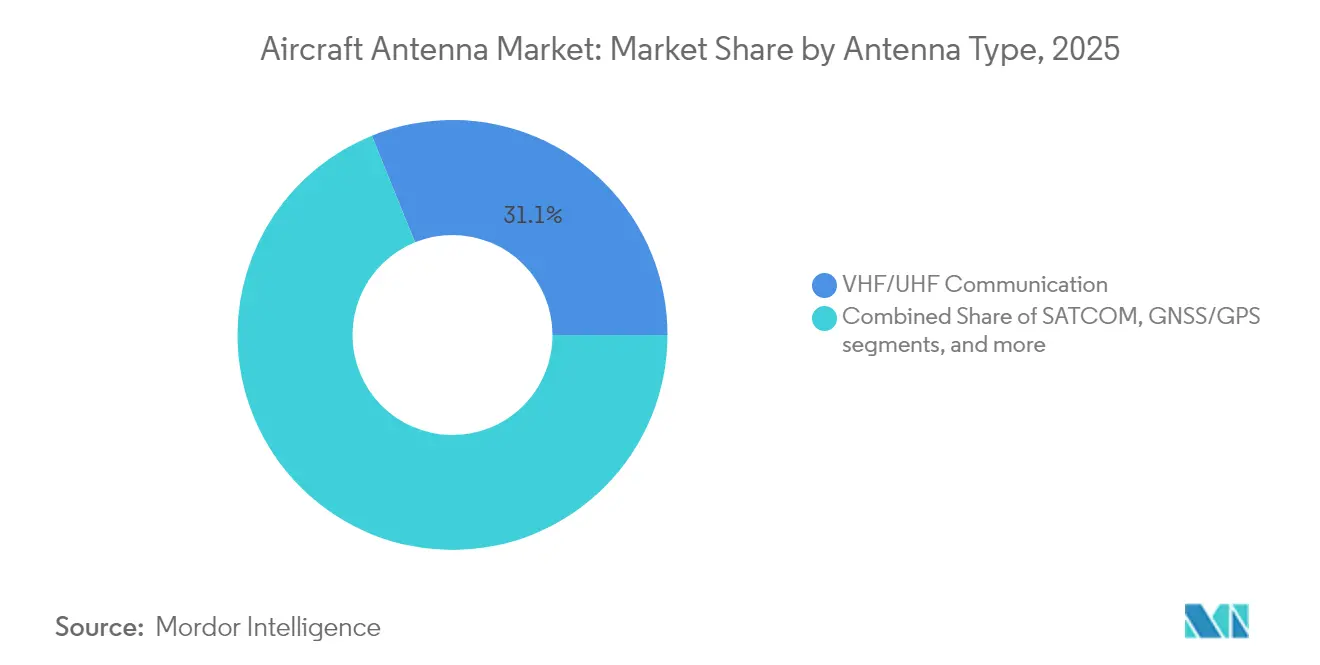

- アンテナタイプ別では、VHF/UHF通信ユニットが2025年の航空機アンテナ市場の31.12%を占め、5G機上アンテナは同期間に年平均成長率7.39%で上昇する見込みです。

- 周波数帯域別では、Xバンドソリューションが2025年に38.74%の収益シェアでトップとなり、Ku/Kaバンドシステムは2031年にかけて年平均成長率9.21%を記録すると予測されています。

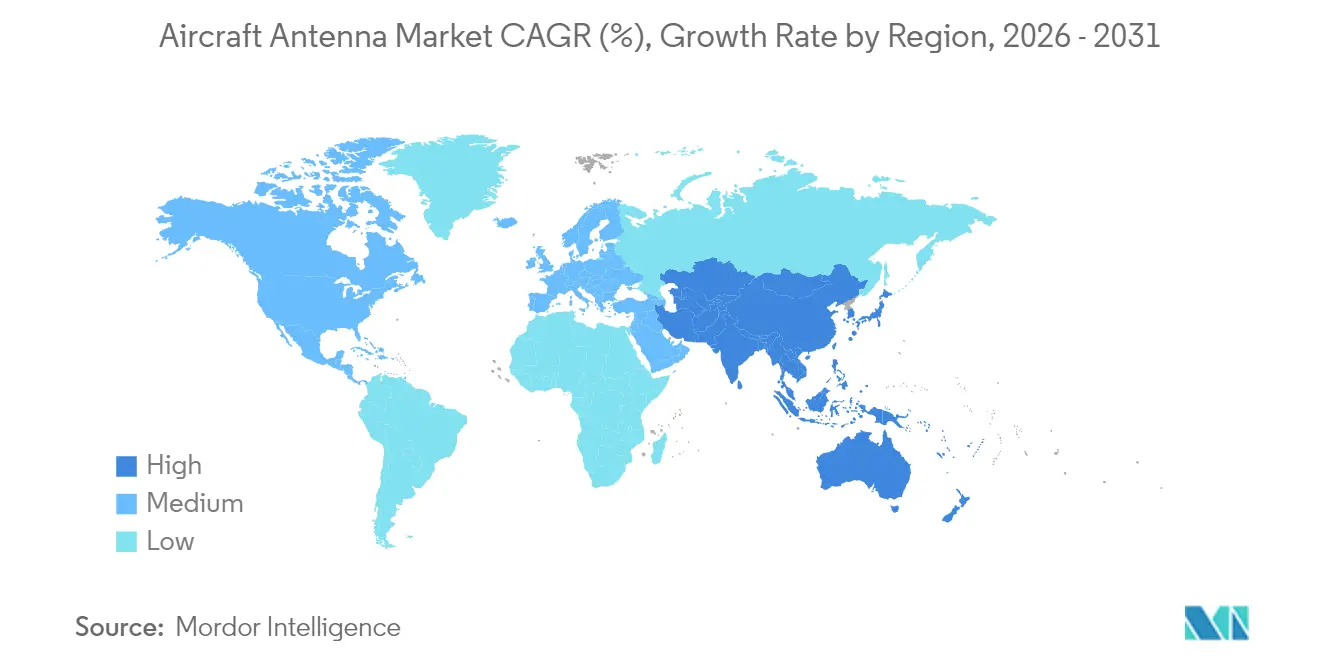

- 地域別では、北米が2025年に35.22%のシェアを占め、アジア太平洋地域が年平均成長率7.96%で最も急速な拡大を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空機アンテナ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な航空機納入数の増加 | +1.8% | アジア太平洋地域に集中したグローバル | 中期(2〜4年) |

| 次世代SATCOMおよび5G機上接続のロールアウト | +2.1% | グローバル、北米と中国での早期採用 | 短期(2年以内) |

| 機材全体へのADS-B/モードSトランスポンダー義務化 | +1.2% | グローバル、地域による規制の差異あり | 短期(2年以内) |

| BVLOS任務プロファイルに向けたUAV需要の急増 | +1.5% | 北米およびEU、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| eVTOLプラットフォーム向け超軽量コンフォーマルアンテナ | +0.6% | 北米およびEU、都市部でのパイロットプログラム | 長期(4年以上) |

| SWaPを低減する積層造形プリントアンテナ | +0.9% | グローバル、北米に研究開発が集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な航空機納入数の増加

Boeingの2024年見通しでは、20年間で43,975機の新型航空機への需要が設定されており、重量最適化アンテナをコックピットおよび旅客接続に使用する単通路ジェット機が主流を占めています。初期設計レビューの段階で、航空会社はマルチバンドのソフトウェア定義アレイを確定しています。これは、アンテナの選択が後付けではなく30年間の戦略的決定と見なされるようになったためです。この設計確定への移行は、サプライヤーの収益認識を前倒しにし、アフターマーケットにおける改修サイクルを短縮します。アジア太平洋地域における年間4.8%の旅客増加率に牽引された高い旅客成長予測は、初期搭載アンテナの数量と継続的なスペア需要に直結します。迫り来る大規模な納入は、生産される各機体への基本注文を確保し、中間寿命に近づく機材の更新需要を加速させることで、航空機アンテナ市場を押し上げます。

次世代SATCOMおよび5G機上接続のロールアウト

マルチオービット衛星コンステレーションと地上5G空対地ネットワークが収束し、アンテナベンダーは異なるスペクトル間をシームレスにローミングする電子操向システムの開発を余儀なくされています。China TelecomとパートナーのOEMは、タワーとLEOリンク間のネットワークハンドオフを実証し、レガシーGEO専用構成よりも高いスループットと低いレイテンシーを証明しました。このベンチマークは、北米の航空会社が次回の機材改修ウィンドウ内にデュアルモードアレイを導入するよう促しています。2024年のViaSat-3の打ち上げと最初の商業サービス開始は、アジャイルなフラットパネルアパーチャーと組み合わせた場合にGEO衛星がいまだ提供できる帯域幅の飛躍を裏付けています。[1]Viasat Inc.、「ViaSat-3 F1が商業サービスを開始」、viasat.com 航空会社はマルチオービットの機動性を、カバレッジギャップに対する保険政策およびリアルタイム分析の基盤と見なしており、アンテナのアップグレードをデジタルトランスフォーメーション戦略の中核に位置付けています。積極的なロールアウトは、旅客キャビンおよび運航データパイプ全体でプレミアムサービス収益を解放することにより、予測年平均成長率に2.1ポイントを加算します。

機材全体へのADS-B/モードSトランスポンダー義務化

2023年に最終化された米国連邦航空局(FAA)のADS-B規則は、管制空域内の航空機に対して正確な位置情報の送信を義務付け、高精度航法信号を処理しなければならないアンテナの世界的な更新サイクルを引き起こしています。カナダの宇宙ベースADS-B受信への移行は仕様をさらに厳格化し、地上と衛星の同時照会が可能なダイバーシティ設置を要求しています。並行して、欧州の規制当局は0.05海里の位置精度許容誤差を要求する精度カテゴリの強化を求めており、OEMはGPS、ガリレオ、およびWAASソースを融合するアンテナへと誘導されています。コンプライアンスのタイムラインは10年間にわたって段階的に設定されており、需要を分散させ、改修キットの安定したパイプラインを確保しています。義務化は、マクロ経済サイクルに依存しない基本的なアップグレード活動を保証することで、市場の年平均成長率に1.2ポイントを寄与します。

BVLOS任務プロファイルに向けたUAV需要の急増

米国の立法者はFAAに対して目視外(BVLOS)飛行の最終規則を公表するよう指示しており、商業ドローンの規模拡大を妨げてきた規制上のボトルネックを解消しています。BVLOS任務は、地上カバレッジが不十分な場合にKuまたはKa衛星を利用することが多い、堅牢なコマンドリンクを必要とします。ジオフェンシング、検知・回避センサー、および衛星通信バックアップ制御ループを統合するスタートアップ企業は、55ポンド未満の機体向けに特別設計された低プロファイル・低消費電力アンテナに依存しています。米国空軍が採用したHoneywellのカウンタースウォームソリューションは、民間から防衛UAVへの技術波及効果を実証し、対応可能な数量を拡大しています。[2]Honeywell International、「カウンタースウォームUASプレスステートメント」、honeywell.com これらの要因は、小型フォーマットアンテナがプロトタイプから量産規模へと移行し、新規参入企業のクラスターとベンチャー資金を引き付けることで、年平均成長率を1.5ポイント押し上げます。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 複合材機体におけるアンテナ・レドーム統合の複雑性 | -1.4% | グローバル、特に次世代航空機プログラムに影響 | 中期(2〜4年) |

| LバンドおよびCバンドにおけるスペクトル輻輳 | -0.8% | グローバル、高密度航空交通地域で深刻 | 短期(2年以内) |

| 航空宇宙ハードウェアの長い認定サイクル | -0.9% | グローバル、地域による規制タイムラインの差異あり | 長期(4年以上) |

| 特殊RFマテリアルのサプライチェーン不足 | -1.1% | グローバル、アジア太平洋地域の製造に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複合材機体におけるアンテナ・レドーム統合の複雑性

アルミニウムから炭素繊維製胴体への移行は、導電性メッシュ層が新たな減衰経路をもたらすため、RF伝播を複雑にします。ACASIASコンソーシアムは1.2m×3mのパネルにKuバンドアレイを直接埋め込み、実現可能性を証明しましたが、長い認定および接合検証ステップを浮き彫りにしました。[3]米国航空宇宙局(NASA)、「ACASIASコンポジットアンテナパネルテスト」、nasa.gov 構造的完全性は放射効率と両立しなければならず、コストのかかる電磁シミュレーション、プロトタイプクーポン、および破壊試験を要求する場合があります。ブロードバンドアンテナアダプタープレートの腐食に関するFAAの最近の指令は、金属機体においてさえ継続的な信頼性上の課題があることを示しており、新規複合材についてはなおさらです。これらのエンジニアリング上の負担は市場投入までの時間を延長し、社内材料試験室を持たない小規模サプライヤーを阻害し、認定済み設計ツールチェーンが成熟するまで潜在的な年平均成長率から1.4ポイントを差し引きます。

LバンドおよびCバンドにおけるスペクトル輻輳

1030/1090 MHzの回廊はモードS、ADS-B、および多くの航空航法援助施設をサポートしていますが、地上5Gマクロセルも同じ帯域を標的としています。EUROCONTROLは、混雑した航路上の機上受信機を感度低下させる可能性のある非航空送信機からの干渉リスクを指摘しており、旧型アンテナでは対応できない厳格な帯域外除去要件を義務付けています。適応フィルターまたはソフトウェア定義無線の開発は部品表のコストを引き上げますが、この負担は中国が精製出力の大部分を管理するガリウムの供給制約によって増幅されます。認定当局は慎重であり、徹底的な共存試験が合格するまで周波数アジャイル設計の承認を遅らせています。一部の改修プログラムが最終的なスペクトル共有の結果を待って一時停止されているため、この不確実性は予測年平均成長率から0.8ポイントを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:民間航空が数量を牽引

民間航空は、標準化された認定経路と大量の狭胴機が機材に加わることにより、2025年の航空機アンテナ市場の39.02%を占めました。航空会社は、Wi-Fiポータルとリアルタイムテレメトリーを追加するキャビン改修と並行してマルチオービットおよび5G対応アンテナを調達し、予測可能な更新サイクルを確保しています。ビジネス・一般航空の購入者は、チャータークライアントが一貫した接続性を求めるにつれて航空会社グレードのブロードバンドリンクへの移行を始めていますが、より小さなキャビンのフットプリントは依然としてマルチアンテナアーキテクチャを制限しています。軍用航空は納入数が少ないものの、暗号化、耐妨害、および電子戦仕様のために高いマージンを誇ります。F-16バイパーシールドアップグレードのようなプログラムは、統合ブロードバンドアパーチャーの価値を示しています。

無人航空機(UAV)は最も急成長するセグメントを代表し、年平均成長率8.82%で拡大しています。かつてドローンを目視内に制限していた規制が、より長い航路を許可するようになり、荷物物流、パイプライン検査、精密農業を可能にしています。NASAが実地試験した軽量エアロゲルアンテナは、Kaバンドリンクを維持しながらシステム質量を削減し、電動マルチコプターの厳格なサイズ・重量・電力目標を満たしています。防衛購入者も協調飛行のための位相整合ネットワークに依存するスウォーミングプラットフォームを拡大しています。この相互乗り入れにより、生産者は民間と軍事の両チャネルにわたって研究開発費を償却でき、航空機アンテナ市場の持続的な成長レバーとしてUAVの勢いを固定しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:監視の優位性が電子戦の成長に直面

ADS-B、空中衝突防止システム(TCAS)、および宇宙ベースレーダーが位置データ収集のための専用アパーチャーに依存しているため、監視・偵察は2025年の収益の40.86%を占めました。民間および事業用機材全体での義務的搭載が安定した年間更新を確保する一方、国境警備機関は高利得合成開口レーダーポッドへの注文を追加しています。旅客ブロードバンド使用量の急増と航空会社がIPリンクへの運航メッセージングを移行するにつれて、通信用途が僅差で続いています。航法アンテナは、スプーフィングおよびジャミングへの耐性を向上させるマルチコンステレーションアップグレードを通じて安定した需要を享受しています。

電子戦は年平均成長率8.28%で最も高い上昇余地を示しています。既存の戦闘機へのブロックアップグレードは、能動防護スイートの送受信素子を収容するモジュール式アンテナユニットを必要とします。電子戦向けの航空機アンテナ市場規模は、プログラムがリアルタイムビームフォーミングが可能なデジタルアレイへと移行するにつれて拡大し、同時探索・追跡・妨害機能を可能にします。民間プラットフォームも進化するセキュリティ指令に準拠するために脅威監視ハードウェアを統合し、民間と防衛の支出ストリームを融合させています。これらのトレンドは、サプライヤーが地域ジェットのレドームからドローンパイロンまでスケール可能な共通コアチップセットを構築するよう促し、コスト効率を獲得しています。

アンテナタイプ別:レガシーシステムが次世代の混乱に直面

VHF/UHF通信アレイは、普遍的な航空交通管制音声義務に支えられ、2025年に31.12%のシェアを維持しました。更新需要はイノベーションではなくサービス寿命に結びついており、既存企業にとってキャッシュフローの柱となっています。機械式操向パラボラからフラット電子走査パネルまで多岐にわたるSATCOMアンテナは、航空会社がストリーミンググレードの帯域幅を展開するにつれて第2位のスロットを占めています。従来の航法アンテナ(VOR、ILS、マーカービーコン)は安定を保っていますが、地上インフラの成熟により成長は上限に達しています。

しかし、5G機上アンテナは中国と欧州での早期展開を通じて年平均成長率7.39%で上昇する見込みです。サブメートルのフォームファクターとソフトウェア定義可能な波形により、既存のレドームスペースとの融合が可能となり、空力特性を保護します。マルチバンドコンフォーマルバリアントは、抗力とメンテナンスを削減しながら容量を追加し、炭素削減努力と整合するため、長期的な関心を確保しています。ThalesがLilium eVTOLジェットのソールソースステータスを確保したことは、アンテナがボルトオンポッドではなく目に見えないスキン要素となる設計言語を検証しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

周波数帯域別:Xバンドのリーダーシップが高周波数に挑戦される

Xバンドアンテナは、良好な雲透過を必要とする気象レーダー、海上哨戒、および機上地図作成任務に牽引され、2025年に38.74%の収益を達成しました。世界中の空軍が互換性のあるレガシーレーダー向けにXバンドの在庫を維持しており、繰り返し生産を確保しています。VHFおよびUHFを含む低周波数は指揮統制ネットワークに不可欠ですが、容量の上限が新たな成長を制限しています。Lバンドは、GNSS補強プロジェクトに支えられた航法ニッチを維持しています。

高スループット衛星の普及に伴い、Ku/Kaバンドユニットは年平均成長率9.21%で拡大する見込みです。Delta Air LinesがKuおよびKaに基づく同時LEO-GEOソリューションをA350およびA321neoジェットに搭載する決定は、一貫したレイテンシーでの最大帯域幅への需要を示しています。Kaバンドはリアルタイムクラウドゲーミングとエッジアナリティクスへの扉を開き、航空会社に付随収益をもたらすサービスを提供します。したがって、アンテナOEMは、航空会社の認定経路を円滑にするためにレガシーサービスとの後方互換性を維持しながら、20 GHz以上を処理できるブロードバンドマルチバンドフィードチェーンに向けて研究開発を転換しています。

地域分析

北米は、Boeingのライン搭載プログラムと持続的な米国国防総省の支出が生産ラインを稼働させ続けたことにより、2025年の世界収益の35.22%を占めました。同地域の航空会社は低軌道コンステレーションの早期採用をリードし、旅客Wi-Fiおよびフライトクリティカル通信向けに認定されたフェーズドアレイパネルを地域ジェットに搭載し始めています。United Airlinesが300機以上の航空機にStarlinkターミナルを改修する計画は、イノベーションを迅速に推進する意欲を示しています。C5ISRハードウェア向けのViasatの5億6,800万米ドルのフレームワークを含む政府契約は、数量を追加し、次世代アパーチャーコンセプトを検証しています。カナダの宇宙ベースADS-Bに関する義務化は、ビジネス機およびヘリコプター機材全体でのダイバーシティアンテナ設置をさらに促進し、更新販売を固定しています。

アジア太平洋地域は、構造的な機材成長と高まる技術的野心を反映し、年平均成長率7.96%で最も急速な成長を示すと予測されています。中国は2043年までに稼働中の航空機を9,740機以上に倍増させると予測されており、コックピット、キャビン、ドローンアンテナに対する数十億ドル規模のパイプラインに転換されます。地域サプライヤーは国内の5G進歩を活用してハイブリッドタワー・衛星アーキテクチャに直接移行し、製品サイクルを短縮しています。日本が2026年までにアドホック機上通信基地局を打ち上げる目標は、従来の衛星を超えた空中ネットワーク層に対する政策支援を示しています。インドおよび東南アジアも急速に拡大する中産階級の旅行需要に対応するために新型狭胴機を発注しており、標準化された接続キットの需要基盤を拡大しています。

欧州はAirbusの生産を通じて大規模な設置基盤を維持していますが、成長は持続可能性と都市モビリティへと軸足を移しています。炭素影響に関する規制の推進が、抗力を低減するより軽量なフラッシュマウントアンテナの採用を促進しています。欧州衛星サービスプロバイダーコンソーシアムの宇宙ベース交通監視への移行は、軌道および地上リンクのダイバーシティニーズを満たすための新しいデュアル周波数アレイを必要としています。LiliumがeVTOLプログラムに単一サプライヤー戦略を選択したことは、統合アンテナスキンへの欧州の注目を高めています。中東およびアフリカは現在規模が小さいものの、ブロードバンド対応の旅客体験に依存する主要ハブの拡張を主催しており、インフラが成熟するにつれてアンテナの採用増加に向けて位置付けられています。

競合環境

航空機アンテナ市場は中程度に分散しています。L3Harris、Honeywell、Collins Aerospaceは認定実績と航空電子機器ポートフォリオを組み合わせてリードシェアを維持しています。一方、ThinKom Solutionsのようなニッチイノベーターは、レガシーの機械式製品を混乱させる電子操向アパーチャーを標的としています。Honeywellによる19億米ドルのCAES買収のような垂直統合は、窒化ガリウムおよびフェーズドアレイの能力を企業内に確保し、サプライラインと知的財産を保護するための競争を示しています。

中堅ベンダーは積層造形とコンフォーマルアレイのブレークスルーを追求しています。NASAの3Dプリントエアロゲルの試験飛行の成功は、アンテナが機体セクションと同時に製造され、部品数と輸送コストを削減するパラダイムを示しています。ハードウェアメーカーとAI駆動ネットワークオーケストレーション企業とのパートナーシップは、アンテナ、モデム、クラウドアナリティクスを単一の成果物として融合させた統合バリュープロポジションを育成しています。

競争の激化は、認定規則の変化を予測できる社内政策チームを持つサプライヤーを優遇する規制の不確実性からも生じています。Boeingが構造アンテナ規定に関して出願した特許は、機体OEMが特定のアンテナ機能を内製化し、従来のサプライヤーを圧迫する可能性を示唆しています。しかし、ソフトウェア定義ビームステアリングと容易なオーバーザエア(OTA)アップグレードを提供するイノベーターは、厳格化する規制環境の中で将来性のある経路を約束することでシェアを獲得できます。

航空機アンテナ産業リーダー

L3Harris Technologies, Inc.

Honeywell International Inc.

Collins Aerospace (RTX Corporation)

Thales Group

HR Smith Group of Companies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:NASAがマルチオービット接続飛行中に航空機外皮に埋め込まれたエアロゲルアンテナの試験に成功しました。

- 2025年4月:Viasatが、Aera電子操向デュアルビームアンテナターミナルを搭載したAmaraインフライト接続製品を発表しました。

- 2025年2月:L3HarrisがF-16機体でバイパーシールド電子戦スイートの初飛行を完了し、高度なアンテナ統合を披露しました。

- 2024年8月:ThalesがLilium eVTOLジェットプログラムの航法・通信アンテナの単独サプライヤーに指名されました。

世界の航空機アンテナ市場レポートの範囲

航空機アンテナは、無線周波数を使用して航空機を誘導するデバイスです。このシステムは、他の航空機および地上管制局との通信に使用されます。これらのアンテナは航空機の上部または下部に設置されます。通信アンテナ、ループアンテナ、GPSアンテナ、ビーコンマーカーアンテナなど、さまざまなアンテナタイプから、通信、監視、航法用途に関するリアルタイム情報を取得できます。

航空機アンテナ市場は、エンドユーザー、用途、および地域によってセグメント化されています。エンドユーザー別では、市場は民間、軍用、および一般航空にセグメント化されています。用途別では、市場は通信、航法、および監視にセグメント化されています。レポートはまた、異なる地域の主要国における航空機アンテナ市場の規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されています。

| 民間航空 |

| 軍用航空 |

| ビジネス・一般航空 |

| 無人航空機(UAV) |

| 通信 |

| 航法 |

| 監視・偵察 |

| 電子戦 |

| 旅客接続/機内エンターテインメント(IFE) |

| VHF/UHF通信 |

| SATCOM |

| 航法(VOR/ILS/マーカービーコン) |

| トランスポンダーおよびADS-B |

| GNSS/GPSアンテナ |

| マルチバンドコンフォーマル |

| 5G機上 |

| HF |

| VHF |

| UHF |

| Lバンド |

| Cバンド |

| Xバンド |

| Ku/Kaバンド |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦(UAE) | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| エンドユーザー別 | 民間航空 | ||

| 軍用航空 | |||

| ビジネス・一般航空 | |||

| 無人航空機(UAV) | |||

| 用途別 | 通信 | ||

| 航法 | |||

| 監視・偵察 | |||

| 電子戦 | |||

| 旅客接続/機内エンターテインメント(IFE) | |||

| アンテナタイプ別 | VHF/UHF通信 | ||

| SATCOM | |||

| 航法(VOR/ILS/マーカービーコン) | |||

| トランスポンダーおよびADS-B | |||

| GNSS/GPSアンテナ | |||

| マルチバンドコンフォーマル | |||

| 5G機上 | |||

| 周波数帯域別 | HF | ||

| VHF | |||

| UHF | |||

| Lバンド | |||

| Cバンド | |||

| Xバンド | |||

| Ku/Kaバンド | |||

| 地域 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦(UAE) | |||

| カタール | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

航空機アンテナ市場の現在の価値はいくらですか?

航空機アンテナ市場は2026年に5億9,080万米ドルに達しており、マルチオービット接続への需要の高まりと義務的な監視システムアップグレードに支えられています。

2031年までの市場成長速度はどのくらいですか?

市場は2026年~2031年の期間に年平均成長率7.32%で拡大し、2031年までに8億4,123万米ドルの航空機アンテナ市場規模に達すると予測されています。

最も高い成長ポテンシャルを持つエンドユーザーセグメントはどれですか?

無人航空機(UAV)は、BVLOS規制と商業ドローンサービスが認定済みの低消費電力通信リンクを必要とするため、年平均成長率8.82%で成長をリードしています。

KuバンドおよびKaバンドが勢いを増している理由は何ですか?

KuバンドおよびKaバンドで運用する高スループット衛星は、ストリーミンググレードの機内接続を可能にし、航空会社がより高い周波数をサポートするアンテナを採用するよう促し、このセグメントの年平均成長率9.21%を牽引しています。

市場拡大を妨げる可能性のある課題は何ですか?

複合材機体における複雑なアンテナ・レドーム統合と、LバンドおよびCバンドにおける増大するスペクトル輻輳が、製品サイクルを長引かせる可能性のあるエンジニアリングおよび認定上のハードルを課しています。

最も増分収益を追加する地域はどこですか?

アジア太平洋地域は、中国の大規模な航空機バックログと、ハイブリッド5Gおよび衛星ネットワークへの地域投資により、年平均成長率7.96%で最も急速な成長を示すと予測されています。

最終更新日: