カナダ データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

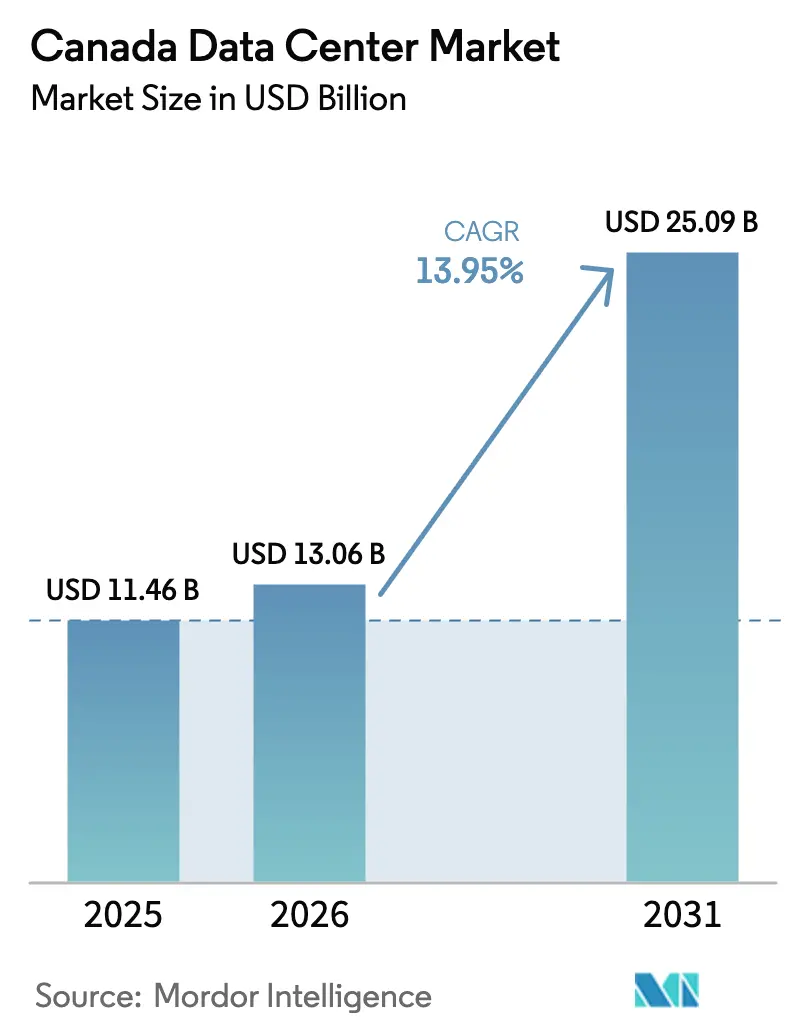

| 基準年の市場規模 (2025) | 11.46 十億米ドル |

| 市場規模 (2026) | 13.06 十億米ドル |

| 市場規模 (2031) | 25.09 十億米ドル |

| 成長率 (2026 - 2031) | 13.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ データセンター市場分析

カナダ データセンター市場規模は2026年に130億6,000万米ドルと推定され、2025年の114億6,000万米ドルから成長し、2031年には250億9,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 13.95%で成長します。ITロード容量の面では、市場は2025年の3,130メガワットから2030年には3,970メガワットへと、予測期間(2025年〜2030年)においてCAGR 4.89%で成長する見込みです。市場セグメントのシェアおよび推定値はMW単位で算出・報告されています。成長の原動力は、ハイパースケール・クラウドプラットフォームによるワークロードのローカル化、人工知能(AI)トレーニングクラスターの急増、および米国企業が規制対象情報をカナダ国内で処理することを促すクロスボーダー・データ主権義務です。ティア3施設は、ほとんどの企業が許容できるコスト水準で高可用性を提供するため主流となっており、コロケーション方式は資本集約的な自社構築を避ける企業のデフォルト調達モデルとして定着しています。オンタリオ州は、密集した光ファイバー網と国内金融ハブへの近接性を背景に最大の州別設置面積を維持していますが、ケベック州は低コストの水力発電とAI開発に向けた直接的な州の奨励策を追い風に加速しています。競争上のポジショニングは、再生可能エネルギーへのアクセス、スケールメリット、ソブリン・クラウドの実績を兼ね備えるオペレーターに有利です。こうした状況の中、水力発電が豊富でない地域での電力価格の格差と専門技術者の不足が中期的な成長曲線を緩和する要因となっています。

レポートの主要ポイント

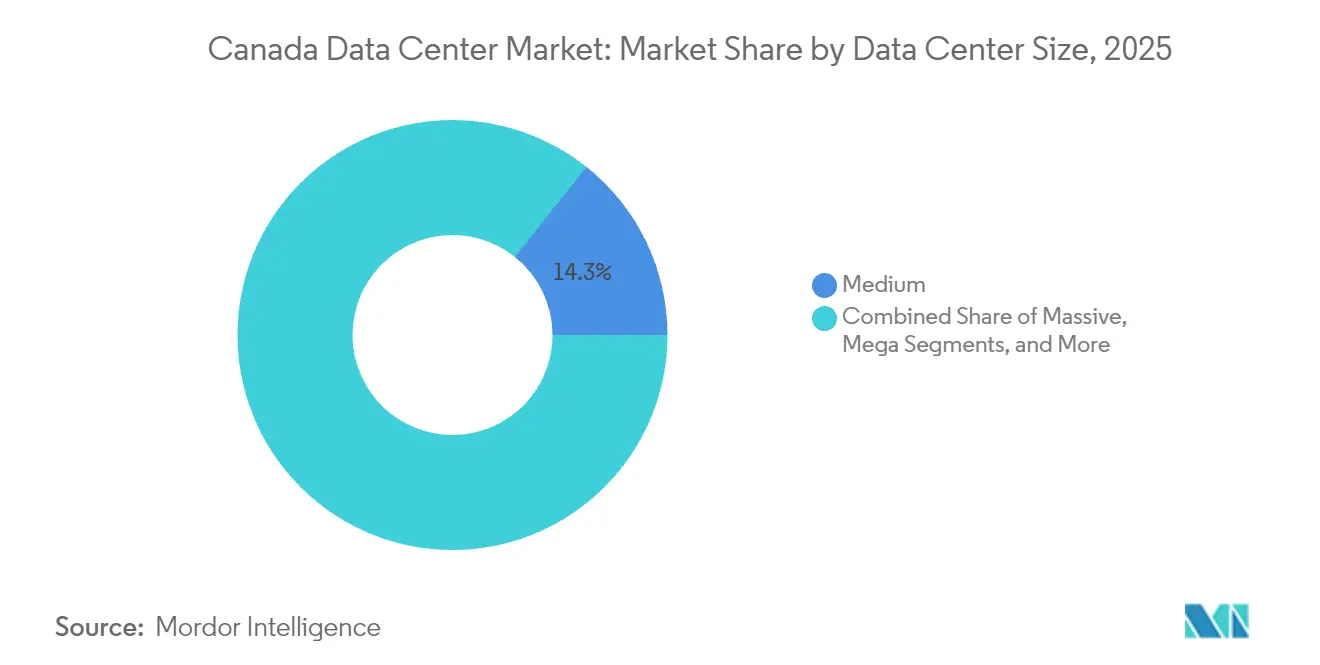

- データセンター規模別では、中規模施設が2025年のカナダ データセンター市場シェアの14.28%を獲得し、大規模施設は2031年までCAGR 4.93%で拡大しています。

- ティア分類別では、ティア3施設が2025年に収益シェアの80.95%を占め、ティア4は2031年までCAGR 5.45%で拡大する予測です。

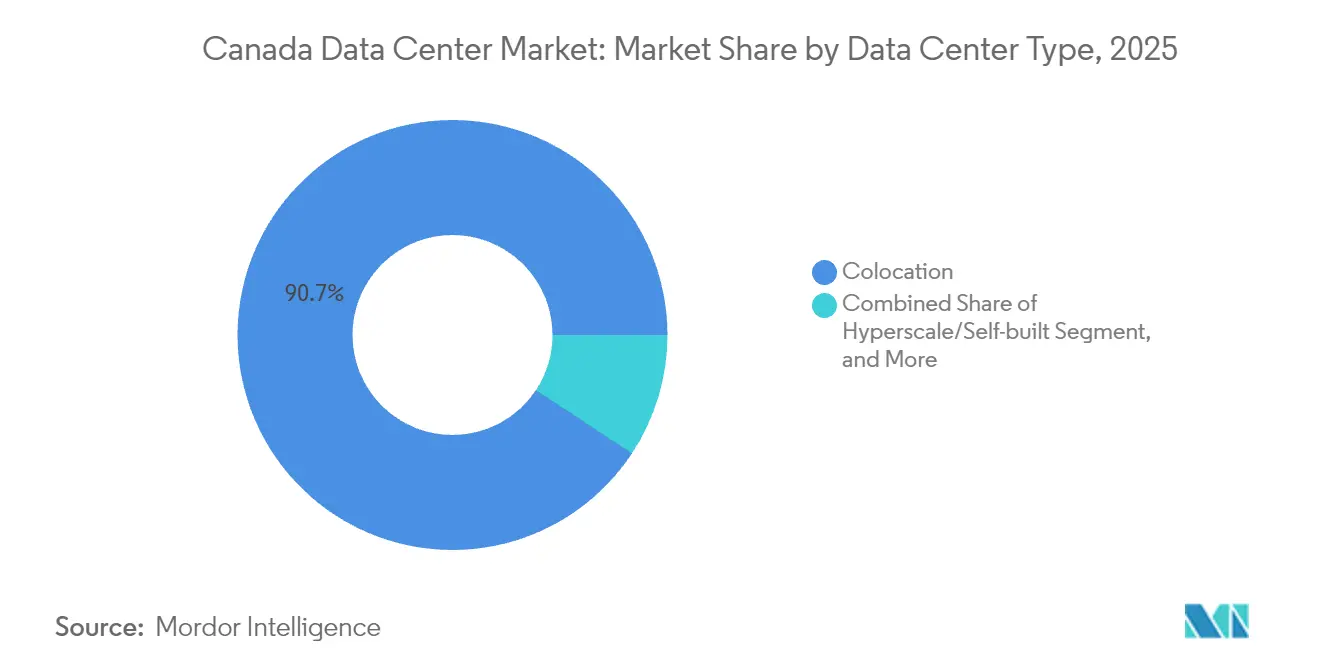

- データセンタータイプ別では、コロケーション方式が2025年のカナダ データセンター市場規模の90.72%を占め、ハイパースケール・クラウドの展開は同期間においてCAGR 6.58%で成長する見込みです。

- エンドユーザー別では、ITおよびテレコムが2025年に48.12%のシェアを占め、銀行・金融サービス・保険のワークロードは2031年までCAGR 6.31%で最も速く成長する見通しです。

- ホットスポット別では、ケベック州が2025年のカナダ データセンター市場シェアの24.55%を占め、2031年までCAGR 5.44%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダ データセンター市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRへの(概算)%影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドサービス採用の急増とハイパースケール拡大 | +1.2% | 全国 – オンタリオ州・ケベック州中心 | 中期(2〜4年) |

| データセンターに対する政府の再生可能エネルギー奨励策 | +0.9% | ケベック州、ブリティッシュコロンビア州、マニトバ州 | 長期(4年以上) |

| 5Gおよびビデオストリーミングによるデータ消費の増加 | +0.8% | 全国の都市部 | 短期(2年以内) |

| 水力および風力発電によるカーボンクレジットの収益化 | +0.6% | ケベック州およびブリティッシュコロンビア州 | 長期(4年以上) |

| 米国企業からのクロスボーダー・データ主権需要 | +0.4% | 全国 – トロント・モントリオール回廊 | 中期(2〜4年) |

| 公共部門研究からのAIおよびHPCワークロードの増大 | +0.2% | 全国 – 研究拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドサービス採用の急増とハイパースケール拡大

ハイパースケール・プラットフォームは、より厳格なデータ・レジデンシー規制とレイテンシ要件を満たすためにインフラのローカル化を進めており、カナダ データセンター市場を数百メガワット規模のキャンパス型施設へと誘導しています。eStruxtureのカルガリー建設計画は、7億5,000万カナダドル(5億8,500万米ドル)相当で評価されており、生成AIおよびクラウドワークロード専用の90MWを供給予定です。こうしたプロジェクトの到来は、光ファイバーやユーティリティ接続、エッジノードの展開タイムラインを短縮しています。クラウドオペレーターは、国内の海底ケーブル上陸局ネットワークを活用して東西のトラフィックフローを均衡させ、南部ネットワークが輻輳した際には米国の溢れトラフィックをバックホールするケースもあります。その結果、ホールセール・コロケーション契約の安定した増加、平均リース期間の長期化、ティア3ホール全体でのラック電力密度の向上が見られます。カナダが政治的安定性と明確なプライバシー法制を提供することから、事業者は現在の建設波を、今後10年間にわたるクロスボーダー・ワークロード配分を形成するアンカー投資と位置付けています。

5Gおよびビデオストリーミングによるデータ消費の増加

全国的な5Gの展開により、超高精細ストリーミング、拡張現実(AR)サービス、スマートシティのセンサーがモバイルバックホールネットワークに集中し、細かなデータスパイクが生じています。TELUSは2028年までに5兆円規模(500億カナダドル(390億米ドル))を無線基地局と、サブ10ミリ秒の往復レイテンシ目標を維持するために必要なデータセンター・エッジの近代化に充当する予算を組みました。ビデオプロバイダーは4Kおよび8Kのカタログ配信を同時に拡大しており、これによりコンテンツ・デリバリー・ネットワーク(CDN)はキャッシュノードをキャリアホテル深部に組み込むことを余儀なくされています。これらのワークロードが成熟するにつれ、単一のラックがトランスコーディング・アクセラレータ向けに30kW超を必要とするようになり、従来のストリーミングノードのベースラインの3倍に達しています。メトロ光ファイバーループと手頃な不動産を持つ自治体は、オペレーターが人口密集地に近いコンピュートをコンテナ化できるようマイクロ施設のゾーニングを始めています。総じてこうした変化は、次の拡張フェーズを引き起こす80%稼働率ベンチマークを上回る利用率水準を維持する強固な需要回廊を形成します。

データセンターに対する政府の再生可能エネルギー奨励策

連邦および州の機関は豊富な水力資源を活用し、電力料金の引き下げと系統接続承認の迅速化により、資本集約的なコンピューティングプロジェクトを誘致しています。ケベック州の電力料金は、Hydro-QuébecのデータセンタータリフのもとでkWhあたり0.0537カナダドル(0.042米ドル)であり、アルバータ州の化石燃料連動料金を60%下回り、立地裁定機会を拡大しています。ブリティッシュコロンビア州のクリーン・エネルギー法は系統上93%の再生可能エネルギー発電を保証しており、オペレーターは複雑なオフサイト電力購入契約なしにネットゼロ目標を達成できます。連邦レベルでは、カナダ・ソブリンAIコンピュート戦略が、再生可能電力調達を文書化したサイトに対し設備補助金および加速償却特典を充当しています。これらの奨励策は投資回収期間を最大2年短縮し、そうでなければ米国の山岳州を選んでいたかもしれないハイパースケールの入札を呼び込んでいます。その結果、カナダ データセンター市場の中期的な競争力を支える構造的なコスト優位性が生まれています。

水力および風力発電によるカーボンクレジットの収益化

オペレーターは温室効果ガスオフセットを二次的な収益源として扱い始めています。連邦炭素価格設定制度のもとで、再生可能エネルギー投入を認証し廃熱回収を導入した施設は、産業排出者が取引可能なクレジットを獲得できます。Bellのブリティッシュコロンビア州における500MW AIファブリック・プロジェクトは、こうしたクレジットを収穫する目的で設計されており、GPUがフル稼働に達した後は数百万ドル規模のキャッシュフローヘッジになると経営陣は見ています。初期試算によると、近隣キャンパスへの地域暖房を統合したグリーンフィールド建設では内部収益率(IRR)指標が4%改善する見込みです。信頼性の高いオフセット経済性は、監査対応の排出量会計を必要とする米国企業にも響き、北米多国籍企業向けの低炭素コンピュート飛び地としてのカナダの地位を強化しています。長期的には、カーボンクレジットの流動性がプロジェクトファイナンス担当者の中核的な引受前提へと発展する可能性があります。

制約要因の影響分析*

| 制約要因 | CAGRへの(概算)%影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水力発電が豊富でない州における高い電力コスト | -0.7% | アルバータ州、サスカチュワン州、大西洋岸諸州 | 短期(2年以内) |

| データセンター専門技術者の人材不足 | -0.5% | 全国 – 二次都市圏においてより深刻 | 中期(2〜4年) |

| 先住民族の土地協議に伴う長期的な許認可 | -0.3% | 資源豊富な地域 | 長期(4年以上) |

| 暗号資産関連施設における保険料の上昇 | -0.2% | マイニング集中地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

水力発電が豊富でない州における高い電力コスト

アルバータ州の電力は平均でkWhあたり0.2367カナダドル(0.187米ドル)であり、ケベック州のタリフと比較して4.5倍のプレミアムとなっています。こうした格差は、90%超の負荷率で70MWのブロックを消費し得るAIトレーニングファームのコストモデルを侵食します。天然ガスによるコジェネレーション・プロジェクトが電力網価格を部分的に相殺しているものの、開発者は水力発電地域と比較して競争力のあるホスティング料金を設定するのに依然として苦慮しています。この不均衡は東部回廊への投資を集め、州別の容量格差を拡大し、クラウドテナントをより長距離のバックホールに追い込んでいます。長期的には、規制当局が再生可能エネルギー建設を補助するか産業用電力料金を一時的に凍結しない限り、過少投資がプレーリー・大西洋岸州のデジタル経済成長を制約するリスクがあります。近期的には、価格変動がカナダ データセンター市場の主要CAGRを0.7ポイント引き下げる要因となっています。

データセンター専門技術者の人材不足

アップタイム・インスティテュートは2030年までに世界の施設人員需要が42%増加すると予測していますが、カナダの職業訓練パイプラインは同等の経済圏と比べて遅れています。[1]カナダ イノベーション・科学・経済開発省、「カナダ・ソブリンAIコンピュート戦略」、ised-isde.canada.ca 高密度液体冷却、先進的な電源系統監視、ゼロトラスト・サイバーセキュリティフレームワークには、従来のITプログラムではほとんど育成されない専門技術者が必要です。優秀な人材はトロントとバンクーバーに集中し、カルガリー、ウィニペグ、ハリファックスの新規建設はコミッショニング期間中に人手不足に陥っています。賃金上昇圧力はすでに中規模施設の年間運営費に数百万ドルを上乗せしており、クリティカルパスのタスクが同じコミッショニング・エンジニアのプールに依存するためプロジェクト工程が遅延しています。全国的なリスキル・プログラムは進行中ですが、そのタイミングのずれにより、移民制度や高速見習い制度改革が迅速に軌道に乗らない限り、人材不足が複合成長率を0.5ポイント押し下げる見通しです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別 - 容量の二極化は大規模キャンパスに有利

大規模施設は2025年に設置済みITロードが1,100MWを超え、カナダ データセンター市場規模の33.72%に相当し、2031年までCAGR 4.93%のペースで推移しています。ハイパースケール企業が50MWから100MWのブロックを狙うのは、統合されたキャンパスが電力の大口割引を実現し、セキュリティ態勢を効率化し、個別改修なしにラック内液体冷却に対応できるためです。小規模企業は最低契約量が少ないことから中規模施設でのスペース賃借を続けており、このセグメントが昨年14.28%のシェアを占めた理由となっています。しかし5MWを超える容量需要は、クラウドオンランプへのダーク光ファイバー直接ルートを備えた大規模キャンパスへほぼ専ら移行しています。eStruxtureのカルガリーキャンパスは、最終的に150MW拡張回廊となる隣接した2区画の土地を確保しており、この動向を体現しています。

中規模施設は、レイテンシ予算が都市中心部への近接を要求する場合や、自治体の規定が電力消費を制限する場所では引き続き重要な役割を果たします。オペレーターは既存のオフィスビルを5MWから10MWのサイトに改装し、コンテンツ・デリバリー・エッジノード、低レイテンシ取引エンジン、ディザスタリカバリ・アレイをホストしています。最小規模では分散型マイクロデータセンターが小売取引所やスマートマニュファクチャリング工場内に登場していますが、これらの資産はカナダ データセンター市場の2%未満を占めるに過ぎません。今後5年間の資本配分パターンは、マルチ施設型ハイパースケール・パークと高マージンのメトロエッジノードが共存する二分化された市場を強く示唆しており、従来の小・中・大規模の均等分布からの乖離が見込まれます。

ティアタイプ別 - ティア3が商業標準として定着

2025年の設置済み容量の80.95%をティア3が占め、主流のエンタープライズ・ワークロード・ホスティングの基盤となっています。オペレーターが99.982%の稼働率保証とN+1冗長性を重視するのは、CIO予算が許容できるコスト上限に対して信頼性のバランスを取れるためです。一方、カナダ データセンター市場におけるティア4施設のシェアはCAGR 5.45%で拡大する見通しであり、同時保守とフォールトトレラント・アーキテクチャを義務付ける銀行、防衛、医療の要件がその原動力です。Bellは、公共安全アナリティクスのための継続的な推論可用性を確保すべく、AIファブリック設計にティア4設計を組み込みました。

ティア2ホールは非クリティカルなネットワーク要素が置かれる従来の通信交換局内に存在し続けていますが、この種別への新規設備投資はほとんど行われていません。一部のオーナーは、リース期間中にサイトをティア3に引き上げるため、二次発電機ラインと二重インターロック静止型スイッチを挿入する段階的なアップグレードを計画しています。対照的に、ティア1はカナダではほぼ存在しません。予算に制約がある顧客でさえ、少なくとも基本的な冗長コンポーネントを期待しているためです。この進行は、AIおよびリアルタイム分析ワークロードがますます厳しいサービスレベル契約を要求するにつれ、今後10年間で平均稼働率期待値がティア4水準に近づいていく、より広い高付加価値化のトレンドを示しています。

データセンタータイプ別 - コロケーションが主導し、クラウド自社構築が加速

2025年の設置済みキャビネットの90.72%をコロケーションが占め、企業がサーバー調達とセキュリティスタックの管理権を保持しながら運用のアウトソーシングを好むことが示されています。ホールセール取引は予測可能な電力エンベロープのためにテナントがフルスイートを賃借することで床面積需要を押し上げ、リテールケージは季節的なトラフィックの急増と概念実証サンドボックスに対応しています。自社構築型ハイパースケール・キャンパスは、Amazon Web Services、グーグル・クラウド、マイクロソフト・アジュールがソブリン・クラウドの設計図を実行するにつれ、CAGR 6.58%で最も急速に成長するセグメントとなっています。これらの企業はユーティリティとの直接契約と独自の蒸発冷却設計を優先しており、コロケーション・ランドロードは数百万ドルのテナント特化型工事なしにはこれを再現できません。

ハイブリッド展開モデルが普及しており、企業はコアAIトレーニングリグをハイパースケール・スタックに展開しつつ、ユーザーに近いリテール・コロケーション・ラックに小規模な推論エンジンをバースト展開しています。TELUSのソブリンAIファクトリーは両パラダイムを融合させており、クライアントがオンデマンドで賃借できるNVIDIA DGXクラスターを統合したコロケーション・フレームワークです。予測期間において、こうした複合モデルはキャリアホテル、地域クラウドゾーン、オンプレミスのマイクロポッド間の絡み合いを深め、コロケーションをアンカーの役割から退かせることなくカナダ データセンター産業に構造的な複雑性を組み込むことが期待されます。

エンドユーザー別 - テレコムおよびITが主導し、金融サービスが加速

テレコムおよびITワークロードは、キャリアが5Gコアを仮想化しコンテンツプラットフォームがメディアライブラリを視聴者に近づけてキャッシュしたことにより、2025年の全国ラック数の48.12%を吸収しました。ネットワーク機能仮想化(NFV)だけで、TOR-IXメトロ施設のコンピュート密度は2023年比で2倍となりました。銀行・保険は現在わずか12.00%にとどまっていますが、マネーロンダリング対策規制の強化、リアルタイム決済レール、オープンバンキングAPIがソブリン境界内での低レイテンシ処理を必要とすることから、CAGR 6.31%で2031年には第2位のセグメントに浮上する見込みです。この転換は、生成AIによるリスク分析と不正検知推論ジョブがノードごとのGPU搭載量を増加させ、次世代取引グリッドの電力予算を膨らませる中で進行しています。

Eコマース、公共部門のデジタル化、メディア企業が残り3分の1のキャビネット消費を担っています。連邦機関は老朽化したメインフレームからクラウド優先の移行を加速させていますが、国内ホスティングを義務付けており、国家首都地域でのコロケーション吸収を漸進的に促しています。製造企業は産業IoTのテレメトリが予知保全サイクル向けのデータレイクに流れ込む中で、小さいながらも増加するシェアを担っています。業界を超えて、企業はミッションクリティカルでプライバシー重視のデータセットをカナダ国内に保持しつつ、機密性の低いアーカイブをクロスボーダーWANパスで転送するという調達パターンに収束しており、カナダ データセンター市場の長期的な稼働率見通しを固めています。

地域分析

ケベック州は2025年のカナダ データセンター市場シェアの24.55%を占め、全州の中で最も速いCAGR 5.44%で2031年まで拡大しています。Hydro-Québecのデータセンタータリフのもと、kWhあたり0.0537カナダドル(0.042米ドル)で供給される低炭素水力発電が総運営コストを支えており、全国平均を40%下回るため、エネルギー集約型AIトレーニングクラスターにとって持続的な優位性をもたらします。2025年のパイプラインはすでに600MWを超える発表済み容量に達し、ケベック州がカナダ データセンター市場規模におけるシェアを10年末までに少なくとも3ポイント引き上げる体制を整えています。再生可能エネルギー調達に結びついた州の税額控除が投資回収期間をさらに短縮し、以前はトロント都市圏への投資に限定していたハイパースケール企業を引き付けています。

モントリオールとレヴィのキャンパス設計は現在ラック密度70kWを目標としており、豊富な低コスト電力のもとで繁栄する生成AIワークロードへの需要を反映しています。オペレーターは廃熱を自治体システムに供給する地域暖房スキームを統合し、検証可能なカーボンクレジットによる追加収益源を実現しています。モントリオールからアッシュバーン、ニューヨークを結ぶ光ファイバー回廊は15ミリ秒未満の往復レイテンシを実現し、米国企業がコンプライアンス上重要なデータをカナダ内にホストしながらパフォーマンス上の顕著なペナルティを受けることなく利用可能にしています。州の規制当局が再生可能エネルギーを活用するプロジェクトの環境許可を迅速に処理する中、ケベック州はカナダ データセンター市場における次世代のソブリン・クラウドおよびハイパフォーマンス・コンピュート展開の中核として軌道に乗っています。

オンタリオ州は2025年に35.78%のシェアを維持し、151フロントストリート・ウェストの深い相互接続とニューヨーク金融市場への高速バックホールを活用して、取引、フィンテック、ゲームのワークロードを引き付けています。同州のデータセンター開発パイプラインは地方政府が建設許可とブラウンフィールド転換を効率化する中で500MWを超えています。一方ケベック州は、競争力のある水力発電価格がハイパースケールAIトレーニングファームとエネルギー集約型暗号資産マイニングリグを支えるなか、CAGR 5.44%の成長ナラティブを持ちます。州の政策は低料金に補助金を上乗せし、グローバルなクラウド企業のESGコンプライアンスと株主リターン水準を一致させています。

ブリティッシュコロンビア州は累積ITロードで第3位につけていますが、太平洋ゲートウェイの立地が海底ケーブルの冗長性を育み、多国籍SaaSベンダーが太平洋横断ルートの多様化として評価しています。BellのカムループスにあるAIファブリック・クラスターは6棟にわたり500MWの容量を配分し、水力発電を活用しつつ近隣の大学キャンパスに供給する地域暖房ループを統合しています。アルバータ州は複雑な様相を呈しており、豊富な土地とビジネスフレンドリーな税制が大規模な施設を誘致する一方で、天然ガス連動の電力タリフがマージン余裕を圧迫しています。開発者はオンサイトの再生可能マイクログリッドでエネルギーコストを削減しようと対応しており、立地格差がカナダ データセンター産業における設計意思決定を形作っている様子を示しています。

大西洋岸諸州とマニトバ州はニッチながら有望です。ハリファックスは欧州向けのレイテンシ敏感コンテンツのための海底ケーブル上陸局を活用しており、ウィニペグは年間を通じて自由空冷に適した水力ベースロード電力と低外気温を売りにしています。サスカチュワン州は油田近くのモジュール型施設向けにフレアガス発電スキームを検討していますが、人材不足と複雑な許認可タイムラインが大規模施設の参入を遅らせています。今後10年間、地域の政策競争と系統の脱炭素化動向が追加メガワットを再分配する見込みですが、光ファイバー集中と再生可能エネルギー価格優位性から、オンタリオ州とケベック州が引き続き中核的な双柱の役割を担うと予測されます。

競争環境

カナダのデータセンター部門は中程度の集中度を示しており、上位5社のオペレーターが設置済みメガワットの55%超を管理しています。eStruxture、Equinix、Vantageが複数地域のフットプリントを維持する一方、Bell、Rogers、TELUSはネットワーク資産と拡大するデータセンター資産を統合し、AIホスティング需要を取り込んでいます。資本効率は垂直統合を中心に回っており、テレコムの既存事業者はAI最適化施設をマネージドサービスのポートフォリオに組み込み、ラストマイル・アクセス契約を活用してエッジコンピュートをアップセルしています。純粋なコロケーション・プロバイダーはセール・リースバック取引を通じてスケールを拡大し、ケベック州・オンタリオ州回廊での複数棟展開資金として機関投資家の資本を呼び込んでいます。

テクノロジーが戦略的なスイング・ファクターです。オペレーターは高密度GPUワークロードを獲得するためにチップ直接液体冷却と400G光ファイバーファブリックの展開を競い合っており、これらは高い経常収益をもたらします。eStruxtureの次世代ホールは70kWラックをPUE目標1.3未満でサポートし、北米の同業他社と比較して優位なベンチマークを示しています。VantageはCAD 4Degrees Colocationを買収して独自の冷媒分配知的財産を獲得しており、合併・買収(M&A)がグリーンフィールド研究開発よりも迅速に特化した能力を解放することを浮き彫りにしています。運営ライセンスの信頼性も重要であり、クリーン・エネルギー証明書を持つ事業者はESG志向テナントから優先的に検討されます。

資金調達パイプラインは堅調です。Cologixは2024年にモントリオールとバンクーバーの新規容量クラスター資金として15億カナダドル(11億7,000万米ドル)を調達し、DigitalBridgeはDataBankとカナダサイトを含む6億米ドルのデット取引でパートナーシップを締結しました。しかし、ティア1都市圏近くの土地価格の上昇は、アンカーテナントの契約なしには大規模展開が困難な小規模参入者を圧迫しています。今後の見通しとして、トップクラスのオペレーターがハイパースケールのプレリース交渉に先行してスケールアップするためにバランスシートのレバレッジを活用し、シングルサイト専業者を選択的に買収する統合が進むと予想されます。

カナダ データセンター産業のリーダー企業

Vantage Data Centers LLC

Equinix Inc.

eStruxture Data Centers Inc.

Les.net Inc.

IREN Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Bell Canadaは、GroqおよびトンプソンリバーズYersity大学と提携し、ブリティッシュコロンビア州の6つの施設にわたって500MWの水力発電駆動AIコンピュート容量を構築するBell AIファブリックを発表しました。

- 2025年3月:eStruxtureは、カルガリー近郊に7億5,000万カナダドル(5億8,500万米ドル)、90MWのデータセンターを確認し、250名の建設職と45名の恒久職を創出する見込みです。

- 2025年3月:TELUSはNVIDIAと協力して既存サイトを国内モデル開発・展開向けのソブリンAIファクトリーに転用しました。

- 2025年1月:DigitalBridgeとDataBankは、北米のエッジ・データセンターのフットプリントをカナダに拡大するため6億米ドルの資金調達を完了しました。

カナダ データセンター市場レポートの範囲

オンタリオ州、ケベック州はホットスポット別セグメントとしてカバーされています。大規模、超大規模、中規模、メガ、小規模はデータセンター規模別セグメントとしてカバーされています。ティア1および2、ティア3、ティア4はティアタイプ別セグメントとしてカバーされています。未利用、利用済みは吸収率別セグメントとしてカバーされています。| 大規模 |

| 超大規模 |

| 中規模 |

| メガ |

| 小規模 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未利用 | |

| 利用済み | リテール・コロケーション | |

| ホールセール・コロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造 |

| メディアおよびエンターテインメント |

| テレコム |

| その他のエンドユーザー |

| オンタリオ州 |

| ケベック州 |

| カナダのその他の地域 |

| データセンター規模別 | 大規模 | ||

| 超大規模 | |||

| 中規模 | |||

| メガ | |||

| 小規模 | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | リテール・コロケーション | ||

| ホールセール・コロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造 | |||

| メディアおよびエンターテインメント | |||

| テレコム | |||

| その他のエンドユーザー | |||

| ホットスポット別 | オンタリオ州 | ||

| ケベック州 | |||

| カナダのその他の地域 | |||

市場の定義

- ITロード容量 - ITロード容量または設置済み容量とは、設置されたラックに置かれたサーバーおよびネットワーク機器が消費するエネルギーの量を指します。メガワット(MW)で計測されます。

- 吸収率 - データセンターの容量がどの程度リース済みであるかを示します。例えば、100MWのデータセンターが75MWをリース済みの場合、吸収率は75%となります。稼働率または貸出済み容量とも呼ばれます。

- 高床式フロアスペース - 床の上に構築された高架スペースです。元の床と高架床の間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造は適切な配線と冷却インフラの確保に役立ちます。平方フィート(ft²)で計測されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた高床式フロアスペースに基づいてセグメント化されています。メガ データセンター:ラック数が9,000超またはRFS(高床式フロアスペース)が225,001平方フィート超;超大規模 データセンター:ラック数が9,000〜3,001またはRFSが225,000〜75,001平方フィート;大規模 データセンター:ラック数が3,000〜801またはRFSが75,000〜20,001平方フィート;中規模 データセンター:ラック数が800〜201またはRFSが20,000〜5,001平方フィート;小規模 データセンター:ラック数が200未満またはRFSが5,000平方フィート未満。

- ティアタイプ - アップタイム・インスティテュートによれば、データセンターはデータセンターインフラの冗長機器の性能に基づいて4つのティアに分類されます。このセグメントではデータセンターはティア1、ティア2、ティア3、ティア4に分類されます。

- コロケーションタイプ - このセグメントはリテール、ホールセール、ハイパースケール・コロケーションサービスの3つのカテゴリーに分類されます。分類は潜在的な顧客にリース済みのITロード量に基づいて行われます。リテール・コロケーションサービスのリース済み容量は250kW未満;ホールセール・コロケーションサービスのリース済み容量は251kWから4MW;ハイパースケール・コロケーションサービスのリース済み容量は4MW超。

- エンドコンシューマー - データセンター市場はB2B基盤で運営されています。BFSI、政府、クラウドオペレーター、メディアおよびエンターテインメント、Eコマース、テレコム、製造が調査対象市場における主要エンドコンシューマーです。範囲はエンドユーザー産業のデジタル化の進展に対応するコロケーションサービスオペレーターのみを含みます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般的にUまたはRUと呼ばれ、データセンター内のラックに収容されるサーバーユニットの計測単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラック内に収容された機器およびサーバーが消費する電力量を定義します。キロワット(kW)で計測されます。この要素はデータセンターの設計、冷却および電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量または設置済み容量とは、設置されたラックに置かれたサーバーおよびネットワーク機器が消費するエネルギーの量を指します。メガワット(MW)で計測されます。 |

| 吸収率 | データセンターの容量がどの程度リース済みであるかを示します。例えば、100MWのデータセンターが75MWをリース済みの場合、吸収率は75%となります。稼働率または貸出済み容量とも呼ばれます。 |

| 高床式フロアスペース | 床の上に構築された高架スペースです。元の床と高架床の間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造は適切な配線と冷却インフラの確保に役立ちます。平方フィート/メートルで計測されます。 |

| コンピューター室用空調機(CRAC) | データセンター内のサーバールームの温度、空気循環、湿度を監視・維持するために使用される装置です。 |

| 通路(アイル) | ラックの列と列の間の開放スペースです。この開放スペースはサーバールームの適正温度(20〜25°C)を維持するために不可欠です。サーバールール内には主にホットアイルとコールドアイルの2つの通路があります。 |

| コールドアイル | ラックの前面が通路に面している通路です。冷却された空気がこの通路に送り込まれ、ラックの前面から入り温度を維持します。 |

| ホットアイル | ラックの背面が通路に面している通路です。ラック内の機器から放散された熱がCRACの排気口に向けられます。 |

| クリティカルロード | データセンター運用において稼働時間が重要なサーバーおよびその他のコンピュータ機器を含みます。 |

| 電力利用効率(PUE) | データセンターの効率性を定義する指標です。次式で算出されます:(データセンターの総エネルギー消費量)÷(IT機器の総エネルギー消費量)。PUEが1.2〜1.5のデータセンターは高効率とみなされ、PUEが2を超えるデータセンターは非常に非効率とみなされます。 |

| 冗長性 | 電力障害や機器故障の際にIT機器に影響が及ばないよう、追加コンポーネント(無停電電源装置(UPS)、発電機、CRAC)を追加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源と直列に接続され、商用電源が遮断された場合でもIT機器への供給が継続されるようバッテリーにエネルギーを蓄積する装置です。UPSは主としてIT機器のみをサポートします。 |

| 発電機 | UPSと同様に、発電機はデータセンターに設置され、電力の中断を防いで稼働率を確保します。データセンター施設にはディーゼル発電機が設置されており、通常48時間分のディーゼルが施設に備蓄されています。 |

| N+1 | 「必要数プラスワン」と呼ばれ、障害時のダウンタイムを避けるために利用可能な追加機器構成を示します。データセンターは4つのコンポーネントごとに1つの追加ユニットが存在する場合にN+1とみなされます。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するためにはさらに1台のUPSが必要です。 |

| 2N | 2つの独立した電力分配システムが展開された完全冗長設計を指します。したがって、1つの分配システムが完全に故障した場合でも、もう1つのシステムがデータセンターに電力を供給し続けます。 |

| ロー内冷却 | 列内のラック間に設置される冷却設計システムであり、ホットアイルから温かい空気を引き込み、コールドアイルに冷却された空気を供給することで温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設がデータセンター運用を継続する準備態勢を決定します。データセンターは非冗長(N)の電力コンポーネント(UPS、発電機)、冷却コンポーネント、および電力分配システム(ユーティリティ電力網から)を持つ場合にティア1データセンターに分類されます。ティア1データセンターの稼働率は99.67%で、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | データセンターは冗長な電力および冷却コンポーネント(N+1)と単一の非冗長分配システムを持つ場合にティア2データセンターに分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、排熱機器、燃料タンクが含まれます。ティア2データセンターの稼働率は99.74%で、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長な電力および冷却コンポーネントと複数の電力分配システムを持つデータセンターはティア3データセンターと呼ばれます。施設は計画的(施設メンテナンス)および非計画的(停電、冷却障害)な中断に対して耐性があります。ティア3データセンターの稼働率は99.98%で、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力および冷却コンポーネントと複数の電力分配パスを持ちます。すべてのIT機器はデュアル電源化されており、中断が発生した場合でもフォールトトレラントであることが保証され、継続的な運用が確保されます。ティア4データセンターの稼働率は99.74%で、年間ダウンタイムは26.3分未満です。 |

| 小規模 データセンター | フロアスペース面積が5,000平方フィート以下、または設置可能なラック数が200以下のデータセンターは小規模 データセンターに分類されます。 |

| 中規模 データセンター | フロアスペース面積が5,001〜20,000平方フィート、または設置可能なラック数が201〜800のデータセンターは中規模 データセンターに分類されます。 |

| 大規模 データセンター | フロアスペース面積が20,001〜75,000平方フィート、または設置可能なラック数が801〜3,000のデータセンターは大規模 データセンターに分類されます。 |

| 超大規模 データセンター | フロアスペース面積が75,001〜225,000平方フィート、または設置可能なラック数が3,001〜9,000のデータセンターは超大規模 データセンターに分類されます。 |

| メガ データセンター | フロアスペース面積が225,001平方フィート以上、または設置可能なラック数が9,001以上のデータセンターはメガ データセンターに分類されます。 |

| リテール・コロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)によって利用されます。 |

| ホールセール・コロケーション | 容量要件が250kWから4MWの顧客を指します。これらのサービスは主に中規模から大規模の企業によって利用されます。 |

| ハイパースケール・コロケーション | 容量要件が4MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレーヤー、IT企業、BFSI、OTTプレーヤー(ネットフリックス、フールー、HBO+など)から発生します。 |

| モバイルデータ速度 | ユーザーがスマートフォンを通じて体験するモバイルインターネット速度です。この速度は主としてスマートフォンで使用されているキャリア技術に依存します。市場で利用可能なキャリア技術は2G、3G、4G、5Gであり、2Gが最も低速で5Gが最も高速です。 |

| 光ファイバー接続ネットワーク | 農村部および都市部を高速インターネット接続で結ぶ、全国に展開された光ファイバーケーブルのネットワークです。キロメートル(km)で計測されます。 |

| スマートフォン1台あたりのデータトラフィック | スマートフォンユーザーが1か月に消費する平均データ量の指標です。ギガバイト(GB)で計測されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続を通じて供給されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅および商業用途の両方で使用されています。光ファイバーケーブルは銅線ケーブルより高速なインターネット速度を提供します。 |

| 海底ケーブル | 海底ケーブルは2か所以上の上陸地点に敷設された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間の通信およびインターネット接続が確立されます。これらのケーブルは1点から別の点へ100〜200テラビット毎秒(Tbps)を伝送できます。 |

| カーボンフットプリント | データセンターの通常運用中に発生する二酸化炭素の量の指標です。石炭および石油・ガスが主な発電源であるため、この電力の消費が炭素排出に寄与します。データセンターオペレーターは施設から発生するカーボンフットプリントを抑制するために再生可能エネルギー源を採用しています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値に照合してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの見解を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証します。回答者は市場の全体像を生成するためにあらゆる階層と職能から選出されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム